My XP

0

Login

Orijinal başlık: Kripto'nun Teşvik Uyumsuzluğu Sorunu

Sergio Gallardo'nun orijinal makalesi

Orijinal çeviri: zhouzhou, BlockBeats

Editör notu: Bu makale teşvik uyumsuzluğu sorununu ele almaktadır. kriptopara birimi endüstrisi, birçok piyasa katılımcısının kısa vadeli kazançlar için projelerin uzun vadeli başarısını görmezden geldiğini, bunun da sermaye ve kaynakların uygunsuz şekilde tahsis edilmesine ve endüstrinin güvenilirliğinin zayıflamasına yol açtığını belirtmektedir. Bu sorunu çözmek için makale, şeffaflığın artırılmasını, öz düzenlemenin güçlendirilmesini, token atıf tasarımının optimize edilmesini ve net proje hedefleri ve teşvik mekanizmaları belirleyerek endüstrinin sürdürülebilir gelişiminin teşvik edilmesini önermektedir.

Aşağıda orijinal içerik yer almaktadır (daha kolay okunup anlaşılması için orijinal içerik yeniden düzenlenmiştir):

Geleneksel Web2 işletmelerinde, önemli getiriler genellikle işletmenin uzun vadeli başarısına bağlıdır. Kurucular ve erken yatırımcılar, karlılıkları şirketin uzun vadeli performansına sıkı sıkıya bağlı olduğundan sürdürülebilir işletmeler kurmaya teşvik edilir. Ancak, buna karşılık, Web3, likidite elde edilmesi çok daha kolay olduğundan, projelerin ürün-pazar uyumuna (PMF) ulaşmasını veya gerçek fayda göstermesini gerektirmeden bazı piyasa katılımcılarının nispeten hızlı bir şekilde yüksek getiri elde etmesini sağlar.

Geleneksel finans alanındaki ilk halka arzların (IPO) aksine, Jeton Web3'teki Nesil Etkinlikleri (TGE'ler), projelerin belirli kilometre taşlarına ulaşmasını gerektirmeden herhangi bir zamanda gerçekleştirilebilir. Web3'teki başarı ve çıkış arasındaki bu zayıf korelasyon, birçok piyasa katılımcısının uzun vadeli başarı olmadan kısa vadeli getirileri kovalamasıyla önemli teşvik uyumsuzluğuna yol açmıştır. Kripto para birimi alanındaki şeffaflık ve düzenleme eksikliği, yırtıcı davranışı yalnızca karlı değil, aynı zamanda çoğu zaman cezasız hale getirmiştir.

Bu sorun ele alınmazsa, sektörün büyümesi ve popülaritesi tehdit altına girecektir çünkü yırtıcı davranış uzun vadeli sürdürülebilir kalkınmadan daha fazla teşvik edilecek ve ödüllendirilecektir. Sektörde iyi niyetli birçok insan olmasına rağmen, bu makale uzun vadeliyi düşünmeden kısa vadeli kazançlarla motive olanların neden olduğu sorunları incelemeyi amaçlamaktadır.

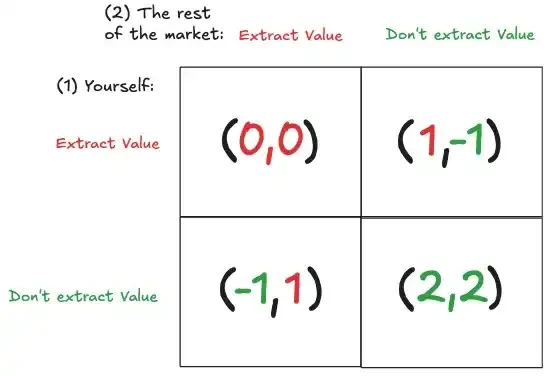

Kripto para sektöründe piyasa katılımcılarının farklı senaryolarda aldıkları kararlar çoğu zaman mahkumun ikilemini andırıyor.

Örneğin, KOL'lerin tanıtım faaliyetlerini ifşa edip etmemeye karar verme tercihleri, merkezi borsaların token listeleme standartlarını belirleme veya token listeleme değerlemelerini belirleme hususları, bazı Meme Madeni Para İçeridekilerin erken aşamalarda büyük miktarda token satması veya proje kurucularının token oluşturma etkinliğinden (TGE) sonra tezgah üstü (OTC) işlemlerle projeleri hızla nakde çevirmesi ve terk etmesi. Birçok katılımcı, sektör gelişirse uzun vadeli getiri potansiyelleri azalsa bile, kısa vadeli kazançlar yoluyla değer elde etme eğilimindedir.

Mahkumun İkilemi ortaya çıkmaya devam ettikçe, sıklıkla Ortakların Trajedisi fenomenine yol açar. Bu teori, kendi çıkarlarını takip eden bireylerin paylaşılan kaynakları nasıl tükettiğini ve sonuçta herkes için kayıplara neden olduğunu açıklar. Kripto alanında, bu tür yırtıcı davranışlar sermayenin ve diğer kaynakların yanlış tahsisine yol açabilir, sürdürülebilir projelerin geliştirilmesini engelleyebilir ve sektörün güvenilirliğine zarar verebilir.

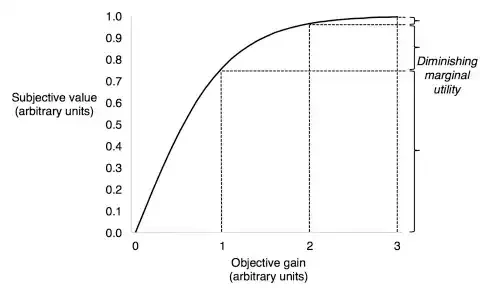

Zenginlik arttıkça, ek zenginliğin marjinal faydası doğrusal olmayan bir şekilde azalır: başlangıçtaki kazanımlar yaşam kalitesini önemli ölçüde iyileştirebilir, ancak daha fazla kazanım azalan getiriler getirir. Bu kavram, kripto piyasası katılımcıları için teşviklerini değerlendirirken özellikle önemlidir.

Birçok durumda, kısa vadeli değer peşinde koşmak finansal sonuçları önemli ölçüde iyileştirebilir. Ancak, bir projenin uzun vadeli çıkarlarıyla uyumlu olmayı seçmenin ek faydaları sınırlı etkiye sahip olabilir ve katılımcıları kısa vadeli kazanımlara öncelik vermeye daha fazla teşvik edebilir.

Örneğin: Kurucunun elindeki tokenların Token Oluşturma Etkinliği'nden (TGE) kısa bir süre sonra $10 milyon değerinde olduğunu, ancak 3 yıl boyunca kilitlenmeleri gerektiğini varsayalım. Kurucu tezgah üstü (OTC) 60% indirimli erken nakde çevirmeyi seçerse, emeklilik için yine de yeterli parayı alabilir. Ancak, ürün-pazar uyumunun (PMF) uzun vadeli getirisini elinde tutmak daha risklidir: bu tokenlar 3 yıl içinde $4 milyondan az olabilir. Proje başarılı olsa bile, kurucu daha yüksek bir getiri beklemenin riski/ödülü yeterince çekici olmadığından belirli $4 milyonu seçebilir.

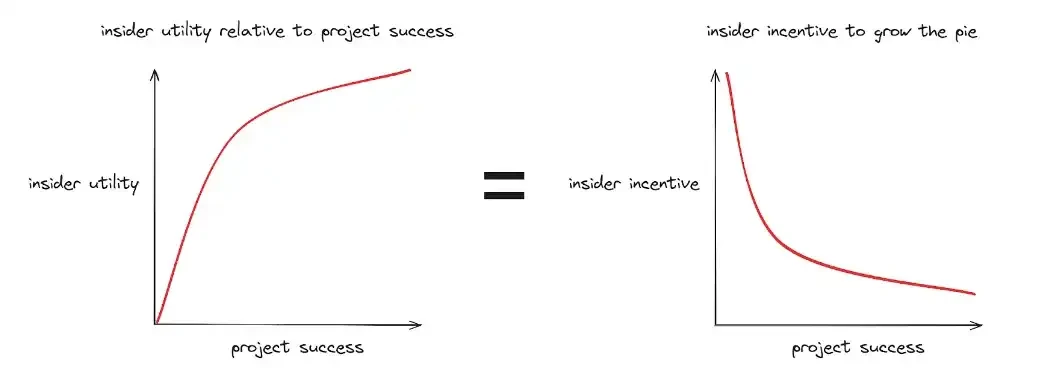

"Bir proje ne kadar başarılı olursa, içeridekilerin onu daha fazla geliştirmesi için teşvik o kadar zayıflar. Bu, birçok projenin 0'dan 1'e düştükten sonra neden kademeli olarak düşüşe geçtiğini açıklar." – MetaDAO'dan Proph 3

Uyumsuz Teşviklerin Yararlanıcıları

Daha avantajlı pozisyonlarda olan ve uyumsuz teşviklerden yararlanma fırsatına sahip olan kişilerin sıklıkla bulunduğunu belirtmek önemlidir, ancak bu hepsinin kötü niyetli olduğu anlamına gelmez. Bu gruplar içinde, çeşitli aktörlerin iyi niyetlerden kötü niyetli olanlara kadar değişen motivasyonları vardır.

1. Ekip ve kurucular: Proje tasarımı, token ekonomisi ve stratejisi üzerinde kontrole sahipler ve bu nedenle projenin uzun vadeli sürdürülebilirliğini garanti altına almadan erken çıkmayı seçebilirler.

2. Girişim Sermayesi Firmaları : Erken sermaye tahsisi kritik öneme sahiptir. Sürdürülemez kısa vadeli projelere yatırım yapmak ve erken çıkmak daha yüksek getiriler sağlayabiliyorsa, birçok risk sermayesi şirketi de bu yaklaşımı seçme eğiliminde olacaktır.

3. Merkezileştirilmiş DeğişmeS: Teşviklerinin kullanıcılarla uyumlu olması gerekirken, CEX'lerin token'ları aşırı değerlemelerle listeleyerek, yüksek listeleme ücretleri alarak veya düşük kaliteli varlıkları listeleyerek kullanıcıların çıkarlarına aykırı olarak değer çıkardığını sıklıkla görüyoruz.

4. Pazar Yapımcılar: Bazı piyasa yapıcılar, avantajlı konumlarını ve ekibin onların hizmetlerine olan güvenini kullanarak oldukça elverişli şartlarda pazarlık yapabilirler.

5. KOL'lar: Sık sık, izleyicilerden kısa vadeli değer elde etmek için tasarlanmış gizli tanıtım faaliyetleri, yanıltıcı bilgiler ve pompalama ve boşaltmalara tanık oluyoruz.

Çoğu durumda, bu gruplardaki katılımcılar, doğası gereği kar odaklı oldukları için getirileri maksimize etmeye teşvik edilirler. Bu nedenle, kendi karlarını optimize edecek şekilde hareket etmelerini beklemek makuldür.

kurban

Bireysel yatırımcılar: Genellikle daha sofistike katılımcılar için "çıkış likiditesi" olmak için yeterli deneyim ve bilgiden yoksundurlar. Şeffaflığın eksikliği ve bazı grupların yırtıcı davranışları, perakende yatırımcıların likit piyasalara katılımını daha da zorlaştırır.

Uzun vadeli oyuncular: Sürdürülebilir büyümeye kendini adamış geliştiriciler, topluluk üyeleri ve yatırımcılar, kısa vadeli davranışların yaygınlığı nedeniyle hayal kırıklığına uğrayabilir. Bu, sektörde yetenek kaybına ve inovasyon eksikliğine yol açabilir.

Bu öznel bir görüş, ancak teşvik uyumsuzluğunun sektörü gerçekten yavaşlattığını ve geleceğini riske attığını düşünüyorum. Kilit piyasa katılımcıları uzun vadeli hedeflere odaklanabilir, sürdürülebilir projeleri desteklemeyi önceliklendirebilir ve kısa vadede değer elde etmeyi kolaylaştırabilirse, sektör büyük ölçüde fayda sağlayacaktır; bu konu kripto para sektörü dışında da yaygın olarak incelenmiştir.

a. Düzenleyici müdahale:

Yasaların ve rehberDavranışı düzenleme ve şeffaflığı sağlama hatları, sektörün sağlıklı bir şekilde büyümesine yardımcı olacaktır. Ancak, kripto paralar küresel olduğundan ve tek bir yargı yetkisine tabi olmadığından, etkili küresel düzenleme neredeyse imkansızdır. Ayrıca, düzenleme doğrudan kontrolümüzün ötesindedir ve bunu zorlayabilmemize rağmen, uygulama hala belirsizdir ve sektöre zarar verebilir. Bu nedenle, uygun düzenleme teşvik uyumsuzluğu sorununu çözmeye yardımcı olsa da, kısa ila orta vadede yalnızca düzenlemeye güvenemeyiz.

b. Hiçbir şey yapmayın ve piyasanın kendini düzeltmesini bekleyin:

Ortaya çıkan piyasalar genellikle verimsizlikleri gidermek için zamanla kendi kendini düzeltir. Ancak kripto endüstrisinde düzenleme, şeffaflık ve hesap verebilirliğin eksikliği kendi kendini düzeltmeyi daha zor hale getirir. Birçok katılımcı, gerçekleşen değer çıkarımının farkında bile olmayabilir. Kendi kendini düzeltmenin bir rolü olsa da, daha iyi değerleme çerçeveleri gibi iyileştirmelere ihtiyaç vardır. Daha fazla şeffaflık olmadan, piyasa kendi kendini düzeltmesi gecikebilir ve önemli miktarda zaman ve kaynak israfına neden olabilir.

c. Öz disiplini teşvik edin:

Öz düzenlemenin uygulanması zor ve kusurlu olsa da, kısa ve orta vadede en pratik çözüm olabilir. Topluluğun daha fazla şeffaflık için savunuculuk yapmasını, kötü aktörleri ifşa ederek hesap verebilirliği iyileştirmesini ve etik davranış kültürünü teşvik etmesini gerektirir. Daha iyi öz düzenleme, piyasanın kendi kendini düzeltme sürecini hızlandırmaya yardımcı olacaktır.

Daha fazla şeffaflık, bilgi asimetrilerini azaltmak, kötü niyetli kişilere karşı hesap verebilirliği artırmak ve piyasaların mevcut sorunları daha etkili bir şekilde kendi kendine düzeltmesine olanak tanımak açısından kritik öneme sahiptir.

Kurucular/Girişim Sermayesi:

Dahili adres tutma işlemlerinin şeffaflığını artırın

Tezgah üstü (OTC) satışların veya korunma stratejilerinin açıklanması

Ekibinizin taahhütleri, yol haritası ve ilerlemesi konusunda şeffaf olun

Merkezi Borsalar (CEX):

Listeleme ücretleri ve ilişkili şartlar dahil olmak üzere genel belirteç listeleme kriterleri

Herhangi bir çıkar çatışmasını ifşa edin

Yaklaşan token listelemelerine şeffaflık sağlanması

Piyasa Yapıcılar:

Açık Piyasa Yapıcılık Anlaşması ve İlgili Şartlar

Teşvik yapılarını ve olası çıkar çatışmalarını açıklayın

Olası piyasa etkisini de içeren faaliyet raporlarını yayınlayın

KOL'lar:

Projeyle olan mali ilişkinizi açıklayın

İlgili olduğu durumlarda token varlıklarının veya son satın alımların beyanı

Kamuya açık ücretli tanıtım bilgisi

Katılımcıları sorumlu tutun

Topluluk izleme: Açık tartışmayı ve etik olmayan davranışların eleştirilmesini teşvik edin.

Örnek: Topluluk platformlarında şeffaflık eksikliği veya yırtıcı davranışlarda bulunmaları nedeniyle kilit piyasa oyuncularını kamuoyuna duyurmak.

Şeffaflık sağlayan destek grupları: Sektörü daha şeffaf hale getiren kilit piyasa oyuncuları ve bağımsız araştırmacılar, şeffaf bilgi sağlamaya devam etmeleri için ödüllendirilmeli ve teşvik edilmelidir.

Örnek: Bağımsız araştırmacıların endüstri şeffaflığına yaptıkları katkıları takdir etmek ve motivasyonlarını korumalarını sağlamak için kaynaklar ve fonlama programları sağlamak.

İtibar Sistemi: Piyasa katılımcılarının bilgiye erişebileceği ve kilit piyasa oyuncularının etik davranışlarını anlayabileceği bir kamu platformu oluşturun. Bu, hesap verebilirliği sağlayacak ve yırtıcı davranışların fark edilmeden kalmasını önleyecektir.

Örnek: Kilit piyasa katılımcılarına kamuoyu itibar puanları sağlamak üzere tarafsız bir kurum oluşturulması.

Bazı durumlarda katılımcıların anonimliğinin, onların hesap vermesini zorlaştırabileceğini de belirtmekte fayda var.

Token vesting tasarımı, piyasa katılımcılarının teşviklerini şekillendirmede önemli bir rol oynar. Mevcut yaygın vesting tasarımları, teşvik uyumsuzluğunu ele almayı başaramaz ve hatta birçok durumda değer çıkarımını teşvik eder.

Token Üretim Etkinliği (TGE) sırasında düşük sirkülasyondan kaçının: Token arzının makul bir oranı, esas olarak içeride olmayanlar için erkenden açılmalıdır; ayrıca dahili olarak tutulan tokenların küçük bir kısmı da buna dahil edilmelidir.

Sabit token arz modelinden uzaklaşma: Çoğu proje, ihtiyaç duyulduğunda daha fazla token basılmasına veya sürekli olarak basılmasına olanak tanıyan esnek ve sınırsız bir token arzından faydalanacaktır. Sabit arz modeli BTC'den türetilmiştir, ancak çoğu projenin çok farklı özellikleri vardır.

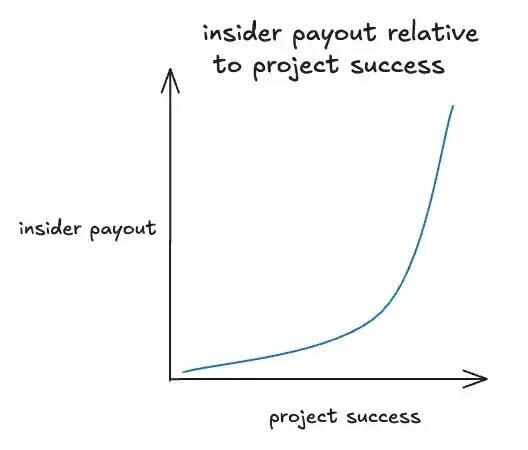

Şirket içi kişiler için dışbükey bir gelir dağılımı tasarlayın: Uzun vadeli davranışları teşvik etmek için token kilidini açmayı proje başarısına bağlayın; bu, geleneksel finans ve halka arzların teşvik yapısına benzerdir.

Hedefe dayalı kilidi açmayı tanıtın: Tüm token kilidini açma işlemlerinin zamana dayalı olması gerekmez. Kilometre taşı tabanlı içeriden kilit açma işlemlerinin tutarlılığı teşvik etme olasılığı daha yüksektir, ancak manipüle edilebilecek belirli metriklere karşı dikkatli olun. Bu yaklaşım tam olarak araştırılmamıştır ve denenmeye değerdir.

Bu, kesin bir tasarım çerçevesinden ziyade genel bir rehberlik sağlamayı amaçlayan bir örnektir.

20% 4 yıl boyunca doğrusal olarak hak kazanacak: ekibin gerektiğinde bazı tokenları satmasına olanak tanır, bu özellikle net varlıkları 99% kilitli token olan kurucu ekipler için faydalıdır. Kısmi nakit çekme önemli bir finansal tampon sağlayabilir ve ekibin uzun vadeli gelişime odaklanmasına yardımcı olabilir.

80% Hedef bazlı tahsis:

30% Değerlemeye dayalı: 1%, uzun vadeli hareketli ortalamaya göre $1 milyar ile $10 milyar arasındaki tam seyreltilmiş değerlemede (FDV) her $1 milyar artış için açılır; 2%, $10 milyarın üzerindeki her $1 milyar için açılır.

20% teslimata göre: örneğin ürün lansmanı (2. Aşamanın tamamlanması, merkezi olmayan sıralayıcı).

20% performansa göre: sürdürülebilir çalışma süresi, verimlilik ve diğer uzun vadeli operasyonel metrikler gibi.

10% temel metriklere göre: uzun vadeli kilitli değer (TVL), gelir veya başarılı ekosistem uygulamalarının sayısı gibi.

Sürekli dağıtım: doğrusal + hedef odaklı:

Doğrusal dağıtım: Ekibi teşvik etmek için her yıl 2% token dağıtılır.

Hedef odaklı: 20 milyar ABD dolarını aşan her bir FDV için ek 3% ihraç edilecek.

Avantajları

Başarı çıkışa daha yakın: Yüksek kaliteli projeler inşa etmekle ilgilenen kurucu ekipleri teşvik eder ve token kilidini açma, ürün geliştirme ve proje başarısıyla bağlantılıdır.

Tezgâh üstü (OTC) işlemlerde erken çıkış daha zordur: Eğer ekip OTC üzerinden çıkış yapmayı ve projeyi terk etmeyi planlıyorsa, hedefe ulaşmak daha zor olacak, bu da daha büyük indirimlere yol açabilecek ve erken çıkış isteğini azaltabilecektir.

Net hedefler: Şeffaf ve ölçülebilir kilometre taşları, hesap verebilirliği artırırken, çalışılacak net bir yön de sağlar.

meydan okumak

Manipülasyonun önlenmesi: Bazı temel performans göstergeleri (KPI'lar) manipüle edilebilir ve bu nedenle dikkatli seçilmeleri gerekir.

Uygulama garantileri: Tokenların adil bir şekilde açılmasını sağlamak için merkezi olmayan bir yönetim sürecine veya tarafsız bir üçüncü tarafa ihtiyaç vardır.

Uygun hedefleri seçin: Hedefler projenin uzun vadeli başarısıyla ilgili olmalı ve farklı karmaşıklık düzeylerini yansıtmalıdır.

Şu anda, sektörümüzde hedef odaklı kilit açma için birkaç uygulama bulunmaktadır. İlgili vakalar şunlardır:

Algorand: 2019 yılında hak kazanma süresi 5 yıla uzatıldı, ancak token değerlemesine bağlı olarak erken kilit açmaya izin verildi.

BEN: 2021 yılında, toplam kilitli değere (TVL) göre kullanılabilen KPI seçenekleri airdrop olarak dağıtıldı.

Dosyacoin: Sahipliğinin bir kısmı depolama ağının performansına bağlıdır.

Bu girişimler yenilikçi olsa da, hiçbiri vesting tasarımının erken aşamalarında temel bir unsur olarak hedef odaklı kilidi açmayı dahil etmemiş veya tokenların yalnızca küçük bir kısmını tahsis etmemiştir. MetaDAO, bu konsepti tasarımının özünde benimsemiş gibi görünüyor ve gelecekte daha fazla ekibin benzer yaklaşımları denemesini umuyorum.

Erken yatırımcılar için token yatırım hakkı var mı?

Erken aşama yatırımcılarının da uzun vadeli hedeflerle uyumlu olması gerekir, ancak belirli kilometre taşlarına ulaşma konusunda daha az kontrole sahiptirler. Bunun için, hibrit bir yaklaşım daha uygun olabilir (örneğin, ekibin 20%-80%'si yerine 50%-50% doğrusal ve hedef odaklı tahsisi).

Özellikle uygulanması konusunda belirsizlik olduğunda, yalnızca düzenlemeye güvenemeyeceğimizden, topluluk piyasanın otomatik olarak uyum sağlamasını bekleyemez. Uzun vadede, daha fazla proje piyasa uyumuna (PMF) ulaşabilir, daha iyi değerleme çerçeveleri ortaya çıkabilir ve etik aktörler başkalarının da buna uyması için öncülük edebilir. Teşvik uyumsuzluğunu gidermek için hemen adımlar atabiliriz:

Sorunla yüzleşin: Yanlış hizalanmış teşviklerin, sektörün uzun vadeli büyüme, yenilikçilik ve güven temellerini zayıflatabileceğini kabul edin.

Şeffaflığı teşvik edin: Tüm piyasa katılımcılarının bilgi açıklamasını zorunlu kılmak, bilgi asimetrisini azaltmak ve böylece daha bilinçli karar almayı teşvik etmek.

Kötü aktörleri sorumlu tutmak: Toplumu uyanık olmaya teşvik edin, değer çıkarıcıları ortaya çıkarmaya yönelik eylemleri destekleyin ve tespit mekanizmaları kurun.

Yenilikçi token yatırım tasarımları için çağrı: Uzun vadeli davranışları daha iyi teşvik etmek amacıyla hedef odaklı kilit açma, sürekli ihraç, sınırsız token arzı ve dışbükey gelir dağıtımı gibi yöntemleri keşfedin.

Bu alanlardaki iyileştirmeler sürdürülebilir proje başarısı olasılığını artıracak ve uzun vadeli endüstri büyümesini yönlendirecektir. Son olarak, endüstrideki değer çıkarmanın daha niceliksel bir analizini isterdim ancak şeffaflığın eksikliği, bu makalede belirtilen sorunları da yansıtan ilgili verileri elde etmeyi imkansız hale getiriyor.

Bu makale internetten alınmıştır: Kilidi açmak hisse senedini boşaltmak anlamına mı geliyor? Kripto endüstrisinde teşvik uyumsuzluğu sorunu nasıl çözülür?

İlgili: PolyFlow'un Kurucu Ortağı Raymond Qu ile Röportaj: PayFi Altyapısının Oluşturulması

Orijinal yazar: Will Awang Orijinal kaynak: Web3 Lawyer 2008'deki Bitcoin teknik raporu, güvenilir bir üçüncü tarafa ihtiyaç duymayan eşler arası elektronik nakit ödeme ağını tanımladı. Ödeme, dijital para birimi ve blok zinciri teknolojisi tarafından yapılan en eski vaatlerden biridir ve aynı zamanda Satoshi Nakamoto tarafından o dönemde başarısız olan finansal sisteme verilen blok zinciri çözümüydü. Sektör, son on yılda temel blok zinciri altyapısının geliştirilmesine milyarlarca dolar yatırım yapmış olsa da ve artık Solana ve stablecoin'ler gibi yüksek performanslı blok zincirlerinin patlayıcı yükselişini görebilsek de, mevcut piyasa altyapısının çoğu hala işlemler etrafında inşa edilmiş durumda ve ödemelerin gerçek zamanlı ve ölçeklenebilirliğini gerçekten destekleyemiyor, bu da Web3 ödemelerinin büyük ölçekte popülerleşmesini engelliyor. Peki ne tür...