Orijinal yazar: YB

Orijinal çeviri: Luffy, Öngörü Haberleri

Mayıs 2021'de Byrne Hobart, " Stripe ve Sağlam Ekonomi " başlıklı yazısında şu görüşü dile getirmiştir:

Arabalar, Excel tabloları, vakum tüplü bilgisayarlar, kötü uygulanmış yinelemeli programlar ve gerçek zamanlı strateji oyunlarında kazanma girişimleri, hepsi aynı nedenden dolayı başarısızlığa uğrar: Çok sayıda hareketli parçaya sahiptirler ve hareketli parça sayısı arttıkça bozulma olasılıkları da artar.

Stripe'ın, çevrimiçi ödemeler için gerekli birden fazla işlevi sorunsuz bir şekilde bir araya getirmesi nedeniyle değerli bir şirket olduğunu belirtti.

Ancak sorun şu ki Stripe, küresel finans sisteminin kurumları tarafından kısıtlanan e-ticaretle sınırlı.

Aslında "tek" bir küresel ödeme sistemi olmadığı ortaya çıktı. Bazı ülkelerin birden fazla ödeme sistemi var, bazıları belirli şekillerde örtüşüyor ve bu sistemlere katılmak hükümet onayı, banka izinleri, teknoloji geliştirme ve devam eden uyumluluk ve bakım maliyetleri gerektiriyor.

Başka bir deyişle, küresel ödemeler zordur çünkü para birimleri arasındaki ağ etkileri güçlü değildir. kriptoPara birimi alanında çalışanlar şunu biliyor: Bu, DeFi'nin temel değer önerisidir.

Peki bunu neden gündeme getiriyorum? Çünkü şu anda Twitter, Stripes'ın Bridge'i $1.1 milyar dolara satın almasıyla sevinç içinde.

Kutlamak doğru... bu kripto için bir kazanç! Collison kardeşlerin kriptoya olan bahsi, fintech sektöründeki diğer oyunculara bir sinyal gönderiyor.

Bu, kripto para tarihindeki en büyük satın almadır. Bunu Coinbase (2021'de $475 milyon karşılığında Bison Trails'in satın alınması) ve Binance (2020'de $400 milyon karşılığında Coinmarketcap'in satın alınması) takip ediyor.

Bu haberde beni hazırlıksız yakalayan şey satın almanın kendisi değil, stablecoin ekosisteminin Circle (USDC) ve Bitfinex (USDT) gibi her zamanki şüphelilerden çok daha büyük olduğunu fark edememiş olmamdı.

Çoğunlukla, Bridge radarda bile değildi. Son 2,5 yıldır, en iyi farkı nerede yaratabileceklerini anlamaya çalışarak, sessizce stablecoin alanını araştırıyorlardı.

Bridge'in kurucu ortakları Zach ve Sean, sonunda Stablecoin Orchestration'ın çözüm olduğunu buldular; bu, API paketlerinin stablecoin'ler ile yabancı para birimleri arasında ve tam tersi yönde dönüşüm yapmayı kolaylaştırdığını söylemenin süslü bir yolu.

Peki bu satın alma Stripe için neden doğal bir uyumdu? Çünkü Bridge, çok fazla hareketli parçadan kurtulmalarını ve ödeme işlemlerini birleştirmelerini sağlıyor.

Peki bu ne anlama geliyor? Ve bu satın almanın diğer geleneksel finans ve stablecoin girişimleri üzerinde nasıl bir etkisi var?

Geleneksel finans şirketleri pazara giriyor

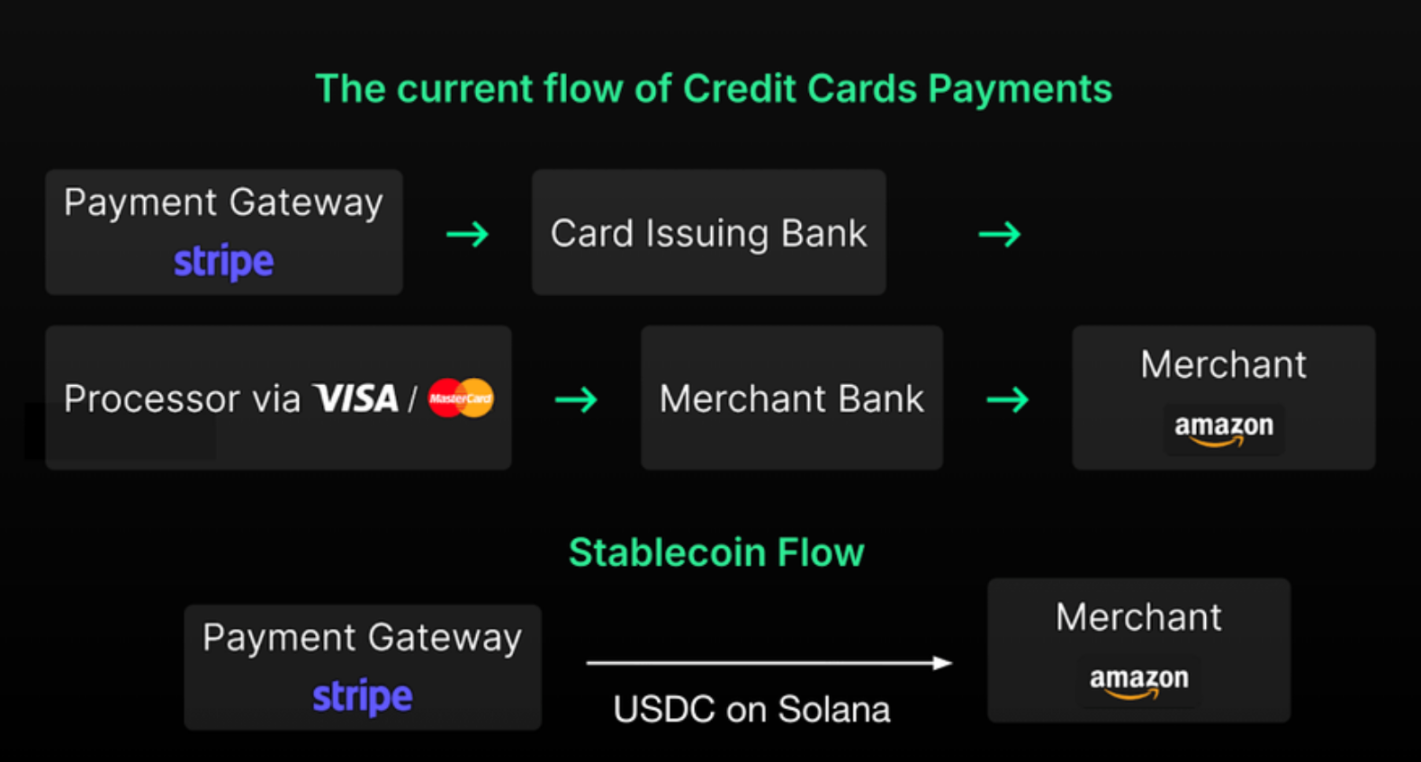

Stripe'ı kullanırken çoğu kişi ürünün bankalar, ödeme ağları ve küresel para transferleri için SWIFT gibi çeşitli paydaşlar arasındaki süreçleri yönettiğini fark etmiyor.

Ancak Byrne'ın da belirttiği gibi Stripe yalnızca çevrimiçi ödemeleri mümkün kılıyor.

Stripe, hiç denememiş olsanız bile bazı süreçlerin hayal ettiğiniz şekilde çalışmasını sağlayan hizmetler sunan, değer yaratan şirketlerin ilginç bir sınıfına aittir.

Ancak bu aracılar yalnızca transfer ve ödeme gecikmelerine neden olmuyor, Stripes sürecini verimsiz hale getiriyor, aynı zamanda değer zincirinden de bir miktar ücret alıyor.

Bu sorun sadece Stripe'a özgü değil, PayPal da aynı sorunla karşı karşıya ve muhtemelen bu, geçtiğimiz Ağustos ayında kendi stablecoin'leri PYUSD'yi piyasaya sürmelerinin ana nedeni.

Bu fintech şirketleri, stablecoin'leri entegre ederek tüm çevrimiçi ödeme değer zincirini ele geçirmeye bir adım daha yaklaşıyor.

Yukarıda belirttiğim gibi, PayPal ve Stripe gibi ödeme şirketleri kullanıcı fonlarını tutmak için mevcut bankalarla çalışır. Ancak stablecoin'leri kullanarak ağlarındaki işlemlerin değeri üzerinde daha fazla özerkliğe sahip olabilirler.

Delphi Digital'in kripto ürün hendekleri hakkındaki raporundan alınan bu alıntı, finansal teşvikleri açıklıyor:

...Kullanıcıların PayPal'ın ödeme ön ucu (örneğin Venmo) aracılığıyla pyUSD tutmasına izin vererek, PayPal etkili bir şekilde bir banka haline gelir. PayPal daha sonra kullanıcı fonlarını alıp hazinesine yatırabilir ve getiri elde edebilir. Bu, PayPal'ın yalnızca ödeme ücretlerini sıfıra indirmesine izin vermekle kalmaz, aynı zamanda kullanıcılara rüşvet veya boşta kalan pyUSD bakiyelerindeki kazançların bir kısmını ödeme yeteneğine de sahiptir. Bu, diğer Web2 ödeme uygulaması rakiplerine göre ezici bir avantajdır.

Kendilerini banka yaparlar, bu da fintech devlerinin temel motivasyonudur. Bir iş perspektifinden bakıldığında, bu nokta daha hızlı işlem ve ödeme hızlarından daha önemli olabilir.

İlginç olan nokta ise PayPal ve Stripe'ın farklı yaklaşımlar benimsemiş olması.

PayPal'ın kendi sabit parasını çıkarma kararı, para yönetimine odaklandıkları anlamına geliyor. Stripe'ın dönüşüm katmanına yaptığı bahis, sabit para altyapısına odaklandıklarını gösteriyor. Kendi yollarını seçtiler çünkü mevcut teknoloji yığınlarına uyuyor.

Stripe, yüksek düzeyde bir ödeme API şirketidir ve Bridge bu konsepte tam olarak uymaktadır. Stripe'ın yalnızca Bridge'in stablecoin API'sini kendi geliştirici belgelerine entegre etmesi gerekmektedir.

PayPal, Venmo gibi ön uç hizmetleri aracılığıyla geniş bir perakende kullanıcı tabanında gelişir. Bu nedenle, kripto ekibi doğal olarak kullanıcı bakiyelerinin nasıl yönetileceğini ve bu sermayenin nasıl kullanılacağını optimize etmeye odaklanır. Kendi sabit parası PYUSD'yi çıkarmak, PayPal'ın fonları daha verimli bir şekilde yönetmesini sağlar.

Bana göre, her iki şirketin de tüm stablecoin yığınını dikeyleştirmesi kaçınılmazdır. Stablecoin ihracı, fon yönetimi, banka kartları, kripto cüzdanları vb. için dahili araçlar sağlamak kritik öneme sahiptir. Bu çok açık bir konu gibi görünüyor çünkü tüm yığını şirket içinde bulundurmak, şirketlerin en iyi kullanıcı deneyimini sağlamasını ve ödeme değer zincirinin daha büyük bir payını ele geçirmesini sağlayacaktır.

Başka bir deyişle, Stripe'ın kendi akıllı cüzdanını ve kripto banka kartını piyasaya sürmesine şaşırmayın.

Ek olarak, token ihracının stablecoin'ler için bir nakit makinesi olduğunu belirtmekte fayda var. Örneğin, Tether 2022'nin dördüncü çeyreğinde BlackRock'tan daha fazla kar elde etti. Bu nedenle, Stripe, stablecoin fikirleri labirentini kullanıcılarıyla keşfederken, sonunda tüccarlarının hızla katılmasına yardımcı olmak ve ekosistemlerinin yerel stablecoin'ini kullanmaları için teşvikler sağlamak amacıyla bir stablecoin piyasaya sürecekler.

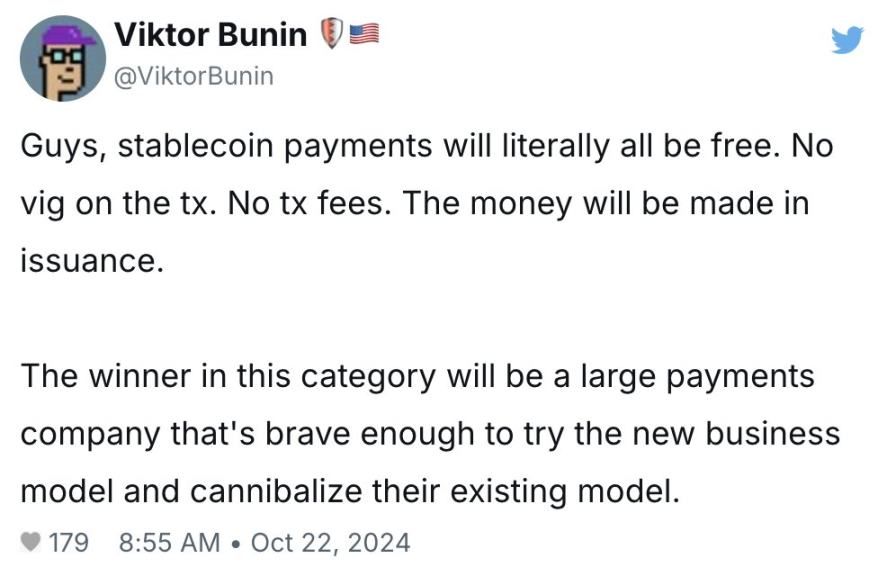

Hem Stripe hem de PayPal'ın küresel çapta büyük bir varlığı var ve mevcut ağlar içindeki stablecoin altyapısına bağlanmaya çalışacaklar. Viktor'un yukarıda belirttiği gibi, önümüzdeki 5 yıl içinde, diğer piyasa katılımcılarından önce "mevcut modeli parçalayan" şirketler büyük fayda sağlayacak.

Şimdi şöyle düşünüyor olabilirsiniz: Stripe ve PayPal'ın stablecoin stratejisine tamamen girmesi, Visa ve Mastercard gibi ödeme ağları için büyük bir tehdit oluşturmaz mı?

Gerçekten de. Bu yüzden Visa ve Mastercard, stablecoin devrimini kaçırmamak için kendi oyun kitaplarını geliştirmeye çoktan başladılar. Örneğin, Visa 2020'de USDC'yi kabul eden ilk ödeme ağı olurken, Mastercard kendi kripto kredi kartı hizmetini başlattı.

Ancak Stripe'ın Bridge'i satın almasının, bu büyük geleneksel finans/fintech şirketlerindeki kripto ekiplerinin stablecoin stratejilerini hızlandırdığından şüpheleniyorum.

Peki ya bankalar? Dürüst olmak gerekirse, yanıt stratejilerinin ne olacağından emin değilim. Sabit paraların uluslararası ödeme kolaylaştırıcıları ve kullanıcı mevduatları için saklama konumlarını zayıflattığı açık. Ancak avantajları hükümet düzenlemelerine uymaları ve CBDC'lerin yükselişine meyilli olmaları olabilir mi?

Örneğin, BRICS ülkeleri, ABD dolarına olan bağımlılıklarını azaltmak için şu anda kendi dijital para birimlerini piyasaya sürdüklerini duyurdular. Bankaların bu yeni pazar payı için rekabet edebilmek adına kendi CBDC stratejilerini geliştirme fırsatına atlayacakları açıktır.

Geleneksel finans sektöründeki çeşitli paydaşlara verilen yanıtlar ne olursa olsun, genel tema tutarlılığını koruyor: Stablecoin'ler finans arenasına girdi.

Şimdi soru şu: Hangi büyük kurumlar finansal sisteme yeni girenleri açık kollarla karşılayacak ve hızla stablecoin'lerle dost olacak?

Geleneksel finans sektöründeki birçok farklı oyuncu, bir bakıma, tam kapsamlı finansal hizmetler (ödemeler, bankacılık, kart hizmetleri, vb.) sağlamak için stablecoin'leri kullanmayı hedeflediğinden, birbirlerine çok benzemeye başlıyor.

Şimdiye kadar stablecoin'lerin tüm fintech oyuncuları üzerindeki etkisini anlattık, peki yeni ortaya çıkan kripto yerel stablecoin'lerin akıbeti ne olacak?

Sadece birini seçmek zorunda kalsanız, TradFi mi DeFi mi?

Önceki araştırmalarıma dayanarak, stablecoin sektöründeki kurucuların kimlere hitap edeceklerini seçmeleri gerektiğini düşünüyorum:

-

Geleneksel finans/Web3 teknoloji şirketleri

-

Zincir üstü kripto para benimseyenler

Birincisi, Stripe'ın Bridge'i satın almasının açıkça amacıdır; ikincisi, yaklaşan DeFi-yerel sabit para altyapısının uzun kuyruğuna işaret ediyor. Peki, ikisi arasındaki fark tam olarak nedir?

Stablecoin ekosisteminin boyutu, fintech ödeme hizmetlerinin yerini almanın çok ötesine geçiyor. Bahsettiğim gibi benim makalem stablecoin benimsenmesinde, iki yönlü bir yaklaşım söz konusudur. Bir yandan mevcut finansal rayları iyileştirmek için çalışmak, diğer yandan Polymarket, Bountycaster, Uniswap, Aave vb. gibi kripto ürünlerini geliştirmek için stablecoin kullanmak.

Girişimlerin bir kategorisi, Paxos, Ondo Finance, Brale, Agora, Coinflow ve Sphere gibi daha güçlü ortaklar bulma arayışında olan geleneksel finans oyuncuları için bir eklenti haline gelmeyi umuyor.

Başka bir girişim kategorisi, Prerna, Gnosis Pay, Based App ve Picnic dahil olmak üzere tamamen merkezi olmayan bir stablecoin altyapı yığınını tercih ediyor. Bu şirketler, Stripe ve PayPal gibi ürünlere doğrudan rakip olmayı umuyor. Kripto paraları tercih eden kitlelere hitap ediyorlar ve stablecoin'leri destekleyen uygulamalar aracılığıyla zincir içi deneyimi iyileştirmeye yardımcı oluyorlar.

Bununla birlikte, kurucuların stablecoin'ler için bir halter stratejisi düşünmeleri gerektiğini düşünüyorum. Kaçınılmaz olarak stablecoin alanına girmek isteyecek geleneksel finansal firmalara mı hitap ediyoruz? Yoksa DeFi uygulamaları için stablecoin altyapısı mı kuruyoruz ve Stripe ve PayPal için mantıklı olmayan yeni deneyler mi deniyoruz?

Bana göre, iki kez kontrol etmeye çalışan şirketler, ya dağıtım hendekleri olan geleneksel finans oyuncuları ya da ürünlerini benzersiz zincir üstü işlevsellik için optimize eden DeFi oyuncuları tarafından yenilecek.

Bugünkü yazımda, Bridge satın alımı haberini duyduktan sonra ilk düşüncelerimi paylaşacağım ancak şu sorulara anlamlı yanıtlar bulamadım:

-

Stablecoin yığınındaki hendekler nerede?

-

Diğer Web2 Fintech oyuncuları nasıl katılacak?

-

Başka bir satın alma daha olsa bu kim olurdu?

Önümüzdeki aylarda stablecoin alanındaki gelişmeler giderek daha da ilginç hale gelecek.

Bu makale internetten alınmıştır: Stablecoin girişimleri yollarını ayırıyor: TradFi mi, DeFi mi?