Daedalus'un Labirenti: Perakende Yatırımcılardan Gizlenen "Token Ekonomik Modeli"nin Açığa Çıkarılması

Orijinal yazar: 0xLouisT ( L1D Ortak)

Derlenmiş ile Odaily Gezegen Günlük ( @OdailyÇin )

Tercüman |Azuma ( @azuma_eth )

Editörün notu: Jeton ekonomik modeli, yatırımcıların belirli bir hedefi değerlendirmesi için her zaman önemli bir kriter olmuştur, ancak L1D ortak 0xLouisT son makalesinde piyasaya gösterilen geleneksel token ekonomik modeline ek olarak, birçok projenin su altında başka bir görünmez token ekonomik modeli de sakladığını ortaya koydu. Ekip ve ilgili kişiler dışında, dışarıdakilerin belirli bir token'ın gerçek dağıtım planını bilmesi zordur.

Makalede, 0xLouisT Yunan mitolojisindeki Daidalos Labirenti hikayesini örneklendiren Prof. Dr. Özcan, bu gizli sembolik ekonomik modellerin labirentlere benzediğini, bu labirentleri yaratan proje gruplarının da sonunda kendi kozasına hapsolup yıkıma gidecek olan Daidalos gibi olduğunu savundu.

Aşağıda orijinal içerik yer almaktadır 0xLouisT , Odaily Planet Daily tarafından çevrildi.

Yunan mitolojisinde, Minotaur adında kana susamış bir yaratık vardır. Bu yaratık yarı insan yarı boğa vücut yapısına sahiptir. Kral Minos bu yaratıktan korktuğu için dahi Daedalus'u kimsenin kaçamayacağı karmaşık bir labirent tasarlamaya davet eder. Ancak Atinalı prens Theseus, Daedalus'un yardımıyla Minotaur'u öldürdüğünde, Minos çok öfkelenir ve Daedalus'u ve oğlu Ikaros'u Daedalus'un kendi inşa ettiği labirente hapsederek misilleme yapar.

İkaros, sonunda pervasızlığı yüzünden (kaçarken çok yüksekte uçmuş ve güneş kanatlarını yakmış) düşmüş olsa da, kaderlerinin gerçek mimarı Daidalos'tu; onsuz İkaros asla hapse giremezdi.

Bu efsane, mevcut durumda yaygın olan gizli "içeriden bilgi ticareti"ni yansıtıyor. kriptopara çevrimi. Bu makalede, bu tür ticaretleri ortaya çıkaracak - içeridekiler (Daedalus) tarafından düzenlenen ve projeleri (Ikaros) başarısızlığa sürükleyen labirent benzeri yapılar.

Insider Trading Nedir?

Yüksek FDV, düşük dolaşımlı token yapısı sıcak bir konu haline geldi ve piyasa sürdürülebilirliği ve etkisi hakkında çok tartıştı. Ancak, bu tartışmada sıklıkla göz ardı edilen karanlık bir köşe var: içeriden bilgi ticareti. Bu işlemler çoğunlukla az sayıda piyasa katılımcısı tarafından, genellikle örtülü olan ve zincirden tespit edilmesi neredeyse imkansız olan zincir dışı sözleşmeler ve anlaşmalar aracılığıyla yapılır. Eğer içeriden biri değilseniz, büyük ihtimalle bu işlemlerden hiç haberiniz olmayacak.

@cobie'nin son gönderisinde, özel piyasalarda gerçek fiyat keşfinin nasıl yapıldığını vurgulayarak "hayalet fiyatlandırma" kavramını tanıttı. Bu arka planla, Kamu token ekonomisi modelinin gerçek "hayalet token ekonomisi modeli"ni gizlemek için nasıl kullanıldığını ortaya koymak için yeni "hayalet token ekonomisi" kavramını tanıtmak istiyorum - kamuya açık görünür belirteç Ekonomik model genellikle belirli bir tahsis kategorisinin yalnızca “üst aralığını” temsil eder, ancak bu yanıltıcıdır ve “hayalet versiyon” en doğru tahsistir.

Insider trading'in birçok türü olmasına rağmen, en dikkat çekici trading türlerinden bazıları aşağıda listelenmiştir.

-

Danışman Tahsisleri: Yatırımcılar, genellikle ekip veya danışman kategorisi altında kategorilendirilen danışman hizmetleri için ek token kazanabilirler. Bu, yatırımcıların maliyetlerini azaltmalarının bir yoludur ve çok az veya hiç ek tavsiye sağlamazlar. Danışmanların payının yatırımcıların payının 5 katı olduğu bir kuruma bizzat tanık oldum, bu da kurumun gerçek maliyetini resmi finansman ve değerleme verilerine göre % oranında azaltabilir.

-

Pazar tahsis yapmak: Token arzının bir kısmı merkezi borsalarda (CEX) piyasa yapımı için ayrılacaktır. Bu, tokenin likiditesini artırması açısından olumludur. Ancak piyasa yapıcıların aynı zamanda projeye yatırımcı olması durumunda çıkar çatışması ortaya çıkıyor ve bu da piyasa yapıcı paylarını, hala kilitli olan yatırım paylarını korumak için kullanmalarına olanak tanıyor.

-

CEX listeleme: Binance gibi en iyi CEX'lerde listelenmek için, proje sahipleri genellikle pazarlama ve listeleme ücretleri ödemek zorundadır. Yatırımcılar yardımcı olabilir ve token'ın bu borsalarda listelenmesini sağlayabilirse, bazen ek iş ücretleri alırlar (toplam arzın %3%'si kadar yüksek olabilir). Arthur Hayes daha önce bu ücretlerin toplam token arzının 16%'sine kadar çıkabileceğini ortaya koyan detaylı bir makale yayınlamıştı.

-

TVL kiralama: Likidite sağlayabilen balinalar veya kurumlara sıklıkla söz verilir daha yüksek getiri oranı. Sıradan kullanıcılar yıllık 20% getiri oranıyla yetinebilirken, bazı balinalar vakıfla yaptıkları özel işlemlerle aynı katkıyla sessizce 30% kazanabilirler. Bu uygulama bazı olumlu anlamlar taşıyabilir ve erken likiditenin korunmasına yardımcı olabilir, ancak proje tarafı bu işlemleri token ekonomik modelinde topluluğa açıklamalıdır.

-

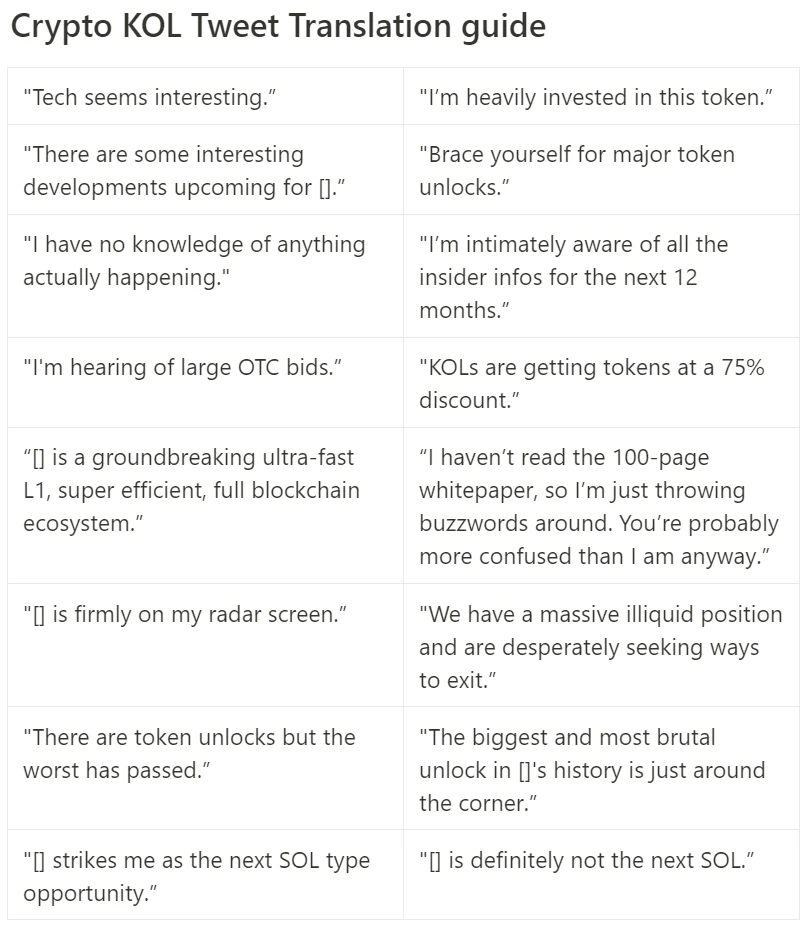

OTC “Bağış Toplama”: OTC “Bağış Toplama” yaygındır ve doğası gereği kötü değildir, ancak bu tür anlaşmalar genellikle şartları açıklanmadığı için oldukça belirsiz olma eğilimindedir. Bunlardan en kötü şöhretli olanı, token fiyatları için kısa vadeli bir katalizör olarak görülen sözde "KOL turu"dur. Bazı üst düzey 1. Katmanlar (isimlerini açıklamak istemiyorum) da yakın zamanda bu stratejiyi benimsedi - KOL'ler tokenlara büyük bir indirimle (yaklaşık 50%) ve kısa bir kilitleme süresiyle (altı ay doğrusal kilit açma) abone olabilir. Kendi çıkarları uğruna, xxx'i bir sonraki xxx (buraya bir 1. Katman getirebilirsiniz) katili olarak pazarlamak için çok çalışacaklar. Herhangi bir sorunuz varsa önceki KOL çevirimi inceleyebilirsiniz rehber.

-

Staking ödüllerinin satışı: 2017'den beri, Birçok PoS ağı, yatırımcıların kilitli token'ları stake etmelerine ve istedikleri zaman stake ödüllerini talep etmelerine olanak tanıdı; bu, erken yatırımcıların önceden kar elde etmesinin bir yolu haline geldi. Son zamanlarda Celestia ve EigenLayer'da da bu durumla karşılaşıldığı belirtildi.

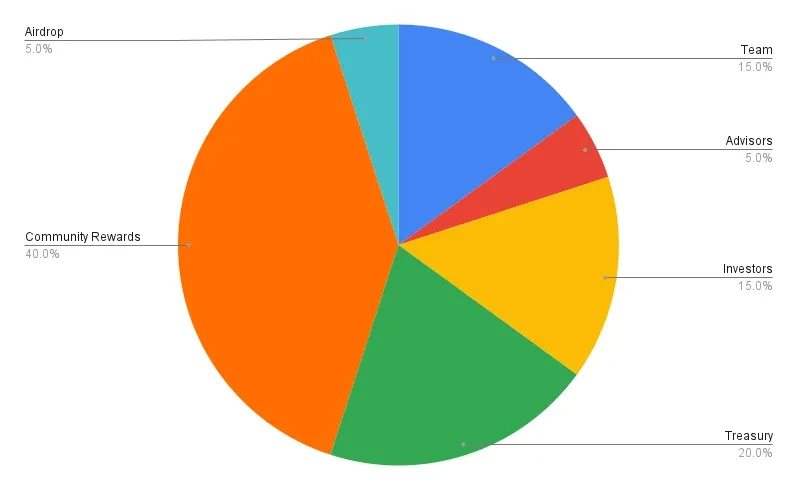

Tüm bu içeriden yapılan işlemler bir araya gelerek token ekonomik modelinin hayalet versiyonunu oluşturur. Bir topluluk üyesi olarak, token ekonomik modelinin grafiğini aşağıdaki gibi sık sık görebilir ve dağılımından ve şeffaflığından memnun kalabilirsiniz.

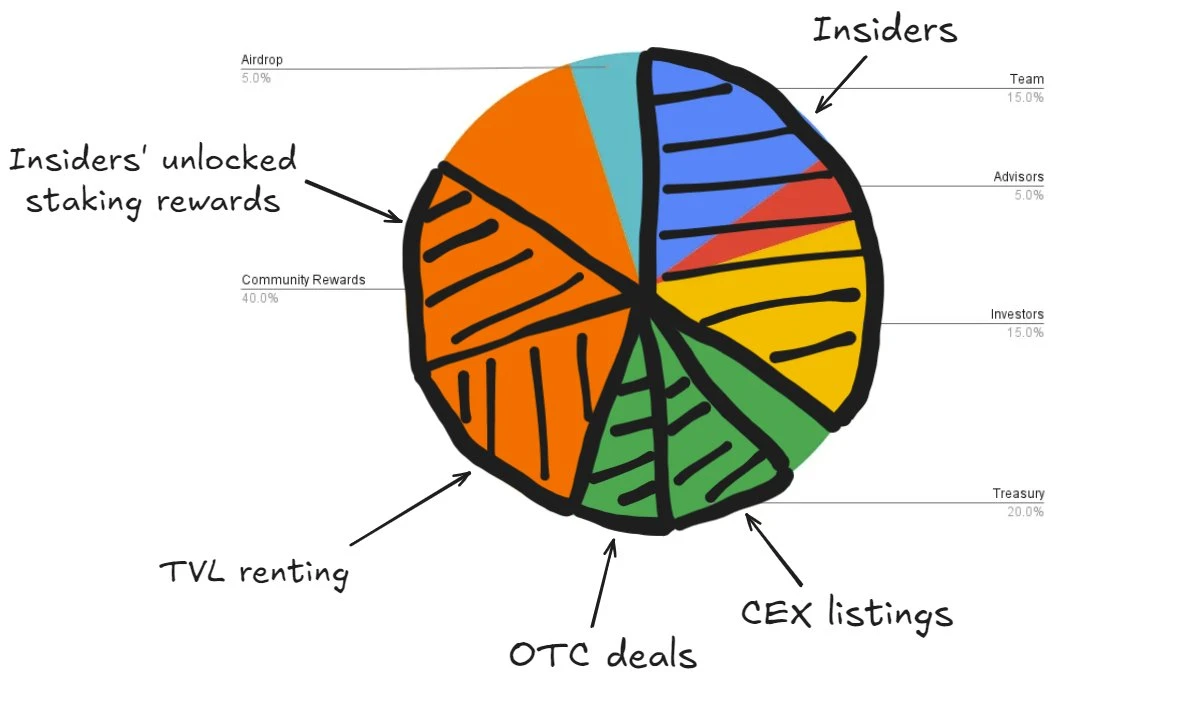

Ancak gizlenen katmanları soyup gizli hayalet token ekonomik modelini ortaya çıkarırsak, gerçek token dağılımının aşağıdaki resimdeki gibi görünebileceğini ve bunun da topluluğa pek fazla fırsat bırakmadığını göreceksiniz.

Daedalus'un kendi hapishanesini tasarlaması gibi, bu dağıtım da birçok simgenin kaderini belirledi — Şirket içeridekiler projelerini belirsiz işlemler labirentine hapsettiler ve bu da token'ların değerinin her yöne doğru kaybolmasına neden oldu.

Buraya nasıl geldik?

Piyasa yetersizliğinden kaynaklanan çoğu sorun gibi, Bu, arz ve talep arasındaki ciddi dengesizlikten kaynaklanıyor.

Piyasaya giren proje fazlalığı var, bunların çoğu 2021/2022 VC patlamasının yan ürünleridir, birçoğu bir token başlatmak için üç yıldan fazla beklemiştir ve şimdi hepsi bir araya toplanmış, daha soğuk bir piyasa ortamında TVL ve ilgi için rekabet etmeye çalışmaktadır - lütfen bunun artık 2021 olmadığını unutmayın.

Buna karşılık talep arzı karşılayamıyor ve yeni ilanların çılgın akışını karşılayacak yeterli alıcı bulunmuyor. Benzer şekilde , tüm protokoller fon çekemez ve TVL biriktiremez, bu da TVL'yi kıt bir kaynak haline getirir.

Birçok proje, ürün-pazar uyumunu (PMF) bulmak yerine, sembolik teşvikler için aşırı ödeme yapma tuzağına düşüyor, temel metrikleri yapay olarak artırıyor ve sürdürülebilir çekiciliğin eksikliğini maskeliyor.

Günümüzde birçok anlaşma özel olarak yapılıyor. Çoğu girişim sermayedarı ve fon, perakende yatırımcıların kaçması ve kârlarının azalması nedeniyle anlamlı getirileri korumakta zorlanıyor. Bu da onları değer kazanan varlıkları seçmek yerine içeriden bilgi ticareti yoluyla fazla getiri elde etmeye zorluyor.

En büyük sorunlardan biri token dağıtımı olmaya devam ediyor, düzenleyici engeller projelerin token'ları perakende yatırımcılara dağıtmasını neredeyse imkansız hale getiriyor ve ekiplere sınırlı seçenekler bırakıyor — genellikle sadece airdrop'lar veya likidite teşvikleri. Token dağıtım sorununu IC0 veya diğer alternatifler aracılığıyla çözmeye çalışan bir projeyseniz bizimle görüşün.

Vahiy

Paydaşları teşvik etmek veya proje büyümesini hızlandırmak için token kullanmakta doğası gereği yanlış bir şey yoktur ve gerçekten de güçlü bir araç olabilir. Asıl sorun, bunun token ekonomik modelinde şeffaflığın tamamen kaybolmasına yol açabilmesidir.

Kripto para kurucularının şeffaflığı artırmak için dikkat etmesi gereken birkaç önemli nokta şunlardır:

Yatırımcılara danışmanlık hissesi teklif etmeyin: Yatırımcılar, ek danışmanlık hissesi talep etmeden, şirketlerine mümkün olduğunca fazla yardım sağlamalıdır. Bir kurum yatırım yapmak için ek token'lara ihtiyaç duyuyorsa, muhtemelen projenize gerçek anlamda güvenmiyordur. Yatırımcı listenizde böyle birini gerçekten ister misiniz?

Doğru piyasa yapıcı teklifi bulun: Piyasa yapıcı hizmetler oldukça fazla pazarlanmaktadır ve rekabetçi teklifler aramalısınız . Fazla ödeme yapmaya gerek yok. Kurucuların bu sorunu sorunsuz bir şekilde çözmelerine yardımcı olmak için bir rehber .

Fon toplamayı, ilgisiz operasyonel konularla karıştırmayın: Fon toplama sürecinde, projenize değer katabilecek fon ve yatırımcıları bulmaya odaklanmalısınız. Fon toplama aşamasında piyasa yapıcılığı veya airdrop gibi konuları tartışmaktan kaçınmalı ve bu konularla ilgili hiçbir belgeyi imzalamamalısınız.

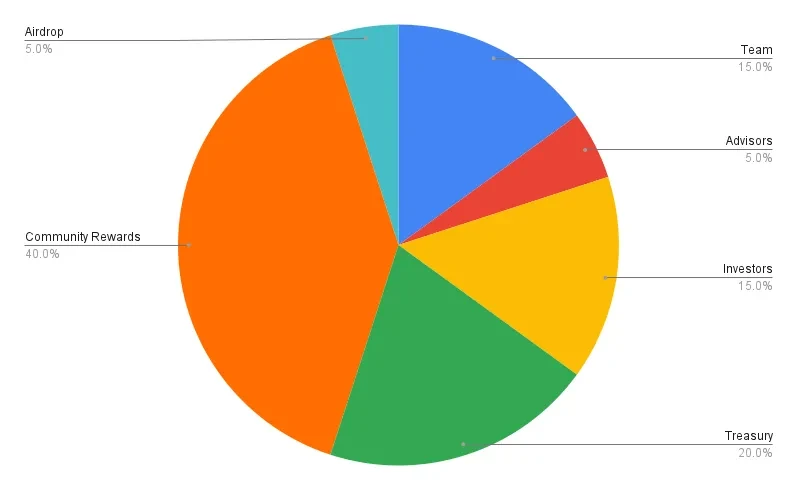

Zincir üstü şeffaflığı en üst düzeye çıkarın: Kamu token ekonomik modeli, token dağıtımının gerçek durumunu doğru bir şekilde yansıtmalıdır. Token oluşum aşamasında, tokenlar gerçek token ekonomik dağılımını yansıtacak şekilde farklı adresler aracılığıyla şeffaf bir şekilde dağıtılabilir. Örneğin, aşağıdaki pasta grafiğinde, ekip, danışmanlar ve yatırımcılar gibi grupların tahsisini temsil eden altı ana adresiniz olduğundan emin olmanız gerekir. Adresleri işaretlemek, iletişim kurmak için Etherscan, Arkham ve Nansen gibi şu ekiplerle proaktif olarak iletişime geçebilirsiniz JetonKilit açma çizelgeleri oluşturmak için omist'i kullanın ve doğru dolaşım ve tedarik verilerini görüntülemek için Coingecko ve CoinMarketCap ile iletişime geçin.

Zincir üstü kilit açma sözleşmelerini kullanın: Ekip, yatırımcı, OTC veya herhangi bir tür kilit açma işleminin akıllı sözleşmeler aracılığıyla zincir üzerinde şeffaf bir şekilde yürütüldüğünden emin olun.

Staking ödüllerinin kilitlenmesi: Yatırımcıların veya şirket içindeki kişilerin kilitli token'ları stake etmelerine izin veriyorsanız, en azından stake ödüllerinin de kilitli olduğundan emin olun. Bu uygulama hakkındaki detaylı düşüncelerimi şurada okuyabilirsiniz: bu yazı .

Ürüne odaklanın ve CEX listelemesini unutun: Binance'de listelenip listelenemeyeceğiniz konusunda endişelenmeyi bırakın. Bu temel sorunlarınızı çözmeyecek veya temellerinizi iyileştirmeyecektir. Örnek olarak Pendle'ı ele alalım. Başlangıçta sadece merkezi olmayan borsada (DEX) kaldı, ancak ürün pazarı uyumunu (PMF) bulduktan sonra Binance'in desteğini kolayca aldı. Odak Ürün inşası ve topluluk büyümesi üzerine. Temelleriniz yeterince sağlam olduğu sürece, CEX tokenleri daha uygun fiyatlardan listelemek için acele edecektir.

Gerekli olmadıkça token teşviklerini kullanmayın: Eğer tokenlarınızı kolayca dağıtıyorsanız, stratejinizde veya iş modelinizde bir sorun var demektir. Jetonların değeri vardır ve belirli amaçlar için dikkatli kullanılmalıdır. hedefler. Teşvikler bir süreliğine büyüme aracı olabilir, ancak uzun vadeli bir çözüm olmamalıdır. Bir token teşvik programı planlarken kendinize şu soruyu sormalısınız: "Teşvik durduğunda hangi metrik değişecek?" Teşvik durduğunda bir metriğin 50% veya daha fazla düşeceğini düşünüyorsanız, o zaman token teşvik programınız muhtemelen hatalıdır.

Özetle, Bu makalenin tek bir temel noktası varsa o da şeffaflığa öncelik vermektir Bu makaleyi kimseyi suçlamak için değil, sektörde şeffaflığı artırmak ve hayalet token ekonomik modelleri olgusunu azaltmak için gerçek bir tartışma başlatmak amacıyla yazdım. Zamanla bunun daha da iyiye gideceğine içtenlikle inanıyorum.

Bu makale internetten alınmıştır: Daedalus'un Labirenti: Perakende Yatırımcılardan Gizlenen "Token Ekonomik Modeli"nin Ortaya Çıkarılması

Aethir yakın zamanda $36 milyon düzenli yıllık gelir duyurdu ve bu da onu Merkezi Olmayan Altyapı Ağı (DePIN) sektöründe lider yaptı. Kurumsal düzeyde dağıtılmış GPU bulut bilişim hizmeti sağlayıcısı olarak Aethir, bu geliri Web3 yoluyla ATH'ye (Aethir Token) dönüştürüyor. ATH, Aethir'in DePIN ekosisteminde bilgi işlem gücü satın almak için resmi para birimi olacak. Müşteriler için itibari paradan kriptoya dönüştürme sürecinin sorunsuz ve engelsiz olmasını sağlamak amacıyla Aethir, Auros ile bir ortaklık kurdu. Auros, Web3 platformları için optimum likidite sağlamaya adanmış önde gelen bir kripto yerel algoritmik ticaret ve piyasa oluşturma şirketidir. Auros, gelirin sorunsuz bir şekilde ATH tokenlerine dönüştürülmesini ve ardından bilgi işlem hizmetleri için kullanılmasını sağlamaya yardımcı olacaktır. Bu ortaklık, ... gibi sektörlerdeki müşteriler için kolaylaştırılmış bir ATH ödeme süreci sağlayacaktır.

Tamam