Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Orijinal başlık: 2022 Seed Stage Retrospective

Orijinal kaynak: Lattice Fund

Orijinal çeviri: TechFlow

Geçtiğimiz yıl, o yılki tohum aşamasındaki eğilimlerin net bir resmini sunmak için 2021 Tohum Aşaması İncelememizi yayınladık. Kaç şirket ana ağa gönderim yaptı? Kaç tanesi ürün-pazar uyumunu buldu? Bir token'ı kim başlattı?

2024 raporuyla, kripto para biriminin tohum aşamasındaki ilerlemeyi ve eğilimleri daha iyi anlamak için odak noktamızı 2022'ye çeviriyoruz. Rapor, 2022'den 1.200'den fazla halka açık kripto para birimi tohum öncesi ve tohum turunu analiz ederek sektör genelinde, sektöre özgü ve ekosistem düzeyindeki eğilimlere ilişkin içgörüler sağlıyor. Önceki raporlarımızda olduğu gibi, daha fazla keşif ve analize olanak sağlamak için veritabanımızı açık kaynaklı hale getiriyoruz. Geri bildirimlerinizi bekliyoruz ve düzeltmeleri memnuniyetle karşılıyoruz; lütfen hi@lattice.fund adresinden bizimle iletişime geçmekten çekinmeyin.

2022 Sınıfındaki projeler, kripto para birimi tarihinin en müreffeh dönemlerinden birinde fon aldı. Bu yıl zam açıklayan ekipler muhtemelen 2021 ve 2022 başlarındaki boğa koşusundan faydalandı. Piyasanın köpüklü olması göz önüne alındığında, bu metriklerin ayı piyasası sırasında fon toplayan ekiplere kıyasla olumsuz etkilenmesini bekliyorduk. Analizimiz bu beklentileri doğruladı, ancak olumlu çıkarımlar da vardı.

2022'den bu yana yaklaşık 1.200 şirket toplamda $5 milyar yatırım aldı, bu bir önceki yıla göre 2,5 kat artış anlamına geliyor. İşte başlıca önemli noktalar:

Her yıl büyük başarı hikayelerine sahne oluyor ve 2022 yılı da bu açıdan bir istisna değil.

Altyapı tarafında, yeniden teminatlandırma protokolü Eigenlayer, cüzdan hizmeti sağlayıcısı Privy ve paralel EVM Sei'nin hepsinin tohum turları topladığını gördük. Bu ekiplerin her birinin daha geniş bir anlatının başlatılmasına yardımcı olduğunu belirtmekte fayda var.

DeFi alanında 2022'nin öne çıkan hikayeleri Vertex ve Apex gibi Perp Dex ve profesyonel NFT borsası Blur'dur.

Oyun, yaklaşık $700 milyon yatırımla önde gelen tüketici segmentiydi. Yatırılan büyük miktardaki paraya rağmen, en büyük iki başarı hikayesi nispeten küçük miktarlarda para topladı. Pixels ve PlayEmber, tohum turlarında her biri $3 milyondan az para topladı.

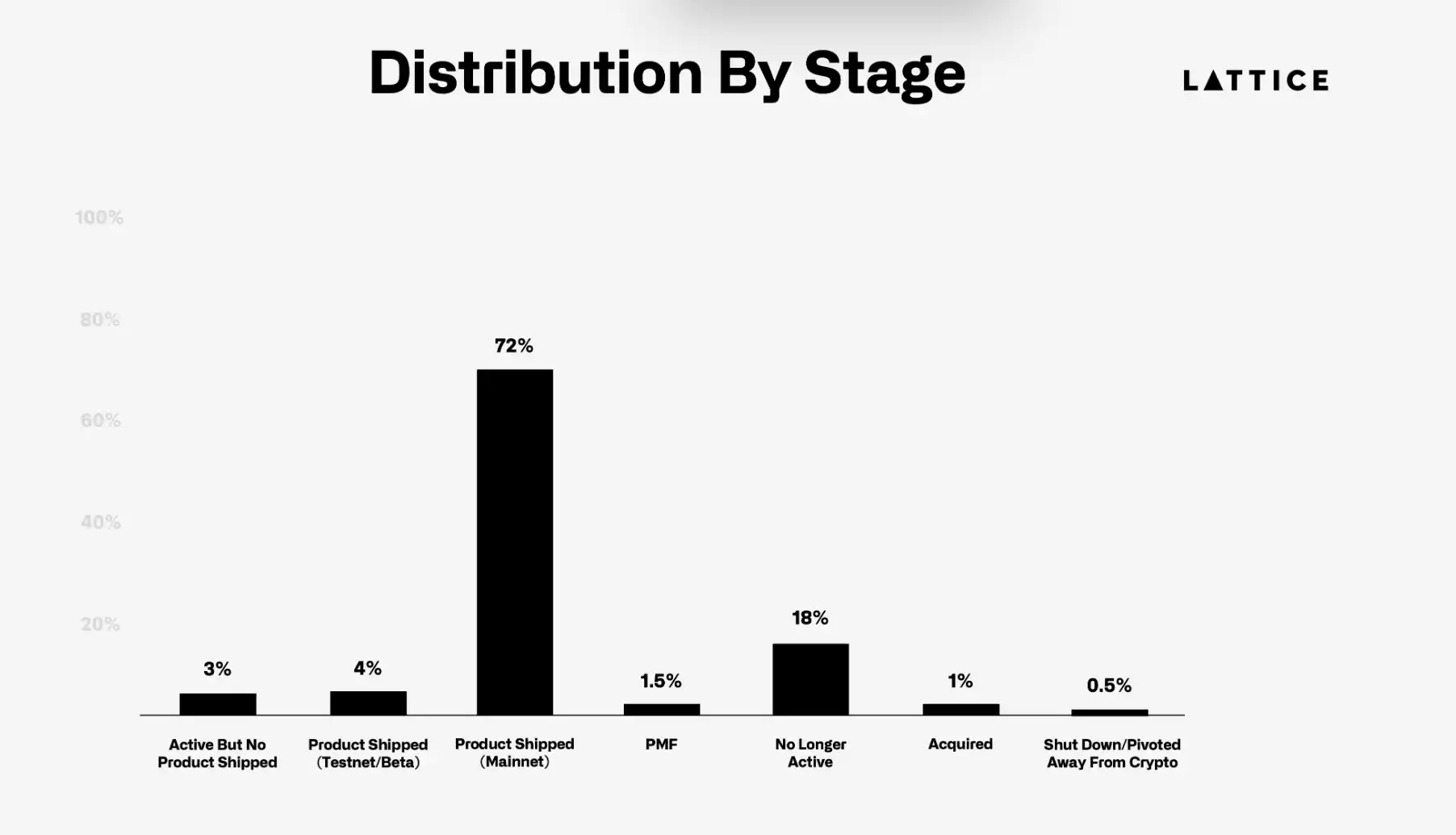

Ayı piyasasına rağmen, projelerin yaklaşık dörtte üçü ana ağda ürünleri başarıyla başlattı. Ürün-pazar uyumu (PMF) ve takip eden finansman, her ikisi de yıldan yıla önemli ölçüde düştüğü için 2021'e kıyasla daha zorlu hale geldi.

2021'deki 13%'ye kıyasla, 18% grup kapatıldı veya gelişimini durdurdu.

2021'deki 50%'ye göre önemli bir düşüşle yalnızca 12% takım takip sermayesi aldı.

2021'de 50% olan token sayısı, sadece 15%'ye düştü.

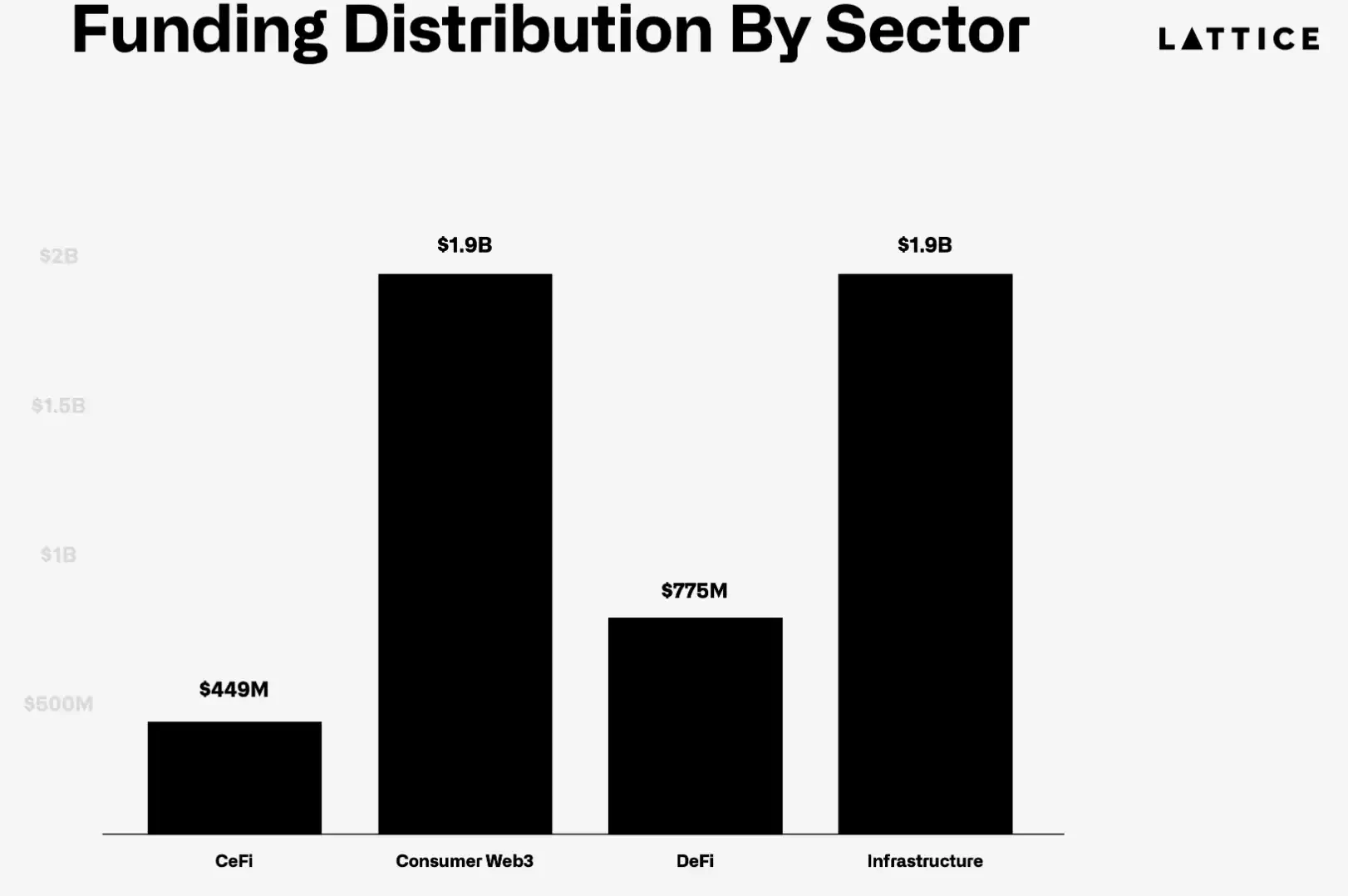

2021'deki bir sapmanın ardından yatırımcılar altyapı ve CeFi gibi daha kanıtlanmış ve tutarlı alanlara geri döndüler ve bu sektörlere sırasıyla yaklaşık $2 milyar ve yaklaşık $450 milyon yatırım yaptılar; bu miktarlar 2021 rakamlarına göre 3 ve 2 kat artış gösterdi.

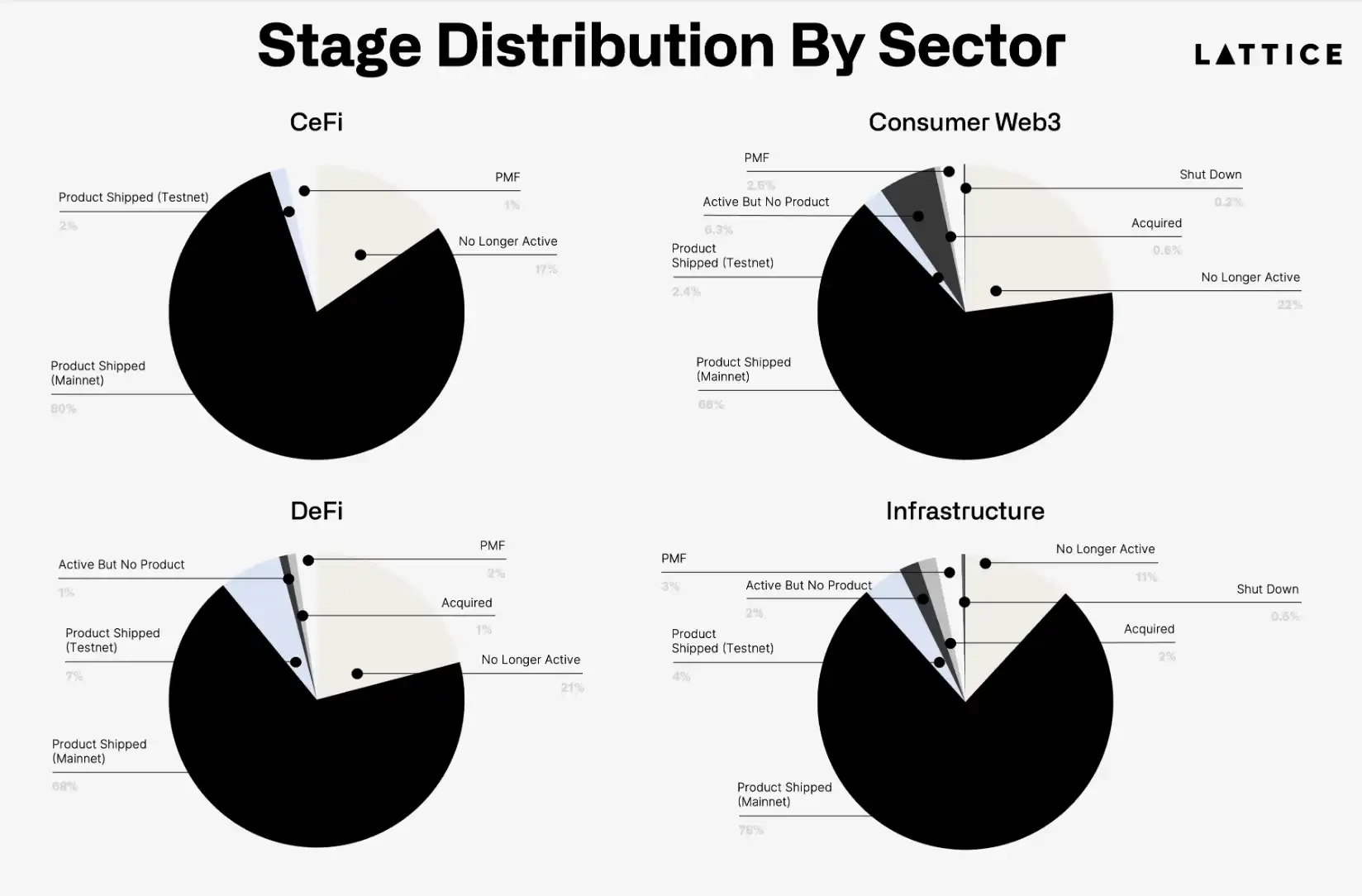

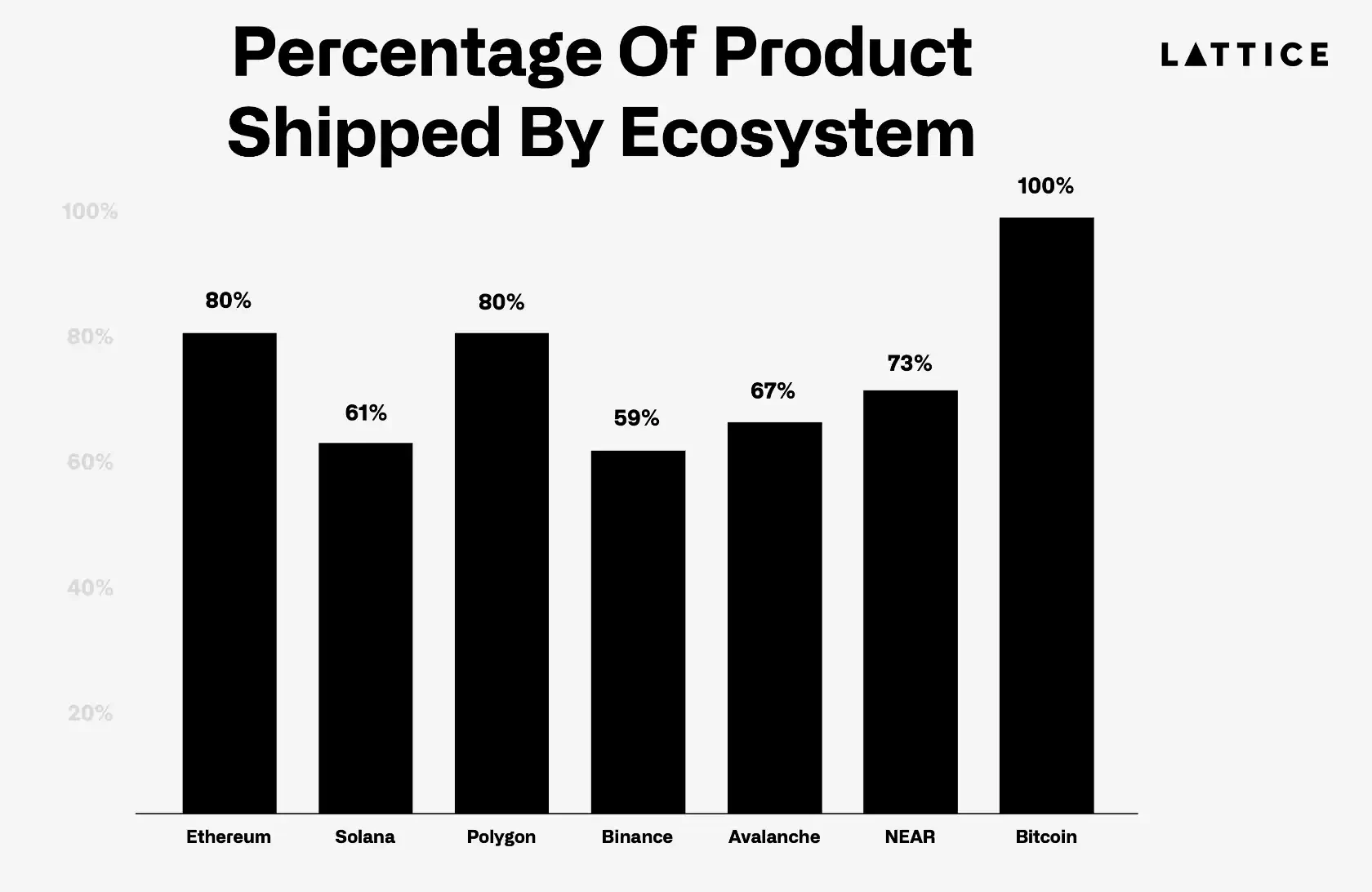

Ana ağda 80% CeFi projesi ve 78% altyapı projesi başlatıldı. Bu da yatırımcıların bu alanlara olan güçlü güvenini yansıtıyor.

Uygulama katmanındaki sonuçlar daha karmaşıktır; 66% tüketici Web3 ürünü ve 68% DeFi ekibi ana ağa ürün sunmaktadır.

Tüketici ekiplerinin faaliyetlerini durdurma olasılığı daha yüksekti; altyapı ekiplerine kıyasla neredeyse iki kat daha hızlı kapanıyorlardı.

Ödeme (86%) ve cüzdan (90%) projelerinin ana ağda başlatılma olasılığı en yüksektir.

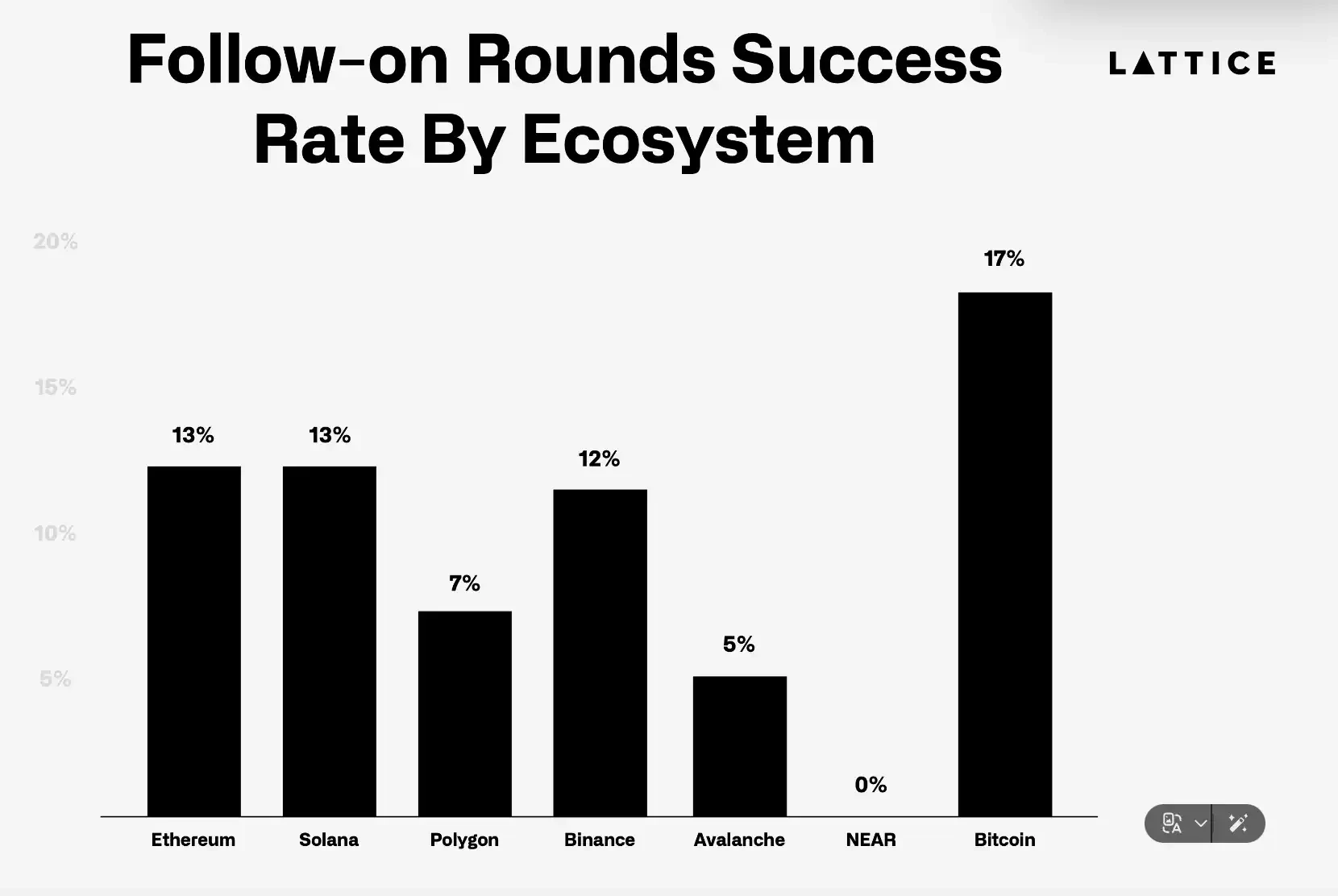

Ethereum, kaynak toplama açısından birinci katman ekosisteminin baskın üyesi olmaya devam ederken, Bitcoin projeleri dayanıklılık göstermeye devam ediyor.

Ethereum tabanlı projelere $1,4 milyar yatırım yapılırken, bunu Solana tabanlı projelere yaklaşık $350 milyon yatırım izledi.

Polkadot ekosistemindeki bağış toplama faaliyetleri bir önceki yıla göre önemli ölçüde düşerek 40% azaldı.

Solana ve Ethereum üzerine inşa eden ekiplerin ayrıca ek fonlama alması muhtemel.

Buna karşın, NEAR ekosistemindeki hiçbir ekip devam fonu toplayamadı.

Binance ekosistemindeki projelerin aktif kalma olasılığı en düşüktü, ekiplerin üçte biri faaliyetlerini durdurdu. Solana'nın başarısızlık oranı da 2021'den 26%'ye iki katına çıktı.

Bitcoin projesi varlığını sürdürüyor ve ekipten 100% iki yıl sonra bile hala aktif.

Rapor, Messari, Root Data, Crunchbase ve diğer kaynaklardan gelen içgörülerle desteklenen birinci taraf verilerinin bir kombinasyonuna dayanmaktadır. Tohum aşaması pazarının ilerlemesini değerlendirmek için her şirketi, aktif ancak teslim etmeyen ve artık aktif olmayanlar dahil olmak üzere aşamaya göre kategorilere ayırdık ve ekosistem ve sektöre göre ek dökümler ekledik. Veri doğruluğunu sağlamak için her türlü çabayı göstermiş olsak da, üçüncü taraf verilerine güvenilmesi nedeniyle hatalar olabileceğini kabul ediyoruz. Ekosistemler arasında, tabloya yalnızca ilk finansman turunu toplayabilen 15'ten fazla ekibi olanları dahil ettik.

Bu analizin en zorlu yönlerinden biri, bir projenin ürün-pazar uyumuna (PMF) ulaşıp ulaşmadığını belirlemektir. Ürün teslimatının nesnel kilometre taşının aksine, PMF genellikle özneldir ve özellikle hızla değişen kripto pazarında geçici olabilir. Bu belirlemeleri yapmak için Dune Analytics ve DeFiLlama gibi analitik sağlayıcılardan gelen zincir üstü verileri şirket web siteleri ve bloglarından gelen bilgilerle birleştiriyoruz.

(Not: Lattices çizimi analiz edilen ürünleri soldan sağa doğru birkaç aşamaya ayırır: aktif ancak teslim edilmemiş, ürün teslim edilmiş, PMF'li, token'lı, artık aktif değil, edinilmiş ve kapatılmış)

Tohum aşaması incelememiz, ivme kazanan ancak henüz devam fonu almamış, Lattice için hedef olabilecek projeleri belirlemek için bir iç analiz olarak başladı. Ancak, verilerin daha geniş sektörle paylaşılacak kadar ilginç olduğu ortaya çıktı.

Bu araştırma değerlidir çünkü bireysel sektörlerin, ekosistemlerin ve daha geniş erken aşama pazarının zaman içindeki sağlığını ortaya koyar. Çoğu tohum aşaması ekibinin yaklaşık iki yıl boyunca operasyonları sürdürmek için fon topladığı göz önüne alındığında, tohum yıllarını incelemek için bu zaman dilimini kullanmaya karar verdik.

2022'de 1.200'den fazla kripto para birimi şirketi tohum ve tohum öncesi finansmanda $5 milyarın üzerinde para topladı. Bu gruba geri dönüp baktığımızda, 72% şirket ana ağda veya eşdeğerinde lansman yaptı, geçen yılki 66%'den fazla. Bu arada, 18% proje ya teslim edemedi ya da kapandı, bu geçen yılın verileriyle tutarlı. Ancak, en dikkat çekici düşüş PMF arayan ekiplerdeydi ve 1,5%'ye yakın bir düşüş yaşandı. Projelerin zincir dışı çalışan projeler için ne kadar çekiş gücüne sahip olduğunu değerlendirmenin zor olduğunu tekrar belirtmekte fayda var, bu nedenle erken PMF'ye sahip bazı ekipleri kaçırmış olabiliriz.

Ayı piyasası sırasında, perakende ilgisi azaldıkça kullanıcı çekmek giderek zorlaştı. 2022'de NFT'ler, meta evren ve oyun gibi sıcak sektörler, iki yıl önce olduğu gibi kullanıcı çekmiyor. Buna karşılık, öncelikli olarak diğer kripto para şirketlerine hizmet eden altyapı projelerinin daha dayanıklı olduğu kanıtlandı. En iyi örnek, Ocak 2022'de bir tohum turu duyuran ve işbirliği yapmaya istekli ara yazılım projeleriyle AVS listeleme stratejisini başarıyla genişleten Eigenlayer'dır.

Bu, iyi bir hatırlatmadır Günümüzün popüler sektörleri her zaman yatırımcı ilgisini takip etmiyor. Örneğin, Metaverse alanında 75 ekip neredeyse $280M topluyor, ancak hiçbiri PMF bulamadı, 21%'den fazlası kapandı ve nadiren Metaverse hakkında konuşan birini duyuyorsunuz. Bunu, 2022'de zar zor kaydedilen ancak günümüzün en popüler konularından ikisi olan DePIN veya Ai ile karşılaştırın.

(Veri grafiği, 2022'de tohum turu finansman projelerinin 72%'sinin halihazırda bir ana ağa sahip olduğunu gösteriyor)

2022'deki takımlar kripto tarihinin en müreffeh dönemlerinden birinde fon topladı. 2022'de fon artışı duyuran takımlar muhtemelen bunu piyasaları derin bir dondurmaya sokan Terra ve FTX çöküşlerinden önce yaptı. Genel fonlama 2021'den bu yana 92% artmış olsa da, takip eden piyasalar farklı bir hikaye anlatıyor. 2022'deki takımların yalnızca 12%'si önceki iki yıla göre daha fazla para toplayabildi. Bu, takımların neredeyse üçte birinin takip eden fonlama aldığı 2021'deki takımlarla keskin bir tezat oluşturuyor.

İlginç bir şekilde, token ihracı da yıllık bazda azaldı ve 2022 kohortunda sadece 15% takım token piyasaya sürerken, 2021'de bu sayı 50%'ydi. Bu önemli düşüş iki ana faktöre bağlanabilir: 1) 2022 kohortu muhtemelen boğa koşusu penceresini kaçırdı ve birçok ekip yaz aylarında lansmanlar kurumadan önce 2024'ün ilk yarısında ürün piyasaya sürmek için çabaladı. 2) DeFi likiditesinin azalması nedeniyle Merkezi Olmayan Borsa (DEX) lansmanları gözden düştüğünden, token ihracı merkezi borsalara (CEX'ler) kaydı. CEX'ler artık genellikle yedi haneye ulaşan yüksek listeleme ücretleri alıyor ve token arzının büyük bir yüzdesini talep ediyor. Token piyasasının doygunluğu, CEX'lerin seçiciliği ve DEX lansmanlarının azalan çekiciliği, token'ları piyasaya sürmeyi daha zor hale getiriyor.

Altyapı yatırımları 2021'e kıyasla üç katına çıktı ve bu da yatırımcı odağındaki net bir değişimi yansıtıyor. Altyapıya olan ilgi 2024'ün sonuna doğru azalıyor gibi görünse de, 2022 ve 2023 boyunca en çok tercih edilen sektör olmaya devam ediyor. Buna karşılık, DeFi, muhtemelen 2020 yazında hızlı para planları ve Ponzi planlarının DeFi patlamasının yol açtığı sonuçlar nedeniyle, yatırımda yıllık düşüş gören tek sektördü.

Yatırımcılar altyapı trendlerini takip ettikleri için ödüllendirilir ve bu ekiplerin devam fonu toplama ve ana ağda başlatma olasılığı en yüksektir. Tersine, DeFi ve tüketici ekiplerinin token başlatma olasılığı daha yüksektir, ancak kapanma olasılıkları da daha yüksektir. Uygulama katmanı sıkıntıyı hissediyor - ek fon olmadan ekipler token başlatmak veya kendilerini kapatmak zorunda kalıyor.

(Pasta grafiği, her bir kanaldaki tohum turu finansman projelerinin 70%'den fazlasının ana ağa (siyah kısım) teslim edildiğini, ancak bunların çoğunun PMF bulamadığını göstermektedir)

Ekosistem genelindeki geliştirme, proje başarı oranlarında önemli farklılıklar ortaya koyuyor. Ethereum tabanlı projelerin yaklaşık 80%'si ürün göndererek, yalnızca 61%'sinin ürün gönderdiği Solana'yı geride bıraktı; bu sayı 2021'deki 75%'den düşük. Solana ayı piyasasını açıkça iyi atlatmış olsa da, 2021'in sonundaki büyük sermaye akışı aşırı fonlamaya yol açmış olabilir.

2022 tohum aşamasındaki ekiplerin başarısızlık oranı 2021 ekiplerinin başarısızlık oranıyla tutarlı kalmaya devam ediyor, ancak ekosistemler içinde önemli farklılıklar ortaya çıktı. Geçtiğimiz yıl gözlemlendiği gibi, Binance ekosistemindeki ekipler kapanmaya en yatkın olanlar oldu ve şimdi Avalanche ekosistemindeki ekipler bu gruba katıldı. Özellikle Solana tabanlı projeler için başarısızlık oranı iki katına çıktı ve 25%'den fazla ekip faaliyetlerini durdurdu. Bu artışın büyük olasılıkla boğa koşusu sırasında spekülatif sermayenin akışından kaynaklandığı ve Solana için FTX sonrası özellikle zorlu bir dönemde aşırı genişlemeye ve ardından gelen yıpranmaya yol açtığı düşünülmektedir. Ancak, bu zor aşamayı atlatan ekiplerin ödüllendirildiği açıktır. Ayrıca, yalnızca teslim etmeye devam etmekle kalmayıp aynı zamanda Bitcoin ağının güvenilirliğini yansıtan olağanüstü bir ısrarcılık gösteren Bitcoin ekosistemindeki ekiplerin dayanıklılığını vurgulamakta fayda var.

2022 takip fonlama manzarası, tüm büyük ekosistemlerde önemli düşüşler ortaya koyuyor. Ethereum tabanlı projelerin yalnızca 13%'si ek fonlama sağlayabildi, 2021'deki 31%'den düşüş. Benzer şekilde, Solana girişimlerinin yalnızca 13%'si takip fonlaması aldı, geçen yılki 30%'den önemli bir düşüş. Özellikle, Flow, StarkNet ve NEAR gibi ekosistemler ek yatırım çekmekte zorlandı, projelerinin hiçbiri takip fonlaması almadı, bu da bu platformların geliştirici ve yatırımcı ilgisini sürdürmede karşılaştığı zorlukları vurguladı. Bu durum, 2021 sonu ve 2022'de her ekosistemin temel katmanına giren fon miktarı göz önüne alındığında özellikle ilgi çekicidir; Dapper Labs 2021'de yaklaşık $600 milyon, NEAR 2022'de $500 milyon ve Starkware 2021 ve 2022'de yaklaşık $200 milyon topladı.

2022 rekoltesi, 2021 rekoltesinden daha zorlu bir konumda. Çok fazla yeni perakende net katılımı olmadan yatay seyreden bir pazarda PMF bulmak hala bir zorluk. Bazı ekipler, günümüzün perakende katılımına sahip sıcak sektörlere (örneğin kumarla ilgili uygulamalar) yöneldi. Ayrıca, takip eden fon alan ekiplerdeki önemli azalma, bu ekiplerin yeni bir şeye yönelmek için sahip oldukları zamanı sınırlayacaktır. Son olarak, tohum aşamasındaki girişimlerdeki önemli artış ve token ihraç pazarlarının sıkılaşması, daha fazla ekibin daha dar bir token ihraç fırsatını değerlendirmeye çalıştığı anlamına geliyor.

Tüm bu sorunların daha da karmaşık hale gelmesi, yatırımcıların günümüzün daha popüler sektörlerine (örneğin DePin ve Ai) ve ekosistemlerine (örneğin Base ve Monad) yönelmesi gerçeğini de beraberinde getiriyor. Bu, getirilerin bugün popüler olanın peşinde koşmaktan değil, 1-2 yıl sonra popüler olanın peşinde koşmaktan geldiğini gösteriyor.

Kripto tohum aşaması pazarının, a16z'nin yeni başlattığı Kripto Girişim Okulu da dahil olmak üzere hemen hemen her fondan aktif katılımla sağlıklı kalacağından şüphemiz yok. Seri A ve ötesini toplamayı hedefleyen bu ekip grubu için, geç aşama pazarının sağlamlığı bir soru olmaya devam ediyor. Kendi portföyümüzde bile, kurucuların sermaye toplama yeteneğini etkileyen anlatıda bir değişim görüyoruz.

Son zamanlarda, gizliliği artıran teknolojilere yapılan yatırımlar arttı ve geçen yıl iki gizlilik altyapısı eğilimi ortaya çıktı: sıfır bilgi taşıma katmanı güvenliği (ZK TLS) ve tam homomorfik şifreleme (FHE). ZK TLS, mevcut internette iletişimleri güvence altına almak için gizliliği artıran bir katman ekler. Opacity gibi ZK TLS projeleri, Nosh'un mevcut web2 teslimat pazarından yararlanmasını sağlamak için Lattice portföy şirketi NOSH gibi şirketlerle çalışıyor. Bu örnekte, sürücüler, protokolün kimlik kanıtı olarak ele aldığı nosh sürücü uygulamasında Doordash kimlik bilgileriyle oturum açıyor. Ağın talep tarafı olgunlaştığında, sürücüler nosh sürücü uygulamasında Doordash için teslimatlar yapabilir ve sipariş protokol ağından (Doordash yerine) gelirse belirteç kazanabilir. Bu yeni gizlilik ilkel için çok daha fazla kullanım durumunun ortaya çıkmasını bekliyoruz.

ZK TLS'ye benzer şekilde, FHE altyapısındaki gelişmeler, özel DeFi'den DePINfied veri toplamaya kadar yeni bir kriptografik uygulama sınıfını mümkün kılabilir. Bu teknolojinin erken pratik örneklerinden biri, hassas sağlık bilgilerinin AI şirketleriyle paylaşılmasıdır. Kafes portföy şirketi Pulse, araştırmacıların orijinal genetik bilgilere erişmeden kalıpları veya biyobelirteçleri belirlemek için şifrelenmiş genetik verileri analiz etmelerine izin vererek paraya dönüştürülebilen sağlık verilerini toplamak için DePIN çarkını kullanıyor ve böylece gizlilik korunuyor. Gizlilik altyapısı ilerledikçe ve daha geniş eğilimlerle birleştikçe - yani veri toplama için AI aracıları ve merkezi olmayan fiziksel altyapı ağları (DePIN) - tüketici ve kurumsal odaklı uygulamalarda yeni bir dalganın kilidini açabilir.

Daha geniş teknoloji trendleri, kripto para kurucularının çabalarının nereye yönlendirildiğini ve yatırımcı parasının nereye aktığını büyük ölçüde etkiliyor. Bunu, OpenAi'nin büyük AI iyileştirmelerinin ardından 2023-2024'te AI ile ilgili girişimlerdeki artışla ilk elden gördük. Apple, Meta ve Snap'in hepsinin AR alanında önemli stratejiler başlatmasıyla, AR ile ilgili teknolojiler nihayet kitlelere ulaştıkça alanda daha fazla kripto girişiminin ortaya çıkmasını bekliyoruz. Lattice portföyünden bir örnek, dünyanın merkezi olmayan bir 3B haritasını oluşturan Meshmap'tir. Önümüzdeki birkaç yıl içinde kurulu AR cihazları tabanı patladıkça, uygulama geliştiricilerinin deneyimlerinin 3B haritalarını oluşturmaları kritik önem taşıyacak. 2021'de meta evren hakkında heyecanlanmak erken olabilir, ancak geçen yıl ve bu yılki raporlardan çıkarılacak ders, insanların alfa'nın nerede üretilebileceğine odaklanmadığıdır.

Koleksiyonluk eşya ticareti çoğunlukla dijital varlık ticaretiyle (özellikle NFT'lerle) ilişkilendirilir, ancak BAXUS gibi içki pazarlarından watch.io ve Kettle gibi platformlardaki saatlere kadar blockchain destekli koleksiyonluk eşya pazarları ortaya çıkıyor. Koleksiyonluk eşya ticareti halihazırda büyük bir zincir dışı pazardır, ancak anında yerleşim, fiziksel saklama ve güvenilir kimlik doğrulama eksikliği gibi sorunlarla boğuşmaktadır.

Bu zorlukların, koleksiyonluk eşya tüccarlarının ihtiyaçlarını karşılamak için özel olarak oluşturulmuş olan "Blockchain Koleksiyonluk Eşya Pazarı" (BECM) için bir fırsat sunduğuna inanıyoruz. BECM, nakit ödeme yoluyla anında işlemlere olanak tanır, sabit paraların kullanımıyla ödeme süresini haftalardan saniyelere önemli ölçüde azaltır ve güvenilir saklama kuruluşları tarafından tutulan fiziksel varlıkları temsil etmek için NFT'leri kullanır. Bu model, parçalanmış pazarları birleştirebilir, likiditeyi artırabilir, bireysel depolama yüklerini ortadan kaldırabilir ve kimlik doğrulaması yoluyla güven oluşturabilir. BECM ayrıca koleksiyonluk eşyalara karşı borçlanma gibi finansal yenilikleri de destekleyerek toplama eylemini finansal olarak daha dinamik hale getirir. Bu iyileştirilmiş verimliliklerle BECM, daha fazla tüccar, likidite ve envanter getirerek koleksiyonluk eşyalar için toplam adreslenebilir pazarı önemli ölçüde genişletme potansiyeline sahiptir.

Tablolarımız ve grafiklerimiz yalnızca 15'ten fazla projenin girişim sermayesi topladığı ekosistemleri içerir, en küçük sayı 15 projeye yakındı, bu nedenle hariç tutuldu. Belki de şaşırtıcı olmayan bir şekilde, Polkadot, NEAR ve Avalanche'ın L2 ekosistemleri ve Monad, Berachain ve MegaETH gibi ortaya çıkan L1 ve 2 ekosistemleriyle değiştirilmesiyle gördüğümüz eğilimler göz önüne alındığında ekosistemde önemli değişiklikler bekliyoruz.

Bu makale internetten alınmıştır: İki yıl önce tohum yatırımı alan 1.200 kripto projesinin şu anki durumu nedir?

İlgili: BTC ekolojik projelerinin son durumu (9-25): DOG piyasa değeri 300 milyona geri döndü

Lütfen dikkat: Tüm içerikler yalnızca popüler bilim için paylaşılmaktadır. Xverse Bitcoin Web3 Cüzdanının hiçbir projeyle bağlantısı yoktur. Lütfen kendi araştırmanızı yapın (DYOR). Günlük BTC Ekosistem Haberleri Patlaması – Harika içerik sağladığı için Ordinals World @OrdzWorld'e teşekkürler! – Ordinals piyasasına likidite enjekte ediliyor – $DOG 0,003'ü aştı ve piyasa değeri 300 milyon ABD dolarına geri döndü 「Ordinals Yazıtları Bölümü」 – BTC ekosistemi, tüm kripto alanındaki en ilginç yerlerden biri haline geliyor Ordinals bir yeniden uyanış döneminden geçiyor. Likidite Ordinals'a akıyor ve herkes bu artışı seviyor. @OrdData tarafından Geniidata@GeniiData Veri Panosu – Ücretsiz ve adil bir lansman Flora @floraforms, Bitcoin'deki en ikonik 10k Ordinals sanat koleksiyonu olacak. The…