Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Orijinal yazar: Will Awang

Orjinal kaynak: Web3 Avukatı

2008'deki Bitcoin teknik dokümanı, güvenilir bir üçüncü tarafa ihtiyaç duymayan eşler arası elektronik nakit ödeme ağını tanımladı. Ödeme, dijital para birimi ve blok zinciri teknolojisi tarafından yapılan en eski vaatlerden biridir ve aynı zamanda Satoshi Nakamoto'nun o dönemde başarısız olan finansal sisteme verdiği blok zinciri çözümüydü.

Sektör, son on yılda temel blok zinciri altyapısının geliştirilmesine milyarlarca dolar yatırım yapmış olsa da ve artık Solana ve stablecoin'ler gibi yüksek performanslı blok zincirlerinin patlayıcı yükselişini görebilsek de, mevcut piyasa altyapısının çoğu hala işlemler etrafında kurulmuş durumda ve ödemelerin gerçek zamanlı ve ölçeklenebilirliğini tam anlamıyla destekleyemiyor. Bu da Web3 ödemelerinin geniş ölçekte popülerleşmesini engelliyor.

Peki gerçek dünya ödeme senaryolarını desteklemek için ne tür bir altyapıya ihtiyacımız var? PayFi'nin değeri ve önemi nedir?

Bu yazıda, PayFi altyapısının kurucu ortağı olan Raymond Qu ile derinlemesine bir sohbet etme onuruna eriştik - PolyFlow. Bir sohbetten ziyade, 20 yılı aşkın uluslararası finansal danışmanlık ve yönetim deneyimine sahip bu kıdemli kişiden, küresel bir bakış açısıyla dijital finans hakkındaki çok yönlü düşünce ve uygulamaları ile dijital para birimi ve blok zinciri teknolojisine ilişkin derin anlayışını anlamak ve öğrenmek gibi bir şey.

Raymond, uluslararası pazarda yenilikçi finansal hizmetler için benzersiz bir vizyona sahiptir. Onun liderliğinde Geoswift, uluslararası ödemeler, sınır ötesi havaleler, döviz ve ön ödemeli kart işlerini kapsayan kapsamlı bir küresel finansal hizmetler şirketi haline geldi. Aynı zamanda, finansal teknoloji, dijital bankacılık, blok zinciri, Web3 ve yapay zeka alanlarındaki birçok lider şirketi kapsayan yatırım hedeflerine sahip, küresel dijital finans alanında tanınmış bir yatırımcıdır. Raymond ayrıca Kanada Kalkınma Bankası'nın kıdemli danışmanı ve Çin Devlet Konseyi Kalkınma Araştırma Merkezi'nin Finansal Araştırma Enstitüsü'nün uzman grubunun bir üyesidir.

PolyFlow, gerçek ödeme senaryolarını gerçek dünyada merkezi olmayan bir şekilde ele almak için geleneksel ödemeleri, Web3 ödemelerini ve merkezi olmayan finansı (DeFi) entegre etmeyi amaçlayan blok zinciri ağının altyapı katmanıdır. PolyFlow, yeni bir finansal paradigmanın ve endüstri standartlarının kurulmasını teşvik etmek için PayFi'nin altyapısı olarak hizmet edecektir.

Raymond, PolyFlow'u detaylı bir şekilde anlatmadan önce, PolyFlow'un gerçek değerini daha iyi anlamamıza yardımcı olmak için finansal işlemlerin doğasını açıkladı.

Geleneksel finans piyasalarında, herhangi bir finansal işlem ve değer transferi, işlemin bilgi akışı ve sermaye akışından ayrılamaz; bunlar birlikte finansal işlemlerin temelini oluşturur.

Bilgi akışı işlem başlatma, ödeme ve hesaplaşma talimatlarını içeren işlem sürecindeki bilgileri ifade eder. İşlemlerin doğruluğunu ve zamanında olmasını sağlar ve işlem talimatlarının ve verilerinin iletilmesine odaklanır.

Fon Akışı Bir işlemdeki taraflar arasındaki fon transferinin tüm sürecini ifade eder ve gerçek fon akışına odaklanır.

Bilgi akışı ve sermaye akışı finansal işlemlerde birbirinden ayrılamaz. Bu ikisinin etkili bir şekilde bir araya getirilmesi finansal işlemlerin güvenli ve verimli bir şekilde tamamlanmasını sağlar.

Dil, para birimi ve düzenlemedeki farklılıklar nedeniyle, sınır ötesi bir bağlamda finansal işlemlerin bilgi akışı ve sermaye akışı yolları da farklıdır. Örneğin, iyi bilinen SWIFT yalnızca bilgi akışının iletilmesine odaklanır, ancak gerçekte sermaye akışını içermez. SWIFT, standart mesaj formatları aracılığıyla son derece standartlaştırılmış ve otomatikleştirilmiş bir uluslararası finansal iletişim ağı kurmuştur ve bu da dünyadaki bankaların finansal işlem bilgilerini hızlı ve doğru bir şekilde değiştirmesini sağlar. İşlemlerin bilgi akışı SWIFT aracılığıyla tam olarak iletilebilir, ancak sermaye akışı döviz kontrolleri, düzenleyici uyumluluk ve çeşitli yargı bölgelerindeki kara para aklamayı önleme gibi faktörlerle sınırlıdır ve bilgi akışı gibi gerçek zamanlı olarak senkronize edilemez. Sermaye akışının yine de çeşitli ülkelerdeki bankacılık ve finansal aracılar aracılığıyla dolaşması gerekir ve çeşitli ülkelerde karmaşık yerel takas sistemleri, yerleşim para birimleri için sınır ötesi ödeme ve takas sistemleri ve uluslararası ödeme ve tahsilat takas sistemlerini içerecektir. Küresel değer akışının önündeki bir diğer engel ise sermaye akışlarının işlenmesi için SWIFT KODU'na sahip olmanızın, bu ağa katılmaya hak kazandığınız anlamına gelmemesidir.

Bu bizi PolyFlow'un kurulmasının orijinal amacına getiriyor: Daha fazla insanın küresel bir ödeme ağının inşasına katılmasını sağlayan, düzenleyici uyumluluk baskılarını azaltmaya yardımcı olan, fon saklama risklerini ortadan kaldıran ve üçüncü taraf katılımını en aza indiren merkezi olmayan bir altyapı oluşturmak.

PolyFlow'un temel konsepti, daha önce merkezi kurumlar tarafından kontrol edilen işlem bilgi akışını ve sermaye akışını modüler tasarım aracılığıyla etkili bir şekilde ayırmak ve her işlem sürecinin düzenleyici uyumluluk standartlarına daha iyi uymasını ve fon saklama risklerini ortadan kaldırmasını sağlamak için merkezi olmayan bir yaklaşım kullanmaktır. Aynı zamanda, DeFi ekosistemini birbirine bağlamak ve PayFi uygulamalarının geniş ölçekli uygulanmasını teşvik etmek için blok zincirinin özelliklerini kullanır.

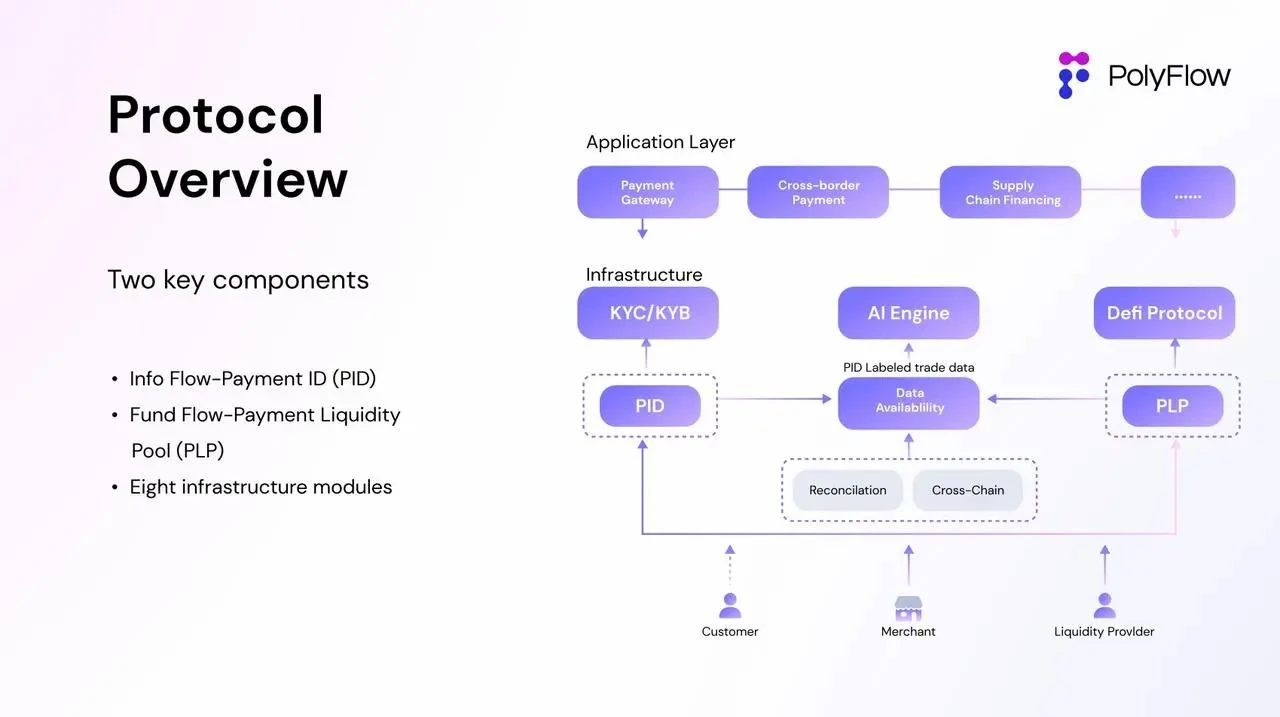

PolyFlow iki temel bileşeni kullanıma sundu: Ödeme Kimliği (PID) ve Ödeme Likidite Havuzu (PLP):

PID, kullanıcı kimliği tanıma ve uyumluluk erişimi, gizlilik koruması ve veri egemenliği, yapay zeka veri işleme, X kazanma ve diğer işlevleri gerçekleştirebilen güçlü bir araç olarak bilgi akışıyla ilişkilendirilir;

PLP, fon akışıyla ilişkilidir ve işlemlerin ödenmesinde kullanılan fonlar akıllı sözleşmeler tarafından yönetilir. Sadece dijital varlıkların dolaşımı, saklanması ve ihracı için güvenli ve uyumlu bir çerçeve sağlamakla kalmaz, aynı zamanda DeFi ekosisteminin birleştirilebilirliğini ve ölçeklenebilirliğini de sunar.

Sonuç olarak PolyFlow, PayFi uygulamaları için hafif düzenlemelere tabi, uyumlu, risksiz ve DeFi ekosistemiyle uyumlu bir iş mimarisi ve dijital varlıkların dolaşımı, saklanması ve ihracı için güvenli ve uyumlu bir çerçeve oluşturmuştur.

Bitcoin ve Satoshi Nakamoto tarafından inşa edilen blok zinciri ağının dijital çağda doğan finansal ve parasal sorunlara yeni bir çözüm sunduğunu anlamak önemlidir. Sadece insan toplumunun ezeli sorununu çözmeyi amaçlamıyor: değerin zaman ve mekan boyunca nasıl akacağı, aynı zamanda işlemlerde üçüncü taraflara duyulan güven sorununu da çözmeyi amaçlıyor. PolyFlow'un başarmayı amaçladığı şey budur.

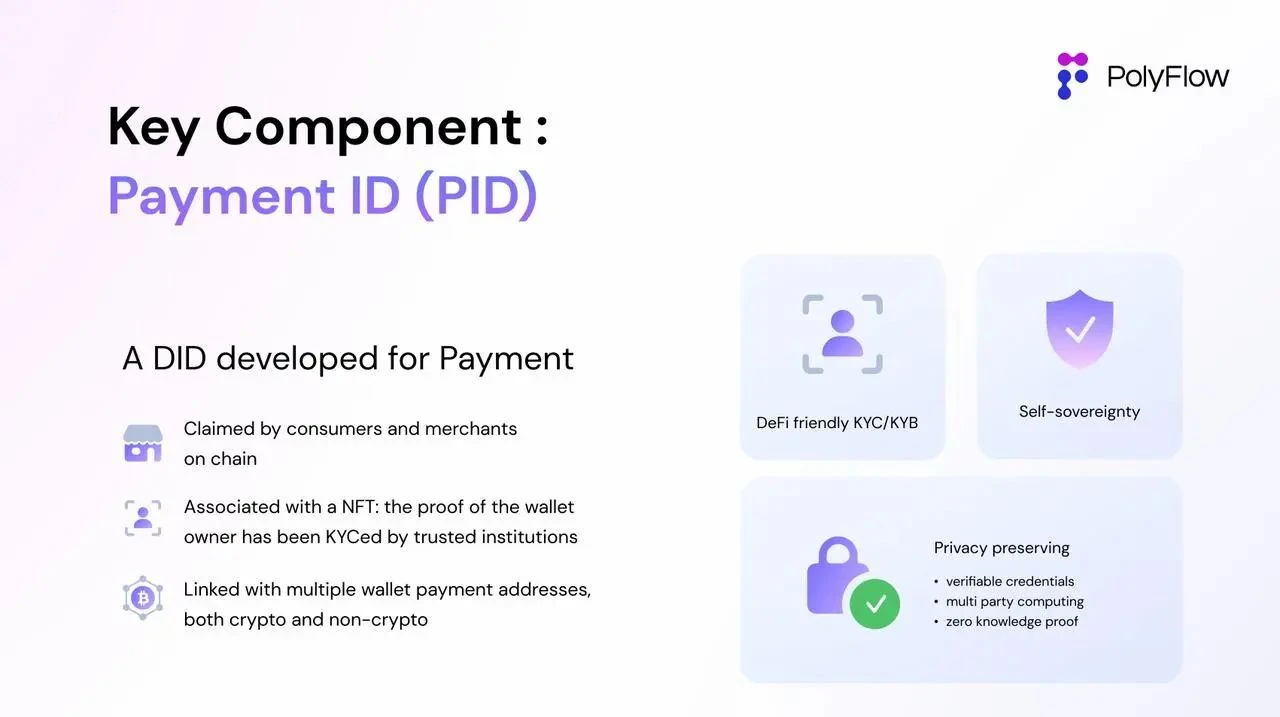

PolyFlow tarafından başlatılan Ödeme Kimliği (PID), merkezi olmayan bir kimliktir. İşlem bilgi akışından ayrılmış bir üründür. Kullanıcıların gizlilik korumasının şifrelenmiş KYC/KYB kanıt bilgilerine bağlanabilir ve kullanıcıların doğrulanabilir kimlik bilgilerini (Doğrulanabilir Kimlik Bilgileri) birden fazla platformda ilişkilendirebilir. Şunları başarabilir:

Uyumluluk erişimi: PID, birden fazla ve farklı platformlar arasında doğrulama bilgilerini içerebilir ve bu sayede ortakların doğrulama sürecini basitleştirmesine yardımcı olur.

Gizlilik koruması: PID, kullanıcı gizliliğini ifşa etmeden kara para aklama/terörle mücadele finansmanı (AML/CTF) gibi yükümlülükleri yerine getirmeye yardımcı olmak için sıfır bilgi kanıtı gibi çeşitli teknik araçlar kullanır. Bu, kullanıcıların geleneksel finans/DeFi ekosistemine katılmaları için bir ön koşuldur.

Veri egemenliği: Bir yandan PID, uyumluluk gerekliliklerini karşılamak için düzenleyicilere fon işlemleri hakkında bilgi sağlayabilirken, diğer yandan kullanıcılara zincir üstü davranışsal veriler de döndürebilir.

AI odaklı: KYC/KYB veri bilgilerine ek olarak, PID ayrıca zincir dışında yüklenen veya zincir üzerinde toplanan işlem verilerini de ilişkilendirebilir. AI, zengin günlük işlem verilerini analiz etmeye ve PID sahipleri için ek değer çıkarmaya yardımcı olabilir. Bu ayrıca zincir üzerinde bir kredi sistemi kurmada hayati bir rol oynar.

PID'nin yenilikçi tanıtımı, PayFi'nin altyapısı olan PolyFlow için dönüştürücü avantajlar sağlar. Sadece geleneksel finans ve DeFi ekosistemi arasında bir köprü kurmakla kalmaz, aynı zamanda kullanıcılara dijital kimlikleri yönetmek, platformlar arası işlemlere katılmak ve zincir üstü kredi oluşturmak için esnek ve güvenilir bir yol sağlar.

Peki PID'in amacının fiziksel dünya ile dijital para cüzdanlarını birbirine bağlamak olduğunu nasıl anlayabiliriz?

Raymond, “PID, ödeme için kullanılan bir kimliğe eşdeğer olmayabilir; daha çok fiziksel dünyadaki bir cüzdan gibi olmalıdır” dedi.

Cebimizde nakit dışında ne olduğunu düşünün. Bunlar aile fotoğrafları (NFT), banka kartları, sürücü belgeleri ve kimlik kartları (kullanıcı ZK bilgi çıkarma ve veri gizliliği korumasını destekler) vb. olabilir.

Bu nedenle, bu bakış açısından, Wallet, Money Wallet'a eşit olmak zorunda değil. PID'nin yapabileceği ve sabırsızlıkla beklenmeye değer çok daha fazla şey var. Şu anda PID etrafında inşa edilen Scan to Earn projesi bunlardan biri. ”

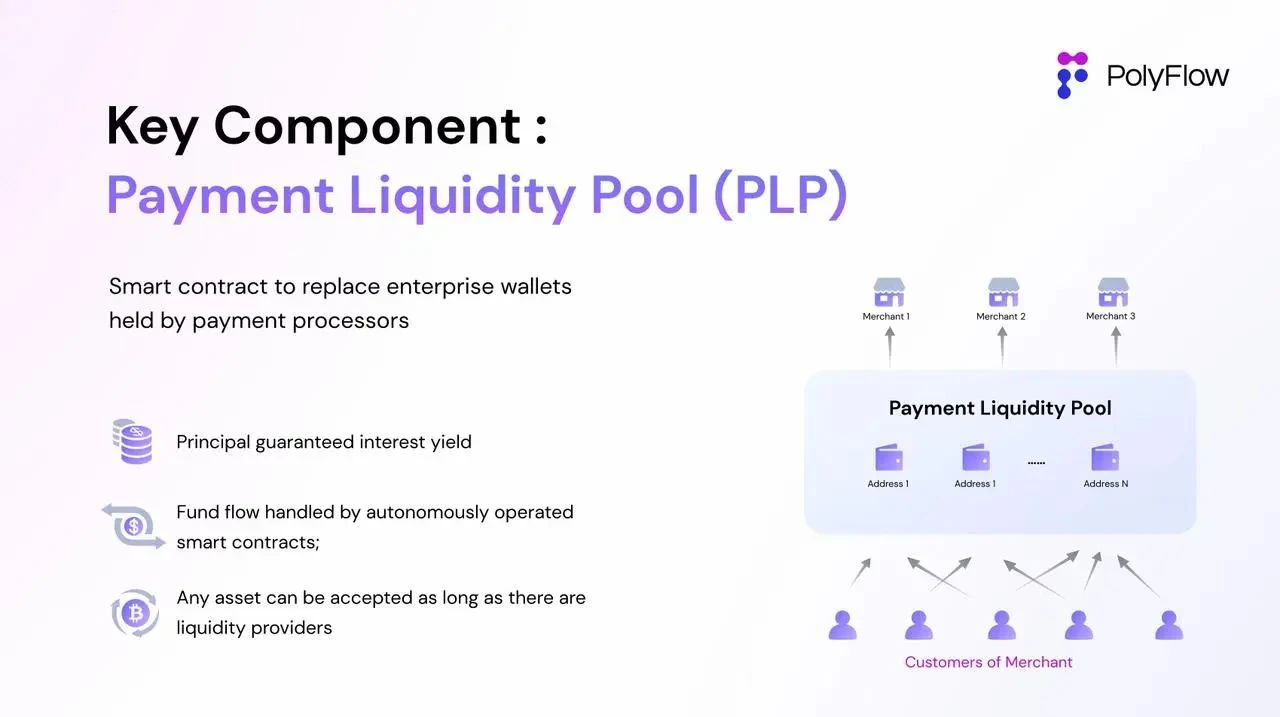

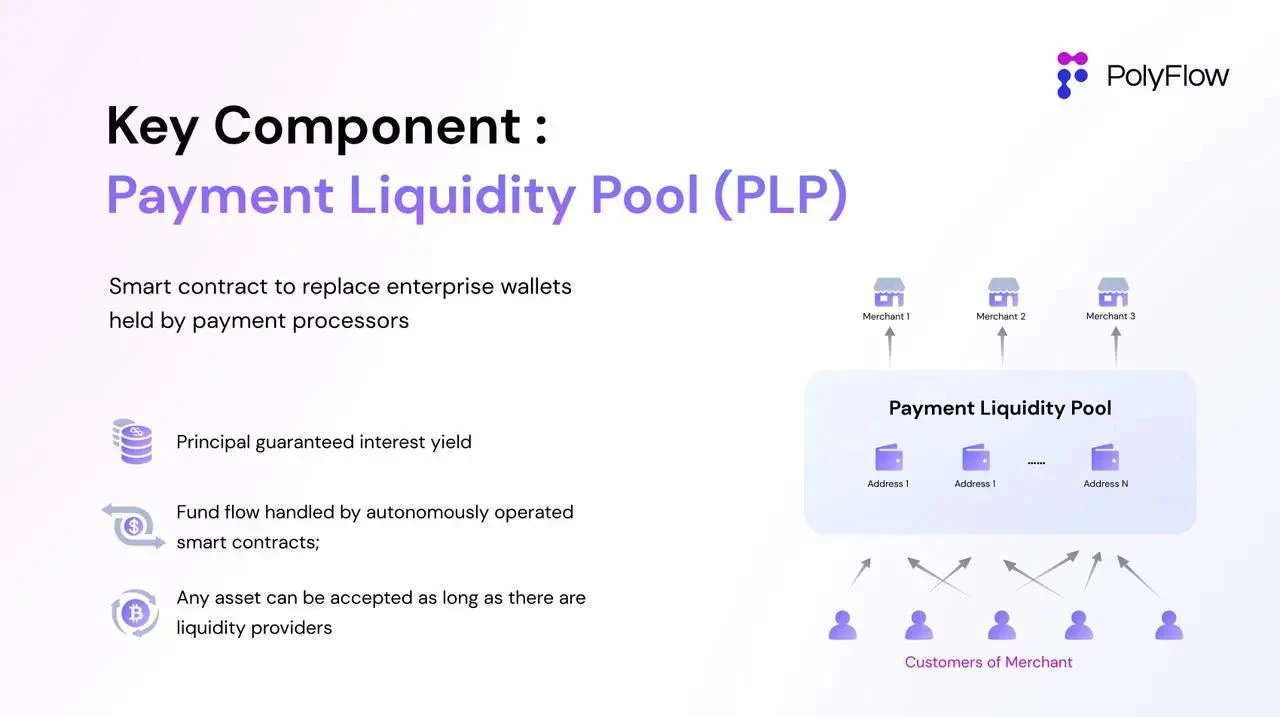

PolyFlow tarafından başlatılan Ödeme Likidite Havuzu (PLP), sermaye akışlarının bölünmesinin bir ürünüdür. Akıllı sözleşme adresi, merkezi kurumların pahalı kurumsal cüzdanlarının geleneksel yöntemine güvenmek yerine işlem fonlarını almak ve fonların zincir üstü saklamasını gerçekleştirmek için kullanılır.

Daha merkeziyetsiz bir model olan PLP ile şunlar başarılabilir:

Merkezi olmayan fon saklama: PayFi uygulamasına uygun, güvenli ve uyumlu bir saklama yöntemi getirin, fonların güvenliğini sağlarken işlem aracılarına olan ihtiyacı en aza indirin.

Likidite havuzu: Ödeme işlemlerinde finansman ihtiyaçlarını karşılamak için likidite sağlamak amacıyla işlem fonları akıllı sözleşme adresleri aracılığıyla bir araya getirilir.

DeFi uyumluluğu: Merkezi uygulamalar, merkezi olmayan DeFi ekosistemiyle uyumlu değildir. Blockchain üzerine inşa edilen PLP, DeFi ekosistemine sorunsuz bir şekilde bağlanabilir ve DeFi iş mantığını PayFi uygulamalarına getirebilir.

Risksiz RWA gelir kategorisi: Protokol tarafından üretilen gelir doğrudan PLP'ye yansıtılabilir. Gerçek dünya ödeme işlem senaryolarına dayanan bu gelir, DeFi için risksiz ve istikrarlı bir kaynak sağlar.

Bu PLP mimarisi, PayFi uygulamalarının sürekli değişen dijital varlık ortamına uyum sağlayabilmesini sağlayarak DeFi ekosistemiyle esnek bir şekilde entegre edilebilir.

Peki PLP'nin amacının sermaye akışları konusunda mutabakat oluşturmak olduğunu nasıl anlamalıyız?

Bu bağlamda Raymond, Web3 ödemesinin üç yerleşim modunu adım adım açıkladı:

Sınır ötesi bir para transferi senaryosu hayal edin – A adresinden B adresine para transferi. Blockchain özelliklerine dayalı Web3 ödemesi, işlem bilgisi akışının ve sermaye akışının eş zamanlı onayını gerçekleştirebilir. Bilgiler açık ve şeffaf blockchain defterine yansıtılır. Herkes hesabı birlikte kaydeder ve tüm ağda onaylar. İşlem bilgileri değiştirilemez.

Nispeten düşük frekanslı bu senaryoda, bilgi akışı ile sermaye akışının senkronizasyonu, Web3 ödemesinin neredeyse anında ödeme, düşük işlem maliyetleri, açık ve şeffaf muhasebe defterleri ve küresel erişim gibi avantajlarını tam olarak ortaya koyabilir.

Ancak, mevcut zincir üstü noktadan noktaya bilgi akışı ve sermaye akışı senkronizasyon yöntemi, geleneksel finansal ödemelere benzer şekilde saniyede/saatte/günde binlerce işlemin gerçekleştiği yüksek frekanslı talebi karşılayamıyor ve gerçekleştiremiyor; bu da blok zinciri ağında kolayca tıkanıklığa neden olabiliyor.

2023'te VISA günde yaklaşık 720 milyon işlem işleyecek, bu da 2023'te saniyede ortalama günlük kullanıcı tarafından oluşturulan işlemlerin (TPS) yaklaşık 8.300 olacağı anlamına geliyor, bu da şu anki en yüksek performanslı blok zinciri olan Solana'nın TPS'sinin 8 katı. Bu nedenle, Web3 ödemeleri bu durumda geleneksel ödemelere kıyasla verimsiz görünecektir.

“Blockchain ve dağıtılmış muhasebe teknolojisinin verimliliği, işlemlerin muhasebesini desteklemek için yeterli değil. Geleneksel finans alanında, yalnızca iki karşı taraf arasındaki muhasebe gereklidir, ancak mevcut eşler arası model, tüm ağın her işlemi ortak olarak hesaba katmasını gerektirir. Tüm ağın saniyede on binlerce işlemi ortak olarak hesaba kattığı bir durumu hayal etmek zordur.” Raymond, “Toplam hacmi 2 trilyon olan mevcut kripto pazarını dahil etmek isterseniz, daha önce birçok kez ağ tıkanıklığına neden olmuştur, 400 trilyon ila 600 trilyonluk hacme sahip geleneksel finans pazarından bahsetmiyorum bile.” diye açıkladı.

Peki Web3'e uygun bir ödeme yerleşim modeli nasıl kurulur?

Raymond şöyle dedi: Orijinal cevabımız şuydu: Teknolojinin gücüne inanmalıyız. Bilgisayar gücünün sürekli iyileştirilmesiyle, ödeme ve yerleşimin verimliliği er ya da geç çözülecektir. Ancak, bugünün sorunlarını çözmek için geleceğin teknolojisini kullanamayız. Bunları hala blockchain'in özünden çözmemiz gerekiyor - sermaye akışında bir fikir birliği oluşturmak.

Geleneksel finans alanında, işlemlerin bilgi akışı ve sermaye akışı nihayetinde tutarlı olsa da senkronize değildir. Dijital ağa dayalı bilgi akışı verileri gerçek zamanlı olarak tamamen etkileşimli olabilir ve sermaye akışına gelince, temel fonlar hala sabit bir adreste tutulur ve kararlaştırılan ödeme döngüsüne göre nispeten bağımsız bir şekilde ödenir. Sermaye akışına yönelik etkileşimli talep aslında o kadar yüksek değildir.

Raymond bize sınır ötesi fon transferi ve ödeme konusunda bir örnek verdi.

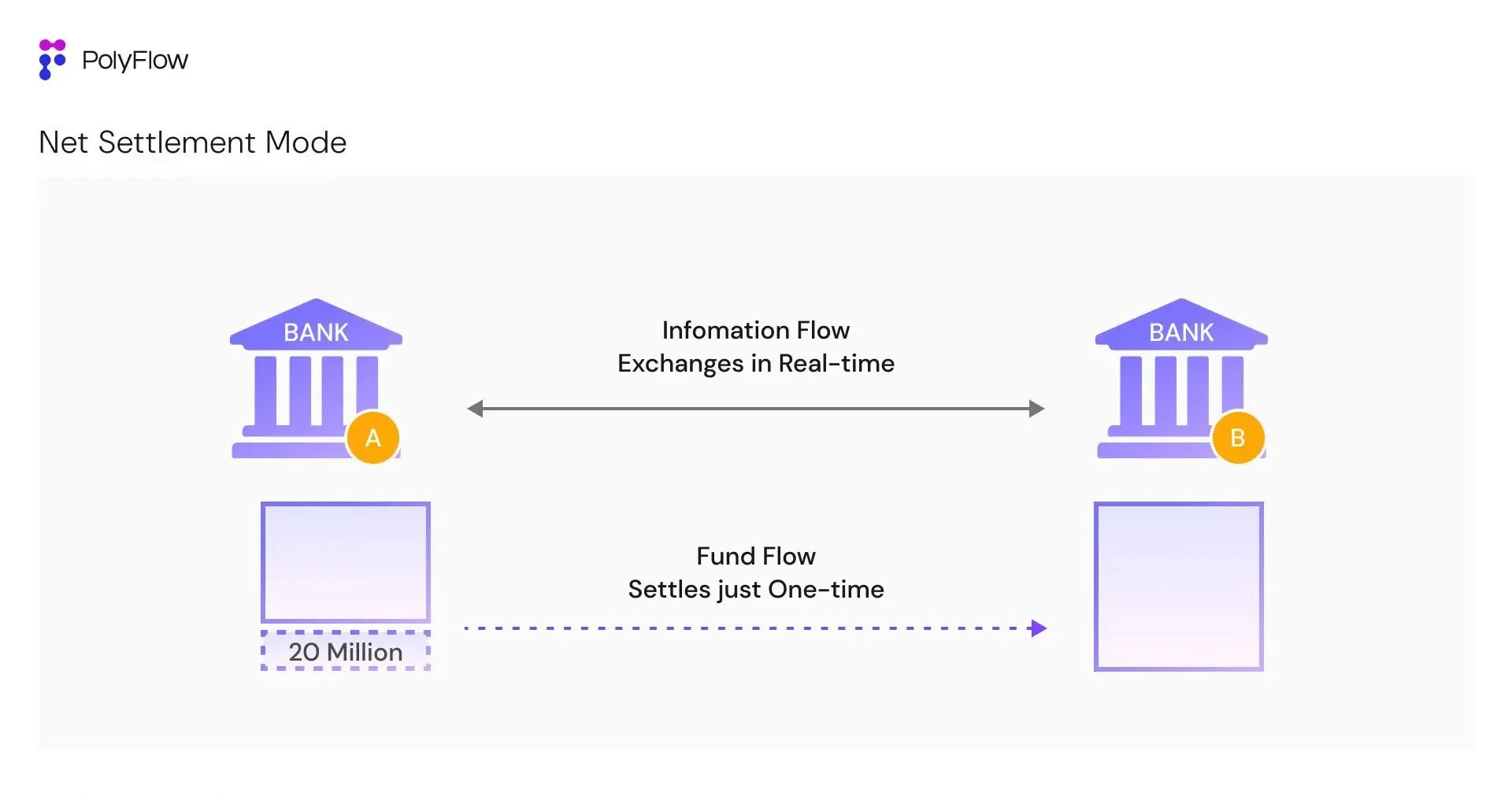

Geleneksel dünyada, Çin'deki Banka A ve ABD'deki Banka B fonları yerleştirir ve bu iki banka her gün on binlerce fon işlemini işler. Daha önce de belirtildiği gibi, iki banka her işlem için bilgi akışı ve fon akışının eşzamanlı yerleşimini gerçekleştirirse, mevcut hiçbir finansal altyapı bu kadar büyük bir yerleşim talebini karşılayamaz ve buna gerek de yoktur.

Bu nedenle, karşı taraflar arasında birden fazla işlemi işlemek için Net Settlement adı verilen bir yerleşim yöntemi kullanılır. Bu şekilde, iki banka arasındaki bilgi akışı, ilgili defterlerinin korunmasını sağlamak için gerçek zamanlı olarak tamamen etkileşimlidir. Günün sonunda (günlük yerleşim varsayılarak), on binlerce finansal işlemin bilgi akışı karşılaştırıldığında, sermaye akışının ayrı yerleşimi için net tutar nihai olarak belirlenir.

Örneğin, net bakiye Banka A'nın Banka B'ye 20 milyon borcu ise, o gün on binlerce işlemin para akışını kapatmak için Banka A'nın Banka B'ye tek seferde 20 milyon ödemesi yeterlidir; veya net bakiye tam olarak 0 ise, iki banka arasındaki para akışı değişmeyecektir.

Raymond şöyle açıklıyor: "Bu durumda, on binlerce işlemin gerçek temel sermaye akışı değişiklikleri çok küçüktür ve herkesin yaptığı şey bilgi akışının etkileşimidir. Bu nedenle, geleneksel finansın temel varlıkları çok büyük olduğunda, bankaların temel varlıkları idare etme yeteneği, sistem yetenekleri ve ödeme ve yerleşim yetenekleri için gereksinimler çok yüksek değildir."

Bir korunma yöntemi olan Net Hesaplaşma, işlem maliyetlerini önemli ölçüde azaltabilir, hesaplaşma verimliliğini artırabilir, karşı taraflar arasındaki kredi risklerini azaltabilir ve sermaye kullanım verimliliğini artırabilir.

Ancak aynı zamanda bu geleneksel model kaçınılmaz olarak merkezi bir kredi sistemini gerektirir ve bu güçlü güven ilişkisinin tarihsel itibar, sıkı denetim, uyumluluk denetimi, teminat desteği ve sözleşmesel garantiler gibi birden fazla yöntemle sağlanması gerekir ve fon saklama ve bilgi opaklığı gibi riskler de beraberinde gelir.

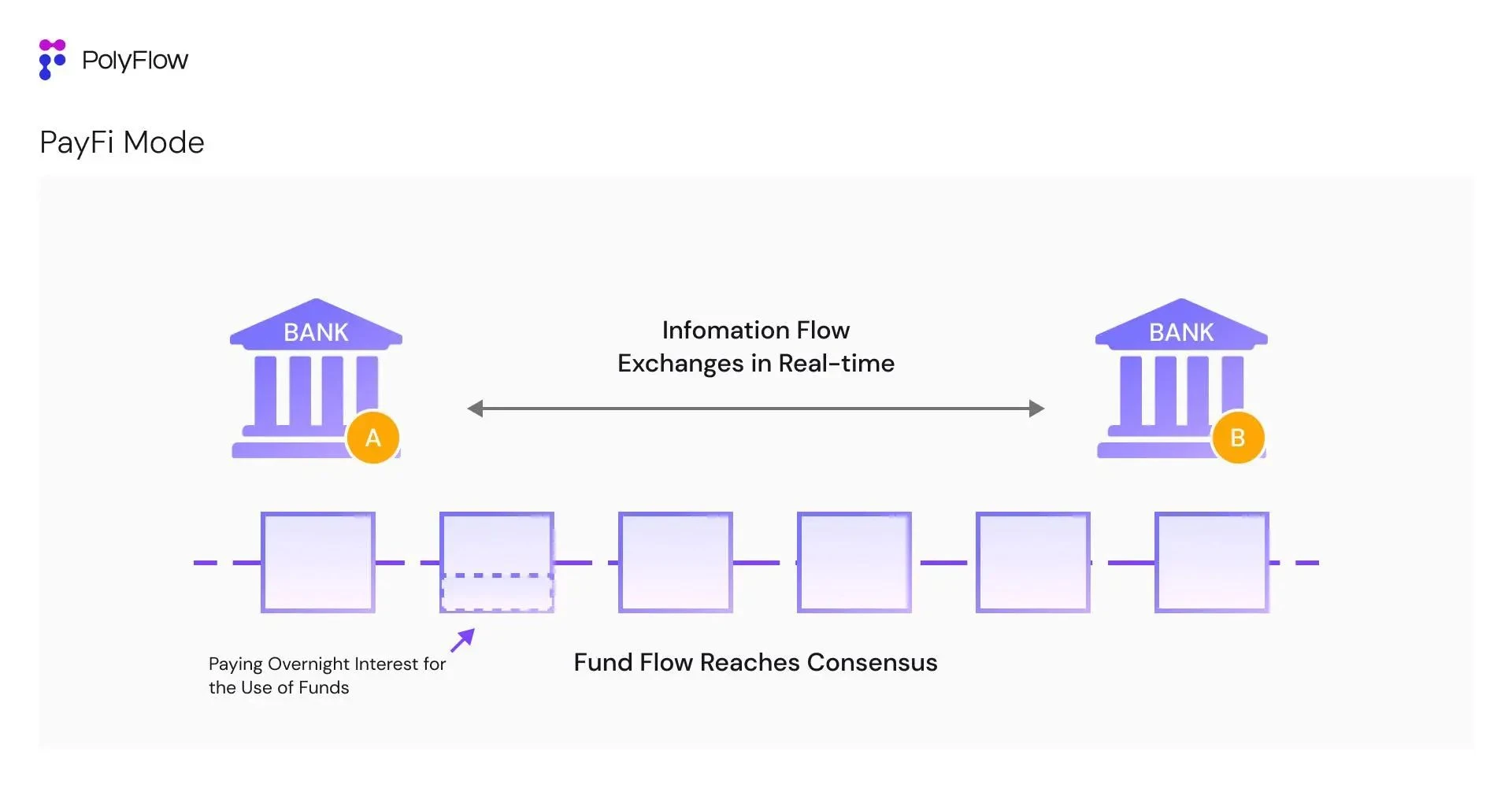

Sermaye akışları için daha verimli bir korunma ve hesaplaşma yöntemi olan netleştirmeyi blockchain üzerinde uygulamak ve üçüncü taraflarca getirilen merkezi riskleri ortadan kaldırmak amacıyla PolyFlow, aynı blockchain defterine para yatırmak için PLP'yi başlattı.

Bunun amacı şudur Hiçbir güven temeli olmayan kişilerin herhangi bir üçüncü tarafın güven onayı olmadan işbirliği yapmalarına olanak sağlamak, fon saklama belirsizliğinden kaçınmak ve karşılıklı güvene ihtiyaç duymadan her işlemin gerçekliğini doğrulamak.

Yalnızca tam doğrulama yaparak güvene olan bağımlılığı tamamen ortadan kaldırabiliriz. Güvenmeyin, doğrulayın.

Bu, blokzincirlerin birleşik muhasebe defterindeki fon akışına ilişkin fikir birliğidir.

Bankalar ve diğer kurumlar tarafından kaydedilen işlemler esasen blockchain defterlerinde muhasebedir. Yukarıdaki durumda olduğu gibi, Banka A ve Banka B'nin defterleri birleşik blockchain defterinde oluşturulduğu sürece, iki banka arasındaki işlem fonlarının akışı konusunda fikir birliğine varabilir, inşa edilmesi çok zaman ve para gerektiren güçlü güven ilişkisini ortadan kaldırabilir ve gerçek bir Güvensiz Ağ gerçekleştirebiliriz.

Ancak blok zincirinin birleşik defterindeki fon akışı konusunda bir fikir birliğine vardıktan sonra gerçek anlamda PayFi dünyasına girebiliriz.

Banka olayına geri dönelim. Hem Banka A hem de Banka B, blockchain birleşik defterinde hesap tutabildiğinde, iki taraf arasındaki temel güven sorunu çözülür ve fon akışı konusunda bir fikir birliğine varılır. Bu temelde, iki taraf günlük korunma yerleşim modundan fonların kullanımı için gecelik faizi doğrudan birbirlerine ödemeye geçebilir. Bu, banka fonlarının likiditesini daha da serbest bırakabilir.

Bu, geleneksel bir bankada ipotek kredisi başvurusunda bulunmak gibidir. Banka, ipotek ettiğiniz mülke göre krediyi serbest bırakır, ancak aslında bankanın altta yatan varlıkları (sermaye kredisi) değişmeden kalır. Sadece faizi doğrudan bankaya ödemeniz gerekir, çünkü ipotek işleminin tüm sermaye akışları bankanın defterine yatırılır.

PolyFlow tabanlı Şimdi Al Asla Öde senaryosu oluşturalım:

Kullanıcı Kevin, PolyFlow tabanlı merkezi olmayan bir ödeme ağ geçidi aracılığıyla bir tüccardan $5 değerinde kahve satın aldı. Ağ geçidinin ve tüccarın fonları PLP'de tutuluyor. Kevin'in aynı zamanda PLP için bir likidite sağlayıcısı olduğunu ve PLP'ye $50 fon sağladığını (bu da günde $5.5 gelir üretecek) varsayarsak, o zaman tüm katılımcıların PLP defterinin sermaye akışındaki fikir birliğine dayanarak, Kevin'in bugün kahve satın aldığı (ödeme yapmadan) ve ardından PLP tarafından yarın üretilen geliri $5 kahve ücretini ödemek için kullandığı senaryoyu gerçekleştirmek mümkündür. Ekstra $0.5, Kevin'in bugün ödünç aldığı fonlar için gecelik faizdir.

Bu senaryoda PayFi'nin değeri tam olarak yansıtılabilir:

1) Maliyetleri azaltın, verimliliği artırın: Bilgi akışları tam anlamıyla etkileşimlidir ve sermaye akışı aslında statiktir; bunların tümü PLP hesap defterine yatırılır.

2) Sermaye verimliliğinin artırılması: Durgun sermaye akışının faydası, Kevin'in sağladığı $50 likiditesinin sermaye kullanım verimliliğinin tam olarak kullanılabilmesidir.

3) Yenilikçi finansal paradigma: Şimdi Al, Asla Öde, zincir üstü bir senaryo, geleneksel finansın başaramayacağı yenilikçi finansal paradigmaları ve ürün deneyimlerini hayata geçirebilir ve PayFi'nin kitlesel olarak benimsenmesini teşvik edebilir.

Bu PayFi modeli altında, varlık akışlarının kullanım verimliliği çok yüksek olacaktır. Tüm tarafların defterleri blok zincirinde birleştirildiği için tam güven sağlanabilir, işlemdeki her iki tarafın bilgileri her an doğrulanabilir ve fon açığı teyit edilebilir.

Raymond, 2011 yılından bu yana blockchain teknolojisi üzerinde çalışıyor: "Blockchain hesaplarının birleşik defteri değiştirilemez, açık ve şeffaftır. Bunlar herkesin on yıldan uzun süredir konuştuğu, zaten aşina olduğumuz terimlerdir, ancak hiç kimse bunun uygulanmasının önemini anlayamıyor.

Blokzincirlerin birleşik defterindeki fon akışına ilişkin fikir birliği, blokzincirinin gerçek anlamıdır. Bu, tüm Kripto ve Web3 endüstrilerinin verimliliğini artıracaktır.

Bu aynı zamanda PolyFlow'un merkezi olmayan bir PayFi altyapısı kurmasının da temelidir.

Web3 ödemeleri ve DeFi'nin birleşmesi, uygulamasını desteklemek ve karmaşık uyumluluk sorunlarını çözmek için yeni bir finansal altyapı özlemi çeken PayFi'nin doğmasına neden oldu. Solana Vakfı başkanı Lily Liu, Hong Kong Web3 Karnavalı'nda PayFi konseptini önerdiğinden beri, PolyFlow, PayFi'nin finansal altyapısını oluşturmayı amaçlayan ilk protokollerden biri olarak kabul edildi.

PayFi, kelime anlamıyla bakıldığında GameFi ve SocialFi'den temelde farklı değildir ancak PayFi'nin asıl anlamı, dijital para biriminin gerçek dünyadaki gerçek senaryolarda uygulanmasını teşvik etmektir.

Olumlu tarafı, PayFi Web2 grubunun Web3'e göçüne uyum sağlayabilir. Örneğin, geleneksel finansal ödeme şirketleri daha büyük bir pazar payı elde etmek ve zamanın trendini kaçırmamak için blockchain teknolojisini kullanabilir.

Öte yandan Web3 topluluğu, Ödeme'yi bir taşıyıcı olarak kullanabilir ve geleneksel finans sisteminin sorunlarını çözmek ve geleneksel finansın başaramayacağı yeni finansal paradigmalar ve ürün deneyimleri gerçekleştirmek için blockchain teknolojisinden yararlanabilir.

Raymond, PayFi'dan bahsederken daha derin bir anlayışa sahip: PayFi çözmez Web3 ödemelerinin yüzeysel olarak çözmesi gereken sorunlar, örneğin sınır ötesi fon transferleri ve düşük finansal katılım zorlukları. Bunun yerine, şu anda en temel sorunu çözmesi gerekiyor: İşlemlerin bilgi akışını ve sermaye akışını etkili bir şekilde ayırmak, böylece herkes birleşik blok zinciri defterindeki sermaye akışı konusunda bir fikir birliğine varabilir. Ancak bu şekilde tüm Web3 sektörünün verimliliği artırılabilir ve gerçek Kitlesel Benimseme teşvik edilebilir.

Şu anda, Web3 ödemesi hala temel hizmetlerin ve ilkel durumun çok erken bir aşamasındadır. Daha çok, OTC, Kripto Ödeme Kartı ve diğer senaryolar gibi noktadan noktaya yerleşim elde etmek için dijital para birimini ödeme için bir işlem ortamı olarak kullanmak veya sınır ötesi senaryoları kolaylaştırmak ve korunma yerleşimi elde etmek için dijital para birimini kullanmakla ilgilidir, ancak senaryolar nispeten sınırlıdır.

Dolayısıyla, PolyFlow'un lansmanı ile daha fazla PayFi katılımcısı daha rahat bir şekilde blockchain ağına katılabilir ve günlük tüketim senaryolarımızda Şimdi Al Asla Öde gerçek PayFi senaryolarının oluşturulması gerçekleştirilebilir; ancak daha da önemlisi, herkesin sermaye akışı konusunda bir fikir birliğine varması ve tüm blockchain Web3 ekosisteminin verimliliğinin artırılması sağlanabilir.

Blockchain dağıtılmış muhasebe defteri kavramı devrim niteliğinde veya çekici gelmeyebilir, ancak yine de çift taraflı muhasebe ve anonim şirket de öyle değildi. Ancak, bu harika yenilikler gibi, bu görünüşte sıradan teknoloji veya süreç insan toplumunun çalışma biçimini değiştirme potansiyeline sahiptir.

Blockchain'in bağışı finansal altyapıdır. PolyFlow, dijital para birimi ve blockchain teknolojisi tarafından bize getirilen dönüştürücü gücü entegre ederek yeni bir merkezi olmayan PayFi şifreli ödeme ağı oluşturuyor, insanları yenilikçi finans paradigmasına geçmeye teşvik ediyor ve Web3'ün gerçek değerini ortaya çıkarıyor.

Son olarak, Bitcoin white paper'ındaki büyük vizyonu gerçeğe dönüştürün.

Bu makale internetten alınmıştır: PolyFlow'un Kurucu Ortağı Raymond Qu ile Röportaj: PayFi Altyapısının Oluşturulması

Orijinal başlık: Nakit Akışıyla Dolu Tether, Microsoft, Google ve Amazon'u Hedef Aldı Orijinal makale: JOEL KHALILI, WIRED Orijinal çeviri: TechFlow Yeni CEO Paolo Ardoino liderliğindeki kripto firması, dünyanın en büyük teknoloji şirketlerinin hakim olduğu bir yapay zeka pazarına girmek için büyük yatırımlar yapıyor. Tether Holdings CEO'su Paolo Ardoino, Nisan 2024'te Paris Blockchain Week Zirvesi'nde. FOTOĞRAF KREDİSİ: NATHAN LAINE/BLOOMBERG; GETTY IMAGES Yeni CEO Paolo Ardoino, zor ama kıskanılacak bir sorunla karşı karşıya: milyarlarca doları en iyi şekilde nasıl tahsis edecek. Son zamanlarda, Tether parayla dolup taşıyor ve yapay zeka gibi alışılmadık yeni alanlara giriyor. Ardoino'nun iddialı planı Microsoft, Google ve Amazon'la rekabet etmek. Britanya Virjin Adaları'nda kayıtlı Tether, bir...