My XP

0

Login

Orijinal yazar: Will Awang

Orijinal kaynak: Web3 Lawyer

Antik çağlardan günümüze, kabuklar, çipler, nakit, mevduatlar, e-cüzdanlar vb. hepsi para biriminin taşıyıcıları veya ifade biçimleridir. Bu taşıyıcılar ve ifade biçimleri, tıpkı günümüzün dijital ekonomi çağında blok zinciri teknolojisinden türetilen dijital para birimi biçimi ve bu temel üzerine inşa edilen Web3 ödeme ekosistemi gibi, zamanla uyumlu olarak sürekli değişmektedir.

En son para taşıyıcısı veya ifade biçimi olarak, stablecoin'ler başlangıçta kripto varlıklar için teminat veya değişim aracı olarak kullanıldıktan sonra sıradan kullanıcıların finansal yaşamlarının her alanına yayıldı. Son beş yılda stablecoin'lerin yükselişi ve küresel ekonomiye sürekli nüfuz etmesiyle, blockchain'in finansal bir altyapı olarak sağladığı bağış, kripto piyasasının dışındaki geleneksel finans dünyası tarafından kaçınılmaz olarak araştırılacak ve tam olarak kullanılacaktır.

VISA'nın stablecoin raporu bize şu verileri sağlıyor: Toplam stablecoin arzı yaklaşık $170 milyar. Her yıl trilyonlarca dolar değerinde varlıkları yerleştiriyorlar. Zincirdeki yaklaşık 20 milyon adres her ay stablecoin işlemleri gerçekleştiriyor. Zincirdeki 120 milyondan fazla adres sıfır olmayan stablecoin bakiyelerine sahip. Tüm bu rakamlar, stablecoin'lerin geleneksel finansal altyapıya paralel olarak hareket eden bir para birimi olduğunu gösteriyor; beş yıl önce neredeyse sıfırdan başladı.

Bu nedenle, vizyonumuzu artık yerel kripto piyasasındaki sabit paraların kullanım durumlarıyla sınırlayamayız, ancak sabit paraların kripto olmayan yerel senaryolardaki kullanım durumlarına tamamen yeni bir perspektiften bakmalıyız. Sabit paraları kim kullanıyor? Ne için kullanılıyorlar? Küresel ekonomimize nasıl nüfuz etti, havaleler, sınır ötesi ödemeler, uluslararası ticaret anlaşmaları için nasıl kullanıldı ve sıradan insanlar için bir tasarruf aracı olarak nasıl görüldü?

VISA'nın stablecoin raporu büyük önem taşıyor. Kripto para benimsenmesiyle ilgili araştırmalar şu ana kadar genel kripto para penetrasyonuna odaklandı ve stabilcoin benimsenmesi ve kullanım durumları üzerine özel olarak bir anket yürütülmedi. Özellikle yerel olmayan kripto para piyasalarındaki kullanım örneklerine yönelik araştırmalar, geleneksel finansal ödeme sistemleri üzerinde derin bir etki yaratacak ve Web3 ödemelerinin gelecekteki gelişim yolunu gösterecektir.

Raporda, VISA, stablecoin'lerin yaygın kullanımına ilişkin zincir içi verilerle başlıyor ve beş büyük gelişmekte olan piyasa ekonomisinde (Brezilya, Hindistan, Endonezya, Nijerya ve Türkiye) tanınmış kripto kullanıcılarına yönelik derinlemesine anketler yürütüyor. Zincir içi verilere ve anket sonuçlarına ek olarak, VISA ayrıca bu piyasalarda gerçekten faaliyet gösteren şirketlere ilişkin derinlemesine içgörüler de sağlıyor. Bu zincir içi veriler, anket verileri ve nitel yerel içgörüler birlikte, dünya çapında stablecoin kullanımını tam olarak anlamak için bize küresel stablecoin kullanımına ilişkin panoramik bir görünüm sağlıyor ve özellikle para transferleri, sınır ötesi ödemeler, bordro, ticaret anlaşmaları ve B2B transferleri gibi kripto dışı amaçlar için stablecoin kullanımına odaklanıyor.

VISA'dan tam rapor: Stablecoin'ler: Ortaya Çıkanlar Pazar Hikaye

https://castleisland.vc/writing/stablecoins-the-emerging-market-story/

Para, sadece formlar olan madeni paralar, nakit veya kredi kartları değildir, fonksiyonlar değil. Paranın fonksiyonu genellikle eşit değeri ölçmek için bir araç ve bir değişim aracıdır. Para, harflerin dijital bir temsili haline gelecek ve minimum maliyetle sonsuz farklı yollardan ışık hızında dünya çapında hareket edecektir. – VISA'nın kurucusu Dee Hock.

Dee Hock, VISA'yı elli yıldan uzun bir süre önce kurduğunda, orijinal vizyonu sadece bir kart ağı olmaktan öteye geçmekti; VISA'nın, değer biçimi veya altında yatan teknoloji ne olursa olsun, dünyanın önde gelen elektronik değer borsası olmasını istiyordu.

Dee Hock 2022'de vefat etmiş olsa da, düşüncelerinin ve ifadelerinin çoğu çok derin ve tarihin ötesine geçmiştir. Taşıyıcıdaki veya para birimi biçimindeki her değişiklik, tıpkı günümüzün dijital ekonomi çağında blok zinciri teknolojisinden türetilen dijital para birimi biçimi ve bunun üzerine inşa edilen Web3 ödeme ekosistemi gibi, büyük değişikliklerle de birlikte gelecektir. Bu, küresel bir finansal altyapı şirketi olan VISA'yı da yeni değer dolaşım yollarını keşfetmeye yönlendirmektedir.

VISA, stablecoin'lerin daha fazla insana daha fazla yerde güvenli, güvenilir ve kolay ödeme imkânı sağlama potansiyeline sahip bir ödeme yeniliği olduğuna inanıyor. Blockchain teknolojisinden türetilen dijital para/ödeme formlarının VISA'nın alanına nasıl dahil edileceğini düşünmek, daha çok VISA'nın oyuna nasıl girebileceği ve kendi ekolojik konumunu nasıl bulabileceği ile ilgilidir.

VISA şu anda tüketicilerin, tüccarların, finans kuruluşlarının, fintech şirketlerinin ve hükümetlerin dünya çapında güvenli bir şekilde değer transferi yapmasını sağlayan teknoloji hizmetleri sunmaktadır. VISA dünya çapında 4,5 milyardan fazla kredi kartına sahiptir ve ürünleri 130 milyondan fazla tüccarı, yaklaşık 14.500 finans kuruluşunu ve 200'den fazla ülke ve bölgeyi kapsamaktadır. Sadece geçen yıl, VISA 296,8 milyardan fazla işlemi ve $15,5 trilyon işlem hacmini kolaylaştırdı.

VISA bugün 50'den fazla cüzdan ortağını destekliyor ve kullanıcıların dünya çapında 130 milyondan fazla satıcıda VISA kartlarıyla hızlı ve güvenli bir şekilde ödeme yapmasını sağlıyor. VISA ayrıca, küresel ihraççıların ve alıcıların ödeme kapasitelerini genişletmek için USDC gibi stablecoin'lerin kullanımını pilot olarak uyguluyor ve fon yönetimi için daha fazla esneklik sağlıyor.

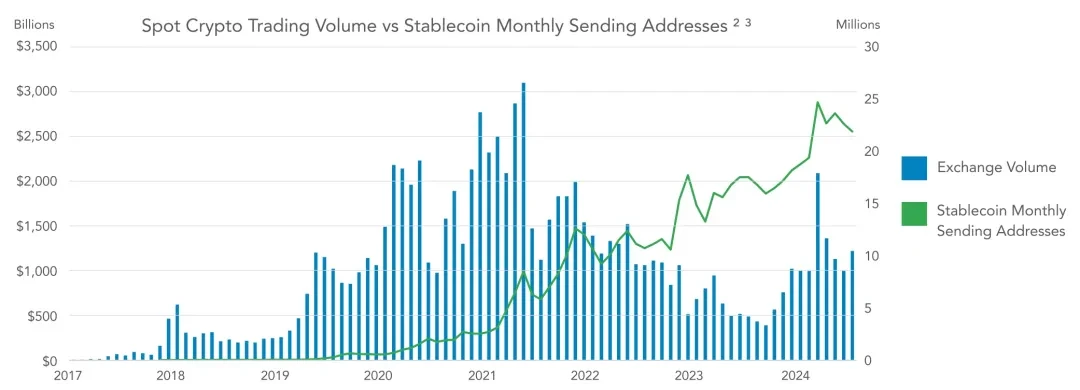

Blockchain'lerde dolaşan itibari paraların tokenleştirilmiş temsilleri olan stablecoin'ler, şüphesiz kripto piyasasının şimdiye kadarki en önemli uygulamasıdır. Şu anda dolaşımda $160 milyardan fazla stablecoin var, bu 2020'deki milyarlardan çok daha fazla. Her ay 20 milyondan fazla adres, halka açık blockchain'lerde stablecoin ticareti yapıyor. 2024'ün ilk yarısında stablecoin ödemelerinin değeri $2,6 trilyonu aştı.

Stabil kripto paralar, açık ve şeffaf defterler, anında ödeme, fonların kendi kendine saklanması, zincir üstü programlanabilirlik ve birlikte çalışabilirlik gibi mevcut ödeme sistemlerine kıyasla önemli avantajlara sahiptir. Stabil kripto paralar başlangıçta tüccarlar ve kripto para borsaları tarafından teminat veya varlık ticareti aracı olarak kullanılsa da artık çemberi aşmış ve küresel ekonomide yaygın olarak benimsenmiştir.

Günümüzde, küresel kullanıcılar, güvenilmez veya erişilemez banka hesaplarına güvenmek yerine, itibari para birimlerini doğrudan kendileri tutma (öncelikle ABD sabit paraları) yeteneğine değer veriyor. Sabit paralar ayrıca sınır ötesi ödemeler, ücretler, ticaret anlaşmaları ve havaleler için de kullanılıyor. Ayrıca, faiz getiren sabit paralar olarak veya merkezi olmayan DeFi protokolleri aracılığıyla sabit para tabanlı getiri ürünlerinin sayısı da artıyor. Gelişmekte olan piyasalarda, ödemeler, para birimi ikamesi ve yüksek kaliteli getiri biçimlerine erişim için sabit paraların benimsenmesi hızlanıyor.

Stabilcoin aktivitesi ile kripto para piyasası döngüleri arasındaki farklara bakıldığında, stabilcoin kullanımının yalnızca kripto para kullanıcılarına ve varlık ticareti kullanım durumlarına hizmet etmenin ötesine geçtiği açıktır.

Eğer stablecoin'ler sadece tüccarlar ve kripto borsaları arasında bir ödeme şekli olarak kullanılsaydı, stablecoin ödeme hacmi, işlem sayıları ve aylık aktif adresler büyük ölçüde kripto piyasası döngüleriyle ilişkilendirilmiş olurdu. Ancak, 2022-2023'te kripto borsası işlem hacimlerinin yavaş performansı, stablecoin'lerin salt spekülatif amaçların ötesinde gerçek dünyada kullanımları olduğunu gösteriyor.

Stablecoin'ler, özellikle gelişmekte olan piyasalarda, kripto dışı işlemsel kullanımlarda gerçekten büyüme gördü. Bunlar, döviz ikamesi (dalgalı veya değer kaybeden yerel para birimlerinden kaçmak için), dolar tabanlı banka hesaplarına alternatif olarak, B2B ve tüketici ödemeleri için, çeşitli getiri ürünlerine erişmek için ve ticaret anlaşmaları için kullanılır.

Stablecoin'ler, özellikle ABD doları bankacılığının olmadığı veya elde edilmesinin zor olduğu, yüksek enflasyonun yaşandığı ve itibari bir finans sisteminin bulunmadığı ülkelerde cazip hale geliyor.

İlginizi çekerse inceleyebileceğiniz VISA tarafından sağlanan veri paneli aşağıdadır:

https://visaonchainanalytics.com/transactions

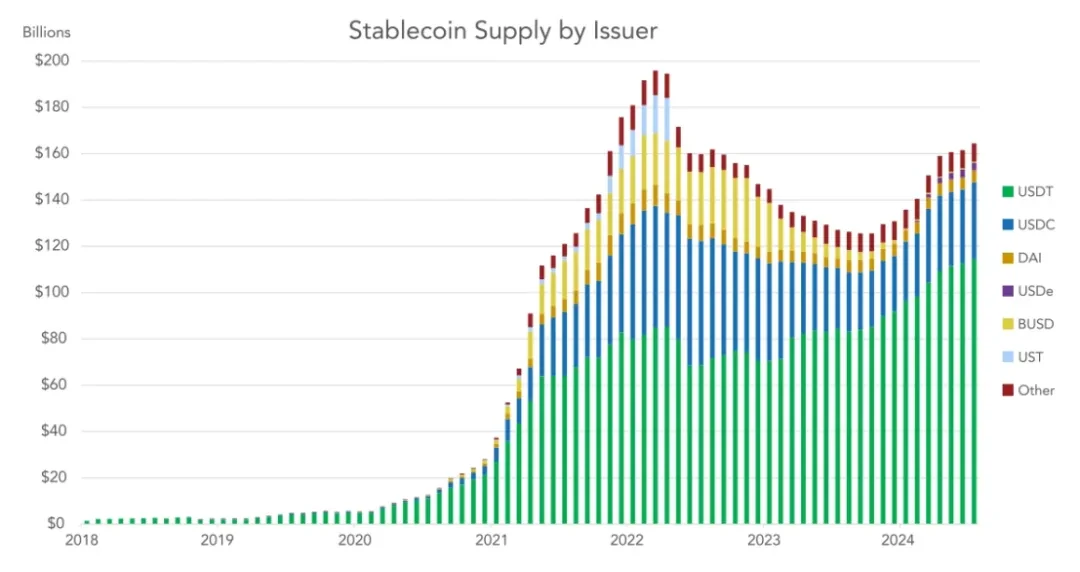

Toplam stablecoin arzı, dolaşımdaki toplam stablecoin'lerin hala $1 milyarın altında olduğu 2017'den bu yana hızla arttı. Toplam stablecoin arzı, Terras UST çökmeden ve kripto yerel faiz oranlarını baskılayan, kripto ticaret hacimlerini düşüren ve kripto yerel şirketlerin bilançolarına zarar veren kredi krizinden önce Mart 2022'de yaklaşık $192 milyara ulaştı. Kredi krizi büyük ölçüde yatıştıktan sonra, stablecoin arzı Aralık 2023'te ABD'de bir Bitcoin ETF'sinin onaylanmasından önce büyük kripto varlıkları yükselmeye başladıkça toparlanmaya başladı.

Son aylarda, çeşitli düzenleyiciler ihraççıları çekme umuduyla net sabit para mevzuatı geçirdikçe çeşitli yeni sabit para biçimleri ortaya çıktı. Sabit para düzenleyici çerçeveleri geliştirmede en aktif yargı bölgelerinden bazıları Avrupa Birliği, Singapur, Dubai, Hong Kong ve Bermuda'dır.

Kripto-yerel ve egemen faiz oranları yükseldikçe, belirli sabit para ihraççıları, ya zincir üstü programlama ya da üçüncü taraf gelir paylaşımı düzenlemeleri yoluyla, getirileri sahiplerine aktaran modellerle denemeler yapmaya başlıyor. Sabit paralarda programlanabilir (ve bazı durumlarda izinsiz) getirilerin varlığı — ister kripto-yerel ister ABD Hazine menkul kıymetlerine dayalı olsun — ABD doları para piyasası fonlarına kolay erişimi olmayan son kullanıcılar için yeni bir değer önerisi ekliyor.

Zincir üstü sabit para birimi verileri, sabit para birimlerinin büyümeye devam etme eğilimini açıkça göstermektedir. Ancak, zincir üstü veriler genellikle aşırı tahmin edilir ve gürültüden arındırılması ve dikkatlice yorumlanması gerekir.

VISA, stablecoin'lerin toplam yerleşim hacmini tahmin etmek için mevcut yöntemleri genişletiyor. Nominal (toplam) rakamlar, yerleşim hacminin güvenilir tahminleri değildir çünkü blok zincirlerinin doğası ve belirli aracıların (borsalar, karıştırıcılar ve çeşitli robotlar) bunları nasıl kullandığı önemli ölçüde aşırı tahmine yol açabilir ve yerleşim hacminin bir büyüklük sırası kadar şişirilmesine neden olabilir. Bu nedenle, çok fazla gürültü giderme çalışması yapılmalıdır.

Ayarlanmış yerleşim hacmi tahmin edilmesi zor bir sayı olmaya devam ediyor ve kesin bir "temel gerçek" yok - yalnızca projeksiyonlar ve en iyi tahminler var. VISA kendi tahminlerini yetkili olarak görmüyor.

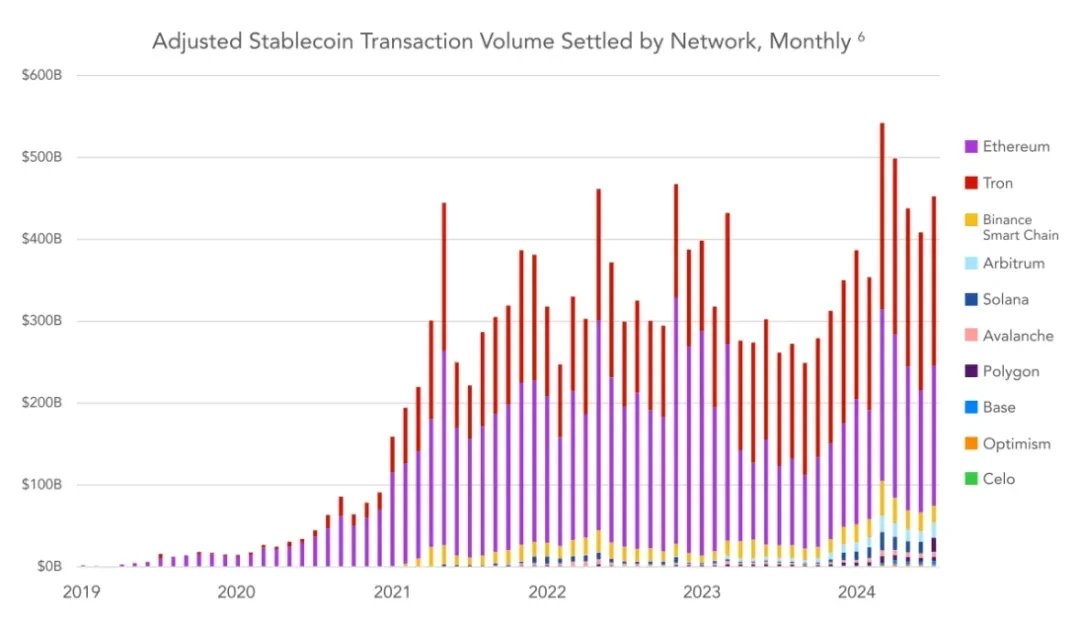

Yapılan ayarlamalara göre VISA, 2023 yılında stablecoin'lerin toplam yerleşim tutarının muhafazakar bir tahminle $3,7 trilyon ABD doları, 2024 yılının ilk yarısında $2,62 trilyon ABD doları, 2024 yılının tamamı için ise toplam yerleşim tutarının $5,28 trilyon ABD doları olması bekleniyor.

Özellikle kripto varlıklardaki satış dalgasına ve 2022 ile 2023 yıllarında borsa hacimlerindeki düşüşlere rağmen, stablecoin ödeme hacimleri piyasa döngüsü boyunca istikrarlı bir şekilde artıyor.

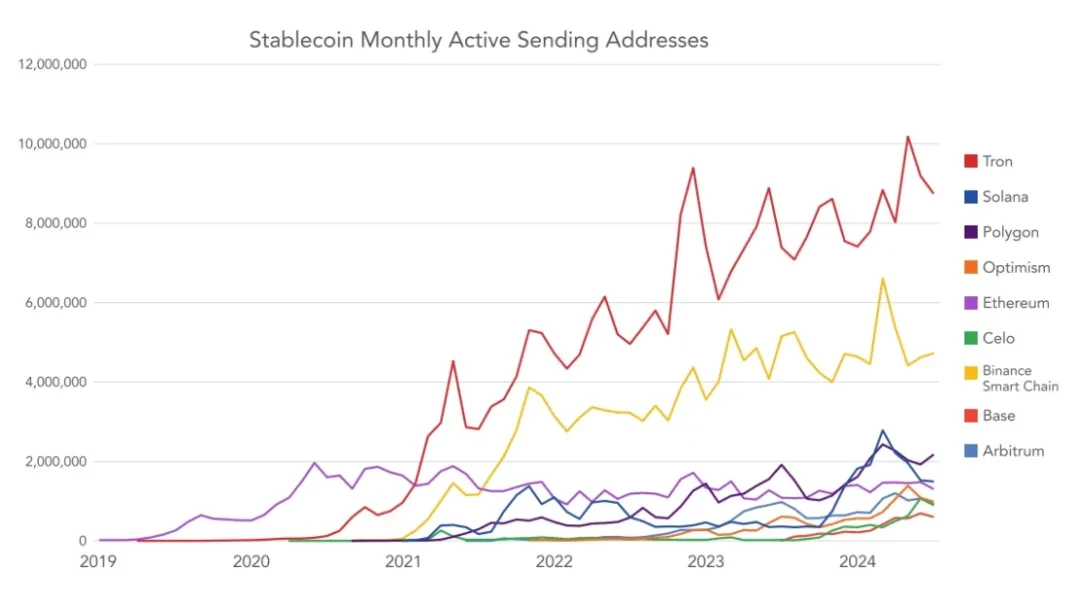

Bu, stablecoin'lerin yalnızca borsa ödemelerinden daha fazlası için kullanmak isteyen yeni bir kullanıcı grubunu cezbettiğini bir kez daha gösteriyor. Haziran 2024 itibarıyla, ödeme değerine göre en popüler blok zincirleri Ethereum, Tron, Arbitrum, Base, BSC ve Solana'dır.

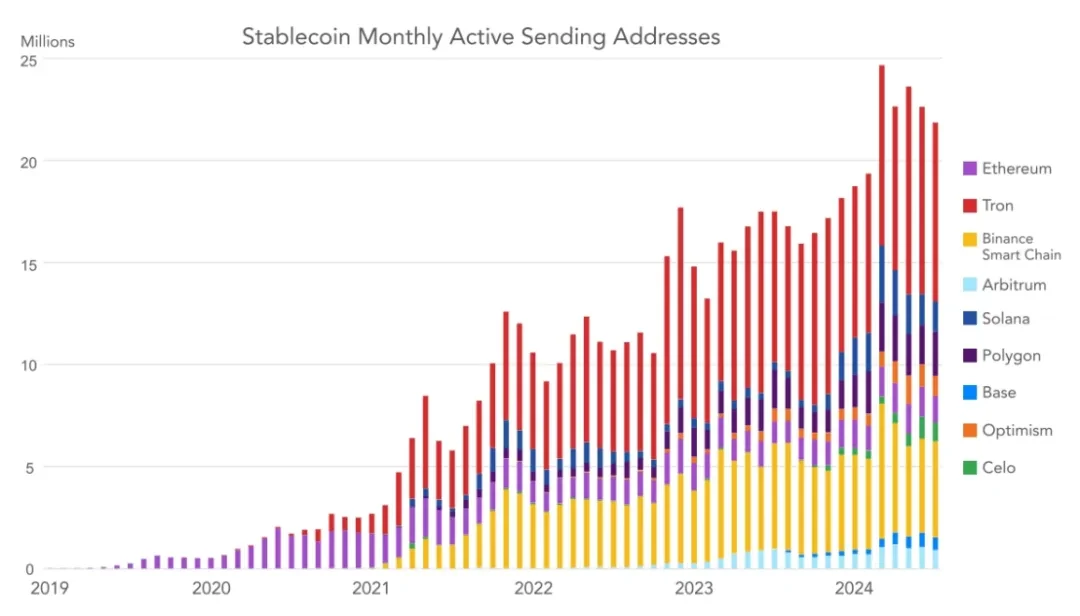

Aylık transfer adreslerinin büyümesi benzer veya daha da istikrarlı olmuştur. VISA, bu metriği işlem sayılarına tercih eder çünkü genellikle manipülasyona karşı daha dirençlidir (ancak manipülasyona karşı tamamen bağışık değildir).

Stablecoin transferleri için en popüler blok zincirleri Tron, BSC, Polygon, Solana ve Ethereum'dur. Ethereum genellikle daha yüksek bir ücret yüküne sahiptir, bu da Tron veya BSC'den daha az adres ve işlem hacmi olma eğiliminde olduğu anlamına gelir, ancak Ethereum hala değer yerleşimi açısından liderdir.

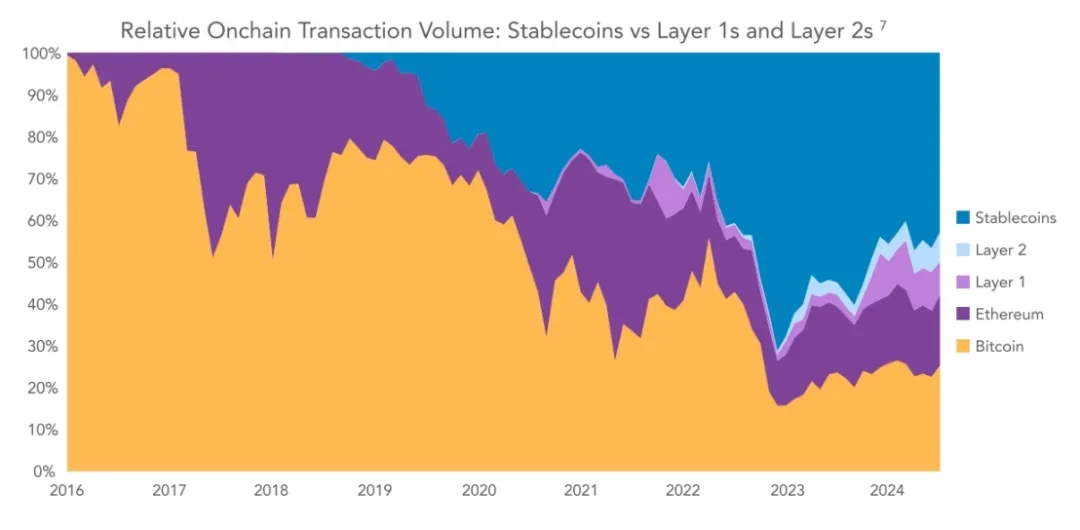

Blockchain'in "dolarizasyonu" hikayesi, stablecoin ödeme hacimleri yerel kripto varlıklarla karşılaştırıldığında ortaya çıkar. Bitcoin ve Ethereum tarihsel olarak halka açık blockchain'lerde baskın değişim ortamı olmuş olsa da, stablecoin'ler -ve neredeyse yalnızca ABD dolarına sabitlenmiş olanlar- istikrarlı bir şekilde pazar payı kazanmıştır. Bugün, stablecoin'ler halka açık blockchain'lerde ödenen tüm değerin yaklaşık 50%'sini oluştururken, geçmişte 70%'ye ulaşmıştır.

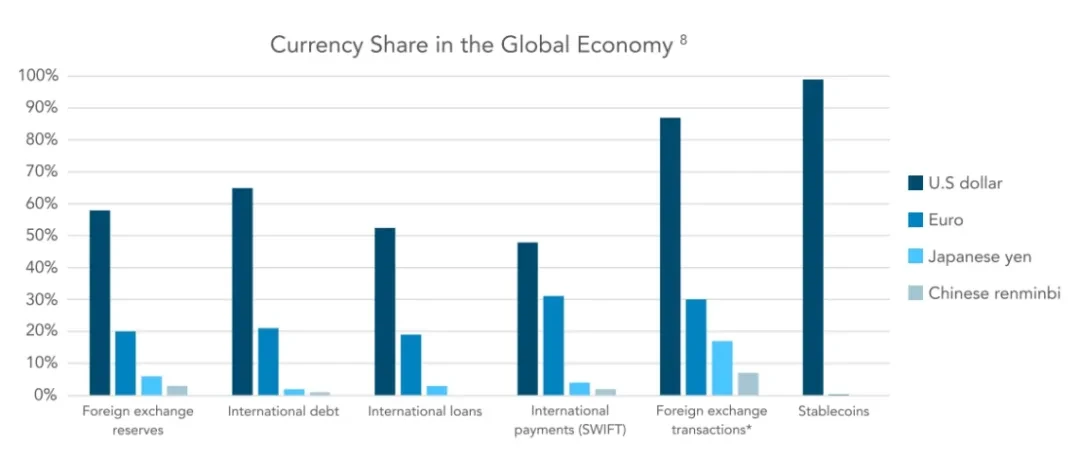

Stablecoin'ler ABD dolarına sıkı sıkıya bağlı kalmaya devam ediyor. Stablecoin'lerde kullanılan en popüler ikinci para birimi, Haziran 2024 itibarıyla $617 milyonluk bir arza sahip olan veya tüm stablecoin piyasasının 0,38%'sine sahip olan euro'dur. Lira, Singapur doları, yen ve diğer birkaç itibari para birimini kullanan stablecoin'ler olsa da, ABD doları veya euro dışında hiçbir para biriminde $100 milyondan fazla sabitlenmiş stablecoin yoktur.

Pratikte bu, gelişmekte olan piyasalardaki bireylerin ABD dolarına sabitlenmiş sabit paralar kullandıklarında, kısa vadeli Hazine bonoları gibi ABD borçlanma araçlarını dolaylı olarak satın aldıkları anlamına gelir. VISA anketinde adı geçen Nijerya gibi yüksek kripto para penetrasyonuna sahip bazı ülkelerdeki düzenleyiciler, kripto para dolarizasyonunun azalmadan devam etmesi durumunda yerel para birimlerinin risk altında olabileceğinden endişe duymaktadır.

Stabilcoinlerin neden bu kadar ezici bir şekilde dolarize edildiği ilginç bir soru olmaya devam ediyor. ABD doları küresel rezerv para birimidir, ancak dolar hiçbir başka kullanım kategorisinde, stabilcoinlerde olduğu kadar baskın değildir.

Alternatif para birimlerine atıfta bulunan sabit paralar yıllardır ortalıkta dolaşıyor ancak henüz ilgi görmedi. ABD dolarının sabit para alanındaki ezici hakimiyeti, büyük olasılıkla çoğu eyaletin ABD doları sabit paralarının kullanımına yönelik yerel engeller koymamış olması ve kullanıcıların USDT ve USDC gibi en likit tokenları tercih etmesinden kaynaklanıyor. Ayrıca, ABD dolarının diğer egemen para birimlerine karşı gücü, kripto para kullanıcılarının ABD dışında bile dolara sabitlenmiş sabit paraları tercih etmeleri için bir motivasyon olmaya devam ediyor. Düzenlemenin ABD doları sabit paralarını engelleyip engellemeyeceği ve yerel para birimi destekli sabit paraların büyümesini teşvik edip etmeyeceği henüz belli değil.

Ancak bu gözlemlere rağmen, gelişmekte olan piyasa sabit para birimi kullanıcıları arasında kripto dışı kullanım durumlarının yaygınlığı bugüne kadar ölçülmemiştir. Bu nedenle VISA, sabit para birimi kullanım sıklığını ve gelişmekte olan piyasa kullanıcılarının bu araçları kullanma biçimlerini daha iyi anlamak için beş büyük gelişmekte olan piyasa ülkesindeki (Brezilya, Hindistan, Endonezya, Nijerya ve Türkiye) kripto kullanıcıları üzerinde bir çalışma yürütmüştür.

VISA, Nijerya, Endonezya, Türkiye, Brezilya ve Hindistan'ın her birinde yaklaşık 500 kişiyi anketledi ve toplam 2.541 yetişkinden oluşan bir örneklem oluşturdu. Anket verilerinden elde edilen genel tablo, sabit paraların artan benimsenmesi, daha sık işlemler, önemli ölçüde daha yüksek portföy penetrasyonu ve saf kripto para ticareti kullanım durumlarının ötesinde heterojen sabit para kullanımıdır.

Temel bulgular:

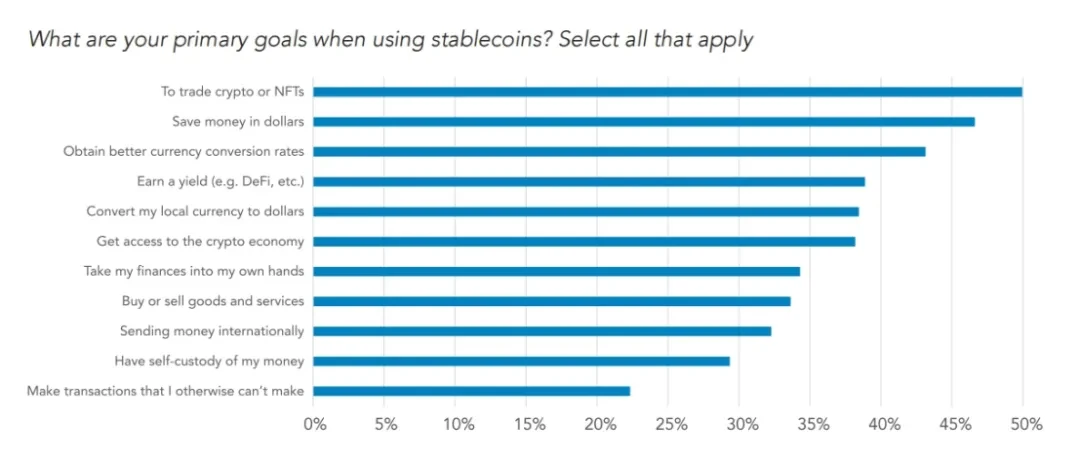

Stabilcoin kullanmanın en büyük motivasyonu kripto para edinmek (50%) olsa da, USD edinmek (47%), getiri elde etmek (39%) ve kripto dışı kullanımlar da popüler motivasyonlar arasında yer alıyor;

Stabil kripto paralar, faydaları, verimliliği ve hükümet müdahalesi olasılığının daha düşük olması nedeniyle USD bankalarına göre tercih ediliyor;

Kullanıcıların 57%'si son bir yılda stablecoin kullanımında artış olduğunu bildirdi ve 72%'si gelecekte stablecoin kullanımını artıracağına inanıyor;

Tether'in tercih edilmesi durumunda ise en çok ağ etkisi, ardından kullanıcı güveni, likidite ve diğer stablecoin'lere kıyasla performans geçmişi gibi nedenler sıralanıyor;

İşlem dışı kullanım durumları arasında en çok bildirilen aktivite döviz dönüşümü (ABD dolarına dönüştürme) olurken, bunu mal ödeme, sınır ötesi ödemeler ve maaş ödeme veya alma takip etti;

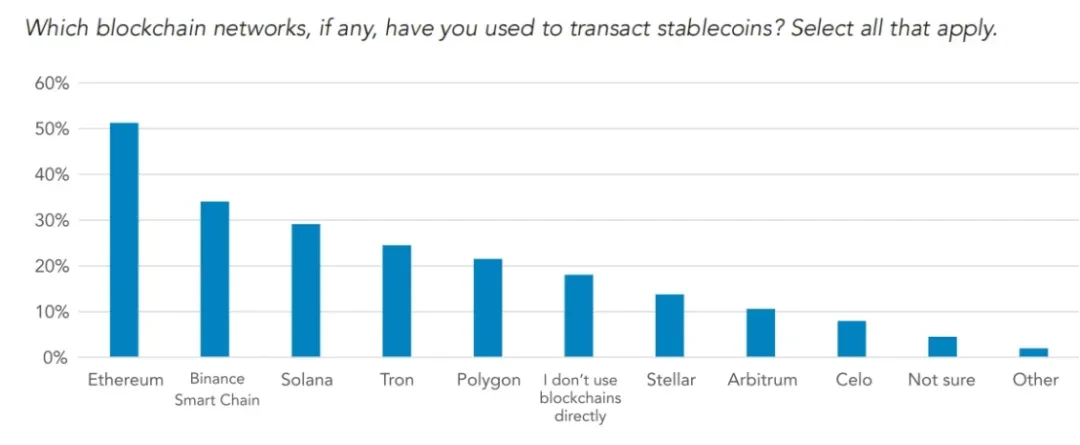

Örneklemdeki kullanıcılar arasında en popüler blok zinciri Ethereum'dur, onu BSC, Solana ve Tron takip eder;

Ankete katılanlar arasında en popüler cüzdan Binance olurken, onu Trust Wallet, Metamask, Coinbase Wallet, Crypto.com ve Phantom Wallet takip ediyor.

VISA, stablecoin kullanan kullanıcıların hedeflerini belirlemekle en çok ilgilenmektedir. Stablecoin'ler başlangıçta borsalar için teminat ve işlem ödeme aracı olarak görülse de, kullanım kalıpları ve kullanım örnekleri genişlemiştir.

Örneklemdeki stablecoin kullanıcıları için en popüler hedef kripto para birimleri veya NFT'ler ticareti yapmaktı, ancak kripto para birimi dışındaki diğer kullanımlar da çok geride değildi. Genel olarak, katılımcıların 47%'si ana hedeflerinden birinin dolar tasarrufu yapmak olduğunu, 43%'si daha iyi döviz dönüştürme oranlarından bahsetti ve 39%'si getiri elde etmek olduğunu söyledi.

Bulgular net: Kripto para dışı kullanımlar, ankete katılan ülkelerdeki sabit kripto para kullanım modellerinin büyük bir kısmını oluşturuyor.

Şimdiye kadar en popüler kullanım örneği döviz bozdurmaydı, bunu alışveriş ve sınır ötesi işlemler izledi. Özellikle, örneklemdeki tüm ülkelerdeki katılımcıların çoğunluğu, kripto para birimi olmayan işlem kullanım örnekleri için sabit paralar kullandıklarını söyledi. Sabit para kullanımı ankete katılan tüm ülkelerde büyüyor. Katılımcıların çoğunluğu, kullanımlarının geçen yıl arttığını söyledi ve daha da büyük bir yüzde, önümüzdeki yıl kullanımlarını daha da artıracaklarını söyledi.

Kullanıcı portföylerinde stablecoin'lerin nüfuzuna ilişkin. Ulusal düzeyde, Nijeryalılar örneklemdeki diğer gruplardan çok daha yüksek bir orana sahip, ardından Türkiye ve Hindistan geliyor. Hintli kullanıcı örneğinde, en zengin gruptaki katılımcılar ayrıca finansal portföylerinin daha büyük bir stablecoin oranına sahip olduğunu söyledi.

Ülkelere göre bulgular:

VISA, Nijeryalıların ankete katılan tüm ülkeler arasında stablecoin'lere karşı en yüksek yakınlığa sahip olduğunu buldu - diğer tüm ülkelerden çok daha yüksek. Nijeryalılar en yüksek işlem sıklığına sahipti, stablecoin'ler katılımcıların portföylerinin en büyük bölümünü oluşturuyordu, stablecoin'ler için kripto para birimi dışı işlem kullanımlarının en yüksek yüzdesini bildirdi ve stablecoin'ler hakkında en yüksek düzeyde kendi kendine bildirilen bilgiye sahipti.

İlginçtir ki, stablecoin kullanıcılarının temel hedefleri ülkeden ülkeye değişmektedir. Tüm örneklemde, stablecoin kullanıcıları için en yaygın hedef kripto para ticaretiydi, ancak ülkeye göre farklılıklar vardı. Türkiye'de en yaygın hedef getiri elde etmekti, ardından kripto para ticareti geliyordu. Endonezyalılar için daha iyi döviz kurları, ardından kripto para ticareti ve USD tasarrufu. Nijeryalılar için en önemli hedef USD tasarrufu, ardından kripto para ticareti ve daha iyi döviz kurları elde etmek geliyordu.

Örneklemde en aktif stablecoin kullanımına sahip ülkeler Nijerya, Hindistan, Endonezya, Türkiye ve Brezilya'dır. Stablecoin portföyü payı açısından Nijerya bir kez daha öne çıkıyor (önemli bir farkla), onu Hindistan, Türkiye, Brezilya ve Endonezya takip ediyor.

VISA ayrıca, zenginliğin stablecoin benimsemesinde oynadığı rolü anlamak için katılımcıları farklı gelir dilimlerine göre kategorilere ayırdı. Ancak, örneklemdeki çoğu ülkede gelir dilimlerinin eşit olmayan örneklemlenmesi göz önüne alındığında, VISA yalnızca Hindistan için yararlı sonuçlar üretebildi. Gelir dilimine göre Hindistan için sonuçlar oldukça açıktır: daha zengin katılımcıların portföylerinde daha fazla stablecoin penetrasyonu vardır, kripto dışı kullanım örnekleri de dahil olmak üzere daha geniş bir kullanım örneği yelpazesi için stablecoin kullanmaya daha meyillidirler ve banka hesapları yerine stablecoin'lere güvenme olasılıkları daha yüksektir.

Yaşa göre anket sonuçları:

Genel olarak, yaşa göre sonuçlar beklentilerle tutarlıdır: Daha genç insanlar daha yüksek oranda stablecoin kullanır. Daha genç insanların birden fazla farklı stablecoin denemiş olma olasılığı daha yüksektir ve genel finansal portföylerinde daha yüksek oranda stablecoin bulundururlar.

Çoğu kullanım kategorisinde belirgin yaş farkları olmasa da, daha genç kişilerin USD cinsinden tasarruf etmek, yerel para birimini USD'ye çevirmek ve kripto ekonomisine girmek için stablecoin'leri kullanma olasılığı daha yüksektir. Daha genç yaş grupları, tüm kripto dışı kullanım durumlarında stablecoin'leri daha sık kullanır: stablecoin'lerde mal/hizmet ödemeleri, para transferleri ve stablecoin'lerde ücret alma.

Ulusal paralarını stablecoin'lerle değiştirdiklerini söyleyen katılımcılar arasında, gençlerin (18-24 yaş) 34%'si bunu haftalık ve 38%'si aylık olarak yaptı; buna karşın en yaşlı katılımcıların (55+) yalnızca 15%'si haftalık ve 46%'si aylık olarak yaptı. Genç katılımcılar ayrıca, ABD doları cinsinden banka hesaplarına kıyasla stablecoin'lere daha fazla güven duyduklarını ifade ettiler.

Tether, gelişmekte olan piyasalardaki kullanıcılar arasında en popüler stablecoin olarak kabul ediliyor. VISA, kalıcı avantajlarını anlamak istiyordu. Kullanıcılar çoğunlukla Tether'i ağ etkileri nedeniyle tercih ettiklerini, ardından ona daha fazla güvendiklerini ve Tether'in en iyi likiditeyi koruduğunu bildirdi.

Kullanıcıların hangi blockchain ağlarını tercih ettiğine (eğer varsa) ve hangi cüzdanları kullandıklarına gelince. VISA şaşırtıcı bir şekilde Ethereum'un tüm bölgelerde en popüler blockchain ağı olduğunu, ardından BSC, Solana ve Tron'un geldiğini buldu. Bu beklenmedik bir durumdu çünkü Ethereum ücretleri her zaman daha küçük perakende ödemeleri için çok yüksekti.

VISA ayrıca kullanıcıların yalnızca borsalarda işlem yapıp yapmamayı seçmelerine olanak tanır (bazı borsalar kullanıcıların eşler arası transferler yapmasına izin verir ve işlemler kendi iç defterlerinde çözülür). Örneklemdeki 18%, sabit paraları bu şekilde transfer ettiğini kabul etti. Blok zincirleri yerine doğrudan borsaları kullanma eğilimi, VISA'nın cüzdanlar hakkındaki sorularında da belirgindi.

En popüler emanetsiz cüzdanlar Trust Wallet, MetaMask ve Coinbase Wallet'tır. Tüm katılımcıların yarısı Binance'i cüzdan olarak kullandıklarını, diğer emanetsiz cüzdanlardan daha fazla kullandıklarını söyledi. Özellikle, ankete katılan Nijeryalıların 39%'si Phantom Wallet'ı (çoğunlukla Solana istemcisi) kullandığını kabul etti.

Gelişmekte olan pazarlara nüfuz eden bu pratik oyuncular, verileri artık soğuk olmaktan çıkardı ve bize sabit paraların gerçek ve canlı kullanım örneklerini sundu. Gelişmiş ülkelerde bunu anlamakta zorluk çeksek de, bu gerçek bir talep.

Mountain Protocol, faiz getiren bir stablecoin'in ilk devlet tarafından düzenlenen (Bermuda) ve izinsiz ihraççısıdır. Getiri kazandıran yapısı nedeniyle USDM, işletme sermayesinin olduğu yerlerde kullanılmaya daha uygundur.

Bu, gerçek dünya risklerinin kripto teminatla karşılandığı Nayms tarafından ihraç edilenler gibi reasürans poliçeleri için teminat görevi görmeyi içerebilir.

Başka bir kullanım durumu da krediler için teminat olarak kullanılmasıdır. Çoğu gelişmekte olan pazarda, bankalar işletmelere teminatsız kredi verme konusunda isteksizdir ve teminat ister. Ancak, borçlular belirli yargı bölgelerindeki güven riskleri nedeniyle yerel bankacılık sisteminde USD bulundurmak istemezler. Aconcagua gibi şirketler, USDM'yi çoklu imzalı bir sözleşmede saklayarak, emanetçi olarak hareket ederek ve bankaların bu tür kredileri teminatlı bir biçimde vermelerine izin vererek bu sorunu çözer ve böylece kredi kapasitesini genişletir.

Son olarak, havale şirketleri işletme sermayelerini USDM'ye dönüştürüyor.

Bu değişim hala erken aşamalarında çünkü USDT'yi kabul etmek hala kral. Faiz getiren sabit paralarla, bu şirketler getiri sağlayan varlıkları tutarak karlılığı artırabilir.

Bitso, Arjantin, Brezilya, Kolombiya ve Meksika'da resmi ofisleri bulunan bir kripto para borsasıdır. Bitsos Crypto Trends Report'a göre, Bitcoin ve stablecoin'ler Latin Amerika'daki satın alımlara hakimdir ve bu da Bitcoin'in kullanıcılar arasında tercih edilen kripto para olmaya devam ettiğini göstermektedir. Ancak, dijital dolarlar da sıradan kullanıcıların portföylerinde önemli bir yere sahiptir ve stablecoin'ler geçen yıl en hızlı büyüyen kripto para birimiydi.

Stablecoin'ler gelişmekte olan piyasalardaki kullanıcılar için neden çekici?

Latin Amerikalı kullanıcılar, Arjantin ve Kolombiya'da enflasyon ve döviz kurlarının oldukça oynak olması nedeniyle, varlıkların güçlü itibari para birimlerine bağlanmasıyla gelen istikrar hissini tercih ediyor.

Platformun perakende kullanıcıları Meksika'da hala stablecoin'lerden daha sık Bitcoin satın alsa da, para transferi şirketleri arasında stablecoin'lerin para transferleri için kullanımı giderek daha önemli ve çekici hale geliyor. Bu şirketler, Bitso gibi düzenlenmiş sağlayıcılardan yararlanarak uygun maliyetli ve hızlı sınır ötesi ödemeler için stablecoin'lere yöneliyor.

Stabilcoin kullanımı aşağıdaki faydaları sağlayabilir:

Stablecoin'ler sınır ötesi ödemeler için birden fazla fayda sunar. Aracıları ortadan kaldırarak işlemleri daha şeffaf, verimli ve ucuz hale getirir.

Stablecoin'ler, günler sürebilen, maliyetli, opak ve sınırlı erişilebilirliğe sahip geleneksel sınır ötesi ödeme sistemlerine göre avantajlar sunar. Bu verimsizliklerin nedenlerinden biri, sürece birden fazla aracı ve para biriminin dahil olması ve bunun da ücretleri ve gecikmeleri artırmasıdır. Stablecoin'ler, sınır ötesi ödemelerin haftanın herhangi bir günü, sadece birkaç dakika içinde daha uygun maliyetli bir şekilde tamamlanmasını sağlar.

Yerleşim para birimi olarak ABD doları kullanan dijital şirketler için, stablecoin'ler değerli bir koruma sağlar. Birden fazla ülkede faaliyet gösteren işletmeler, farklı para birimlerindeki nakit akışlarını yönetmek ve uluslararası çalışanlara, müşterilere veya tedarikçilere ödeme yapmak için stablecoin'lerden faydalanır.

Yatırımcılar ayrıca Bitso'nun stablecoin'lerde 4%'ye kadar teklif vermesiyle getiri elde etme fırsatından da etkileniyor. Ayrıca, kripto paralar günlük işlemlerde ve ödeme aracı olarak giderek daha fazla kullanılıyor. Stablecoin'lerin avantajları farklı sektörlerde daha yaygın olarak tanındıkça, sınır ötesi ödemelerde kullanımının önemli ölçüde artması bekleniyor.

Pintu, Endonezya'nın en büyük kripto para platformlarından biri olup, ABD doları, euro ve rupiye sabitlenmiş çeşitli itibari para destekli stablecoin'ler sunmaktadır.

Kullanıcılar neden stablecoin'leri tercih ediyor:

Çoğu perakende kullanıcısı, stablecoin'leri öncelikle kripto para ve ticaret kullanım durumları için kullanıyor. Bunlara Web3 platformlarına ve küresel borsalara erişim ve arbitraj fırsatları bulma da dahildir.

Kullanıcıların bir alt kümesinin, genellikle OTC müşterilerinin (yüksek gelirli bireyler ve şirketler) kullandığı diğer kullanım örnekleri arasında B2B ödemeleri ve arbitraj yer alır.

Diğer finansal araçlara kıyasla stablecoin kullanımından elde edilen verimlilikler:

Birçok Endonezyalı kullanıcı için, stablecoin'ler ABD doları bankalarından daha erişilebilirdir. Yerel kripto para borsaları için kayıt gereklilikleri, ABD doları banka hesabı oluşturmaktan daha basittir, bu nedenle kullanıcıların giriş engeli daha düşüktür.

Kullanıcılar IDR'yi stablecoin'lere veya tam tersine günün her saati dönüştürebilirken, bazı yerel bankaların platformları kullanıcıların IDR'yi diğer yabancı para birimlerine yalnızca bankacılık çalışma saatleri içinde dönüştürmesine izin veriyor.

Birçok yerel banka ve döviz bürosu döviz transferleri için minimum ve maksimum tutar limitleri belirlerken, Endonezyalı kullanıcılar kripto para borsaları aracılığıyla neredeyse hiçbir maksimum tutar limiti olmadan $1'den başlayan fiyatlarla stablecoin'lerle işlem yapabiliyor.

En yaygın kullanım şekilleri:

Pintu kullanıcıları, Pintu Earn özelliği aracılığıyla faiz kazanmak için stablecoin'leri kullanabilirler. Pintu Earns getirileri 2,5% ile 6% arasında değişirken, yerel bankalar genellikle ABD doları mevduatlarında yıllık 2%'den daha az faiz sunar.

Birçok Pintu kullanıcısı işlem amaçları için stablecoin kullanır. Pintu'daki toplam işlem değerinin büyük bir kısmı USD stablecoin işlemlerinden oluşur.

USD sabit coin'lerinin zincir üstü transferlerinin sayısı Pintu'nun zincir üstü transferlerinin neredeyse yarısını oluştururken, IDRT toplam zincir üstü transferlerin yaklaşık 10%'sini oluşturuyor.

Ethereum, Pintu kullanıcıları için en güvenilir USD tabanlı sabit coin zincir içi transfer ağı olmaya devam ediyor (~50%), ardından Binance Chain (~25%), Tron (~8%) ve Solana (~4%) geliyor.

Kullanıcıların zincir üstü transfer sayısı açısından USDT, USDC'den daha popüler olup toplamın 90%'sinden fazlasını oluşturuyor.

DolarApp, Latin Amerika için küresel bir finans uygulaması oluşturmak için stablecoin'leri kullanıyor. Kullanıcıların DolarApp'i kullanmalarının en yaygın yolları arasında ABD'den en iyi döviz kuruyla ödeme almak, en iyi döviz kuruyla uluslararası kartlarla ödeme yapmak ve tasarrufları dolarize etmek yer alıyor.

DolarApp'in varlığının temel nedeni, Latin Amerika'da dolar cinsinden finansal hizmetlere yönelik büyük bir talep olması ancak dolar bankacılığına erişimin sınırlı olmasıdır. Stablecoin'ler, Latin Amerika kullanıcı tabanı için aşağıdaki nedenlerden dolayı çekicidir:

Birincisi, kullanıcılar dolara kolayca erişemediği için. Meksika'da bankalar, ABD sınırına 20 kilometre mesafede yaşamayan kişilere dolar hesabı sunamıyor. Kolombiya ve Brezilya'da dolar bankacılığına hiç izin verilmiyor. Arjantin'de dolar bankacılığı var ancak işlem hacmi eşikleriyle sınırlı ve piyasa kurundan farklı bir "resmi" döviz kuru kullanıyor. Arjantin veya Venezuela gibi yüksek enflasyon seviyelerine sahip ülkelerde, sabit paralar insanların sabit bir para biriminde tasarruf etmelerine olanak sağlıyor.

Sınır ötesi işlemler söz konusu olduğunda, bir göndericiyle USD bakiyesi tutamazsınız, bu da bir USD transferi aldığınızda otomatik olarak yerel para biriminize dönüştürüleceği anlamına gelir — bu da mevcut bankaların ve para transferi oyuncularının ücretleri büyük spreadlerde gizlemesini kolaylaştırır. USD sabit paraları tutan kişiler olduğunda, aldıkları döviz kurunun tam bilgisiyle bunları istedikleri zaman dönüştürebilirler. Aynı mantık kredi kartı ödemeleri için de geçerlidir.

Brezilya gibi sınır ötesi sermaye akışlarına yüksek vergi uygulayan ülkelerde, stablecoin'ler itibari dolara göre daha avantajlı bir vergi rejimi sunuyor.

Son olarak, itibari doların kısıtlamaları sabit kripto paralara uygulanmadığı için, hem fonların hızı (örneğin, para transferleri için Arjantin'deki üst düzey tahvillerde kalmak) hem de vergilendirme (örneğin, Brezilya'nın IOF vergisi) açısından verimlilik elde edilir.

Felix Pago'nun misyonu, Amerika Birleşik Devletleri'ndeki Latinolara sorunsuz ve erişilebilir bir hizmet sunmak ve sevdiklerinize para göndermeyi bir kısa mesaj göndermek kadar kolay hale getirmektir. Felix Pago, kullanıcıların Felix botuyla etkileşime girerek para göndermelerine olanak tanıyan bir konuşma platformu sağlamak için yapay zekadan yararlanır. Felix Pago, son kullanıcılara itibari para yatırır, ancak Felix Pago'nun sınır ötesi altyapısını desteklemek için sabit paralar kullanır.

Bu kullanıcılar için mevcut sınır ötesi altyapı hala eski, bankalar veya eski moda havale şirketleri tarafından domine ediliyor ve hizmet hantal, yavaş ve pahalı. Felix Pago kripto para birimini üç nedenden dolayı kullanıyor: birincisi, API'ler aracılığıyla açık para platformuna erişim; ikincisi, anında para transferi yapabilme; ve üçüncüsü, maliyetleri mümkün olduğunca düşük tutmak. Ancak Felix Pago, kripto para biriminin oynaklık riskini kullanıcılara açıklayamaz, bu nedenle Felix Pago sabit paraları kullanmayı tercih ediyor. Genel olarak, kullanıcılar güvenilirlik ve itibar ister. Felix Pago'nun USDC'yi seçmesinin nedeni, düzenlenmiş ABD finans kuruluşları tarafından barındırılan ABD varlıkları tarafından desteklenmesi ve düzenli olarak denetlenmesidir.

Felix Pago, kullanıcıların şu anda istediği sorunu çözüyor, yani günlük harcamaları karşılamak için yerel para birimine sahip olmak. Bu, bölgedeki çıkışları sabit para biriminin benimsenmesi için en büyük zorluklardan biri haline getiriyor. Bununla birlikte, Felix Latin Amerika'ya giderek daha fazla sabit para birimi getirmek için önemli adımlar atıyor.

VISA, raporda ilk olarak, aylık aktif adresler, toplam arz veya ödeme değeri ile ölçüldüğünde, sabit paraların kullanımının zincir içi sabit para verileri perspektifinden arttığını gösterdi. Özellikle, VISA'nın yeni işlem değerinin, sabit paraları, geçmişte zincir içi verileri etkileyen aşırı tahminlerden kaçınırken, mevcut transfer ağlarına benzer anlamlı bir ödeme ortamı olarak kurması bekleniyor.

VISA'nın anket sonuçları bize, stablecoin'lerin artık sadece kripto varlık yatırımı ve ticareti için kullanılan araçlarla sınırlı olmadığını, aynı zamanda küresel ekonomiyle bütünleşme eğiliminde olduğunu gösteren bilişsel bir değişim getiriyor. Ankete katılan kripto kullanıcılarının 47%'si sabit para birimi hedefleri olarak ABD doları tasarruflarını sıraladı, 43% etkili döviz değişiminden bahsetti ve 39% bunun gelir elde etmek olduğunu söyledi. Kripto para borsalarına erişim elde etmek katılımcılar için en önemli kullanım durumu olmaya devam etse de, uzun kuyruklu veya sıradan (kripto olmayan) ekonomik faaliyetler de belirgindir.

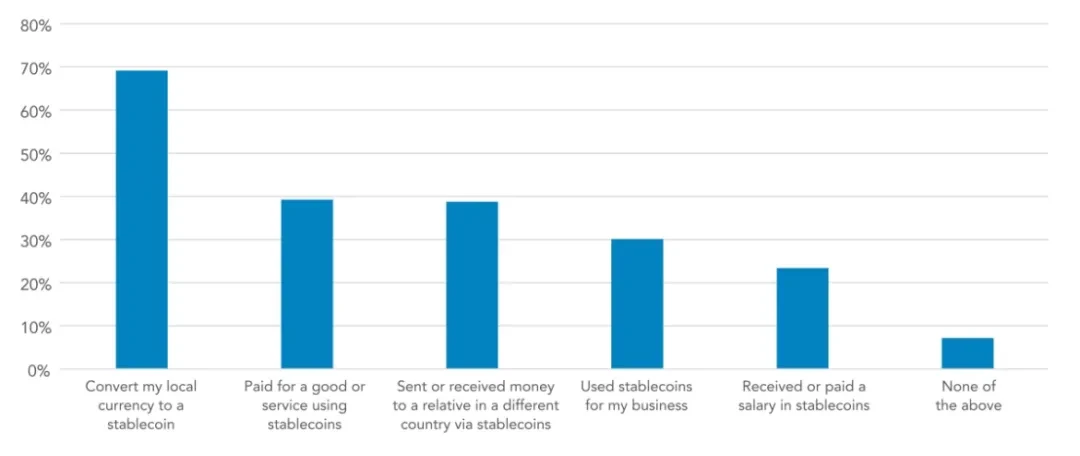

Kripto dışı stablecoin aktivitesi sorulduğunda, stablecoin'lerin en popüler kullanımı para birimi ikamesi (69%) oldu, ardından mal ve hizmetler için ödeme (39%) ve sınır ötesi ödemeler (39%) geldi. Ankete katılan ülkelerde stablecoin'lerin basit bir işlem teminatı olmaktan genel bir dijital dolar aracına dönüştüğü açıktır. Ayrıca, stablecoin'lerin büyük çoğunluğu (yaklaşık 99%) ABD dolarına atıfta bulunur.

ABD'de stablecoin düzenlemesi hakkındaki tartışmalar, gelişmekte olan pazarlardaki çok sayıda birey ve şirketin tasarruf, sınır ötesi ödemeler, para transferleri ve kurumsal nakit yönetimi için bu ağlara güvendiği gerçeğini göz ardı edemez. Ankete katılan hemen hemen tüm ülkelerde, bu stablecoin'ler giderek daha fazla kıt ABD doları bankacılığının yerine geçiyor. Gelişmekte olan pazarlardaki milyarlarca kullanıcının alternatif sert para birimlerine verimli bir şekilde erişmesinin potansiyel faydaları, stablecoin'lerin yararları hakkındaki tartışmalarda yer almalıdır.

Bu makale internetten alınmıştır: VISA raporunun yorumu: Stablecoin'ler küresel ekonomiye nüfuz ediyor

İlgili: LSD'nin anlatı fikirleri, Puffer Finance'in Tabanlı Toplamalarının kısa bir tartışması

Son zamanlarda, EigenLayer'da aktif bir likidite re-pledge protokolü olan Puffer Finance, ETH ana ağ doğrulayıcılarını tanıtarak Rollup'lar için daha güvenli ve verimli bir merkezi olmayan çözüm, özellikle de sıralayıcının merkeziyetsizliğini sunmaya çalışan Based Rollups adlı bir çözüm başlattı. Klasik bir LST protokolü olarak, kendi özelliklerine dayalı yeni teknik çözümler sunabilmek için iyi bir anlatı genişlemesidir (hem ETH ana ağ PoS'unu hem de Eigenlayer yeniden bahisini destekler). Sıralayıcının merkeziyetsizliği, topluluğun dikkatinin merkezindedir. Bu, Rollups sisteminin neredeyse en zayıf noktasıdır ve kullanıcı deneyimini doğrudan etkileyebilir. Based Rollups, merkezi olmayan sıralama elde etmek için sıralamayı Katman 1'e dış kaynak olarak vermeye çalışır; bu, yalnızca mevcut Rollups sıralayıcısının aşırı merkezi olma riskini azaltmakla kalmaz, aynı zamanda önemli ölçüde…