Orijinal başlık: ETH neden bu kadar kötü düşüş yaşıyor?

Orijinal yazar: Ryan, David, Bankless

Orijinal çeviri: zhouzhou, BlockBeats

Editör Notu: Bu makale Ethereum'un son yıllardaki performansını ve gelecekteki eğilimlerini birden fazla bakış açısından ele alıyor ve özetliyor. Bitcoin'in piyasa değeri ve yüksekliği Ethereum'un göreceli zayıflığı hakkında sorular ortaya çıkardı, ancak Ethereum'un yenilikçi potansiyeli göz ardı edilemez. ETH'nin fiyat performansı, özellikle merkeziyetsizlik ve Katman 2 işlerlik sorunları olmak üzere birden fazla faktörden etkilenir.

Tartışmamız, Ethereum rotasında merkeziyetsizliğin değerine ve Katman 2 ve Solana gibi platformların rekabet avantajı analizine odaklanacaktır. Ayrıca, sabit para birimi ihraççılarının merkezi borsalara bir köprü olarak rolünü analiz edeceğiz. Bu sorunlar tarafından yönlendirilen Ethereum'un gelecekteki gelişiminin nasıl gelişeceği hala yakın gözlemimizi gerektiriyor.

Özetle;

Hangisi daha iyi, Ethereum mu yoksa Bitcoin mi? : Ethereum'un $300 milyar piyasa değeri, büyümesini bir yerçekimi etkisine maruz bırakma riski taşıyor ve değer yakalama mekanizmasının belirsizliği performansını daha da düşürüyor. Bitcoin veya altın gibi verimsiz varlıklara güvenmek yerine değeri üretken varlıklara dağıtmayı savunuyor. Ayrıca Ethereum gibi blok zincirlerinin küresel doğasının ve izinsiz konsensüsünün, birden fazla varlığı yönetmek için birleşik bir API sağlamasını sağladığını vurguluyor.

Katman 2 Macerası: İş Birliği Sorununu Çözme: Ethereum Katman 2 çözümleri arasındaki iş birliği sorunları ve bağımsız standartlar L1'in değer yakalama yeteneğini zayıflatır. Ethereum'un MEV ve yürütmeyi L2'ye dış kaynak olarak vermesi yanlış bir karardır. KyleKyle, Rollup merkezli yol haritasına şüpheyle yaklaşır ve L2 ekibinin kademeli büyümesinin L1 ile rekabet edeceğine ve ortaklıkta bir bozulmaya yol açacağına inanır.

Değer yakalamanın sırrı: Ryan, sansür direnci ve enflasyon direnci açısından merkeziyetsizliğin çok önemli olduğuna inanıyor ve bu nedenle Rollup merkezli rotayı destekliyor. Kyle, Ethereum'un izinsiz bir finansal sistem kurmaya daha fazla odaklanması gerektiğine ve düğüm merkeziyetsizliğini aşırı optimize etmenin en iyi strateji olmadığına inanıyor, özellikle de sabit para birimi ihraççılarının ve merkezi borsaların şifreleme ve geleneksel finansı birbirine bağlamada önemli bir rol oynadığı bir zamanda.

Ethereum ve Solana, kim kazanacak? : Ethereum ve Solana arasındaki değer farklarını keşfedin. Solana, kullanıcı deneyimine ve izinsiz erişime öncelik vererek dünyanın en büyük finansal borsası olmayı hedeflerken, Ethereum daha çok merkeziyetsizliğe ve doğrulayıcıların dağıtımına odaklanıyor. Ethereum'un düzenleyici statü ve insan sermayesi açısından avantajları olmasına rağmen, sistem tasarımındaki sınırlamalar bu avantajların gerçekleştirilmesini engelleyebilir.

Orijinal konuşma şöyle:

David: Burada, Kyle için bir senaryo hayal etmek istiyorum: tüm varlıklarınızın sihirli bir şekilde ETH'ye dönüştüğünü ve şimdi elinizdeki tek şeyin ETH olduğunu varsayalım. Bundan sonra ne yapardınız? İnternet parası ve finansının ön saflarını keşfetmeye adadığımız Bankless şovuna hoş geldiniz. Bugünkü şovda ilginç bir soruyu inceleyeceğiz: ETH'nin fiyat performansı neden en az bir yıldır durgun? Bu gerçekten endişe verici bir konu. Verilere göre, SOL/ETH'nin geçen yıl yıllık büyüme oranı 300%'ydi, ancak ETH/BTC oranı son iki yılda 50% düştü ve piyasa değeri Bitcoin'e göre yarı yarıya azaldı.

Sol: ETH/BTC oranı son iki yılda 50% düştü; Sağ: SOL/ETH son bir yılda 300% büyüdü

Bu sorunun cevabını bulmak için Ryan ve ben etrafımıza sorduk, bu soruyu cevaplamak için en uygun konuğun kim olabileceğini düşündük. Birdenbire, Kyle Samani'nin en iyi aday olabileceğini düşündük. Kyle'a bu soruyu sorduğumuzda, ETH sahiplerinin gerçekten de başının dertte olduğunu gösterdi.

Bankless Nation'ın bu bölümü daha çok bir dinleme fırsatı. Ryan ve ben bir anlığına arkamıza yaslanıp Kyle'ın bakış açısını ve muhakemesini dinleyeceğiz ve bundan ne öğrenebileceğimize bakacağız. Solana'nın mevcut fiyat performansı, Kyle'ın Solana hakkındaki yatırım tezinin Bankless'ın ilk yıllarındaki tahminlerimizden daha doğru olduğunu gösteriyor. Bunun neden böyle olduğunu daha derinlemesine incelemeyi umuyoruz.

Ryan: Programın sonunda bir şey söyledim ve tekrarlamak istiyorum: Bu program ETH boğalarına birçok açıdan biraz hayal kırıklığı yaşatabilir, ancak bunun faydalı bir yansıma olduğunu düşünüyorum. Bu programı yaptık çünkü karşı tarafı duymanın gerekli olduğunu düşündük. Bu tartışmanın konunun sonu olacağını düşünmüyorum, bu yüzden gelecekte daha fazla tartışma olabilir, belki Kyle ile veya topluluk tarafından Kyle'ın görüşlerini derinlemesine incelemek ve daha fazla çürütmek için önerilen diğer kişilerle.

Multicoin Capital'in Yönetici Ortağı ve Kurucu Ortağı Kyle Samani'yi sizlere tanıtmaktan heyecan duyuyorum. Multicoin, Solana'nın en büyük yatırımcılarından ve destekçilerinden biri olmuştur ve Solana kripto alanını tamamen yeniden tanımlamadan çok önce entegre blok zinciri yatırımı fikrini desteklemişlerdir.

Kyle: Herkese merhaba. Programda olmaktan mutluluk duyuyorum.

Ethereum'a ne oldu?

Ethereum'un "Orta Yaş Krizi"

David: Size kısa bir geçmiş bilgisi vereyim, SOL/ETH yıllık bazda 300% artarken, ETH/BTC son iki yılda 50% düştü ve Bitcoin/Ethereum oranı 700'den fazla gündür düşüşte gibi görünüyor. Bazı toparlanma günleri yaşansa da, genel eğilim hala açıkça aşağı yönlü. Önce Ethereum'dan bahsedelim ve sonra Solana'nın Ethereum'un değerlemesini nasıl etkilediğini tartışalım.

Ethereum'un kendisiyle başlamak istiyorum, vakumda olduğunu varsayarak. Ethereum fiyat performansının rakiplerinden daha zayıf olduğunu gördüğünüzde, bir yıldan uzun süredir devam eden bu eğilimi açıklamak için aklınıza gelen ilk şey nedir?

Kyle: Bence en önemli değişken muhtemelen yerçekimi dediğim şeydir. Büyük bir varlığın yükselmesini sağlamak zordur. Ethereum şu anda yaklaşık $300 milyar değerinde. Dünyada $300 milyar piyasa değerine sahip çok fazla varlık yok, belki 20 ila 40. Emtiaları saymaz ve sadece hisse senetlerine bakarsanız, daha da azı var.

Büyük sayılar yasası var olan bir olgudur ve çoğu şirket veya şey gibi, bu boyuta ulaştıklarında muazzam gelir büyümesini ve kârı sürdürmek daha zor hale gelir.

Ryan: Sana bir veri vereyim, Ethereum aslında dünyanın en büyük 34. varlığı ve Bitcoin ise 10. en büyük varlık. Dünyada Ethereum'un mevcut $320 milyarından daha büyük piyasa değerine sahip sadece 33 varlık var. Tıpkı Visa'nın piyasa değerinin yaklaşık $400 milyar ila $500 milyar olması gibi, bu da kabaca aynı aralıkta.

Kyle: ETH sahiplerinin farkında olmadığı şey, bu ölçekte büyümenin çok zor olduğudur. NVIDIA gibi istisnalar var, yakın zamanda $200 milyardan $2 trilyona hızla büyüdü ve siz bu ölçekte yerçekimine karşı mücadele ediyorsunuz.

Ve sonra birkaç hafta önce tweetlediğim başka bir kısım daha var: Piyasa değeri ne kadar büyükse, piyasa gelecekte sizden o kadar fazla artımlı performans bekler. Ya da basitçe söylemek gerekirse, yılda $200.000 veya $500.000 kazanan birinin, yılda $50.000 kazanan birine göre ekonomik olarak daha üretken olmasını beklersiniz ve bu açıktır.

Aynı şey bir şirketin, bir hisse senedinin veya bir tokenin piyasa değeri için de geçerlidir. Bunu daha yüksek bir standartta tutmalısınız. Bu yüzden Ethereum'un $300 milyarlık bir piyasa değerine sahip olmasının çok sıra dışı olduğunu düşünüyorum ve Ryan'ın da söylediği gibi şu anda dünyanın en büyük 34. varlığı. Bu ölçekteyseniz, bu büyüklükteki bir varlığı desteklemenin riskleri konusunda çok net olmalısınız. Bana göre, Ethereum'un temel değer yakalama mekanizması konusundaki netliğinin olmaması çok hassas bir nokta. Bence bu aynı zamanda ETH'lerin performansının son bir iki yıldır düşmesinin de büyük bir nedeni.

David: Evet, $300 milyara veya $500 milyara ulaşan herhangi bir varlık, ne olursa olsun, bir miktar büyüme zorluğuyla karşılaşacaktır ve bu sadece bir Ethereum sorunu değildir. Ethereum'un bu dipte olması ve tüm varlıkların sonunda ilk trilyon piyasa değerini aşmaya çalışmanın bu testinden geçmesi sadece tesadüftür.

Kyle: Evet, ama bunu bir dip olarak düşünmek istemiyorum, ancak 300 milyarlık bir tabandan büyümek 5 milyarlık bir tabandan büyümekten daha zordur. Bu matematiksel olarak açıktır. Tek gerçek özel durum Bitcoin'dir, çünkü Bitcoin'in tüm özelliği değer depolamasıdır. Bitcoin'in değer önermesini satın alırsanız, o zaman yerçekimi teorisinin etkisinden kısmen muaftır, tamamen muaf değildir, ancak en azından kısmen muaftır.

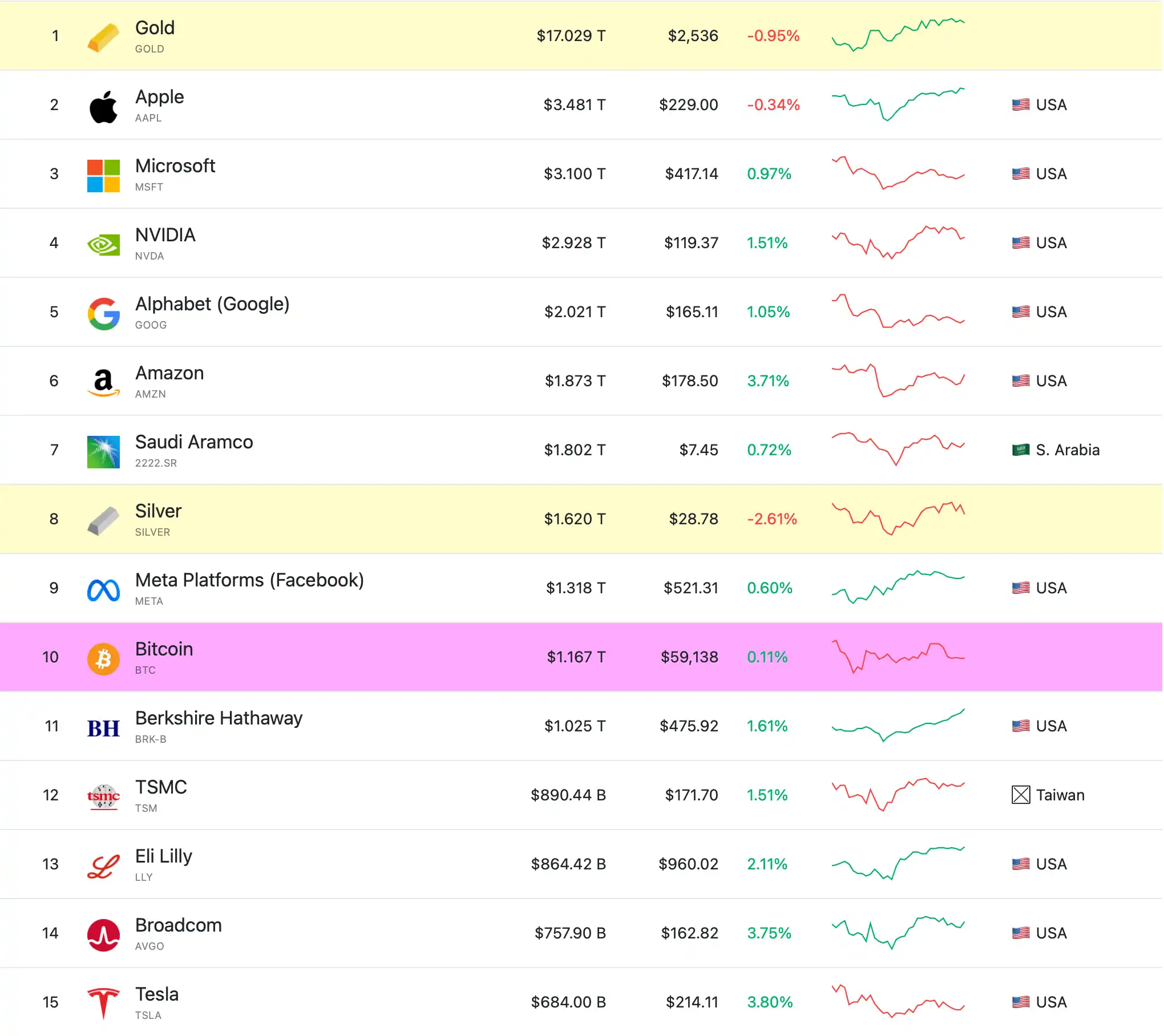

Ryan: Tamam, bu konuyu daha derinlemesine incelemek istiyorum. Kuralın bir istisnası olsa da, bunun muhtemelen David ve benim gibi ETH boğaları da dahil olmak üzere birçok ETH sahibinin beklentisi olduğunu söyleyebilirim. Bitcoin şu anda dünyanın en büyük 10. varlığı ve Ethereum ise 34. en büyük varlık. Piyasa değeri şu anda $1,2 trilyon. Bitcoin, trilyonlarca dolara ulaşmak için büyük piyasa kapitalizasyonlu varlıkları etkileyen yerçekimi veya entropi gibi dış kuvvetleri tersine çeviriyor.

Piyasa değerine göre dünyadaki en iyi 15 varlık sıralaması, veri kaynağı: Global sıralama

Bitcoin boğaları, aslında $16.7 trilyon piyasa değerine sahip dünyanın en büyük varlığı olan altını geçme yolunda olduğunu düşünüyor. Birçok ETH boğasının, Bitcoin bu yüksekliklere ulaşabiliyorsa, Ethereum neden ulaşamıyor diye düşündüğünü tahmin ediyorum. Çünkü Ethereum, Bitcoin gibidir, ancak daha iyi ve daha programlanabilir. Sanırım bu, Bitcoin'in gerçekten $1.2 trilyon değerinde olup olmadığı konusundaki fikrinizi etkileyebilir. Ancak yine de yanıtınız için bunu ortaya atıyorum. Bu Bitcoin için mümkünken Ethereum için neden mümkün değil?

Bitcoin ≠ Genel Zincir

Kyle: Bitcoin'in tüm değer önermesi özel olmasıdır. Sağlam bir paradır, ilktir, basittir, ekstra bir şey yapmaz ve hata riski düşüktür. İş kanıtı nesneldir, hisse kanıtı ise öznel niteliktedir. Bu konuyu birçok açıdan analiz edebilirsiniz, ancak özeti Bitcoin'in özel olduğudur.

Ama Bitcoin'in özel olduğunu düşünmüyorum. Bu noktada azınlıktayım. Dünyadaki diğer herkes Bitcoin'in özel olduğunu düşünüyor. Bu yüzden şimdilik dünyayı Bitcoin'in özel olmadığına ikna etmeyeceğim. Bir noktada bu görüşe karşı çıkacağım ama şimdi zamanı değil. Ama şimdilik herkesin Bitcoin'in özel olduğunu düşündüğünü anlıyorum. Gerçek bu. Oyunculardan nefret etmeyin, oyunun kendisinden nefret edin.

Ethereum ve Solana açıkça Bitcoin değil, Bitcoin gibi özel değiller, bu çok açık. Ethereum ve Solana sıklıkla işlevsel şeyler olarak tanımlanıyor, finans hakkında konuşuyoruz veya küresel finansı yeniden icat ediyoruz ve erişimi demokratikleştiriyoruz ve varlık ihracı ve tokenlar gibi diğer ilginç şeyler. Yani, temelde, Ethereum ve Solana'nın tartışıldığı mercek, finansı değiştirdikleri, ödeme raylarını değiştirdikleridir. Yani BlackRock, Visa, Stripe gibi şirketlere bakarsanız, bu iki büyük ekonomik sektörün tartışılmasıyla açıkça alakalıdırlar. Yani Ethereum ve Solana'yı, bahsettiğim ve diğer şirketlerle bir dereceye kadar rekabet eden teknoloji hisseleri veya büyüme varlıkları olarak düşünmek mantıklıdır.

Dolayısıyla Ethereum ve Solana'yı hisse senedi benzeri varlıklar olarak düşünmenin temelde doğru olduğunu düşünüyorum, her ne kadar kelimenin gerçek anlamıyla şirket, CEO, tazminat yapısı vb. olmasa da işlevsellik, ürünler ve kullanıcı ihtiyaçlarını karşılama ve dolayısıyla nakit akışı yaratma anlamında hisse senedine benziyorlar.

Ryan: David ve benim geçmişte kullandığımız aynı çerçeve, hisse senetleri veya kira geliri olan gayrimenkuller gibi nakit akışları üreten sermaye varlıklarınız olması, üretken varlıklar olması, sermaye varlıkları olmasıdır. Sonra, emtialar gibi diğer varlık türleri vardır, bunlar tipik olarak diğer ürünleri üretme sürecinde kullanılan tüketim mallarıdır. Ve sonra, son olarak, dünyada özel şeyler olan değer saklama türü varlıklarınız vardır.

Yani altının özel olduğunu söyleyebilirsiniz çünkü nakit akışı yaratmaz, bir sermaye varlığı değildir ve diğer malların üretiminde özellikle önemli bir ham madde değildir. Birincil değeri insanların onun değerli olduğuna inanmasından gelir. Bunu biraz daha derinlemesine incelemek istiyorum.

Bitcoin'in $1.2 trilyonda düşüş eğiliminde olduğun anlaşılıyor ve Bitcoin $10 trilyona ulaşırsa daha da düşüş eğiliminde olacağını varsayıyorum. O yüzden sorum şu: Kyle, Bitcoin gibi bir varlık için, yeterli sayıda insan bunun özel olduğuna inanıyorsa, bu yeterli bir anlatı ve hikaye mi?

Kripto dünyası özel olduğuna inanırsa, Larry Fink özel olduğuna inanmaya başlarsa, Amerika Birleşik Devletleri'nin yeni başkanı özel olduğuna inanmaya başlarsa ve onu kalıcı olarak ABD Hazinesi'nin bilançosuna koyarsa ve satın almaya başlarsa, yeterli sayıda insan bir varlığın özel olduğunu düşünürse, o zaman gerçekten özel olur. İnkar etmesi zor görünen refleksif bir döngü, değil mi? Bu, Bitcoin'in mevcut $1.2 trilyon piyasa değerini açıklıyor mu? Varlık piyasalarında gördüğümüz bu tür bir düzenliliği sorguluyor musunuz? Bunda yanlış bir şey olduğunu düşünüyor musunuz?

Bitcoin yatırımının değeri hakkında

Kyle: Söylediklerinizin bir kısmına, yani emtialar, sermaye varlıkları ve değer saklama araçları hakkındaki tartışmaya karşı çıkmam gerekiyor. Emtialar farklıdır, petrol, buğday vb. gibi, bunlar temel ekonominin bariz girdileridir. Sermaye varlıklarımız, gelir üreten şeyler var, değil mi? Sonra değer saklama araçlarının bağımsız olduğunu söylediniz. Üçüncü bir varlık türü olması gerektiğine katılmıyorum çünkü üretken olmayan varlıklara ihtiyacımız olduğunu düşünmüyorum. Tek istisna nakittir, çünkü şeylerin fiyatını ölçmek için bir hesap birimine ihtiyacınız vardır. İnsanların kahvenin 4 bushel buğday yerine $2 olduğunu bilmeleri gerekir. Soyut, evrensel bir hesap birimine sahip olmak faydalıdır ve bu genellikle hükümet tarafından dikte edilir. Hükümetle savaşmaya çalışmıyorum, ancak değer saklama araçlarının bağımsız olarak var olması gerektiği öncülüne katılmıyorum.

Altının veya bitcoinin değerli olduğuna dair temel argüman, hükümetlerin bunlardan daha fazlasını basamayacağıdır. Bu argümanı anlıyorum, ancak bunun bir değer deposuna bakmanın saçma bir yolu olduğunu düşünüyorum çünkü doğal olarak enflasyona dayanıklı ve getiri üreten çok sayıda varlık var. En bariz örnek Walmart ve Amazon. Malların fiyatı artarsa, mallarının fiyatını da yükseltirler. Burada perakende işinden bahsediyorum, AWS işinden değil. Mükemmel bir korunma yöntemi değil çünkü diğer perakendecilerle daha fazla veya daha az rekabetçi hale gelebilirler. Ancak buna inanıyorsanız, operasyonlarının sınırları içinde doğal olarak enflasyona dayanıklı bir perakendeci hissesi sepeti satın alabilirsiniz.

Altın veya Bitcoin gibi enflasyon direncinin esas olarak meme'e dayandığını düşünüyorum. Altın fiyatı ile enflasyon arasında genellikle belirli bir pozitif korelasyon olduğu doğru, Bitcoin'in ise neredeyse hiç uzun vadeli korelasyonu yok. Altının böyle bir korelasyonu olabilirken, piyasada aynı işlemleri tekrarlamak ve trilyonlarca ölçeğe ulaşmak istemiyorsak, bu korelasyonun neden devam etmesi gerektiğini açıklayamam, ancak bu operasyonun sonunda çökeceğini düşünüyorum. Bu nedenle, değer depolamanın bağımsız bir varlık sınıfı olarak öncülünü reddediyorum.

Sol: Altın ile uzun vadeli enflasyon arasındaki korelasyon, kaynak: GoldPriceForcast; Sağ: Bitcoin ile 10 yıllık Hazine tahvili oranları arasındaki korelasyon, kaynak: CoinDesk

Başkalarının Bitcoin'in değerine inandığını anlıyorum, ancak ben kişisel olarak bilançomu yönetirken bunun o kadar değerli olduğunu düşünmüyorum. Bununla birlikte, biraz Bitcoin tutuyorum ve Multicoin fonu da biraz Bitcoin tutuyor. Ancak entelektüel olarak Bitcoin'e karşı karamsarım. Gerçek operasyonda kısa değilim, ancak entelektüel olarak Bitcoin'e karşı $1.2 trilyonda karamsarım ve $10 trilyona ulaşsa bile entelektüel olarak yine de karamsarım.

David: Bu yatırım stratejisi biraz Buffett'a benziyor, çok değer odaklı. Bence siz daha üretken bir varlık tipisiniz, değeri anlıyorsunuz ve bu referans çerçevesiyle yatırım yapıyorsunuz. Üretken varlık çerçevesinin değer depolama çerçevesini yutabileceğini düşünüyorsunuz, değil mi?

Kyle: Evet. Bu arada, 2018'de muhtemelen "$100 Trilyona Giden Yol" veya "Milyarlara Giden Yol" başlıklı bir blog yazısı yazmıştım ve bu yazıda kripto varlıkları o ölçeğe getirmenin yolu hakkında değer saklama teorisi, fayda teorisi veya stablecoin teorisi tartışılmıştı. Bunu altı yıl önceki perspektiften düşünmek ilginç.

David: Söylediklerinizi anlamanın bir başka yolu da, insanların değerlerini saklamak isteyeceğine inanmanız, ancak bu değeri sermaye varlıkları gibi diğer iki varlık sınıfına dağıtacakları ve bunun sermaye varlıkları ve emtia varlıklarının fiyatlarına da yansıyacağıdır. Değeri saklamak için özel olarak ayrı bir sınıfa ihtiyacımız yok. Bunun sizin ve Kyle'ın bu konudaki görüşü olduğunu ve bunun Warren Buffett'ın görüşü olduğunu anlıyorum.

Ama bu biraz da bir ateistin tüm dindar insanlara Tanrı olmadığını söylemesine benziyor, onları ikna etmeniz gerekiyor. Bence değer depolaması çok memetik, insan fikir birliği oyunu olduğu için, muhtemelen her zaman bu talebe sahip olacağız. Bu, insanların donanım ayarı olabilir. Kişisel olarak bundan hoşlanmasanız bile, sanırım bu, fonunuzda Bitcoin'i bir değer depolaması olarak kısa devre yapmayacağınızı gösteriyor, değil mi? Ayrıca neden yükseldiğini de anlayabilirsiniz.

Kyle: Bence bir noktada Bitcoin'de büyük bir açığa sahip olacağız. Öngörülebilir gelecekte değil ama yeterince uzun bir gelecekte Bitcoin'de büyük bir açığa sahip olacağımızı düşünüyorum. Ama bu hala çok uzakta. Podcast yayınlandığında ekleyebileceğiniz The Utility Hypothesis adlı blog yazısının bağlantısını size gönderdim. Altı yıllık, bu yüzden terminolojinin çoğunun biraz garip okunacağından eminim çünkü daha eski, ama bence kripto hakkında ilginç olan şeyin tuhaf bir yol bağımlılığımız olduğu temel inancını gerçekten yansıtıyor.

Bitcoin ortaya çıktı, ancak işlevsel olarak eksikti, düşük işlem hacmi, DeFi ve diğer özellikler yoktu ve iş kanıtı işlemleri hızlı bir şekilde tamamlayamadı, bu da Bitcoin üzerinde işlevsel bir finansal sistem kurmayı çok zorlaştırdı. Sonuç olarak, Bitcoin'in hikayesi dijital para birimi, sert altın, değişmeyen, istikrarlı şeyler haline geldi, bu yüzden herkes Bitcoin'in özel olduğunu düşündü ve Ethereum birkaç yıl sonrasına kadar ortaya çıkmadı.

Ethereum fikri şudur: Finansı daha iyi hale getirebiliriz çünkü farklı boyutlardaki ödemeler için heterojen finansal raylara sahip olmanın faydaları olduğu ortaya çıktı, ister ACH, ister kredi kartı veya havale olsun ve ülkeler arasında farklı döviz kurları etkileri olsun. Ve sonra tüm varlık piyasaları, tahviller, hisse senetleri, emtialar, az önce bahsettiğim her şey var ve hepsi farklı raylarda yönetiliyor. Her birinin ayrı bir veritabanı sunucusu ve API'si var, bunlar çok heterojen ve çok karmaşık ve hiçbiri 7/24 çalışmıyor.

Açıkçası, saat dilimleri bir sorundur. Bu yüzden varlıkları saat dilimleri arasında aktarmanız gerektiğinde, bu çok yavaş, acı verici ve korkunç hale gelir. Kripto para birimi doğası gereği küreseldir, API izinsizdir ve mülkiyetin temel konseptini kriptografi yoluyla uygularsınız. Bu izinsiz fikir birliği kriptografisine sahip olduğunuzda, ister emtia, tahvil, hisse senedi, sermaye, sahte token veya meme coin olsun, varlıkları herhangi bir API ile temsil edebileceğiniz ortaya çıkar. Tüm varlıkları yönetmek için birleşik bir API'ye sahip olmanın çok daha basit olduğu ortaya çıkar ki bu da tanımı gereği gerçektir.

Dolayısıyla kripto paranın 20 yıl sonraki geçmişine baktığımızda, Bitcoin ilk çıktığında dijital altın olduğunu düşündüğümüzü ve bunun harika olduğunu göreceğiz. Ancak gerçek hikaye, daha iyi bir finansal yol inşa etmemiz. Dünyanın geri kalanının daha iyi bir finansal yola sahip olduğumuzu fark edip varlıkları taşımaya başlaması 10 ila 20 yıl sürebilir. Şimdi BlackRocks BUIDL fonu, Hamilton Lane ve PayPal'ın eylemleri gibi bazı işaretler görmeye başlıyoruz. Bu işaretlerin giderek arttığını göreceksiniz.

Aynı zamanda, bunun önümüzdeki 20 yıl için bir hikaye olacağını düşünüyorum, çünkü kripto para yolu nesnel olarak geleneksel yoldan çok daha iyi. Gittikçe daha fazla etkinlik kripto yoluna geçtikçe, kripto oyunları veya belki de DePIN gibi kesinlikle var olmaya devam edeceğini düşündüğüm şeyler gibi ortaya çıkan alanlar olabilir ve bunların çoğu Ethereum ve Solana'da veya Aptos ve Sui gibi bazı DeFi akıllı sözleşme platformlarında gerçekleşecek.

Bir noktada, belki 5 veya 10 yıl sonra, dünyadaki çoğu insan Ethereum, Solana, Sui, Aptos, vb.'ye bakacak ve Vay canına, bu platformlar açıkça dünyayı çok gerçek anlamda yönetiyor diyecek. Dünyanın varlıkları ve finansı bu sistemlerde temsil edilecek. Ve Bitcoin'e baktıklarında, bugün olduğu gibi olduğunu görecekler, sadece yatağınızın altında hiçbir şey yapmayan dijital bir kaya. Bu sistemlerin neden ortak bir şeye sahip olduğunu sorgulamaya başlayacaklar, örneğin varlıklarının artık DTCC'ye (Mevduat Güven ve Takas Şirketi) veya geleneksel finans dünyasına bağımlı olmaması gibi. Kriptografi, izinsiz mutabakat, vb. gibi aynı terimleri kullanıyorlar. Bu yüzden insanlar Bitcoin'in neden özel olduğunu, hiçbir şey yapmamasına rağmen 2 trilyon, 5 trilyon veya 10 trilyon dolar değerinde olduğunu, Solana veya Ethereum'un ise yalnızca yaklaşık 300 milyar veya 50 milyar dolar olduğunu sorabilir. Sanırım sonunda insanlar sistemlerden birinin diğerinin üst kümesi olduğunu, bir sistemin aptalca, diğerinin yararlı olduğunu anlayacaklar. Sonunda bu görüş bir fikir birliğine dönüşecek. O ana çok da uzak olmadığımızı düşünüyorum.

Ryan: O zamanlar Bitcoin'i açığa satmayı tercih ederdiniz, şimdi değil, değil mi?

Kyle: Evet, tartışmanın nasıl gelişeceğini görmem gerekecek. Ama bir noktada Bitcoin'in çok fazla açığa satılmasını bekliyorum.

David: Bu değerleme çerçevesine ve kripto paraların gelecekteki gelişimine ilişkin anlayışa dayanarak, ETH'nin fiyatı son iki yılda neden bu kadar kötü performans gösterdi? Ethereum'un burada alakalı olabilecek birçok eksikliği var.

L2 İkilemi: Çalışabilirlik Probleminin Çözümü Ethereum'un Eksiklikleri

Kyle: Fiyat üzerindeki en doğrudan etkinin muhtemelen birlikte çalışabilirlik sorunu olduğunu düşünüyorum. Bunun türev etkisi, birçok kişinin Ethereum kullanması ve zincirler arası köprülerden nefret etmeleri, yüksek ücretler ödemekten nefret etmeleri, zincirler arası transferleri tamamlamak için onay sürelerini beklemekten nefret etmeleridir. Ayrıca, her varlık defteri bağımsızdır. Binance'deki varlık defteriniz Coinbase'den farklıdır ve Ethereum L1'den farklıdır ve Arbitrum, Base ve Solana'dan farklıdır. Bunların hepsi bağımsız varlık defterleridir ve her sistem sahip olduklarınızı kaydeder. Solana'da her şey uygundur ve Ethereum'da durum böyle değildir. Elbette, bu sorunları çözmeye çalışan Li-Fi gibi sistemlerimiz var, ancak Li-Fi veya diğer köprü toplayıcılarının nasıl çalıştığını anlayanlar bunun için kayma ücretleri ödemek zorundalar ve bu kötü hissettiriyor. Bu yüzden bence bugün çoğu kripto kullanıcısının deneyimi, birlikte çalışabilirliğin zayıf olduğu ve bundan hoşlanmadıkları ve Solana'da bu sorunlarla uğraşmak zorunda olmadıkları yönünde. Bence birçok kişinin ETH pozisyonlarını SOL'a taşımasının temel nedeni bu olabilir, bu iki sistemi kullanırken yaşadıkları gerçek deneyimler.

Ethereum ana ağ fonları her hafta sıklıkla çeşitli L2'lere taşınır. Veri kaynağı: Dune

Ryan: ETH destekçileri, Evet, Kyle, Ethereum bu sorunu çözecek diyerek yanıt verebilirler. Aslında bu sorunu çözmek için halihazırda bir yol haritası var. Yol haritasında farklı Layer 2'lerin kendi süper zincirlerini oluşturması, Layer 2'ler arasında entegrasyon, paylaşımlı sıralayıcılar, Rollup tabanlı çözümler gibi birkaç farklı fikir sıralayabilirler. Vitalik bir keresinde bu sorunu çözmeye aslında çok yakın olduğumuzu, cüzdan deneyimini pürüzsüz hale getirmek ve aynı Ethereum zinciri gibi hissettirmek için sadece bazı EIP tipi standartları benimsememiz gerektiğini tweetlemişti. Buna cevabınız nedir? Sizce Ethereum bu sorunu çözecek mi? Çoğu ETH destekçisi muhtemelen bunun şu anda bir sorun olduğunu kabul edecektir, ancak gelecekte bir sorun olmayacaktır.

L2 birlikte çalışabilirlik zorlukları

Kyle: Öncelikle, bu soruna bir çözüm olduğunu düşünmüyorum çünkü Polygon, Optimism, Starkware, Arbitrum gibi ekiplerin kendi ekosistemleri içinde kendi birlikte çalışabilirlik standartlarını oluşturdukları aşikar. Tüm bu ekosistemlerde evrensel olan bir standart göremiyorum. Ayrıca, Vitalik bir standart ortaya koymuş olsa bile, ZK-Sync, Starkware, Optimism, Arbitrum gibi sistemlerdeki altta yatan zincirler arası sözleşmelerde varlıkların saklanma biçimi göz önüne alındığında, tüm bu sistemlerin Solana kadar sorunsuz bir şekilde birlikte çalışabilir hale getirilmesinin mümkün olup olmadığından emin değilim. Burada yanılıyor olabilirim ama bu gerçekten zor.

Böyle bir öneri olsa bile, uygulanacağına dair bir garanti yoktur, çünkü tüm ekiplerin bunu uygulamak için anlaşması gerekir ve onların da kabul edeceğine dair bir garanti yoktur. Yani bu esasen bir standartlar sorunudur.

Standartlarla ilgili sorun, herkesin standardı kabul etmesini sağlamanız gerektiğidir. Ancak, insanların bunu kabul etmemesi için bazı belirgin teşvikler olduğu açıktır. Bu yüzden bunun kesin olduğunu düşünmüyorum, teoride başarılabilir olsa bile, pratikte çok zordur çünkü standartların uygulanmasını engelleyen çok belirgin ekonomik çıkarlar vardır.

Üçüncü nokta ve muhtemelen en önemlisi, Ethereum'un dokuz yaşında olmasıdır. Birkaç hafta önce dokuz yaşına girdi. Bu zaman açısından uzun bir süre. Örneğin, SpaceX altı yıl sonra ilk başarılı roketini fırlattı. İlk üçünün başarısız olduğunu hatırlıyorum, ancak dördüncüsü başarılıydı ve yaklaşık altı yıl veya altı buçuk yıl sürdü ve toplam yatırım yaklaşık $100 milyon veya $80 milyondu. Musk'ın o sırada sadece $180 milyonu vardı ve SpaceX'teki tek yatırımcıydı. Ethereum dokuz yaşında ve kripto para birimlerinin geliştirilmesine milyarlarca dolar yatırım yapıldığı tahmin ediliyor. Bu yüzden insanların genel olarak sahip olduğu temel bir endişe olduğunu düşünüyorum: Arkadaşlar, bu neden bu kadar uzun sürüyor? Burada çok uzun süredir bekliyoruz.

İkincisi, Ethereum'un bazı özellikleri henüz üretimde değil. Bence $300 milyarlık bir varlığa sahipseniz, bana söylemeyin, gösterin. Size neden inanayım? Arkanızda $300 milyarlık bir piyasa değeri olduğunda, karşılamanız gereken standart budur. Bu artık beş araştırmacının Londra'da koşturduğu bir Devcon Zero olayı değil.

David: Gerçek kullanıcı deneyiminden bahsettiniz. Bu bozuk katman 2 birlikte çalışabilirlik sorunu, kullanıcıların zincire dokunduklarında karşılaştıkları ilk şeydir. Önlerindedir, yüzleşmeleri gereken bir seçimdir. Yani suyun üstünde görünen buzdağının bir parçasıdır. Sizce bu kullanıcı deneyimi, ETH/BTC oranı, ETH/SOL oranı, ETH'nin USD fiyatı gibi gerçek fiyatlandırmada ne kadar rol oynar? Kullanıcılar Ethereum'da kayma ve zincirler arası köprülemenin sürtünmesinin fiyat üzerinde ne kadar etkisi olur?

Kyle: Bence en büyük etken bu. Kriptodaki para veya kriptodaki zenginlik Ethereum ve Solana'yı kullanıyor. Açıkçası, bir anlamda, sermayenin 100%'si başlangıçta Solana'da değil Ethereum'daydı. Solana zinciri başlatılmadan önceye dönerseniz, oran Solana zinciri başlatıldığından beri temelde tek bir yönde ayarlandı. Sermayenin başlangıçtaki 100% Ethereum'dan şu anki yaklaşık 80% Ethereum ve 20% Solana'nın göreceli zenginlik dağılımına geçmesinin nedeninin gerçek kullanıcı deneyimi nedeniyle açık olduğunu düşünüyorum.

İnsanların iki sonuca varmasının uzun zaman aldığını düşünüyorum. Birincisi, Solana'yı kullanmak için yeterli NFT, yeterli varlık, oynanacak yeterli şey vardı, bu yüzden kalkıp bir cüzdan kurup kullanmaya başlamaya değerdi. Herkesin deney yapma eşiği ve bunları yapma motivasyonu farklıdır. İkincisi, sonunda bir platformun deneyiminin diğerinden açıkça üstün olduğunu açıkça kabul etmek.

Sonra Ethereum yol haritasına baktığınızda, Ethereum'un birçok avantajı olduğunu görebilmenize rağmen, gerçek kullanıcı deneyiminde Solana ile nasıl rekabet edebileceğini anlayamıyorsunuz. Sanırım son dört yılda farklı zamanlarda giderek daha fazla insan bunu fark etti.

Ryan: Bitcoin'e gelince, açıkça farklı kurallar geçerlidir. Kaç kullanıcının Bitcoin Chain veya Bitcoin cüzdanlarını kullandığından emin değilim, ancak deneyim açıkça iyi değil. Ancak insanlar Bitcoin'i başka nedenlerle satın alıyor.

Kyle: Evet, Bitcoin özeldir. Entelektüel olarak katılmasam da, sosyal olarak neden özel olduğunu anlıyorum.

Bitcoin için Katman 2 sorunlarının derinliklerine inebiliriz ve bunların ilginç olduğunu ve bazı etkileri olacağını düşünüyorum, ancak Bitcoin için herhangi bir Katman 2 çözümünün uzun vadede Solana veya Ethereum ile nasıl rekabet edebileceğini anlamıyorum.

David: Bu, Katman 2 birlikte çalışabilirlik sorunları hakkındaki tartışmadır. Bunlardan hangisinin muhtemelen tüm fiyat gecikmesi üzerinde en büyük etkiye sahip olan ikinci en büyük sorun olduğunu biliyor musunuz?

Kyle: Bence ikinci konu, bir değer yakalama mekanizması olarak veri kullanılabilirliği (DA) sorunudur veya bunu L1 yerine L2'nin değer yakalaması veya hatta parazitik olarak ifade edebilirsiniz. L2'nin L1 için zararlı olduğunu düşündüğümü birçok kez kamuoyuna söyledim ve hala bu görüşümün arkasındayım. Her gün yazılım kullanıyoruz. Bu podcasti dinliyorsanız, açıkça bir iPhone veya bilgisayar veya benzeri bir şey kullanıyorsunuz. Her birimizin her gün yazılım kullanmasının gerçek deneyimi, yazılımın marjinal maliyetinin neredeyse sıfır olması, yazılımın ücretsiz, güzel ve erişilebilir olmasıdır ve bu, yazılımın ekonomik devrimidir - yazılımın marjinal maliyeti sıfırdır - hepimiz bunu içgüdüsel olarak anlıyoruz.

Sonra blok zincirleri ortaya çıktı ve verimin kıtlığı nedeniyle marjinal olarak özgür bir yazılıma sahip olamayacağınızı, bir ücret piyasasına sahip olmanız gerektiğini keşfettik. Bu, özellikle ölçeklemenin kesinlikle berbat olduğu ilk günlerde açıkça ekonomik bir zorunluluktu. Bitcoin saniyede yalnızca yaklaşık 4 işlemi işleyebiliyordu, L1 muhtemelen 7 civarındaydı. Bu sistemlerin V1 sürümlerinin teknik olarak aşırı derecede verimsiz olduğu düşünüldüğünde, bu o zamanlar bir zorunluluktu.

Bugün, belli ki teorik olarak mükemmellik seviyesine ulaşamadık, işlem maliyetleri hala mevcut, ancak işlem maliyetleri açıkça sıfıra yaklaşıyor. Ve L2'nin tüm amacı, açıkça sıfıra yaklaşan L1'den daha ucuz olması. Bence bir değerleme perspektifinden, işlem maliyetlerini sıfır olarak modellerdim. Açıkçası bugün Solana, Sui, Aptos, ETH veya diğer L2'lerde işlem maliyetleri sıfır değil. Ancak bir değerleme perspektifinden, entelektüel olarak muhafazakar yaklaşım onu sıfır olarak modellemektir çünkü yazılımın geçmişi budur ve yazılımı her gün kullanma deneyimi, yazılımın marjinal maliyetinin sıfır olduğudur.

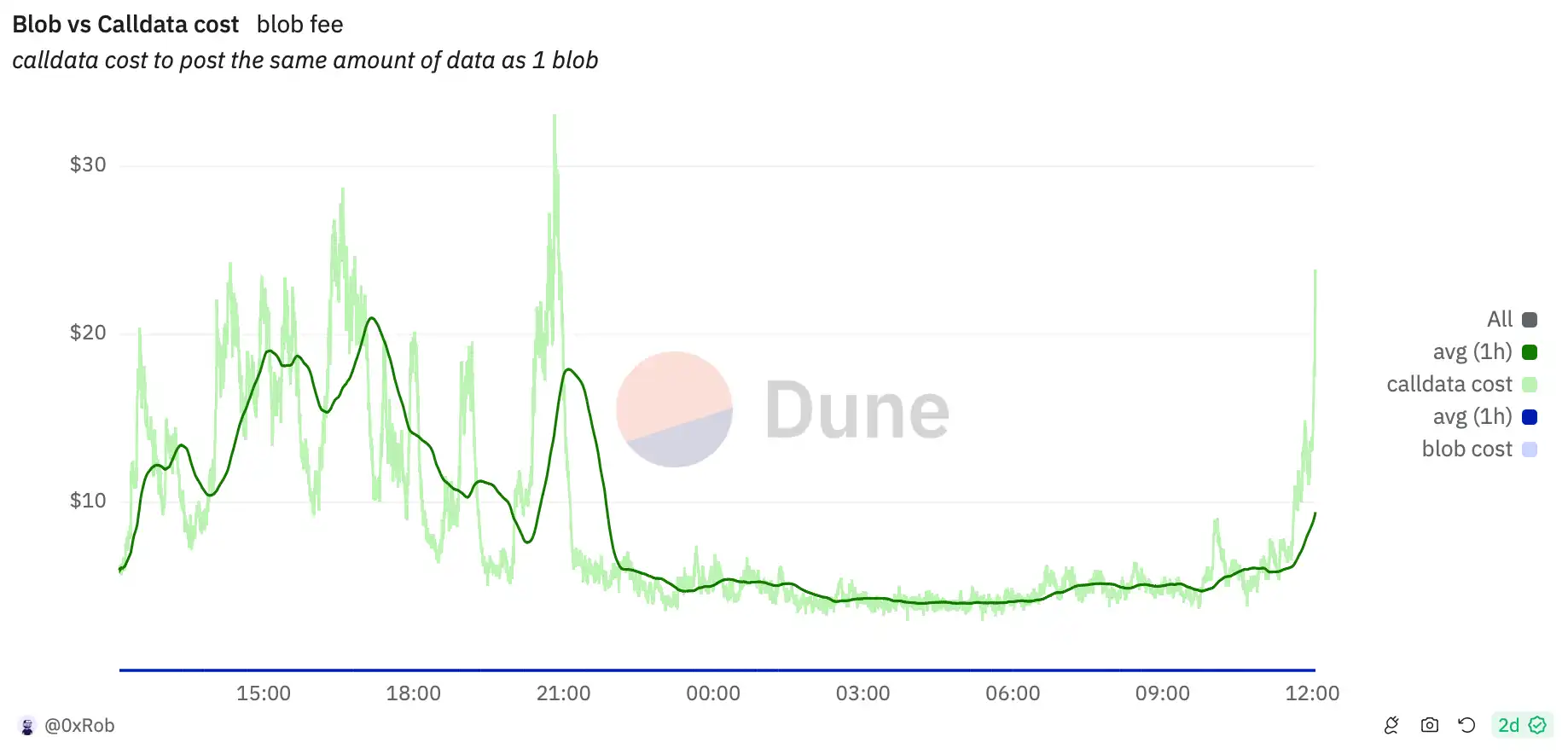

EIP-4844'ten sonra Ethereum Çağrı Verisi maliyeti ve blob maliyetinin karşılaştırılması, veri kaynağı: Dune

Bu bağlamda yürütmenin veya DA'nın değerli olduğunu düşünmüyorum. Belki biraz abartıyorum, maliyetler mutlaka tamamen sıfır değil, ancak asimptotik olarak sıfıra yaklaşıyorlar. Maliyet ne olursa olsun, sıfıra yaklaşması finansal olarak ihmal edilebilir olduğu anlamına gelir. Bir piyasa yapıcıysanız, bilançonuzda ne kadar gaz ödediğinizi bilmeniz gerekir ve bu sorun değil. Ancak Solana ve ETH sahipleri ve bu varlıklar için değerleme modelleri için muhafazakar varsayım, işlem maliyetlerini sıfır olarak modellemektir.

Değerleme üzerinde temel bir etkiye sahip olan tek girdi MEV'dir (Maksimum Çıkarılabilir Değer). MEV, finansal piyasalardaki entropinin bir fonksiyonundan başka bir şey değildir ve finansal piyasalarda her zaman mevcuttur. Sahip olduğunuz varlık sayısı arttıkça, işlem yaptığınız varlık sayısı arttıkça entropi ve MEV de artar ve bu her zaman böyle olacaktır. Açıkçası, MEV'in etkilerini azaltmanın yolları vardır ve sistem tasarımına bağlı olarak MEV'in değer yakalamasını farklı yerlere yönlendirebilirsiniz. Bugün Ethereum ve Solana alanında birçok kişi bu konular üzerinde çalışmaktadır.

Ancak MEV her zaman var olacak ve bence MEV, L1 veya L2 varlıkları için tek değer sürücüsüdür. Ve Ethereum'un L2 merkezi yol haritası MEV'i çok açık bir şekilde terk ediyor.

Rollup tabanlı bir çözümün sorunu çözebileceğini söyleyebilirsiniz. Rollup tabanlı çözümlerin nasıl çalıştığını tam olarak anlamıyorum, ancak bir yol bağımlılığı perspektifinden, uygulanmasının olası olmadığını düşünüyorum. Çünkü şimdi çok fazla para toplamış, kaynakları, markaları ve varlıkları olan ve Base, Arbitrum veya diğer ekipler olsun, müşterileri çeken bu büyük Katman 2 ekiplerimiz var. Ethereum L1'e MEV'i (maksimum çıkarılabilir değer) geri vermeleri olası değildir. Dolayısıyla Ethereum Vakfı Rollup tabanlı bir çözüm başlatsa ve bazı mükemmel kütüphaneler sağlasa ve herkesi bu Rollup'ları kullanmaya çağırsa bile, şu anda L2'yi oluşturan önde gelen ekipler bu çözüme katılmayı seçmeyecektir çünkü bu kendi gelirlerini yok edecektir. Dolayısıyla değerleme sorunuza cevap vermek gerekirse, bu temeldir.

David: Kesinlikle ve bence hiç kimse Arbitrum'un Hazinesi veya Optimism Collective gibi yerlerden gelen nakit akışlarını inkar edemez. Coinbase'in Base'den elde ettiği geliri haftada en az bir kez haftalık raporlarımızda tartışıyoruz. Bu gelirin Ethereum L1'den "çalınıp çalınmadığı" konusu muhtemelen tartışmaya değer bir sorudur. ETH boğaları bunu şu şekilde açıklayabilir: Tetiklenmiş talep yaratıyoruz ve bu, bu Katman 2'ler için yeni yaratılmış bir ekonomik faaliyet ve Ethereum aksi takdirde bu değeri yakalayamazdı. Ancak kesinlikle tek yönlü bir akış var.

ETH boğaları Base, Arbitrum, Optimism'e sahip olduğumuzu düşünebilir ve yakında Polygon, ZK Sync gibi tüm ZK EVM'lerine sahip olacağız ve sonunda Ethereum, blok zincirlerinin bir blok zinciri haline gelecek ve çok fazla entropi üretecek. Optimism ve Arbitrum'a baktığınızda, belki parçalanmışlardır, ancak yine de gelir elde ediyorlar ve pozitif nakit akışlarına sahipler. ETH, sadece bu ağı oluşturarak değer kazanıyor. Bu, Ethereum için basitleştirilmiş bir argüman olabilir, ancak mükemmel bir şekilde ifade edilmemiş olabilir, ancak bunu nasıl çürütebilirsiniz? Yoksa bu bakış açısına mı karşı çıkıyorsunuz?

L2 ETH'nin kanını nasıl emiyor?

Kyle: Evet, her şeyden önce, MEV'i yakalamıyorsunuz. MEV tüm L2'lere akıyor ve bu benim temel sorunum. İşlem maliyetlerinin sonunda sıfıra düşeceğini düşünüyorum. Ethereum işlemi nedir? Yaklaşık 50 bayt veri? 100 bayt veri? Satın alabileceğiniz 1 TB sabit diskin fiyatı açısından, bu neredeyse sıfıra yakın bir yuvarlama hatası. Evet, ağda 1.000x veya hatta 10.000x çoğaltma faktörünüz var, ancak yine de sıfıra yakın bir maliyeti olduğu için önemli değil. Bu yüzden işlem ücretlerinin varlık değerinde $300 milyarı nasıl destekleyebildiğini anlamıyorum.

Genel yanıt "ETH paradır" ve ben de tamam ama bana Bitcoin gibi özel bir şey olduğunu söylemedin demek istiyorum. Bu argüman tamamen kendi içinde tutarlı olmasa da sorun şu ki Bitcoin etrafında özel bir şey olduğu konusunda yeterli toplumsal fikir birliği var ve Ethereum'un rekabeti var. Solana, Aptos, Sui, vb. hepsi "Bakın, benim sistemim daha iyi" diyor. Siz onların daha iyi olduğunu kabul etmeyebilirsiniz ama sorun şu ki "ETH özel bir şeydir" çerçevesini açıkça reddeden yeterli sayıda başka sistem var çünkü bu sistemler işlevsel olarak eşdeğer. Bu, ETH'nin özel bir şey olmadığını kanıtlıyor. Bence kimse ETH'nin Bitcoin gibi özel bir şey olduğunu düşünmüyor.

David: Polenya'nın geliştirdiği, tüm yürütmenin 2. Katmana taşınacağı ve ardından ETH'nin tüm bu 2. Katmanlarda hesap birimi olacağı teorisinden bahsedecektim. Ethereum L1 çok fazla değer yakalamasa bile, hesap biriminin para birimi olarak değeri hala mevcuttur. Para biriminin en büyük değer olduğunu söylerlerdi. Ancak bunu 20 dakikadır konuşuyoruz ve siz açıkça bu değerlemeyi kabul etmiyorsunuz. Öyleyse bir mimari olarak Rollup merkezli bir yol haritasına karşı mısınız?

Rollup-Centric'in yanlış önermesi?

Kyle: İnsanlar Rollup kullanabilir ve Rollup'ın gerçekten de kullanımları olabilir ve en belirgin kullanım PerpDex'te (sürekli sözleşmeli merkezi olmayan borsa) olabilir. Bu yüzden varlıklarına temelde karşı değilim. Bunları akıllıca kullanabilecek çok özel uygulamalar olabilir. Bunun böyle olup olmadığı henüz belli değil. Bana göre en belirgin kategori PerpDex. Yani var olabilirler. Ancak Rollup merkezli Ethereum yol haritasına ve özellikle L1 genişlemesini terk edip aktiviteyi L2'ye itmek için bir dizi tasarım kararına güvenerek, bunun feci bir hata olduğunu düşünüyorum.

İlgili okuma: Teoriden pratiğe: Can Based Rollup, L1 sıralama odaklı Rollup çözümünü gerçekleştirebilir ?

Bu konunun kamuoyunda açıkça tartışılmaya başlandığı şu dönemde, Ethereum Vakfı'nın bu kararını geri çekmeye veya biraz olsun geri adım atmaya çalışıp çalışmayacağını bilmiyoruz.

Ancak nispeten radikal adımlar atıp işleri gerçekten tersine çevirmeye çalışsalar ve L1'e geri dön, tüm bu sorunları çözeceğiz deseler bile, bence gemi zaten rıhtımdan çoktan ayrıldı. Şimdi diğer takımların açık teşvikleri var ve Ethereum Vakfı L1'e geri dön, L2 yol haritası artık uygulanmıyor derse, o zaman tüm L2 takımları şimdi L1 ile doğrudan karşı karşıya gelecek. Şu anda, ETH'nin ortak hedefimiz olduğu gibi hala barış içindeymiş gibi davranıyor olabilirler, ancak bunun her zaman saçmalık olduğunu düşünüyorum ve bunun doğru olduğunu düşünmüyorum. Ancak şu anda hala dostça davranıyormuş gibi davrandıkları doğru. L1 kaybedilen zemini telafi etmek istiyorsa, o yüzeysel uyum ortadan kalkacaktır.

Ryan: Kyle, senin bakış açına göre, ifadenin kendi içinde tutarlı olduğunu özetlemek istiyorum. Temel olarak Ethereum L1'in tüm MEV ve yürütmeyi L2'ye dış kaynak olarak verdiğini ve bunun yanlış bir karar olduğunu söylüyorsun.

Kyle: Evet, üzgünüm, önemli bir nokta eklemek istiyorum, sadece MEV değil, durum. MEV'in kaynağı durum ve durum doğrudan değiştirilebilir varlıklarla bağlantılıdır. Buna stablecoin'ler, Aave, ETH ve NFT'ler, likidite sağlayıcı pozisyonları, borç verme vb. dahildir.

Ryan: Ethereum'un durumu, özellikle yürütme durumu, açıkça L1'den L2'ye geçiyor. Bu, hepsi MEV kaynağı olan akıllı sözleşmeleri ve varlıkları içerir. Ethereum bunları Katman 2'ye dış kaynak olarak verdi, bu kötü bir karardı çünkü bu varlıkları nakit akışı varlıkları olarak düşünürseniz, tüm değer blok sıralamasından gelir, bu da MEV ve yürütmedir. Yani oyunun özü, hangi zincirin kirayı çıkarmak için en fazla durumu elde edebileceğidir, bu da MEV'dir ve bunu varlık sahiplerine geri verebilir. Varlığı değerli kılan şey budur. Ve Ethereum bir gün uyandı ve bu nakit ineğini diğer zincirlere devretmeye karar verdi, bu sizin fikrinize göre kötü bir karardır.

Şimdi tersine çevirmeye çalışsalar ve Ethereum, "Bu L2 işini yaptık, şimdi yürütmeyi ana ağa geri getireceğiz, biraz ZK EVM veya buna benzer bir şey yerleştireceğiz" dese bile. Senin demek istediğin, artık diğer zincirlerin bunun olmasını istemeyecek kadar güç vermiş olman ve L1 ile düşmanca bir ilişki içinde olmaları. Yani çözülmesi çok zor bir sorun olacak. Tekrar ediyorum, bu kısa vadeli yol haritasında olan bir şey değil. Ve ETH'nin para olduğuna inanmıyorsun, altın, kripto veya başka bir şey olsun, herhangi bir varlığın parasal bir primi olduğuna inanmıyorsun ve ETH boğalarının Ethereum'un bu geçici nakit akışı pozisyonundan vazgeçip Ethereum ekonomisinde parasal bir birim pozisyonu elde ettiği yönündeki argümanını kabul etmiyorsun. Peki Ethereum ekonomisi nedir?

Tüm bu 2. Katmanlar ve ETH bir varlık olarak bu 2. Katmanlarda özel bir statüye sahip olacak çünkü ETH'de yerleşim ücretleri, DA ücretleri ödemek zorundalar. Başka bir deyişle, bir vergi gibi. Bu sistemlerde merkezi olmayan tek tarafsız para birimi bu, bu yüzden parasal prim alma statüsüne yükseltilecek. Tüm bunların saçmalık olduğunu düşünüyorsunuz çünkü sözde bir değer depolama veya parasal prim yok. Doğru anlıyor muyum?

Kyle: Evet, ekleyeceğim bir şey daha var, para kahve satın almak için kullandığınız şeydir. Ortalama bir insana paranın ne olduğunu sorarsanız? Hesap birimi, değişim aracı ve değer saklama aracı gibi tüm entelektüel açıklamaları unutun, size "Bilmiyorum, kahve almak için kahve dükkanına gittiğimde kullandığım şey bu" diyeceklerdir. Bu çok temel anlamda, ETH asla para olmayacak çünkü ETH ABD dolarına göre dalgalanıyor. ABD dolarının artık var olmadığı bir dünyadan bahsediyor olsaydık, "Bu farklı bir dünya" derdim. O dünyanın durumu hakkında konuşabilirsiniz, ancak ben o dünyayla ilgilenmiyorum ve o dünyada yaşamak istemiyorum. Bence o dünyada çok büyük sorunlarımız olurdu.

ETH, en azından ABD dolarının varlığını varsayarsak, para değildir. Ortalama bir insanın günlük harcamalarını, servetinin (ABD doları) cinsinden ifade edildiği varlığa göre dalgalanan bir varlıkta ölçmesi psikolojik olarak uyumsuzdur. Bu, aslında yükümlülüklerin sabit bir hesap birimi cinsinden ifade edildiği uzun vadeli sözleşmelerle daha da güçlendirilir. Uzun vadeli sözleşmelerin varlığı aslında para için bir ağ etkisi yaratır. Bu yüzden Çin'in petrolü RMB cinsinden ifade etmeye çalıştığını görüyoruz.

Günlük yaşam giderleri, özellikle de başlıca emtia girdileri, ETH cinsinden ifade edilmez; bu da, ETH'nin para olduğunu söyleseniz bile, servetinizi ETH cinsinden ifade etmenin finansal açıdan yanlış olduğu anlamına gelir; çünkü etrafınızda olup biten diğer tüm gerçeklikleri görmezden geliyorsunuz.

David: Yani bence konuştuğumuz bu iki konu, birincisi Katman 2 birlikte çalışabilirliği sorunu, kullanıcıların gerçek deneyimi ve ikincisi Katman 2'nin Ethereum'un bir parçası olmaması, ETH'nin değer yakalamasına katkıda bulunmaması, bu iki konu aslında çok iyi bir şekilde bir araya geliyor çünkü sırasıyla kullanıcı duyguları ve yatırımcı değerlemeleriyle ilgili. Bu iki faktörü birleştirdiğinizde, tüm hikayeyi ne kadar açıklıyorlar sizce? Ayrıca dört faktör daha sıraladım, ancak yalnızca bu iki faktörden bahsedersek, son iki yılda ETH fiyatındaki gecikmenin 80%'sini açıklıyorlar mı sizce? Bu iki faktörün ne kadarını açıklıyorlar sizce?

Kyle: Evet, 80% ile 90% arasında, muhtemelen bu iki değişkenle açıklanabilir. Bu doğru gibi görünüyor.

David: Tamam, Kyle, sana bir simülasyon vermek istiyorum. Tüm varlıkların sihirli bir şekilde ETH'ye dönüşüyor. Şu anda elinde tuttuğun tek şey ETH. Bu bir rüya değil, bu bir kabus. Bundan sonra ne yapacaksın? Ethereum yol haritasında hangi değişiklikleri görmek istersin? Ethereum'un gelecekteki yörüngesinin nasıl değişmesini istersin?

David: Bekle, Kyle, bu simülasyonda varlıkların kilitli mi? Onları tutmak zorunda mısın?

Ryan: Evet, o kilitli. Onu 10 yıl boyunca satamazsın, Kyle.

Kyle: Bu durumda, Vitalik'ten hayırsever diktatör rolünü yeniden üstlenmesini ve bir birlikte çalışabilirlik standardı oluşturmaya çalışmasını, tüm L2 ekiplerinin ortak bir birlikte çalışabilirlik standardı üzerinde anlaşmasını sağlayacak bir yol bulmasını isterdim. Bu ilk hedef olurdu. Ve sonra ben - hayır, geri alıyorum, bu doğru değil. L1'i ölçeklendirmenin bir yolunu bulurdum. Vitalik ve Ethereum Vakfı çekirdek ekibinin bununla teknik olarak nasıl başa çıkacağını bilmiyorum ve ben de onlar benden daha teknik bilgiye sahip oldukları için onlara teknik reçeteler yazmak için burada değilim. Ama onlara, bunu çözmenin bir yolunu bulun, bu sorunu şimdi çözmeniz gerektiğini söylerdim.

Ve sonra onlara gidip müşterilerinizle konuşun derdim. Mark Zeller yakın zamanda Bell Curve podcast'indeydi, dün dinledim. Podcast'te Ethereum Vakfı'ndan hiç kimseyle konuşmadığını, Vitalik'le hiç konuşmadığını, onunla hiç iletişime geçmediklerini söyledi. Ve bugün Aave'yi esas olarak yöneten kişi o ve Aave, sistemdeki toplam fon miktarı açısından yaklaşık $20 milyar TVL ile Ethereum'daki en büyük uygulama, ki bu çok büyük bir sayı. Bunu tamamen inanılmaz buluyorum. Ethereum'un geleceğini inşa etmesi gereken çekirdek insanlar, çekirdek kullanıcılarla iletişim kurmadan bunu nasıl inşa edebilirler?

İlgili okuma: EF'nin hayali yok

Bana göre Aave ve Uniswap en önemli iki projedir. Solana Vakfı'nın DeFi ekibi, merkezi olmayan altyapı ekibi ve stablecoin ekibi gibi çok belirgin ekipleri vardır. Çeşitli paydaş gruplarıyla arayüzler tasarlamak için net bir işbölümüne sahiptirler. Neyin inşa edilmesi gerektiğini dinlerler. Bu özellik ekiplerinin başlattığı token genişlemesinin ve diğer şeylerin Solana Vakfı'nın çalışmalarının doğrudan bir yansıması olduğunu çok açık bir şekilde görebilirsiniz. Bu yüzden Ethereum Vakfı'na müşterilerinizle konuşmasını, onları dinlemesini ve ne istediklerini anlamasını söylerdim.

Bunu 2020'de yapsaydınız, Aave'nin "Bir dakika, 10, 20, 50 Aave örneğiniz mi olacak? Bunların kendi ayrı teminat havuzları mı olacak? Bu gerçekten garip ve kafa karıştırıcı olacak." diyeceğini söylemek güvenli olur diye düşünüyorum. Uniswap'a söyleseydiniz, "Bekle, bir ETH/USDC XYK eğrim olacak, ancak bunlardan sadece bir tane yerine 50 tane olacak." derlerdi.

Diyebilirler ki, Neyden bahsediyorsun? Bu iyi değil. Belki sonunda L2 yol haritasına gitmeyi seçersin, bilmiyorum ama sana bu iki uygulamanın bakış açısından çok nesnel bir şekilde söyleyebilirim ki, bunun uygulamalarının işlevselliğine zarar verdiğini hissedeceklerdir. Şimdi, onların görüşlerini görmezden gelmeyi seçebilirsin ama sorun şu ki bu etkileşim bile gerçekleşmedi ve bence bu çok ciddi bir sorun.

Değer Yakalamanın Sırrı

Merkezi Olmayan Finans ve Açık Finans

Ryan: Kyle, bunun arkasında belki de senin düşüncelerini duymak isteyeceğim önemli bir neden olduğunu düşünüyorum ve bu da merkeziyetsizlik kelimesi. Bunun çok duygusal bir kelime olduğu konusunda tamamen aynı fikirdeyim ve bazen bununla birlikte bir saflık testi geliyor. Ancak, sansür direnci, enflasyon direnci veya bir tür yolsuzluk direnci sağlama açısından bazı işlevleri olduğu için işe yaramaz bir kelime değil. Bunlar, merkeziyetsizlik kavramından türediğini düşündüğüm gerçekten değerli özellikler.

Bir Ethereum destekçisi veya Ethereum Vakfı ile Rollup merkezli bir yol haritası seçerken aldıkları karar hakkında konuşursanız, cevapları merkeziyetsizlikle ilgili olacaktır. Merkeziyetsiz bir doğrulayıcı seti sürdürmeye çalıştığımızı ve düğüm gereksinimlerinin çok büyük olmasına izin veremeyeceğimizi söyleyeceklerdir. Yürütme ve durum gibi görevler çok ağırdır, bu nedenle bu görevleri Katman 2'ye dış kaynak olarak vermeli ve Ethereum'u veri kullanılabilirliği katmanı olarak kullanmalarına izin vermeliyiz. Hepimiz bunun bugün bu noktaya nasıl geldiğini biliyoruz.

Daha önce Bitcoin hakkında konuşurken, blockchain için kullanım durumlarını anlattınız ve Ethereum da benzer bir dünya vaat ediyordu. David ile konuşurken aklıma gelen bir cümleyi hatırlıyorum: Kyle açık finansın büyük bir savunucusu, ancak merkezi olmayan finansa inandığından emin değilim. Yani, tüm uygulamaların ve altyapının birbirleriyle konuşabildiği açık finansal API'lerin olduğu bir dünyadan bahsediyoruz, ancak tarif ettiğiniz dünyanın merkezi olmayan bir dünya olup olmadığından ve Bitcoin sahiplerinin tarif ettiği, sansürlenemeyen veya devlet tarafından alınamayan türden gömülü mülkiyet haklarına sahip olup olmadığından emin değilim. Bence tarif ettiğiniz şey daha çok herkesin bağlanabileceği izinsiz bir API'ye sahip bir NASDAQ + tüm geleneksel finans dünyası gibi.

Bu yüzden burada bazı vizyon farklılıkları olabileceğini düşünüyorum, ancak bu düşünce dizisine cevabınızı duymak isterim. Ethereum'a yerleştirilmiş merkeziyetsizlik ve merkeziyetsiz finans (DeFi) kavramı hakkında ne düşünüyorsunuz? Gerçek merkeziyetsiz finans ve açık finans hakkında ne düşünüyorsunuz?

DeFi, Fiat Para Birimi ve Enflasyon

Kyle: Bunun değerlerdeki bir fark olduğu yönündeki temel teşhisinize katılıyorum. Hem Ethereum hem de Bitcoin'in bir dizi değeri vardır. Bitcoin'in sansüre dayanıklılık, işlem dahil etme vb. gibi birçok vaadi vardır, ancak Bitcoin'in temel vaadi 21 milyonluk sabit arzdır. Bitcoin'i tek kelimeyle özetlemek isterseniz, 21 milyondur. Bitcoin, gelecekteki para arzı ve enflasyon politikasının en güçlü garantisini açıkça sağlar. Bunu niceliksel olarak ifade ederseniz, Bitcoin gelecekteki arz çizelgesinin 100%'ye yakın kesinliğini sağlar. Elbette, sistemde hatalar veya beklenmeyen bir durum olabileceği için 100%'ye ulaşamaz, ancak çok yüksek bir kesinlik sağladığını söyleyebiliriz.

Bitcoin, insanlık tarihindeki altın da dahil olmak üzere herhangi bir varlıktan daha güçlü bir tedarik takviminin kesinliği garantisi sağlar, çünkü Dünya'da ne kadar altın olduğunu bilmiyoruz ve asteroitlerden altın çıkarıp çıkaramayacağımızı bilmiyoruz. Bu nedenle, Bitcoin tedarik takviminde diğer tüm varlıklardan daha yüksek bir garanti sağlar ve bu taahhüt çok açıktır.

Sol: Altın arzının M2'ye doğru büyüme eğilimi, kaynak Vaulted; Sağ: BTC arzının büyüme eğilimi, kaynak newhedge

Ancak, 100% tedarik programı güvencesine yakın bir optimizasyon yapmanın gerekli olmadığını düşündüğüm için buna itiraz ediyorum. Sağladığınız her ek dokuz kesinlik, asimptotik olarak 100%'ye yaklaştığınızda önceki dokuzdan 10 kat daha az önemlidir. Doğru cevabın iki dokuz, üç dokuz veya dört dokuz olup olmadığını bilmiyorum ve umursamıyorum.

Bence hem Ethereum hem de Solana bugün gelecekteki tedarik çizelgeleri hakkında iki dokuz ile dört dokuz arasında bir kesinlik sunuyor. Evet, Ethereum, yakma mekanizması ve diğer faktörler göz önüne alındığında gelecekteki enflasyon hakkında daha yüksek kesinlik sunabilir, ancak diğer taraf hakkında emin olamazsınız, ancak yakma kısmını görmezden gelir ve sadece enflasyon kısmından bahsedersek, Ethereum Solana'dan daha yüksek garantiler sunabilir. Bu ifadeye katılıyorum. Bence ikisi de iki dokuz ile dört dokuz arasında ve bunun yeterli olduğunu düşünüyorum. Arz çizelgesinin garantilerini optimize etmek gerekli değildir ve bu, optimize etmek için yanlış bir yöndür.

Kesinlik için temel bir katmana ihtiyaç vardır, aksi takdirde para basabileceğiniz ve bunun gibi şeyler yapabileceğiniz itibari paraya geri döneriz ki bu da açıkça kötü bir durumdur. Tüm bunları değerler bağlamında ele almalıyız. Bitcoin'in değerleri açıktır ve Ethereum ve Solana'nın da iki dokuz ile dört dokuz arasında olduğunu düşünüyorum. O zaman soru şu: Tedarik programının ötesindeki temel değerler nelerdir? Ethereum'u yönlendiren temel değerin doğrulayıcı setinin merkeziyetsizliği olduğu anlaşılıyor. Bunu tek kelimeyle özetlemek isterseniz, buna bağımsız staking veya aile staking veya buna benzer bir şey diyebilirsiniz. Bunun tamamen doğru olup olmadığından emin değilim, ancak benim anlayışıma göre, muhtemelen adil bir tanımlama.

Ryan: Ayrıca şunu da ekleyebilirim ki, bununla ilgili özellikler sansür direnci ve geçersiz durum değişiklikleri gibi şeyler olabilir.

Kyle: Elbette, sansür direnci ve geçersiz durum değişiklikleri mekanik olarak çok farklıdır. L2 bugün açıkça tüm sansürü kontrol eden tek bir varlıktır ve merkezi olmayan sıralayıcı kümeleri vb. anlayıp anlayamayacaklarını görmek için değişebilirlerken, bugün itibariyle L2 açıkça N'ye 1 yapıdır. Bunların semantik ayrıntılarına takılmak istemiyorum, demek istediğim Ethereum'un temel değer önerisinin düğüm sayısını en üst düzeye çıkarmak olduğu ve bunun L1 zincir doğrulaması için ev hisselerini içerdiğidir. Bu, optimize edilebilecek bir değerdir. Amacınız kazanmaksa, optimize edilecek yanlış değer olduğunu düşünüyorum.

Bu sistemlerin özünde finansal sistem vardır. İlk günden beri merkezi olmayan bir NASDAQ inşa ediyoruz ve burada yaptığımız şey dünyadaki en iyi, en izinsiz, en erişilebilir finansal piyasaları inşa etmek. Bir yan ürün olarak ödemeler de yapabilirsiniz, çünkü finansal piyasalar nelerdir? Tek bir işlemde iki atomik ödeme gibidir. Yani ödemeler, dünyadaki herkesin erişebildiği finansal piyasalara dolaylı olarak dahildir.

Solana, tasarım kararlarında izinsiz erişim ve kriptografik olarak güvence altına alınmış varlık sahipliği sağlayarak dünyanın en büyük küresel finansal borsası olmaya açıkça çalışmaktadır. Bunlar iki farklı değerdir. Biri, belki sansür direnciyle ilgili belirli garantiler sağlayabilen doğrulayıcı setiyle ilgilidir, ancak L2 yol haritası göz önüne alındığında durum böyle değildir. Temelde ve doğru bir şekilde doğrulayıcı sayısını artırma hedefine dayanan geçerli durum transferi garantileriyle ilgili olabilir.

Diğeri, tüm finansal piyasalar için her şeyin sihirli bir şekilde tek bir durumda çalışması için en iyi atomik durum makinesini inşa etme hedefimizdir. Yani biri, kullanıcıların ne istediğine veya ne isteyebileceklerini düşündüğümüze dair kullanıcı merkezli bir işlevsel görünümdür ve diğeri ise sansür direnci ve durum geçişlerinin geçerliliğine dair daha soyut bir kavramdır.

Söylemek istediğim son şey, Bitcoin'in gelecekteki tedarik çizelgelerinin sözde dokuz dokuz kesinliğini sağlamasıdır ki bence bu gereksizdir. Ethereum'un sözde dokuz dokuz durum geçiş geçerlilik garantileri için optimize ettiğini söyleyebilirsiniz. Bu, dünyayı düşünmenin entelektüel ve akademik bir yoludur, ancak bence yanlış yoldur.

Önemli olan nokta, herhangi bir zincir devletin geçerliliği açısından en önemli aktörlerin, zincirle etkileşimde bulunan merkezileşmiş varlıklar olmasıdır.

Stabilcoin ihraççıları ile CEX arasında bir köprü

Esas olarak stablecoin ihraççıları ve merkezi borsalar, çünkü bunlar kullanıcı mevduatlarını kabul eden, kullanıcı hesaplarından borçlandıran ve ardından kullanıcıların itibari para veya diğer zincir dışı varlıkları çekmelerine izin veren kuruluşlardır. Dolayısıyla bu kuruluşlar bu sistemlerin işletilmesinde çok önemlidir çünkü geleneksel itibari para sistemi bir süre daha var olmaya devam edecektir. Belki 50 yıl değil, ancak en azından öngörülebilir gelecek için, en azından 5 yıl, belki 10 yıl, hatta 20 yıl veya daha uzun süre, bu sistemler var olmaya devam edecektir. Ve dünyadaki servetin çoğu hala bu sistemlerde ifade edilecektir. Bu kripto para meselesine sahibiz ve açıkçası kripto büyüyor. Ve bu iki şey arasındaki köprü çok önemlidir ve en önemli iki paydaş grubu stablecoin ihraççıları ve açıkçası bu köprüleri sağlayan CeFi borsalarıdır.

Coinbase, mevduatlarınızı kabul etmek ve sonunda banka hesabınıza dolar çekmenize izin vermek için düğümler çalıştırır veya Circle, sabit paraları kabul etmek için düğümler çalıştırır ve bunları dolarla değiştirmek isterseniz, size dolar gönderirler. Coinbase ve Circle, kaç tane başka düğümün var olduğunu umursamaz, sadece yerel düğümlerinin durumunun konsensüste nasıl temsil edildiğiyle ilgilenirler. Tüm bu kuruluşların iş mantığı açıktır. Her şeyi kaydeden bir Web2 veri tabanları vardır ve sonra, Bekle, yerel blok zinciri düğümüm bana Solana ağının, Ethereum ağının veya Arbitrum ağının durumunu söylüyor? derler. Bu bilgileri, hangi varlıkların girip çıkacağına karar vermek için kullanırlar.

Elbette, konsensüse önem veriyorlar çünkü devletin güncellenmesi gerekiyor, bu yüzden konsensüs kesinliğine ulaşmanın 2/3 eşiğini önemsiyorsunuz, ancak konsensüs kesinliğine ulaştığınızda, onlarla aynı fikirde olan bir kişi, beş kişi, beş bin veya beş milyon kişi olması umurlarında değil, zincirin ucunda olduklarını ve bu kişilerin gerçek dünyaya açılan gerçek köprü olduğunu bildikleri sürece.

Bu nedenle, evdeki etkin durumumu bilme yeteneğimi optimize etmenin, özellikle geleneksel finansmana geri dönüş ihtiyacı göz önüne alındığında, optimize edilecek yanlış değişken olduğunu düşünüyorum.

David: Kyle, bir süre önce Amsterdam'daki Solana Breakpoint etkinliğine gittiğimi hatırlıyorum ve bu Solana topluluğuna ve Solana geliştiricilerinin nasıl olduğuna dair ilk derin dalışımdı. Bu farklı kripto kabilelerinin arketiplerini anlamak, bu kripto endüstrisinin insanlara sunabileceği en ilginç şeylerden biri, Bitcoin topluluğu, Ethereum topluluğu ve şimdi de Solana topluluğu gibi. Solana geliştiricileri daha çok iş odaklı, müşterilerini anlıyor ve müşterileriyle iletişim kuruyor ve dediğiniz gibi bunu çok iyi yapıyorlar.

Ancak, Rune Christensen gibi Ethereum'daki geliştiriciler, MakerDAO için yeni yolun bir parçası olan "Son Oyun"un, merkezileşmeye doğru eğilim gösteren yepyeni bir blok zinciri başlatmak olduğunu öne sürdüler. Aynı gün, Vitalik tüm MKR'sini sattı ve bu seçimlere katılmadığını belirtti.

Vitalik bir zamanlar Bitcoin Maksimalizminin Savunması adlı bir makale yazmıştı ve burada güvenliği optimize etmenin Dokuz Dokuzunun Galadriel'in ışığı gibi olduğunu, diğer tüm ışıklar söndüğünde sizin için karanlığı aydınlatan ışık olduğunu söylemişti. Bu yüzden bunun Solana geliştiricileri ile Ethereum eleştirmenleri arasındaki değerlerde bir fark olabileceğini düşünüyorum.

Ethereum'un eleştirmenleri, Solana'nın yalnızca işler iyi gittiğinde işe yaradığını söyleyebilirler; ancak işler kötüye gittiğinde Ethereum'a, o "dokuz dokuzluk" ağ güvenliğine ihtiyacınız olur; çünkü bu ek güvenlik garantileri, ağın ve üst katman uygulamalarının gerçekten çalışıp çalışmayacağını belirleyecektir.

Ethereum ve Solana, kim kazanacak? Değerlerdeki farklılıklar

Kyle: Tamam, bu tartışmayı biraz düşüneyim. Aslında, bu daha önce Coinbase ve Circle hakkında söylediklerime geri dönüyor. Krizden bahsedelim, örneğin FTX olayından sonra, Solana'nın daha az doğrulayıcısı mı vardı? Cevap evet olmalı, ancak tam olarak belirli durumun ne olduğunu bilmiyorum, ancak cevabın evet olduğunu varsayalım. Piyasa değeri düştü mü? Açıkçası çok düştü. TVL (toplam kilitli değer) çok düştü. Sabit coin'lerin ihracı da çok azaldı. Çok sayıda Solana kilidi açıldı ve Aralık 2022 dönemine bakarsanız, bu aslında Twitter'da çok fazla FUD'a (korku, belirsizlik ve şüphe) neden oldu ve çok sayıda Solana'nın kilidinin açıldığı ve insanların satabileceği konusunda endişeler vardı. O sırada içten içe de endişeliydik, aman tanrım, çok sayıda Solana kilidi açılıyor, fikir birliği sorunları olacak mı? Fikir birliği başarısız mı olacak? Bir tür zincirleme reaksiyon çöküşü mü olacak? Ama sonunda hiçbir şey olmadı.

Yani demek istediğim, bağımsız staker'ların evde kalma yeteneklerini optimize etmenin işlevsel olarak yararlı bir hedef olmadığıdır. Elbette, kodun hatasız olmasını istersiniz, sistemin çökmesini ve arızalanmasını istemezsiniz. Konsensüs güvenliğini etkileyebilecek kilit açma hızıyla ilgili faktörler varsa, bu faktörleri anlamanız gerekir. Ethereum'un bunun için Solana'dan daha katı bir çerçevesi vardır ve Solana'nın bunun için neredeyse hiçbir çerçevesi yoktur ve aslında kilit açma ve konsensüs güvenliği açısından çok ilkeldir. Ancak en azından şimdiye kadar, deneyim bunun önemli olmadığını göstermiştir. Belki gelecekteki bir krizde bu değişir, bilmiyorum. Ancak açıkça bir kriz yaşadık ve hiçbir şeyi etkilemedi.

Gerçekten önemli olan, aslında blockchain'e güven için doğru çapa olan CeFi köprüsünün algısıdır; bu, özellikle kripto topluluğundaki insanlar için biraz sezgiye aykırıdır, çünkü hepimiz fikir birliğimizin içsel olduğuna ve kriptoekonomik güvenlik sistemlerimize ve fikir birliği mekanizmalarımıza dayandığına inanmak istiyoruz. Mekanik olarak, bu açıkça doğrudur çünkü ağ fikir birliğine ulaşmalıdır ve fikir birliği, kesinlikle kanıt mekanizmasına dayalı ağın durumunun içsel bir işlevidir. Ancak yeterli değildir çünkü bu sistemler izole bir şekilde var olmazlar, 2024'te dünyada var olurlar ve ekonomik faaliyetin büyük çoğunluğu hala eski yolda gerçekleşir. Eski yoldan yeni yola köprü, yeni sistemin çalışması için kritik öneme sahiptir. Önemli olan bu katılımcılardır.

Değerler sorusuna geri dönersek, bu değerler için optimizasyon yapabilirsiniz, bu harika, ancak bunun işlevsel olarak alakalı bir değer kümesi olduğunu düşünmüyorum. Bence deneysel kanıtların çoğu görüşümü destekler. Elbette, bazı tuhaf kuyruk riskleri olduğunu ve bunun doğru olduğunu söyleyebilirsiniz ve asimptotik başarısızlık riskini azaltmak için daha fazla dokuzu takip etmeye devam edebilirsiniz. Ancak aynı zamanda kendinize şu soruyu sormalısınız: Beşinci dokuz, altıncı dokuz veya yedinci dokuz garantisi için işlevselliği, değer yakalamayı ve tüm ekosistemin esnekliğini feda etmeli miyiz? Bu, optimizasyon için doğru yön mü?

Ryan: Bu harika bir sohbetti ve bu bölüm yayınlandıktan sonra Twitter akışını şimdiden hayal edebiliyorum ve David ve benim şovda zamanında çürütmediğimiz için çok üzgün olan birçok ETH boğası kesinlikle olacak. Ancak bence bu bölümün amacı sizin görüşlerinizi duymak, çünkü piyasadaki mevcut durum, en azından bu döngüde, ETH'nin Bitcoin ve Solana arasında sıkıştığını gösteriyor. Bitcoin'in anlatısı parasal primini vurgularken, Solana meme coin'leri, pratikliği, kullanım kolaylığı ve parçalanmaması sayesinde birçok kullanıcıyı kendine çekiyor. Bu bakış açısından, bu sohbet çok faydalı.

Kyle, eğer istersen senden yapmanı istediğim son bir şey var, karşıt görüşe biraz destek sağlaman. Ethereum'a ilişkin görüşünün gücü, yol haritası ve Ethereum'un bir varlık olarak değeri konusunda yanılıyorsan, nerede yanılıyor olabilirsin? Görüşüne karşı en iyi argümanlar nelerdir?

「ETH'yi desteklersem」

Kyle: Ethereum ayrıcalıklı bir düzenleyici konuma sahip ve Solana'nın yok. Bu açıkça doğru. Ethereum ekosisteminin genel boyutu da Solana ekosisteminden daha büyük. Aslında, burada önemli olanın TVL'nin (kilitli toplam değer) boyutu değil, insan sermayesinin boyutu olduğunu düşünüyorum. Açıkçası, Ethereum kampında Solana kampındakinden çok daha fazla yüksek IQ'lu insan var, sadece insan sayısının bir fonksiyonu olarak. Medyan veya ortalama hakkında yorum yapmıyorum, bunun ilgili değişken olduğunu bilmiyorum veya düşünmüyorum, ancak Ethereum'da açıkça daha fazla süper yüksek IQ'lu insan var. Bu geçmişte her zaman doğruydu, şimdi de doğru, gelecekte değişip değişmeyeceğinden emin değilim, ancak bugün doğru.

Dünyayı ileriye götüren şey, çok zeki insanların sıkı bir şekilde bir şeyler üzerinde çalışmasıdır ve açıkçası, çok çalışan ortalama insanlar dünyada kademeli ilerlemeyi sağlamaz. Yenilik, çok zeki, motive olmuş, çok çalışan insanlar tarafından yönlendirilir ve Ethereum'da Solana'dan daha fazla bu insanlardan vardır. Bu yüzden insan sermayesi argümanının makul bir argüman olduğunu düşünüyorum. Ancak, insan sermayesi argümanının, insan sermayesinin kullanılmasını temelde engelleyen sistem tasarımındaki sınırlamalarla karşı karşıya olduğunu düşünüyorum. Ancak insan sermayesinin toplam miktarı hala tartışmasız bir şekilde Ethereum lehine önyargılı. Bunlar muhtemelen en iyi iki argümandır.

Ethereum ve Solana ekosistemlerinin geliştirici kaynakları ve insan sermayesi durumlarının karşılaştırılması. Görsel kaynağı: Electric Capital

Katman 2'nin Solana üzerinde bir etkisi var mı?

Ryan: Layer 2'nin Solana üzerinde bir etkisi olacağını düşünüyor musunuz? Solana'nın Layer 2'yi bir şekilde benimsemeye başlayacağını düşünüyor musunuz?

Kyle: İnsanlar Solana'da Eclipse gibi 2. Katmanları başlatacaklar ve Eclipse Ethereum'a çapraz zincirli olsa da Solana için 2. Katman üzerinde çalışan insanlar var. Bu projeler için açıkça çok sayıda teklif aldık ve hepsini reddettik. Var olacaklar mı? Evet. Herhangi bir anlamlı ölçekte kullanılacaklar mı? Şüpheciyim. Bunlar izinsiz sistemler, bu yüzden açıkça var olacaklar. Bir niş bulacaklarından şüpheleniyorum, ki bunun aslında oldukça olası bir sonuç olduğunu düşünüyorum, ancak birçok ekonomik faaliyetin yerini alacaklarından çok şüpheliyim.

David: En sevdiğiniz Ethereum Layer 2 hangisidir?

Kyle: Bana hepsi aynı görünüyor. Aslında en ölümcül kusurlarından birinin bu olduğunu düşünüyorum. Farklı olmaya çalışarak çok fazla enerji harcıyorlar, ancak gerçekte neredeyse aynı EVM (Ethereum Sanal Makinesi) ve aynı uygulamalar. Bu yüzden bana göre, birbirinin yerine kullanılabilirler.

Ryan: Kyle, David sonunda Ethereum hakkında güzel bir şey söylemeni sağlamaya çalışıyordu. Öyleyse neden bununla bitirmiyoruz? Ethereum hakkında güzel bir şey söyle, tamam mı? En azından Vitalik hakkında güzel bir şey söyle.

Kyle: Oldukça iyi olan insan sermayesi kısmını seviyorum. Ethereum Vakfı'nın, güvenilir bir şekilde tarafsız (ya da en azından güvenilir bir şekilde tarafsız-vari) olduğunu iddia eden bir sistemi yönetmek için birçok doğru norm ve standart yaratmada büyük bir rol oynadığını düşünüyorum. Birçok açıdan aşırıya kaçtıklarını düşünüyorum. Ancak orijinal Ethereum kurucuları arasındaki ayrışma, Charles ve Vitalik arasındaki gibi, kurumsal ve kâr amacı gütmeyen kuruluşlar arasındaydı. O kritik anda doğru seçimleri yaptıklarını ve geçerli olan ve çoğu L1 vakfının benimsediği ve benimsemesi gereken birçok norm ve standart yarattıklarını düşünüyorum. Bunun oldukça etkili olduğunu düşünüyorum.

Ryan: Kyle, bugün Bankless'ta bize katıldığın için çok teşekkür ederim. İlginç bir tartışma oldu. Bakış açını paylaştığın için teşekkür ederim. Bir Ethereum destekçisi olarak, bunun ayı piyasasının dibi olmasını umuyorum, ancak asla bilemezsiniz. Bunlar elbette zıt bakış açıları, ancak bugün bizimle vakit geçirdiğin için çok teşekkür ederim.

Son olarak, elbette, her zamanki feragatnamemizle bitirmeliyiz. Yukarıdaki tartışmaların hiçbiri finansal tavsiye değildir. Kripto para birimi risklidir ve paranızı kaybedebilirsiniz, ancak batıya doğru ilerliyoruz. Bu sınır ve herkes için değil, ancak Bankless yolculuğunda bize katıldığınız için mutluyuz. Herkese teşekkür ederiz.

Bu makale internetten alınmıştır: Multicoin Ethereum'dan bahsediyor: ETH'de ne yanlış gitti?

İlgili: L2 Neden Ethereum'u Deflasyona Uğratmayacak?

Orijinal yazar: BREAD , Crypto KOL Orijinal çeviri: Felix, PANews Kripto topluluğunda L2'lerin Ethereum'un tekrar deflasyona girmesine neden olacağına dair bir görüş dolaşıyor. Bu ifade yanlıştır ve bunu kanıtlayacak örnekler zaten mevcuttur. Bu, L2, blob'lar ve Ultrasound Money mem'inin ana ağ kullanıcıları olmadan neden öleceği hakkında bir rapordur. (Not: Ethereum ile ilgili, uzun vadede deflasyonist olma potansiyelini vurgulamak için kullanılan bir mem. Temel kavram, altın veya Bitcoin arzı sınırlandırılırsa ve Sağlam Para olarak kabul edilirse, Ethereum arzının azaldığı ve Ultrasound Money olarak kabul edilmesi gerektiğidir.) Önemli noktalar: L2'ler yalnızca hem blob hem de normal ücretli piyasalar doymuşsa ETH'yi deflasyona uğratır L2 büyük ölçüde…