Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Orijinal makale yazan:Yaş Agarwal

Odaily Planet Daily Golem tarafından derlendi ( @web3_golem )

Altyapı anlatılarını zorlayan VC'leri dinlemeyi bırakın;

Şimdi likit fonların yükseliş fırsatı;

Kullanıcılar için ürünler geliştirin, spekülasyonu benimseyin ve gelir elde etmeye çalışın;

Düşük başlangıç maliyetleri nedeniyle Solana deneme yapmak için en iyi yerdir.

"Rakiplerinizin konuşmasına izin verin, kendilerini güvende tutacak bir ağ öreceklerdir."

İki hafta önce “ Kesme Bloğu Dragonfly'dan Haseeb ve Tom, Ethereum ile Solana arasındaki bir bölümde bir dizi argüman ortaya koydular ve bu argümanlar aşağı yukarı şöyleydi:

Solana'nın VC ekosistemi tamamlanmamış;

Solana'daki sermaye miktarı Ethereum'a göre çok daha düşüktür ve memecoin dışında Solana ekosisteminde başarılı oyuncu sayısı azdır;

Solana bir memecoin zinciri, belki de bir DePIN zinciri olarak görülüyor. Solana'nın TVL'si sadece $5 milyar olup, TAM'ını (toplam adreslenebilir pazar) sınırlandırıyor;

Ethereum'da lansman yapmak, ABD'de "bir iş kurmak" gibidir çünkü daha yüksek bir EV değerine sahiptir;

Solana'nın Gini katsayısı daha yüksektir (eşitsizlik daha fazladır).

Bu yazıda yukarıdaki argümanları tekrar ele alacağız, büyük fonların yapısal sorunlarını ve bu sorunların onları altyapıya yatırım yapmaya nasıl ittiğini ve aynı zamanda kurucuları kötü tavsiye bataklığına nasıl sürüklediğini vurgulayarak. Son olarak, EBOLA'ya (EVM Bags Over Logic Affliction) düşmekten nasıl kaçınılacağına dair tavsiyeler paylaşacağız . (Odaily Notu: EBOLA aslında bulaşıcı bir virüsün adıydı, bu da Ethereum VC'lerinin altyapıya olan hevesinin bir hastalık gibi ve bulaşıcı olduğu anlamına geliyor.)

Gibi Zambak Liu EBOLA'nın (EVM Bags Over Logic Affliction) Ethereum VC'lerini etkileyen bir hastalık olduğunu ve özellikle büyük birinci kademe VC firmaları için yapısal bir sorun olduğunu söyledi.

Dragonfly gibi büyük bir fonu ele alalım; $650 milyon 2022 yılında Tiger Global, KKR ve Sequoia gibi 1. seviye LP'lerden büyük ihtimalle altyapı odaklı bir tez ortaya koyduğu için.

Dragonfly gibi büyük fonlar, sermayelerini belirli bir süre (örneğin iki yıl) içinde dağıtmaya yapısal olarak teşvik edilir. Bu, kademeli olarak daha büyük turları ve daha yüksek değerlemeleri finanse etmeye istekli olacakları anlamına gelir. Daha büyük turları finanse etmezlerse, sermayeyi dağıtamayacak ve LP'lerine geri vermek zorunda kalacaklardır.

GP'ler (genel ortaklar) her yıl yönetim ücretleri (toplanan sermayenin 2%'si) ve çıkıştaki başarı ücretleri (getirilerin 20%'si) aracılığıyla para kazanırlar. Bu nedenle, risk ayarlı bir bakış açısından, fonların ücret biriktirmek için daha fazla fon toplama teşviki vardır. Altyapı projelerinin (toplamalar/işbirliği/yeniden ipotek gibi) özellikle 2021-2022'de milyarlarca dolarlık başarılı altyapı çıkışlarıyla $1 milyar+ FDV'lere kolayca ulaşabileceği göz önüne alındığında, altyapı projelerine fon dağıtmanın EV değeri olumludur. Ancak bu, Silikon Vadisi'nin sermayesi ve uyumluluk motoru tarafından yönlendirilen kendi yarattıkları bir anlatıdır.

Altyapının anlatı mantığı şöyledir:

Para ağı, bilgi ağında başarılı olmak için vardır. Bu yüzden Web3 olarak adlandırılır;

İnsanlar 1990'larda yapabilselerdi TCP/IP veya HTTP'ye "yatırım" yaparlardı, ancak artık ağ belirteçleri aracılığıyla altyapıya yatırım yapabiliyoruz;

Blockchain altyapısı bu neslin “TCP/IP ve HTTP protokolleri”dir ve insanlar buna güveniyor.

Oldukça ilgi çekici bir anlatı ve bu anlatının bir miktar da içeriği var. Ancak soru şu ki, 2024'te, NFT topluluğunun ultra yüksek pazar potansiyelini desteklemek için TPS'yi özel olarak artıran bir EVM L2'nin doğuşunu gördüğümüzde, küresel para birimi için TCP/IP tesisleri inşa etme orijinal amacından uzaklaşmış mıyız? Yoksa bu orijinal amaç, büyük kripto fonlarının (Paradigm/Polychain/a16z kripto gibi) fon ekonomileri tarafından mı yönlendiriliyor?

Bu altyapı anlatısı yüksek değerlemelere yol açabileceğinden, birçok ana akım EVM uygulamasının projenin değerlemesini artırmak için L2'yi duyurduğunu veya başlattığını gördük. Piyasaların EVM altyapısına olan ilgisi neredeyse çılgıncaydı, öyle ki en iyi NFT projeleri bile Tombul Penguenler L2'yi başlatmak zorunda kaldım.

Örneğin Ethereum'daki EigenLayer'ı ele alalım, $171 milyonluk yatırıma rağmen, önemli bir etki yaratmaktan, hatta gelir elde etmekten çok uzak, ancak bazı VC'leri ve içeridekileri (token'ların 55%'sini elinde tutanlar) zengin edecek. Düşük tirajlı, yüksek FDV'li projeler makul eleştiriler aldı, peki düşük etkili, yüksek FDV'li projelere yönelik eleştiriler ne olacak?

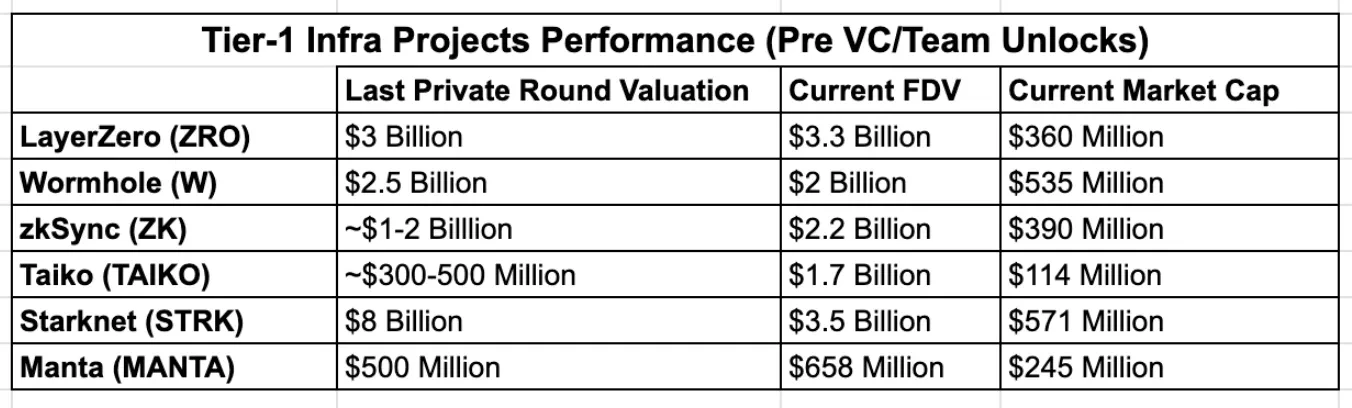

Altyapı balonu patlamaya başladı ve birçok birinci kademe altyapı projesi bu döngüde özel tur değerlemelerinin altında token çıkardı. 6-12 ay içinde büyük bir kilidin açılmasıyla VC'ler sıkıntıya girecek ve kimin daha hızlı koşabileceğini görmek için bir rekabete dönüşecek.

Perakende yatırımcılar arasında yeni bir anti-VC coin duygusu dalgasının olmasının bir nedeni var. Daha fazla VC = daha yüksek FDV, düşük dolaşımlı altyapı.

EBOLA ayrıca, VC'lerin kurucuları ürün vizyonlarıyla uyuşmayan zincirler kurmaya yönlendirmesiyle, umut vadeden uygulamaları/protokolleri de mağdur ediyor. Düşük performansı ve gülünç derecede yüksek gas ücretleri nedeniyle birçok sosyal uygulama, kullanıcı merkezli uygulama veya yüksek frekanslı DeFi uygulaması Ethereum ana ağında asla gerçekleştirilemeyecek.

Ancak, alternatiflerin mevcudiyetine rağmen, bu uygulamalar hala Ethereum üzerine inşa ediliyor ve bu da kavramsal olarak umut verici olmalarına rağmen, güvendikleri altyapının "kavram kanıtı"nı geçememesi nedeniyle daha fazla ilerleme kaydedememelerine neden oluyor. Bunun örnekleri çoktur, örneğin Enzim Finansı (2017) daha yeni SocialFi uygulamalarına kadar Arkadaş Teknolojisi , Fantezi Üst , Ve Bıldırcın Finansmanı (2024).

Almak Lens Protokolü örneğin, $15 milyon toplayan ve fonlama nedeniyle Polygon'da çalışan (şimdi başka bir nedenle zkSync'e geçiyor) hibe etmek ) L3'lerini korurken. Altyapı parçalanması, aksi takdirde temel bir sosyal grafik haline gelebilecek olan Lens Protokolü'nün başarısızlığına yol açtı. Buna karşılık, Farcaster daha Web2 odaklı bir yol olan hafif bir altyapı yaklaşımı benimsedi.

Bunun son örneği IP blok zinciridir Hikaye Protokolü a16z liderliğinde toplam $140 milyonluk finansmanı tamamlayan . Uç noktaya itilmiş olsalar bile, Tier 1 VC'ler hala altyapı anlatılarına iki katına çıkıyorlar. Ancak dikkatli gözlemciler yeni çıkış yollarını fark etmiş olabilir: altyapıdan belirli uygulama altyapısına doğru anlatıların evrimi, ancak bunlar genellikle kanıtlanmış Cosmos SDK'sı yerine kanıtlanmamış EVM yığınları (OP gibi) üzerine kuruludur.

Mevcut risk sermayesi piyasası sermayeyi verimli bir şekilde tahsis etmiyor. Kripto girişimleri, önümüzdeki 24 ay içinde özel tohumdan Seri A'ya kadar belirli turlara dağıtılması gereken milyarlarca dolarlık varlıkları yönetiyor.

Öte yandan likit sermaye tahsisçileri, ister "risksiz" hazinelerden kripto varlıkları tutmaya olsun, küresel fırsat maliyetlerine karşı oldukça hassastır. Bu, likit yatırımcıların risk yatırımcılarından daha verimli olacağı anlamına gelir.

Mevcut piyasa yapısı:

Kamu piyasası: yetersiz sermaye arzı ve yüksek kaliteli projelerin aşırı arzı

Özel sermaye piyasası: aşırı sermaye arzı ve yüksek kaliteli projelerin yetersiz arzı

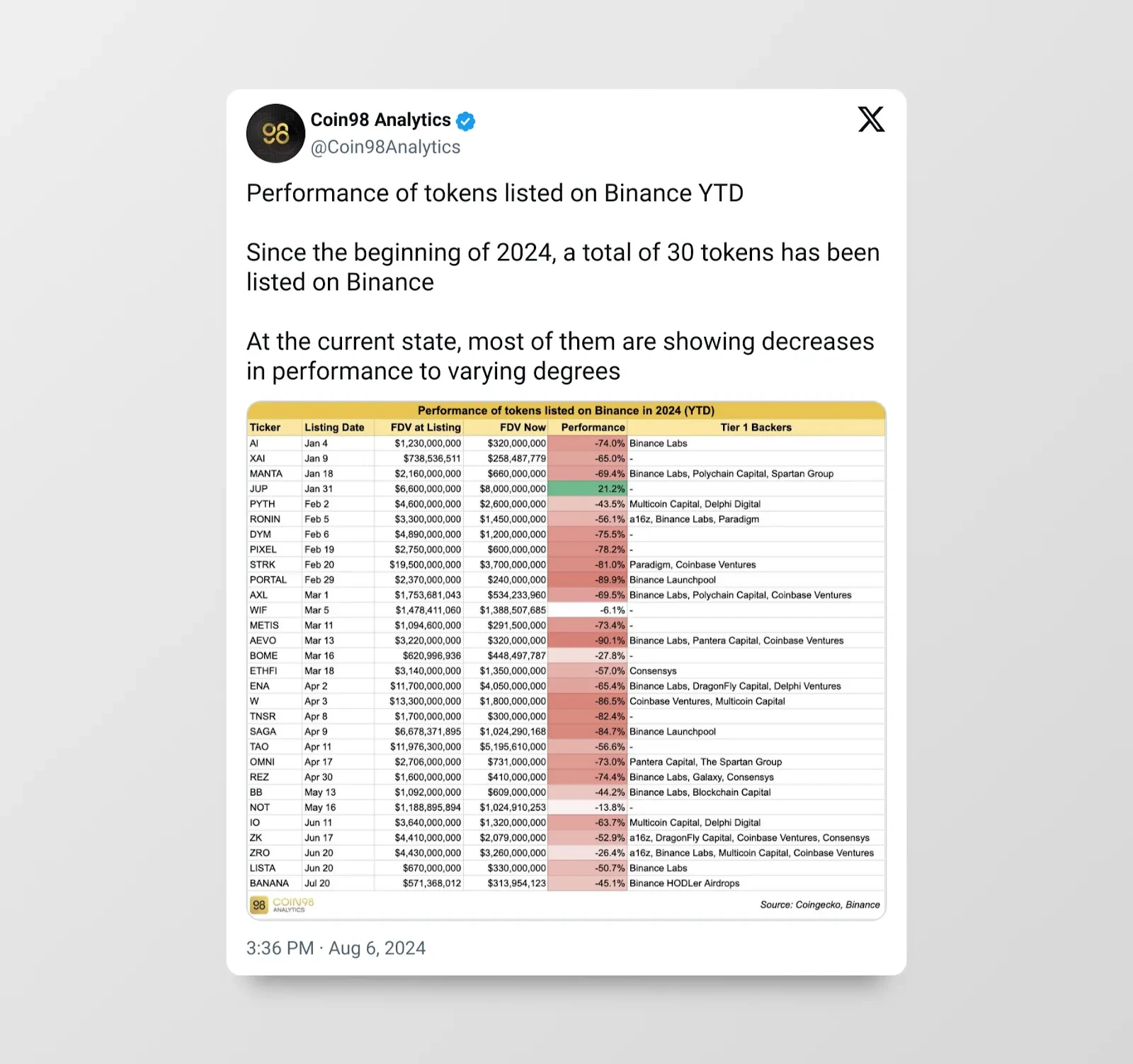

Bu yılki token listelemelerinin de kanıtladığı gibi, yetersiz halka açık piyasa sermayesi arzı zayıf fiyat keşfine yol açıyor. Yüksek FDV ihracı 2024'ün ilk yarısında önemli bir sorun. Örneğin 2024 yılının ilk altı ayında ihraç edilen tüm token'ların toplam FDV'si $100 milyara yakın olup, ilk 10 ila 100 token'ın toplam piyasa değerinin yarısını oluşturmaktadır.

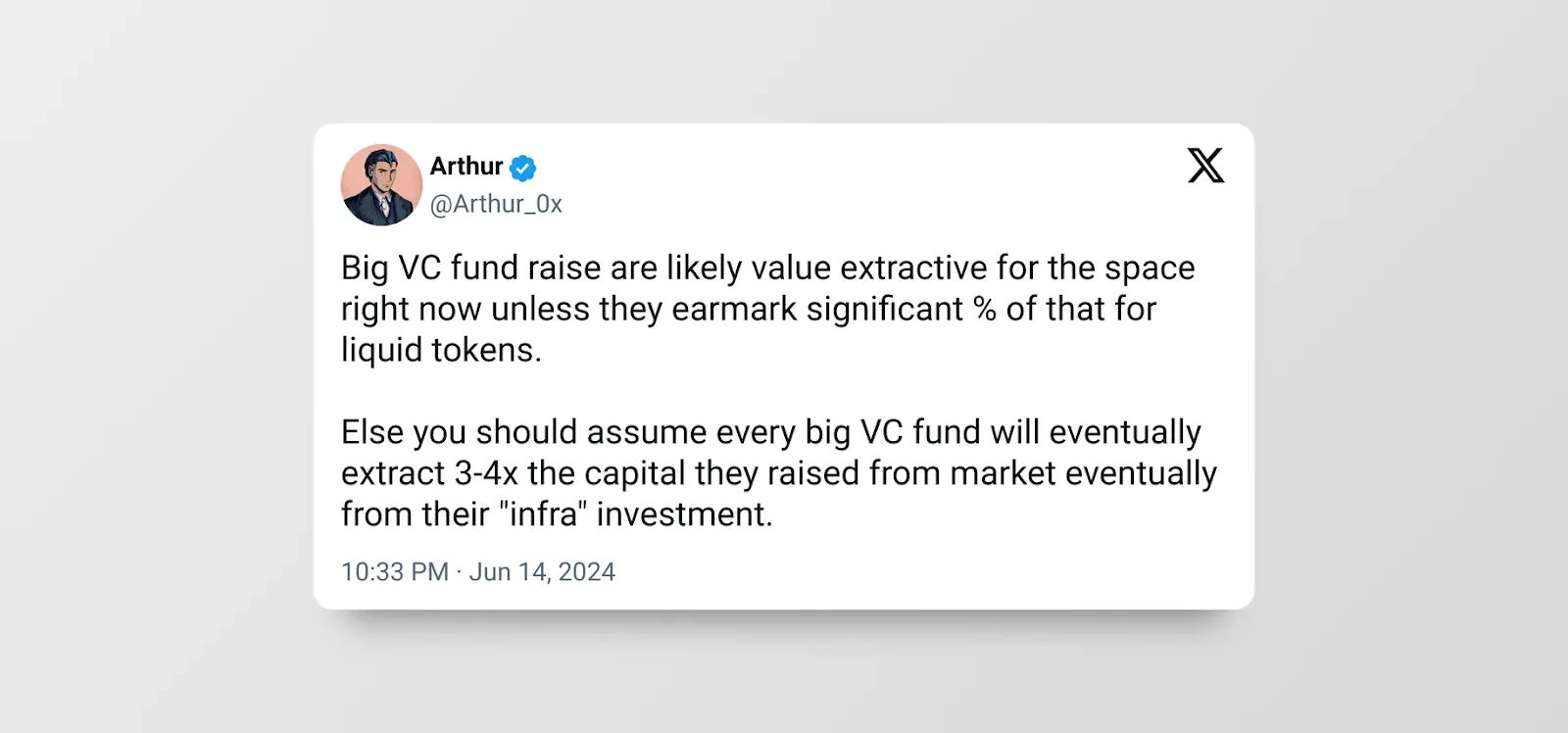

Özel girişim sermayesi pazarı daralıyor. Hasib Bu fonların önceki fonlardan daha küçük olduğunu ve bunun bir nedeni olması gerektiğini, aksi takdirde Paradigm'in mümkün olsaydı önceki fonuyla aynı büyüklükte para toplayacağını kabul etti.

Yapısal olarak bozuk bir risk sermayesi piyasası sadece kripto para sorunu değildir.

Kripto para piyasasının, çöken girişim sermayesi piyasasının sorunlarını çözmek için halka açık piyasalarda yapısal alıcılar olarak daha fazla likit fona ihtiyacı olduğu açıktır.

Sorunları bir kenara bırakalım, şimdi potansiyel çözümlerden ve sektör olarak, hem kurucular hem de yatırımcılar için yapılması gerekenlerden bahsedelim.

Likidite fonları esas itibariyle halka açık olarak işlem gören likit token'lara yatırım yapar veya bunları elinde tutar. Gibi Arthur DeFiance'ın belirttiği gibi, verimli bir likit kripto para piyasası aktif temel yatırımcıların varlığını gerektirir, bu da likit kripto fonlarının büyümesi için bolca alan olduğu anlamına gelir. Açık olmak gerekirse, şu anda spot likit fonları tartışıyoruz; kaldıraçlı likit fonlar (veya hedge fonları) son döngüde kötü performans gösterdi.

Tushar ve Kyle Multicoin'i kavradı bu kavram 7 yıl önce Multicoin Capital'i kurduklarında. Bir likidite fonunun hem risk sermayesi ekonomisini (aşırı getiri elde etmek için erken token'lara yatırım yapmak) hem de halka açık piyasanın likiditesini sağlayabileceğine inanıyorlardı.

Bu yaklaşımın birçok avantajı vardır, örneğin:

Kamu piyasası likiditesi, tezleri veya yatırım stratejileri değiştiğinde istedikleri zaman çıkış yapmalarına olanak tanır;

Riski azaltmak için rekabet eden protokollere yatırım yapma yeteneği. Trendlere yatırım yapmak, bu trendler içinde belirli kazananları seçmekten genellikle daha kolaydır, bu nedenle likit fonlar belirli bir trend içinde birden fazla token'a yatırım yapabilir.

Tipik girişim sermayesi fonları yalnızca sermayeden fazlasını sağlarken, likidite fonları da çeşitli destek biçimleri sağlayabilir. Örneğin, likidite desteği DeFi protokollerinin soğuk başlatma sorununu çözmeye yardımcı olabilir ve bu likidite fonları ayrıca yönetişime aktif olarak katılarak ve protokolün veya ürünün stratejik yönüne girdi sağlayarak protokol geliştirmede pratik bir rol oynayabilir.

Ethereum'un aksine Solana, DePIN hariç olmak üzere 2023-2024'te daha küçük bir ortalama tur büyüklüğüne sahiptir; neredeyse tüm ilk büyük turların $5 milyondan az olduğu söyleniyor. Büyük yatırımcılar arasında şunlar yer alıyor: Sürtünmesiz Sermaye , 6 MV , Çoklu para , Anagram , Ve Büyük Beyin Holdingleri , ek olarak Kolezyum Solana Hackathon'larını düzenleyen ve Solana'yı geliştirmek isteyen kurucuları desteklemek için $60 milyonluk bir fon başlatan .

2023'e kıyasla Solana'nın ekosisteminde artık çok sayıda likit token var ve insanlar bu tokenlara erken yatırım yapmak için kolayca likidite fonları başlatabilirler. Örneğin Solana'da, her biri kendine özgü özelliklere sahip, $20 milyondan daha düşük piyasa değerine sahip bir sürü token var, örneğin: MetaDAO , CEVHER , GÖNDERMEK , Yukarı Kaya , vb. Solana DEX artık Ethereum'dan daha büyük bir işlem hacmiyle savaşta test edildi ve aktif token lansman platformları ve araçlarına sahip, örneğin: Jüpiter LFG , Meteora Alfa Kasası , Akış , Donanma , vesaire.

Solana'daki likidite piyasası gelişmeye devam ederken, likidite fonları ters yatırım seçeneği haline geliyor her iki birey (melek yatırım arayan) ve daha küçük kurumlar. Daha büyük kurumlar daha büyük likidite fonlarına bakmaya başlamalı.

Gibi Deniz Ravikant dedi, işe yarayan bir iş modeli bulana kadar küçük kalmalısınız. Girişimciliğin ölçeklenebilir ve tekrarlanabilir bir iş modeli bulmakla ilgili olduğunu söyledi. Yani kurucuların gerçekte yaptığı şey iş bulmaktır ve tekrarlanabilen ve genişletilebilen bir iş modeli bulana kadar çok küçük ve çok, çok düşük maliyetli kalmalısınız.

Gibi Tarun Çitra Ethereum'un Solana'dan çok daha yüksek başlangıç maliyetlerine sahip olduğunu belirtiyor. Yeterince yenilikçi olmak ve iyi bir değerleme sağlamak için genellikle çok fazla altyapı geliştirmenin gerekli olduğunu belirtiyor (örneğin tüm uygulama bir rollapp hayranı haline geliyor). Altyapı projeleri doğası gereği daha fazla kaynak gerektirir çünkü oldukça araştırmaya bağımlıdırlar ve az sayıda Ethereum uygulamasını entegre etmeye ikna etmek için bir araştırmacı ve geliştirici ekibinin yanı sıra çok sayıda ekosistem/BD uzmanının işe alınması gerekir.

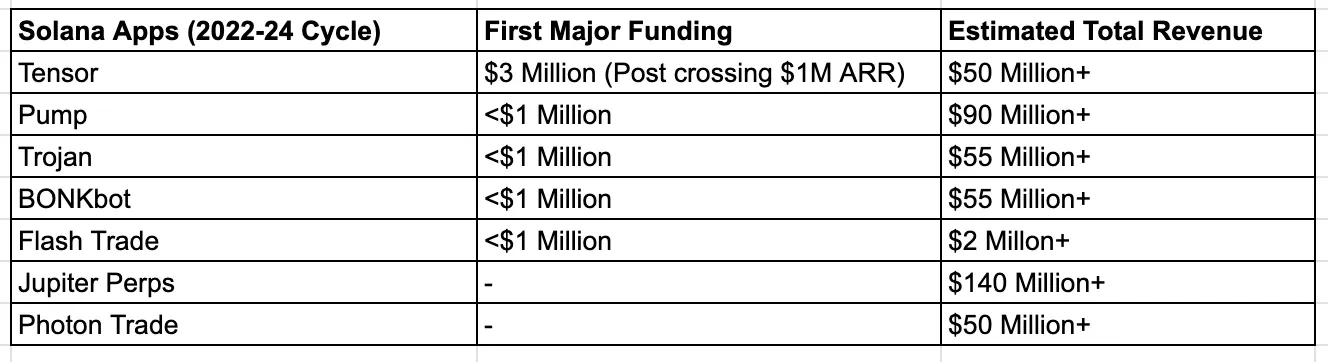

Ancak Solana'daki uygulamaların altyapıyla çok fazla ilgilenmesine gerek yok; bu, Solana altyapı girişimleri (örneğin) tarafından hallediliyor. Helius / Jito / Triton veya diğer protokol entegrasyonları). Genel olarak konuşursak, Uniswap, Pump.fun ve Polymarket gibi uygulamaların başlamak için çok fazla sermayeye ihtiyacı yoktur.

Pump.fun, Solana'nın düşük işlem ücretlerinin "şişman uygulama teorisini" nasıl mümkün kıldığının mükemmel bir örneğidir; Pump.fun adlı tek bir uygulama, Solana'yı hasılat son 30 günde ve hatta bazı günlerde 24 saatlik gelirde Ethereum'u bile geçti. Pump.fun başlangıçta Blast ve Base'de başladı, ancak Solana'nın daha iyi sermaye hızına sahip olduğunu hemen fark etti. Alon Pump.fun'dan yapılan açıklamaya göre hem Solana hem de Pump.fun maliyetleri ve giriş engellerini azaltmaya kararlı.

Gibi Mert işaret etti, Topluluk/ekosistem desteği, ölçeklenebilir altyapısı ve hızlı teslimat felsefesi nedeniyle Solana, bir girişim kurmak için en iyi yerdir. Pump.fun gibi başarılı kullanıcı odaklı uygulamaların yükselişte olmasıyla birlikte, giderek daha fazla yeni girişimcinin (özellikle kullanıcı odaklı kurucuların) Solana'ya yöneldiğini görüyoruz.

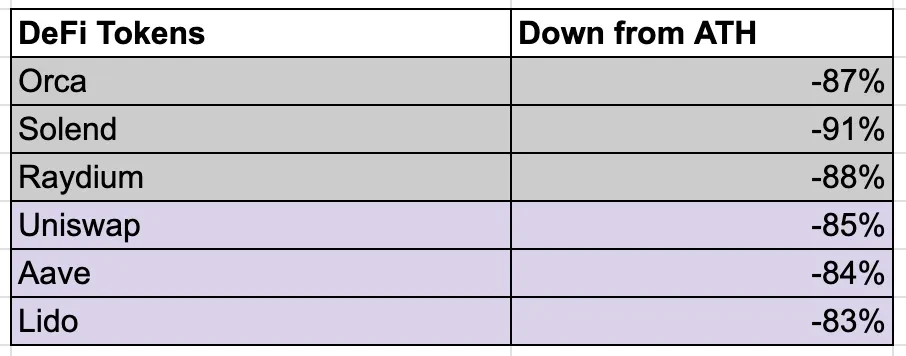

"Solana sadece memecoinler içindir" son birkaç ayda ETH maksimalistlerinin Solana'ya karşı en büyük argümanıydı, memecoinler Solana aktivitesine hakim ve Pump.fun resmen çekirdek. Birçok kişi Solana'daki DeFi'nin öldüğünü ve Orca ve Solend gibi Solana'daki mavi çip token'ların iyi performans göstermediğini düşünüyor, ancak istatistikler aksini gösteriyor:

Solana'nın DEX hacmi Ethereum'unkine benzerdir ve Jupiter 7 D hacmindeki en iyi 5 işlem çiftinin çoğu memecoin değildir. Aslında memecoin'ler yalnızca için Solana'da DEX hacmi yaklaşık 25%'dir (12 Ağustos itibariyle), Pump.fun ise Solana'da günlük işlem hacminin 3.5%'sini oluşturmaktadır.

Solana'nın TVL'si ($4.8 milyar) Ethereum'unkinden ($48 milyar) 10 kat daha küçüktür ve 5 kat piyasa değeri, daha derin DeFi penetrasyonu ve kanıtlanmış bir protokol ile hala daha yüksek sermaye kaldıracından yararlanmaktadır. Ancak bu, Solana'daki yeni projeler için TAM'ı sınırlamaz. En iyi örneklerden ikisi şunlardır:

(1) Kamino Lend, büyüdü $1,4 milyar sadece 4 ayda.

(2) PayPal USD 3 ayda $450 milyona ulaştı, üstün gelen Ethereum'un arzı, Ethereum'da bir yıldır bulunmasına rağmen $360 milyon.

Solana'da çok sayıda EVM blue chip token'ı kullanıldığından, TVL'nin gerçekleşmesi yalnızca zaman meselesidir.

Solana DeFi token'ının fiyatının önemli ölçüde düştüğünü iddia edebilirken, Ethereum'un DeFi blue-chip token'larının da aynı şekilde düştüğünü ve bunun esasen yönetişim token'larının değer birikimindeki yapısal bir sorun olduğunu söyleyebiliriz.

Solana, DePIN'in tartışmasız lideridir; Solana üzerine inşa edilmiş 80%'den fazla büyük DePIN projesi bulunmaktadır. Belki de ortaya çıkan tüm metaların (DePIN, Memecoin, tüketiciler) Solana üzerinde geliştirildiği, Ethereum'un ise 2020-2021'de meta (para piyasası, likidite madenciliği) lideri olmaya devam ettiği sonucuna varılabilir.

Kurucular için, fon ne kadar büyükse onları o kadar az dinlemelisiniz . Ürün-pazar uyumunu yakalamadan önce ürününüzü finansallaştırmanız için sizi teşvik edeceklerdir. Uber'in Travis Büyük girişim sermayedarlarının tavsiyelerini neden dinlemeyi bırakmanız gerektiğini çok iyi açıklıyor. Tier 1 VC'leri ve yüksek güvenilirlikli değerlemeleri takip etmek kesinlikle karlı olsa da, lansman için mutlaka büyük VC'lere ihtiyacınız yoktur. Özellikle ürün-pazar uyumunu bulmadan önce, bu yaklaşım sizi para toplama ve daha yüksek FDV'lerle lansman yapma döngüsüne hapseden değerleme yüklerine yol açabilir. Gerçekte lansman yaptığınızda zayıf performans, projenizin etrafında gerçekten dağıtılmış bir topluluk oluşturmayı daha da zorlaştırır.

Melek yatırımcı gruplarından platformlar aracılığıyla para toplamak Yankı Şu anda işleri yapmanın hafife alınan bir yoludur: dağıtım ve güçlü bir lansman için değerlemeyi takas edersiniz. İlgili kurucuları ve KOL'ları bulun ve onları işe almak için çalışın. Bu şekilde, sizi tam olarak destekleyen yüksek kaliteli inşaatçılardan ve etkileyicilerden oluşan erken bir destekçi topluluğu/ağı kurarsınız. İkincil/üçüncül VC'lerden ziyade topluluğa öncelik verin. Solana melek yatırımcılarından bazılarına selamlar Santiago , İsim , Tarun , Joe McCann , Ansem , R 89 Sermaye , Mert , Ve Çad Dev .

Şuna benzer bir hızlandırıcı seçin: İttifakDAO (tüketici projeleri için en iyisi) veya Kolezyum (Solana yerel fonu) yırtıcı olmayan ve vizyonunuzla daha uyumlu. Tüm girişim ihtiyaçlarınız için Superteam'i kullanın; bu bir kısayoldur.

Dikkat Teorisi: Jüpiter, halka açık piyasada $8 milyar FDV aldı, bu da piyasanın ön uçlara ve toplayıcılara değer vermeye başladığının güçlü bir kanıtı. Önemli olan, herhangi bir VC fonu almamış olmaları, ancak yine de tüm kripto para birimi alanındaki en büyük uygulamalar olmalarıdır.

Uygulama odaklı VC'lerin yükselişi: VC'ler burada milyar dolarlık çıkışlar gördüklerinde, büyük ihtimalle tüketici uygulamaları için aynı altyapı oyun kitabını izleyeceklerdir. Zaten ARR'de $100 milyon değerinde birçok uygulama gördük.

Bu makale internetten alınmıştır: Ethereum VC'leri altyapıya takıntılıdır ve uygulamaları görmezden gelirler, bu da uzun vadeli bir sorun haline gelmiştir

1 Ağustos 2024'te, önde gelen kripto varlık borsası ve Web3 teknoloji şirketi OKX'in yatırım kolu olan OKX Ventures ve küresel bir blok zinciri lideri olan Aptos Foundation, Aptos ekosisteminin büyümesini ve Web3'ün yaygın olarak benimsenmesini desteklemek için ortaklaşa yeni bir $10 milyon fon başlatacaklarını duyurdu. Fon, Aptos tabanlı kaliteli projelerin ve uygulamaların büyümesini sağlamak için Ankaa ile ortaklaşa işletilen bir hızlandırıcı program geliştirmek için kullanılacak. Aptos, zincir içi işlemleri daha güvenilir, kullanımı kolay ve güvenli hale getirmek için Move programlama dilini kullanan ölçeklenebilir bir Katman 1 PoS blok zinciridir. Hızlandırıcı, seçili Aptos ekosistemi projelerine risk desteği, odaklanmış rehberlik, piyasa maruziyeti ve OKX, Ankaa ve Aptos'tan ortak bir uzman ağı sağlayacaktır…