Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Orijinal makalenin yazarı: Gaurav Gandh

Orijinal çeviri: TechFlow

Borsalar sermaye piyasalarının temelidir ve temel amaçlarına katılımcılar arasında varlık ticaretini kolaylaştırarak ulaşırlar. Herhangi bir borsanın temel amacı, karşı taraflar arasında verimli (düşük işlem maliyetleri ve kayma), hızlı ve güvenli ticaret sağlamaktır. Merkezi olmayan borsalar (DEX'ler), aracılara ve merkezi kontrole olan ihtiyacı ortadan kaldırmayı amaçlayarak bu hedefe bir güvensizlik katmanı ekler. DEX'ler kullanıcıların fonları üzerindeki kontrolü elinde tutmasını, topluluk katılımına izin vermesini ve açık inovasyonu teşvik etmesini sağlar. Ancak, bu faydalara tarihsel olarak genellikle altta yatan blok zincirinin verimi ve gecikme sınırlamaları nedeniyle daha yüksek gecikme ve daha düşük likidite eşlik etmiştir.

Kaynak: Chainspect, seçili blok gezginleri

Spot DEX'ler artık toplam spot işlem hacminin 15-20%'sini oluştururken, sürekli sözleşmeler yalnızca 5%'sini oluşturuyor. Sürekli sözleşmelere gelince, merkezi borsaların (CEX'ler) iki ana avantajı vardır: sıradan yatırımcılar için daha iyi bir kullanıcı deneyimi ve piyasa yapıcıların etkili kontrolü nedeniyle daha sıkı spreadler. FTX'in çöküşü sektörü daha da sağlamlaştırdı ve artık piyasaya yalnızca birkaç CEX hakim. Bu merkezileşme kripto ekosistemi için potansiyel bir risk oluşturuyor. Merkezi olmayan borsaların yaygın popülaritesi yalnızca bu riski azaltmakla kalmaz, aynı zamanda tüm ekosistemin uzun vadeli sürdürülebilir büyümesini de destekleyebilir.

Kaynak: The Block

Bu makalede, mevcut sürekli DEX ekosistemine derinlemesine bir dalış yaptık ve merkezi olmayan sürekli bir borsanın en uygun tasarımının ne olabileceğini inceledik. İkinci katman çözümlerinin ve çok zincirli ortamların yükselişi, likidite edinimi ve kullanıcı deneyiminde yenilik için iyi bir temel sağlar. Önceki girişimlerden elde edilen araştırma ve bilgiye dayanarak, artık DEX'in altın çağına girdiğimize inanıyoruz. Son olarak, sürekli DEX'lerin, verimli ticareti kolaylaştırma temel işlevinin ötesinde, ana akım kitleler arasında kripto para birimlerinin benimsenmesini nasıl yönlendirebileceğini araştırdık.

Sürekli sözleşmeler, hem spekülasyon hem de korunma amaçlı olarak kripto ekosisteminde ürün-pazar uyumunu (PMF) buldu.

Sürekli sözleşmeler, son kullanma tarihi olmayan vadeli işlem sözleşmeleridir ve yatırımcıların pozisyonlarını süresiz olarak tutmalarına olanak tanır. Bu sözleşmeler, geleneksel finans kuruluşlarının onlarca yıldır sunduğu tezgah üstü takaslara benzer. Ancak, fonlama oranları kavramını tanıtarak, kripto paralar tarihsel olarak yalnızca nitelikli katılımcılara sunulan bu ürünü demokratikleştirdi ve şimdi sıradan yatırımcılara açıyor.

Sürekli piyasa şu anda aylık $120 milyarın üzerinde işlem hacmine sahip ve merkezi bir limit emir defteri, net bir kullanıcı arayüzü ve dikey olarak entegre bir takas sistemi aracılığıyla hızlı ve güvenli işlem ile verimli bir işlem mekanı yaratıyor. Ayrıca, Ethena gibi projeler sürekli sözleşmelerin üzerine inşa edilmiş ve sürekli sözleşmelerin kullanımını spekülasyonun ötesine taşımıştır.

Sürekli sözleşmelerin geleneksel vadeli işlem sözleşmelerine göre birçok avantajı vardır:

Yatırımcılar, vadeli işlem sözleşmelerinin her sona ermesinde işlem ücretlerinden ve yenileme maliyetlerinden tasarruf ederler.

Yatırımcılar, daha pahalı vadeli sözleşmeler sayesinde yüksek yenileme maliyetlerinden kaçınırlar.

Yerleşim/fonlama mekanizması, sözleşme sahipleri ve takas sistemleri için arka uç süreçlerini basitleştirerek sürekli gerçekleşen kar ve zarar sağlar.

Sözleşmeler, bir aylık sözleşmeden diğerine geçerken oluşan fiyat artışlarının önüne geçerek daha sorunsuz bir fiyat keşif süreci sağlar.

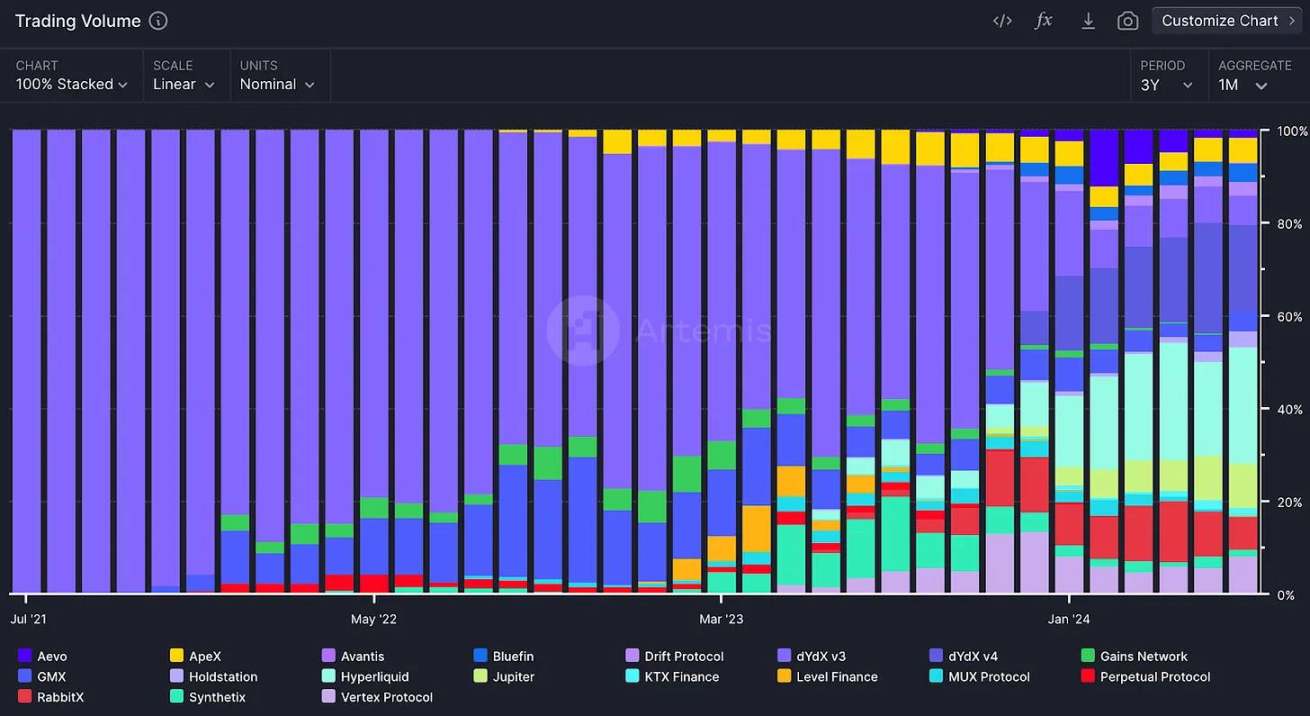

Kaynak: Perpetual DEX Piyasa Payı – Artemis

BitMEX 2016'da konsepti tanıttığından beri, piyasa sürekli DEX'lerde bir Kambriyen patlaması yaşadı ve şu anda 100'den fazla uygulama mevcut. Piyasa başlangıçta dYdX tarafından domine edilmiş olsa da, bugün zincirler arasında canlı bir ekosistemimiz var. Sürekli sözleşmeler artık kripto ekosisteminin önemli bir parçası - çeşitli öncü-gecikmeli çalışmalar, sürekli piyasaların spot piyasalar aktif olmadığında fiyat keşfini kolaylaştırmaya başladığını gösteriyor. DEX'lerdeki sürekli hacim, Temmuz 2021'de $1 milyardan Temmuz 2024'te $120 milyara çıktı, yaklaşık 393%'lik bir CAGR.

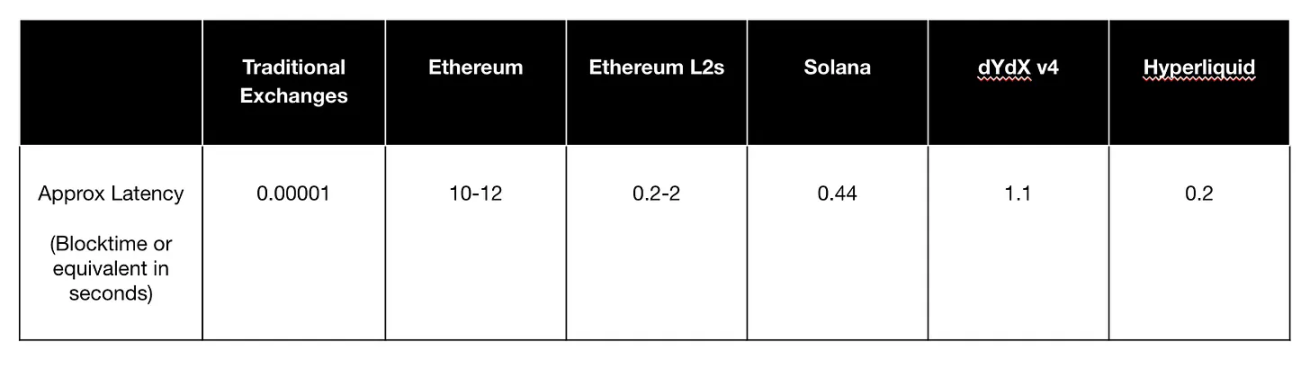

Ancak, piyasanın daha da olgunlaşması için, ucuz ve verimli bir ticaret ortamı yaratmak için yüksek gecikme ve düşük likiditenin temel zorluklarının ele alınması gerekir. Yüksek likidite kaymayı azaltır ve daha sorunsuz bir ticaret deneyimi sağlar. Düşük gecikme, piyasa yapıcıların daha sıkı fiyat teklifleri vermesine, işlemleri hızlı bir şekilde yürütmesine ve aktif fiyat likiditesini iyileştirmesine yardımcı olarak olumlu bir geri bildirim döngüsü oluşturur.

Merkezi olmayan borsaların (DEX) "kutsal kase"sinin peşinde, oracle modellerinden sanal otomatik piyasa yapıcılara (vAMM'ler) ve "zincir dışı emir defterlerine ve zincir içi yerleşime" kadar çeşitli uygulamalar ortaya çıktı.

Oracle modeli, yüksek hacimli önde gelen borsalardan gelen fiyat verilerine dayalı işlemler sağlar. Bu yaklaşım, DEX fiyatları ile piyasa fiyatları arasındaki boşluğu kapatma maliyetini ortadan kaldırır, ancak aynı zamanda daha büyük bir oracle fiyat manipülasyonu riski taşır. GMX gibi platformlar likidite derinliklerinden faydalanır, sıfır fiyat etkisi işlemleri ve sabit ücretler sunar ve organik büyüme gösterir. Fiyat verileri sağlamak için Chainlink gibi protokolleri kullanarak GMX, fiyat doğruluğunu ve bütünlüğünü garanti eder, fiyat alıcısı dostu bir ortamı teşvik eder ve fiyat yapıcılar için yeterli ödüller sağlar. Ancak, bu borsaların karşılaştığı temel zorluk, fiyat keşfini kolaylaştırmak yerine fiyat alıcısı olarak hareket etmeleridir.

Sanal AMM'ler (vAMM'ler), gerçek spot borsalarını dahil etmeden sürekli sözleşmelerin ticaretini kolaylaştırır ve Uniswaps spot piyasa AMM'sinden esinlenmiştir. Perpetual Protocol ve Drift Protocol gibi platformlar tarafından benimsenen bu model, yeni token'lar için merkezi olmayan, birleştirilebilir likidite önyüklemesine olanak tanır. Yüksek kayma ve geçici kayıp sorunlarına rağmen, vAMM'ler şeffaf bir zincir üstü fiyat keşif mekanizması sağlar. Sanal derinliği (K değeri) ayarlayarak, bu borsalar likidite ihtiyacını aşırı derinlik veya yüksek kayma riskiyle dengeleyerek sürdürülebilir bir model elde etmeyi amaçlar.

Zincir üstü eşleştirmenin sınırlamalarını aşmak için bazı DEX'ler zincir dışı emir defterleri ve zincir üstü yerleşim kullanır. İşlem eşleştirme zincir dışı gerçekleşirken, yürütme ve varlık saklama zincir üstü kalır. Bu yaklaşım, madenci tarafından çıkarılabilir değer (MEV) gibi performans ve risk sınırlamalarını ele alırken DeFi'nin kendi kendine saklama avantajlarını korur. Önemli örnekler arasında, zincir üstü yerleşim yoluyla şeffaflık ve güvenliği garanti altına alırken verimli ticaret sağlamak için bu hibrit yaklaşımı kullanan dYdX v3, Aevo ve Paradex bulunur.

Tamamen zincir üstü emir defterleri, işlem bütünlüğünü korumak için en iyi yolu temsil eder, ancak blok zinciri gecikmesi ve verim sınırlamaları nedeniyle önemli zorluklarla karşı karşıyadır. Bu sorunlar, ön yüklemeli işlemler ve piyasa manipülasyonu gibi güvenlik açıklarına yol açar. Ancak Solana ve Monad gibi zincirler, bu zorluğu altyapı düzeyinde çözmeye hızla çalışmaktadır. Hyperliquid, dYdX v4, Zeta Markets, LogX ve Kuru Labs gibi projeler de mevcut zincirleri kullanarak veya kendi uygulama zincirlerini oluşturarak yüksek performanslı tamamen zincir üstü sistemler için çabalamaktadır.

Sürekli DEX alanındaki ana trendler şu anda topluluk odaklı zincirler arası aktif likidite ve gazsız işlemler, oturum anahtarları ve sosyal oturum açma yoluyla basit kullanıcı deneyimidir.

Tarihsel olarak, borsalarda likidite oluşturmak soğuk başlangıç sorunu olmuştur. Borsalar teşvikler, ödüller ve piyasa güçlerinin bir kombinasyonu yoluyla likidite elde eder. Piyasa güçleri esasen farklı piyasalar arasında arbitraj fırsatlarından yararlanmak isteyen tüccarlardır. Ancak, kullanıcıların dikkatini çekmek için rekabet eden DEX'lerin yaygınlaşmasıyla, DEX'lerin kritik kütleye ulaşmak için yeterli sayıda tüccar çekmesi zorlaştı. Sürekli DEX alanında, bir diğer popüler yaklaşım teşvikler ve ödüller içeren likidite havuzlarıdır. Bu kurulumda, likidite sağlayıcıları (LP'ler) varlıklarını bir havuza yatırır ve bu havuz daha sonra DEX'te işlemleri kolaylaştırmak için kullanılır. Bazı sürekli DEX'ler likidite sağlayıcılarını çekmek için kasalarda veya airdrop'larda yüksek yıllık getiriler (APY'ler) sunar. Son zamanlarda, bu soğuk başlangıç zorluğunu daha etkili bir şekilde çözmek için iki ana yaklaşım ortaya çıktı: topluluk destekli aktif likidite kasaları ve zincirler arası likidite edinimi.

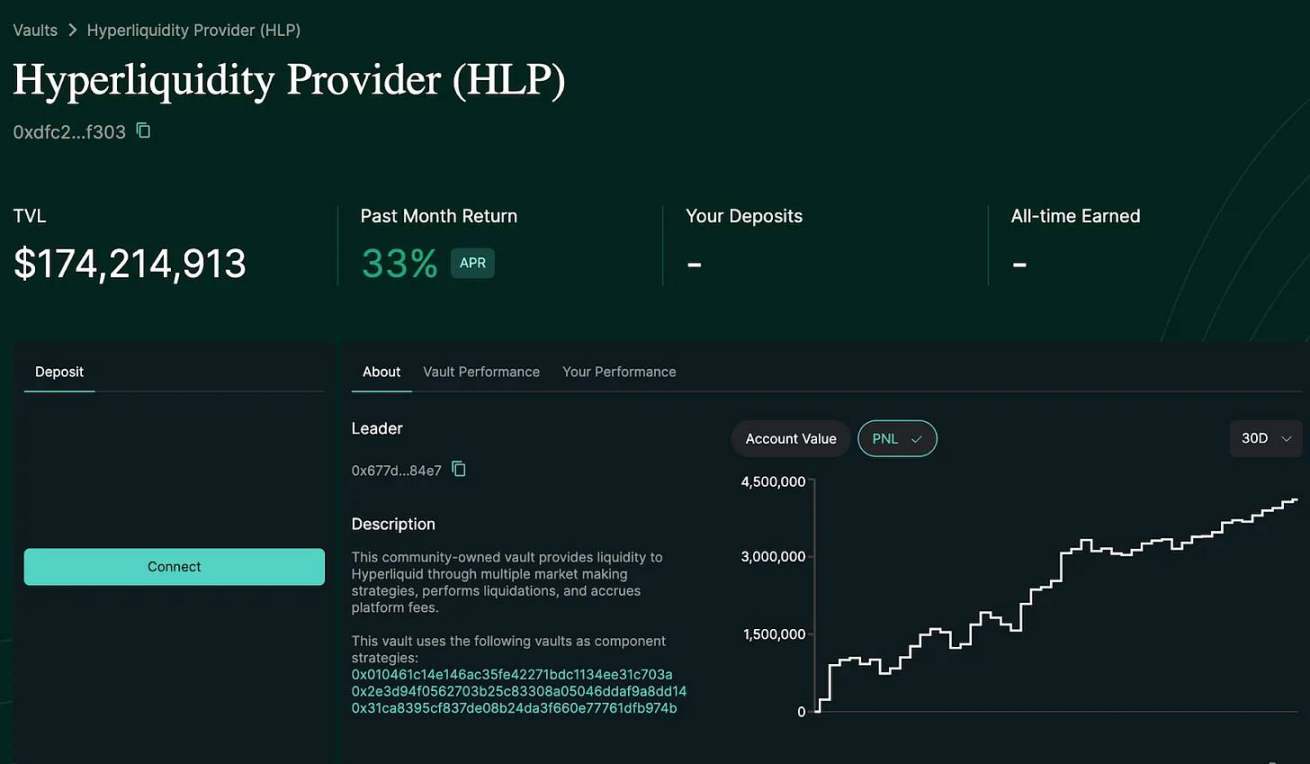

Hyperliquid, Hyperliquid borsası için likidite sağlamak amacıyla kullanıcı fonlarını kullanan HLP Hazine'yi başlattı. Hazine, adil fiyatları hesaplamak ve çeşitli varlıklar arasında karlı likidite stratejileri yürütmek için Hyperliquid ve diğer borsalardan gelen verileri kullanır. Bu faaliyetlerden elde edilen kar ve zararlar (PL), katılımcıların Hazine'deki paylarına göre dağıtılır. Topluluk liderliğindeki likiditeye ek olarak, Hyperliquid ayrıca iyimser yürütme ve yanıt verme yoluyla DEX'in performansını iyileştirmek için HyperBFT'yi kullanır. İyimser yürütme, bir bloktaki işlemlerin, blok konsensüs düzeyinde sonlandırılmadan önce yürütülebileceği anlamına gelir. Bu, bir blok önerildiği anda, doğrulayıcıların konsensüs süreciyle paralel olarak bloktaki işlemleri yürütmeye başladığı anlamına gelir. İyimser yanıt verme, konsensüsün, konsensüs ve ağ koşullarını oluşturabilen doğrulayıcı sayısına göre ölçeklenmesini sağlar. Şu anda, Hyperliquid'in en büyük risklerinden biri, açık kaynaklı ve şeffaf altyapı kodunun olmamasıdır. Hyperliquid'e benzer şekilde, birçok proje, temeldeki blok zincirinin bazı içsel sınırlamalarını aşmak için giderek daha fazla uygulama zinciri tabanlı bir yaklaşım benimsiyor.

Kaynak: Hyperliquid

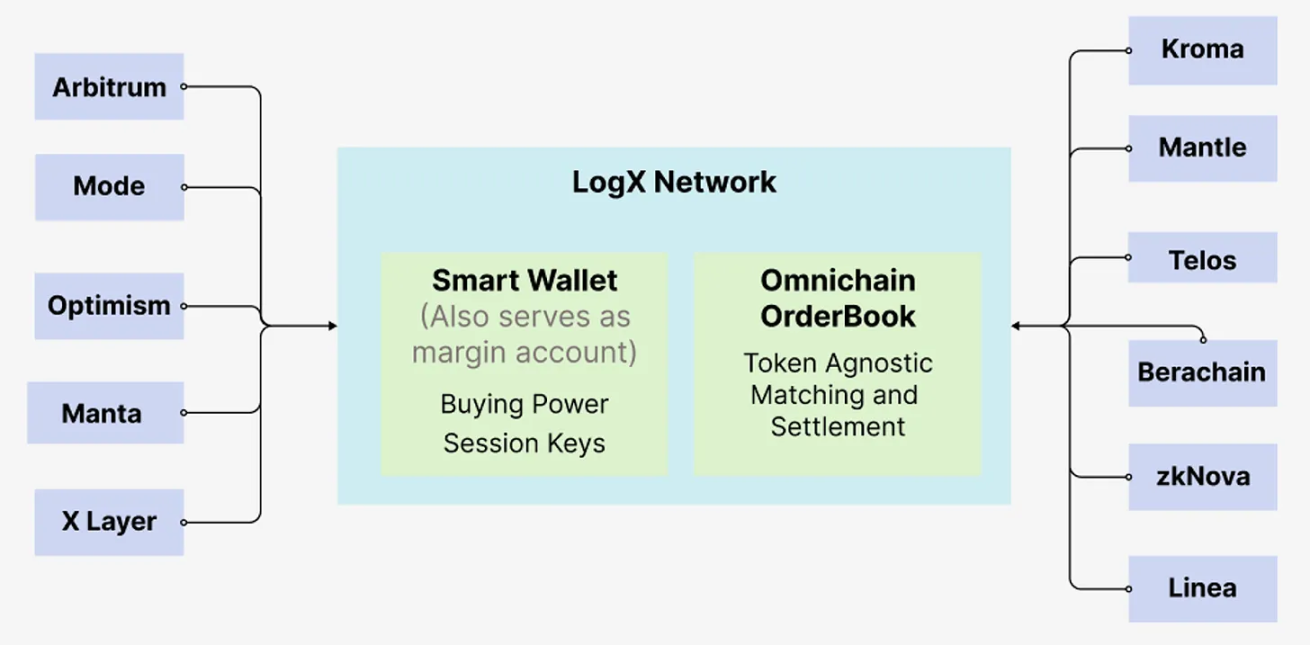

Bir diğer ilginç yaklaşım ise Orderly Network ve LogX Network gibi projeler tarafından zincirler arası likidite edinimidir. Bu ağlar, sürekli sözleşmeler ticareti yapmak ve tüm piyasalarda likiditeye erişmek için herhangi bir zincirde ön uçlar oluşturulmasına olanak tanır. Zincirdeki yerel likiditeyi, diğer zincirlerdeki toplam likiditeyi birleştirerek ve ayrı varlık, piyasa nötr (DAMN) AMM havuzları oluşturarak LogX, yüksek piyasa oynaklığı dönemlerinde likiditeyi koruyabilir. Bu havuzlar, yatırımcıların oracle tabanlı sürekli sözleşmeler ticareti yapmalarını sağlamak için USDT, USDC ve wUSDM gibi istikrarlı varlıkları kullanır. Ticaret için tasarlanmış olsa da, bu altyapı aynı zamanda bunun üzerine çeşitli uygulamalar inşa etmek için seçenekler de yaratır.

Kaynak: LogX

Kullanıcı arayüzleri giderek daha fazla meta haline geldikçe, DEX'ler gazsız ticaret, oturum anahtarları ve sosyal oturum açma gibi özellikler eklemeye başlıyor ve sorunsuz bir kullanıcı deneyimi yaratmak için cüzdan adaptörlerinden yararlanıyor. Geleneksel olarak, merkezi borsalar (CEX'ler) ekosisteme entegre olmuşlardır - çekirdek borsaya ek olarak katılım ve köprüleme hizmetleri olarak hareket ederken, DEX'ler genellikle kendi yerel ekosistemleri içinde izole kalırlar. Bu çapraz zincir DEX'ler ayrıca, birden fazla blok zinciri ağında sorunsuz ticarete olanak sağlayarak ve kullanıcılara belirli uzun kuyruklu token'larda daha dar spread'lerle daha geniş bir ticaret çifti seçeneği sunarak kullanıcı deneyiminde devrim yaratıyor.

Vooi.io gibi DEX toplayıcıları, çeşitli zincirlerde en verimli işlem yollarını veya en iyi işlem yerlerini bulmak için entegre akıllı yönlendirme sistemleri de oluşturuyor. Bu, karmaşık işlem yollarını tek bir arayüzde yönetebilen kullanıcılar için işlem sürecini basitleştiriyor. Bu süper toplayıcılar, sorunsuz ve kullanıcı dostu bir işlem deneyimi sağlamak için birden fazla DEX ve köprünün işlevselliğini birleştiriyor.

Telegram botları, kullanıcılar için ticaret deneyimini daha da basitleştirir, gerçek zamanlı ticaret uyarıları sağlar, işlemleri gerçekleştirir ve portföyleri yönetir, hepsi Telegram sohbet arayüzünün rahatlığından. Bu entegrasyon erişilebilirliği ve kullanıcı katılımını artırarak, tüccarların bilgi sahibi olmasını ve piyasa fırsatlarına hızla yanıt vermesini kolaylaştırır. BANANA tokeninin Binance'te listelenmesi, ortaya çıkan Telegram bot ekosistemi için büyük bir kazançtır. Ancak, Telegram botları önemli risklerle birlikte gelir çünkü kullanıcılar özel anahtarlarını botla paylaşmak zorundadır ve bu da onları akıllı sözleşme risklerine maruz bırakır.

Sürekli merkezi olmayan borsalar (DEX), yatırımcıların sürekli değişen ihtiyaçlarını karşılamak için sürekli olarak yeni finansal ürünler sunuyor veya mevcut ürünlerin işlem süreçlerini basitleştirecek mekanizmalar oluşturuyor.

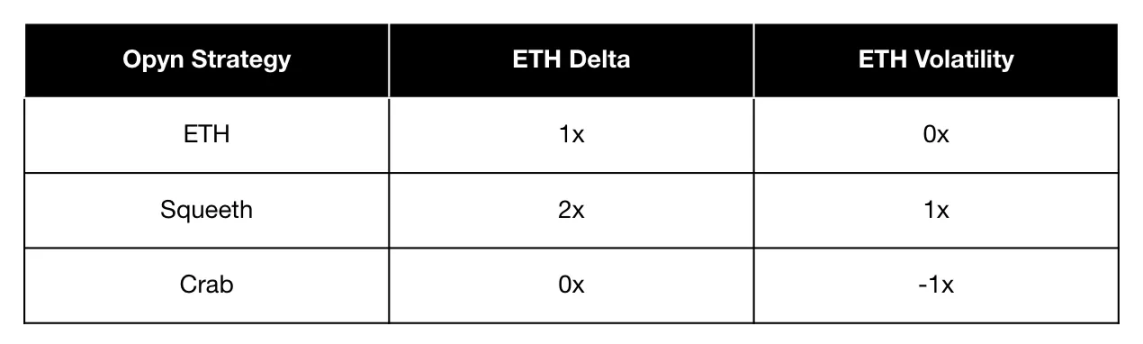

Bu yenilikçi finansal araçlar, yatırımcıların bir varlığın oynaklığı üzerinde spekülasyon yapmalarına olanak tanır. Oldukça oynak kripto piyasasında, bu ürün riski dengelemek veya piyasa oynaklığından yararlanmak için benzersiz bir yol sağlar. Opyn, karmaşık stratejileri kopyalayabilen, benzersiz riskleri dengeleyebilen ve sermaye verimliliğini artırabilen yeni türde sürekli sözleşmeler geliştirmek için mevcut piyasalardan yararlanır. Opyn'in sürekli ürünleri arasında Kararlı Sürekli Sözleşmeler (0-perps), Uniswap LP Sürekli Sözleşmeleri (0,5-perps), Düzenli Sürekli Sözleşmeler (1-perps) ve Square Sürekli Sözleşmeleri (2-perps, Squeeth olarak da bilinir) bulunur. Bu sürekli sözleşmelerin her biri farklı bir amaca hizmet eder: Kararlı Sürekli Sözleşmeler, işlem stratejileri için sağlam bir temel sağlar, Uniswap LP Sürekli Sözleşmeleri doğrudan likidite sağlamadan getirileri yansıtır, Düzenli Sürekli Sözleşmeler basit uzun/kısa pozisyonlar sağlar ve Square Sürekli Sözleşmeleri ikincil maruz kalma yoluyla getirileri artırır. Bu sürekli sözleşmeler daha karmaşık stratejilere birleştirilebilir. Örneğin, Yengeç stratejisi, fon elde etmek için 1-perp'e uzun süre girerken, istikrarlı piyasada 2-perp'i kısa devre yapmayı içerir. Başka bir örnek ise, uzun pozisyon tutarken sessiz bir piyasada para kazanmak için 2-perp'i kısa devre yapmayı, 1-perp'i uzun devre yapmayı ve 0-perp'i kısa devre yapmayı birleştiren Zen Bull stratejisidir.

Kaynak: Opyn

Lansman öncesi token sürekli sözleşmeleri, yatırımcıların dijital bir varlığın resmi olarak lansmanından önce gelecekteki fiyatı hakkında spekülasyon yapmalarına olanak tanır ve bir IPO'nun zincir üstü gri piyasa versiyonu gibi davranır. Bu sözleşmeler yatırımcıların beklenen piyasa değerine göre işlem yapmalarını sağlar. Aevo, Helix ve Hyperliquid gibi birkaç sürekli DEX, lansman öncesi vadeli işlemleri kullanarak piyasada benzersiz nişler yaratmıştır. Bu lansman öncesi sözleşmelerin temel avantajı, başka hiçbir yerde bulunmayan özel varlıklara erişim sağlayarak kullanıcıları çekme ve elde tutma yetenekleridir.

Sürekli takaslar, gerçek dünya varlıklarını (RWA'lar) listelemenin birincil yolu olabilir. Yeni bir varlığı sürekli takas olarak listelemek, onu tokenleştirmekten daha basittir ve yalnızca likidite ve veri akışı gerektirir. Ek olarak, sürekli takaslar bağımsız olarak var olabileceğinden, likit bir sürekli piyasanın zincir üzerinde var olması için spot piyasaların zincir üzerinde var olması gerekmez. Bu durumda, sürekli takaslar aracılığıyla yeterli piyasa ilgisi/likiditesi sağlandığında, sürekli takaslar spot tokenleştirme için bir sıçrama tahtası haline gelir. RWA'lar üzerindeki spot ve sürekli takasların birleşimi, duyguyu tahmin etmek, olay tabanlı ticaret yapmak ve varlıklar arası arbitraj stratejileri yürütmek için yeni yollar açar. Ostium Labs ve Sphinx Protocol gibi şirketler bu alandaki yeni oyunculardan bazılarıdır.

Sürekli sözleşmeler, WTI hafif tatlı ham petrol vadeli işlemlerini (USO gibi) ve VIX vadeli işlemlerini (VXX gibi) tutan ETN'ler gibi, ücretleri ve net varlık değeri (NAV) amortismanını azaltmak için süresi dolan vadeli işlem sözleşmelerini tutan borsada işlem gören ürünler oluşturmak için de kullanılabilir. Bu, vadesi yaklaştığında sepetlerini uzun vadeli sözleşmelere dönüştürme ihtiyacını ortadan kaldırır. Uzun vadeli ekonomik riskten korunmaya ihtiyaç duyan ancak emtiaların fiziksel teslimatına ihtiyaç duymayan şirketler, sürekli sözleşmeler aracılığıyla işletme maliyetlerini azaltabilir. Kısıtlanmış yabancı para birimleri üzerinde spekülasyon yapmak veya riskten korunmak genellikle standart olmayan ve tezgah üstü işlem gören teslim edilemeyen 30 günlük veya 90 günlük vadeli sözleşmeleri içerir. Bunlar, ABD doları cinsinden sürekli sözleşmelerle değiştirilebilir.

Perpetual DEX, seçimler/düzensiz hava durumu tahminleri gibi periyodik olmayan piyasaları barındırmak için esnek ve sürekli bir ticaret mekanizması sağlayarak tahmin piyasalarında devrim yaratabilir. Gerçek olaylara veya kehanetlere dayanan geleneksel tahmin piyasalarının aksine, sürekli vadeli işlemler, piyasaların sürekli değişen verilerine dayalı tahmin piyasalarının oluşturulmasına olanak tanır. Bu tasarım, uzun vadeli piyasalar içinde alt piyasalar oluşturmayı mümkün kılarak kullanıcılara kısa vadeli ticaret fırsatları ve anında tatmin sağlar. Sürekli vadeli işlemlerin sürekli olarak sonuçlandırılması, piyasa faaliyetlerinde düzenliliği sağlayarak likiditeyi ve kullanıcı katılımını artırır. Ayrıca, topluluk tarafından kontrol edilen sürekli vadeli işlemler piyasaları, itibar ve token ödülleri aracılığıyla katılımı teşvik edebilir ve çıkarların uyumlu olmasını sağlayarak merkezi olmayan tahmin piyasaları için sağlam bir temel oluşturabilir. Bu yaklaşım, piyasa oluşturmayı demokratikleştirir ve çeşitli tahmin senaryoları için ölçeklenebilir çözümler sunar.

Perpetual DEX, iOS benzeri entegre deneyimler oluşturmak için bir platform sağlayarak kripto para benimsenmesinin yeni dönemini başlatma potansiyeline sahip.

Kripto-finansal sistem geliştikçe, sürekli DEX'lerin tasarımı gelişmeye devam edecektir. Odak noktası muhtemelen merkezi borsaların (CEX'ler) işlevselliğini basitçe kopyalamaktan, merkeziyetsizliğin benzersiz avantajlarından yararlanmaya kayacaktır: şeffaflık, birleştirilebilirlik ve kullanıcı güçlendirmesi. En iyi sürekli DEX tasarımını oluşturmak, verimlilik, hız ve güvenlik arasında dikkatli bir denge gerektirir. Sürekli DEX'ler ayrıca ön satışlar ve ekosisteme geliştiricileri dahil ederek topluluk katılımını teşvik etmeye odaklanır. Bu yaklaşım, kullanıcılar arasında bir aidiyet ve sadakat duygusu teşvik eder. Hyperliquid botları aracılığıyla piyasa oluşturma gibi topluluk liderliğindeki girişimler, ticaret faaliyetlerine erişimi daha da demokratikleştirir.

iOS benzeri entegrasyonlar ve kullanıcı dostu deneyimler oluşturmak, kitlesel kripto benimsemesi için kritik öneme sahiptir ve bu da daha sezgisel kullanıcı arayüzleri geliştirmeyi ve kullanıcı yolculuğunda tutarlılığı sağlamayı gerektirir. Bunlar, kripto ticaretini kripto yerlisi olmayan ortalama tüketici için daha çekici hale getirebilir ve nihayetinde onları diğer merkezi olmayan uygulamalara yönlendirebilir. Hyperliquid, LogX ve dYdX gibi sürekli DEX'ler, seçimler ve sporlar gibi finans dışındaki çeşitli alanlarda kullanıcı dostu ve sezgisel piyasalar geliştirebilir ve bu da kitle katılımı için yeni kanallar açar.

Kaynak: LogX

DeFi'nin son on yıldaki gelişimi DEX'lere ve stablecoin'lere odaklandı. Ancak önümüzdeki on yılda DeFi tüketici uygulamalarının haberler, politika, spor vb. gibi birden fazla alanla kesiştiği görülebilir. Bu uygulamalar en değerli ve yaygın olarak kullanılan uygulamalar haline gelebilir ve kripto benimsenmesini daha da artırabilir. Kriptonun geleceğini inşa etmek için bu katılımcılarla çalışmayı dört gözle bekliyoruz.

Bu makale internetten alınmıştır: Sürekli DEX'in evrimi: niş ticaret mekanından zincir üstü benimsemenin sürücüsüne

Orijinal | Odaily Planet Daily ( @OdailyChina ) Yazar: Azuma ( @azuma.eth ) 16038,7 bitcoin, toplam değeri $900 milyon ABD dolarının üzerinde olan, Alman hükümetinin dün bir günde borsalara ve piyasa yapıcılara transfer ettiği BTC miktarıdır (bir kısmı geri çekilmiştir). Alman hükümeti 19 Haziran'da BTC satışına başladığından beri yaklaşık 20 gündür "piyasayı boşaltmaya" devam ediyor. Dün, gün bazında satışların zirvesiydi, tek günlük satış miktarı önceki yaklaşık 20 günün toplam miktarını aştı ve piyasanın toparlanma eğiliminin zorla kesintiye uğramasına neden oldu. Mevcut piyasadaki en belirgin iki olumsuz faktörden biri olarak (diğeri Mt.Gox'un coin standardında geri ödeme yapmaya başlamasıdır), birçok okuyucu…