My XP

0

Login

Orijinal yazar: Kobi

Orijinal çeviri: TechFlow

Bu yazıda, piyasadaki yeni token'lar hakkında sıkça sorulan sorulara ve yanlış anlaşılmalara odaklanarak yeni token lansmanları konusu ele alınacak; bunlara genellikle düşük dolaşım, yüksek FDV denir.

Başlamadan önce - bu yazıda söylediklerim kafanızı karıştırdıysa, 2021'de şu başlıklı bir makale yazdım: Piyasa Değeri ve Kilidi Açılmış Efsane bu sana yardımcı olabilir.

Her zamanki gibi lütfen unutmayın: Ben bir finans danışmanı değilim, önyargılı ve kusurlu bir insanım, beynim yıkandı, bir aptalım, zihinsel olarak en iyi zamanlarımı geride bıraktım ve alacakaranlık yıllarımdayım ve dünyada her şeye anlam vermeye çalışarak tökezliyorum, ancak pek başarılı değilim. Aslında kripto sektöründe bir katılımcıyım, bu da IQ'mun muhtemelen çift haneli bile olmadığı anlamına geliyor. Sahip olduğum token'lar hakkında yazmamaya çalışıyorum, ancak makalelerde sahip olduklarımı açıklayacağım. RoaringKitty'nin geri döndüğünü ve elli tane süper havalı Avengers klibi yayınladığını duydunuz mu? Neyse, başlayalım.

Ben yazdığımda o makale üç yıl önce, bunun float, FDV ve piyasa değeri oyununu tartıştığım son zaman olacağını düşünmüştüm. Belki de safça davrandım, piyasa katılımcılarının bu önemli dinamikler hakkında daha bilgili hale geleceğini düşünüyordum.

Ancak gerçek şu ki, bu yeni token'ları "bir yıl boyunca kilitleme" ve yeni coin'lerin grafikleri, yeni coin'lere olan ilginin yoğunlaşması vb. gibi bazı yeni nedenlerden dolayı "en iyi uzun vadeli tutma token'ları" olarak seçiyorlar.

Daha da kötüsü, diğer piyasa katılımcıları bu dinamiklere karşı daha bilgili hale geldi. Ekipler, borsalar, piyasa yapıcılar ve finansörler bu piyasa mekanizmalarına uyum sağladı ve bunları sıklıkla büyük bir avantaja dönüştürdü.

Dolayısıyla, benim görüşüme göre, bugün piyasadaki yeni token lansmanlarının çoğu aslında yatırım yapılamaz nitelikte ve piyasa katılımcıları bu sorunlar hakkında son derece olgunlaşmamış bir anlayışa sahipler ve çoğunlukla zamanlarını sorunun yüzeysel semptomlarını suçlamakla geçiriyorlar.

Birden fazla makaleden oluşan bu dizide, mevcut yeni token lansman pazarındaki bazı sorunları inceleyecek ve neden genellikle yeni token lansmanlarından tamamen kaçınmayı tercih ettiğimi tartışacağım; tabii ne yaptığınızı bilmiyorsanız ve yeterli araştırma ve analiz yapmaya istekli değilseniz.

Modern piyasalarda, varlıklar için neredeyse tüm "fiyat keşfi" piyasanın dışında gerçekleşir ve bu fiyatlandırmalar token gerçekten var olmadan çok önce özel olarak belirlenir. Özel piyasaların dinamikleri nedeniyle, fiyat keşfinin çoğu aslında abartılmıştır.

2024'e geri dönüp baktığımızda, insanlar aslında ICO'ların (İlk Para Arzları) olduğu günleri özlüyor. O zaman ile şimdiki zaman arasındaki fırsat farkına baktığınızda, onlara katılmamak zor: Bazı açılardan, ICO dönemi bugünün piyasa dinamiklerinden çok daha adildi.

Yanlış anlaşılmasın, ICO'ların adil bir şekilde dezavantajlı tarafları olduğunu vurgulamalıyım. Başarılı ICO'lara geri dönüp bakmak kolaydır, ancak sekiz haneli rakamlar toplayan ve ya kaçan ya da yavaşça çöken yüzlerce proje vardır. (Ayrıca, ICO'lar muhtemelen çoğu büyük yargı bölgesinde yasadışıdır.)

Bireysel yatırımcılar, ICO çılgınlığı sayesinde para toplayabilen gerçekçi olmayan, çöp projelere fon sağlamak için yüz milyonlarca dolar harcadılar.

Başarılı olanlar için bile, ICO'ları yatırımcılara zarar bıraktı. Sözde başarılı şirketlerin token'larının çoğu değersiz hale geldi, şirketler bu süreçte seyreltilmemiş para kazandı ve sonra bu token'ların varlığını yavaş yavaş görmezden geldi.

(Bu Binance'in ICO'sunda bile yaşandı - yatırımcılar Binance'i kurmak için $15 milyon topladılar, ancak Binance'te hiçbir hisse almadılar. Elbette, Binance ICO'suna katılan yatırımcılar artık BNB başına fiyatın $0.15 olmasından ve bunun tarihin en iyi performans gösteren ICO'larından biri olmasından şikayetçi değiller.)

Tamam, ICO'ların dezavantajları olduğunu biliyoruz, ancak aynı zamanda gösterilmesi daha kolay olan bazı avantajları da var.

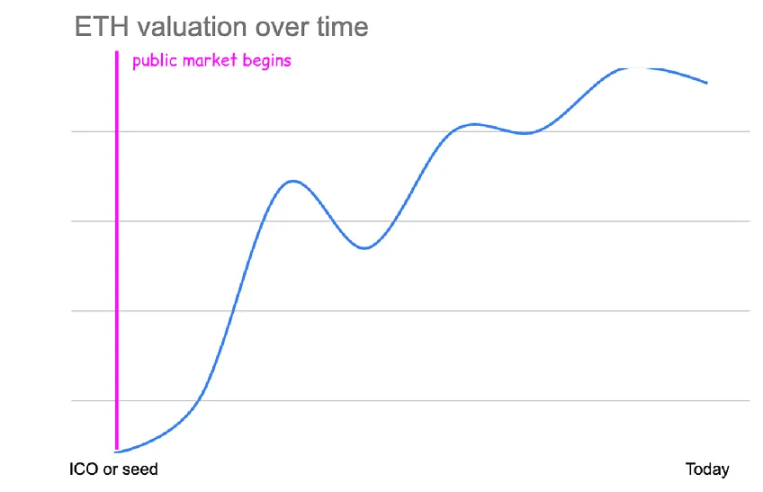

Ethereum, ICO'sunda $16 milyon topladı ve o sırada arzın 83%'sini (60 milyon ETH) ETH başına $0.31'den sattı.

Bu halka açık token satışının efektif değerlemesi yaklaşık $26 milyondur (madencilik ve staking ihracını hesaba kattığımızda biraz daha karmaşıktır, ancak kabaca budur).

ETH ICO'suna yatırım yapan yatırımcılar, bugünün fiyatları üzerinden USD bazında yaklaşık 10.000 kat (Bitcoin bazında yaklaşık 70 kat) getiri elde ettiler.

ETH ICO'sunu kaçırdıysanız, piyasadaki en ucuz ETH satın alma fiyatı Ekim 2015'te $0.433'tü, bu da halka açık satış fiyatından yalnızca 1,5 kat daha yüksekti. O zamanlar Ethereum yaklaşık $35 milyon değerindeydi.

Şu anda kripto yatırımlarında veya en aptalca fikirlerin tohum turlarında Ethereum'da benzer bir $26M değerlemesi bulmak neredeyse imkansız olsa da, asıl mesele fiyat keşfinin ve yukarı yönlü hareketin tüm katılımcılara açık olmasıydı.

$26 milyondan $350 milyara kadar fiyat keşfi açık pazarda yapıldı ve normal insanlar katılabildi. KOL turları, kilit açma ve hak kazanma programları yoktu ve pazardaki en ucuz fiyatı satın almak bir ICO'ya satın almanın getirilerine çok benziyordu.

Küresel çapta büyük düzenleyicilerin ICO'lara karşı yasalar yürürlüğe koymasının ardından, kripto token ihraç eden şirketler halktan fon toplamayı bırakarak girişim sermayesi şirketlerinden özel finansmana yöneldi.

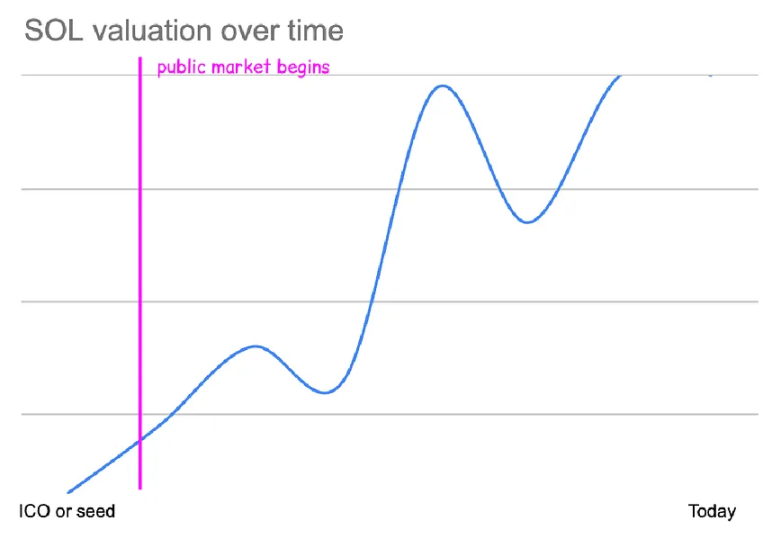

Solana'nın ilk yatırım turunu Ethereum'un 2018'deki ICO'suyla karşılaştırırsanız bazı ilginç farklılıklar görürsünüz.

Solana bu turda yaklaşık $3.2 milyon topladı ve o sırada SOL başına $0.04 fiyatından yaklaşık 15% arzını sattı. Bu turun etkili değerlemesi yaklaşık $20 milyondu ve ETH ICO'nun değerlemesine benzerdi.

SOL'un tohum turuna katılan yatırımcılar, bugünkü fiyatlarla yaklaşık 4.000x USD getiri elde ettiler. (Yıllık staking getirileri göz önüne alındığında, gerçek getirilerinin muhtemelen daha yüksek olması muhtemeldir.)

Sınırlı fonlama turuna katılamadıysanız, piyasadaki en ucuz SOL satın alma fiyatı Mayıs 2020'de $0.50 idi; bu da tohum turundan yaklaşık 12 kat daha yüksek.

Piyasadaki en ucuz fiyatı satın almak ~300x getiri sağladı. O zamanlar Solana, dolaşımda 5%'den az olmak üzere ~$240M değerindeydi. Solana'nın aslında sadece ~10 ay düşük dolaşımı vardı - çok az dolaşımdan çok hızlı bir şekilde açıldılar ve tokenların çoğu Ocak 2021'de aynı anda açıldı.

Başlangıçtaki birkaç ayrıcalık turu, yatırımcıların Solana'nın fiyatında 10 katlık bir artışı ($0.04 → $0.5) etkili bir şekilde özel olarak ele geçirmesini sağladı.

(Solana ayrıca $0.20 USD civarında birkaç ayrıcalıklı/özel fonlama turu daha yaptı. Ayrıca CoinList'te $0.20 USD'de "müzayede tarzı" sınırlı bir genel token satışı da vardı.)

Solana, 2020'de, neredeyse tam olarak COVID çöküşünden sonra BTC ve ETH fiyatlarının en düşük noktasında piyasaya sürüldü. Büyük çaplı kilit açmaları, kripto alanına giren yeni bir kullanıcı dalgasıyla aynı zamana denk geldi. Bu model, çeşitli token'larda başarılı oldu ve "boğa kilit açma" fenomeni, özel piyasa değerlemelerinde büyük artışlara yol açtı.

Hem ETH hem de SOL'un ilk satış değerlemeleri yaklaşık $20 milyondu. 2021'e gelindiğinde, tohum turları oldukça rekabetçiydi ve büyük VC'ler sıklıkla teklif savaşlarına giriyordu. Tohum turu fiyatları yüz milyonlarca dolara ulaştı.

(Bana ilk kez $100 milyon tohumluk bir tur önerildiğinde, iğrenerek reddettiğimi hatırlıyorum. Daha sonra, proje $4 milyarlık bir FDV ile açıldı ve 40x getiriyi kaçırdım. Dersten ders çıkardıktan sonra, bir sonraki $100 milyon tohumluk tur projesini satın aldım. Sonuç olarak, başarısız oldu, proje sıfıra indi ve artık aktif değil.)

Özel piyasa değerlemeleri yükselirken, likit piyasalardaki kripto para yatırımcıları "FDV bir şaka" iddiasında bulundu ve tüm grafikler neredeyse yeşile döndü.

Axie Infinity, dolaşımda yalnızca ~20% token ile ~$50 milyarlık bir değerlemeye ulaştı. FileCoin, ~$475 milyarlık bir FDV'ye ulaştı ancak yalnızca $12 milyarlık bir piyasa değerine sahipti. Yüksek FDV token'ları için arz artışı, yeni katılımcıların akınıyla maskelendi.

Tam seyreltilmiş değerlemeler daha büyük sayılara ulaştıkça, risk sermayesi şirketleri giderek daha yüksek özel tur fiyatları ödemeye istekli oluyorlar - Bu projenin işlem değerlemesi $15 milyar ise, bu proje için $300 milyon teklif vermek sorun değil ve fırsatı kaçırma riski daha da büyük!

Kurucular elbette bu teklifleri memnuniyetle kabul ediyorlar — daha az token dağıtırken daha fazla para toplayabilirler. Daha önce $2 milyon toplamak için $20 milyon değerlemede 10% token'larını satmaları gerekiyordu. Şimdi, $2 milyon toplamak için 1% token'ı satabilir ve teşvikler, topluluk veya (…sürpriz!) kendileri için ekstra token arzını saklayabilirler.

İyi bilinen bir VC, gelecek vaat eden bir projeyi $100M değerlemeyle finanse ederse, daha az saygı duyulan birçok VC de aynısını yapmaya çalışacaktır. Bir projenin son finansman turu $100M olarak değerlendirilmişse, net bir yatırım tezi olmayan bu takipçi VC'ler mümkün olan en kısa sürede $300M-500M değerlemeyle yeni bir tur düzenleyecektir. Biraz daha kötü bir giriş fiyatı onlar için önemli değildir çünkü bu projeler zaten milyarlarca dolarlık değerlemelerle işlem görmektedir.

Kurucuların bu anlaşmaları kabul etmesi kolaydır. Piyasa güçleri olmadan, kişisel servet "su seviyesi" yükselir ve ürünlerinin başarılı olmasına yardımcı olmak için yeni ekip üyeleri eklenir. Elbette, bu ekip üyelerinin çoğu net negatif çıkar, ancak kurucular bunu o sırada bilmezler.

Bu model sayesinde zaman içerisinde daha fazla değer ve fiyat keşfi özel olarak paylaşılır.

Daha önce bahsettiğim Ethereum ve Solana örneklerini son yıllarda başlatılan projelerle karşılaştırırsak, iki benzer projeyi seçerdim: Optimism ve Starknet.

Aşağıdaki ölçütleri göz önünde bulundurun: ilk satış değerlemesi, piyasadaki en düşük değerleme, o tarihteki dolaşımdaki hisse yüzdesi, piyasa ve özel getiriler.

ETH ICO değerlemesi: $26 milyon

ETH'nin en düşük piyasa değerlemesi: $35 milyon FDV

Piyasanın En Düşük Değerleme Tarihi: Ekim 2015

O sırada dolaşımda olan arz: Piyasadaki arzın 100%'si – Piyasa değeri $35M

Genel satış iadesi: 10.000x

Piyasa Getirisi: 7.500x

SOL Tohum Turu Değerlemesi: $20 milyon

SOL'lerin asgari piyasa değerlemesi: $240 milyon FDV

Piyasanın En Düşük Değerleme Tarihi: Mayıs 2020

O sırada dolaşımda olan arz: Piyasadaki arzın 2%'si – Piyasa değeri $4M

Tohum turu dönüşü: 4000 kez

Piyasa getirisi: 300 kat

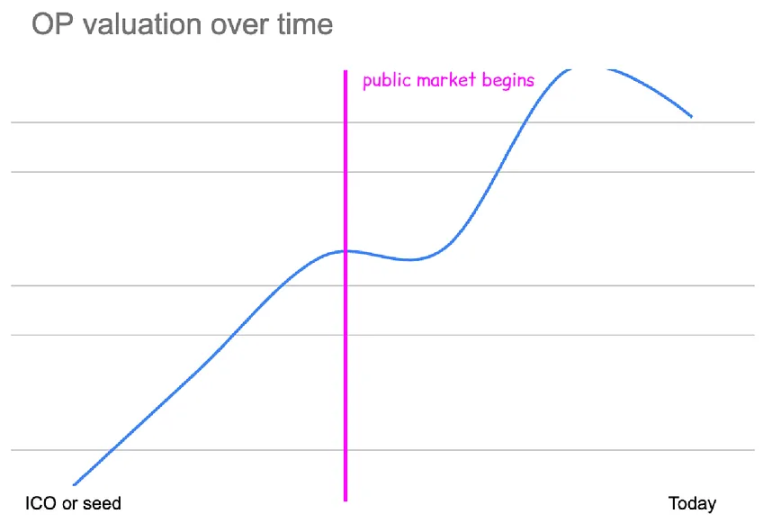

OP Tohum Turu Değerlemesi: $60 milyon

OP'lerin minimum piyasa değeri: $1,7 milyar FDV

Piyasanın En Düşük Değerleme Tarihi: Haziran 2022

O sırada dolaşımda olan arz: Piyasadaki arzın 6%'si – Piyasa değeri $95M

Tohum turu dönüşü: 183 kez

Piyasa getirisi: 6 kat

STRK Tohum Turu Değerlemesi: $80 milyon

STRK'nın minimum piyasa değeri: $11 milyar FDV

Piyasanın En Düşük Değerleme Tarihi: Bugün

O sırada dolaşımda olan arz: Piyasadaki arz 7.5% – Piyasa değeri $800 Milyon

Tohum turu dönüşü: 138 kez

Piyasa Getirisi: Yok

Bu metriklere bakarsanız, birkaç şey açıktır. Birincisi, tohum değerlemeleri zamanla önemli ölçüde artmıştır.

Ethereum'un ICO değerlemesi yaklaşık $26 milyondu.

Solanas tohum turu değerlemesi yaklaşık $20 milyon FDV'dir.

Optimisms'in tohum yatırım turu değerlemesi yaklaşık $60 milyon FDV'dir.

StarkNets'in tohum yatırım turu değerlemesi yaklaşık $80 milyon FDV'dir.

Şu ana kadar benzer projelerin tohum finansman tutarı 100 milyon ABD dolarını aştı.

Tohum değerlemesi arttıkça, ekip bu çoklu faydayı elde edebilir çünkü ilk finansman turuna kadar tüm arza sahip olmaya devam ederler. StarkNet, Ethereum ile aynı değerde olsaydı, ilk yatırımcıların finansal getirisi daha kötü olurdu çünkü ilk giriş fiyatları 4 kat daha yüksekti.

Açıkçası, bunun kendi başına oldukça kabul edilebilir olduğunu düşünüyorum.

Kripto paralar popülerlik kazandıkça ve Bitcoin ve Ethereum'un finansal getirileri zamanla değerlerini kanıtladıkça, kurucuların daha iyi fon toplama seçeneklerine sahip olacağını varsaymanın makul olduğunu düşünüyorum. Erken aşama kripto para yatırımlarına olan talep o kadar büyük ki fiyatlar doğal olarak ayarlanacaktır.

Ancak yukarıdaki verilerden çıkan en belirgin eğilim, halka açık piyasalardaki finansal getiriler ile özel piyasalardaki getiriler arasındaki büyük farktır.

Ethereum'un ICO getirileri piyasada bulunanın 1,5 katı kadar yüksekti.

Solana'nın tohum yatırımı getirileri piyasada bulunan getirilerden 10 kat daha yüksekti.

OP'nin tohum yatırım turu getirileri piyasada mevcut olanın 30 katı daha yüksektir.

STRK'nin tohum turu getirisi sonsuz derecede yüksektir çünkü bugün STRK'nin gördüğü en düşük fiyattır, bu da tüm halka açık piyasa alıcılarının para kaybettiği anlamına gelir, ancak tohum turu getirisi 138 kattır.

Gördüğünüz gibi kazançlar giderek daha çok özel sektör tarafından paylaşılıyor.

Bunu görselleştirmek için, daha önce bahsettiğim token için özel fon toplama turunu düşünün:

Ethereum'un 80% token satan bir ICO'su vardı ve başka hiçbir finansman turu yoktu.

Solana'nın tohum turunda 15% token satılırken, TGE öncesinde ~$80M FDV'ye ulaşan birkaç özel tur daha gerçekleşti.

OP'nin TGE öncesi yaklaşık $60 milyonluk tohum turu değerlemesi vardı, bunu yaklaşık $300 milyonluk özel yatırım turları ve yaklaşık $1,5 milyarlık FDV izledi.

STRK'nın tohum yatırımı $80 milyon FDV olarak değerlendirilmiş olup, daha sonra TGE öncesinde yaklaşık $240 milyon FDV, yaklaşık $1 milyar FDV ve yaklaşık $8 milyar FDV tutarında yatırım turları da gerçekleştirilmiştir.

Her bir varlık için bir fiyat grafiği hayal edin ve aynı zamanda grafikte özel piyasa fiyatlarını görselleştirmeye çalışın. (Değerlemeler logaritmik bir ölçekte temsil edilir.)

Tüm grafikler aşağı yukarı aynı noktadan ($2-8 milyar aralığı) başlıyor, ancak yükseliş trendinin giderek daha büyük bir kısmı özel piyasalar tarafından yakalanıyor.

OP ve STRK'nin şu anki piyasa değerleri benzer ($11 milyar), ancak OP'nin $11 milyara ulaşmak için halka açık piyasada 6 kat büyümesi gerekirken, STRK bu noktaya ulaşmak için 50% düştü.

$11 milyara ulaşmak için SOL'un açık piyasada 50 kat artış sağlaması ve Ethereum'un ise açık piyasada 450 kat gibi büyük bir getiri elde etmesi gerekiyor.

Ethereum ICO gibi kripto para token yatırım fırsatları hala çok yaygın, ancak artık neredeyse tamamen özel piyasaların hakimiyetinde.

Çıkarılan FDV'nin 4 yıl önce çıkarılan FDV ile aynı olmasını beklemek gerçekçi olmayan bir beklentidir.

Uzaydaki sermaye 100 kat arttı, stablecoin arzı 100 kat arttı, yeni kaliteli kripto token'larına olan talep 100 kat arttı, vb. Yeni token'lar daha yüksek fiyatlardan çıkarılacak çünkü piyasa talebi artık daha yüksek ve karşılaştırılabilir projeler çok daha yüksek değerleniyor.

FDV’lere bakarken, bunların piyasanın geri kalanıyla aynı fiyatta olup olmadığını göz önünde bulundurun.

Solana'nın ihraç FDV'si yaklaşık $500 milyondur.

O dönemde Solana'nın değerlemesi onu ilk 25 kripto para birimi arasında gösteriyordu.

Değeri, o dönem ilk 10 kripto para arasında yer alan BNB'nin değerinin 1/4'üne eşitti.

Ethereum'un ETH başına $150 olduğu dönemde piyasaya sürüldü.

ETHBTC oranı 0,02 iken piyasaya sürüldü.

Burada ETHBTC oranını, Ethereum'a ve akıllı sözleşme zinciri tezine olan piyasa güvenini ve talebini göstermek için kullanıyorum, ikisi de tarihi düşük seviyelerde. Ethereum'un yerini alan alt L1'ler hakkında daha da büyük bir şüphecilik var. Başarısız olan bir dizi ETH katili oldu.

O tarihten bu yana ETH 20 kat, BTC 10 kat, SOL 138 kat arttı, genel piyasa keskin bir şekilde yükseldi ve akıllı sözleşme zincirlerinin Ethereum'a alternatif olarak kullanılmasına olan güven tüm zamanların en yüksek seviyesine ulaştı.

Bugün:

İlk 25 kripto para biriminden birinin piyasa değeri $5 milyar doların üzerinde olacak ve bu da Solana'nın piyasaya sürüldüğü zamana göre yaklaşık 10 kat daha fazla.

BNB'nin değerlemesinin 1/4'ü şu anda yaklaşık $9 milyar piyasa değerine ulaşmış durumda; bu da Solana'nın piyasaya sürüldüğü zamana göre yaklaşık 20 kat daha yüksek.

ETH, Solana'nın piyasaya sürüldüğü zamana göre yaklaşık 20 kat daha yüksek olan $3,100 seviyesinde.

ETHBTC oranı ise 0,046 olarak belirlendi ve bu oran Solana'nın piyasaya sürüldüğü döneme göre 2 kattan fazla arttı.

Eğer Solana bugün piyasaya sürülseydi, talebin vekilleri olarak bu karşılaştırılabilir metrikleri kullanarak, lansmandaki FDV muhtemelen $10B civarında olurdu - ve bu, alt L1'lerin popülerliğini hesaba katmadığı için daha da düşük bir tahmin bile olabilir.

Benzer şekilde Avalanche Eylül 2020'de piyasaya sürüldüğünde:

Avalanches ihraç FDV'si yaklaşık $2.2 milyardır.

O dönem AVA'yı en iyi 15 kripto para birimi arasında sıralamıştı.

Değeri, o dönem ilk 5 kripto para arasında yer alan BNB'nin değerinin yarısına denk geliyordu.

Ethereum'un ETH başına $350 seviyesinde olduğu dönemde piyasaya sürüldü.

ETHBTC oranı 0,03 civarındayken piyasaya sürüldü.

İhraç FDV'si güncel fiyatlar kullanılarak yeniden hesaplandığında Avalanche'ın ihracı $15-20 milyar TL arasında olacaktır.

Bir diğer yol ise Solana'nın 2022'deki FTX çöküşü ve yatırımcı güveninin çöküşünden sonraki düşük değerlemesini düşünmektir.

Solana, ciddi şekilde durgun bir piyasada yaklaşık $5 milyarlık asgari bir değerlemeyle işlem görüyor. Bu değerleme, son birkaç yılın en iyi likit yatırım fırsatlarından birini temsil ediyor ve yalnızca dolandırıcılığın ve kaldıracın piyasadan tamamen çıkarılmasıyla elde edilebildi.

O zamandan beri, piyasa önemli ölçüde toparlandı. Ethereum ICO'su bugün yapılsaydı, sadece $16 milyon toplamakla kalmazdı. Solana'nın tohum turu bugün yapılsaydı, milyarlarca dolarlık talep olurdu.

5-10 yıl önceki fiyatlardan bir şeyler satın almak istemeniz harika, ancak bu biraz da "Ethereum'u $150'den satın almak istiyorum" demek gibi bir şey. Evet, bunu kim istemez ki?

Daha eski turlar ve önceki ihraçlar FDV, alınan risk miktarına ve bu varlıklara ve kripto paralara olan güven düzeyine göre fiyatlandırılır. Bu önceki fonlama turlarına olan talep çok daha düşüktür, bu nedenle bu talebi karşılayacak şekilde fiyatlandırılırlar.

2020'nin sonlarında bile, yatırım yaptığım projeler $2-3 milyon turlarını doldurmakta zorlanıyordu. Şimdi, gerçekçi olmayan projeler için tohum turları, kendilerine "gamefi" dedikleri için aşırı talep görüyor.

Şunu hayal edin: Solana'nın kurucuları yarın yeni bir blok zinciri başlatsa, bunun için ne kadar fiyat ödemeye razı olurdunuz? Solana'nın mevcut değerlemesinin en azından dörtte birini ($25 milyar FDV) öder miydiniz? Ya da belki Solana'nın değerlemesinin yarısını ($50 milyar FDV)?

Elbette, Solana'nın mevcut değerlemesinin 10%'sinde bile, FDV çok yüksek olurdu çünkü piyasa talebi çok yüksek. Yani evet, FDV şu anda daha yüksek çünkü tüm piyasa eskisinden çok daha değerli ve talep çok daha fazla. Elbette, yüksek bir FDV her zaman belirli bir varlığa yönelik piyasa talebinin göstergesi değildir. Yüksek bir FDV her zaman haklı veya hak edilmiş değildir.

Özellikle son zamanlarda, durum genellikle böyle olmamıştır. Piyasa katılımcıları, değerlemeleri yapay olarak yüksek seviyelerde tutmak için bu kaldıraçları kullanmanın yollarını bulmuşlardır.

Piyasadaki en büyük sorunlardan biri, FDV'nin ortalama olarak yüksek olması değil, birçok yeni projenin varlığın gerçekliğinden kopuk, sadece diğer yüksek FDV'lere uymaya çalışan yüksek FDV'lere sahip olmasıdır.

Gerçek verilerle doğrulanamayacak olsa bile, milyarlarca dolarlık fiyatlarla projelerin başlatılması artık norm haline geldi ve birçok piyasa katılımcısı için, bu değerlemeleri asla doğrulayamayacak projeler, daha iyi projelerden açıkça ayırt edilemez hale geldi.

Düşük tiraj kendi başına kötü bir şey değildir ve düşük tiraj kendi başına sağlıksız bir piyasaya yol açmaz veya kötü davranış durumunu temsil etmez - yatırımcıların dikkate alması gereken bir değişkendir. Birçok düşük tirajlı token iyi lansmanlar ve sağlıklı piyasa dinamikleri yaşadı.

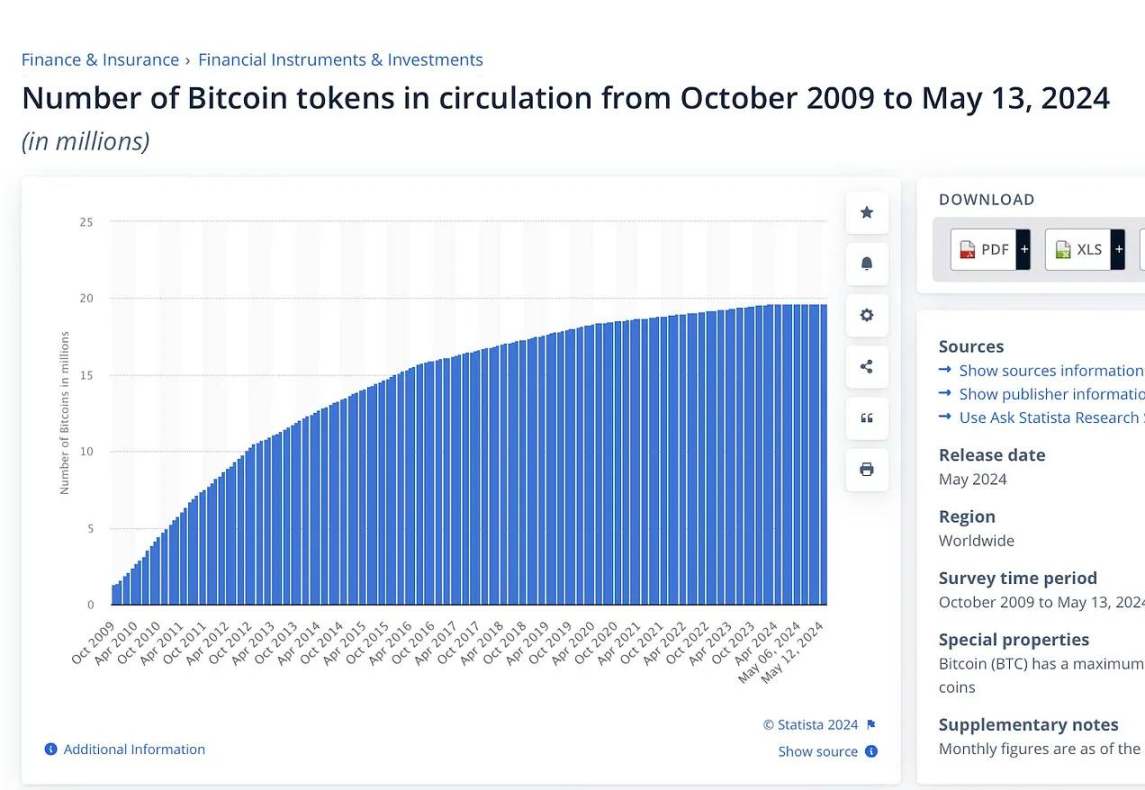

Bitcoin'in ihraç takvimi iyi bilinir, her dört yılda bir yarılanma olur, bu da piyasadaki yeni coin arzını her dört yılda bir azaltır. Bitcoin'in dolaşımdaki arzı, genesis bloğundan tam bir yıl sonra 10%'den azdı.

Solona'nın birinci yıldaki kazancı da çok azdı ve 10 ay sonrasına kadar serbest bırakılmadı.

Açıkça söylemek gerekirse, düşük ciroyu savunmaya çalışmıyorum.

Ben daha yüksek dolaşımdaki arzın bir token için her zaman daha sağlıklı olduğunu düşünüyorum ve 100% dolaşımdaki arza hızla ulaşmaya çalışan projelere saygı duyuyorum. (Şu anda piyasaya daha fazla dolaşımdaki arz sokmanın iyi bir yolu yok gibi görünüyor ve bunu başaran projeler genellikle kısa vadede kendi çıkarları doğrultusunda hareket etmiyorlar).

Ben sadece, diğer önemli faktörleri değerlendirdiyseniz ve bunlar olumluysa, düşük dalgalanmanın tek başına net bir sorun olmadığını öne sürüyorum. Aynı şekilde, daha yüksek dalgalanma hemen yeşil bayrak sinyali vermez ve daha iyi bir yatırım olacağı anlamına gelmez.

Düşük dalgalanmanın dinamikleri, haksız ve şişirilmiş FDV, diğer piyasa katılımcılarıyla yapılan uygunsuz anlaşmalar veya kötü aktörlerin aktif manipülasyonu gibi diğer sorunlarla birleştiğinde gerçekten karmaşık hale gelebilir.

Düşük dalgalanma piyasaları, kötü niyetli kişiler tarafından kötüye kullanıldığında manipülasyona ve çarpıtmaya karşı daha hassastır; örneğin, dalgalanma ne kadar düşükse, bir token'ı yüksek bir değerlemede fiyatlandırmak için gereken USD talebi de o kadar düşük olur.

Evet, düşük dalgalanma, dalgalanma veya FDV'nin bilgisiz token alıcıları tarafından yanlış anlaşılması veya göz ardı edilmesi durumunda değerleme ile gerçeklik arasında bir kopukluğa da yol açabilir. Değerlemeden bağımsız alıcıların olmasının çok düşük bir ihtimal olduğunu düşünüyorum. Token alıcılarının bu metrikleri basitçe incelememesi veya dikkate almaması daha olasıdır.

Kendilerini korumak ve bilgilendirmek için, token alıcılarının dolaşımdaki arz, FDV ve tokenların kilidinin açılması talebi arasındaki dengeyi değerlendirmeleri gerekir. Şunları göz önünde bulundurmaları gerekir: arzı kilitlemenin maliyet temeli nedir, özel piyasalarda kilitli tokenlar için OTC talebi nedir ve mevcut sahiplerin bu kilitli tokenları satmaya ne kadar istekli olduğu.

Son olarak, bildirilen yüksek bir ciro aslında düşük bir ciro olabilir.

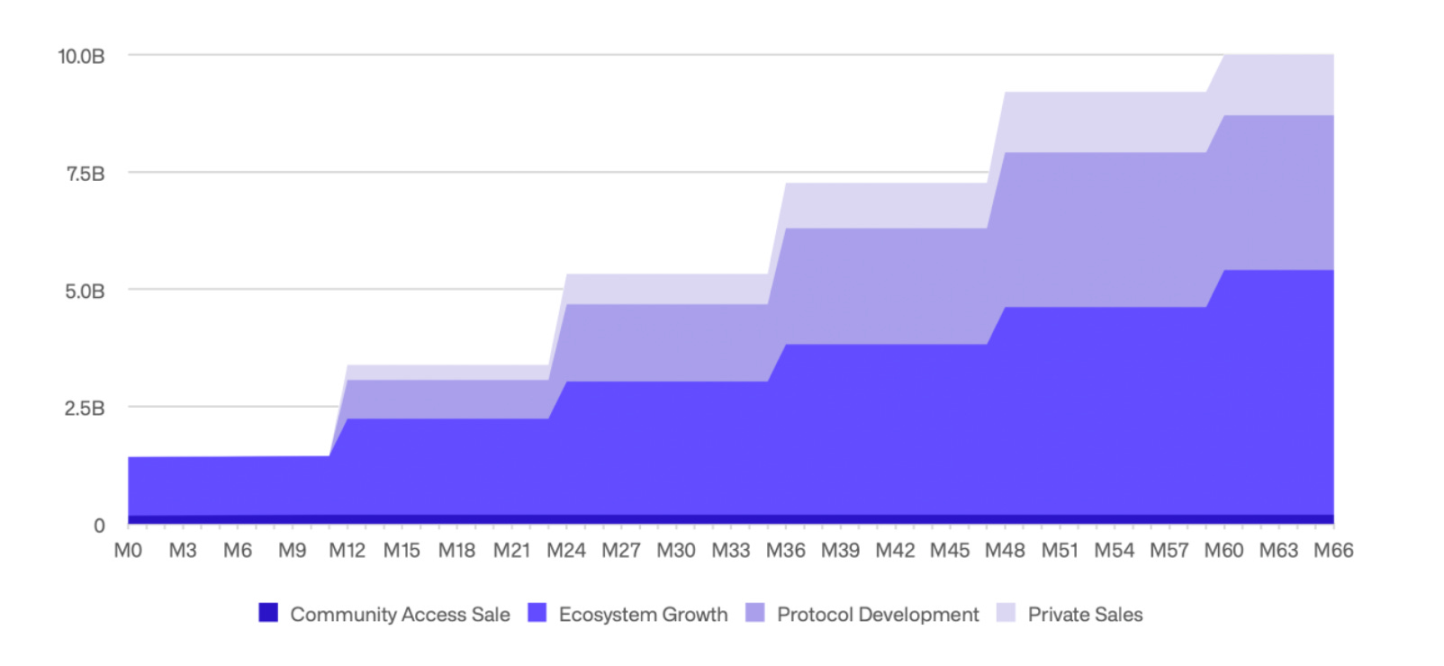

Bu noktayı açıklayan bir örnek olarak yakın zamanda popüler bir token lansmanını gösterebilirim:

Bu grafikten de görüleceği üzere dolaşımdaki arzın yaklaşık 15%'si halihazırda serbest kalmış durumda.

Yakından baktığınızda, yalnızca yaklaşık 2%'nin "Topluluk Satışları"na atfedildiğini fark edeceksiniz. Kilidi açılmamış kalan dolaşım, özellikle büyüme teşvikleri (airdroplar gibi) ve geliştiriciler, eğitimciler, araştırmacılar ve stratejik katkıda bulunanlar dahil olmak üzere projenin ekosistemine katkıda bulunanlar için ayrılmış bir token parçası olan "Ekosistem Büyüme Fonu"na atfedilir.

Dışarıdan biri olarak, ekosistem token'larının bu bölümünün nasıl dağıtılacağını bilmemizin bir yolu yok. Bu bölümün dağıtılıp dağıtılmadığını bile bilmiyoruz. Bu token'ın gerçek (satılabilir) dolaşımı, 15%'nin kilidinin açıldığı yönündeki raporlara rağmen muhtemelen yalnızca yaklaşık 2-3%'dir. Bu, piyasa değerinin, aktif olmayan arz ve dolaşıma dahil edilen OTC token'ları nedeniyle bildirilenden neredeyse 90% daha düşük olabileceği anlamına gelebilir.

Bu, sadece kilitsiz arz yüzdesini değerlendirmenin yeterli olmadığını gösteriyor. Aslında, kötü aktörlerin bakış açısından, gerçek (ticaret) arzının boyutunu gizlemek ve abartmak, özellikle piyasa katılımcıları "düşük arz = kötü" fikrine varsayılan olarak yönelirse, daha etkili bir teknik olabilir.

Token alıcıları, kilidi açılan arzın kimde olduğunu, nasıl kullanıldığını ve tahsis edilip edilemeyeceğini araştırmalıdır.

Bana göre, düşük dalgalanma/yüksek FDV tartışmasının temel sorunlarından biri burada yatıyor. İnsanların "düşük dalgalanma" veya "yüksek FDV" ile ilgili sorunu, fiyat keşfinin manipüle edilmiş, sanrılı veya her ikisi birden olan özel bir piyasada gerçekleşmesidir.

Sizi Hayalet Pazarı ile tanıştırayım. (Buna Gölge Diyarı diyecektim ama artık Yugioh mangasına fazla kafayı takmamaya çalışıyorum.) Bir kişinin, ona Kain diyelim, tüm yeni token arzını kontrol ettiği bir pazar hayal edin. Bu pazarda herkes teklif verebilir ama sadece Kain satabilir.

Kain, yeni bir yatırımcı olan Adam'a $50 milyon değerlemeyle birkaç token satar. Adam'ın token'ları kilitlidir ve transfer edilemez. Kain, başka bir yeni yatırımcı olan Eve'e $300 milyon değerlemeyle daha fazla token satar. Eve'in token'ları da kilitlidir ve transfer edilemez.

Adam ve Eve yatırımcı olarak iyi bir üne sahipler (belki de İncil'deki itibarlarından dolayı?), bu yüzden diğer yatırımcılar da Kains token'larıyla ilgileniyorlar. Kyle, Bob ve Taylor Swift hepsi $1 milyar değerinde bir sonraki tur için teklif veriyorlar - Kain, Bob'un buradaki en iyi yatırımcı olduğuna karar veriyor ve Bob da kilitli token'ları satın alıyor. Reddedildikten sonra, Kyle pes etmek istemiyor ve bu harika yeni token'ı kaçırmaktan endişe ediyor, bu yüzden $2,5 milyar değerinde bir teklif veriyor ve Kain ona bazı kilitli token'ları satıyor.

Bu noktada, Adam'ın yatırımı 50 kat artmıştı. Satmak için can atıyordu. Yıllardır Twitter gönderileri yazıyordu ve sonunda büyük bir ödeme almıştı. Aslında, önceki turdaki $1 milyar değerlemede bile satmaya razıydı.

Eve'in pozisyonu yaklaşık 10 kat arttı ve $1 milyar değerlemenin üzerindeki herhangi bir fiyattan satış yapmaktan mutluluk duyacaktır.

Ancak bu hisse sahipleri satamadığı ve satabilen tek kişi olan Kain'in daha düşük bir fiyattan satması için hiçbir nedeni olmadığı için bu, yalnızca yukarı doğru hareket edebilen hileli bir piyasadır.

Bu token öncesi "hayalet pazar" bir yanılsamadır. Arz ve talep dinamiklerine dayalı doğal bir fiyat keşfetmek yerine, VC yatırımcılarının ödemeye istekli olduğu en yüksek fiyatı bulur. Bu dinamik, değerlemeleri piyasanın kaldıramayacağı fiyatlara yönlendirir, bu da 2020-2022'nin özel piyasa değerlemelerinden çok daha düşük fiyatla işlem gören token mezarlıklarında görülebilir.

Hayalet pazar, Kain'in token'ları Binance veya Coinbase'e ulaştığında durmadı, sadece biraz evrim geçirdi. Diyelim ki Kain'in token'ları şu anda $5 milyar değerlemeyle işlem görüyor. Hatta geç panik satın alan Kyle bile ikiye katladı. Artık her yatırımcı token'larını satmaya istekli — belki Kain şimdi özelde kötü niyetli bir şey yapmakla suçlanıyor veya yeni bir adam Kain'in ürününün daha iyi bir versiyonunu tasarladı.

Bu yatırımcılar satmak için can atıyorlar ancak kilitli token'larını piyasada satamıyorlar. Sadece kilit açma/hak kazanma süresi gelene kadar bekleyebilirler. Bu nedenle, bu yatırımcılar özel piyasada tekrar denerler ve piyasa fiyatına göre 60% indirimli piyasa dışı talep bulurlar.

Şu anda gerçek piyasa fiyatı $5 milyar. Ancak hayalet piyasada token $2 milyardan işlem görüyor. Bu düşük dolaşımlı token'daki gerçek sorun, dolaşımdaki token fiyatı ile kilitli token fiyatı arasındaki kopukluktur. Hayalet piyasa fiyatı gerçek fiyattan önemli ölçüde düşükse, kilidi açmak son derece acı verici olacaktır.

(Öte yandan, hayalet piyasa fiyatı gerçek fiyata yakınsa, düşük dolaşım ve yaklaşan kilit açmalar pek bir şey ifade etmeyebilir. Bana söylenene göre, büyük kilit açmadan önce bazı noktalarda kilitli Solana, kilit açmamış Solana'dan sadece 15% daha düşük fiyattan işlem görüyordu ve neredeyse tüm kilitli SOL token'ları MultiCoin, Jump, Alameda veya diğerleri tarafından satın alınmıştı.)

Açık piyasa fiyat keşfi daha sağlıklı bir piyasa yaratır. Bazı token'ların bu kadar çok kilidini açmasının nedeni, fiyat keşfinin asla gerçekleşmemesi, sadece mümkün olan en yüksek teklifin ne olduğunu test etmesidir.

Hayalet piyasa fiyatları gerçek fiyatlardan çok farklıdır. Çoğu piyasa katılımcısı hayalet piyasa fiyatlarını takip edemez, bu da herhangi bir varlığın kilidini açmanın beklenen acısını değerlendirmede zorluk yaşadıkları anlamına gelir.

Bu serinin 2. ve 3. Bölümleri diğer piyasa katılımcılarının teşvik yapılarını inceleyecek ve bunları yeni ihraçların dinamiklerini daha fazla açıklamak için kullanacaktır. Özellikle, kimler faydalanıyor ve yeni ihraçlar neden bu kadar yüksek değerlemeleri koruyabiliyor.

Bu devam filmlerinde ayrıca iyi niyetli aktörlerin daha sağlıklı pazarlar yaratmak için kullanabilecekleri fikir ve çözümler tartışılacak ve bunu yapmanın neden onların çıkarına olduğu açıklanacak.

Ancak bu arada, altyapı düzeyinde yapısal dinamikleri değiştirme gücü olmayan okuyucular için basit bir öneride bulunabilirim.

Şişirilmiş bir FDV satın almak sizin seçiminizdir - vazgeçebilirsiniz ve muhtemelen de öyle yapmalısınız

Elbette, bariz görünüyor, ancak "önce yatırım yap, sonra araştır" mantrası çoğunuz için geçerli görünmüyor. Ya öyle ya da belki araştırma kısmını atladınız.

Token piyasa değeri bilgisi ve FDV bilgisi her zaman herkese açıktır – eğer proje yarı yarıya iyiyse, kilit açmalar da genellikle bir yerlerde herkese açıktır. Token ekonomisi genellikle arzın kime ait olduğunu gösterir. Özel turlar için fiyat bulmak zordur, ancak mümkündür.

Bu temel bilgilerden herhangi biri eksikse – bu bir kırmızı bayraktır! Bu temel bilgilerden herhangi biri kafa karıştırıcı veya belirsiz görünüyorsa – bu büyük bir kırmızı bayraktır.

Projenin iyi olduğunu düşünseniz bile bu tokenları satın almak zorunda değilsiniz.

Aslında, son token lansmanlarına karşı, katılmayarak itirazda bulunmak ve vazgeçmek doğru bir yanıt gibi görünüyor.

Mevcut stratejilerin başarısız olması veya piyasa tarafından reddedilmesi durumunda, projeler, kurucular, borsalar ve diğer piyasa katılımcıları piyasa stratejilerini ayarlamak zorunda kalacaklar.

Bazı projelerin, meme'in popülaritesi ve yakın zamanda gerçekleşen Metaverse lansmanının reddedilmesi nedeniyle token lansmanları ve bağış toplama planlarını değiştirdiğini gördüm. Değerlemeler satın almadan önce araştırılmalı ve değerlemeyi beğenmezlerse katılmayı reddetmelidirler.

Yeni bir projenin dünyadaki en iyi fikir olduğunu düşünüyorsanız ve bunun için görünürlük kazanmak istiyorsanız, değerleme ve kilit açma programını değerlendirmek yine de önemlidir. Harika projeler bile tam seyreltmeden önce kötü token dinamiklerine sahip olabilir veya değerleme o anda yatırım yapmak için çok yüksek olabilir.

Şu anda yeni token ihraçlarına "erken" katılmanın bir yolu yok ve gördüğümüz gibi, artan kârların özel paylaşımı erişilemez bir şekilde gerçekleşiyor.

Erken girmeye çalışmaktansa disiplinli ve sabırlı olmak daha iyidir. Listelemeden 30 dakika sonra token'ın yükselişini kovalamak için en son CEX'e bağlı Twitter etkileyicisini takip etmektense, ilginizi çeken projeleri belirlemek ve bunları cazip değerleme aralıkları içinde değerlendirmek daha iyidir.

İyi haber şu ki, bu token'ların çoğu için (iyi projeler ancak çok fazla kilit açma veya VC fazlası olan veya belki de birkaç yıllık kötü token dinamikleri olan), piyasa katılımcıları bu varlıklar hakkında yanlış sonuçlara varabilir ve erken oynaklıkları sırasında bunları tamamen terk edebilirler - bu da size beklediğinizden daha iyi bir giriş fırsatı sağlayabilir.

Yeni çıkarılan token'lar, öncelikle fiyat keşfinin özelleştirilmesi ve arz ve talebi göz ardı eden girişim sermayesi piyasası tarafından yapılan yüksek değerlemeler nedeniyle yatırım yapılamaz hale geldi. Bu piyasa dinamikleri, dürüst olmayan aktörler ve giderek daha fazla yerleşik piyasa katılımcıları tarafından istismar edilebilir.

FDV geçmiş yıllara göre daha yüksek olsa da, popüler ve abartılan yeni çıkarılan token'ların FDV'si her zaman piyasanın değerleme aralığının en üstünde belirlenir. Bu durum en azından son beş yıldır böyledir — büyük ölçüde fiyat keşfinin özelleştirilmesi nedeniyle.

Avalanche ve Solana'nın lansmanından bu yana "artıları" şunlardır:

Bunun bir kısmı genel piyasa getirilerinden kaynaklanıyor.

a. Avalanche, halka açık piyasaya çıkışından bu yana yaklaşık 7 kat daha iyi performans gösterdi, Ethereum ise aynı dönemde yaklaşık 9 kat daha iyi performans gösterdi.

Ancak bu durum aynı zamanda şirketin piyasadaki pozisyonunun yeniden fiyatlandırılmasıyla da yönlendirildi.

a. Solana ilk 25'ten ilk 5'e yükseldi; bu, ETH ve piyasanın geri kalanına göre önemli bir yeniden fiyatlama anlamına geliyor.

b. Avalanche ilk 15'ten ilk 10'a ve sonra tekrar aşağı doğru hareket etti ve bu durum boğa koşusu sırasında ETH'ye (ve piyasanın geri kalanına) göre geçici bir yeniden fiyatlandırmaya neden oldu ve bu daha sonra silindi.

Yeni bir token'ın yükseliş potansiyelini değerlendirirken, yeni token'ın piyasanın geri kalanına kıyasla FDV'sini dikkate almalı, ancak aynı zamanda piyasanın bir bütün olarak gidişatını da göz önünde bulundurmalısınız.

Yeni ihraç edilen token'ın değerlemesi onu mevcut token'lar arasında ilk üçe yerleştirirse, bu yatırımın iyi performans göstermesi için yatırımcıların piyasada büyük bir genişlemeye gitmesi ve projenin piyasaya göre çok fazla yükseliş potansiyeli olmadığından ilk üç içindeki konumunu koruması gerekir.

Yeni ihraç değerlemesi onu ilk 30'a yerleştirirse ve yatırımcılar onu ilk 10 proje arasında görürse, o zaman token'ı değerlendirirken düşük dolaşım ve yüksek FDV o kadar önemli olmayabilir.

$1 milyarlık bir teklif fiyatı bugün pahalı görünebilir; ancak Solana coin başına $1.000'e ulaşırsa ve birkaç yıl içinde $1 trilyon değerinde olursa, o zaman $1 milyar geriye dönüp bakıldığında ucuz görünebilir ve insanlar $80 milyarlık yeni tekliflerden şikayetçi olacaktır.

Yeni token ihracını ilk birkaç aydaki performansa göre değerlendirmek de yanıltıcı olabilir — Solana listeleme fiyatından 50% düştü ve birkaç ay içinde ilk fiyatına geri dönemedi. Piyasadaki pozisyonunu yeniden fiyatlandırmak için boğa piyasasında yeni sermaye girişleri gerekecektir.

Sürdürülebilir bir piyasa eğiliminin olmaması durumunda, önemli bir erken piyasa yeniden fiyatlandırmasının gerçekleşmesi olası değildir çünkü:

a) Özel piyasalar yukarı yönlü sıkışma yaşıyor.

b) Talebin yüksek olduğu piyasalarda, fiyatları aşağı çekmeye yönelik piyasa güçleriyle mücadele etmek zordur.

c) Dolaşımdaki arz çok düşükse, projeler, borsalar ve piyasa yapıcılar piyasa güçlerine karşı mücadele edebilir ve fiyatları yukarı çekebilirler.

Piyasa katılımcıları, piyasa talebi yüksek olduğunda yeni projelerin değerlemelerinin yüksek kalmasını beklemelidir. Özel getiri modelinde, erken girmek artık mümkün değildir - yatırımcılar piyasada unutulmuş veya yanlış fiyatlandırılmış değeri bulmaya odaklanmalıdır. Satın alırken, yeni token'ların değerlemelerini ve arz ve talep dinamiklerini değerlendirmede daha yetkin hale gelmeli ve hangi yüksek FDV'lerin (tamamen seyreltilmiş değerlemeler) arz ve talep gerçekliklerine dayandığını ve hangilerinin son derece alakasız hayalet piyasalar olduğunu ayırt etmelidir. Bu piyasalara katılmamayı seçmek, sermayeyle oy kullanmaktır.

İyi kurucular başarılı projeler inşa etmek ister ve piyasa dinamiklerinin projelerinin algısını etkileyeceğini bilirler. Memlerin aşırı performansı ve yeni token lansmanlarının yetersiz performansı, gelecekteki kurucuların fon toplama ve lansman planlarını ayarlamalarına neden oldu.

Bu makale internetten alınmıştır: Cobie: Düşük tirajlı, yüksek FDV'li token'lar yaygınlaştığında, artan karlar zaten özel olarak paylaşılmış oluyor

Orijinal yazar: Nancy, PANews Hong Kong'daki Web3 ortamı daha açık hale geldikçe, bir dizi Hong Kong yatırım kuruluşunun ABD Bitcoin spot ETF'lerini satın almasına ek olarak, giderek daha fazla Hong Kong hissesi de Kripto yoluna giriyor. Bu makale, bu yıl Web3 dalgasına katılan 8 Hong Kong listeli şirketi listeliyor. Bu kurumlar, kripto varlıklara yoğun yatırım yapmanın yanı sıra, kendi işlerini Web3 teknolojisiyle birleştirdi ve iş çeşitlendirmesini ve hatta dönüşümünü teşvik etmek için ilgili kripto projelerine yatırım yaptı; bu da kendi hisse senedi fiyatları üzerinde belirli bir etkiye sahip. Belirli bir artırma etkisi. Boyaa Interactive: $100 milyona kadar kripto para birimi satın almayı planlıyor ve son çeyrek kârının bir önceki yıla göre 1130% artmasını sağlıyor Boyaa Interactive, Hong Kong listeli bir şirkettir…