My XP

0

Login

ผู้เขียนต้นฉบับ: เดวิด ฮอฟฟ์แมน

ต้นฉบับแปล: TechFlow

The EIGEN airdrop sparked a discussion about the divide between private and public markets. The large-scale private placement and high FDV airdrop model based on points is causing structural problems in the crypto industry.

การแปลงโปรแกรมคะแนนเป็นมูลค่าหลายพันล้านดอลลาร์ด้วยโทเค็นปริมาณต่ำนั้นไม่ใช่ความสมดุลที่มั่นคง แต่เรายังคงติดอยู่ในรูปแบบนี้เนื่องจากการบรรจบกันของปัจจัยต่างๆ ได้แก่ เงินทุนร่วมลงทุนที่มากเกินไป การขาดผู้เล่นใหม่ และกฎระเบียบที่มากเกินไป

เมตาที่เกี่ยวข้องกับการออกโทเค็นนั้นเปลี่ยนแปลงอยู่เสมอ และเราได้เห็นยุคสำคัญ ๆ ดังต่อไปนี้:

2013: Proof of Work (PoW) Fork และ Meta เปิดตัวอย่างยุติธรรม

2017: เมตาดาต้า ICO

2020: ยุคแห่งการขุดสภาพคล่อง (DeFi Summer)

2021: การสร้าง NFT

2024: คะแนนและ แอร์ดรอป เมตาเวิร์ส

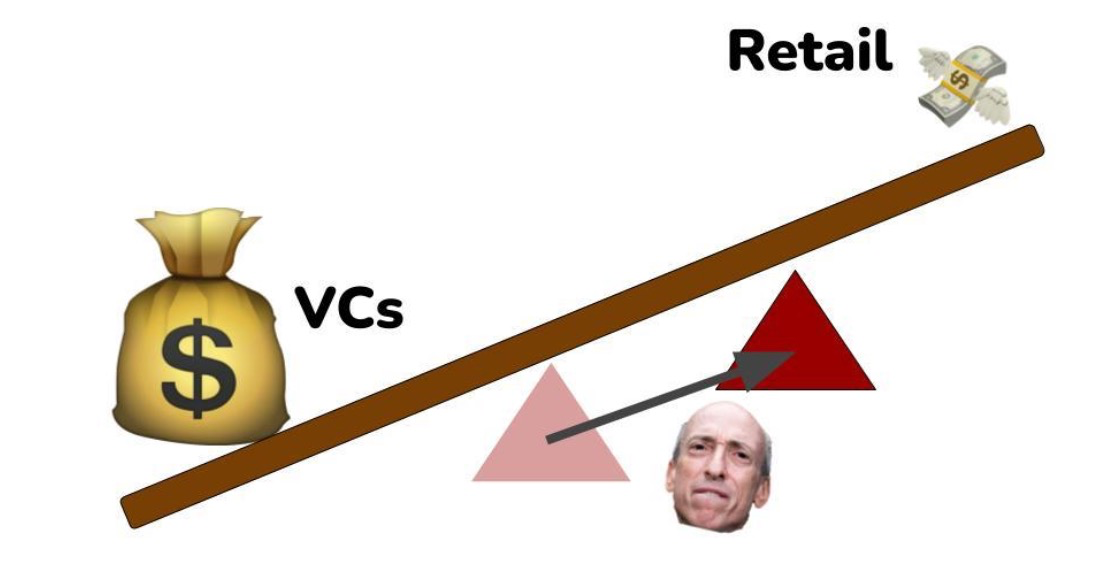

กลไกการแจกจ่ายโทเค็นใหม่ทุกกลไกมีข้อดีและข้อเสีย น่าเสียดายที่เมตาดาต้านี้เริ่มต้นด้วยข้อเสียเปรียบเชิงโครงสร้างการค้าปลีก ซึ่งเป็นผลที่ตามมาอย่างหลีกเลี่ยงไม่ได้จากการที่อุตสาหกรรมได้รับการควบคุมอย่างไร้ความปราณี

ปัจจุบันมีเงินทุนร่วมลงทุนล้นตลาดในอุตสาหกรรม crypto แม้ว่าปี 2023 จะเป็นปีที่ไม่ดีสำหรับการระดมทุนจากการร่วมลงทุน แต่ก็ยังมีเงินทุนจำนวนมากในปี 2021 และโดยรวมแล้ว การระดมทุนจากการร่วมลงทุนในพื้นที่ crypto นั้นเป็นกิจกรรมที่ต่อเนื่องและต่อเนื่อง

ปัจจุบัน บริษัทร่วมทุนที่ได้รับทุนสนับสนุนจำนวนมากยังคงเต็มใจที่จะเป็นผู้นำในการประเมินมูลค่าหลายพันล้านดอลลาร์ ซึ่งหมายความว่าสตาร์ทอัพสกุลเงินดิจิทัลยังมีพื้นที่ให้คงความเป็นส่วนตัวได้นานขึ้นเรื่อยๆ แน่นอนว่านี่เป็นเรื่องที่สมเหตุสมผล เพราะหากราคาที่ออกในปัจจุบันของโทเค็นเป็นทวีคูณของการจัดหาเงินทุนครั้งล่าสุด แม้แต่ผู้ร่วมลงทุนที่มาช้าก็ยังสามารถหาข้อตกลงที่ดีได้

ปัญหาคือเมื่อสตาร์ทอัพออกโทเค็นต่อสาธารณะสำหรับ $1 พันล้านถึง $10 พันล้าน ศักยภาพส่วนใหญ่ได้ถูกค้นพบแล้วโดยผู้ใช้งานในช่วงแรก กล่าวคือ จะไม่มีใครรวยด้วยการซื้อโทเค็น $10 พันล้าน

อคติเชิงโครงสร้างไม่เอื้ออำนวยต่อเงินทุนในตลาดสาธารณะ ซึ่งทำให้บรรยากาศโดยรวมของอุตสาหกรรม crypto แย่ลง ผู้คนต้องการรวยกับเพื่อนทางอินเทอร์เน็ต และสร้างชุมชนออนไลน์ที่เข้มแข็งและมิตรภาพเกี่ยวกับกิจกรรมดังกล่าว นี่คือคำสัญญาของสกุลเงินดิจิทัล และคำสัญญานี้ยังไม่ได้รับการปฏิบัติตามในปัจจุบัน

จุดข้อมูลบางส่วนควรทำให้คุณนึกถึง:

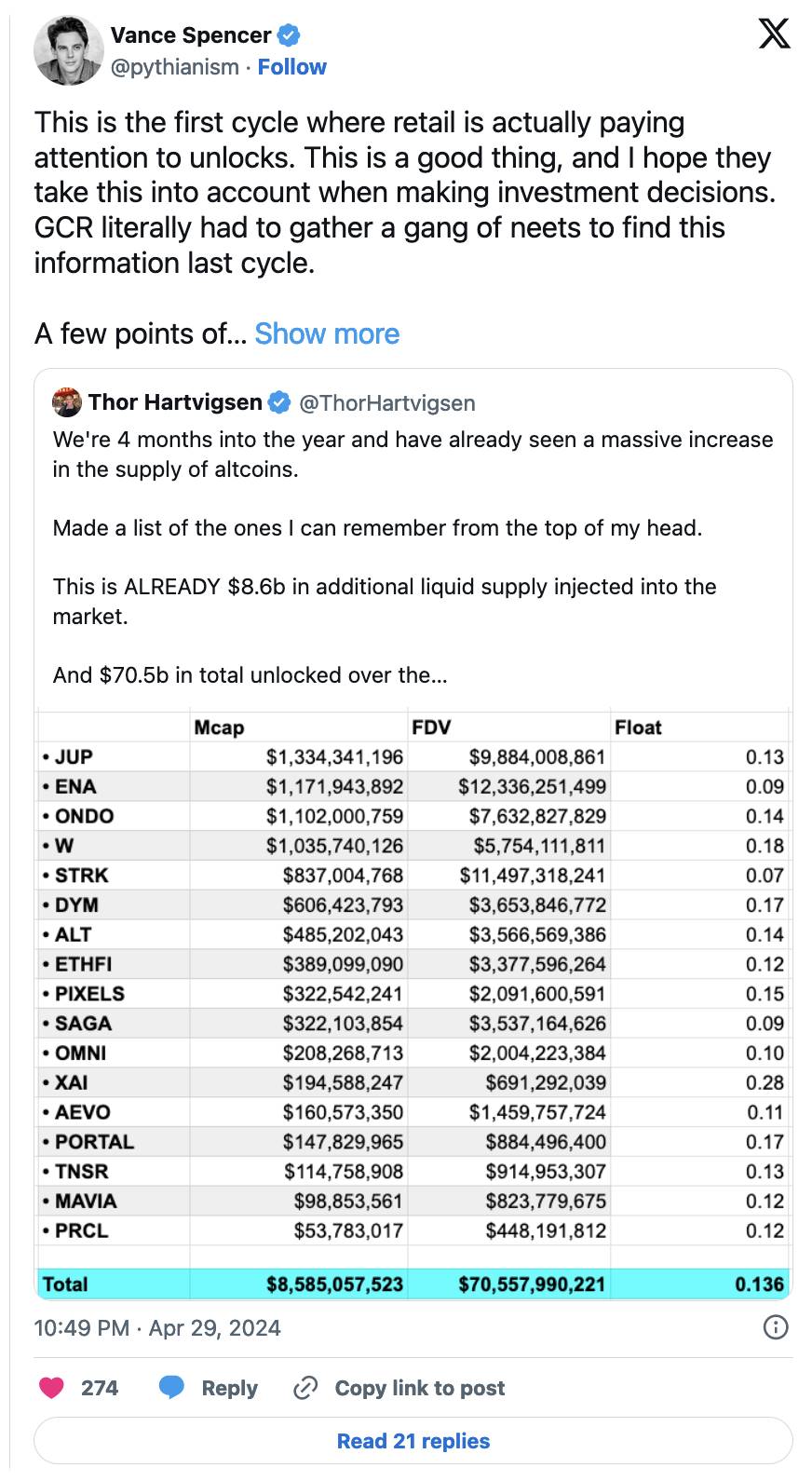

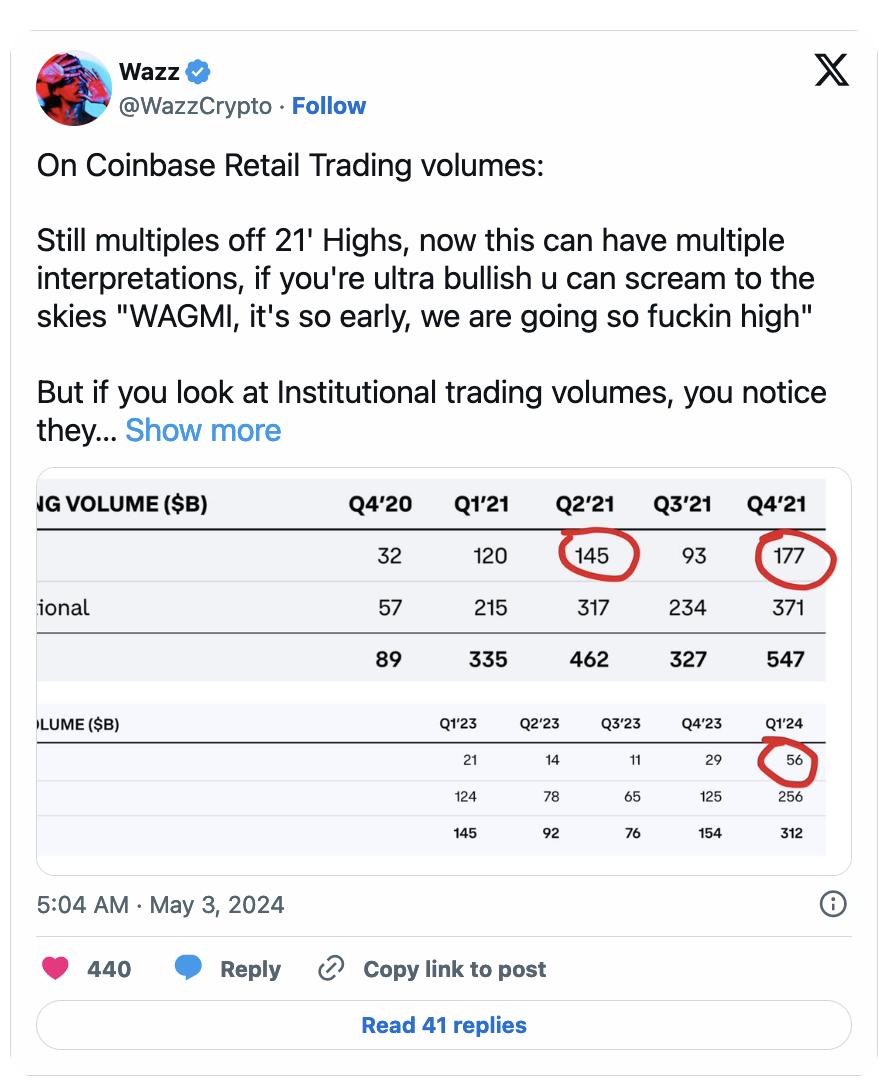

เนื่องจากนักลงทุนรายย่อยส่วนใหญ่ถือครองสินทรัพย์ crypto เป็นหลัก สภาพคล่องของสถาบันที่เข้ามาผ่านทาง Bitcoin ETF จะไม่ส่งผลกระทบต่อตลาดเหล่านี้ การเรียกคืนเงินทุนจากผู้เล่นที่เป็นเจ้าของ crypto โดยทิ้งการซื้อ BTC $14k ให้กับ Larry Fink สามารถรองรับสินทรัพย์เหล่านี้ได้ชั่วคราว แต่นี่คือเงินทุนภายในทั้งหมดของผู้เล่นที่สามารถ PVP ได้ ซึ่งเข้าใจวิธีการปลดล็อคทำงานอย่างไรและจะหลีกเลี่ยงได้อย่างไร

ด้วยการจำกัดความสามารถของสตาร์ทอัพในการระดมทุนและแจกจ่ายโทเค็นได้อย่างอิสระมากขึ้น ก.ล.ต. จึงสนับสนุนให้เงินทุนไหลเข้าสู่ตลาดเอกชนซึ่งมีข้อจำกัดด้านกฎระเบียบน้อยลง

ทัศนคติที่ทุจริตและกระตือรือร้นมากเกินไปของ ก.ล.ต. ต่อธรรมชาติของโทเค็นกำลังบ่อนทำลายมูลค่าของทุนในตลาดสาธารณะ และบริษัทสตาร์ทอัพไม่สามารถแลกเปลี่ยนโทเค็นเป็นทุนในตลาดสาธารณะได้ โดยไม่ก่อให้เกิดการตกเลือดครั้งใหญ่ของทีมกฎหมาย

Crypto ค่อยๆ ปฏิบัติตามกฎระเบียบมากขึ้นเรื่อยๆ เมื่อเวลาผ่านไป เมื่อฉันเข้าสู่พื้นที่ crypto ในช่วงที่ ICO ได้รับความนิยมในปี 2560 ICO ได้รับการขนานนามว่าเป็นช่องทางในการลงทุนและเข้าถึงเงินทุนให้เป็นประชาธิปไตย แน่นอนว่าในที่สุด ICO ก็กลายเป็นกลโกงที่ถูกเอารัดเอาเปรียบ แต่ไม่ว่าเรื่องราวนี้จะบังคับให้ฉันและคนอื่นๆ อีกหลายคนตระหนักถึงศักยภาพที่สกุลเงินดิจิทัลสามารถนำมาสู่โลกได้ แต่เมตา ICO สิ้นสุดลงเมื่อหน่วยงานกำกับดูแลถือว่าธุรกรรมเหล่านี้เป็นการขายหลักทรัพย์ที่ไม่ได้จดทะเบียนที่ชัดเจน

จากนั้นอุตสาหกรรมก็ย้ายไปที่การขุดสภาพคล่องและผ่านกระบวนการที่คล้ายกัน

ในแต่ละรอบ สกุลเงินดิจิทัลพยายามทำให้วิธีการกระจายโทเค็นสู่สาธารณะสับสน และในแต่ละรอบ มันจะยากขึ้นที่จะซ่อนกระบวนการนี้ ซึ่งเป็นกระบวนการที่จำเป็นต่อการกระจายอำนาจของโครงการและธรรมชาติของอุตสาหกรรมของเรา

วงจรนี้อยู่ภายใต้ความสนใจด้านกฎระเบียบอย่างไม่หยุดยั้งเท่าที่เราเคยเห็นมา และเป็นผลให้ทนายความสำหรับบริษัทสตาร์ทอัพที่ได้รับทุนสนับสนุนกำลังเผชิญกับความท้าทายด้านการปฏิบัติตามกฎระเบียบที่ยิ่งใหญ่ที่สุดเท่าที่อุตสาหกรรมเคยพบเห็น นั่นคือการแจกจ่ายโทเค็นสู่สาธารณะโดยไม่ถูกฟ้องร้องจากหน่วยงานกำกับดูแล .

การปฏิบัติตามกฎระเบียบได้เปลี่ยนทิศทางของตลาดภาครัฐและเอกชนไปสู่ตลาดเอกชนอย่างมาก เนื่องจากสตาร์ทอัพสามารถเลือกรับเงินร่วมลงทุนได้โดยตรง แทนที่จะละเมิดกฎหมายหลักทรัพย์

ตำแหน่งของจุดศูนย์กลางที่สนับสนุนความสมดุลระหว่างทุนส่วนตัวและทุนสาธารณะนั้นถูกกำหนดโดยการควบคุมที่หน่วยงานกำกับดูแลมีเหนือตลาด crypto

หากไม่มีกฎหมายรับรองผู้ลงทุน จุดศูนย์กลางก็จะสมดุลมากขึ้น

หากมีเส้นทางการกำกับดูแลที่ชัดเจนในการออกโทเค็นให้สอดคล้อง ความแตกต่างระหว่างตลาดสาธารณะและตลาดเอกชนก็จะน้อยลง

หาก ก.ล.ต. อยู่นอกสงครามกับ crypto เราก็จะมีตลาดที่ยุติธรรมและมีระเบียบมากขึ้น

เนื่องจาก ก.ล.ต. ไม่ได้กำหนดกฎเกณฑ์ที่ชัดเจน เราจึงได้เมตา "คะแนน" ที่ซับซ้อนและสับสนซึ่งไม่มีใครพอใจ

“คะแนน” ช่วยให้นักลงทุนรายย่อยไม่รับรู้ถึงสิ่งที่พวกเขาได้รับจริง เพราะหากเคยมีคำชี้แจงที่ชัดเจนเกี่ยวกับจุดที่แท้จริง (พันธบัตรในโทเค็น) ทีมงานจะเปิดเผยตัวเองต่อการละเมิดกฎหมายหลักทรัพย์ที่อาจเกิดขึ้น (จาก มุมมองของหน่วยงานกำกับดูแล ก.ล.ต. ที่ทุจริตและกระตือรือร้นมากเกินไป)

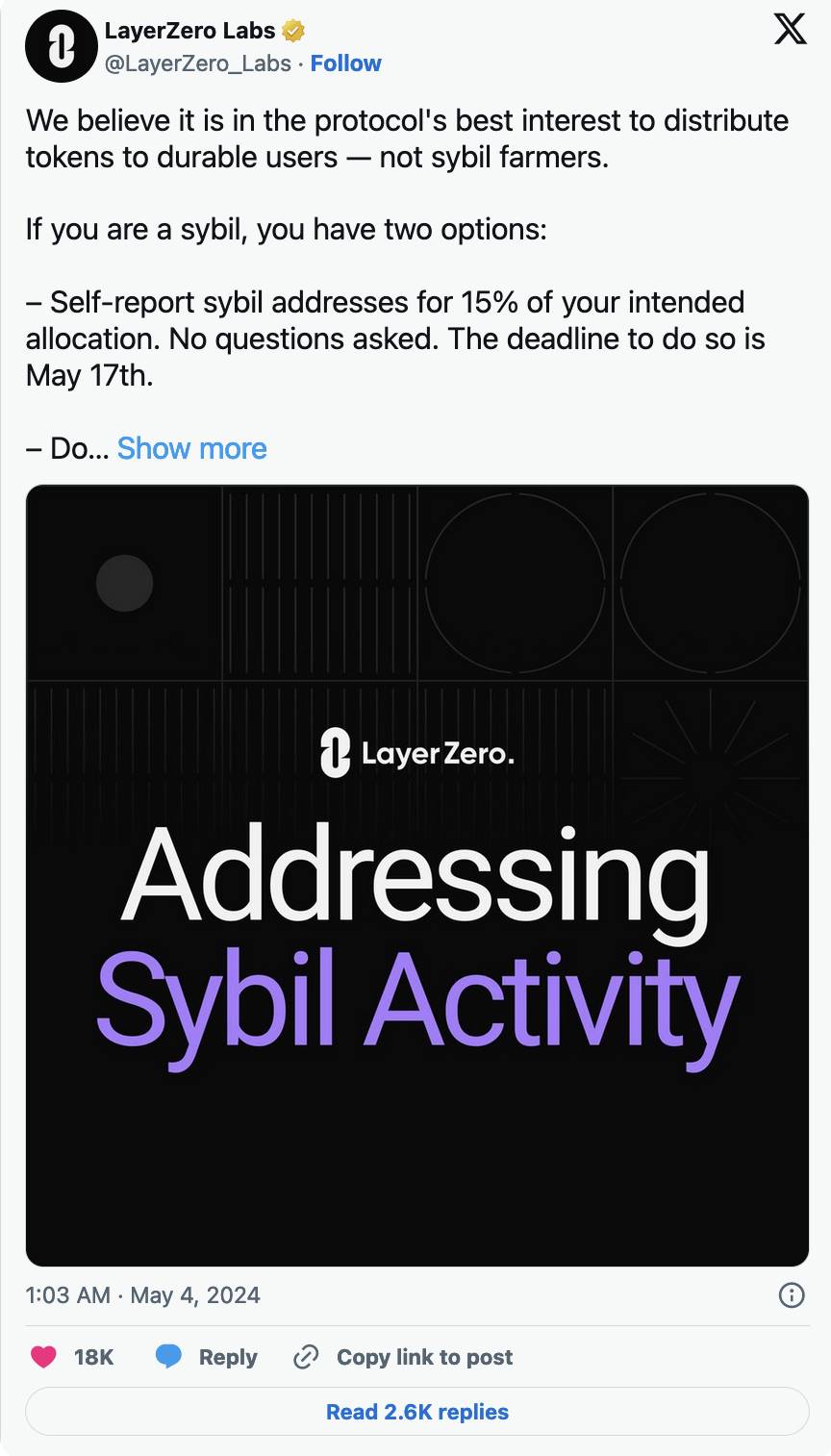

คะแนนไม่ได้ให้การคุ้มครองนักลงทุน เนื่องจากเพื่อให้การคุ้มครองนักลงทุน กระบวนการจะต้องได้รับความชอบธรรมตามกฎหมายตั้งแต่แรก ขณะที่เราพบว่าตัวเองอยู่ในข้อสรุปที่เลวร้ายอย่างยิ่งนี้ เราก็ได้ค้นพบการอภิปรายระหว่างซีบิลกับชุมชน ซึ่งเกิดขึ้นที่ใด LayerZero ติดอยู่ระหว่างหินกับที่แข็ง

LayerZero เพิ่งประกาศโปรแกรมเพื่อให้ผู้ใช้สามารถ รายงานตนเอง กิจกรรมของ Sybil ในการปล่อยทางอากาศของ LayerZero ทำให้ Kain Warwick เขียนโพสต์นี้เพื่อปกป้อง Sybils ซึ่งสนับสนุน LayerZero อย่างแข็งแกร่งและเพิ่มตำแหน่งในตลาดในบางแง่

ในความเป็นจริง ไม่มีขอบเขตระหว่างสมาชิกชุมชนและซีบิลส์ เนื่องจากผู้เข้าร่วม crypto ทั่วไปไม่สามารถเข้าร่วมในตลาดส่วนตัวได้ วิธีเดียวที่พวกเขาจะได้รับการเปิดเผยคือผ่านความมุ่งมั่นและกิจกรรมที่มีความหมายบนแพลตฟอร์มที่มีโทเค็นที่พวกเขาต้องการ

เนื่องจากนักลงทุนรายย่อยไม่สามารถเขียนเช็คเล็กๆ น้อยๆ ให้กับโครงการ cryptocurrency รอบแรกๆ ได้ กลไกการออกโทเค็นในปัจจุบันจึงบังคับให้ผู้ใช้ดำเนินการล่าแม่มดในโครงการที่ตนชื่นชอบ เป็นผลให้ไม่มี “ชุมชน” ใดที่จะรวมตัวกันเพื่อร่ำรวยในวงจรนี้ เช่น LINK ในปี 2020 หรือ SOL ในปี 2023 การออกโทเค็นในปัจจุบันไม่อนุญาตให้ชุมชนได้รับการเปิดเผยก่อนเวลาด้วยการประเมินมูลค่าที่ต่ำ

ดังนั้น การโจมตีบริษัทสตาร์ทอัพ airdrop บน Twitter จึงกลายเป็นเรื่องปกติมากขึ้น ซึ่งเป็นผลที่หลีกเลี่ยงไม่ได้จากการที่ชุมชนไม่สามารถแสดงความปรารถนาของตนในฐานะผู้มีส่วนได้ส่วนเสียที่ถูกต้องในโครงการได้ เหมือนกับ “ไม่มีการเป็นตัวแทน ไม่มีการเก็บภาษี!”

ไม่ต้องพูดถึงปัญหาที่อาจเกิดขึ้นอีกประการหนึ่ง: ทุนทหารรับจ้างแสวงหาผลประโยชน์จากโทเค็นและทิ้งพวกมัน หากนักลงทุนรายย่อยไม่สามารถลงทุนในสตาร์ทอัพในระยะเริ่มต้นได้ นักลงทุนที่มีความสอดคล้องสูงเหล่านี้จะต้องแข่งขันเพื่อแย่งชิงผลประโยชน์จากเกษตรกรรับจ้างที่เป็นพิษ โดยไม่มีความแตกต่างที่ชัดเจนระหว่างทั้งสองฝ่าย

เมตาดาต้า "คะแนน" ชัดเจนเกินกว่าจะดำเนินการต่อได้ ก.ล.ต. และนักต้มตุ๋นกำลังดำเนินการอยู่ และทั้งสองฝ่ายพยายามที่จะใช้มันเพื่อประโยชน์ของตน

เราจะต้องหันไปใช้กลยุทธ์ที่แตกต่างซึ่งหวังว่าจะเพิ่มคุณค่าให้กับผู้มีส่วนได้ส่วนเสียในชุมชนยุคแรก ๆ โดยไม่ทำให้สำนักงาน ก.ล.ต. โกรธ น่าเสียดายที่หากไม่มีข้อบังคับเกี่ยวกับการออกโทเค็น นี่จะเป็นความฝันที่ไพเราะ

บทความนี้มาจากอินเทอร์เน็ต: Bankless: ภาวะที่กลืนไม่เข้าคายไม่ออกของโปรแกรมคะแนนและโมเดลการแจกแจง FDV สูง

ที่เกี่ยวข้อง: Mantle (MNT) รีบาวด์? การวิเคราะห์ผลกระทบของการขาย $36 ล้าน

ราคา Brief Mantle ถือเป็นจุดสูงสุดใหม่ตลอดกาลในสัปดาห์นี้ โดยแตะ $1.31 ก่อนที่จะปรับฐานเล็กน้อย วาฬขายได้ประมาณ 30 ล้าน MNT ในช่วงสามวัน ซึ่งเป็นผลลัพธ์ที่คาดหวัง ที่อยู่ที่ใช้งานอยู่ตามความสามารถในการทำกำไรแสดงให้เห็นว่าผู้เข้าร่วมน้อยกว่า 12% มีกำไร ซึ่งบ่งชี้ว่าไม่น่าจะขายต่อได้ ราคา Mantle (MNT) ยังคงสร้างความประทับใจให้กับนักลงทุนด้วยการเพิ่มขึ้นและการเพิ่มขึ้น ซึ่งส่งผลให้อัลท์คอยน์ทำจุดสูงสุดใหม่ตลอดกาล คำถามก็คือว่าผู้ถือ MNT สามารถรักษาการชุมนุมนี้ไว้หรือย้ายไปขายโทเค็นได้หรือไม่ นักลงทุน Mantle ย้ายราคา Mantle อย่างรวดเร็วถึงระดับสูงสุดที่ $1.31 ในสัปดาห์ที่ผ่านมาก่อนที่จะปรับฐานซื้อขายที่ $1.22 ในขณะที่เขียนบทความนี้ อัลท์คอยน์ยังคงรองรับ Exponential Moving Average (EMA) 50 วัน อย่างไรก็ตาม เนื่องจาก...