ความเข้าใจอย่างเป็นระบบของ EigenLayer: หลักการของ LST, LRT และการพักใหม่คืออะไร

บทนำ: การ Resttaking และ Layer 2 เป็นเรื่องราวที่สำคัญของระบบนิเวศ Ethereum ในวงจรนี้ ทั้งสองอย่างมีจุดมุ่งหมายเพื่อแก้ไขปัญหาที่มีอยู่ของ Ethereum แต่เส้นทางเฉพาะนั้นแตกต่างกัน เมื่อเปรียบเทียบกับ ZK ซึ่งเป็นวิธีป้องกันการฉ้อโกงและวิธีการทางเทคนิคอื่นๆ ที่มีรายละเอียดพื้นฐานที่ซับซ้อนอย่างมาก การ Resttaking เป็นเรื่องของการเสริมอำนาจให้กับโครงการปลายน้ำในแง่ของความปลอดภัยทางเศรษฐกิจ ดูเหมือนว่าจะเพียงแค่ขอให้ผู้คนจำนำทรัพย์สินและรับรางวัล แต่หลักการของมันไม่ง่ายอย่างที่คิดเลย

อาจกล่าวได้ว่าการพักฟื้นก็เหมือนดาบสองคม ในขณะที่เพิ่มขีดความสามารถให้กับระบบนิเวศ Ethereum ก็ยังนำมาซึ่งอันตรายที่ซ่อนอยู่มากมาย ปัจจุบันผู้คนมีความคิดเห็นเกี่ยวกับการหยุดพักผ่อนที่แตกต่างกัน บางคนบอกว่ามันได้นำนวัตกรรมและสภาพคล่องมาสู่ Ethereum ในขณะที่บางคนบอกว่ามันมีประโยชน์มากเกินไปและกำลังเร่งการล่มสลายของตลาด crypto

ไม่ต้องสงสัยเลยว่าการจะตัดสินได้ว่าการกินใหม่เป็นยาครอบจักรวาลหรือยาพิษในการดับกระหาย เพียงแต่ต้องรู้ว่ามันกำลังทำอะไร ทำมันทำไม และมันทำอย่างไร จึงจะสามารถสรุปวัตถุประสงค์และข้อสรุปที่ชัดเจนได้ ซึ่ง ยังมีความสำคัญในการอ้างอิงอย่างมากในการกำหนดมูลค่าของโทเค็น

เมื่อพูดถึงการพัก Eigenlayer ถือเป็นกรณีที่หลีกเลี่ยงไม่ได้ ถ้าคุณเข้าใจว่า Eigenlayer กำลังทำอะไรอยู่ คุณจะเข้าใจว่า Reslogging กำลังทำอะไรอยู่ บทความนี้จะยกตัวอย่าง Eigenlayer แนะนำตรรกะทางธุรกิจและการใช้งานทางเทคนิคของ Eigenlayers ในภาษาที่ชัดเจนและเข้าใจได้มากที่สุด และวิเคราะห์ผลกระทบของการฟื้นตัวต่อระบบนิเวศ Ethereum ในแง่ของเทคโนโลยีและเศรษฐกิจ รวมถึงความสำคัญของมันต่อ Web3 ทั้งหมด .

อธิบายการพักใหม่และข้อกำหนดที่เกี่ยวข้อง

POS (หลักฐานการเดิมพัน)

Proof of Stake หรือที่เรียกว่า Proof of Stake เป็นกลไกที่น่าจะกระจายสิทธิ์ในการทำบัญชีตามจำนวนสินทรัพย์ที่วางไว้ ต่างจาก POW ซึ่งกระจายสิทธิ์การทำบัญชีตามพลังการคำนวณของผู้เข้าร่วมเครือข่าย โดยทั่วไปเชื่อกันว่า POW มีการกระจายอำนาจมากกว่าและใกล้กับ Permissionless มากกว่า POS การอัปเกรดปารีสเปิดตัวเมื่อวันที่ 15 กันยายน 2022 และ Ethereum ได้เปลี่ยนจาก POW เป็น POS อย่างเป็นทางการ เป็นการควบรวมกิจการของ mainnet และ beacon chain เสร็จสมบูรณ์ การอัปเกรดที่เซี่ยงไฮ้ในเดือนเมษายน 2023 ทำให้ผู้ให้คำมั่นสัญญา POS สามารถแลกสินทรัพย์ของตนได้ ซึ่งเป็นการยืนยันความสมบูรณ์ของโมเดล Stake

LSD (โปรโตคอลอนุพันธ์การวางเดิมพันสภาพคล่อง)

ดังที่เราทุกคนทราบดีว่าอัตราดอกเบี้ยของการขุดปักหลัก Ethereum PoS นั้นค่อนข้างน่าสนใจ แต่เป็นเรื่องยากสำหรับนักลงทุนรายย่อยที่จะได้รับรายได้ส่วนนี้ นอกจากข้อกำหนดสำหรับอุปกรณ์ฮาร์ดแวร์แล้ว ยังมีเหตุผลอีกสองประการ:

ขั้นแรก ทรัพย์สินที่วางเดิมพันของผู้ตรวจสอบต้องเป็น 32 ETH หรือทวีคูณ สินทรัพย์จำนวนมหาศาลนี้อยู่นอกเหนือการเข้าถึงของนักลงทุนรายย่อย

ประการที่สอง ก่อนการอัพเกรดที่เซี่ยงไฮ้ในเดือนเมษายน 2023 สินทรัพย์ที่จำนำของผู้ใช้ไม่สามารถถอนออกได้ และประสิทธิภาพของการใช้เงินทุนต่ำเกินไป

เพื่อแก้ไขปัญหาทั้งสองนี้ Lido จึงถือกำเนิดขึ้น รูปแบบการวางเดิมพันที่ใช้คือการวางเดิมพันร่วมกัน กล่าวคือ การวางเดิมพันแบบกลุ่ม การแบ่งปันผลกำไร โดยที่ผู้ใช้ฝาก ETH ของตนบนแพลตฟอร์ม Lido ซึ่งรวมเป็นสินทรัพย์ที่จะเดิมพันเมื่อใช้งาน Ethereum Validator ซึ่งจะช่วยแก้ไขจุดเจ็บปวดของเงินทุนไม่เพียงพอ สำหรับนักลงทุนรายย่อย

ประการที่สอง เมื่อผู้ใช้เดิมพัน ETH ของตนบน Lido พวกเขาจะแลกเปลี่ยนเป็นโทเค็น stETH ที่ยึดกับ ETH ในอัตราส่วน 1:1 ไม่เพียงแต่สามารถแลกเปลี่ยน stETH เป็น ETH ได้ตลอดเวลา แต่ยังสามารถใช้เป็นโทเค็นที่เทียบเท่ากับ ETH และมีส่วนร่วมในกิจกรรมทางการเงินต่างๆ เป็นโทเค็นอนุพันธ์ของ ETH บนแพลตฟอร์ม DeFi หลัก เช่น Uniswap และ Compound ซึ่งช่วยแก้ไขความเจ็บปวด จุดการใช้เงินทุนต่ำของ POS Ethereum

เนื่องจาก POS ใช้สินทรัพย์ที่มีสภาพคล่องสูงเป็นหลักประกันในการขุด ผลิตภัณฑ์เช่น Lido จึงถูกเรียกว่า Liquid Stake Derivatives หรือ LSD ตัวอย่างเช่น stETH ที่กล่าวถึงข้างต้นเรียกว่า Liquid Stake Token หรือ LST

ไม่ใช่เรื่องยากที่จะพบว่า ETH ที่ให้คำมั่นกับโปรโตคอล PoS นั้นเป็นสินทรัพย์ดั้งเดิมที่แท้จริงซึ่งเป็นเงินจริง ในขณะที่ LST เช่น stETH นั้นถูกสร้างขึ้นจากอากาศบาง ๆ ซึ่งเทียบเท่ากับ stETH ที่ยืมมูลค่าของ ETH เพื่อพิมพ์โดยตรง เงินอีกหนึ่งฉบับ และหนึ่งสำเนาก็กลายเป็นสองสำเนา ซึ่งสามารถเข้าใจได้ว่าเป็นสิ่งที่เรียกว่าการใช้ประโยชน์ทางการคลังในทางเศรษฐศาสตร์ บทบาทของการใช้ประโยชน์ทางการคลังในระบบนิเวศทางเศรษฐกิจทั้งหมดไม่ใช่แค่ดีหรือไม่ดีเท่านั้น และต้องได้รับการวิเคราะห์ร่วมกับวัฏจักรและสิ่งแวดล้อมด้วย สิ่งที่ต้องจำไว้คือ LSD เพิ่มการใช้ประโยชน์ชั้นแรกให้กับระบบนิเวศ ETH

การพักฟื้น

การดำเนินการตามชื่อที่แนะนำคือการใช้โทเค็น LST เป็นสินทรัพย์ที่จำนำเพื่อเข้าร่วมในกิจกรรมการเดิมพันเพิ่มเติมของเครือข่าย POS/เครือข่ายสาธารณะเพื่อรับผลตอบแทน ในขณะเดียวกันก็ช่วยให้เครือข่าย POS มากขึ้นปรับปรุงความปลอดภัย

หลังจากการปักหลักสินทรัพย์ LST แล้ว จะได้รับใบรับรองการปักหลัก 1:1 สำหรับการหมุนเวียน ซึ่งเรียกว่า LRT (Liquid Restake Token) ตัวอย่างเช่น หากคุณให้คำมั่นสัญญา stETH คุณจะได้รับ rstETH ซึ่งสามารถใช้เพื่อเข้าร่วม DeFi และกิจกรรมออนไลน์อื่น ๆ ได้ด้วย

กล่าวอีกนัยหนึ่ง โทเค็น LST เช่น stETH ที่สร้างจากอากาศบาง ๆ ใน LSD จะถูกให้คำมั่นสัญญาอีกครั้ง และสินทรัพย์ใหม่จะถูกสร้างขึ้นจากอากาศบาง ๆ กล่าวคือ สินทรัพย์ LRT ที่ปรากฏหลังจากการพักใหม่ โดยเพิ่มการใช้ประโยชน์ชั้นที่สองให้กับ ระบบนิเวศ ETH

ด้านบนนี้เป็นพื้นหลังของเส้นทาง Resting หลังจากอ่านข้อความนี้แล้ว คงจะมีคำถามเกิดขึ้นแน่ว่า ยิ่งมีเลเวอเรจมากเท่าไร ระบบเศรษฐกิจก็จะยิ่งไม่มีเสถียรภาพมากขึ้นเท่านั้น ชั้น LSD เป็นสิ่งที่เข้าใจได้ เนื่องจากจะช่วยแก้ปัญหาที่นักลงทุนรายย่อยไม่สามารถเข้าร่วมใน POS ได้ และปรับปรุงประสิทธิภาพของการใช้เงินทุน แต่อะไรคือความจำเป็นของชั้น Restmaking ของเลเวอเรจ? เหตุใดจึงควรให้คำมั่นสัญญา LST ที่สร้างขึ้นจากอากาศเบาบางอีกครั้ง

สิ่งนี้เกี่ยวข้องกับทั้งด้านเทคนิคและเศรษฐศาสตร์ เพื่อแก้ไขปัญหานี้ บทความต่อไปนี้จะทบทวนโครงสร้างทางเทคนิคของ Eigenlayer โดยย่อ วิเคราะห์ผลกระทบทางเศรษฐกิจของเส้นทาง Restmaking และสุดท้ายจะดำเนินการประเมินอย่างครอบคลุมจากทั้งด้านเทคนิคและเศรษฐกิจ

(ณ ขณะนี้ มีคำย่อภาษาอังกฤษหลายคำปรากฏในบทความนี้ ซึ่ง LSD, LST และ LRT เป็นแนวคิดหลักและจะมีการกล่าวถึงหลายครั้งในภายหลัง เราสามารถเสริมสร้างความทรงจำของเราได้อีกครั้ง: ETH ที่เดิมพันโดย Ethereum POS นั้นเป็นชื่อดั้งเดิม สินทรัพย์ stETH ที่ยึดกับ ETH ที่เดิมพันคือ LST และ rstETH ที่ได้รับจากการวางเดิมพัน stETH ใหม่บนแพลตฟอร์ม Restake คือ LRT)

คุณสมบัติผลิตภัณฑ์ไอเกนเลเยอร์

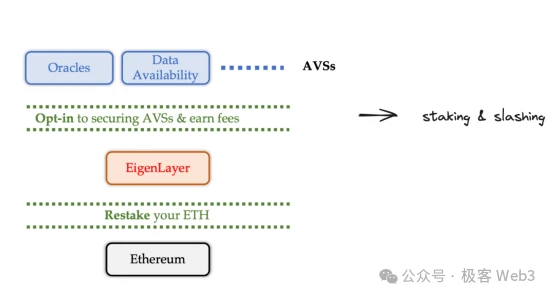

ก่อนอื่นเราต้องชี้แจงปัญหาหลักที่ EigenLayer ต้องการแก้ไขในแง่ของฟังก์ชันการทำงานของผลิตภัณฑ์: มอบความปลอดภัยทางเศรษฐกิจจาก Ethereum สำหรับแพลตฟอร์มที่ใช้ POS พื้นฐานบางแพลตฟอร์ม

Ethereum มีความปลอดภัยสูงมากเนื่องจากการจำนำสินทรัพย์จำนวนมาก อย่างไรก็ตาม หากบริการบางอย่างดำเนินการนอกเครือข่าย เช่น Rollups sorter หรือบริการตรวจสอบ Rollups ส่วนที่ดำเนินการนอกเครือข่ายจะไม่ถูกควบคุมโดย Ethereum และไม่สามารถรับความปลอดภัยของ Ethereums ได้โดยตรง

หากพวกเขาต้องการได้รับการรักษาความปลอดภัยที่เพียงพอ พวกเขาจะต้องสร้าง AVS (บริการตรวจสอบความถูกต้องที่ใช้งานอยู่) ของตนเอง AVS เป็นมิดเดิลแวร์ที่ให้ข้อมูลหรือบริการตรวจสอบสำหรับผลิตภัณฑ์เทอร์มินัล เช่น Defi เกม และกระเป๋าสตางค์ ตัวอย่างทั่วไป ได้แก่ Oracle ที่ให้บริการเสนอราคาข้อมูลและชั้นความพร้อมใช้งานของข้อมูลที่สามารถให้สถานะข้อมูลล่าสุดแก่ผู้ใช้ในลักษณะที่เสถียร

แต่การสร้าง AVS ใหม่นั้นค่อนข้างยากเพราะ:

-

การก่อสร้าง AVS ใหม่มีราคาแพงมากและใช้เวลานาน

-

การปักหลัก AVS ใหม่มักจะใช้โทเค็นดั้งเดิมของโครงการเอง และฉันทามติของโทเค็นประเภทนี้ยังด้อยกว่า ETH มาก

-

การเข้าร่วมในการเดิมพันเครือข่าย AVS ใหม่จะทำให้ผู้เดิมพันพลาดผลตอบแทนที่มั่นคงจากการเดิมพันบนเครือข่าย Ethereum ซึ่งจะต้องใช้ต้นทุนเสียโอกาส

-

ความปลอดภัยของ AVS ใหม่นั้นต่ำกว่าเครือข่าย Ethereum มากและต้นทุนทางเศรษฐกิจของการโจมตีก็ต่ำมาก

ปัญหาข้างต้นสามารถแก้ไขได้หากมีแพลตฟอร์มที่อนุญาตให้โครงการสตาร์ทอัพเช่าความมั่นคงทางเศรษฐกิจจาก Ethereum ได้โดยตรง

Eigenlayer เป็นแพลตฟอร์มดังกล่าว เอกสารไวท์เปเปอร์ของ Eigenlayer เรียกว่า "The Restaging Collective" ซึ่งมีคุณสมบัติหลักสองประการ: "Pooled Security" และ "ตลาดเสรี"

นอกเหนือจากการปักหลัก ETH แล้ว EigenLayer ยังรวบรวมใบรับรองการปักหลัก Ethereum เพื่อสร้างกลุ่มการเช่าการรักษาความปลอดภัย โดยดึงดูดผู้ให้คำมั่นที่ต้องการหารายได้พิเศษเพื่อเดิมพันใหม่ จากนั้นจึงให้เช่าการรักษาความปลอดภัยทางเศรษฐกิจที่ได้รับจากกองทุนที่ให้คำมั่นสัญญาเหล่านี้ให้กับโครงการเครือข่าย POS บางโครงการ นี่คือการรักษาความปลอดภัยแบบรวมกลุ่ม

เมื่อเปรียบเทียบกับ APY ที่ไม่เสถียรในระบบ DeFi แบบดั้งเดิมที่อาจเปลี่ยนแปลงได้ตลอดเวลา Eigenlayer ใช้สัญญาอัจฉริยะเพื่อระบุรายได้การเดิมพันและกฎการลงโทษอย่างชัดเจนเพื่อให้ผู้จำนำเลือกได้อย่างอิสระ กระบวนการสร้างรายได้ไม่ใช่การพนันที่ไม่แน่นอนอีกต่อไป แต่เป็นธุรกรรมทางการตลาดที่เปิดกว้างและโปร่งใส นี่คือตลาดเสรี

ในกระบวนการนี้ เจ้าของโครงการสามารถเช่าการรักษาความปลอดภัยของ Ethereum เพื่อหลีกเลี่ยงการสร้าง AVS ด้วยตนเอง ในขณะที่ผู้เดิมพันจะได้รับ APY ที่เสถียร กล่าวอีกนัยหนึ่ง Eigenlayer ไม่เพียงแต่ปรับปรุงความปลอดภัยของระบบนิเวศ แต่ยังให้ประโยชน์แก่ผู้ใช้ในระบบนิเวศอีกด้วย

กระบวนการรักษาความปลอดภัยที่ Eigenlayer มอบให้นั้นเสร็จสมบูรณ์ด้วยสามบทบาท:

ผู้ให้กู้ที่ปลอดภัย - Staker Staker ให้คำมั่นว่าจะให้เงินทุนเพื่อรักษาความปลอดภัย

ตัวกลางที่ปลอดภัย – ตัวดำเนินการ (ตัวดำเนินการโหนด) รับผิดชอบในการช่วย Staker จัดการเงินทุนและช่วยเหลือ AVS ในการดำเนินงาน

ตัวรับสัญญาณที่ปลอดภัย – AVS ของ Oracle และมิดเดิลแวร์อื่น ๆ

(ที่มารูปภาพ: ทวิตเตอร์ @punk 2898)

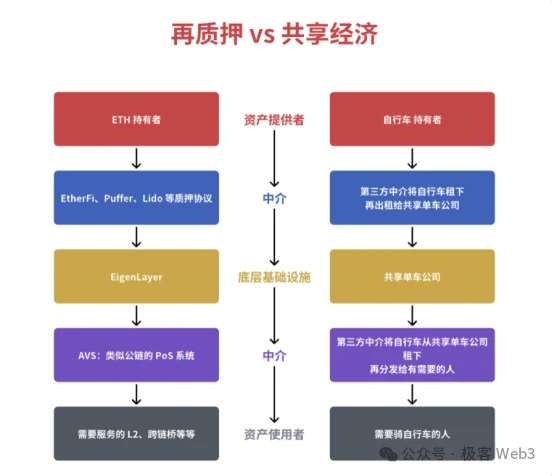

มีคนสร้างคำอุปมาที่ชัดเจนสำหรับ Eigenlayer: การใช้จักรยานที่ใช้ร่วมกันเพื่อเปรียบเทียบต้นน้ำและปลายน้ำของ Eigenlayer บริษัทจักรยานที่ใช้ร่วมกันเทียบเท่ากับ Eigenlayer ซึ่งให้บริการทางการตลาดสำหรับสินทรัพย์ LSD และ LRT ซึ่งเทียบเท่ากับบริษัทจักรยานที่ใช้ร่วมกันที่จัดการจักรยาน จักรยานเทียบเท่ากับทรัพย์สินของ LSD เนื่องจากเป็นทรัพย์สินทั้งหมดที่สามารถเช่าได้ Riders เทียบเท่ากับมิดเดิลแวร์ (AVS) ที่ต้องมีการตรวจสอบเพิ่มเติม เช่นเดียวกับนักปั่นจักรยานเช่าจักรยาน AVS เช่า LSD และทรัพย์สินอื่น ๆ เพื่อรับบริการตรวจสอบเครือข่ายเพื่อความปลอดภัยของตัวเอง

ในรูปแบบจักรยานที่ใช้ร่วมกัน เงินฝากและการละเมิดความรับผิดตามสัญญาจำเป็นต้องจำกัดผู้ใช้ในการจ่ายเงินมัดจำเพื่อป้องกันความเสียหายที่เป็นอันตรายต่อยานพาหนะ ในขณะที่ Eigenlayer ใช้กลไกการให้คำมั่นสัญญาและการลงโทษเพื่อป้องกันไม่ให้ผู้ปฏิบัติงานที่เข้าร่วมในการตรวจสอบจากการกระทำที่ชั่วร้าย

กระบวนการโต้ตอบ EigenLayer จากมุมมองของสัญญาอัจฉริยะ

มีสองแนวคิดหลักเกี่ยวกับการรักษาความปลอดภัยของ Eigenlayer: การปักหลักและการเฉือนอย่างเจ็บแสบ การปักหลักให้ความปลอดภัยขั้นพื้นฐานสำหรับ AVS ในขณะที่การเฉือนจะเพิ่มต้นทุนของหน่วยงานที่กระทำความชั่วร้าย

กระบวนการโต้ตอบของการวางเดิมพันแสดงไว้ในภาพด้านล่าง

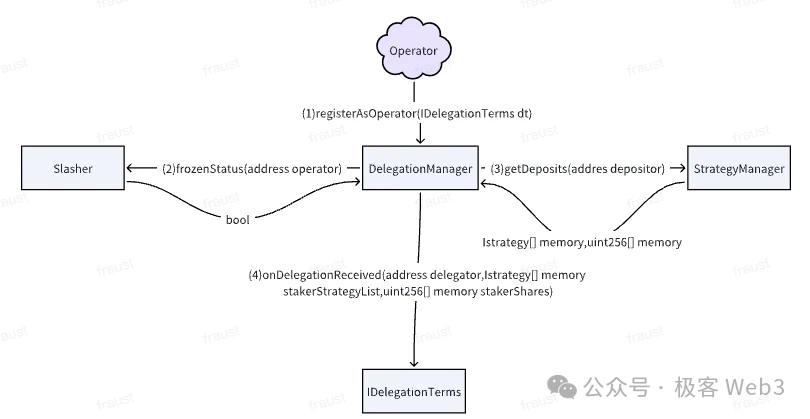

ใน Eigenlayer สัญญาหลักที่มีการโต้ตอบกับผู้เดิมพันคือสัญญา TokenPool มีการดำเนินการสองประเภทที่ผู้เดิมพันสามารถทำได้ผ่าน TokenPool:

การวางเดิมพัน — ผู้เดิมพันสามารถเดิมพันสินทรัพย์ในสัญญา TokenPool และระบุผู้ดำเนินการเฉพาะเพื่อจัดการกองทุนที่วางเดิมพัน

การไถ่ถอน — ผู้เดิมพันสามารถแลกสินทรัพย์จาก TokenPool ได้

การแลกเงิน Staker ต้องผ่านสามขั้นตอน:

1) Staker เพิ่มคำขอไถ่ถอนไปยังคิวคำขอและจำเป็นต้องเรียกใช้เมธอด QueueWithdrawal

2) ผู้จัดการกลยุทธ์ตรวจสอบว่าโอเปอเรเตอร์ที่ระบุโดย Staker อยู่ในสถานะหยุดนิ่งหรือไม่

3) หากโอเปอเรเตอร์ไม่ถูกแช่แข็ง (จะอธิบายรายละเอียดในภายหลัง) Staker สามารถเริ่มกระบวนการถอนเงินได้อย่างสมบูรณ์

ควรสังเกตไว้ที่นี่ว่า EigenLayer ให้อิสระแก่ Stakers อย่างเต็มที่ ผู้เดิมพันสามารถถอนเงินเดิมพันออกและโอนกลับไปยังบัญชีของตนเอง หรือแปลงเป็นหุ้นที่เดิมพันแล้วเดิมพันใหม่

ตามที่ว่า Staker สามารถเรียกใช้สิ่งอำนวยความสะดวกในการโหนดเพื่อเข้าร่วมในเครือข่าย AVS เป็นการส่วนตัวได้หรือไม่ Stakers สามารถแบ่งออกเป็นผู้เดิมพันและผู้ดำเนินการทั่วไปได้ ผู้วางเดิมพันทั่วไปจะจัดหาสินทรัพย์ POS สำหรับเครือข่าย AVS แต่ละเครือข่าย ในขณะที่ผู้ดำเนินการมีหน้าที่รับผิดชอบในการจัดการสินทรัพย์ที่วางเดิมพันใน TokenPool และเข้าร่วมในเครือข่าย AVS ที่แตกต่างกันเพื่อให้มั่นใจในความปลอดภัยของ AVS แต่ละแห่ง นี่เป็นเหมือนกิจวัตรประจำวันของ Lidos เล็กน้อย

Stakers และ AVS เปรียบเสมือนซัพพลายเออร์และผู้เรียกร้องด้านความปลอดภัยที่แยกจากกัน ผู้เดิมพันมักไม่เข้าใจผลิตภัณฑ์ของเจ้าของโครงการ AVS ไม่สามารถไว้วางใจพวกเขา หรือไม่มีพลังงานพอที่จะใช้งานอุปกรณ์โดยตรงเพื่อเข้าร่วมในเครือข่าย AVS ในทำนองเดียวกัน เจ้าของโครงการ AVS มักไม่สามารถเข้าถึง Stakers ได้โดยตรง แม้ว่าทั้งสองฝ่ายจะมีความสัมพันธ์ด้านอุปสงค์และอุปทาน แต่ก็ขาดตัวกลางในการเชื่อมต่อกัน นี่คือบทบาทของผู้ปฏิบัติงาน

ในแง่หนึ่ง ผู้ประกอบการช่วยเหลือผู้เดิมพันจัดการเงินทุนของพวกเขา และผู้เดิมพันมักจะได้รับความไว้วางใจจากผู้ประกอบการ EigenLayer อธิบายอย่างเป็นทางการว่าความไว้วางใจนี้คล้ายกับ Staker stake บนแพลตฟอร์ม LSD หรือ Binance ในทางกลับกัน Operator ช่วยให้โครงการ AVS ใช้งานโหนดได้ หากผู้ดำเนินการฝ่าฝืนข้อจำกัด พฤติกรรมที่เป็นอันตรายจะถูกเฉือน ทำให้ต้นทุนของพฤติกรรมที่เป็นอันตรายนั้นเกินกว่าประโยชน์ของพฤติกรรมที่เป็นอันตรายอย่างมาก ด้วยวิธีนี้ AVS จะสร้างความไว้วางใจในตัวดำเนินการ ด้วยวิธีนี้ ผู้ดำเนินการจะสร้างตัวกลางความไว้วางใจระหว่างผู้เดิมพันและ AVS

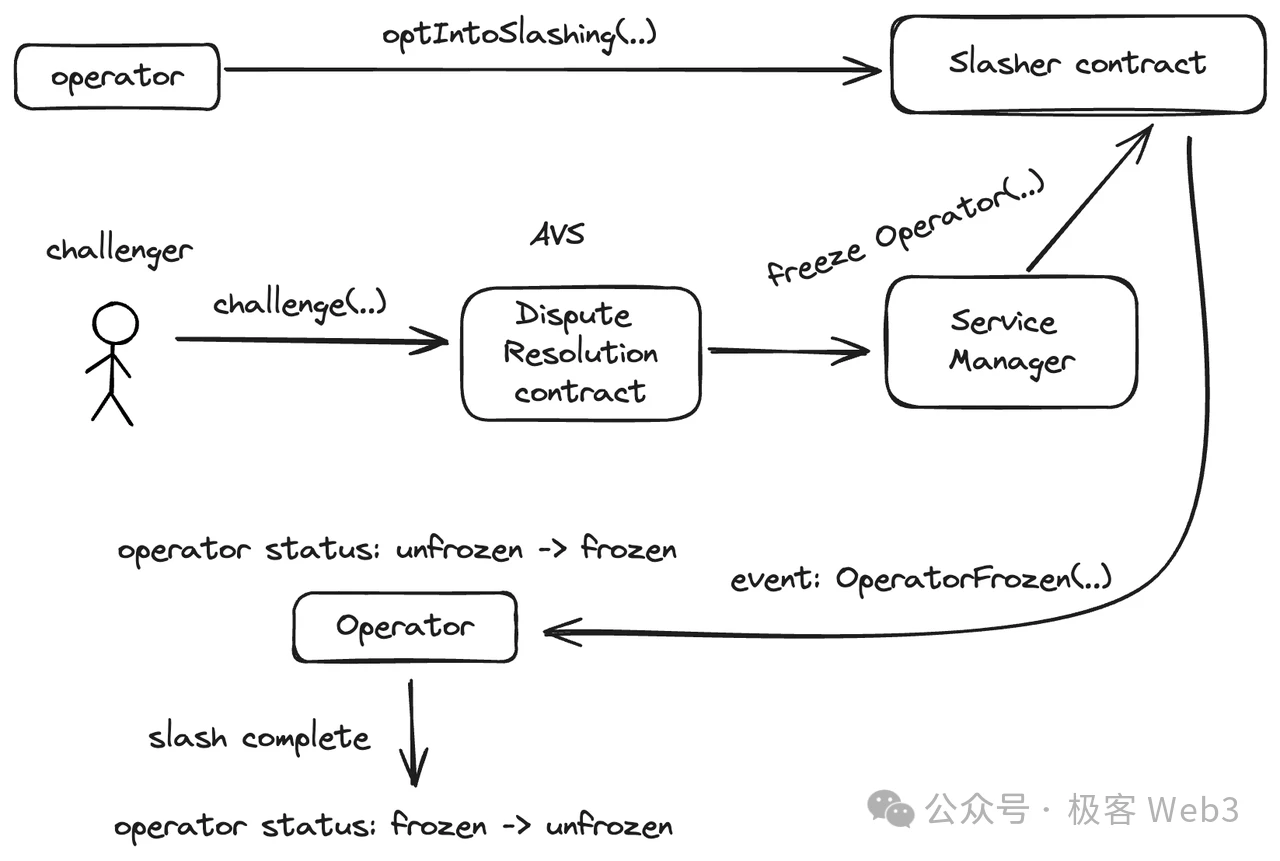

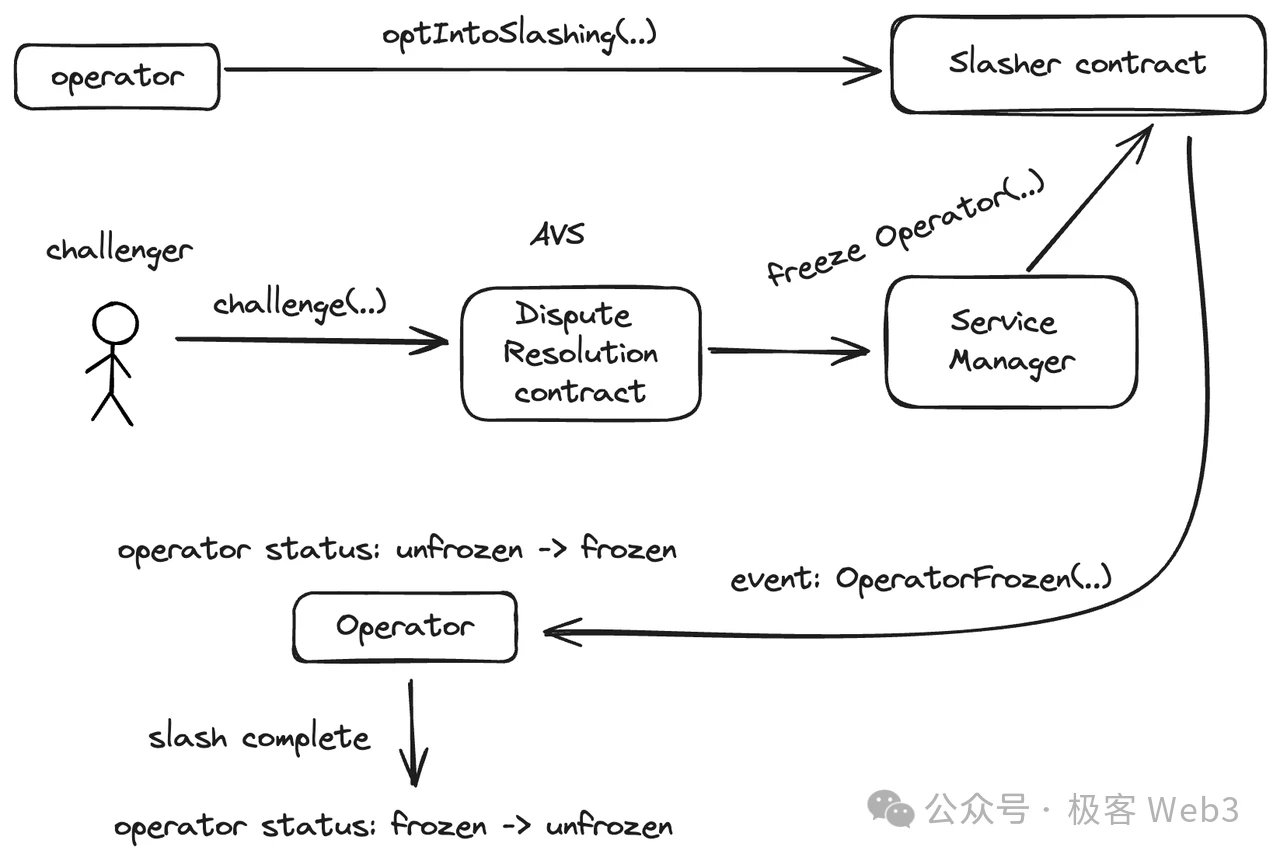

เพื่อให้ผู้ประกอบการเข้าสู่แพลตฟอร์ม Eigenlayer ก่อนอื่นจะต้องเรียกใช้ฟังก์ชัน optIntoSlashing ของสัญญา Slasher เพื่อให้สัญญา Slasher จำกัด/ลงโทษผู้ประกอบการ

หลังจากนั้นผู้ประกอบการจำเป็นต้องลงทะเบียนผ่านสัญญาการจดทะเบียน สัญญาการลงทะเบียนจะเรียกใช้ฟังก์ชันที่เกี่ยวข้องของผู้จัดการบริการ บันทึกพฤติกรรมการลงทะเบียนเบื้องต้นของผู้ปฏิบัติงาน และสุดท้ายจะส่งข้อความกลับไปยังสัญญา Slasher ณ จุดนี้ การลงทะเบียนเบื้องต้นของผู้ประกอบการจะเสร็จสมบูรณ์

ต่อไป มาดูการออกแบบสัญญาที่เกี่ยวข้องกับการเฉือนกัน ในบรรดา Restaker, Operator และ AVS มีเพียง Operator เท่านั้นที่เป็นเป้าหมายโดยตรงของการฟัน ตามที่กล่าวไว้ก่อนหน้านี้ หาก Operator ต้องการเข้าร่วมแพลตฟอร์ม Eigenlayer จะต้องลงทะเบียนในสัญญา Slasher และอนุญาตให้ Slasher ดำเนินการดำเนินการอย่างเจ็บแสบกับ Operator

แน่นอนว่า นอกเหนือจากโอเปอเรเตอร์แล้ว กระบวนการเฉือนยังเกี่ยวข้องกับบทบาทอื่นๆ อีกหลายประการ:

-

AVS: เมื่อผู้ดำเนินการยอมรับค่าคอมมิชชั่นการดำเนินงาน AVS ก็จะต้องยอมรับเงื่อนไขทริกเกอร์อย่างเจ็บแสบและมาตรฐานอย่างเจ็บแสบที่เสนอโดย AVS ควรเน้นองค์ประกอบสัญญาที่สำคัญสองประการที่นี่: สัญญาระงับข้อพิพาทและสัญญาเฉือน สัญญาระงับข้อพิพาทก่อตั้งขึ้นเพื่อแก้ไขข้อพิพาทของผู้ท้าชิง สัญญา Slasher จะหยุดโอเปอเรเตอร์และดำเนินการเฉือนหลังจากช่วงระยะเวลาท้าทายสิ้นสุดลง

-

ผู้ท้าชิง: ใครก็ตามที่เข้าร่วมแพลตฟอร์ม Eigenlayer สามารถเป็นผู้ท้าชิงได้ หากพวกเขาเชื่อว่าพฤติกรรมของผู้ปฏิบัติงานได้ก่อให้เกิดเงื่อนไขการลงโทษ พวกเขาจะเริ่มกระบวนการพิสูจน์การฉ้อโกงที่คล้ายกับ OP

-

Staker: บทลงโทษที่กำหนดให้กับผู้ประกอบการจะทำให้ Staker ที่เกี่ยวข้องต้องสูญเสียเช่นกัน

ขั้นตอนการดำเนินการลงโทษสำหรับผู้ประกอบการมีดังนี้:

1) ผู้ท้าชิงเรียกใช้ฟังก์ชันการท้าทายในสัญญาการระงับข้อพิพาทที่ AVS จัดตั้งขึ้นเพื่อเริ่มต้นการท้าทาย

2) หากการท้าทายประสบความสำเร็จ สัญญา DisputeResolution จะเรียกใช้ฟังก์ชัน freezeOperator ของ ServiceManager ส่งผลให้ Slasher Contract ทริกเกอร์เหตุการณ์ OperatorFrozen โดยเปลี่ยนสถานะของ Operator ที่ระบุจาก unfrozen เป็น Frozen และจากนั้นเข้าสู่กระบวนการ Slashing หากการท้าทายล้มเหลว ผู้ท้าชิงจะถูกลงโทษเพื่อป้องกันการท้าทายที่เป็นอันตรายต่อโอเปอเรเตอร์

3) หลังจากกระบวนการฟันเสร็จสิ้น สถานะของโอเปอเรเตอร์จะถูกรีเซ็ตเป็นยกเลิกการแช่แข็งและทำงานต่อไป

ในระหว่างการดำเนินการของการดำเนินการเฉือน ผู้ดำเนินการจะอยู่ในสถานะหยุดนิ่งที่ไม่ได้ใช้งานอยู่เสมอ ในรัฐนี้ ผู้ประกอบการไม่สามารถจัดการเงินทุนที่เดิมพันโดย Slasher และผู้เดิมพันที่เลือกที่จะเดิมพันเงินของตนให้กับผู้ประกอบการรายนี้ไม่สามารถถอนเงินของพวกเขาได้ นี่เป็นเหมือนบุคคลที่ต้องถูกลงโทษสำหรับความผิดของเขาและไม่สามารถปล่อยให้ลอยนวลได้ เฉพาะเมื่อการลงโทษหรือความขัดแย้งในปัจจุบันได้รับการแก้ไขแล้ว และโอเปอเรเตอร์ไม่ได้ถูกแช่แข็งโดย Slasher เท่านั้น จึงจะสามารถโต้ตอบใหม่ได้

สัญญา Eigenlayer ทั้งหมดเป็นไปตามหลักการแช่แข็งข้างต้น เมื่อผู้เดิมพันให้คำมั่นว่าจะให้เงินแก่ผู้ดำเนินการ สถานะของผู้ดำเนินการจะถูกตรวจสอบผ่านฟังก์ชัน isFrozen() เมื่อผู้เดิมพันเริ่มต้นคำขอเพื่อแลกเงินฝาก ฟังก์ชันสัญญา Slasher isFrozen จะยังคงใช้เพื่อตรวจสอบสถานะผู้ดำเนินการ นี่คือ Eigenlayers ที่ปกป้องความปลอดภัยของ AVS และผลประโยชน์ของ Staker อย่างเต็มรูปแบบ

ท้ายที่สุด ควรสังเกตว่า AVS ใน Eigenlayer ไม่ได้รับความปลอดภัยของ Ethereum โดยไม่มีเงื่อนไข แม้ว่ากระบวนการขอรับความปลอดภัยบน Eigenlayer นั้นง่ายกว่าการสร้าง AVS ด้วยตัวเองมาก แต่วิธีการดึงดูดผู้ให้บริการบน Eigenlayer เพื่อให้บริการและดึงดูดผู้ให้คำมั่นมากขึ้นเพื่อจัดหาสินทรัพย์สำหรับระบบ POS ของตนเองยังคงเป็นปัญหา ซึ่งอาจต้องใช้การทำงานอย่างหนักกับ APY .

ผลกระทบทางเศรษฐกิจจากการฟื้นตัวของตลาด crypto

ไม่ต้องสงสัยเลยว่า Resmaking เป็นหนึ่งในเรื่องราวที่ร้อนแรงที่สุดในระบบนิเวศ Ethereum ในปัจจุบัน Ethereum ครอบครองครึ่งหนึ่งของ Web3 นอกจากนี้ โครงการ Restaging ต่างๆ ยังได้รวบรวม TVL ที่สูงมากอยู่แล้ว ผลกระทบต่อตลาดสกุลเงินดิจิทัลมีความสำคัญและอาจคงอยู่ตลอดวงจร เราสามารถวิเคราะห์ได้จากทั้งมุมมองระดับจุลภาคและระดับมหภาค

อิทธิพลระดับไมโคร

เราต้องรับรู้ว่าการพักใหม่มีผลกระทบมากกว่าหนึ่งอย่างต่อบทบาทต่างๆ ในระบบนิเวศ Ethereum และนำมาซึ่งทั้งประโยชน์และความเสี่ยง สิทธิประโยชน์สามารถแบ่งออกเป็นประเด็นต่อไปนี้:

(1) การวางเดิมพันซ้ำจะช่วยเพิ่มความปลอดภัยพื้นฐานของโครงการที่อยู่ปลายน้ำในระบบนิเวศ Ethereum ซึ่งเป็นประโยชน์ต่อการก่อสร้างและการพัฒนาในระยะยาวของระบบนิเวศ Ethereum

(2) การพักฟื้นจะปลดปล่อยสภาพคล่องของ ETH และ LST ทำให้การหมุนเวียนทางเศรษฐกิจของระบบนิเวศ ETH ราบรื่นและเจริญรุ่งเรืองมากขึ้น

(3) อัตราผลตอบแทนที่สูงของ Resmaking จะดึงดูด ETH และ LST ให้คำมั่นสัญญา ลดการหมุนเวียนที่ใช้งานอยู่ ซึ่งเป็นประโยชน์ต่อราคาโทเค็น

(4) ผลตอบแทนที่สูงของ Restmaking ยังดึงดูดเงินทุนเข้าสู่ระบบนิเวศ Ethereum มากขึ้น

ในเวลาเดียวกัน การหยุดพักยังนำมาซึ่งความเสี่ยงอย่างมาก:

(1) ในการเรียกคืน IOU (สิทธิเรียกร้องทางการเงิน) จะถูกใช้เป็นหลักประกันในหลายโครงการ หากไม่มีกลไกการประสานงานที่เหมาะสมระหว่างโครงการเหล่านี้ มูลค่าของ IOU อาจสูงเกินจริง ซึ่งทำให้เกิดความเสี่ยงด้านเครดิต ตัวอย่างเช่น หากหลายโครงการต้องการไถ่ถอน IOU เดียวกันในเวลาเดียวกัน IOU นี้ไม่สามารถตอบสนองข้อกำหนดการไถ่ถอนของทุกโครงการได้ ในกรณีนี้หากโครงการใดโครงการหนึ่งมีปัญหาก็อาจทำให้เกิดปฏิกิริยาลูกโซ่และส่งผลกระทบต่อความมั่นคงทางเศรษฐกิจของโครงการอื่นๆ ได้

(2) สภาพคล่อง LST ส่วนใหญ่ถูกล็อค หากราคาของ LST ผันผวนมากกว่า ETH และผู้ใช้ที่เดิมพันไม่สามารถถอน LST ได้ทันเวลา พวกเขาอาจประสบความสูญเสียทางการเงิน ในขณะเดียวกัน ความปลอดภัยของ AVS ก็มาจาก TVL เช่นกัน ความผันผวนสูงของราคา LST จะก่อให้เกิดความเสี่ยงต่อความปลอดภัยของ AVS

(3) เงินเดิมพันของโครงการ Restaging จะถูกเก็บไว้ในสัญญาอัจฉริยะในที่สุด จำนวนเงินมีขนาดใหญ่มาก ซึ่งนำไปสู่การกระจุกตัวของเงินทุนมากเกินไป หากสัญญาถูกโจมตี ความสูญเสียครั้งใหญ่จะเกิดขึ้น

ความเสี่ยงทางเศรษฐกิจจุลภาคสามารถบรรเทาได้ด้วยการปรับพารามิเตอร์ การเปลี่ยนแปลงกฎ ฯลฯ แต่เนื่องจากข้อจำกัดด้านพื้นที่ เราจะไม่อธิบายรายละเอียดในเรื่องนี้ที่นี่

ผลกระทบมาโคร

ประการแรก ควรเน้นย้ำว่าแก่นแท้ของ Resmaking คือการใช้ประโยชน์ที่หลากหลาย ตลาด crypto ได้รับผลกระทบจากวัฏจักรอย่างเห็นได้ชัด หากคุณต้องการเข้าใจผลกระทบระดับมหภาคของ Resmaking ในฟิลด์ crypto คุณต้องเข้าใจความสัมพันธ์ระหว่างเลเวอเรจและรอบก่อน การพักใหม่เพิ่มการใช้ประโยชน์สองชั้นให้กับระบบนิเวศ ETH ดังที่ได้กล่าวไว้ข้างต้น:

ชั้นแรก: LSD เพิ่มมูลค่าเป็นสองเท่าของสินทรัพย์ ETH ที่จำนำและอนุพันธ์ของสินทรัพย์เหล่านั้น

ชั้นที่สอง: การพักใหม่ไม่เพียงแต่เดิมพัน ETH เท่านั้น แต่ยังรวมถึง LST และ LP Token อีกด้วย LST และ LP Token เป็นทั้งโทเค็น Voucher ไม่ใช่ ETH จริง กล่าวอีกนัยหนึ่ง LRT ที่สร้างโดย Restmaking นั้นเป็นสินทรัพย์ที่อิงตามเลเวอเรจ ซึ่งเทียบเท่ากับเลเวอเรจชั้นที่สอง

เลเวอเรจมีประโยชน์หรือเป็นอันตรายต่อระบบเศรษฐกิจหรือไม่? ก่อนอื่นผมขอสรุปข้อสรุป: จะต้องหารือกันเรื่องเลเวอเรจเป็นวงจร ในช่วงขาขึ้น การก่อหนี้จะช่วยเร่งการพัฒนา ในช่วงขาลง การงัดจะเร่งการล่มสลาย

พัฒนาการของเศรษฐกิจสังคมดังแสดงในรูปข้างต้น หากราคาขึ้นเป็นเวลานานก็จะลดลง และหากราคาลดลงเป็นเวลานานก็จะขึ้น การขึ้นและลงครั้งหนึ่งนั้นเป็นวัฏจักร ปริมาณเศรษฐกิจโดยรวมจะเพิ่มมากขึ้นในรอบนี้ จุดต่ำสุดของแต่ละรอบจะสูงกว่ารอบก่อนหน้า และปริมาณรวมโดยรวมก็จะเพิ่มขึ้นเช่นกัน วงจรปัจจุบันของตลาด crypto นั้นชัดเจนมาก อยู่ในช่วง Halving สี่ปีของ Bitcoin ในช่วง 2-3 ปีแรกหลังจากการ Halving มีแนวโน้มว่าจะอยู่ในตลาดกระทิง และอีก 1-2 ปีข้างหน้ามักจะอยู่ในตลาดหมี

อย่างไรก็ตาม แม้ว่าวงจรการลดลงครึ่งหนึ่งของ Bitcoin จะเหมือนกับวงจรภาวะกระทิงของเศรษฐกิจคริปโต แต่วงจรแรกไม่ได้เป็นสาเหตุหลักของวงจรหลัง สิ่งที่ทำให้เกิดวงจรกระทิงของเศรษฐกิจ crypto คือการสะสมและการล่มสลายของเลเวอเรจในตลาดนี้ การลดจำนวนลงครึ่งหนึ่งของ Bitcoin เป็นเพียงการจูงใจให้เงินทุนไหลเข้าสู่ตลาด crypto และเลเวอเรจปรากฏขึ้น

กระบวนการของการสะสมและการแตกตัวของเลเวอเรจที่นำไปสู่การทดแทนวงจรตลาด crypto คืออะไร? หากทุกคนรู้ว่าเลเวอเรจจะพังอย่างแน่นอน ทำไมเราต้องเพิ่มเลเวอเรจเมื่อมันเพิ่มขึ้น? ในความเป็นจริง กฎหมายพื้นฐานของตลาด crypto และเศรษฐกิจแบบดั้งเดิมนั้นเหมือนกัน เราอาจมองหากฎหมายจากการพัฒนาเศรษฐกิจที่แท้จริงด้วย ในการพัฒนาระบบเศรษฐกิจยุคใหม่ การก่อหนี้ จะเกิดขึ้นอย่างแน่นอนและจะต้องเกิดขึ้นอย่างแน่นอน

เหตุผลพื้นฐานก็คือ ในช่วงที่สูงขึ้น การพัฒนาผลิตภาพทางสังคมทำให้เกิดการสะสมวัสดุเร็วเกินไป และหากผลิตภัณฑ์ที่มีมากเกินไปหมุนเวียนในระบบเศรษฐกิจ ก็จะต้องมีสกุลเงินที่เพียงพอ สกุลเงินสามารถเพิ่มได้ แต่ไม่สามารถเพิ่มได้ตามอำเภอใจและไม่มีที่สิ้นสุด ไม่เช่นนั้นระเบียบทางเศรษฐกิจจะพังทลายลง อย่างไรก็ตาม หากปริมาณของสกุลเงินเป็นเรื่องยากที่จะบรรลุการหมุนเวียนที่ต้องการหลังจากการเกินดุลที่สำคัญ ก็จะนำไปสู่การเติบโตทางเศรษฐกิจที่ซบเซาได้ง่าย เราควรทำอย่างไรในเวลานี้?

เนื่องจากไม่สามารถออกพันธบัตรใหม่ได้ไม่จำกัด เราจึงต้องปรับปรุงอัตราการใช้กองทุนหน่วยในระบบเศรษฐกิจ บทบาทของเลเวอเรจคือการปรับปรุงอัตราการใช้ของกองทุนหน่วย นี่คือตัวอย่าง: สมมติว่า $1 ล้านสามารถซื้อบ้านได้ $100,000 สามารถซื้อรถยนต์ และสามารถจำนองบ้านเพื่อกู้ยืมได้ และอัตราการจำนองคือ 60% ซึ่งหมายความว่าคุณสามารถยืม $600,000 ได้โดยการจำนองบ้าน . หากคุณมี $1 ล้าน โดยไม่มีการกู้ยืมและไม่ต้องกู้ยืม คุณสามารถเลือกซื้อบ้าน 1 หลังหรือรถยนต์ 10 คันเท่านั้น

หากมีเลเวอเรจและอนุญาตให้ยืมได้คุณสามารถซื้อบ้านและรถยนต์ได้ 6 คัน ด้วยวิธีนี้ $1 ล้านของคุณสามารถใช้เป็น $1.6 ล้านได้หรือไม่? จากมุมมองของระบบเศรษฐกิจทั้งหมด หากไม่มีการใช้ประโยชน์ การหมุนเวียนของสกุลเงินมีจำกัด ความสามารถในการบริโภคของทุกคนถูกจำกัด ความต้องการของตลาดไม่สามารถเติบโตได้อย่างรวดเร็ว และโดยธรรมชาติแล้วด้านอุปทานจะไม่มีผลกำไรสูงเกินไป ดังนั้นผลผลิตจะไม่ พัฒนาเร็วมากหรือถดถอย

ด้วยการเพิ่มเลเวอเรจ ปัญหาปริมาณสกุลเงินและความสามารถในการใช้จะได้รับการแก้ไขอย่างรวดเร็ว ดังนั้นในช่วงขาขึ้น การก่อหนี้จะช่วยเร่งการพัฒนาเศรษฐกิจทั้งหมด บางคนก็ว่า นี่มันฟองสบู่ไม่ใช่เหรอ? ใช้ได้. ในช่วงขาขึ้น กองทุนนอกตลาดและสินค้าโภคภัณฑ์จำนวนมากจะไหลเข้าสู่ตลาด และไม่มีความเสี่ยงที่ฟองสบู่แตกในเวลานี้ สิ่งนี้คล้ายกับเมื่อเราใช้สัญญาเพื่อซื้อ ซึ่งมักจะไม่มีความเสี่ยงในการชำระบัญชีเมื่อราคาของสกุลเงินเพิ่มขึ้นในตลาดกระทิง

แล้วในช่วงขาลงล่ะ? เงินทุนในระบบเศรษฐกิจถูกดูดซับโดยเลเวอเรจอย่างต่อเนื่อง และจะมีสักวันหนึ่งที่จะหมดลง และจากนั้นจะเข้าสู่ช่วงขาลง ในช่วงขาลงราคาจะลดลงดังนั้นบ้านที่ถูกจำนองจะไม่มีมูลค่า $1 ล้านและทรัพย์สินที่จำนองของคุณจะถูกชำระบัญชี จากมุมมองของระบบเศรษฐกิจทั้งหมด ทรัพย์สินของทุกคนกำลังเผชิญกับการชำระบัญชี การไหลเวียนของเงินทุนที่เดิมอาศัยการใช้ประโยชน์ลดลงอย่างกะทันหัน และระบบเศรษฐกิจจะลดลงอย่างรวดเร็ว ให้ใช้สัญญาเป็นตัวอย่างต่อไป หากคุณไม่เปิดสัญญาและเล่นเฉพาะสปอต ราคาของสกุลเงินจะลดลงในตลาดหมี และสินทรัพย์จะหดตัวเท่านั้น และหากสัญญาถูกเปิดขึ้นและตำแหน่งถูกระเบิด ไม่ใช่แค่การหดตัวของสินทรัพย์เท่านั้น แต่จะไปที่ศูนย์โดยตรง ดังนั้นในช่วงขาลง เลเวอเรจจะพังเร็วกว่าไม่มีเลเวอเรจอย่างแน่นอน

จากมุมมองของมหภาค แม้ว่าในที่สุดมันจะพังทลาย แต่การเกิดขึ้นของการงัดก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ประการที่สอง เลเวอเรจไม่ได้ดีทั้งหมดหรือไม่แย่ทั้งหมด ขึ้นอยู่กับว่ามันอยู่ในวงจรใด ย้อนกลับไปที่ผลกระทบมหภาคของ Resmaking การเลเวอเรจภายในระบบนิเวศ ETH มีบทบาทสำคัญในการใช้ประโยชน์จากวงจรหมีกระทิง และ การเกิดขึ้นของมันเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ในแต่ละรอบ เลเวอเรจจะปรากฏในตลาดในรูปแบบใดรูปแบบหนึ่งอย่างแน่นอน สิ่งที่เรียกว่า DeFi Summer ในรอบที่แล้วถือเป็นการขุดพูลครั้งที่สองของ LP Token ซึ่งมีส่วนอย่างมากต่อตลาดกระทิงในปี 2021 และตัวเร่งปฏิกิริยาสำหรับตลาดกระทิงรอบนี้อาจกลายเป็นการฟื้นตัว แม้ว่ากลไกจะดูแตกต่าง แต่สาระสำคัญทางเศรษฐกิจก็เหมือนกันทุกประการ เลเวอเรจใช้เพื่อแยกแยะเงินทุนจำนวนมากที่หลั่งไหลเข้าสู่ตลาดและตอบสนองความต้องการในการหมุนเวียนของสกุลเงิน

ตามคำอธิบายข้างต้นของการโต้ตอบระหว่างเลเวอเรจและวงจร เลเวอเรจหลายชั้น เช่น การพักตัวอาจทำให้ตลาดกระทิงรอบนี้เพิ่มขึ้นเร็วขึ้นและถึงจุดสูงสุดที่สูงขึ้น ขณะเดียวกันก็ทำให้ตลาดหมีรอบนี้ร่วงลงอย่างรวดเร็วมากขึ้น ส่งผลให้ ในปฏิกิริยาลูกโซ่ที่กว้างขึ้นและผลกระทบที่มากขึ้น

สรุป

การพักใหม่เป็นอนุพันธ์รองของกลไก PoS ในทางเทคนิคแล้ว Eigenlayer ใช้มูลค่าของการพักคืนเพื่อรักษาความมั่นคงทางเศรษฐกิจของ AVS และใช้กลไกการจำนำและการริบเพื่อให้ยืมและชำระคืน และมันก็ไม่ใช่เรื่องยากที่จะยืมอีกครั้ง กรอบเวลาสำหรับการแลกเงินที่สัญญาไว้ไม่เพียงแต่มีเวลาเพียงพอในการตรวจสอบความน่าเชื่อถือของพฤติกรรมของผู้ประกอบการเท่านั้น แต่ยังหลีกเลี่ยงการล่มสลายของตลาดและระบบที่เกิดจากการถอนเงินจำนวนมากในช่วงเวลาสั้น ๆ

สำหรับผลกระทบต่อตลาด เราต้องวิเคราะห์จากทั้งมุมมองมหภาคและจุลภาค: จากมุมมองระดับจุลภาค ในขณะที่การพักตัวใหม่จะให้สภาพคล่องและผลตอบแทนแก่ระบบนิเวศ Ethereum แต่ก็นำมาซึ่งความเสี่ยงบางประการ ซึ่งสามารถบรรเทาลงได้ด้วยการปรับพารามิเตอร์ การเปลี่ยนแปลงกฎเกณฑ์ ฯลฯ จากมุมมองระดับมหภาค การพักตัวโดยพื้นฐานแล้วเป็นการใช้ประโยชน์จากหลายชั้น ซึ่งทำให้วิวัฒนาการทางเศรษฐกิจโดยรวมของสกุลเงินดิจิทัลภายในวงจรรุนแรงขึ้น ทำให้เกิดฟองสบู่ขนาดใหญ่ และทำให้การเคลื่อนไหวขึ้นและลงของสกุลเงินดิจิทัลรวดเร็วและรุนแรงยิ่งขึ้น และมันเป็นอย่างมาก มีแนวโน้มที่จะกลายเป็นเหตุผลสำคัญสำหรับการสูญเสียเลเวอเรจของวงจรนี้และการเปลี่ยนผ่านสู่ตลาดหมี นอกจากนี้ ผลกระทบทางเศรษฐกิจมหภาคนี้ยังสอดคล้องกับกฎหมายเศรษฐกิจพื้นฐานและไม่สามารถเปลี่ยนแปลงได้ แต่สามารถปฏิบัติตามได้เท่านั้น

เราจำเป็นต้องเข้าใจผลกระทบของการพักตัวต่อพื้นที่สกุลเงินดิจิทัลทั้งหมด และใช้ประโยชน์จากเงินปันผลที่นำมาในช่วงขาขึ้น และเตรียมพร้อมสำหรับการล่มสลายของเลเวอเรจและการชะลอตัวของตลาดในรอบขาลง

บทความนี้นำมาจากอินเทอร์เน็ต: ความเข้าใจอย่างเป็นระบบของ EigenLayer: หลักการของ LST, LRT และการพักตัวคืออะไร

ที่เกี่ยวข้อง: ราคา Litecoin (LTC) ตกลงต่ำกว่า $100 – มันจะเด้งกลับหรือไม่

โดยสรุปราคา Litecoin ปิดเหนือ $103 แต่การขึ้นราคาครั้งนี้ไม่ยั่งยืน เนื่องจากปัจจุบันอยู่ที่ $96 LTC มูลค่าประมาณ $400 ล้าน กำลังรอการฟื้นตัวเหนือ $100 เพื่อให้อุปทานมีกำไร นักลงทุนแสดงความเชื่อมั่นอย่างหนักโดยอุปทาน LTC ย้ายออกจากเทรดเดอร์ระยะสั้นและไปอยู่ในมือของผู้ถือระยะกลาง การเพิ่มขึ้นของราคา Litecoin (LTC) ได้รับอิทธิพลโดยตรงจาก Bitcoin ในช่วงไม่กี่สัปดาห์ที่ผ่านมา เนื่องจาก altcoin เพิ่มขึ้นจาก $68 เป็นข้าม $100 อย่างไรก็ตาม นี่เป็นช่วงเวลาสั้น เนื่องจากสกุลเงินดิจิทัลได้รับการแก้ไขไม่นานหลังจากทำให้ LTC ลงไปที่ $95 มีโอกาสที่ Litecoin จะกลับมาไต่ระดับอีกครั้งหรือไม่? นักลงทุน Litecoin รับผิดชอบความผันผวนของราคา Litecoin ทำให้นักลงทุนเกือบ 351,000 รายผิดหวัง เนื่องจากผู้ถือเหล่านี้รอให้ LTC ข้าม...