โอกาสและความท้าทายของนวัตกรรม Uniswap: DEX กำลังมุ่งหน้าไปทางไหน?

ผู้เขียนต้นฉบับ: IOSG Ventures

คำนำ

สามทิศทางหลักที่ Uniswap ได้ส่งเสริมเมื่อเร็ว ๆ นี้คือ Uniswap X, Uniswap V4 และ Unichain

Uniswap introduced the intent trading network Uniswap X last year, which currently accounts for 10%-20% of the trading volume. At the same time, 1Inch, 0x, and Cowswap also introduced similar intent trading experiences.

ในช่วงไม่กี่เดือนที่ผ่านมา ภาพรวมของ DEX ได้เปลี่ยนไปสู่โปรโตคอลตามเจตนารมณ์ที่รวมสภาพคล่องแบบออนเชนและออฟเชนเข้าด้วยกัน ทำให้ผู้ซื้อขายได้รับประสบการณ์การใช้งานที่ดีขึ้นและราคาที่ต่ำลง โปรโตคอลเหล่านี้แนะนำผู้สร้างตลาด ผู้ค้นหา ผู้แก้ปัญหา และบทบาทอื่นๆ ที่ได้รับใบเสนอราคาจากฟรอนต์เอนด์ของ DEX และเข้าถึงแหล่งสภาพคล่องใดๆ รวมถึง CEX หลังจากที่ Uniswap เปิดตัว UniswapX และเปิดใช้งานฟรอนต์เอนด์ตามค่าเริ่มต้น Uniswap ก็กลายเป็นผู้เล่นสำคัญในผลกระทบของโปรโตคอลตามเจตนารมณ์ต่อสภาพคล่องของ AMM

Uniswap ได้ทำการตรวจสอบสัญญาเสร็จสิ้นในเดือนกันยายน และกำลังจะเปิดตัว V4 V4 ประกอบด้วย Hooks การออกแบบสัญญาเดี่ยว การเพิ่มประสิทธิภาพค่าธรรมเนียมก๊าซ สัญญาแบบ Lightning และอื่นๆ การออกแบบสัญญาเดี่ยวของ Uniswap V4 จะรวมพูลสภาพคล่องทั้งหมดไว้ในสัญญาอัจฉริยะหนึ่งเดียว แทนที่จะสร้างสัญญาแยกต่างหากสำหรับแต่ละคู่การซื้อขายเหมือน V3 การออกแบบนี้สามารถลดต้นทุนธุรกรรมได้อย่างมาก โดยเฉพาะอย่างยิ่งในกรณีของสวอปหลายพูลและเส้นทางธุรกรรมที่ซับซ้อน นอกจากนี้ การผสานรวมนี้ยังสามารถทำให้สภาพคล่องรวมศูนย์มากขึ้นและปรับปรุงประสิทธิภาพของธุรกรรม ใน V4 เนื่องมาจากการออกแบบสัญญาเดี่ยวและระบบ Hook ใหม่ Uniswap V4 จึงมีค่าธรรมเนียมก๊าซที่ต่ำกว่าเมื่อดำเนินการธุรกรรมที่ซับซ้อน

Hooks สร้างบริการ Defi ที่หลากหลายโดยอิงตาม AMM ผ่านโมเดลปลั๊กอิน ช่วยให้นักพัฒนาสามารถแทรกตรรกะที่กำหนดเองลงในกระบวนการธุรกรรม เช่น การกำหนดค่าธรรมเนียมแบบไดนามิก กลยุทธ์การจัดการสภาพคล่อง การควบคุมคู่การซื้อขายเฉพาะอย่างอิสระ เป็นต้น Hooks ให้ความยืดหยุ่นที่ไม่เคยมีมาก่อนแก่ AMM นักพัฒนาสามารถสร้างกลยุทธ์สภาพคล่องที่ซับซ้อนยิ่งขึ้นและปรับพารามิเตอร์การซื้อขายแบบไดนามิกภายใต้เงื่อนไขตลาดที่แตกต่างกันได้

Unichain เองให้ความสำคัญกับบทบาทของศูนย์กลางสภาพคล่องใน OP Superchain มากขึ้น และยังสามารถแก้ปัญหาที่เกี่ยวข้องกับประสบการณ์ของเทรดเดอร์และ LP ได้อีกด้วย บทความนี้จะไม่พูดถึง Unichain อย่างละเอียดในตอนนี้ และจะอัปเดตผลการวิจัยที่เกี่ยวข้องกับ Unichain ในภายหลัง

นอกจาก Uniswap แล้ว เรายังเห็นโปรโตคอลอื่นๆ มากมายที่สร้างนวัตกรรมที่คล้ายคลึงกัน หลายๆ โปรโตคอลกำลังทำการวิจัยในทิศทางของ Hook รวมถึง Balancer และ Ekubo บน Starknet บางส่วนใช้ DEX แบบโมดูลาร์เพื่อให้ได้ผลลัพธ์ที่คล้ายกับ Hook เช่น Valantis และสำหรับโมเดลอย่าง Hook โปรโตคอลอื่นๆ ที่แต่เดิมเน้นเฉพาะในปัญหาของ AMM เช่น โปรโตคอลการจัดการสภาพคล่อง ก็มีวิธีการที่ดีกว่าในการเข้าสู่ตลาด ในแง่ของความตั้งใจ Cowswap, 1inch Fusion และ DEX แบบหางยาวอื่นๆ กำลังสร้างเครือข่ายความตั้งใจในการทำธุรกรรมของตนเอง ซึ่งเบื้องหลังคือการแข่งขันระหว่าง PMM และ AMM – การกัดเซาะตลาดสภาพคล่องบนเชนอย่างต่อเนื่องของ PMM และการปรับปรุงโปรโตคอลบนเชนอย่างต่อเนื่องเพื่อรักษาสภาพคล่องบนเชนให้มากขึ้น

เพื่อตอบสนองต่อการเปลี่ยนแปลงใน DEX ในปัจจุบัน บทความนี้จะมุ่งเน้นไปที่มุมมองสามประการเพื่อสำรวจแนวโน้มการพัฒนาของ DEX ที่เราจะให้ความสนใจในอนาคต:

1. AMM จะแก้ไขปัญหาในลิงก์ปัจจุบันและขยายลิงก์ของตน โดยผ่านความสามารถในการปลั๊กอิน/โมดูลาร์ จะช่วยแก้ไขปัญหาการจัดการสภาพคล่อง การออกสินทรัพย์ บริการทางการเงินส่วนบุคคล กลยุทธ์การซื้อขาย และสถานการณ์ DeFi อื่นๆ

2. ภายใต้การออกแบบ DEX ที่เน้นที่เจตนา ความสำคัญของส่วนหน้าจะลดลง และ LPs จะต้องเผชิญกับการแข่งขันในแนวตั้งในห่วงโซ่อุปทานการซื้อขาย

3. AMM จะมุ่งเน้นไปที่ตลาดหางยาวในอนาคต แต่ในขณะเดียวกันเราจะต้องปรับรูปแบบที่ PMM ค่อยๆ ครองตลาดให้เหมาะสมอย่างต่อเนื่อง

1. AMM แก้ไขปัญหาปัจจุบันและขยายตัว

ระยะขยาย AMM มุ่งเน้นที่จะแก้ไขจุดปัญหาหลักหลายประการและส่วนแบ่งทางการตลาดที่ AMM ก่อนหน้านี้ไม่สามารถคว้าไว้ได้

การเปลี่ยนแปลงหลักๆ เกิดจาก Hooks โดย Hooks เป็นนวัตกรรมหลักใน Uniswap V4 ซึ่งช่วยให้ผู้พัฒนาสามารถแทรกตรรกะที่กำหนดเองลงในกระบวนการทำธุรกรรมได้ เช่น การกำหนดค่าธรรมเนียมแบบไดนามิก กลยุทธ์การจัดการสภาพคล่อง การควบคุมคู่การซื้อขายเฉพาะอย่างอิสระ เป็นต้น Hooks ช่วยให้ AMM มีความยืดหยุ่นสูงมาก ช่วยให้ AMM ขยายขอบเขตธุรกิจได้ และผู้พัฒนาสามารถสร้างกลยุทธ์สภาพคล่องที่ซับซ้อนยิ่งขึ้นและปรับให้เข้ากับเงื่อนไขตลาดที่แตกต่างกันได้

1.1 การแก้ไขปัญหาการบริหารจัดการ LP ตามหลัก AMM

-

การสูญเสียที่ไม่คงอยู่ (IL)

การสูญเสียชั่วคราวเป็นปัญหาใหญ่ที่สุดที่ LP เผชิญอยู่ในปัจจุบัน เมื่อ LP ฝากสินทรัพย์เข้าในกลุ่มสภาพคล่อง อัลกอริทึม AMM จะปรับสินทรัพย์ที่ถือครองโดยอัตโนมัติเพื่อรักษาสมดุลระหว่างสินทรัพย์ เมื่อราคาผันผวน สินทรัพย์ที่ LP ถือครองอาจประสบกับการสูญเสียที่ไม่สมส่วน ทำให้มูลค่าของสินทรัพย์ที่ถือครองลดลงเมื่อเทียบกับการถือครองสินทรัพย์เพียงอย่างเดียว

การสูญเสียชั่วคราวส่วนใหญ่เกิดจากลักษณะแกมมาเชิงลบของ AMM ในบริบททางการเงิน แกมมาแสดงถึงอัตราการเปลี่ยนแปลงของเดลต้า นั่นคือความอ่อนไหวของมูลค่าพอร์ตโฟลิโอต่อราคาของสินทรัพย์อ้างอิง ในบริบทของ AMM ความผันผวนของราคามีผลต่ออัตราส่วนสินทรัพย์ ทำให้ LP มีแนวโน้มที่จะถือสินทรัพย์ที่มีประสิทธิภาพต่ำกว่ามาตรฐานมากขึ้น

ตัวอย่างเช่น เมื่อราคาสินทรัพย์ในกลุ่มเพิ่มขึ้น AMM จะทำการปรับสมดุลใหม่โดยการขายสินทรัพย์ที่เพิ่มขึ้นและซื้อสินทรัพย์ที่ราคาลดลง ส่งผลให้ LP ไม่สามารถทำกำไรจากสินทรัพย์ที่เพิ่มขึ้นได้ และแทนที่จะถือสินทรัพย์ที่ราคาลดลงมากกว่าเดิม เอฟเฟกต์แกมมาเชิงลบนี้เห็นได้ชัดโดยเฉพาะใน AMM เช่น Uniswap v2 เนื่องจากตำแหน่งของ LP จะเพิ่มขึ้นตามสัดส่วนของรากที่สองตามการเปลี่ยนแปลงของราคา กลไกการรวมสภาพคล่องของ Uniswap v3 ทำให้ความไม่เป็นเชิงเส้นนี้ยิ่งเลวร้ายลงไปอีก ทำให้การสูญเสียที่ไม่ถาวรกลายเป็นความเสี่ยงที่ LP ต้องให้ความสำคัญเป็นพิเศษ

-

กลยุทธ์ในการลดการสูญเสียชั่วคราว

เพื่อต่อสู้กับการสูญเสียชั่วคราว LPs ได้ใช้กลยุทธ์การป้องกันความเสี่ยงต่างๆ เพื่อลดความเสี่ยงจากความผันผวนและให้ผลตอบแทนที่มั่นคงยิ่งขึ้น วิธีการที่มีประสิทธิผลบางส่วน ได้แก่:

-

การป้องกันความเสี่ยงแกมมาด้วยสัญญาแบบถาวร: LP สามารถป้องกันความเสี่ยงจากการสูญเสียชั่วคราวได้โดยการซื้อขายสัญญาฟิวเจอร์สหรือออปชั่นแบบถาวร ตัวอย่างเช่น การใช้กลยุทธ์แบบ straddle (การซื้อออปชั่นทั้งแบบซื้อและแบบขาย) สามารถลดความเสี่ยงจากความผันผวนของราคาในทั้งสองทิศทางได้ นอกจากนี้ สัญญาแบบถาวรยังให้การป้องกันความเสี่ยงด้านราคาอย่างต่อเนื่องโดยไม่มีวันหมดอายุ ซึ่งเหมาะมากสำหรับสภาพแวดล้อมที่มีความผันผวน

-

การขายออปชั่น (LP ในฐานะผู้ขายออปชั่น): เนื่องจากรูปแบบรายได้ของ LP นั้นคล้ายคลึงกับรูปแบบการขายออปชั่น โปรโตคอลเช่น Panoptic จึงทำให้ LP สามารถขายสถานะของตนเป็นออปชั่นได้ โดยขายตามความผันผวน ซึ่งเหมาะเป็นพิเศษสำหรับตลาดที่มีความผันผวนต่ำ โดยพื้นฐานแล้ว แบบจำลองของ Panoptic จะแปลงสถานะ LP ให้เป็นตราสารทางการเงินที่สามารถซื้อขายได้ และ LP จะได้รับค่าธรรมเนียมผ่านเบี้ยประกันออปชั่น

-

โปรโตคอลการจัดการสภาพคล่อง: การจัดการตำแหน่งที่ใช้งานอยู่และการปรับสมดุลใหม่

นอกเหนือจากกลยุทธ์การป้องกันความเสี่ยงแล้ว LP ยังสามารถลดการสูญเสียชั่วคราวและเพิ่มผลกำไรได้โดยการบริหารจัดการสถานะสภาพคล่องอย่างแข็งขัน

-

การปรับสมดุลใหม่โดยอิงตามตัวบ่งชี้ตลาด: LP สามารถใช้ตัวบ่งชี้ทางเทคนิค เช่น MACD, TWAP และ Bollinger Bands เพื่อกระตุ้นกลยุทธ์การปรับสมดุลใหม่ โดยการตรวจสอบตัวบ่งชี้เหล่านี้ LP สามารถปรับช่วงสภาพคล่องและการรับความเสี่ยงเพื่อลดความเสี่ยงด้านลบในตลาดที่มีความผันผวนสูง

-

กลยุทธ์การจัดการสินค้าคงคลัง: LP สามารถใช้เทคนิคการจัดการสินค้าคงคลังเพื่อปรับการถือครองตามสภาวะตลาด โปรโตคอลเช่น Charm Finance และ ICHI ช่วยให้ LP จัดการสภาพคล่องได้อย่างคล่องตัว ทำให้มั่นใจได้ว่าตำแหน่งของพวกเขาได้รับการปรับตามความผันผวนหรือการเปลี่ยนแปลงราคาเพื่อหลีกเลี่ยงการสูญเสียที่มากเกินไป

นอกจากนี้ยังมีโปรโตคอลการจัดการสภาพคล่อง เช่น Bunniswap ซึ่งสร้างเครื่องมือการจัดการสภาพคล่องบนพื้นฐานของ Uniswap V4 Hook เพื่อช่วยให้ผู้ใช้เพิ่มประสิทธิภาพวิธีการจัดการสภาพคล่องโดยตรงและได้รับแรงจูงใจเพิ่มมากขึ้น

-

ความเสี่ยงต่อความล่าช้า (LVR)

AMM ดำเนินการแบบออนเชน เนื่องจากเวลาในการอัปเดตบล็อกล่าช้า และการส่งธุรกรรมต่อเนื่องในเวลาเดียวกัน การอัปเดตราคาจึงมักจะล่าช้ากว่า CEX ซึ่งทำให้ผู้ค้ากำไรสามารถใช้ประโยชน์จากความแตกต่างของราคาได้ ทำให้ LP ขายสินทรัพย์ในราคาที่ไม่เอื้ออำนวยและประสบกับความสูญเสีย

ตามที่นักวิจัยของ a16z Tim Roughgarden ระบุว่า มูลค่าหลักทรัพย์ตามราคาตลาด (LVR) ทำให้ผู้ถือครองสิทธิ์ใน ETH-USDC สูญเสียเงินต้น 11% ต่อปี หากความเสี่ยงมูลค่าหลักทรัพย์ตามราคาตลาด (LVR) ลดลงเหลือ 50% มูลค่าหลักทรัพย์ตามราคาตลาด (TP9T) อาจทำให้ผู้ถือครองสิทธิ์ในผลตอบแทนประจำปีเพิ่มขึ้น 5.5%

เพื่อบรรเทาความเสี่ยงของความล่าช้านี้ ได้มีการเสนอวิธีแก้ปัญหาที่สร้างสรรค์หลายประการ:

-

โปรโตคอลก่อนการยืนยัน: โปรโตคอลเช่น MEV-boost และ PBS ช่วยให้ผู้สร้างบล็อกสามารถยืนยันราคาการดำเนินการธุรกรรมล่วงหน้าได้ จึงช่วยลดพื้นที่ในการจัดการราคาสำหรับผู้ค้ากำไร โซลูชันนี้โดดเด่นเป็นพิเศษใน Unichain

-

ข้อมูลราคาบนพื้นฐาน Oracle: ด้วยการใช้ข้อมูลราคาแบบเรียลไทม์จาก CEX โปรโตคอลเช่น Ajna Finance ช่วยให้ AMM รักษาราคาที่ถูกต้องในตลาดและลดความเสี่ยงของการสูญเสียอันเนื่องมาจากความล่าช้าของราคา

-

AMM ตามความตั้งใจ: AMM ตามความตั้งใจช่วยให้ LP กำหนดเงื่อนไขการซื้อขายและดำเนินการซื้อขายเฉพาะในราคาที่เหมาะสมที่สุดโดยใช้กลไก RFQ (คำขอใบเสนอราคา) เพื่อลดการเก็งกำไรที่เกิดจากความล่าช้า

-

การปรับปรุงผลตอบแทน LP ผ่านการบริหารจัดการเชิงรุก

โปรโตคอลการจัดการสภาพคล่องจำนวนมากสามารถเพิ่มผลตอบแทนของ LP สูงสุด ซึ่งโดยพื้นฐานแล้วคือการวัดความผันผวนโดยนัยได้ดีขึ้นและปรับสินทรัพย์ให้เหมาะสม นั่นคือการดึงข้อมูลความผันผวนโดยนัยจากปริมาณการซื้อขายและรูปแบบสภาพคล่อง ประเมินความเสี่ยงที่อาจเกิดขึ้น และปรับตำแหน่งให้เหมาะสม โดยการเปรียบเทียบผลตอบแทนที่อาจเกิดขึ้นจากค่าธรรมเนียมของ LP กับต้นทุนของออปชั่น LP สามารถตัดสินใจได้ดีขึ้นว่าเมื่อใดควรป้องกันความเสี่ยงและเมื่อใดควรถือตำแหน่งต่อไป ตัวอย่างเช่น กลยุทธ์ Gamma ใช้กลยุทธ์การป้องกันความเสี่ยงตาม MACD เพื่อป้องกันความเสี่ยงของ LP ทันทีในฐานะผลิตภัณฑ์ทางการเงินเพื่อให้ LP ได้รับผลตอบแทนมากขึ้น

-

RFQ สำหรับการหลีกเลี่ยงและจับกุม MEV โครงสร้างค่าธรรมเนียมแบบไดนามิก

กลไกการจับ MEV จะแจกจ่ายรายได้ใหม่โดยการประมูลสิทธิ์ในการสกัด MEV ช่วยให้มั่นใจได้ว่า LPs ไม่เพียงแต่ได้รับค่าธรรมเนียมจากธุรกรรมปกติเท่านั้น แต่ยังได้รับประโยชน์จากโอกาสในการเก็งกำไรอีกด้วย

ผู้บุกเบิกในการปกป้องผู้ค้าและ LPs โดยการจับ MEV คือ CoW swap ผ่านการประมูลแบบแบตช์ของ CoW AMM การจัดแพ็คเกจธุรกรรมและการเสนอราคาแบบโซลเวอร์จะรับประกันว่าธุรกรรมจะเสร็จสมบูรณ์ในราคาเดียวกันในเวลาเดียวกัน โดยขจัด MEV ที่เกิดจาก LVR Angstrom จากห้องแล็บ Sorella ได้สร้างระบบการประมูลนอกเครือข่ายผ่าน Uniswap V4 hook เพื่อป้องกันการเก็งกำไร

แอปพลิเคชันอย่าง Unichain ช่วยลด MEV ที่ผู้ค้าและ LPs จะต้องประสบด้วยการจัดเตรียมสภาพแวดล้อมการก่อสร้างแบบบล็อกและการยืนยันล่วงหน้าภายใต้การคุ้มครองของ TEE

ด้วย Hooks Uniswap V4 สามารถนำโครงสร้างค่าธรรมเนียมแบบไดนามิกมาใช้ได้ ซึ่งแตกต่างจากค่าธรรมเนียมคงที่แบบเดิม ค่าธรรมเนียมแบบไดนามิกสามารถปรับได้ตามสภาวะตลาดและความต้องการของผู้ให้บริการสภาพคล่อง ตัวอย่างเช่น ในช่วงที่มีความผันผวนสูง ค่าธรรมเนียมอาจเพิ่มขึ้นเพื่อชดเชยความเสี่ยงของผู้ให้บริการสภาพคล่อง ในขณะที่ค่าธรรมเนียมอาจลดลงในช่วงที่มีเสถียรภาพ กลไกค่าธรรมเนียมที่ยืดหยุ่นนี้ไม่เพียงแต่เพิ่มผลตอบแทนของผู้ให้บริการสภาพคล่อง (ผู้ให้บริการสภาพคล่อง) เท่านั้น แต่ยังช่วยให้ผู้ซื้อขายได้รับราคาที่ดีกว่าอีกด้วย

ตัวอย่างเช่น HOT AMM ของ Arrakis แนะนำโมเดลค่าธรรมเนียมแบบไดนามิกเพื่อช่วยให้ LPs จับมูลค่าได้มากขึ้นจากการซื้อขายความถี่สูงและการเทรดแบบเก็งกำไรด้วยการระบุการเทรดแบบเก็งกำไรและใช้ค่าธรรมเนียมที่สูงกว่าเพื่อลดความเสี่ยงด้านความล่าช้า

1.2 ตรรกะทางธุรกิจที่เป็นส่วนตัว

ผู้ใช้แต่ละรายจะมีความชอบส่วนตัวที่แตกต่างกันเกี่ยวกับน้ำหนักของความเสี่ยงและผลตอบแทน การขาดแนวทางปฏิบัติที่แตกต่างกันไม่สามารถอธิบายพฤติกรรมของผู้ใช้ได้ และพลาดโอกาสในการเพิ่มความเหนียวแน่นของผู้ใช้ จูงใจให้เกิดพฤติกรรมเชิงบวก และเพิ่มประสิทธิภาพการใช้เงินทุน

กลุ่มสภาพคล่องใน V4 รองรับการกำหนดค่าที่ยืดหยุ่นมากขึ้น และนักพัฒนาสามารถใช้ฮุกและตรรกะที่กำหนดเองเพื่อสร้างกลุ่มประเภทต่างๆ ได้ ตัวอย่างเช่น คุณสามารถสร้างกลุ่มเฉพาะสำหรับการป้องกันความเสี่ยงในตลาด หรือกลุ่มสำหรับกลยุทธ์การเก็งกำไรเฉพาะ เช่น โปรโตคอล Cork ที่กำลังสร้าง AMM สำหรับการซื้อขายโทเค็นความเสี่ยงนอกกรอบสำหรับ LRT ETH ผ่านฮุก การดำเนินการดังกล่าวจะนำนวัตกรรมใหม่ๆ มาสู่แอปพลิเคชัน DeFi และโอกาสในการใช้แอปพลิเคชันโดยตรงที่รวมเข้าใน AMM ทำให้ Uniswap ไม่ใช่แค่แพลตฟอร์มการซื้อขายอีกต่อไป แต่เป็นแพลตฟอร์มเปิดสำหรับสภาพคล่องและกลยุทธ์การซื้อขาย การคำนวณนอกเครือข่ายที่ตรวจสอบได้จะมีความสำคัญเพิ่มมากขึ้น เช่น โคโปรเซสเซอร์ ZK เช่น Brevis ร่วมกับการพัฒนาการคำนวณที่ตรวจสอบได้ แนะนำข้อมูลภายนอกเพื่อเพิ่มประสิทธิภาพบริการส่วนบุคคลของ AMM สำหรับผู้ใช้ ในเวลาเดียวกัน ในเครือข่ายเจตนา ข้อสันนิษฐานความน่าเชื่อถือของตัวแก้ปัญหาจะลดลงได้ดีขึ้น

1.3 การออกสินทรัพย์

ส่วนที่น่าสนใจที่สุดที่ AMM สามารถขยายและจับได้คือความสามารถที่เกี่ยวข้องกับการออกสินทรัพย์ ความสามารถในการให้คำแนะนำสภาพคล่อง เช่น LBP ที่ Uniswap ไม่สามารถทำได้มาก่อนนั้น สามารถแก้ไขได้โดยการสร้าง Hooks เช่น Hook ที่ Doppler กำลังสร้างอยู่ อาจมีนวัตกรรมเพิ่มเติมนอกเหนือจากนี้ ซึ่งโดยพื้นฐานแล้วจะช่วยให้ Uniswap สามารถดึงเอาความสามารถในการออกสินทรัพย์ที่นับไม่ถ้วนหรือมากกว่านั้นได้ มากกว่า pump.fun โดยจับมูลค่าของการออกสินทรัพย์ได้โดยตรง

2. ภายใต้การออกแบบ DEX ที่เน้นที่เจตนา ความสำคัญของส่วนหน้าที่เชื่อมโยงอย่างแน่นหนาจะลดน้อยลง และ LP จะต้องเผชิญกับการแข่งขันในแนวตั้งในห่วงโซ่อุปทานการซื้อขาย

2.1 ความสำคัญของส่วนหน้าเริ่มลดน้อยลง และการแข่งขันในแนวตั้งกลับแข็งแกร่งขึ้น

ความเกี่ยวข้องของ frontend โดยรวมจะลดลง เนื่องจากตลาดตัวแก้ปัญหาที่มีประสิทธิภาพจะขจัดข้อได้เปรียบของการใช้ frontend เฉพาะโปรโตคอลสำหรับการดำเนินการซื้อขาย การกระจายตัวของกลุ่มที่นำโดย V4 และศักยภาพของปริมาณการรับส่งข้อมูลที่เป็นพิษใน Hooks ส่งผลให้กลุ่มที่ถูกครอบงำโดย Hooks ต่างๆ ไม่ได้ถูกกำหนดเส้นทางโดยตรงโดย Uniswap นี่เป็นสถานการณ์ของ AMM แบบโมดูลาร์ในอนาคต กลุ่มส่วนใหญ่จะอยู่เบื้องหลังและถูกกำหนดเส้นทางโดยตรงโดยคนกลาง - ตัวแก้ปัญหา แทนที่จะได้รับผู้ใช้โดยตรงจากการโต้ตอบของ frontend

อนาคตที่เน้นที่เจตนาจะมีผลกระทบอย่างมีนัยสำคัญต่อความเข้าใจของเราเกี่ยวกับการจับมูลค่าในห่วงโซ่อุปทานการซื้อขาย การออกแบบ LP สะพาน ฯลฯ ประสบการณ์ผู้ใช้โดยรวม และอื่น ๆ ในสถานการณ์เช่นนี้ บทบาทของส่วนหน้าจะค่อยๆ ลดลง โปรโตคอลจะแข่งขันกันในด้านประสิทธิภาพแทนที่จะเน้นที่การรับผู้ใช้ในส่วนหน้า ในความเป็นจริง แนวโน้มนี้เริ่มต้นจากตัวรวบรวม DEX เนื่องจาก DEX บางส่วนได้รับปริมาณการซื้อขายจำนวนมากผ่านตัวรวบรวม แต่มีผู้ใช้เพียงไม่กี่รายในส่วนหน้าเฉพาะโปรโตคอล

เราเริ่มเห็น DEX อย่าง Ekubo บน StarkNet ที่ไม่มีบริการแลกเปลี่ยนโดยตรง แต่กลับพึ่งพาตัวรวบรวม DEX อย่างสมบูรณ์ และในโซลูชั่นในอนาคต จะมีการสลับเส้นทางผ่านสภาพคล่อง ซึ่งคิดเป็นประมาณ 75% ของปริมาณทั้งหมดบน StarkNet

2.2 ข้อจำกัดปัจจุบันของ RFQ

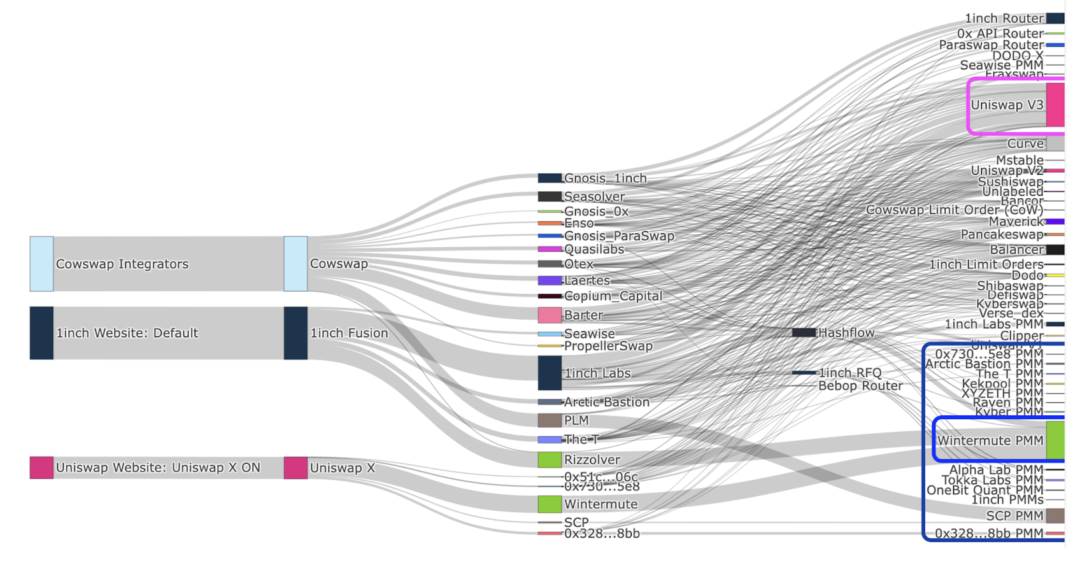

โปรโตคอลเจตนาส่วนใหญ่บน Ethereum เป็นระบบเจตนาดิบที่แยกกัน โดยที่ผู้ใช้แสดงเจตนาเฉพาะโปรโตคอล โดยส่วนใหญ่จะเกี่ยวกับธุรกรรม โดยมีโปรโตคอลหลักๆ ได้แก่ CoW Swap, 1inch Fusion และ UniswapX

ปัญหาใหญ่ที่สุดอย่างหนึ่งของระบบ RFQ ในปัจจุบันคือการขาดความสามารถในการจัดทำเจตนา ดังนั้นจำเป็นต้องมีเครือข่ายเจตนาสากลและสถาปัตยกรรมที่มีศักยภาพเพื่อแก้ไขข้อจำกัดนี้ ทีมงานเช่น Essential กำลังกำหนดมาตรฐานเจตนาสากลและเปิดกว้างผ่านมาตรฐานเจตนาสากล ERC-7521 เพื่อช่วยให้ผู้เข้าร่วมทั้งหมด รวมถึงผู้ใช้และตัวแก้ปัญหา ได้รับประสบการณ์ผู้ใช้ที่ดีขึ้น

โดยเฉพาะอย่างยิ่งสำหรับ Solver การให้บริการโปรโตคอลต่างๆ ทั่วทั้งสแต็กนั้นรวมถึงการสร้างเส้นทางออนเชนที่มีประสิทธิภาพ การบำรุงรักษาแหล่งสภาพคล่องนอกเชนและกระแสคำสั่งซื้อส่วนตัว และความล่าช้าระหว่างโปรโตคอลเดียวกันและโปรโตคอลที่แตกต่างกัน นอกเหนือจากการรวมกันระหว่างโปรโตคอลแล้ว การบูรณาการบทบาทในห่วงโซ่อุปทานธุรกรรมในแนวตั้งยังมีความสำคัญเป็นพิเศษอีกด้วย ในทำนองเดียวกัน สำหรับพูลและผู้ให้บริการสภาพคล่อง วิธีที่ดีที่สุดในการรับปริมาณการใช้งานในเครือข่ายเจตนาคือการเป็น Solver เอง เพื่อปกป้องผลประโยชน์ของทุกฝ่ายได้ดีขึ้นในกรณีที่สูญเสียที่อาจเกิดขึ้นต่างๆ ที่กล่าวข้างต้น ความร่วมมือกับผู้สร้างบล็อคจึงมีความสำคัญเป็นพิเศษ ซึ่งนำไปสู่สถานการณ์ปัจจุบันของการบูรณาการแนวตั้งของผู้เข้าร่วมภายใต้ RFQ นั่นคือ ผู้ให้บริการ Solver จัดเตรียมสภาพคล่องของตนเองผ่านพูลนอกเชน/AMM และให้ความร่วมมือโดยตรงกับผู้สร้าง นอกจากนี้ยังนำไปสู่ปัญหาการรวมศูนย์ที่อาจเกิดขึ้นได้อีกด้วย เนื่องจากการแข่งขันที่ลดลงในการประมูล Solver ประสิทธิภาพด้านราคาที่ทุกคนคาดหวังอาจบรรลุได้ยากขึ้น

3. AMM จะเน้นตลาดหางยาวในอนาคต และต้องปรับรูปแบบที่ PMM ค่อยๆ ครองตลาดให้เหมาะสมอย่างต่อเนื่อง

ผลกระทบแบบหางยาวของ การเข้ารหัสลับ สินทรัพย์นั้นชัดเจนมาก และกลุ่มบลูชิปจะถูกยึดครองโดยสภาพคล่องนอกเครือข่าย สินทรัพย์ชั้นนำที่มีสภาพคล่องสูง เช่น โทเค็นมูลค่าตามราคาตลาดสูง ในที่สุดจะถูกเติมเต็มโดยทรัพยากรนอกเครือข่าย โดยเฉพาะ PMM ในขณะที่โทเค็นมูลค่าตามราคาตลาดต่ำที่มีสภาพคล่องแบบหางยาวจะถูกส่งต่อไปยัง AMM ในความเป็นจริง สิ่งนี้ได้กลายเป็นความจริงในระดับหนึ่งแล้ว

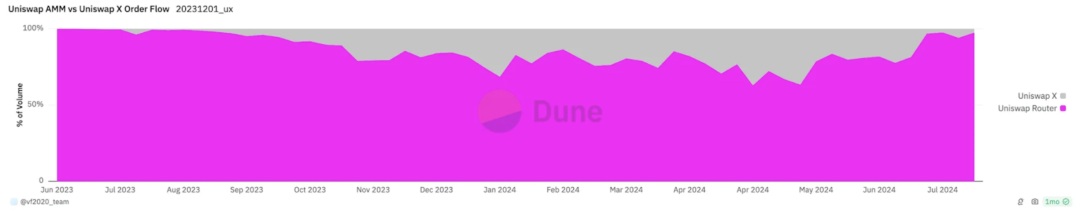

ประมาณ 60-80% ของปริมาณการซื้อขายรายสัปดาห์ทั้งหมดบนฟรอนต์เอนด์ของ Uniswap Labs ถูกเติมเต็มโดย AMM และเมื่อพิจารณาธุรกรรมแต่ละรายการ ปัจจุบัน ระบบที่อิงตามเจตนาคิดเป็นประมาณ 30% ของปริมาณการซื้อขาย DeFi ทั้งหมด ปัจจุบันคิดเป็นประมาณ 30% ของปริมาณการซื้อขาย DeFi ตั้งแต่ต้นปี 2022 PMM คิดเป็นส่วนใหญ่ของกระแสคำสั่งซื้อที่ขับเคลื่อนด้วยเจตนา โดย Wintermute ครองส่วนแบ่ง โดยคิดเป็นอย่างน้อย 50% ของกระแสคำสั่งซื้อที่ขับเคลื่อนด้วยเจตนาซึ่งได้รับการอำนวยความสะดวกโดย PMM ตั้งแต่เดือนกันยายน 2023

เนื่องจากอัตราการยอมรับเจตนาที่เพิ่มขึ้นอย่างต่อเนื่อง PMM จึงเริ่มได้รับปริมาณการใช้งานที่ไม่เป็นพิษมากขึ้นเรื่อยๆ แต่ AMM ไม่ได้เติมสภาพคล่องแบบ long-tail เท่านั้น: ปริมาณการซื้อขาย ETH/USDC ผ่าน UniswapX และ Uniswap frontends เท่านั้นที่ส่งไปยัง AMM ข้อได้เปรียบของ PMM หรือผู้สร้างตลาดเอกชนก็คือ พวกเขาจัดหาสภาพคล่องเพื่อดึงดูดปริมาณการใช้งานที่ไม่เป็นพิษ

3.1 ข้อเสียของ AMM

-

จากมุมมองของการล้าหลังของราคา LP

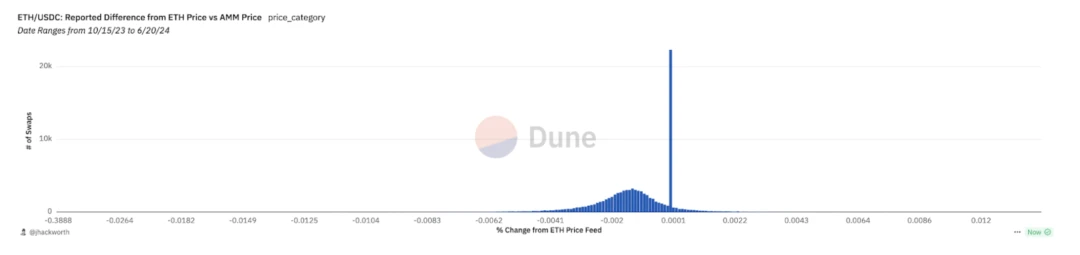

เนื่องจากความล่าช้าในการอัปเดตราคา LP AMM อาจเสนอราคาที่ล้าสมัยซึ่งดีกว่าราคาตลาด และราคาตลาดมักจะกำหนดโดย CEX ซึ่งอาจอธิบายได้ว่าเหตุใดปริมาณการรับส่งข้อมูลบางส่วนจึงไหลไปที่ AMM

สิ่งนี้สามารถเห็นได้จากการสังเกต Variants ของ Uniswap X รูปภาพด้านล่างแสดงความแตกต่างระหว่างราคาเสนอ DEX และราคาตลาดที่ประมาณโดยใช้ CEX API ในการทำธุรกรรมที่ส่งจาก Uniswap front end ไปยัง AMM สภาพคล่องที่ส่งไปยัง AMM โดยเฉลี่ยแล้วจะต่ำกว่าราคาตลาด ซึ่งหมายความว่าเหตุผลที่ปริมาณการรับส่งข้อมูลไหลไปยัง AMM ก็คือ LP ให้ราคาวันหมดอายุที่ดีกว่า

-

จากมุมมองของเศรษฐศาสตร์โดยเจตนา

สำหรับสินทรัพย์แบบหางยาว เปอร์เซ็นต์ของต้นทุนการเติมสภาพคล่องนอกเครือข่ายเป็นเปอร์เซ็นต์ของปริมาณธุรกรรมจะลดลงตามขนาดของธุรกรรม ในขณะที่ต้นทุน AMM ลดลงช้ากว่าการเติมนอกเครือข่าย ซึ่งหมายความว่า AMM มีการประหยัดต่อขนาดที่อ่อนแอกว่า และการใช้สภาพคล่องนอกเครือข่ายในการเติมคำสั่งซื้อจะถูกกว่าเมื่อขนาดของธุรกรรมเพิ่มขึ้น ค่าธรรมเนียมเดียวสำหรับตัวเติมมาจากประสิทธิภาพก๊าซในการเติมและต้นทุนการป้องกันความเสี่ยงที่ลดลง

-

จากมุมมองของผลประโยชน์ของ AMM

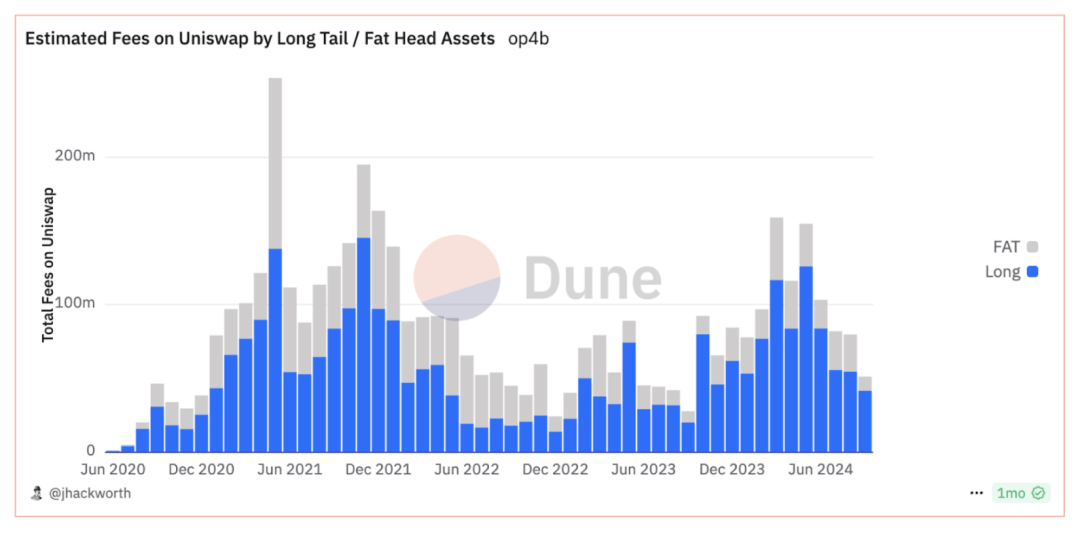

ปริมาณการซื้อขาย Uniswaps มุ่งเน้นไปที่สินทรัพย์ชั้นนำมากขึ้นเรื่อยๆ ในขณะที่แนวโน้มค่าธรรมเนียมกลับตรงกันข้าม ค่าธรรมเนียมส่วนใหญ่ในแต่ละเดือนส่วนใหญ่มาจากคู่ซื้อขายสินทรัพย์แบบหางยาว สาเหตุก็คือ Uniswap V3 แนะนำระดับค่าธรรมเนียมที่ต่ำกว่า ซึ่งบีบคั้นสภาพคล่องชั้นนำที่มีการแข่งขันสูงกว่า สภาพคล่องแบบหางยาวมีค่ามากกว่าสภาพคล่องชั้นนำ เนื่องจากไม่ไวต่อค่าธรรมเนียม หายากกว่า และสำหรับสินทรัพย์เหล่านี้ การค้นพบราคาจึงมักมีความสำคัญมากกว่าประสิทธิภาพด้านราคา

3.2 ข้อดีและปัญหาที่อาจเกิดขึ้นของ PMM

เนื่องจาก PMM ดึงดูดปริมาณการรับส่งข้อมูลผ่านระบบที่อิงตามเจตนามากขึ้น LP บน AMM จึงต้องเผชิญกับปริมาณการรับส่งข้อมูลที่เป็นพิษจากการเก็งกำไรในสัดส่วนที่มากขึ้น LP จะสูญเสียมากขึ้นในสภาพแวดล้อมนี้เนื่องจาก LP พึ่งพาค่าธรรมเนียมการรับส่งข้อมูลที่ไม่เป็นพิษเพื่อชดเชยการสูญเสียที่เกิดจากการรับส่งข้อมูลที่เป็นพิษ การออกแบบ AMM ใหม่ต้องแข่งขันกับ PMM หากต้องการดึงดูดปริมาณการรับส่งข้อมูลที่ไม่เป็นพิษ

หน่วยงานที่อยู่เบื้องหลัง PMM เหล่านี้คือผู้สร้างตลาดแบบดั้งเดิมซึ่งได้แก่ Jump, Jane Street, GSR, Alameda และ Wintermute

MM เหล่านี้สร้างอัตรากำไรที่สูงขึ้นโดยทำให้แต่ละระดับของห่วงโซ่อุปทาน MEV อยู่ในแนวตั้ง ในสภาพแวดล้อมปัจจุบัน MM เหล่านี้สามารถทำงานร่วมกับผู้เข้าร่วม MEV ต่างๆ เช่น Builder เพื่อดำเนินกลยุทธ์ MEV และสร้างบล็อคได้ดีขึ้นกว่าในสภาพแวดล้อมการจัดหาสภาพคล่องแบบออนเชนล้วนๆ ก่อนหน้านี้

อย่างไรก็ตาม ในแง่ของสินทรัพย์แบบหางยาว AMM LP แบบออนเชนยังคงมีข้อได้เปรียบ เนื่องจาก CVMM จะมีความเสี่ยงในสต๊อกของตัวเองเมื่อทำตลาด ดังนั้นจึงจำเป็นต้องจัดเตรียมกลยุทธ์การป้องกันความเสี่ยงที่เกี่ยวข้อง ซึ่งยังคงยากที่จะนำไปใช้กับสินทรัพย์แบบหางยาว

ท้ายที่สุดแล้วนี่คือสงครามระหว่างสภาพคล่องบนเครือข่ายและผู้สร้างตลาดนอกเครือข่าย เมื่อผู้สร้างตลาดกัดกร่อนสภาพคล่องบนเครือข่าย หากการค้นพบราคาถูกครอบงำโดยสภาพคล่องนอกเครือข่ายในอนาคต สภาพคล่อง DEX บนเครือข่ายก็จะลดน้อยลง เป้าหมายสูงสุดของเราควรเป็นการถ่ายโอนสภาพคล่องไปยังเครือข่าย ไม่ใช่แค่ทำให้การได้รับสภาพคล่องนอกเครือข่ายง่ายขึ้นเท่านั้น

Arrakis กำลังบูรณาการในแนวตั้งเข้ากับห่วงโซ่อุปทาน MEV ผ่าน AMM รุ่นถัดไปที่เรียกว่า HOT โซลูชันนี้จะนำ MEV กลับคืนมาสู่ LP โดยมีเป้าหมายเพื่อสร้างตลาดบนเชนที่มีสุขภาพดีและยุติธรรมยิ่งขึ้น ด้วย HOT AMM ที่เป็นแกนหลัก Arrakis กำลังก้าวไปสู่ขั้นตอนแรกในการแก้ปัญหา DeFis CVMM โดยปกป้อง LP บนเชน HOT เป็นโมดูลสภาพคล่องที่ให้ความสามารถแบบโมดูลาร์ผ่าน Valantis

4. บทสรุป

ด้วยการพัฒนาเครือข่าย DEX RFQ เช่น Uniswap X และ Arrakis และสถาปัตยกรรม DEX แบบโมดูลาร์ เช่น Uniswap V4 และ Valantis ภูมิทัศน์ DEX จะเข้าสู่ขั้นตอนใหม่

ประการแรก ปัญหาต่างๆ ในการเชื่อมโยงธุรกิจของ AMM เองจะได้รับการแก้ไข และขอบเขตธุรกิจจะขยายออกไปอย่างมาก ปัญหาที่เร่งด่วนที่สุดคือปัญหา LP ปัญหา LP สามารถแบ่งออกได้เป็นการสูญเสีย 2 ประเภท ได้แก่ IL และ LVR ปัญหาเหล่านี้สามารถแก้ไขได้โดยใช้โปรโตคอลการจัดการสภาพคล่องต่างๆ อนุพันธ์ (ซึ่งสามารถรวมเข้ากับ AMM ได้ในลักษณะความสามารถแบบโมดูลาร์) และระบบ RFQ จึงเพิ่มขีดจำกัดบนของสภาพคล่องบนเชน นอกจากนี้ ยังมีตรรกะทางธุรกิจที่ปรับแต่งได้ ธุรกรรมข้ามเชน ความสามารถในการออกสินทรัพย์ เป็นต้น ซึ่งจะครอบคลุมขีดจำกัดบนทางการเงินและสถานการณ์ทางธุรกิจสำหรับ AMM ได้มากขึ้น และเรายังมองในแง่ดีเกี่ยวกับนวัตกรรมโปรโตคอลใดๆ ที่สามารถขยายสถานการณ์ทางธุรกิจของ AMM ได้อย่างมีประสิทธิภาพ

ประการที่สอง ภายใต้กรอบเจตนาปัจจุบัน ยังคงมีปัญหาที่เกี่ยวข้องกับ RFQ จำนวนมากที่ต้องได้รับการแก้ไข ห่วงโซ่อุปทานธุรกรรมทั้งหมดมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ คล้ายกับที่เกิดขึ้นกับการผลิตแบบบล็อก และผู้ให้บริการที่บูรณาการในแนวตั้งมีข้อได้เปรียบที่มากขึ้น

ในที่สุด AMM จะมุ่งเน้นไปที่ตลาดหางยาวในอนาคต โดยปรับรูปแบบที่ PMM ครองตลาดอย่างค่อยเป็นค่อยไปให้เหมาะสมที่สุด ด้วยการพัฒนาเครือข่ายความตั้งใจ ผู้สร้างตลาดแบบรวมศูนย์ที่บูรณาการห่วงโซ่ธุรกรรมในแนวตั้งจะมีข้อได้เปรียบอย่างแน่นอนในด้านสภาพคล่องของสินทรัพย์บลูชิปส่วนใหญ่ ซึ่งส่งผลให้ปริมาณการซื้อขายที่เป็นพิษเพิ่มขึ้นและผลตอบแทนลดลงสำหรับผู้ให้บริการสภาพคล่องดั้งเดิมในห่วงโซ่ เพื่อปรับปรุงรูปแบบการซื้อขายแบบกระจายอำนาจในห่วงโซ่ การสำรวจวิธีการเพิ่มข้อได้เปรียบในการแข่งขันของ AMM ในด้านสินทรัพย์ โดยเฉพาะสินทรัพย์หางยาว ถือเป็นแนวทางที่เรายังคงมุ่งเน้นต่อไป

บทความนี้มีที่มาจากอินเทอร์เน็ต: โอกาสและความท้าทายของนวัตกรรม Uniswap: DEX กำลังมุ่งหน้าไปทางไหน?

ที่เกี่ยวข้อง: เปิดเผย “ผู้นำมีม” คนใหม่ Murad: จากอำนาจสูงสุดของ Bitcoin สู่เจ้าพ่อมีมลัทธิ

ดูเหมือนว่าเหรียญมีมจะเข้ามาเป็นกระแสใหม่ในรอบนี้ เมื่อปลายปีที่แล้ว มีมอย่าง MYRO, SILLY และ WIF ได้จุดชนวนให้เกิดกระแสเมมโซลานาครั้งแรกในรอบนี้ ส่วนกระแสเมมครั้งที่สองนั้นเริ่มต้นจากกระแสเมมพรีเซลล์ที่เปิดตัวโดย BOME และ SLERF ในเดือนมีนาคมของปีนี้ นับจากนั้นเป็นต้นมา เสียงวิพากษ์วิจารณ์เหรียญ VC ก็ค่อยๆ แพร่กระจายออกไป และเหรียญมีมก็ถูกจดทะเบียนใน CEX มากขึ้นเรื่อยๆ จนได้รับการยอมรับมากขึ้นเรื่อยๆ เมื่อตลาดกระทิงกลายเป็นตลาดหมี altcoins มักจะทำผลงานได้ไม่ดี และเครื่องมือซื้อขายมีมที่นำโดย Pump.Fun ส่งเสริมกระแสเมมให้มากขึ้นด้วยการอัปเกรดโครงสร้างพื้นฐาน กระตุ้นให้เกิดกระแสเมมบูมระลอกที่สาม หลังจากคำสาปในเดือนกันยายน ตลาดคริปโตก็เริ่มต้น...