เมื่อมองย้อนกลับไปที่การเปลี่ยนแปลงในเวอร์ชันของ UNI ในแต่ละช่วงเวลา UNI มีผลกระทบต่อบล็อคเชนอย่างไรบ้าง

ผู้เขียนต้นฉบับ: นักวิจัย YBB Capital Zeke

คำนำ

สำหรับ Web3 ฉันคิดว่ามีช่วงเวลาสำคัญในประวัติศาสตร์ 3 ช่วง คือ Bitcoin เป็นผู้บุกเบิกระบบบล็อคเชนแบบกระจายอำนาจ สัญญาอัจฉริยะของ Ethereum มอบจินตนาการให้กับบล็อคเชนที่เกินกว่าการชำระเงิน และ UNI มอบสิทธิพิเศษทางการเงินแบบกระจายอำนาจและจุดประกายให้เกิดยุคทองของบล็อคเชน จาก V1 ไปสู่ V4 จาก UNI X ไปสู่ UNI Chain UNI อยู่ไกลจากคำตอบขั้นสุดท้ายสำหรับ Dex แค่ไหน

UNI V1: บทนำสู่ยุคทอง

ไม่ใช่ว่าไม่มีการแลกเปลี่ยนแบบออนเชนก่อน UNI แต่การแลกเปลี่ยนแบบออนเชนเท่านั้นที่สามารถเรียกว่าการแลกเปลี่ยนแบบกระจายอำนาจ (Dex) ได้ บทความจำนวนมากระบุว่าความสำเร็จของ UNI เกิดจากความเรียบง่าย ความปลอดภัย ความเป็นส่วนตัว และการเป็นผู้บุกเบิก AMM อันที่จริง ในความคิดของฉัน นอกเหนือจากความเรียบง่ายแล้ว ความสำเร็จของ UNI ก็ไม่ได้เกี่ยวข้องอย่างใกล้ชิดกับปัจจัยอื่นๆ ซึ่งแตกต่างจากสิ่งที่คนส่วนใหญ่รู้ในปัจจุบัน UNI ไม่ใช่การแลกเปลี่ยนแบบออนเชนแห่งแรกที่นำเอารูปแบบ AMM มาใช้ ก่อน UNI มี Bancor (โครงการ ICO ที่ใหญ่เป็นอันดับสองในประวัติศาสตร์ของบล็อคเชน) และการแลกเปลี่ยนที่นำเอารูปแบบสมุดคำสั่งซื้อแบบออนเชนมาใช้งานก็มีมานานแล้ว UNI ไม่ใช่ผู้บุกเบิกหรือการแลกเปลี่ยนแบบออนเชนเพียงแห่งเดียวที่สามารถบรรลุความเป็นส่วนตัวและความปลอดภัยได้ ทำไม UNI จึงสามารถโต้กลับได้ ก่อนอื่นมาพูดถึง Bancor ซึ่งถือกำเนิดก่อน UNI โปรเจ็กต์นี้เคยเป็นการแลกเปลี่ยนแบบออนเชนระดับสูงสุดในวงการสกุลเงิน EOS RAM และ IBO (B หมายถึงโปรโตคอล Bancor) ซึ่งได้รับความนิยมอย่างมากในช่วงปีแรกๆ ต่างก็ใช้อัลกอริทึมหรือโปรโตคอลที่ Bancor จัดทำขึ้นเพื่อออกสินทรัพย์ ผู้สร้างตลาดผลิตภัณฑ์คงที่ (CPMM) ที่เราคุ้นเคยกันนั้นถูก Bancor นำไปใช้เป็นคนแรก สำหรับเหตุผลที่ Bancor พ่ายแพ้ต่อ UNI นั้น มีคำอธิบายมากมายในเอกสารที่ฉันอ่านมา บางคนบอกว่าเป็นปัญหาของกฎระเบียบของสหรัฐฯ บางคนบอกว่ามันไม่ง่ายเหมือน UNI และบางคนบอกว่าเป็นปัญหาของการเปรียบเทียบอัลกอริทึมและกลไกของโปรโตคอล เราจะไม่ขยายความในประเด็นเหล่านี้ที่นี่ เพราะตามความเข้าใจของฉัน ตรรกะของความสำเร็จของ UNI นั้นง่ายมาก มันเป็นโครงการ Dex แรกที่ตรงตามคำจำกัดความของ DeFi การใช้โมเดล AMM เป็นวิธีเดียวที่จะทำให้ผู้สร้างตลาดและการออกสินทรัพย์เป็นประชาธิปไตยในเวลานั้น โมเดลสมุดคำสั่งซื้อแบบออนเชนหรือการแลกเปลี่ยนแบบออนเชนและออฟเชนที่ผสมกันจะไม่อนุญาตให้ผู้ใช้แสดงรายการโทเค็นตามต้องการ ในทางกลับกัน ผู้ใช้ไม่สามารถมีส่วนร่วมในการสร้างตลาดหรือจัดหาสภาพคล่องเพื่อทำกำไร ซึ่งส่งผลให้ขาดคู่การซื้อขายและการจับคู่ธุรกรรมที่ล่าช้าในโครงการประเภทนี้ Bancor ซึ่งใช้โมเดล AMM เช่นกัน ล้มเหลวเนื่องจากสภาพคล่องที่ยืดหยุ่น และความจริงที่ว่าการออกโทเค็นต้องได้รับความยินยอมจากโครงการ Bancor และต้องชำระค่าธรรมเนียมการจดทะเบียน โดยพื้นฐานแล้ว โครงการนี้ยังคงดำเนินการโดยคำนึงถึงผลประโยชน์ของหน่วยงานรวมศูนย์ และไม่ได้คืนสิทธิพิเศษให้กับผู้ใช้จริงๆ

ในความเห็นของฉัน UNI เวอร์ชันแรกนั้นใช้งานไม่ง่ายนัก ความผันผวนของราคาในระยะสั้นนั้นสูงมาก (ปัญหาโดยธรรมชาติอย่างหนึ่งของ CPMM คือ ราคาของโทเค็นอาจถูกผู้โจมตีควบคุมได้ในช่วงเวลาสั้นๆ ผ่านการทำธุรกรรมขนาดใหญ่ในทันที) ความคลาดเคลื่อนของราคาที่เกิดจากความไม่สามารถแลกเปลี่ยนโดยตรงระหว่าง ERC 20 ต้นทุนก๊าซที่สูง การขาดการป้องกันความคลาดเคลื่อนของราคา การขาดฟังก์ชันขั้นสูงต่างๆ เป็นต้น แม้ว่า AMM จะแก้ปัญหาการขาดสภาพคล่องและการจับคู่ธุรกรรมที่ช้าใน Dex ภายใต้รูปแบบสมุดคำสั่งซื้อในเวลานั้น แต่ก็ถูกกำหนดให้ไม่สามารถแข่งขันกับ Cex ได้ ผู้ใช้เวอร์ชัน V1 ในช่วงแรกไม่มากนัก แต่ความสำคัญของเวอร์ชันนี้ถือเป็นประวัติศาสตร์ นับเป็นการแสดงออกครั้งแรกของประชาธิปไตยทางการเงินใน Dex เป็นการแลกเปลี่ยนที่ไม่มีเกณฑ์ขั้นต่ำสำหรับการลงรายการเหรียญ และเป็นการแลกเปลี่ยนที่มีสภาพคล่องจากสาธารณะ เป็นเพราะการมีอยู่ของ UNI โทเค็น อาจได้รับความนิยมอย่างมากในปัจจุบัน และบางโครงการที่ไม่มีพื้นฐานมาจากทีมชั้นนำก็สามารถเปล่งประกายบนเครือข่ายได้เช่นกัน สิทธิพิเศษบางอย่างที่ครั้งหนึ่งเคยเป็นของสถาบันทางการเงินขนาดใหญ่เท่านั้น ยังคงมีอยู่ในทุกมุมของบล็อคเชนในปัจจุบัน

UNI V2: DeFi ฤดูร้อน

UNI V2 ถือกำเนิดในเดือนพฤษภาคม 2020 เมื่อเปรียบเทียบกับ DeFi ยักษ์ใหญ่ในปัจจุบัน TVL ของ UNI V1 น้อยกว่า 40 M ในเวลานั้น การปรับปรุง V2 มุ่งเน้นไปที่ข้อบกพร่องหลักของ V1 เช่น การจัดการราคาในระยะสั้นที่กล่าวถึงข้างต้นและความจำเป็นในการโอนการแลกเปลี่ยนโทเค็นเป็น ETH นอกจากนี้ยังมีการนำกลไกการแลกเปลี่ยนแบบแฟลชมาใช้เพื่อปรับปรุงการใช้งานโดยรวม สิ่งที่น่าสังเกตที่สุดในเวอร์ชันนี้คือแนวคิดของ UNI ในการแก้ปัญหาการจัดการราคา UNI แนะนำกลไกการกำหนดราคาในตอนท้ายของบล็อกเป็นครั้งแรก ซึ่งใช้ราคาของธุรกรรมสุดท้ายในแต่ละบล็อกเป็นราคาของบล็อก กล่าวคือ ผู้โจมตีต้องทำธุรกรรมให้เสร็จสิ้นในตอนท้ายของบล็อกก่อนหน้าและทำการเก็งกำไรให้เสร็จสิ้นในบล็อกถัดไป ในการบรรลุการดำเนินการนี้ ผู้โจมตีจะต้องสามารถทำการขุดแบบเห็นแก่ตัว (นั่นคือ ปกปิดบล็อกไม่ให้กระจายสัญญาณไปยังเครือข่าย) และขุดสองบล็อกติดต่อกัน มิฉะนั้น ราคาจะได้รับการแก้ไขโดยผู้เก็งกำไรรายอื่น ซึ่งแทบจะเป็นไปไม่ได้เลยที่จะทำสำเร็จในการดำเนินการจริง และต้นทุนและความยากของการโจมตีจะเพิ่มขึ้นอย่างมาก อีกประเด็นหนึ่งคือการนำราคาเฉลี่ยถ่วงน้ำหนักตามเวลา (TWAP) มาใช้ กลไกนี้ไม่ได้ใช้เพียงราคาเฉลี่ยของบล็อกสองสามบล็อกสุดท้ายเท่านั้น แต่ใช้ค่าเฉลี่ยถ่วงน้ำหนักตามระยะเวลาของแต่ละราคา ให้ฉันยกตัวอย่างให้คุณ สมมติว่าราคาของคู่โทเค็นในสามบล็อกที่ผ่านมาคือ:

-

บล็อค 1: ราคา 10, ระยะเวลา 15 วินาที

-

บล็อค 2: ราคา 12, ระยะเวลา 17 วินาที

-

บล็อค 3: ราคา 11, ระยะเวลา 16 วินาที

ค่าที่ปลายบล็อก 3 คือ: 10 * 15 + 12 * 17 + 11 * 16 = 488 หากคุณต้องการคำนวณ TWAP ของสามบล็อกนี้ ก็คือ 488 / (15 + 17 + 16) ≈ 11.11 ค่าเฉลี่ยถ่วงน้ำหนักนี้ทำให้ความผันผวนของราคาในระยะสั้นส่งผลกระทบน้อยลงต่อ TWAP สุดท้าย และผู้โจมตีจำเป็นต้องจัดการราคาเป็นระยะเวลานานขึ้นเพื่อให้ส่งผลต่อ TWAP ซึ่งทำให้การโจมตีมีค่าใช้จ่ายสูงขึ้นและยากขึ้น

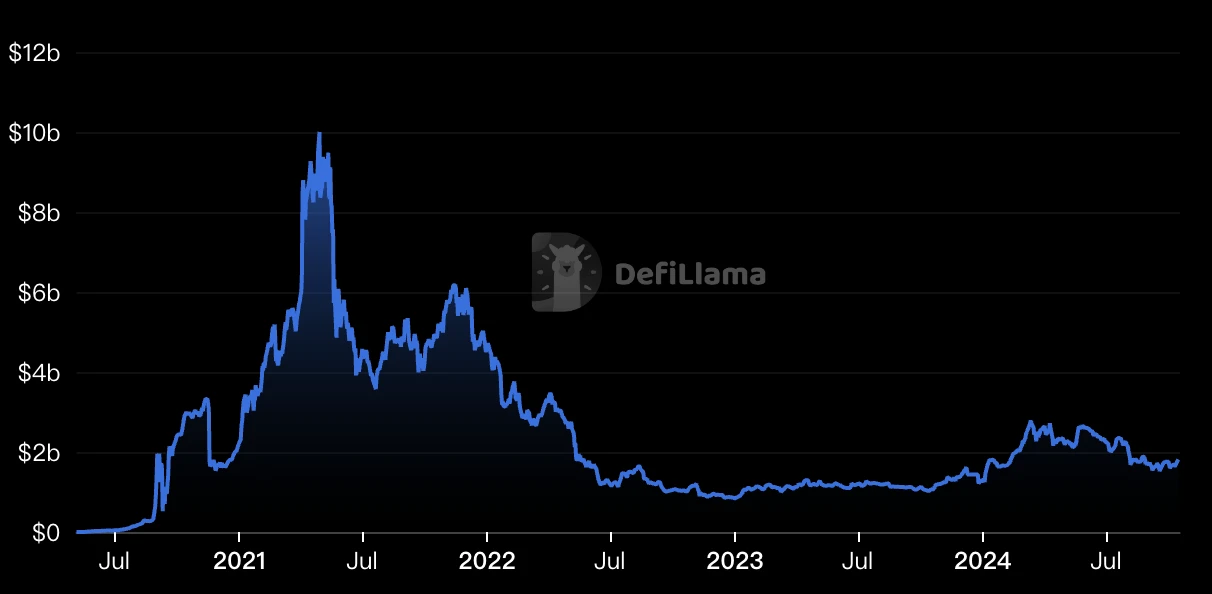

แนวคิดนี้ยังสามารถมองได้ว่าเป็นวิธีที่มีประสิทธิภาพในการต่อสู้กับ MEV ในระยะเริ่มต้น นอกจากนี้ ยังทำให้ AMM ปลอดภัยและเชื่อถือได้มากขึ้น และ UNI ค่อยๆ กลายเป็นตัวเลือกหลักสำหรับ Dex บนเชน หลังจากพูดถึงการปรับปรุงภายในแล้ว เรามาพูดถึงเหตุผลภายนอกกัน การเติบโตของ UNI ในช่วงเวลานี้มีปัจจัยแห่งโชคบางประการ เหตุการณ์สำคัญเกิดขึ้นในเดือนมิถุนายน 2020 ซึ่งเป็นการเปิดยุคทองของบล็อคเชนอย่างเป็นทางการ ซึ่งต่อมาเราเรียกว่า DeFi Summer สาเหตุของเหตุการณ์นี้ก็คือแพลตฟอร์มการให้กู้ยืม Compound Finance เริ่มให้รางวัลโทเค็น Comp แก่ทั้งผู้กู้และผู้ให้กู้ และโปรเจ็กต์อื่นๆ ก็ทำตาม ทำให้เกิดโอกาสในการลงทุนแบบซ้อนกันที่เรียกว่าการทำฟาร์มผลตอบแทนหรือการขุดสภาพคล่อง (Point ในปัจจุบันเป็นเวอร์ชันนอกกฎหมายของการขุดสภาพคล่อง) ในฐานะ Dex ที่มีเกณฑ์การจดทะเบียนต่ำมากและมีความสามารถในการเพิ่มสภาพคล่องอย่างแข็งขัน UNI จึงเป็นตัวเลือกแรกในการขุดโปรเจ็กต์เลียนแบบต่างๆ การแห่กันเข้ามาของนักขุดทองคำนั้นเหมือนกับการแห่กันเข้ามาของทองคำในแคลิฟอร์เนียในช่วงกลางศตวรรษที่ 19 สภาพคล่องที่ไหลเข้ามาอย่างมหาศาลทำให้ UNI กลายเป็นอันดับหนึ่งของ DeFi (TVL สูงสุดของ UNI v2 เกิน 10 พันล้านดอลลาร์สหรัฐในวันที่ 29 เมษายน 2021) จนถึงตอนนี้ DeFi ได้กลายเป็นที่รู้จักและบล็อคเชนก็เริ่มเข้าสู่กระแสหลักแล้ว

UNI v3: เส้นทางอันยาวไกลในการต่อสู้กับ Cex เริ่มต้นแล้ว

ไทยUNI เป็นคำตอบมาตรฐานสำหรับ Dex ประเภท AMM ในเวอร์ชัน V2 แล้ว อาจกล่าวได้ว่าสถาปัตยกรรมหลักของ 99% ของโครงการที่คล้ายกันในยุคนั้นแทบจะเหมือนกับ UNI ในเวลานี้ ศัตรูของ UNI อาจไม่ใช่ Dex อีกต่อไป แต่เป็น Cex เมื่อเปรียบเทียบกับประสิทธิภาพสูงของการแลกเปลี่ยนแบบรวมศูนย์ ปัญหาใหญ่ของ AMM คืออัตราการใช้เงินที่ต่ำ สำหรับผู้ใช้ทั่วไป มีความเสี่ยงสูงที่จะสูญเสียสภาพคล่องชั่วคราวในการจัดหาสภาพคล่องสำหรับคู่การซื้อขายสกุลเงินที่ไม่เสถียร ตัวอย่างเช่น ในช่วงฤดูร้อนของ DeFi ในปี 2020-21 เป็นเรื่องปกติที่จะคืนค่าเงินต้นเป็นศูนย์เพื่อรับรายได้จากการขุดสภาพคล่อง หากคุณต้องการทำกำไรใน LP ต่อไป ทางเลือกที่ดีที่สุดคือคู่การซื้อขายสกุลเงินที่เสถียรตามธรรมชาติ เช่น DAI-U ซึ่งหมายความว่ากองทุนจำนวนมากใน TVL มีประโยชน์ในทางปฏิบัติน้อยมาก ในทางกลับกัน สภาพคล่องของ V2 นั้นครอบคลุมอย่างเท่าเทียมกันในทุกช่วงราคาตั้งแต่ 0 ถึง ∞ แม้ว่าช่วงราคาบางช่วงจะไม่เคยเกิดขึ้น แต่สภาพคล่องก็ได้รับการครอบคลุมด้วยเช่นกัน นี่คือการแสดงออกถึงการใช้เงินทุนที่ต่ำใน V2

เพื่อแก้ปัญหานี้ UNI ได้แนะนำ Concentrated Liquidity ในเวอร์ชัน V3 ซึ่งต่างจากเวอร์ชัน V2 ที่สภาพคล่องกระจายอย่างเท่าเทียมกันตลอดทั้งช่วงราคา V3 ช่วยให้ LP สามารถรวมเงินทุนของตนไว้ในช่วงราคาที่ต้องการได้ เงินทุน LP จะใช้เฉพาะในช่วงราคาเท่านั้น แทนที่จะกระจายไปทั่วทั้งเส้นโค้งราคา วิธีนี้ช่วยให้ LP สามารถให้ความลึกของสภาพคล่องเท่ากันด้วยเงินทุนที่น้อยกว่า หรือความลึกของสภาพคล่องที่มากขึ้นด้วยเงินทุนเดียวกัน แนวทางนี้ควรเป็นประโยชน์อย่างยิ่งสำหรับคู่การซื้อขาย stablecoin ที่ซื้อขายในช่วงราคาที่แคบ

แต่ในแง่เฉพาะ ผลของ V3 นั้นไม่ดีเท่าที่คาดไว้ ความจริงก็คือคนส่วนใหญ่จะเลือกให้สภาพคล่องในช่วงที่มีความผันผวนของราคามากที่สุด ซึ่งหมายความว่าช่วงผลตอบแทนสูงเหล่านี้จะถูกท่วมท้นไปด้วยเงินจำนวนมาก ทำให้เกิดการฝากทุน ในขณะที่ช่วงอื่นๆ ยังคงขาดสภาพคล่อง แม้ว่าประสิทธิภาพการใช้ทุนของ LP แต่ละตัวจะดีขึ้นแล้ว แต่การกระจายเงินโดยรวมยังคงไม่สม่ำเสมอ และจะไม่ช่วยปรับปรุงปัญหาประสิทธิภาพการใช้ทุนต่ำใน V2 ได้อย่างมีนัยสำคัญ ในแง่ของประสิทธิภาพสภาพคล่อง ไม่ดีเท่ากับกรอบราคาที่ Trader Joe เสนอในช่วงเวลาเดียวกัน และในแง่ของ stablecoin ไม่ดีเท่ากับ Curve ในแง่ของการเพิ่มประสิทธิภาพการทำธุรกรรม และด้วย Layer 2 ที่กำลังจะออกมา Dex ซึ่งส่วนใหญ่อิงตามแบบจำลองหนังสือคำสั่งมีแนวโน้มที่จะครองตำแหน่งสูงอีกครั้ง ในเวลานี้ UNI ยังไม่บรรลุความฝันในการพิชิต Cex แต่กลับตกอยู่ในความอับอายของวิกฤตวัยกลางคน

UNI V4: ตะขอพันอัน

UNI v4 เป็นการอัปเดตครั้งสำคัญหลังจาก V3 สองปี เราได้ทำการวิเคราะห์อย่างละเอียดมากขึ้นในรายงานการวิจัยก่อนหน้านี้ ดังนั้น ฉันจะอธิบายสั้นๆ ที่นี่ เมื่อเปรียบเทียบกับเวอร์ชัน V3 เมื่อสองปีก่อน หัวใจหลักของ V4 อยู่ที่การแสวงหาการปรับแต่งและประสิทธิภาพ เวอร์ชัน V3 จำเป็นต้องแนะนำกลไกสภาพคล่องแบบรวมศูนย์เพื่อปรับปรุงประสิทธิภาพการใช้เงินทุน แต่ตำแหน่งการซื้อขายต้องการให้ LP เลือกช่วงราคาอย่างแม่นยำ ซึ่งมีข้อจำกัดบางประการและอาจเผชิญกับปัญหาสภาพคล่องไม่เพียงพอในสภาวะตลาดที่รุนแรง เมื่อเปรียบเทียบกับสิ่งนี้ โปรโตคอล Curve และ Trader Joe ที่กล่าวถึงข้างต้นให้ตัวเลือกที่ดีกว่า

ข้อดีของการอัปเดต V4 คือสามารถบรรลุความสมดุลที่ดีที่สุดระหว่างความสามารถในการปรับแต่งและประสิทธิภาพ เพื่อให้ได้ความแม่นยำและการใช้เงินทุนที่เหนือกว่าทั้งสองอย่าง กลไก Hooks ที่สำคัญที่สุด (หรือที่เรียกว่าสัญญาอัจฉริยะ) ช่วยให้นักพัฒนามีความยืดหยุ่นที่ไม่เคยมีมาก่อน ช่วยให้นักพัฒนาสามารถแทรกตรรกะที่กำหนดเองได้ในจุดสำคัญต่างๆ ในวงจรชีวิตของพูลสภาพคล่อง (เช่น ก่อน/หลังธุรกรรม การฝาก/ถอน LP) ซึ่งช่วยให้นักพัฒนาสามารถสร้างพูลสภาพคล่องที่กำหนดเองได้สูง เช่น การสนับสนุนผู้สร้างตลาดเฉลี่ยถ่วงน้ำหนักตามเวลา (TWAMM) ค่าธรรมเนียมแบบไดนามิก คำสั่งจำกัดบนเชน และการโต้ตอบกับโปรโตคอลการให้กู้ยืม

ในทางกลับกัน V4 ใช้โครงสร้าง Singleton เพื่อแทนที่สถาปัตยกรรม Factory-Pool ที่ V1 ใช้มาจนถึงทุกวันนี้ โดยจะรวมพูลสภาพคล่องทั้งหมดไว้ในสัญญาอัจฉริยะเพื่อให้นักพัฒนาสามารถสร้างบล็อกเลโก้ของตัวเองได้มากขึ้น ซึ่งจะช่วยลดต้นทุนก๊าซในการสร้างพูลสภาพคล่องและธุรกรรมข้ามพูลได้อย่างมาก (สามารถลดลงได้ 99%) และแนะนำระบบบัญชีแฟลชเพื่อเพิ่มประสิทธิภาพก๊าซให้เหมาะสมยิ่งขึ้น ในฐานะการอัปเดตในช่วงปลายของตลาดหมี 23 ปี UNI v4 ได้ฟื้นตัวจากตำแหน่งที่เสียเปรียบในการแข่งขัน AMM อย่างมาก อย่างไรก็ตาม การปรับแต่งระดับสูงของ V4 ก็ทำให้เกิดปัญหาบางประการเช่นกัน ตัวอย่างเช่น นักพัฒนาจำเป็นต้องมีความสามารถทางเทคนิคที่แข็งแกร่งกว่าเพื่อใช้กลไก Hooks ได้อย่างเต็มที่ และต้องออกแบบอย่างระมัดระวังเพื่อหลีกเลี่ยงช่องโหว่ด้านความปลอดภัย นอกจากนี้ พูลสภาพคล่องที่ปรับแต่งได้สูงยังอาจนำไปสู่การแตกตัวของตลาดและลดสภาพคล่องโดยรวมได้อีกด้วย โดยสรุป V4 แสดงถึงทิศทางที่สำคัญสำหรับการพัฒนาโปรโตคอล DeFi - บริการผู้สร้างตลาดอัตโนมัติที่ปรับแต่งได้สูงและมีประสิทธิภาพสูง

UNI Chain: สู่ประสิทธิภาพสูงสุด

UNI Chain เป็นการอัปเดตที่สำคัญที่ประกาศไปเมื่อไม่นานนี้ และยังสื่อถึงทิศทางในอนาคตของ Dex ว่าอาจจะกลายเป็นเครือข่ายสาธารณะ (แต่สิ่งที่ทำให้ฉันสับสนคือ UNI Chain ไม่ใช่เครือข่ายแอปพลิเคชัน) UNI Chain ถูกสร้างขึ้นบน Optimisms OP Stack เป้าหมายหลักของเครือข่ายนี้คือการปรับปรุงความเร็วและความปลอดภัยของธุรกรรมผ่านกลไกที่สร้างสรรค์ และท้ายที่สุดแล้วก็คือการจับมูลค่าของโปรโตคอลและมอบกลับคืนให้กับผู้ถือโทเค็น UNI นวัตกรรมหลักของเครือข่ายนี้สะท้อนให้เห็นในสามแง่มุม:

การสร้างบล็อกที่ตรวจสอบได้: การใช้เทคโนโลยี Rollup-Boost ร่วมกับ Flashbots รวมกับ Trusted Execution Environment (TEE) และกลไก Flashblocks ทำให้สามารถสร้างบล็อกได้อย่างรวดเร็ว ปลอดภัย และตรวจสอบได้ ลดความเสี่ยง MEV เพิ่มความเร็วในการทำธุรกรรม และป้องกันการย้อนกลับ

เครือข่ายการตรวจสอบ UNIchain (UVN): สร้างแรงจูงใจให้ผู้ตรวจสอบเข้าร่วมในการตรวจสอบบล็อกผ่านการเดิมพันโทเค็น UNI แก้ไขความเสี่ยงของการรวมศูนย์ด้วยซีเควนเซอร์เดี่ยว และปรับปรุงความปลอดภัยของเครือข่าย

แบบจำลองการโต้ตอบที่ขับเคลื่อนด้วยเจตนา (ERC-7683): ลดความซับซ้อนของประสบการณ์ผู้ใช้ เลือกเส้นทางธุรกรรมข้ามสายโซ่ที่เหมาะสมโดยอัตโนมัติ แก้ปัญหาการแยกส่วนของสภาพคล่องและความซับซ้อนของการโต้ตอบระหว่างสายโซ่ และเข้ากันได้กับสายโซ่ OP Stack และสายโซ่ที่ไม่ใช่ OP Stack

โดยสรุปแล้ว มันคือ MEV-resistant, distributed sorter และ intent-centric user experience การที่ UNI กลายเป็นสมาชิกของ super chain จะทำให้ OP Alliance แข็งแกร่งขึ้นอย่างไม่ต้องสงสัย อย่างไรก็ตาม นี่เป็นข่าวร้ายสำหรับ Ethereum ในระยะสั้น การเบี่ยงเบนของโปรโตคอลหลัก (Uni คิดเป็น 50% ของค่าธรรมเนียมธุรกรรม Ethereum) จะทำให้ Ethereum ที่กระจัดกระจายแย่ลง แต่ในระยะยาว นี่อาจเป็นโอกาสสำคัญในการตรวจสอบโมเดลการเช่า Ethereum

บทสรุป

ในปัจจุบัน เนื่องจากโครงสร้างพื้นฐานมีความจุเกินสำหรับแอปพลิเคชัน DeFi Dex จึงหันมาใช้รูปแบบสมุดคำสั่งซื้อมากขึ้นเรื่อยๆ AMM เป็นแบบง่ายๆ แต่เป็นเพียงรูปแบบสมุดคำสั่งซื้อที่ต้องการประสิทธิภาพเท่านั้น และอัตราการใช้ทุนของ AMM จะไม่สูงไปกว่าสมุดคำสั่งซื้อ ดังนั้น AMM จะหายไปในอนาคตหรือไม่ บางคนคิดว่า AMM เป็นเพียงผลิตภัณฑ์จากยุคพิเศษ แต่ฉันคิดว่า AMM เป็นสัญลักษณ์ของ Web3 อยู่แล้ว ตราบใดที่มี Meme อยู่ AMM ก็ยังคงมีอยู่ และตราบใดที่ความต้องการจากล่างขึ้นบนยังคงอยู่ AMM ก็ยังคงมีอยู่ สักวันหนึ่งในอนาคต เราอาจเห็น UNI ถูกแซงหน้า หรือแม้กระทั่ง UNI เปิดตัวสมุดคำสั่งซื้อ แต่ฉันเชื่อว่าสัญลักษณ์นี้จะคงอยู่ตลอดไป

ในทางกลับกัน UNI กำลังกลายเป็นศูนย์กลางมากขึ้น โดยถูก a16z ยับยั้งในด้านการกำกับดูแล และเรียกเก็บค่าธรรมเนียมล่วงหน้าโดยไม่ได้แจ้งให้ชุมชนทราบ สิ่งหนึ่งที่เราต้องยอมรับก็คือการพัฒนา Web3 นั้นขัดต่อธรรมชาติและความเป็นจริงของมนุษย์ เราจะอยู่ร่วมกับยักษ์ใหญ่เหล่านี้ที่เติบโตขึ้นอย่างกะทันหันได้อย่างไร นี่คือคำถามที่เราทุกคนต้องคิด

อ้างอิง:

2. ตรวจสอบอัลกอริทึม Bancor อีกครั้ง: เหตุใด cw จึงเป็นการออกแบบที่ไม่ถูกต้อง

5. YBB Capital: อำลา Fork Swap แล้ว UNIswap V4 กำลังเข้าสู่ยุคของ Ten Thousand Hooks หรือไม่?

บทความนี้มีที่มาจากอินเทอร์เน็ต: เมื่อมองย้อนกลับไปที่การเปลี่ยนแปลงในเวอร์ชันของ UNI ในแต่ละช่วงเวลา UNI ส่งผลกระทบต่อบล็อคเชนอย่างไร

ที่เกี่ยวข้อง: ความผันผวนของ BTC: สรุปประจำสัปดาห์ 9 กันยายน – 16 กันยายน 2024

ตัวชี้วัดที่สำคัญ (9 กันยายน เวลา 16.00 น. -> 16 กันยายน เวลา 16.00 น. ตามเวลาฮ่องกง): BTC/USD +6.9% ($55.080 -> $58.900), ETH/USD -0.7% ($2.320 -> $2.305) BTC/USD เดือนธันวาคม (สิ้นปี) ความผันผวนของ ATM -2.9 v (62.4->59.5) ความผันผวนของการกลับตัวของความเสี่ยงใน 25 วันของเดือนธันวาคม -0.1 v (2.5->2.4) BTC/USD ฟื้นตัวอย่างแข็งแกร่งจากแนวรับและเคลื่อนตัวกลับไปที่โซนราคาหลัก $58-60k และขณะนี้กำลังพยายามหาจุดสมดุลท่ามกลางความผันผวนของราคาที่สูง แนวโน้มระยะสั้นยังคงเป็นขาขึ้น แต่การหลุดต่ำกว่าระดับแนวรับ $57.5k อาจเป็นสัญญาณการปรับฐานครั้งใหญ่ การดึงกลับต่ำกว่า $54k จะทำให้รูปแบบธงขาขึ้นที่ยาวนานพังทลายลง ซึ่งบ่งชี้ถึงการร่วงลงต่ำกว่า $50k หากราคาทะลุเหนือ $61-62k แนวต้านสำคัญถัดไปจะอยู่ที่ประมาณ $65k ตลาดอาจประสบกับแรงขายที่นี่ โดยความน่าจะเป็นก่อนการเลือกตั้งคือ...