การถอดรหัส Airdrop: FDV และเศรษฐศาสตร์ของโทเค็นส่งผลต่อราคาโทเค็นอย่างไร

บทความต้นฉบับโดย: Victor Ramirez, Matías Andrade, Tanay Ved

คำแปลต้นฉบับ: ลินน์, มาร์สบิท

ประเด็นที่สำคัญ

-

การเปิดตัว FDV มีการเปลี่ยนแปลงในช่วงไม่กี่ปีที่ผ่านมา โดยมีค่ามัธยฐานที่ $140 ล้านในปี 2020 (โปรโตคอล DeFi) พุ่งขึ้นเป็น $1.4 พันล้านในปี 2021 (NFT เกม) ลดลงในปี 2022 ($800 ล้านสำหรับ L2) และการฟื้นตัวในปี 2023 และ 2024 ($2.4 พันล้านและ $1 พันล้าน) โดยมีโปรเจกต์ alt L1 และ Solana

-

FDV ไม่สนใจความผันผวนของตลาดในระยะสั้น ดังนั้น การหมุนเวียน (อุปทานสาธารณะ) จึงมีความสำคัญ FDV สูง โทเค็นหมุนเวียนต่ำ เช่น World Coin ($800 ล้านเทียบกับ $34 พันล้าน FDV) อาจทำให้การประเมินมูลค่าที่แท้จริงบิดเบือนได้

-

แอร์ดรอปs แจกจ่ายโทเค็นเพื่อส่งเสริมการนำโปรโตคอลมาใช้และโดยปกติแล้วผู้รับจะถอนเงินออกได้อย่างรวดเร็ว แม้ว่าในช่วงแรกจะทำกำไรได้มาก แต่โทเค็นที่แจกฟรีส่วนใหญ่จะสูญเสียมูลค่าในระยะยาว โดยมีข้อยกเว้น เช่น BONK (ซึ่งมีผลตอบแทนประมาณ 8 เท่า)

แนะนำ

หัวข้อที่ถกเถียงกันมากที่สุดประเด็นหนึ่งในวงการสกุลเงินดิจิทัลคือประเด็นของเศรษฐศาสตร์โทเค็น หรือระบบที่ใช้ในการกระจายอุปทานโทเค็น เศรษฐศาสตร์โทเค็นเป็นกระบวนการรักษาสมดุลระหว่างการเอาใจผู้มีส่วนได้ส่วนเสียต่างๆ ในขณะที่รับประกันมูลค่าปัจจุบันและอนาคตของโครงการ

โครงการ Crypto ใช้รูปแบบเศรษฐศาสตร์โทเค็นต่างๆ เพื่อกระตุ้นให้เกิดพฤติกรรมบางอย่างในระบบนิเวศที่เกี่ยวข้อง ส่วนหนึ่งของอุปทานโทเค็นจะถูกปลดล็อกให้สาธารณชนเข้าถึงได้ เพื่อให้ผู้ใช้สามารถถือหุ้นในโครงการและโทเค็นสามารถกำหนดราคาได้ เพื่อเป็นแรงจูงใจในการพัฒนาโครงการ ส่วนหนึ่งของอุปทานโทเค็นสามารถล็อกไว้กับนักลงทุนในช่วงเริ่มต้นและสมาชิกในทีม โดยปกติแล้วจะมีราคาที่เหมาะสมและก่อนที่จะสามารถซื้อขายในตลาดเปิดได้ โครงการบางโครงการยังใช้การแจกฟรีอีกด้วย โดยให้รางวัลแก่ผู้ใช้ด้วยโทเค็นตามพฤติกรรมสำคัญ เช่น การให้สภาพคล่องแก่การแลกเปลี่ยนแบบกระจายอำนาจ การลงคะแนนเสียงในข้อเสนอการกำกับดูแล หรือการเชื่อมโยงไปยังเลเยอร์ 2

ในการรายงาน State of the Network ประจำสัปดาห์นี้ เราจะเจาะลึกปัจจัยต่างๆ ของเศรษฐศาสตร์โทเค็นของโครงการและผลกระทบที่มีต่อการประเมินมูลค่าโทเค็นและกิจกรรมบนเชน

การทำความเข้าใจเกี่ยวกับมูลค่าเจือจางเต็มที่ (FDV)

เพื่อทำความเข้าใจความแตกต่างของการประเมินมูลค่าโทเค็น เราจะอธิบายเมตริกการประเมินมูลค่าที่ใช้กันทั่วไป มูลค่าตลาดหมุนเวียนของสินทรัพย์ใช้เฉพาะอุปทานโทเค็นที่หมุนเวียนเท่านั้น และไม่รวมอุปทานที่จัดสรรให้กับนักลงทุนในช่วงแรก ผู้สนับสนุน และล็อคไว้สำหรับการออกในอนาคต มูลค่าตลาดหมุนเวียนวัดว่าตลาดมองการประเมินมูลค่าโทเค็นในปัจจุบันอย่างไร อุปทานลอยตัวคือโทเค็นที่สามารถซื้อขายได้ในตลาดเปิด การประเมินมูลค่าเจือจางเต็มที่ (FDV) คือมูลค่าตลาดของสินทรัพย์หลังจากที่โทเค็นทั้งหมดหมุนเวียนอยู่ในระบบ ดังนั้นจึงเรียกว่าเจือจางเต็มที่ FDV เป็นตัวแทนสำหรับวิธีที่ตลาดมองการประเมินมูลค่าโทเค็นในอนาคต

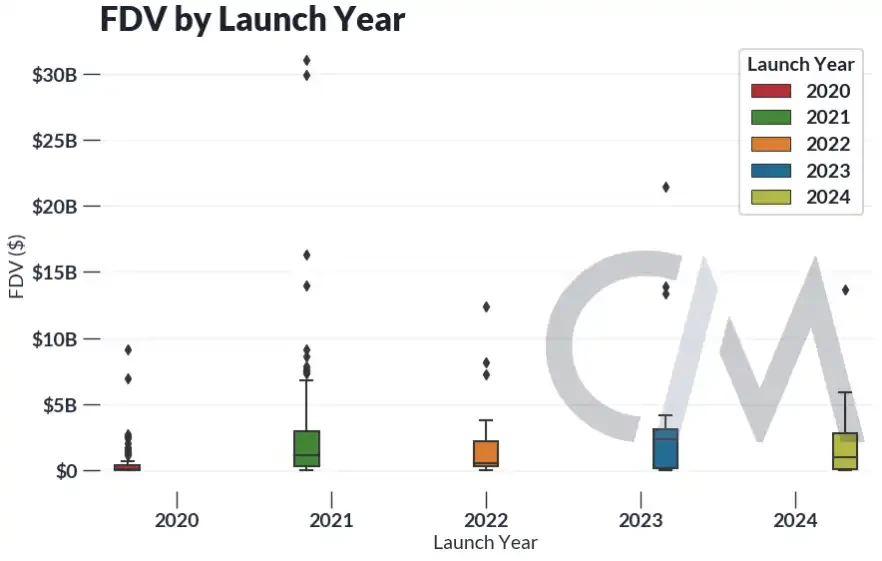

การเปิดตัว FDV สามารถบอกเป็นนัยได้ว่าตลาดให้มูลค่าในอนาคตของโครงการปัจจุบันอย่างไรหลังจากที่เปิดตัวแล้ว ด้านล่างนี้คือแผนภูมิของ FDV ที่ครอบคลุมโทเค็นเข้ารหัสหลายรายการ แบ่งตามปีที่เปิดตัวโครงการ

แหล่งที่มา: ฟีดข้อมูลตลาด Coin Metrics, Network Data Pro

เมื่อเทียบกับโปรเจ็กต์ในภายหลัง FDV เฉลี่ยของโทเค็นหลักที่ออกในปี 2020 ค่อนข้างต่ำ ($140 ล้าน) แต่รวมถึงโปรโตคอลบลูชิปที่เกิดจากช่วงซัมเมอร์ของ DeFi เช่น Uniswap, Aave และ L1 ที่โดดเด่น เช่น Solana และ Avalanche ในปี 2021 FDV เฉลี่ยที่ออกเพิ่มขึ้นเป็น $1.4 พันล้าน โดยส่วนใหญ่รวมถึง NFT และโปรเจ็กต์เกม เช่น Gods Unchained, Yield Guild Games และ Flow ในปี 2022 FDV ที่ออกลดลง นำโดยการเปิดตัว Apecoin และโทเค็น L2 รุ่นแรก เช่น Optimism ในปี 2566 และ 2567 FDV ที่ออกมีการฟื้นตัวเป็น $2.4 พันล้านและ $1 พันล้านตามลำดับ รวมถึงคลื่นใหม่ของ alt L1 เช่น Aptos และ Sui และการเพิ่มขึ้นของโครงการ Solana เช่น Jupiter และ Jito

FDV ไม่ได้ถูกสร้างมาเท่าเทียมกันทั้งหมด

แม้ว่า FDV สามารถนำมาใช้ในการวัดมูลค่าในระยะยาวได้ แต่ไม่ได้คำนึงถึงพลวัตของตลาดในระยะสั้นที่อาจเกิดขึ้นจากสภาพคล่องและอุปทานที่ผันผวน ดังนั้น จึงควรพิจารณาถึงอุปทานหมุนเวียนของ FDV หรืออุปทานที่พร้อมจำหน่ายให้กับสาธารณชน

โทเค็นที่มีการหมุนเวียนสูงเมื่อเทียบกับอุปทานทั้งหมด เช่น Bitcoin นั้นมีสภาพคล่องค่อนข้างมาก และผู้เข้าร่วมตลาดไม่ได้คาดหวังว่าอุปทานในอนาคตจะลดลงจากการออกโทเค็น เนื่องจากมีการขุด Bitcoin ไปแล้วกว่า 90% โทเค็นที่มีการหมุนเวียนต่ำเมื่อเทียบกับอุปทานทั้งหมด หมายความว่า FDV ส่วนใหญ่ไม่มีสภาพคล่อง ดังนั้น โทเค็นที่มี FDV สูงและการหมุนเวียนต่ำอาจแสดงถึงการประเมินมูลค่ารวมที่เกินจริงและเป็นเท็จ ตัวอย่างสุดขั้วของ FDV สูงและโทเค็นที่มีการหมุนเวียนต่ำคือ World Coin ซึ่งมีมูลค่าตลาดอยู่ที่ ~$800M แต่มี FDV อยู่ที่ ~$34B ซึ่งต่างกัน 50 เท่า

โดยทั่วไป เราเห็นมาตรฐานอุตสาหกรรมในการปลดล็อกอุปทานโทเค็นประมาณ 5-15% ให้กับชุมชน โดยส่วนที่เหลือจะถูกล็อกไว้กับทีม นักลงทุน มูลนิธิ เงินช่วยเหลือ หรือกิจกรรมปลดล็อกอื่นๆ โปรเจ็กต์ที่เปิดตัวก่อนปี 2022 มักจะมีการกระจายที่หลากหลายกว่า

ที่มา: Coin Metrics Labs

โทเค็นที่มี FDV สูงและการหมุนเวียนต่ำมักถูกดูถูกเหยียดหยามในชุมชนคริปโต ตัวอย่างในอดีตคือโทเค็น FTT ของ FTX ซึ่งเพิ่มงบดุลโดยนับหุ้นที่ไม่มีสภาพคล่องเป็นสินทรัพย์เพื่อชดเชยหนี้สิน โปรเจ็กต์โทเค็นที่เปิดตัวด้วย FDV สูงและการหมุนเวียนต่ำถูกวิพากษ์วิจารณ์ว่าเป็นเครื่องมือในการหาประโยชน์จากนักลงทุนในช่วงแรกและผู้มีข้อมูลวงในอื่นๆ โดยเอาเปรียบนักลงทุนรายย่อย สิ่งนี้อาจทำให้ความรู้สึกของตลาดเปลี่ยนไปเป็นนิฮิลลิสต์ ส่งผลให้สภาพคล่องของผู้บริโภครายย่อยไหลเข้าสู่ memecoin จำนวนมาก ซึ่งมักจะเสนอส่วนแบ่งอุปทานที่มากขึ้นให้กับสาธารณชนในช่วงแรกๆ

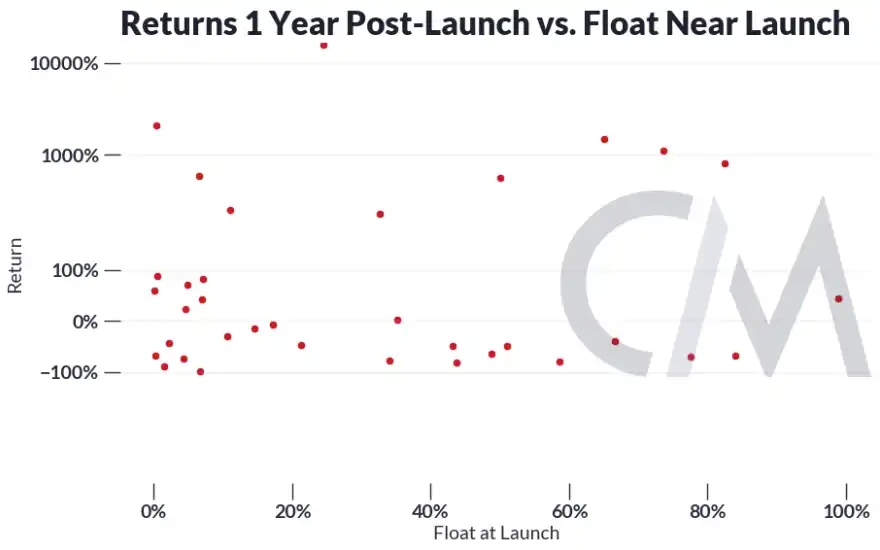

แต่จำนวนหุ้นที่จดทะเบียนน้อยคือเหตุผลเดียวที่ทำให้ราคาไม่คึกคักใช่หรือไม่

แหล่งที่มา: ฟีดข้อมูลตลาด Coin Metrics, Network Data Pro

เราพบว่าโดยทั่วไปแล้ว ปริมาณการหมุนเวียนเมื่อออกโทเค็นไม่มีผลกระทบอย่างมีนัยสำคัญต่อการเพิ่มขึ้นของโทเค็น 1 ปีหลังจากออกโทเค็น ซึ่งค่อนข้างสอดคล้องกับผลการวิจัยก่อนหน้านี้ของเรา ซึ่งระบุว่าการกระแทกอย่างกะทันหันต่อการหมุนเวียนไม่ได้ส่งผลกระทบในทิศทางเดียวกันต่อราคา

กิจกรรมการส่งทางอากาศและโปรโตคอล

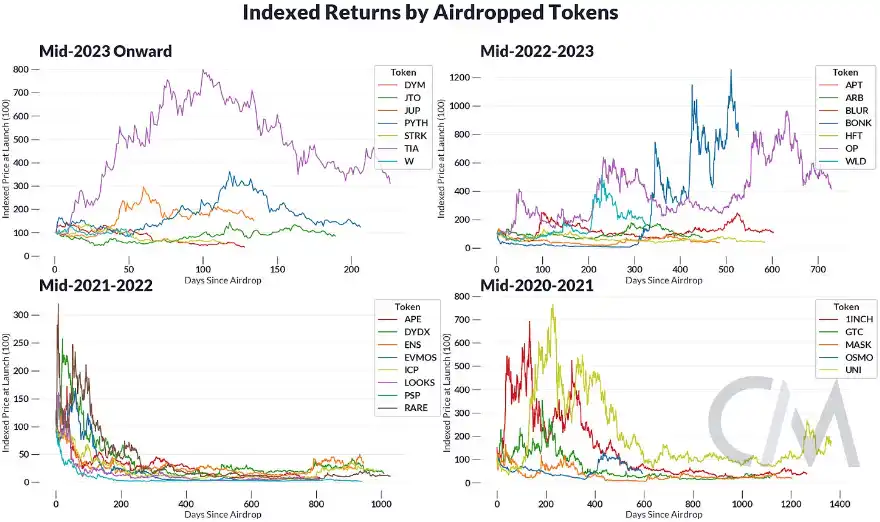

โปรโตคอลบางตัวใช้การแจกฟรีเพื่อแจกจ่ายโทเค็นให้กับชุมชนและลดความเสี่ยงของการหมุนเวียนต่ำ การแจกฟรีจะให้รางวัลแก่ผู้ใช้โปรโตคอลในช่วงแรกโดยมอบโทเค็นให้พวกเขาตามพฤติกรรมที่ต้องการบางอย่างที่ส่งเสริมการพัฒนาโปรโตคอล ซึ่งคล้ายกับการตรวจสอบการกระตุ้นสกุลเงินดิจิทัลสำหรับผู้ใช้ในช่วงแรก ใน SOTN ก่อนหน้านี้ เราพบว่าที่อยู่ส่วนใหญ่มักจะทำการแจกโทเค็นที่แจกฟรีในเวลาไม่นานหลังจากได้รับ

แม้ว่าการแจกฟรีทางอากาศจะนำมาซึ่งรายได้ก้อนโต แต่โทเค็นจากการแจกฟรีทางอากาศส่วนใหญ่จะสูญเสียมูลค่าในระยะยาว

แหล่งที่มา: ข้อมูลตลาด Coin Metrics

หากใช้วันแรกของการซื้อขายหลังจากการแจกฟรีเป็นจุดอ้างอิง โทเค็นเพียงประมาณ 1/3 เท่านั้นที่รักษามูลค่าไว้ได้นับตั้งแต่การแจกฟรีครั้งแรก ผลตอบแทนเฉลี่ยจากการถือโทเค็นจากการแจกฟรีจนถึงปัจจุบันคือ -61% อย่างไรก็ตาม โทเค็นจากการแจกฟรีบางส่วนมีมูลค่าเพิ่มขึ้น เช่น BONK (ประมาณ 8 เท่า)

รางวัลโทเค็นเป็นเพียงวิธีหนึ่งในการสร้างกิจกรรมบนเครือข่าย แต่รางวัลดังกล่าวจะนำไปสู่การใช้งานจริงหรือไม่ การวัดกิจกรรมทางเศรษฐกิจที่เกิดขึ้นจริงอาจเป็นเรื่องยาก เนื่องจากแต่ละโปรโตคอลมีการใช้งานและตัวชี้วัดที่แตกต่างกันในการวัดการใช้งานเหล่านี้ เพื่อเป็นตัวอย่างประกอบ เราสามารถใช้ Optimism (โครงการเลเยอร์ 2) และใช้จำนวนเงินที่ฝากไว้ในเครือข่ายเป็นตัวแทนคร่าวๆ สำหรับกิจกรรมของผู้ใช้

ที่มา: Coin Metrics' Network Data Pro, Coin Metrics Labs

หลังจาก Airdrop เราพบว่าคำขอฝาก Gateway Bridge ของ Optimism เพิ่มขึ้นอย่างรวดเร็ว ในปีถัดมา กิจกรรมต่างๆ ก็ลดลง ซึ่งสอดคล้องกับการลดลงโดยทั่วไปของกิจกรรมด้านคริปโต กล่าวโดยสรุป Airdrop อาจช่วยกระตุ้นการใช้งานโปรโตคอลในระยะสั้น แต่ยังคงต้องดูกันต่อไปว่าจะสามารถสร้างการเติบโตที่แท้จริงและยั่งยืนในระยะยาวได้หรือไม่

แม้ว่าการส่งสัญญาณของการแจกฟรีแบบ Airdrop จะช่วยกระตุ้นให้เกิดการนำโปรโตคอลมาใช้ในระยะเริ่มต้น แต่ก็ไม่ได้หมายความว่าผู้ใช้จะทำกิจกรรมอย่างต่อเนื่องเสมอไป เรื่องนี้ยิ่งซับซ้อนขึ้นไปอีกเมื่อเกิดการแจกฟรีแบบ Airdrop ซึ่งเป็นวิธีการที่ผู้ใช้สร้างกฎเกณฑ์ของโปรโตคอลให้เป็นเกมโดยสร้างกิจกรรมมากเกินไปบนเครือข่ายเพื่อหวังที่จะได้รับโทเค็น เมื่อไม่นานมานี้ การแจกฟรีแบบ Airdrop ได้กลายเป็นอุตสาหกรรมมากขึ้นด้วยการทำฟาร์มแม่มด ซึ่งผู้มีส่วนร่วมเพียงไม่กี่คนจะสร้างตัวตนหลายตัวบนเครือข่ายเพื่อสร้างกิจกรรมในระดับขนาดใหญ่ ส่งผลให้ทีมโครงการแจกรางวัลให้กับทหารรับจ้างที่ไม่มีผลประโยชน์ทับซ้อนในเครือข่ายในระยะยาว

ทีมโปรโตคอลได้เริ่มต่อสู้กับซิบิลด้วยการพัฒนาวิธีการเพื่อระบุและบล็อกผลตอบแทนของซิบิล โดยเฉพาะอย่างยิ่ง LayerZero เสนอให้ซิบิลระบุตัวตนด้วยตนเองเพื่อแลกกับส่วนเล็กๆ ของการจัดสรร แต่มีความเป็นไปได้ที่จะไม่ได้รับโทเค็นใดๆ ทั้งสิ้น เนื่องจากจะมีการแจกฟรีแบบทางอากาศขนาดใหญ่สำหรับทั้ง EigenLayer และ LayerZero จึงยังคงต้องรอดูว่าการแจกฟรีแบบทางอากาศจะบรรลุผลตามที่ต้องการหรือไม่ หรือว่าโครงการจะยกเลิกทั้งหมด

สรุปแล้ว

ในหลายๆ ด้าน สกุลเงินดิจิทัลเผยให้เห็นแรงจูงใจของผู้เข้าร่วมตลาดทุกคน เศรษฐศาสตร์โทเค็นสามารถมองได้ว่าเป็นศิลปะในการใช้ประโยชน์จากแรงจูงใจเหล่านี้เพื่อส่งเสริมความสำเร็จและความยั่งยืนของโปรโตคอล การจัดสรรอุปทานโทเค็น การกระตุ้นพฤติกรรม และการรับประกันมูลค่าในระยะยาวคือความสมดุลที่ละเอียดอ่อนที่แต่ละโครงการใช้แตกต่างกัน จะเป็นเรื่องที่น่าสนใจที่จะได้เห็นว่าผู้ใช้และทีมงานจะปรับตัวต่อไปอย่างไรเมื่อกลไกของตลาดพัฒนาและมีสกุลเงินใหม่เกิดขึ้น

บทความนี้มีที่มาจากอินเทอร์เน็ต: การถอดรหัส Airdrops: FDV และเศรษฐศาสตร์ของโทเค็นส่งผลต่อราคาโทเค็นอย่างไร?

ที่มา: DLNews รวบรวมโดย: Odaily Planet Daily Wenser หมายเหตุบรรณาธิการ: เมื่อเร็วๆ นี้ แนวโน้มของ Ethereum spot ETF ได้พลิกกลับ ซึ่งดึงดูดความสนใจอย่างมากจากตลาดและหน่วยงานกำกับดูแล จากความคาดหวังสูงต่อการอนุมัติ Ethereum spot ETF ของสหรัฐฯ ราคาของ Ethereum จึงพุ่งสูงขึ้นอย่างรวดเร็วในสัปดาห์นี้ และราคาปัจจุบันอยู่ที่ $3,807 แม้ว่าเหตุผลเบื้องหลังการเปลี่ยนแปลงทิศทางอย่างรวดเร็วนี้ยังคงเป็นที่ถกเถียงกัน แต่ผู้สังเกตการณ์ตลาดและผู้ปฏิบัติงานด้านสกุลเงินดิจิทัลระดับสูงโดยทั่วไปเชื่อว่าการอนุมัติของหน่วยงานกำกับดูแลจะมีระดับผลกระทบที่แตกต่างกันต่อ Ethereum และสกุลเงินดิจิทัลอื่นๆ มีรายงานว่าบริษัทจัดการสินทรัพย์ VanEck เป็นบริษัทนายหน้ารายแรกที่ยื่นคำขอ Ethereum spot ETF ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) ผลของเอกสาร 19b-4…