Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

ผู้เขียนต้นฉบับ: เดวิด ฮัน นักวิเคราะห์วิจัยสถาบัน

แปลต้นฉบับ: เคท มาร์ส ไฟแนนซ์

ในการทบทวนกลางปีของเรา เราจะนำเสนอแผนภูมิ 10 รายการที่ครอบคลุมปัจจัยพื้นฐานและแนวโน้มทางเทคนิคที่สำคัญของตลาดสกุลเงินดิจิทัลบางส่วน

เราทำให้การเติบโตของมูลค่ารวมที่ถูกล็อค (TVL) เป็นปกติโดยการเพิ่มราคาของโทเค็นก๊าซดั้งเดิมบนเครือข่ายเลเยอร์ 1 (L1) และเลเยอร์ 2 (L2) บนสุด

เราแยกผลกระทบของการซื้อขายฟิวเจอร์ส CME ที่มีต่อกระแส ETF โดยแสดงให้เห็นว่าการเติบโตของการเปิดรับความเสี่ยงที่ไม่ได้ป้องกันความเสี่ยงต่อ ETF BTC นั้นชะลอตัวลงอย่างมากตั้งแต่ต้นเดือนเมษายน

ในการทบทวนกลางปีของเรา เรานำเสนอแผนภูมิ 10 แผนภูมิที่ครอบคลุมปัจจัยพื้นฐานที่สำคัญของตลาดคริปโตและแนวโน้มทางเทคนิคบางส่วน เราทำให้การเติบโตของมูลค่ารวมที่ถูกล็อก (TVL) เป็นปกติโดยการปรับราคาของโทเค็นก๊าซดั้งเดิมบนเครือข่ายเลเยอร์ 1 (L1) และเลเยอร์ 2 (L2) นอกจากนี้ เรายังใช้แนวทางแบบสัมพันธ์กัน โดยวัดแรงกระตุ้นของกิจกรรมบนเครือข่ายเหล่านี้ผ่านค่าธรรมเนียมธุรกรรมทั้งหมดและที่อยู่ที่ใช้งาน จากนั้นจึงแยกตัวขับเคลื่อนที่ใหญ่ที่สุดของค่าธรรมเนียมธุรกรรม Ethereum ออกอย่างเฉพาะเจาะจง หลังจากนั้น เราจะดูพลวัตของอุปทานบนเครือข่าย ความสัมพันธ์ และสถานะปัจจุบันของสภาพคล่องในตลาดคริปโตสปอตและฟิวเจอร์ส

นอกจากนี้ ตัวบ่งชี้ที่ติดตามอย่างใกล้ชิดในพื้นที่คริปโตคือกระแสเงินเข้าและไหลออกของกองทุนซื้อขายแลกเปลี่ยน Bitcoin ของสหรัฐฯ ซึ่งมักถูกมองว่าเป็นตัวบ่งชี้การเปลี่ยนแปลงในความต้องการสกุลเงินดิจิทัล อย่างไรก็ตาม การเติบโตของอัตราดอกเบี้ยแบบเปิด (OI) ของ CME Bitcoin ในปัจจุบันบ่งชี้ว่ากระแสเงินเข้าบางส่วนของกองทุนซื้อขายแลกเปลี่ยนตั้งแต่เปิดตัวนั้นขับเคลื่อนโดยการซื้อขายตามฐาน เราแยกผลกระทบของการซื้อขายตามฐานของ CME Futures ออกมา โดยแสดงให้เห็นว่าการเติบโตของการเปิดรับความเสี่ยงที่ไม่ได้ป้องกันความเสี่ยงต่อกองทุนซื้อขายแลกเปลี่ยน BTC นั้นชะลอตัวลงอย่างมากตั้งแต่ต้นเดือนเมษายน

แทนที่จะเปรียบเทียบ TVL แบบดิบของเครือข่ายที่แตกต่างกัน เราติดตามการเติบโตของ TVL ผ่านการเพิ่มขึ้นของราคาของโทเค็นก๊าซดั้งเดิม โดยทั่วไป โทเค็นดั้งเดิมจะประกอบเป็นส่วนใหญ่ของ TVL ในระบบนิเวศเนื่องมาจากการใช้หลักประกันหรือสภาพคล่อง การปรับการเติบโตของ TVL ตามการเติบโตของราคาจะช่วยแยกแยะว่าการเติบโตของ TVL มาจากการสร้างมูลค่าใหม่สุทธิมากเพียงใด เมื่อเทียบกับการเพิ่มขึ้นของราคาเพียงอย่างเดียว

โดยรวมแล้ว TVL เติบโตเร็วกว่ามูลค่าตลาดรวมของสกุลเงินดิจิทัล โดยเพิ่มขึ้น 24% เมื่อเทียบเป็นรายปี เครือข่ายที่เติบโตเร็วที่สุด ได้แก่ TON, Aptos, Sui และ Base ถือได้ว่าค่อนข้างใหม่และได้รับประโยชน์จากช่วงการเติบโตอย่างรวดเร็ว

เราเปรียบเทียบจำนวนที่อยู่ที่ใช้งานเฉลี่ยต่อวันของแต่ละเครือข่าย (1) ในเดือนพฤษภาคมกับค่าธรรมเนียมหรือรายได้เฉลี่ยต่อวัน (2) ในช่วงเวลาเดียวกัน โดยวัดเป็นค่าเบี่ยงเบนมาตรฐานเมื่อเทียบกับสี่เดือนก่อนหน้า (ม.ค.-เม.ย.) ซึ่งจะแสดงให้เห็นว่า:

ค่าธรรมเนียมบนเครือข่ายโดยทั่วไปลดลงในเดือนพฤษภาคม ยกเว้น Solana และ Tron

ที่อยู่ที่ใช้งานบน Ethereum L2 (โดยเฉพาะ Arbitrum) เพิ่มขึ้นอย่างมากเนื่องจากค่าธรรมเนียมลดลงหลังจาก EIP-4844

ค่าธรรมเนียม Cardano และ Binance Smart Chain ไม่ลดลงเมื่อเทียบกับกิจกรรมในกระเป๋าเงิน

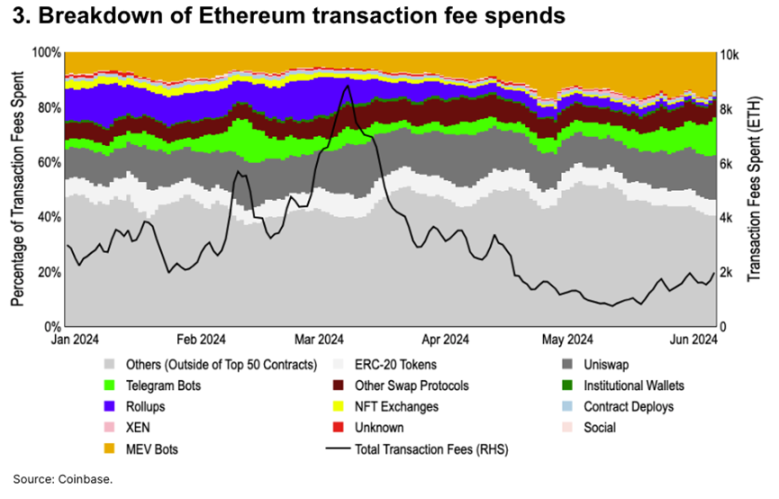

การแยกรายละเอียดค่าธรรมเนียมสำหรับสัญญา Ethereum 50 อันดับแรก สัญญาเหล่านี้รวมกันคิดเป็น 55% ของการบริโภคก๊าซทั้งหมดในปีนี้

หลังจากอัปเกรด Dencun ในเดือนมีนาคม ค่าใช้จ่ายรวมลดลงทีละน้อยจาก 12% ของค่าธรรมเนียมเมนเน็ตเป็นน้อยกว่า 1% ค่าธรรมเนียมธุรกรรมที่ขับเคลื่อนโดย MEV (มูลค่าสูงสุดที่สกัดได้) เพิ่มขึ้นจาก 8% เป็น 14% และค่าธรรมเนียมธุรกรรมโดยตรงเพิ่มขึ้นจาก 20% เป็น 36% แม้ว่า ETH จะประสบกับภาวะเงินเฟ้อตั้งแต่กลางเดือนเมษายน แต่เราเชื่อว่าการกลับมาของความผันผวนของตลาด (และความต้องการธุรกรรมมูลค่าสูง) อาจชดเชยแนวโน้มนี้ได้

TVL L2 ของ Ethereum เพิ่มขึ้น 2.4 เท่าเมื่อเทียบเป็นรายปี โดยมี TVL L2 ทั้งหมดอยู่ที่ $9.4 พันล้านเมื่อสิ้นเดือนพฤษภาคม ณ ต้นเดือนมิถุนายน Base คิดเป็นประมาณ 19% ของ TVL L2 ทั้งหมด เป็นรองเพียง Arbitrum (33%) และ Blast (24%) เท่านั้น

ในขณะเดียวกัน หลังจากเปิดตัวการจัดเก็บแบบ blob ในการอัปเกรด Dencun เมื่อวันที่ 13 มีนาคม ค่าธรรมเนียมธุรกรรมรวมก็ลดลงอย่างมีนัยสำคัญ แม้ว่า TVL (และจำนวนธุรกรรมบนเครือข่ายจำนวนมาก) จะอยู่ที่ระดับสูงสุดตลอดกาลก็ตาม

การลดลงของอุปทาน Bitcoin ที่ใช้งานอยู่ ซึ่งเราเรียกว่า Bitcoin ที่เคลื่อนไหวในช่วง 3 เดือนที่ผ่านมา มักล่าช้ากว่าจุดสูงสุดของราคาในพื้นที่ ซึ่งบ่งชี้ถึงการชะลอตัวของปริมาณตลาด อุปทาน Bitcoin ที่ใช้งานอยู่ถึงจุดสูงสุดในพื้นที่ที่ 4 ล้าน BTC ในช่วงต้นเดือนเมษายน ซึ่งเป็นระดับสูงสุดนับตั้งแต่ครึ่งแรกของปี 2021 ก่อนที่จะลดลงเหลือ 3.1 ล้าน BTC ในช่วงต้นเดือนมิถุนายน

อย่างไรก็ตาม ในขณะเดียวกัน อุปทานที่ไม่มีการเคลื่อนไหวใดๆ ของ BTC หรือ BTC ที่ไม่ได้เคลื่อนไหวเลยในช่วง 1 ปีที่ผ่านมา ยังคงเท่าเดิมตั้งแต่ต้นปีจนถึงปัจจุบัน เราเชื่อว่าสิ่งนี้บ่งชี้ว่าความเชื่อมั่นของตลาดในระยะใกล้ลดน้อยลง แม้ว่านักลงทุนที่ถือตามวัฏจักรระยะยาวจะยังคงให้ความสนใจอยู่ก็ตาม

จากกรอบเวลา 90 วัน ผลตอบแทนของ Bitcoin ดูเหมือนจะมีความสัมพันธ์เล็กน้อยกับการเปลี่ยนแปลงรายวันในปัจจัยมหภาคที่สำคัญหลายประการ ซึ่งรวมถึงหุ้นสหรัฐฯ สินค้าโภคภัณฑ์ และดัชนีดอลลาร์พหุภาคี แม้ว่าความสัมพันธ์เชิงบวกกับทองคำจะยังคงค่อนข้างอ่อนแอ

ในขณะเดียวกัน ความสัมพันธ์ระหว่าง Ethereum และ SP 500 (0.37) แทบจะเหมือนกันกับความสัมพันธ์ระหว่าง Bitcoin และ SP 500 (0.36) คู่สกุลเงินดิจิทัลยังคงซื้อขายกันด้วยความสัมพันธ์ที่สูงเมื่อเทียบกับคู่สกุลเงินข้ามภาค แม้ว่าความสัมพันธ์ระหว่าง BTC/ETH จะลดลงเล็กน้อยเหลือ 0.81 จากจุดสูงสุดที่ 0.85 ในเดือนมีนาคม-เมษายน

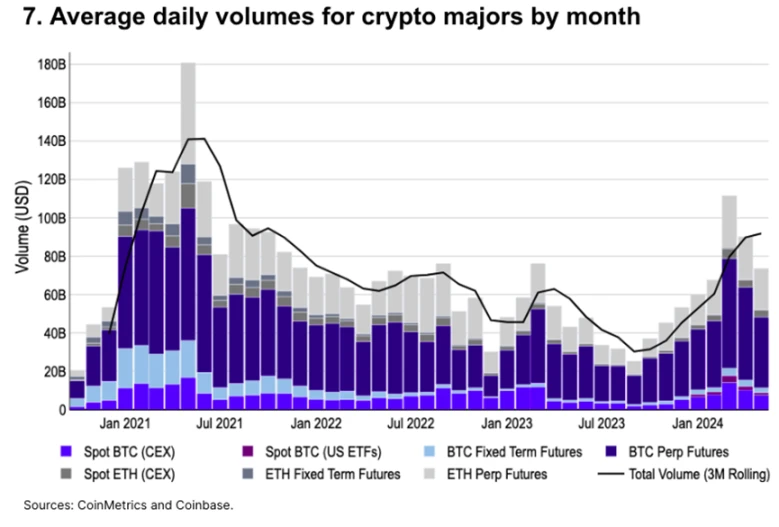

ปริมาณซื้อขายเฉลี่ยรายวันของ Bitcoin และ Ethereum รวมกันลดลง 34% จากจุดสูงสุดในเดือนมีนาคม 2024 ที่ $111.5 พันล้าน อย่างไรก็ตาม ปริมาณซื้อขายในเดือนพฤษภาคม ($74.6 พันล้าน) สูงกว่าเดือนใดๆ นับตั้งแต่เดือนกันยายน 2022 ยกเว้นเดือนมีนาคม 2023

หลังจากมีการอนุมัติกองทุนซื้อขายแลกเปลี่ยน Bitcoin แบบสปอตของสหรัฐฯ ในเดือนมกราคม ปริมาณการซื้อขาย Bitcoin แบบสปอตก็เพิ่มขึ้นอย่างมีนัยสำคัญเช่นกัน โดยปริมาณการซื้อขาย Bitcoin ของตลาดซื้อขายรวมศูนย์แบบสปอต (CEX) ในเดือนพฤษภาคมเพิ่มขึ้น 50% เมื่อเทียบกับเดือนธันวาคม ($7.6 พันล้าน เทียบกับ $5.1 พันล้าน) ในเดือนพฤษภาคม ปริมาณการซื้อขายกองทุนซื้อขายแลกเปลี่ยน Bitcoin แบบสปอตอยู่ที่ $1.2 พันล้าน คิดเป็น 14% ของปริมาณการซื้อขายแบบสปอตทั่วโลก

อัตราดอกเบี้ยแบบเปิดของ CME เพิ่มขึ้น 2.2 เท่าตั้งแต่ต้นปี 2024 (จาก $4.5 พันล้านเป็น $9.7 พันล้าน) และเพิ่มขึ้น 8.1 เท่าตั้งแต่ต้นปี 2023 (เป็น $1.2 พันล้าน) เราเชื่อว่ากระแสเงินใหม่ส่วนใหญ่ YTD นั้นมาจากการซื้อขายตามฐานหลังจากได้รับการอนุมัติ ETF สปอต หลังจากเปิดตัวแล้ว การซื้อขายตามฐาน Bitcoin สามารถดำเนินการได้ทั้งหมดผ่านโบรกเกอร์-ดีลเลอร์แบบดั้งเดิมในสหรัฐอเมริกา

อัตราดอกเบี้ยแบบเปิดตลอดอายุเพิ่มขึ้นจาก $9.8 พันล้านเป็น $16.6 พันล้าน โดยเปอร์เซ็นต์อัตราดอกเบี้ยแบบเปิดของ CME ยังคงอยู่ที่ 30% (29-32%) ตลอดทั้งปี ทั้งนี้ ส่วนแบ่งการตลาดของฟิวเจอร์ส CME เพิ่มขึ้นอย่างมีนัยสำคัญจาก 16% ในช่วงต้นปี 2023 ซึ่งบ่งชี้ถึงความสนใจที่เพิ่มขึ้นจากสถาบันในประเทศของสหรัฐฯ

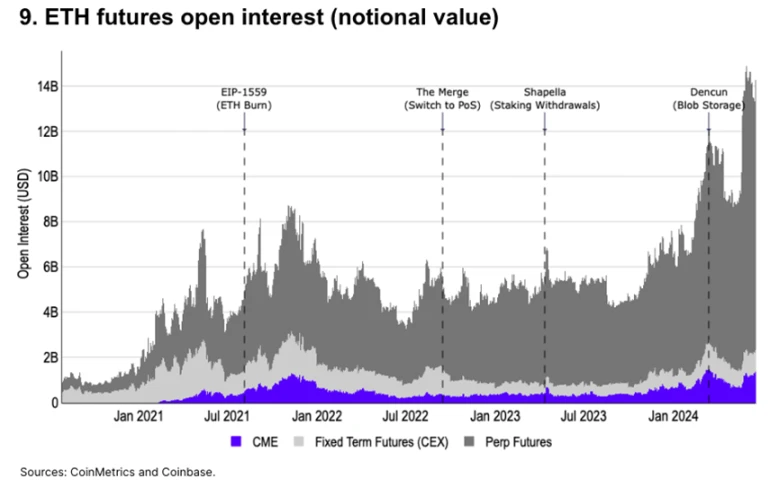

สัญญาซื้อขายล่วงหน้า ETH ของ CME มีจำนวนเปิดใกล้ระดับสูงสุดตลอดกาล อย่างไรก็ตาม สัญญาซื้อขายล่วงหน้า ETH ยังคงครองตลาดโดยสัญญาซื้อขายล่วงหน้าแบบถาวร ซึ่งมีให้เฉพาะในเขตอำนาจศาลบางแห่งนอกสหรัฐอเมริกาเท่านั้น ณ วันที่ 1 มิถุนายน มีสัญญาซื้อขายล่วงหน้าทั้งหมด 85% ($12.1 พันล้าน) อยู่ในตลาดซื้อขายล่วงหน้า ในขณะที่สัญญาซื้อขายล่วงหน้าของ CME มีเพียง 8% ($1.1 พันล้าน) เท่านั้น

ผลกระทบของตัวเร่งปฏิกิริยา ETH ที่เกิดขึ้นภายในต่อความสนใจแบบเปิดนั้นมักจะมองเห็นได้ชัดเจน โดยความสนใจแบบเปิดครั้งล่าสุดพุ่งสูงขึ้นอย่างมากหลังจากที่ได้รับการอนุมัติ ETF ETH แบบสปอตในสหรัฐฯ (การยื่นแบบ 19 b-4) ก่อนหน้านั้น การอัปเกรด Dencun เมื่อวันที่ 13 มีนาคมทำให้ความสนใจแบบเปิดพุ่งสูงขึ้น

นอกจากนี้ สัญญาซื้อขายล่วงหน้าแบบกำหนดระยะเวลาดั้งเดิมบนตลาดแลกเปลี่ยนแบบรวมศูนย์ยังคงได้รับความนิยม โดยมีอัตราดอกเบี้ยแบบเปิดที่เทียบได้กับสัญญาซื้อขายล่วงหน้า CME

การทำให้มูลค่าตลาดรวมของ ETF แบบสปอตเป็นมาตรฐานเมื่อเทียบกับการเปิด Bitcoin ของ CME แสดงให้เห็นว่ากระแส ETF แบบสปอตส่วนใหญ่ตั้งแต่ต้นเดือนเมษายน (วันที่ 55) สามารถมาจากการซื้อขายพื้นฐานได้

หลังจากที่ ETF ได้รับการอนุมัติ จำนวน Bitcoin ใน ETF ก็เพิ่มขึ้นประมาณ 200,000 BTC ณ วันที่ 13 มีนาคม (วันที่ 43) ซึ่งแสดงให้เห็นว่ามีการซื้อ Bitcoin ในลักษณะทิศทางในช่วงเวลาดังกล่าว ซึ่งอธิบายได้บางส่วนถึงการเพิ่มขึ้นของราคาในช่วงเวลาดังกล่าว ตั้งแต่นั้นมา Bitcoin ใน ETF ก็ยังคงอยู่ระหว่าง 825,000 ถึง 850,000 จนถึงสิ้นเดือนพฤษภาคม เมื่อราคาทะลุกรอบดังกล่าวอย่างแข็งแกร่ง

บทความนี้มีที่มาจากอินเทอร์เน็ต: Coinbase: 10 แผนภูมิสำหรับวิเคราะห์ปัจจัยพื้นฐานของตลาดคริปโตและแนวโน้มทางเทคนิค

ที่เกี่ยวข้อง: Ringefence ประกาศจัดตั้งมูลนิธิเพื่อส่งเสริมการพัฒนา AI แบบกระจายอำนาจ

Ringfence AI แพลตฟอร์ม AI สร้างสรรค์รายแรกที่รับประกันว่าผู้สร้างสรรค์จะได้รับค่าตอบแทนเมื่อผลงานต้นฉบับของพวกเขาถูกใช้ในเนื้อหาที่สร้างโดย AI (AIGC) ได้ประกาศจัดตั้ง The Ringfence Foundation ภารกิจของ The Ringfence Foundation คือการสร้างและสนับสนุนเทคโนโลยีที่จำเป็นในการพัฒนาแหล่งที่มาทางดิจิทัลและ AI แบบกระจายอำนาจในระดับขนาดใหญ่ The Ringfence Foundation จะมุ่งเน้นไปที่ประเด็นสำคัญหลายประการของระบบนิเวศ Ringfence: Ringfence AI, Ringfence Nodes และ Ringfence Token (RFAI) Ringfence AI เป็นตัวแทนของโปรโตคอลหลักของ Ringfence โดยมอบเครื่องมือให้กับผู้สร้างสรรค์เพื่อปกป้อง สร้างรายได้ และอนุญาตให้ใช้ทรัพย์สินทางปัญญาของตน และทำงานร่วมกับปัญญาประดิษฐ์ โหนด Ringfence และโทเค็น RFAI เป็นกลไกแรกที่จะเปิดตัวการมีส่วนร่วมอย่างแข็งขันในแพลตฟอร์ม Ringfence ผู้ดำเนินการโหนดจะมีความสามารถพิเศษในการมีส่วนร่วมในโครงการที่ได้รับการฝึกอบรมจากชุมชนแห่งแรกของโลก...