My XP

0

Login

เมื่อไม่นานมานี้ API 3 ได้รับเงินทุนเชิงกลยุทธ์ $4 ล้านดอลลาร์สหรัฐ นำโดย DWF Labs และตามมาด้วย VC ที่มีชื่อเสียงหลายราย เป็นเวลานานแล้วที่แทร็กของออราเคิลถูกครอบงำโดยออราเคิลจากภายนอกที่เป็นตัวแทนโดย Chainlink ฉันก็ประหลาดใจเมื่อเห็นข่าวนี้เช่นกัน ทำไม API 3 ถึงได้รับเงินทุน? มันจะเป็นผู้พลิกโฉมออราเคิลแบบดั้งเดิมหรือไม่? มีเอกลักษณ์เฉพาะตัวอย่างไร? ในฐานะโครงการ API แบบกระจายอำนาจ (dAPI) API 3 ถูกกำหนดให้เป็นออราเคิลของบุคคลที่หนึ่ง ผ่านเครือข่าย OEV ที่ล้ำสมัยและสร้างสรรค์ (โดยอิงจาก ZK-Rollup) มันช่วยแก้ปัญหาทั่วไปของความไว้วางใจของตัวกลางออราเคิลจากภายนอก ความโปร่งใสของข้อมูลที่ต่ำ และการควบคุม OEV (ค่าที่แยกได้ของออราเคิล)

คำว่า "ออราเคิล" นั้นเป็นคำในตำนานและอาจทำให้คนทั่วไปเข้าใจผิดได้ง่าย แต่ในความเป็นจริงแล้ว คำนี้หมายถึง เครื่องมือที่ให้ข้อมูลจริงนอกเครือข่าย สัญญาอัจฉริยะบนเชน แต่สิ่งที่เป็นจริงคืออะไร? จะรับประกันความสมบูรณ์ของออราเคิลได้อย่างไร? ออราเคิลสามารถทำสิ่งชั่วร้ายได้หรือไม่? ออราเคิลหลายตัวสามารถร่วมมือกันได้หรือไม่? จะเข้าใจ OVM (Oracle Extractable Value) ได้อย่างไร?

ในไตรมาสที่ 1 ปี 2024 หลังจากที่ BTC พุ่งสูงขึ้นเมื่อไม่นานนี้ มูลค่ารวมของโทเค็นที่ถูกล็อคในโครงการ DeFi ก็ทำลายสถิติใหม่เช่นกัน โดยแตะระดับ $175 พันล้าน ซึ่งสูงกว่าระดับ $103 พันล้านในไตรมาสที่ 4 ปี 2023 ถึง 70% Oracle ถือเป็นแกนหลักของ DeFi มาโดยตลอด ในด้าน DeFi การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) แพลตฟอร์มการให้กู้ยืม และแพลตฟอร์มการซื้อขายอนุพันธ์ ล้วนอาศัยข้อมูลราคาที่แม่นยำในการดำเนินงาน ในช่วงต้นปี 2023 สัญญา Oracle TellorFlex ที่ใช้โดย BONQ ซึ่งเป็นโปรโตคอลการกู้ยืมแบบกระจายอำนาจบนห่วงโซ่รูปหลายเหลี่ยม ถูกจัดการ ผู้โจมตีใช้ต้นทุนที่ต่ำกว่าในการปรับเปลี่ยนใบเสนอราคาของ Oracle จากนั้นจึงทำกำไรมหาศาลจากการให้สินเชื่อจำนอง ส่งผลให้สูญเสียเงินประมาณ $88 ล้านสำหรับฝ่ายโครงการ เนื่องจากการโจมตีที่เกิดจากปัญหาใบเสนอราคาของ Oracle เป็นเรื่องปกติอยู่แล้ว จึงเห็นได้ว่าข้อมูลนอกเครือข่ายที่โปร่งใสและเชื่อถือได้เป็นการรับประกันพื้นฐานในการรองรับการทำงานของ dApp

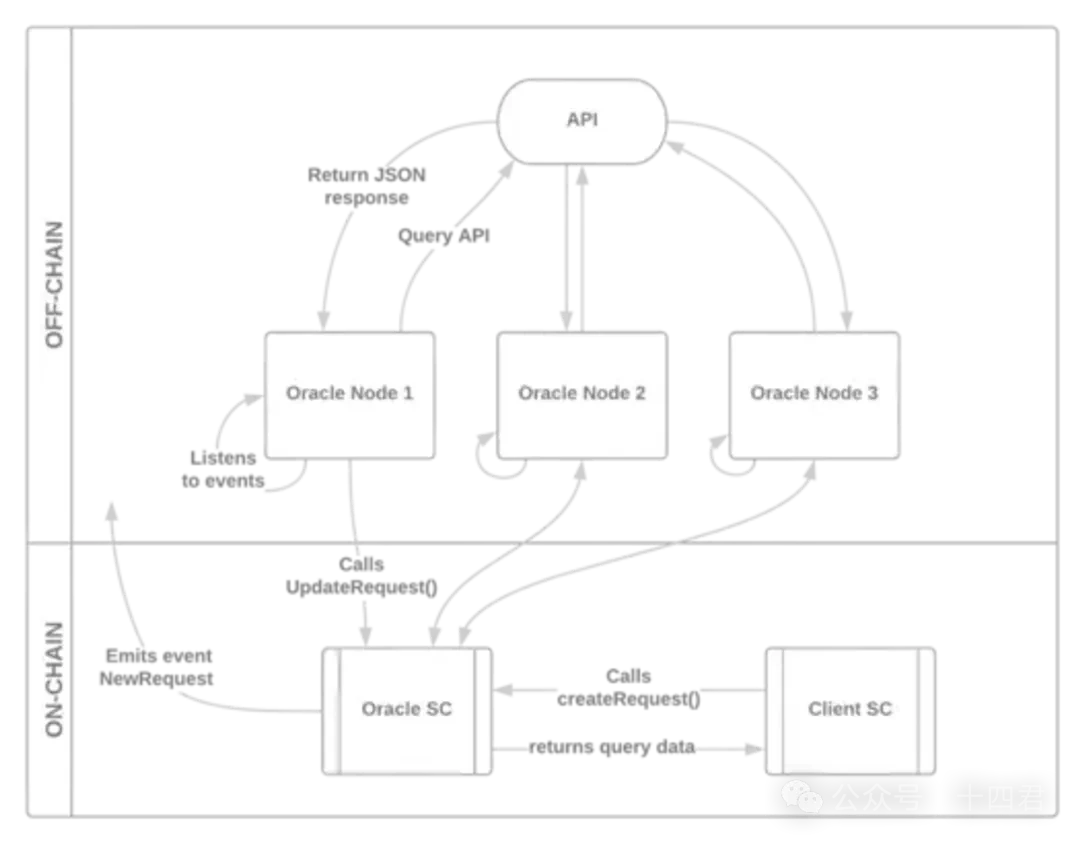

โหมดการทำงานของออราเคิลโดยทั่วไปคือ การอัปโหลดตามกำหนดเวลา การขับเคลื่อนด้วยเหตุการณ์ และการขอ-ตอบสนอง หากใช้กระบวนการทั่วไปของการขอ-ตอบสนองเป็นตัวอย่าง จะแบ่งได้คร่าวๆ เป็น 4 ขั้นตอนดังต่อไปนี้:

ขั้นตอนที่ 1: บนเชน ผู้เรียก dApp จะเริ่มต้นคำขอ (โดยพื้นฐานแล้วคือธุรกรรม) และสัญญาเซิร์ฟเวอร์ Oracle จะทริกเกอร์เหตุการณ์บนเชน

ขั้นตอนที่ 2: โหนดออราเคิลนอกเครือข่ายจะรับฟังเหตุการณ์เพื่อรับข้อมูลและรับข้อมูลนอกเครือข่ายที่ถูกต้องผ่านระบบที่เกี่ยวข้อง

ขั้นตอนที่ 3: นอกเครือข่ายบนเครือข่าย Oracle มอบข้อมูลให้กับสัญญาเซิร์ฟเวอร์ Oracle ในรูปแบบของธุรกรรม

ขั้นตอนที่ 4: บนเชน สัญญาเซิร์ฟเวอร์ Oracle จะส่งคืนข้อมูลไปยังผู้เรียก (dApp) มีสองวิธีแก้ไข: การพุชแบบแอ็คทีฟและการสอบถามรองของ Dapp

ฉันจะอธิบายกระบวนการนี้อย่างละเอียด:

ประการแรก ความต้องการแบบออนเชนนั้นเป็นแบบสาธารณะ เนื่องจากเหตุการณ์ต่างๆ เป็นกลไกทั่วไปของบล็อคเชนที่ใช้ EVM ซึ่งหมายความว่าเครือข่ายทั้งหมดสามารถทราบได้ว่า Dapp ต้องการข้อมูล xx แล้ว

ประการที่สอง การผลักแบบนอกเครือข่ายไม่ใช่แบบอะตอม ธุรกรรมแบบออนเชนจะเสร็จสมบูรณ์แบบเรียลไทม์ และข้อมูลนอกเครือข่ายจะต้องมีความล่าช้าในระดับหนึ่ง

ในที่สุด หากมีความต้องการที่กำหนดเองบนเครือข่าย ออราเคิลสามารถเปลี่ยนเป็นบทบาทที่เป็นกลางของบุคคลที่สามได้ จากนั้นจึงส่งต่อไปยัง Dapp อย่างไรก็ตาม ข้อมูลตลาดทั่วไปส่วนใหญ่ เช่น ราคาแบบเรียลไทม์ของ BTC จะได้รับโดย Dapp เองโดยการเรียกสัญญาอีกครั้ง แน่นอนว่าออราเคิลเองก็มีกลไกการรายงานปกติ และประเภทที่กล่าวถึงข้างต้นนั้นโดยพื้นฐานแล้วเหมือนกัน

อย่างไรก็ตาม บล็อคเชนไม่ได้เป็นเพียงเรื่องของ DeFi เท่านั้น ผ่านทางโอราเคิล dApps สามารถรับข้อมูลนอกเชนได้อย่างปลอดภัยและมีประสิทธิภาพ จึงขยายขอบเขตธุรกิจและสถานการณ์การใช้งานได้อย่างมาก ช่วยให้ทิศทางธุรกิจขยายไปสู่การเงิน การประกันภัย การจัดการห่วงโซ่อุปทาน อินเทอร์เน็ตของสรรพสิ่ง และสาขาอื่นๆ อีกมากมาย

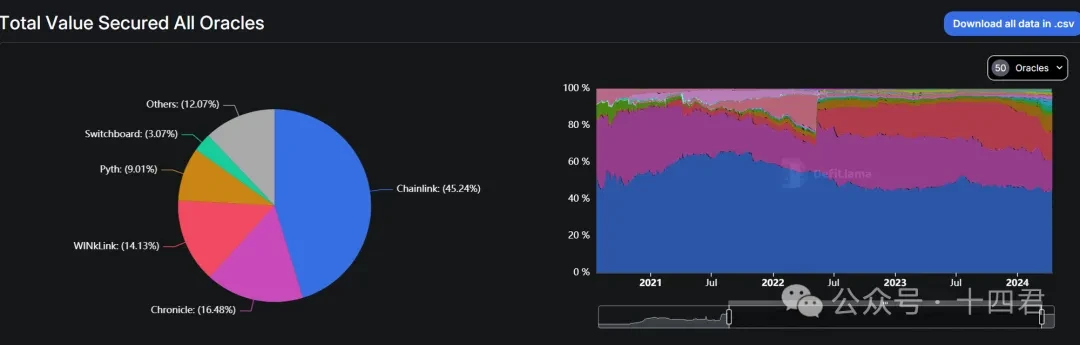

ตลาดในปัจจุบันช่วยให้เราสามารถใช้ข้อมูลจากแพลตฟอร์ม defillama เพื่อแสดงให้เห็นว่า Chainlink ยังคงอยู่ในตำแหน่งผู้นำอย่างมั่นคง โดยที่ TVS (มูลค่ารวมของสินทรัพย์ที่กำหนดเป็นดอลลาร์สหรัฐที่ฝากไว้ในตลาดที่ได้รับการคุ้มครองโดยโครงสร้างพื้นฐานสำคัญ เช่น ออราเคิล) สูงถึง 45% ของตลาดทั้งหมด

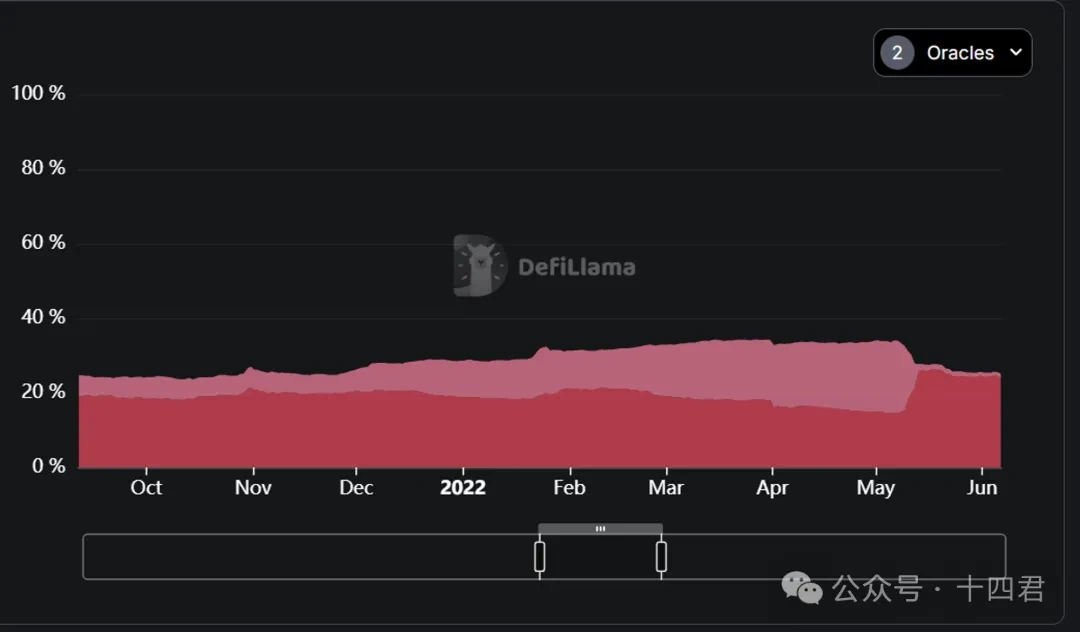

ผู้อ่านที่รอบคอบจะพบว่าเส้นโค้งทางด้านขวาของรูปด้านบนประสบกับแรงกระแทกอย่างรุนแรงในเดือนพฤษภาคม 2022 ปัจจัยกระตุ้นคือการล่มสลายของ LUNA ที่โด่งดังในปี 2022 ตั้งแต่วันที่ 7 พฤษภาคมถึงวันที่ 13 พฤษภาคม 2022 UST ซึ่งเป็น stablecoin อัลกอริทึมชั้นนำประสบกับการแยกตัวสองครั้งและในที่สุดก็ตกสู่วังวนแห่งความตาย ทั้ง LUNA และ UST ล่มสลาย ในเวลาเดียวกัน โปรเจ็กต์จำนวนมากที่ใช้โอราเคิลภายในประสบปัญหาที่ร้ายแรงเนื่องจากตอบสนองต่อความผันผวนของราคาไม่ทันท่วงที

จากรูปด้านล่างจะเห็นได้ชัดเจนว่าในเดือนพฤษภาคม 2022 ส่วนแบ่งการตลาดของ Internal Oracle (สีชมพูในรูปด้านล่าง) ลดลงอย่างรวดเร็ว Chronicle Oracle (สีแดงในรูปด้านล่าง) เข้ายึดครองคลื่นปริมาณการใช้งานนี้ได้เป็นอย่างดี และเข้ายึดครองตลาดที่ Internal Oracle สูญเสียไปโดยปริยาย

นอกเหนือจากเหตุการณ์ที่สร้างความตกตะลึงให้กับอุตสาหกรรมแล้ว ดูเหมือนว่าการพัฒนาของออราเคิลจะหยุดชะงัก เนื่องจากออราเคิลมีตำแหน่งที่ชัดเจนในอุตสาหกรรม จึงเป็นเครื่องมือที่เชื่อมต่อข้อมูลทั้งบนและนอกเครือข่าย ทำให้มีฟังก์ชันผลิตภัณฑ์ที่ค่อนข้างเรียบง่าย

ที่ ที่ถูกวิพากษ์วิจารณ์มากที่สุดคือรูปแบบการทำกำไร ในปัจจุบัน จุดกำไรของบริษัทมุ่งเน้นไปที่ทิศทางหลักสองทิศทาง ได้แก่ ค่าธรรมเนียมการสมัครรับข้อมูลและการเพิ่มมูลค่าโทเค็นที่ออกโดยฝ่ายโครงการ เห็นได้ชัดว่าโมเดลกำไรจากการสมัครรับข้อมูลเดี่ยวสร้างรายได้จำกัด โดยใช้ฟังก์ชันการเรียกเก็บเงิน VRF (ลำดับสุ่มที่ตรวจสอบได้) ที่ Chainlink จัดทำขึ้นเป็นตัวอย่าง โดยอ้างอิงถึงเบราว์เซอร์บล็อคเชน Etherscan ผู้เขียนนับจำนวนโทเค็นที่ล็อกอยู่ในสัญญาของ VRF เวอร์ชัน V1 และ V2 ซึ่งอยู่ที่ประมาณ 370,000 (7+30) เมื่อคำนวณตามอัตราแลกเปลี่ยน LINK ปัจจุบัน ($16) รายได้รวมอยู่ที่ประมาณ 6 ล้านเหรียญสหรัฐ นับตั้งแต่เปิดตัว VRF V2 เมื่อปลายเดือนกุมภาพันธ์ 2022 รายได้รวม 4.8 ล้านเหรียญสหรัฐโดยเฉลี่ยอยู่ที่ประมาณ 170,000 เหรียญสหรัฐ (1.1 W LINK) ต่อเดือน เมื่อเทียบกับขนาดใหญ่ของ Chainlink กำไรเหล่านี้เป็นเพียงเศษเสี้ยวเล็กน้อย ส่วนการคาดหวังการชื่นชมโทเค็นนั้นขึ้นอยู่กับความคิดเห็นส่วนบุคคล

อย่างไรก็ตาม เนื่องจากลักษณะเฉพาะของบุคคลที่สาม ตัวออราเคิลเองจึงอยู่ในตำแหน่งที่เป็นกลางค่อนข้างมาก และเริ่มมีค่าใช้จ่ายด้านโครงสร้างพื้นฐานด้านความปลอดภัยของเลเยอร์แอปพลิเคชัน หากเราสามารถทำลายความประทับใจแบบเดิมๆ ของมิดเดิลแวร์และดำเนินการขยายฟังก์ชันที่แตกต่างและเป็นระบบ เราจะสามารถเพิ่มอัตรากำไรได้ ตัวอย่างเช่น LayerZero ซึ่งเป็นบริดจ์แบบครอสเชนทั่วไป จะต้องอาศัยหัวคำขอโหนดน้ำหนักเบามากที่ออราเคิลพกพาเพื่อความปลอดภัย

โดยสรุป ปัญหาของออราเคิลปรากฏให้เห็นในระดับตลาด ซึ่งถูกจำกัดด้วยข้อเสียโดยธรรมชาติที่เกิดจากรูปแบบการดำเนินงานที่มีฟังก์ชันเดียว กำไรเพียงเล็กน้อย และความสามารถในการปรับขนาดที่ยังไม่ได้รับการพัฒนา

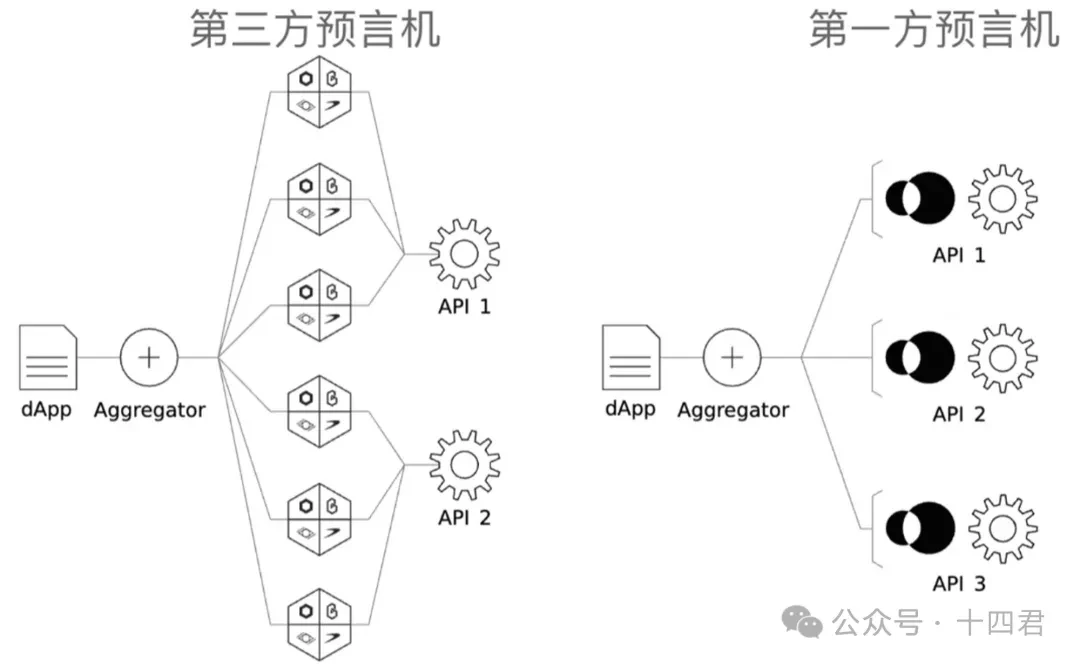

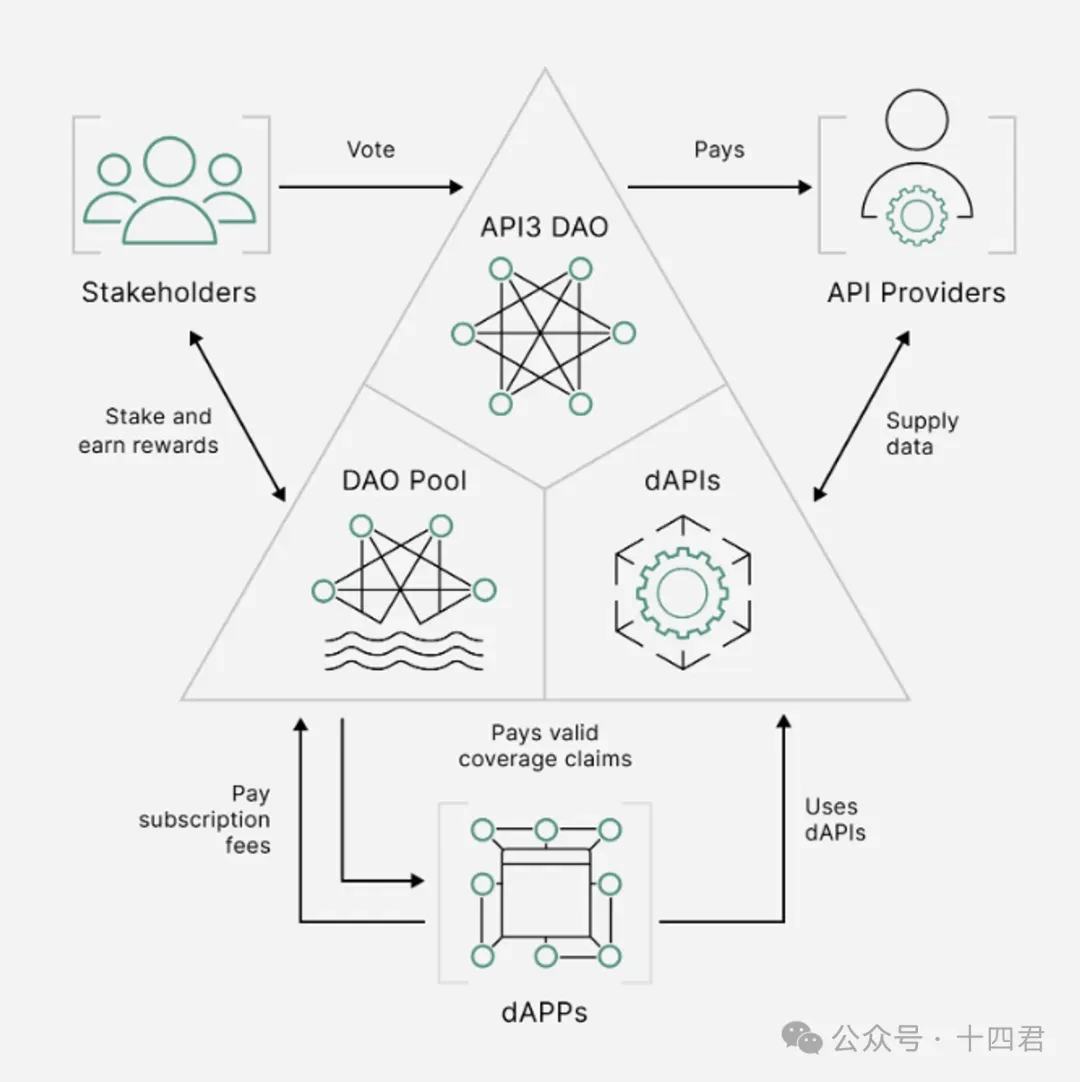

อย่างไรก็ตาม หากเราขยายโมเดลการดำเนินการของออราเคิลของบุคคลที่สาม เราจะพบว่าปัญหาของออราเคิลยังมาจากปัจจัยของบุคคลที่สามด้วย ในฐานะออราเคิลใหม่ API 3 ถูกจัดวางให้เป็นออราเคิลของบุคคลที่หนึ่ง

API 3 chooses to activate the comprehensive operation and maintenance service capabilities of API service nodes as the entry point, and uses a more เว็บ3 Native (lightweight + modular) approach to build a bridge between oracle demanders and suppliers. API operators can quickly build their own oracle nodes based on the Airnode solution provided by API 3.

ในฐานะโครงการ Oracle ของบุคคลที่หนึ่ง เมื่อเปรียบเทียบกับซัพพลายเออร์ API ของ Oracle บุคคลที่สามแบบดั้งเดิม → Oracle → กระบวนการทางธุรกิจ Dapp แล้ว API 3 (ซัพพลายเออร์ API + Oracle) → การแปลง Dapp ช่วยให้ซัพพลายเออร์ API เป็นผู้รับผิดชอบ พวกเขาไม่ใช่เพียงพนักงาน Oracle บุคคลที่สามอีกต่อไป และมีสิทธิ์พูดมากขึ้น

ตามที่แสดงในรูปด้านบน หากไม่มีการแทรกแซงจากบุคคลที่สาม การเชื่อมโยงข้อมูลจะลดลง เมื่อผู้ให้บริการ API และบทบาทของโอราเคิลผสานเข้าด้วยกัน ก็จะไม่มีคำถามว่าข้อมูลมาจากไหน เนื่องจาก ชื่อเสียงของผู้ให้บริการ API จะถูกนำมาสู่เครือข่ายพร้อมกับข้อมูล .

เนื่องจากกลยุทธ์การผูกมัดที่แข็งแกร่งระหว่างชื่อเสียงของซัพพลายเออร์ API และข้อมูลที่พวกเขาให้ การติดตามจึงเป็นเรื่องง่าย และพวกเขาไม่ได้รับอนุญาตให้ทำชั่ว (โดยไม่ถูกค้นพบ) ทางเทคนิค ในขณะเดียวกันก็มีกลไกมาร์จินเป็นตัวสำรอง แม้ว่าซัพพลายเออร์ API จะให้ข้อมูลเท็จเพื่อประโยชน์ส่วนตัว ผู้ใช้ที่เสียหายก็ยังสามารถยื่นคำร้องเพื่อขอค่าชดเชยได้ สำหรับเหตุการณ์ที่พัวพัน (เช่น ผู้ใช้บ่นอย่างมีเจตนาร้ายเกี่ยวกับการฉ้อโกงประกัน) พวกเขาจะเข้าสู่ระบบศาลบนเชนเพื่ออนุญาโตตุลาการ ด้วยกลไกประกันที่จัดทำโดย API 3 DAO แบบกระจายอำนาจอย่างสมบูรณ์ API 3 สามารถลงโทษซัพพลายเออร์ API ได้ในระดับสูงสุดและชดเชยให้กับผู้ใช้ที่เสียหาย

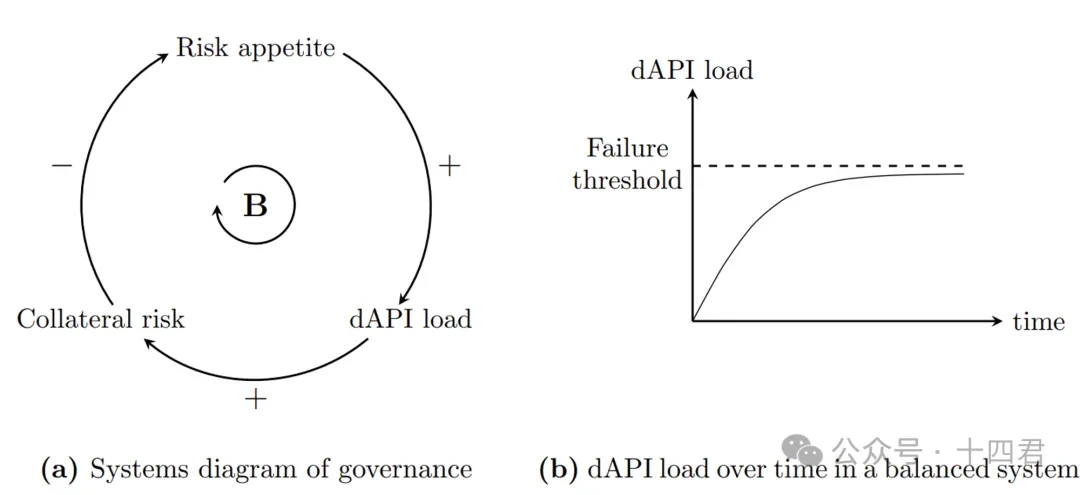

API3 กลไกการวางเดิมพันของ DAO ช่วยให้ API3 รูปแบบเศรษฐกิจโทเค็นจะทำงานได้อย่างเสถียรผ่านการตอบรับเชิงบวกและเชิงลบ

กลไกการวางเดิมพันเป็นการดำเนินการตามปกติของการกำกับดูแล DAO การวางเดิมพันเพื่อผลกำไรและการกำกับดูแลการวางเดิมพันยังเป็นจุดเริ่มต้นของเศรษฐกิจหมุนเวียน นอกจากนี้ API 3 ยังได้รับการปรับให้เหมาะสมอีกด้วย:

จะเกิดอะไรขึ้นหากผู้ให้คำมั่นสัญญาหนีออกไปหลังจากได้รับรายได้จากคำมั่นสัญญา รายได้จากเงินเฟ้อ (โทเค็นที่เพิ่งสร้างใหม่) ที่สร้างจากการให้คำมั่นสัญญาของผู้ใช้จะล่าช้าและจะไหลเข้าสู่กลุ่มคำมั่นสัญญาตามค่าเริ่มต้น

โทเค็นในสตังค์พูลสามารถทำอะไรได้อีก? โทเค็นเหล่านี้สามารถใช้เพื่อชดเชยการสูญเสียของผู้ใช้ได้

วิธีการรักษาเสถียรภาพของราคาเหรียญในสตังค์พูล? API 3 ควบคุมเงินเฟ้อผ่านกลไกการเบิร์นและล็อกโทเค็น: ในการแลกเปลี่ยนเพื่อรับบริการ dAPI ผู้ใช้จะต้องเบิร์นโทเค็นของตนเองหรือล็อกโทเค็นของตนเอง

ในกรณีนี้ แนวโน้มของจำนวนโทเค็นในสตังค์พูลจะเป็นอย่างไร จะมีการขยายตัวหรือการล่มสลายที่ไม่เป็นระเบียบเนื่องจากการจ่ายเงินชดเชยไม่เพียงพอหรือไม่ มาวิเคราะห์กัน:

เมื่อจำนวนผู้ใช้ dAPI เพิ่มขึ้น ความเสี่ยงของระบบจะเพิ่มขึ้น (ต้นทุนการดำเนินการของระบบจะเพิ่มขึ้นตามจำนวนผู้ใช้) และจำนวนเหตุการณ์ที่ต้องชดเชยจะเพิ่มขึ้น ในเวลานี้ โทเค็นในสตังค์พูลจะลดลง (เพื่อชดเชยผู้ใช้ที่เสียหาย) และผลประโยชน์ของผู้จำนำ (และผู้จัดการ) จะเสียหายเนื่องจากการจัดการที่ไม่ดี แต่ในขณะเดียวกัน การลดลงของจำนวนโทเค็นในสตังค์พูลยังหมายถึงจำนวนโทเค็นที่ไหลเข้าสู่ตลาดจะเพิ่มขึ้นด้วย เนื่องจากโทเค็นที่ผู้ใช้ถืออยู่ได้รับผลกระทบจากเงินเฟ้อ เพื่อผลประโยชน์ของตนเอง โทเค็นจำนวนมากจะยังคงไหลเข้าสู่สตังค์พูล

เมื่อจำนวนผู้ใช้ dAPI ลดลง ความเสี่ยงของระบบก็จะลดลง โทเค็นในสตังค์พูลจะเพิ่มขึ้นเรื่อยๆ และจำนวนโทเค็นที่ไหลเข้าสู่ตลาดก็จะน้อยลง อย่างไรก็ตาม นี่ไม่ได้หมายความว่าจำนวนโทเค็นในสตังค์พูลจะเพิ่มขึ้นอย่างต่อเนื่อง API 3 DAO จะควบคุมรายได้จากสตังค์พูล (และอัตราเงินเฟ้อ) อย่างไดนามิกเพื่อให้เหมาะสมกับมูลค่าที่เหมาะสมตามเป้าหมาย

สถานการณ์ทั้งสองข้างต้นอาจก่อให้เกิดวงจรเชิงบวกและเชิงลบได้ดังที่แสดงในรูปด้านซ้ายด้านล่าง (ก) เมื่อสถานการณ์ใดๆ ก็ตามถึงขีดจำกัด ระบบจะปรับตัวเอง และผู้ใช้ dAPI จะมีแนวโน้มที่จะเสถียรดังที่แสดงในรูปด้านซ้ายด้านล่าง (ข) ในที่สุดระบบจะทำงานในสถานะที่สมบูรณ์

อันที่จริงแล้ว โทเค็นการกำกับดูแลแบบ Dao ประเภทนี้ได้รับความนิยมมานานแล้วในการกำกับดูแล DeFi ต่างๆ ตัวอย่างเช่น DAI ของ MakerDao ซึ่งเป็นเกณฑ์มาตรฐานการนำไปใช้โดยละเอียดของ stablecoin แบบกระจายอำนาจที่ฉันได้วิเคราะห์มาก่อน มี MKR เป็นผู้บุกเบิก:

สิ่งที่สวยงามเป็นพิเศษคือกลไกการประมูล 4 ทาง: อ่านเพิ่มเติม: บทความหนึ่งอธิบาย – ข้อเสนอ GHO สำหรับ stablecoin ล่าสุดของ AAVE จาก DeFI King

ในนั้นมีคอลัมน์ล้มละลาย สี่การประมูล

ดังนั้น การกำกับดูแลแบบ DAO จึงเป็นโหมดปฏิบัติการหลักเพื่อเสถียรภาพทางเศรษฐกิจ แต่ความคิดสร้างสรรค์ของ API 3 ก็ไม่ได้ด้อยไปกว่ากัน

OEV (Oracle Extractable Value) คล้ายกับ MEV (Miner Extractable Value) โดยจะหมายถึง Oracle ที่ใช้ตำแหน่งของตนในการดึงมูลค่าที่มิฉะนั้นแล้วมูลค่าเหล่านั้นจะตกไปอยู่ในมือบุคคลที่สาม MEV จะจับมูลค่าผ่านการสั่งซื้อธุรกรรม ในขณะที่ OEV จะดึงมูลค่าออกมาโดยใช้ประโยชน์จากความแตกต่างของราคาระหว่างเครือข่ายบนและนอกเครือข่าย เช่น ข้อมูลตลาดที่สำคัญหรือการกระตุ้นเหตุการณ์สำคัญบนเครือข่าย (เช่น การชำระบัญชี)

เพื่อทำความเข้าใจว่า OEV เกิดขึ้นได้อย่างไร ก่อนอื่นเราต้องทราบปัญหาปัจจุบันของโอราเคิลเสียก่อน เนื่องจากค่าใช้จ่ายในการอัปโหลดข้อมูลไปยังเชน โอราเคิลจึงใช้กลไกการอัปโหลดข้อมูลเป็นประจำ และกำหนดช่วงเวลาให้สั้นลง ในขณะเดียวกัน เพื่อหลีกเลี่ยงความผันผวนของราคาอย่างรุนแรงในระยะสั้นที่ส่งผลกระทบต่อตลาด โอราเคิลมักจะกำหนดเกณฑ์ เมื่อช่วงความผันผวนของราคาถึงเกณฑ์ในช่วงเวลาสั้นๆ โอราเคิลจะทริกเกอร์การอัปเดตโดยอัตโนมัติ

แม้ว่าแนวทางแก้ไขนี้จะช่วยบรรเทาปัญหาบางส่วนได้ แต่ปัญหาความล่าช้าในการอัปโหลดข้อมูลไม่สามารถแก้ไขได้โดยพื้นฐาน ตลาด DeFi มักมีความผันผวนสูง และราคาสินทรัพย์อาจเปลี่ยนแปลงอย่างมากในช่วงเวลาสั้นๆ ความไม่แน่นอนที่เกิดจากฟังก์ชันป้อนราคาออราเคิลในตลาด DeFi นั้นไม่สามารถประเมินต่ำเกินไปได้

ในกรณีนี้ ผู้แสวงหากำไรจากบุคคลที่สามเปรียบเสมือนมีมุมมองของพระเจ้า ด้วยการใช้ประโยชน์จากความล่าช้าของเวลาในการอัปเดตข้อมูล พวกเขาสามารถทำกำไรมหาศาลได้ และด้วยเหตุนี้ OEV จึงเกิดขึ้น

สำหรับ dApps ที่ต้องพึ่งพา Oracle การอัปเดตหรือการสูญเสียข้อมูลฟีดใดๆ อาจสร้างโอกาสสำหรับ OEV เช่น การรันล่วงหน้า การเก็งกำไร และการชำระบัญชี เนื่องจากการตัดสินความเป็นเจ้าของของมูลค่าที่ใช้ประโยชน์ได้ซึ่งเกิดจากความล่าช้าของฟีดข้อมูลนั้นเป็นเรื่องยาก ข้อมูลบนเชนเองจึงมีความผันผวนในระดับหนึ่ง ดังนั้น หากข้อมูลบนเชนล่าช้าเล็กน้อยและไม่สามารถระบุตำแหน่งของปัญหา Oracle ได้ ก็ไม่สามารถกล่าวได้ว่ามูลค่าที่ใช้ประโยชน์ได้ซึ่งเกิดจากความล่าช้าส่วนนี้ถูกสร้างขึ้นโดย Oracle อย่างเป็นอันตราย

เนื่องมาจากการมีอยู่ของ OEV ผู้ใช้และ dApps ซึ่งเป็นสองฝ่ายในการโต้ตอบกันจึงถูกบุคคลที่สามฉ้อโกง ซึ่งเห็นได้ชัดว่าเป็นสถานการณ์ที่ไม่มีฝ่ายใดต้องการเห็น API 3 พบว่า Oracle มีสิทธิ์ในการปฏิเสธการเก็บค่าที่รั่วไหลทั้งหมด (อำนาจในการกำหนดราคาของข้อมูลบนเชน) จึงมีการเสนอ OEV NetWork

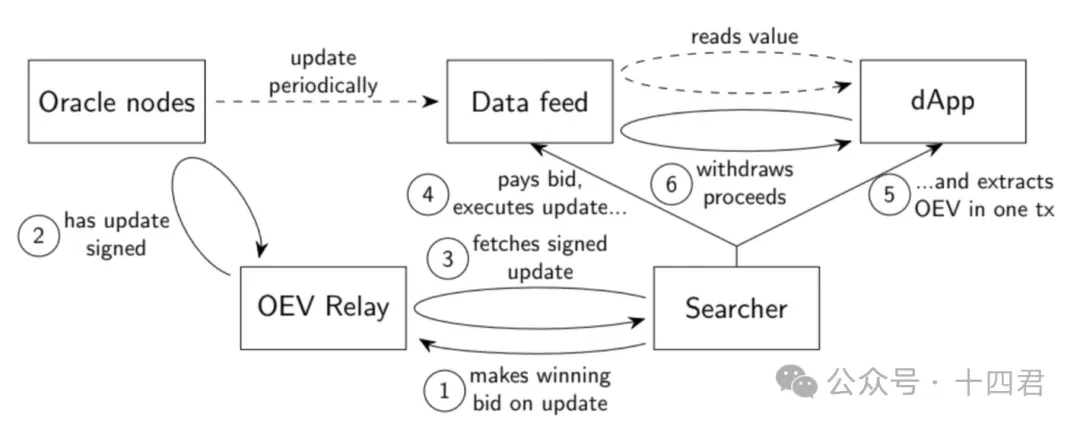

เนื่องจากเป็นเครือข่ายที่ใช้ Polygon zk rollup จึงเป็นแพลตฟอร์มการประมูลแบบแยกกระแสคำสั่งซื้อ (ผู้เข้าร่วมใดๆ ที่ต้องการเปลี่ยนสถานะของบล็อคเชนถือเป็นคำสั่งซื้อ) ซึ่งประมูลสิทธิ์ในการอัปเดตข้อมูล dAPI

API 3 พัฒนาแพลตฟอร์มการประมูลของตัวเอง ซึ่งไม่จำเป็นต้องพึ่งพาบริการภายนอก ช่วยให้สามารถแบ่งปัน OEV ระหว่างผู้ถือผลประโยชน์ได้โดยไม่ต้องแบ่งกำไรกับแพลตฟอร์มการประมูล และทำให้ OEV อยู่ภายในบล็อคเชนทั้งหมดที่บูรณาการฟีดข้อมูล

ผู้ประมูลที่ประสบความสำเร็จสามารถรับสิทธิ์อัปเดตข้อมูลของ dAPI และอัปเดตข้อมูลราคาได้ กำไรส่วนใหญ่จากการประมูลจะคืนให้กับ dApp และส่วนเล็กน้อยมากจะคืนให้กับ API 3 เพื่อครอบคลุมต้นทุนการดำเนินการ เห็นได้ชัดว่าการประมูลจะดำเนินการก็ต่อเมื่อผู้จัดประมูล (บุคคลที่สาม) เชื่อว่าต้นทุนของการประมูลน้อยกว่ากำไรที่ได้จากราคาที่อัปเดต ดังนั้นบุคคลที่สามก็จะมีกำไรเช่นกัน ในฐานะผู้ใช้แพลตฟอร์ม dApp ดูเหมือนว่าจะไม่มีประโยชน์จริงจากการมีส่วนร่วมในการแจกจ่ายผลประโยชน์ ในความเป็นจริง ด้วยแหล่งข้อมูลคุณภาพสูงที่ dApp มอบให้ dApp จึงสามารถดำเนินธุรกรรมและจัดการความเสี่ยงได้ดีขึ้นและจะได้รับประโยชน์ที่เป็นไปได้

วงจรชีวิตของการประมูลจะแสดงในรูปด้านล่าง เมื่อผู้ค้นหาพบ OEV พวกเขาจะเริ่มประมูล หลังจากที่ผู้ค้นหาชนะการประมูล พวกเขาจะได้รับสิทธิ์ในการอัปเดตข้อมูล Oracle Node dAPI หลังจากชำระค่าธรรมเนียมการประมูล พวกเขาสามารถใช้สิทธิ์นี้ในการอัปเดตข้อมูล Oracle Node dAPI ได้ ค่าธรรมเนียมการประมูลที่ชำระคือ OEV ที่ยึดได้ซึ่งไหลไปที่ dApp

แนวโน้มตามธรรมชาติของการประมูลคือบุคคลที่สาม (ผู้ค้นหา) จะเพิ่มราคาประมูลต่อไปเพื่อสร้างกำไรที่เป็นไปได้ ยิ่งราคาประมูลสูงเท่าใด ความแตกต่างระหว่าง OEV จริงและ OEV ที่ถูกยึดได้ก็จะน้อยลงเท่านั้น

สำหรับขนาดของพายนี้ เราอาจต้องรอและดูและตัดสินหลังจากที่เครือข่ายทดสอบทำงานได้อย่างเสถียรเป็นระยะเวลาหนึ่ง ผลลัพธ์ของการประมูลเป็นสถานการณ์ที่เกือบจะได้ประโยชน์ทั้งสองฝ่ายสำหรับบทบาททั้งสี่ของ dApp, โหนด Oracle ของ API 3, บุคคลที่สาม และผู้ใช้ dAPP dAPP ที่เข้าถึงแหล่งข้อมูล API 3 จะถูกทำให้เล็กลงโดยบุคคลที่สามในขณะที่จับค่า OEV ส่วนใหญ่ เนื่องจากรูปแบบสุดท้ายของการแข่งขันในตลาดจะต้องเป็นการแข่งขันระหว่างบุคคลที่สาม เพื่อหาพื้นที่กำไร กำไรของบุคคลที่สามจะค่อยๆ ถูกบีบอัด และผู้รับผลประโยชน์ขั้นสุดท้ายจะต้องเป็น dApp สำหรับ API 3 ส่วนเล็กๆ ของค่า OEV สามารถใช้เพื่อรักษาการดำเนินการของเส้นทางธุรกิจ OEV สำหรับบุคคลที่สาม พวกเขายังสามารถได้รับส่วนแบ่งจากมัน สำหรับผู้ใช้ dApp การกระตุ้นให้ผู้เข้าร่วมซึ่งเป็นบุคคลภายนอกที่มีความเชี่ยวชาญสูงมีแรงจูงใจในการให้วิธีการที่มีข้อมูลเชิงลึกมากขึ้นในการกำหนดเวลาที่จะอัปเดตจุดข้อมูลบนเชน จะทำให้สามารถปรับปรุงรายละเอียดได้ ซึ่งจะส่งผลดีต่อผู้ใช้ dAPP ในที่สุด

ณ จุดนี้ โซลูชันการประมูล OEV ที่ใช้ API 3 ได้แก้ปัญหาการกระจายผลกำไรระหว่างหลายฝ่ายได้ในระดับสูงสุด และผลกำไรปลอมของบุคคลที่สามก็ถูกป้อนกลับไปยังผู้ถือผลประโยชน์ที่เกี่ยวข้อง โซลูชันนี้ดูสง่างามมาก

อ่านเพิ่มเติม: รายงานการวิจัย UniswapX (ส่วนที่ 1): สรุปห่วงโซ่การพัฒนา V1-3 และการตีความหลักการ นวัตกรรม และความท้าทายของ DEX รุ่นต่อไป เพื่อทำความเข้าใจกลไกการประมูลของ UniswapX

API 3 สร้างระบบนิเวศการขับขี่อัตโนมัติโดยอิงตามเศรษฐศาสตร์โทเค็นของตัวเอง ทำให้การทำงานของระบบเสถียรยิ่งขึ้นผ่านการควบคุมข้อเสนอแนะเชิงบวกและเชิงลบ

ในเวลาเดียวกัน เครือข่าย OEV ที่ได้รับการเสนอโดย API 3 ก็ได้แก้ไขปัญหาการไหลของ OEV ได้อย่างชาญฉลาดด้วยการนำกลไกการประมูลมาใช้กับสิทธิ์ในการอัปเดตราคา dAPI และถ่ายโอนความขัดแย้งระหว่าง Oracle และ dApp ที่เกิดจาก OEV ไปยังบุคคลที่สามอย่างชาญฉลาด

ด้วยความนิยมและการพัฒนาของแอปพลิเคชั่นแบบกระจายอำนาจ ความต้องการบริการออราเคิลที่เชื่อถือได้และปลอดภัยจะเติบโตอย่างต่อเนื่อง และดูเหมือนว่าต้นแบบของออราเคิลรุ่นถัดไปจะได้ถือกำเนิดขึ้นแล้ว

อย่างไรก็ตาม API 3 ยังเผชิญกับความท้าทายบางประการเช่นกัน

รูปแบบเศรษฐกิจไม่สามารถดำเนินการได้อย่างมั่นคงในระยะยาวเพียงเพราะถูกกำหนดและออกแบบไว้ตั้งแต่เริ่มต้น กระบวนการที่ตามมาจะตกอยู่ในสถานการณ์ที่มีการบริหารมากเกินไปหรือละเลยการบริหาร

นอกจากนี้แกนหลักของการประมูล API คือการวัดชื่อเสียงและผลประโยชน์ โดยพื้นฐานแล้วเป็นแบบจำลองที่มองโลกในแง่ดี ไม่ใช่แบบจำลองที่มองโลกในแง่ร้าย (ZK) แม้ว่า LayerZero ซึ่งใช้โครงสร้างชื่อเสียงนี้ด้วย จะไม่มีปัญหาในตลาดใดๆ เลยนับตั้งแต่มีการดำเนินการอย่างต่อเนื่อง แต่การผสมผสานความเสี่ยงสูงของ Oracle + บริดจ์แบบครอสเชนก็พิสูจน์ให้เห็นถึงความปลอดภัยแล้ว แต่ก็ยังมีความเสี่ยงอยู่ การเสี่ยงกับชื่อเสียงอย่างต่อเนื่องหมายความว่าผลประโยชน์ในตลาดของผู้เข้าร่วมจะต้องสูงเพียงพอ ซึ่งมีความเกี่ยวข้องอย่างใกล้ชิดกับการพัฒนาตลาดของ API 3

ในที่สุด ตลาด Oracle ก็ไม่ใช่เรื่องง่ายที่จะแข่งขัน สาเหตุหลักก็คือสิ่งที่ Dapp แต่ละแห่งให้ความสำคัญมากที่สุดไม่ใช่แค่ความสามารถในการให้ข้อมูลเท่านั้น แต่ยังรวมถึงการวางตำแหน่งบุคคลที่สามของ Oracle เองด้วย ตอนนี้ API 3 ได้ทำลายจุดนี้ไปแล้ว แต่ Dapp เองก็สามารถเข้าร่วมการประมูลได้ ซึ่งหลีกเลี่ยงไม่ได้ที่จะทำให้ผู้ใช้กังวลว่าพวกเขาจะสมรู้ร่วมคิดหรือไม่ แม้ว่านั่นจะหมายถึงการพนันกับชื่อเสียงของ Dapp เองก็ตาม นอกจากนี้ แบรนด์เก่าๆ เช่น Chainlink ก็ไม่ใช่เรื่องที่เป็นไปไม่ได้ที่จะติดตาม และยังสามารถปล่อย OEV เพิ่มเติมเพื่อควบคุมตลาดต่อไปได้อีกด้วย

บทความนี้มีที่มาจากอินเทอร์เน็ต: การวิเคราะห์เชิงลึกของ API3 ซึ่งเป็นตัวทำลายระบบ Oracle Track ของ OVM

ต้นฉบับ|Odaily Planet Daily ผู้เขียน: jk เมื่อวันที่ 23 พฤษภาคม ตามเวลาท้องถิ่นในสหรัฐอเมริกา สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ได้อนุมัติกองทุน Ethereum ETF ทั้งหมดอย่างเป็นทางการ ซึ่งมอบโอกาสใหม่ให้กับนักลงทุนในการลงทุนใน Ethereum ผ่านช่องทางการเงินแบบดั้งเดิม การตัดสินใจครั้งนี้ถือเป็นการรับรองที่สำคัญของอุตสาหกรรมสกุลเงินดิจิทัล โดยกลายเป็นกองทุน Ethereum ETF สกุลเงินดิจิทัลลำดับที่สองที่ SEC อนุมัติ ต่อจากกองทุน Bitcoin ETF ที่เป็นตลาดซื้อขายล่วงหน้า โปรดทราบว่าแม้ว่ากองทุน Ethereum ETF ที่เป็นตลาดซื้อขายล่วงหน้าหลายกองทุนในรูปแบบ b-4 จำนวน 19 กองทุนจะได้รับการอนุมัติแล้ว ซึ่งรวมถึง BlackRock, Fidelity และ Grayscale แต่ผู้จัดทำกองทุน ETF ยังคงต้องใช้ใบแจ้งการลงทะเบียน S-1 ของตนให้มีผลบังคับใช้ก่อนจึงจะสามารถเริ่มซื้อขายได้อย่างเป็นทางการ SEC เพิ่งเริ่มหารือเกี่ยวกับแบบฟอร์ม S-1 กับผู้จัดทำกองทุน และอาจต้องใช้เวลาในการแก้ไขหลายครั้ง...