My XP

0

เข้าสู่ระบบ

ผู้เขียนต้นฉบับ: Crypto_Painter (X: @CryptoPainter_X)

เมื่อไม่นานนี้ ตลาดทั้งหมดเริ่มเกิดความตื่นตระหนก ซึ่งส่วนใหญ่เกี่ยวข้องกับตำแหน่งขายชอร์ตจำนวนมากของ CME ในฐานะนักลงทุนเก่าแก่ในวงการสกุลเงินดิจิทัล ฉันจำได้คร่าวๆ ว่าเมื่อ CME เปิดตัวการซื้อขาย BTC futures อย่างเป็นทางการ ตลาดกระทิงครั้งยิ่งใหญ่ก็สิ้นสุดลงในปี 2017!

ดังนั้นการศึกษาคำสั่งสั้นขนาดใหญ่เหล่านี้ใน CME จึงมีความสำคัญอย่างยิ่ง!

ประการแรก มาดูข้อมูลเบื้องต้น:

CME หมายถึง Chicago Mercantile Exchange ซึ่งเปิดตัวการซื้อขาย BTC futures เมื่อปลายปี 2017 โดยใช้รหัสสินค้า: [BTC 1!] ต่อมา สถาบันทุนและนักเทรดมืออาชีพจำนวนมากบน Wall Street เข้าสู่ตลาด BTC ซึ่งสร้างผลกระทบอย่างหนักต่อตลาดกระทิงที่กำลังดำเนินอยู่ ส่งผลให้ BTC เข้าสู่ตลาดหมีเป็นเวลา 4 ปี

เนื่องจากกองทุนแบบดั้งเดิมจำนวนมากขึ้นเรื่อยๆ เข้าสู่ตลาด BTC ผู้ค้าสถาบัน (กองทุนป้องกันความเสี่ยง) และผู้ซื้อขายมืออาชีพที่ CME ให้บริการเป็นหลักจึงเริ่มมีส่วนร่วมในการซื้อขาย BTC Futures มากขึ้นเรื่อยๆ

ในช่วงเวลานี้ ตำแหน่งฟิวเจอร์สของ CME เติบโตขึ้นเรื่อยๆ และเมื่อปีที่แล้ว CME แซงหน้า Binance จนกลายเป็นผู้นำในตลาดฟิวเจอร์ส BTC ได้สำเร็จ ณ ตอนนี้ จำนวน BTC futures ของ CME อยู่ที่ 150,800 BTC ซึ่งเทียบเท่ากับ US$10 พันล้าน คิดเป็น 28.75% ของตลาดการซื้อขาย BTC futures ทั้งหมด

ดังนั้น จึงไม่ใช่เรื่องเกินจริงที่จะกล่าวว่าตลาดฟิวเจอร์ส BTC ในปัจจุบันไม่ได้ถูกควบคุมโดยการแลกเปลี่ยนสกุลเงินดิจิทัลแบบดั้งเดิมและนักลงทุนรายย่อย แต่มี ตกไปอยู่ในมือของผู้ค้าสถาบันมืออาชีพในสหรัฐอเมริกา

เมื่อไม่นานนี้ ผู้คนจำนวนมากขึ้นเรื่อยๆ ค้นพบว่าตำแหน่งขายชอร์ตของ CME ไม่เพียงแต่เพิ่มขึ้นอย่างมีนัยสำคัญเท่านั้น แต่ยังทะลุระดับสูงสุดในประวัติศาสตร์และยังคงเพิ่มขึ้นอย่างต่อเนื่อง ขณะที่ฉันกำลังเขียนบทความนี้ สถานะการขายชอร์ตของ CME อยู่ที่ $5.8 พันล้านเหรียญสหรัฐ และแนวโน้มไม่ได้แสดงการชะลอตัวที่ชัดเจน

นี่หมายความว่าทุนชั้นนำของ Wall Street กำลังขายชอร์ต BTC ในระดับใหญ่และมองโลกในแง่ร้ายอย่างมากเกี่ยวกับผลงานในอนาคตของ BTC ในตลาดกระทิงนี้หรือไม่?

หากเราพิจารณาเฉพาะข้อมูลก็เป็นเช่นนั้นจริงๆ นอกจากนี้ BTC ไม่เคยประสบกับสถานการณ์ที่สามารถทะลุจุดสูงสุดในประวัติศาสตร์ในตลาดกระทิงและยังคงผันผวนนานกว่า 3 เดือน สัญญาณทั้งหมดบ่งชี้ว่ากองทุนใหญ่เหล่านี้อาจเดิมพันว่าตลาดกระทิง BTC รอบนี้จะน้อยกว่าที่คาดไว้มาก

เป็นอย่างนั้นจริงๆเหรอ?

ต่อไป ฉันจะอธิบายให้คุณฟังว่าตำแหน่งขายชอร์ตจำนวนมากเหล่านี้มาจากไหน เราควรกลัวหรือไม่ และสิ่งนี้ส่งผลกระทบต่อตลาดกระทิงอย่างไร

ประการแรก หากคุณตรวจสอบราคา CME บ่อยๆ คุณจะพบฟีเจอร์ที่น่าสนใจ: BTC 1! ราคาของคู่ซื้อขายฟิวเจอร์สนี้มักจะสูงกว่าราคาตลาดของ Coinbase อย่างน้อยสองสามร้อยดอลลาร์เสมอ ซึ่งเข้าใจได้ง่ายเนื่องจากฟิวเจอร์ส BTC ของ CME จะถูกส่งมอบเป็นรายเดือน ซึ่งเทียบเท่ากับ สัญญาสวอปของเดือนในการแลกเปลี่ยนสกุลเงินดิจิทัลแบบดั้งเดิม

ดังนั้น เมื่ออารมณ์ของตลาดเป็นขาขึ้น เราจะเห็นได้ว่าสัญญาสวอปมักจะมีเบี้ยประกันที่แตกต่างกัน ตัวอย่างเช่น เบี้ยประกันของสัญญาไตรมาสที่สองในตลาดขาขึ้นมักจะสูงมาก

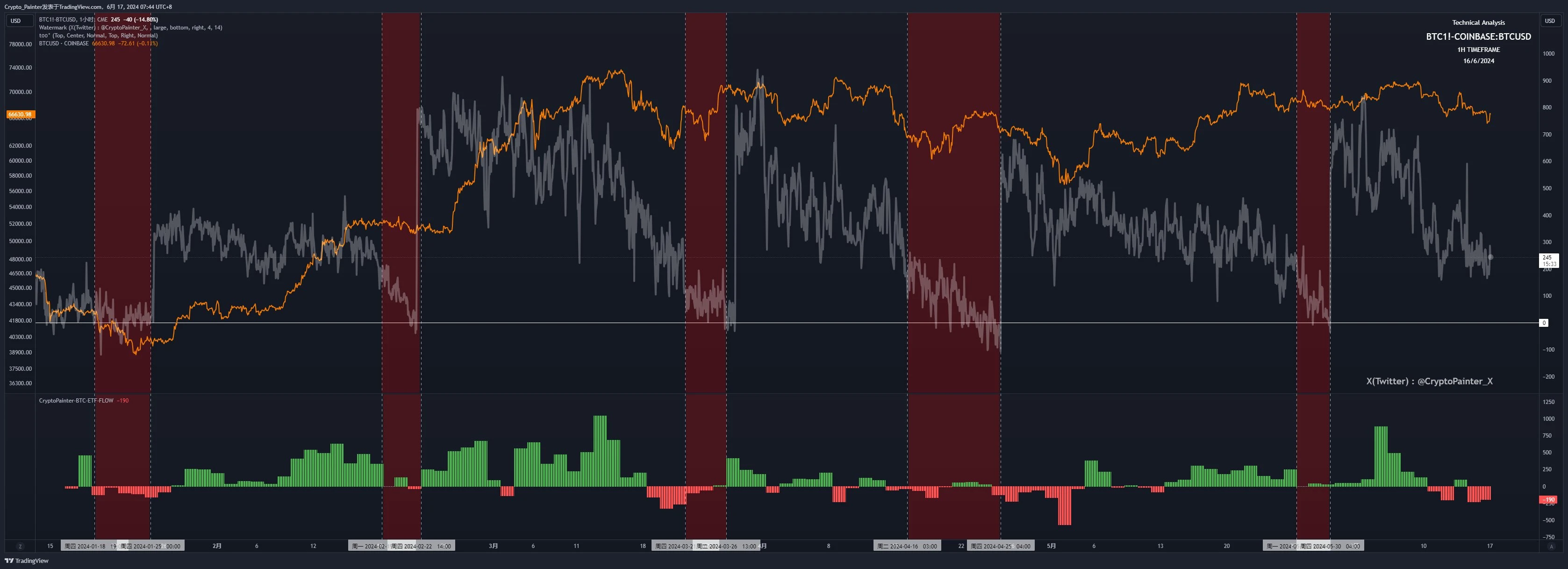

หากเราลบราคาจุดของ Coinbase ออกจากราคาฟิวเจอร์ส BTC ของ CME (ทั้งคู่เป็นคู่ USD) เราจะได้แผนภูมิต่อไปนี้:

เส้นโค้งสีส้มคือแนวโน้มราคา BTC ในระดับ 4 ชั่วโมง ในขณะที่เส้นโค้งสีเทาคือค่าพรีเมียมของราคาฟิวเจอร์ส CME เมื่อเทียบกับราคาสปอตของ CB

จะเห็นได้ชัดเจนว่า เบี้ยประกันฟิวเจอร์ส CME ผันผวนเป็นประจำตามการต่ออายุสัญญารายเดือน (เคลื่อนไหวโดยอัตโนมัติ ตำแหน่งในสัญญาเดือนถัดไป ซึ่งคล้ายกับค่าเบี้ยประกันสัญญาสวอปของตลาดแลกเปลี่ยนแบบดั้งเดิมในวงการสกุลเงินดิจิทัล โดยจะมีค่าเบี้ยประกันที่สูงขึ้นเมื่อสัญญาถูกสร้างขึ้น และเมื่อสัญญาใกล้จะหมดอายุ ค่าเบี้ยประกันจะค่อยๆ ปรับให้เรียบขึ้น

กฎข้อนี้เองที่ทำให้เราสามารถดำเนินการซื้อขายล่วงหน้าแบบซื้อขายล่วงหน้าได้ในระดับหนึ่ง ตัวอย่างเช่น เมื่อมีการสร้างสัญญารายไตรมาสของตลาดแลกเปลี่ยน CEX หากตลาดเพิ่งผ่านช่วงตลาดกระทิงและค่าพรีเมียมของตลาดถึง 2-3% เราก็สามารถถอนเงิน 2 ล้านเหรียญสหรัฐและซื้อสัญญาซื้อขายล่วงหน้าแบบซื้อขายล่วงหน้า 1 ล้านเหรียญสหรัฐตามลำดับ และเปิดคำสั่งขายสัญญารายไตรมาสมูลค่า 1 ล้านเหรียญสหรัฐในเวลาเดียวกัน

ในช่วงนี้ ไม่ว่าราคาจะผันผวนอย่างไร สถานะการขายชอร์ตก็แทบจะไม่ถูกขายออกไป ตราบใดที่เบี้ยประกันถูกปรับให้เรียบลงทีละน้อยก่อนวันหมดอายุของสัญญารายไตรมาส ก็สามารถรับผลตอบแทน 2% ที่มั่นคงที่ 20,000 ดอลลาร์สหรัฐ หรือ 20,000 ดอลลาร์สหรัฐ โดยไม่มีความเสี่ยง

อย่าประมาทกำไรเล็กน้อยนี้ สำหรับกองทุนขนาดใหญ่ นี่คือผลตอบแทนสูงโดยแทบไม่มีความเสี่ยง!

ในการคำนวณแบบง่ายๆ CME จะสร้างสัญญาใหม่เดือนละครั้งโดยเฉลี่ย ตั้งแต่ปี 2023 เป็นต้นมา เบี้ยประกันเฉลี่ยอยู่ที่ 1.2% เมื่อคำนึงถึงค่าธรรมเนียมการจัดการสำหรับการดำเนินการนี้ ให้คำนวณเป็น 1% ซึ่งหมายความว่ามีโอกาสทำกำไรแบบ 1% ที่ปราศจากความเสี่ยงคงที่ทุกเดือนตลอดทั้งปี

หากคำนวณ 12 ครั้งต่อปี ผลตอบแทนต่อปีที่ปราศจากความเสี่ยงจะอยู่ที่ประมาณ 12.7% ซึ่งสูงกว่าผลตอบแทนของกองทุนตลาดเงินส่วนใหญ่ในสหรัฐฯ อยู่แล้ว โดยไม่ต้องพูดถึงการรับดอกเบี้ยจากการฝากเงินในธนาคาร

ดังนั้นในปัจจุบันนี้ สัญญาซื้อขายล่วงหน้าของ CME เป็นสถานที่สำหรับการเก็งกำไรโดยธรรมชาติ แต่ก็ยังมีปัญหาอยู่ คือ สามารถเปิดสัญญาซื้อขายล่วงหน้าใน CME ได้ แต่สามารถซื้อสต็อคได้จากที่ไหน

CME ให้บริการสถาบันระดับมืออาชีพหรือกองทุนขนาดใหญ่ ลูกค้าเหล่านี้ไม่สามารถเปิดบัญชีแลกเปลี่ยน CEX และซื้อขายเหมือนกับเรา เงินของพวกเขาส่วนใหญ่ยังเป็นของ LP อีกด้วย พวกเขาจะต้องหาช่องทางที่สอดคล้องและถูกกฎหมายในการซื้อ BTC spot

บังเอิญจริงๆ! ETF จุดขายของ BTC ได้รับการอนุมัติแล้ว!

ณ จุดนี้ วงจรปิดจะเสร็จสมบูรณ์ กองทุนป้องกันความเสี่ยงหรือสถาบันต่างๆ จะซื้อ ETF หุ้นสหรัฐฯ ในปริมาณมาก และเปิดคำสั่งขายแบบเท่ากันใน CME โดยทำการเก็งกำไรคงที่ที่ปราศจากความเสี่ยงเดือนละครั้ง เพื่อให้ได้ผลตอบแทนคงที่อย่างน้อย 12.7% ต่อปี

ข้อโต้แย้งชุดนี้ฟังดูเป็นธรรมชาติและสมเหตุสมผลมาก แต่เราไม่สามารถพึ่งพาคำพูดเพียงอย่างเดียวได้ เราต้องตรวจสอบด้วยข้อมูลด้วย นักลงทุนสถาบันในสหรัฐอเมริกากำลังมีส่วนร่วมในการเก็งกำไรผ่าน ETF และ CME จริงหรือไม่

ดังแสดงด้านล่างนี้:

ฉันได้ทำเครื่องหมายไว้บนแผนภูมิช่วงที่เบี้ยประกันฟิวเจอร์ส CME ต่ำเป็นอย่างมากตั้งแต่ที่ ETF ได้รับการอนุมัติ และตัวบ่งชี้แผนภูมิย่อยด้านล่างนี้เป็นแผนภูมิแท่งของการไหลเข้าสุทธิของ ETF จุด BTC ที่ฉันเขียนขึ้นเอง

คุณสามารถเห็นได้ชัดเจนว่าเมื่อใดก็ตามที่เบี้ยประกันฟิวเจอร์ส CME เริ่มหดตัวอย่างมีนัยสำคัญและอยู่ต่ำกว่า $200 กระแสเงินเข้าสุทธิของ ETF ก็จะลดลงด้วยเช่นกัน เมื่อ CME สร้างสัญญาเดือนปัจจุบันใหม่ ETF จะเห็นเงินไหลเข้าสุทธิจำนวนมากในวันจันทร์แรกที่สัญญาใหม่เริ่มทำการซื้อขาย

สิ่งนี้สามารถอธิบายได้ในระดับหนึ่งว่าเงินไหลเข้าสุทธิของ ETF จำนวนมากไม่ได้ถูกนำไปใช้เพื่อซื้อ BTC เท่านั้น แต่ยังถูกนำไปใช้เพื่อป้องกันความเสี่ยงจากคำสั่งขายแบบมีค่าเบี้ยประกันสูงที่จะเปิดใน CME อีกด้วย

ในตอนนี้ คุณสามารถพลิกไปด้านบนและดูแผนภูมิข้อมูลที่นับตำแหน่งขายของฟิวเจอร์ส CME คุณจะพบว่า เวลาที่ตำแหน่งขายสั้นของ CME เริ่มพุ่งสูงขึ้นจริง ๆ ที่ 50% นั้นตรงกับหลังเดือนมกราคม 2024 พอดี

ETF จุด BTC จะเริ่มทำการซื้อขายอย่างเป็นทางการหลังเดือนมกราคม 2024!

ดังนั้นจากข้อมูลที่ไม่สมบูรณ์ข้างต้น เราสามารถสรุปผลการวิจัยได้ดังนี้:

1. มีแนวโน้มว่าตำแหน่งขายชอร์ตจำนวนมากของ CME จะถูกใช้เพื่อป้องกันความเสี่ยงของ ETF แบบสปอต ดังนั้นตำแหน่งขายชอร์ตสุทธิจริงน่าจะน้อยกว่า 1TP10.58 พันล้านในปัจจุบันมาก และเราไม่จำเป็นต้องตื่นตระหนกเพราะข้อมูลนี้

2. ETF ได้รับเงินไหลเข้าสุทธิ $15.1 พันล้านดอลลาร์สหรัฐ และมีความเป็นไปได้สูงที่เงินจำนวนมากอยู่ในสถานะป้องกันความเสี่ยง ซึ่งอธิบายได้ว่าเหตุใดเงินไหลเข้าสุทธิของ ETF ในหนึ่งวันสูงสุดเป็นอันดับสองในประวัติศาสตร์ ($886 ล้านดอลลาร์สหรัฐ) ในช่วงต้นเดือนมิถุนายน และเงินไหลเข้าสุทธิของ ETF ตลอดทั้งสัปดาห์จึงไม่ทำให้ราคา BTC พุ่งทะลุขึ้นอย่างมีนัยสำคัญ

3. แม้ว่าตำแหน่งขายของ CME จะสูงมาก แต่ก็ได้เพิ่มขึ้นอย่างมีนัยสำคัญแล้วก่อนที่ ETF จะได้รับการอนุมัติ ไม่มีการชำระบัญชีที่สำคัญในช่วงตลาดกระทิงในเวลาต่อมาจาก $40,000 เป็น $70,000 ซึ่งแสดงให้เห็นว่า น่าจะมีกองทุนหนึ่งในบรรดานักลงทุนสถาบันของสหรัฐฯ ที่มีแนวโน้มจะลบ BTC อย่างหนัก เราไม่ควรมองข้ามเรื่องนี้

4. เราจำเป็นต้องมีความเข้าใจใหม่เกี่ยวกับข้อมูลการไหลเข้าสุทธิรายวันของ ETF ผลกระทบของการไหลเข้าสุทธิต่อราคาตลาดอาจไม่จำเป็นต้องสัมพันธ์กันในเชิงบวก และอาจมีความสัมพันธ์เชิงลบด้วย (ETF ซื้อในปริมาณมาก ราคา BTC ลดลง)

5. พิจารณากรณีพิเศษ เมื่อค่าพรีเมียมฟิวเจอร์ส CME ถูกใช้โดยระบบการเก็งกำไรกลุ่มนี้ในวันหนึ่งในอนาคต และไม่มีพื้นที่สำหรับการเก็งกำไรที่อาจเกิดขึ้นได้ เราจะเห็น การลดลงอย่างมีนัยสำคัญในตำแหน่งขายชอร์ตของ CME ซึ่งสอดคล้องกับการไหลออกสุทธิจำนวนมากของ ETF หากเกิดเหตุการณ์ดังกล่าวขึ้น อย่าตกใจจนเกินไป นี่เป็นเพียงการถอนสภาพคล่องออกจากตลาด BTC เพื่อมองหาโอกาสการเก็งกำไรใหม่ๆ

6. ความคิดสุดท้ายคือ เบี้ยประกันในตลาดฟิวเจอร์สมาจากไหน? ขนแกะเป็นของแกะจริงหรือ? ฉันอาจทำการวิจัยใหม่เกี่ยวกับเรื่องนี้ในภายหลัง

ข้างต้นคือบทสรุปของการวิจัยนี้ ประเด็นนี้เน้นไปที่การวิจัยตลาดมากกว่าและไม่ได้ให้คำแนะนำที่ชัดเจน ดังนั้นจึงไม่สามารถช่วยการซื้อขายได้มากนัก อย่างไรก็ตาม ประเด็นนี้ยังคงมีประโยชน์อย่างมากในการทำความเข้าใจตรรกะของตลาด เมื่อฉันเห็นคำสั่งซื้อขายจำนวนมากใน CME ฉันก็รู้สึกกลัวเล็กน้อยและนึกถึงตลาดหมีขาลงในช่วงปี 2017 ถึง 2018 ด้วยซ้ำ...

ตลาดหมีนั้นน่ารังเกียจกว่าตลาดผันผวนในปัจจุบันมาก แต่โชคดีที่ในปัจจุบัน BTC ได้รับความนิยมจากนักลงทุนแบบดั้งเดิม พูดตรงๆ ก็คือกองทุนป้องกันความเสี่ยงเต็มใจที่จะเข้ามาในตลาดนี้เพื่อเก็งกำไร ซึ่งโดยพื้นฐานแล้วก็เป็นการยอมรับรูปแบบหนึ่ง แม้ว่าเราจะเป็นผู้ลงทุนรายย่อยก็ตาม ฮ่าๆ

สุดท้ายนี้ หากคุณมีข้อสงสัยเกี่ยวกับลักษณะพิเศษของตลาดกระทิงนี้ คุณสามารถอ่านการอภิปรายในคำพูดด้านล่างได้เช่นกัน ตลาดกระทิงครั้งนี้ซับซ้อนกว่าตลาดกระทิงครั้งก่อนหรือไม่? จะดีกว่าถ้าอ่านพร้อมบทความนี้!

เท่านี้ก็ขอบคุณที่อ่านนะคะ!

บทความนี้มีที่มาจากอินเทอร์เน็ต: การวิจัยเชิงลึก: ความสัมพันธ์อันละเอียดอ่อนระหว่าง BTC spot ETF และตำแหน่งขายชอร์ตจำนวนมากของ CME

ต้นฉบับ | Odaily Planet Daily Author | Asher เมื่อไม่นานนี้ ความผันผวนอย่างรุนแรงของราคา BTC ทำให้ altcoins ส่วนใหญ่ร่วงลงอย่างรวดเร็ว แต่ TON กลับพุ่งขึ้นสวนทางกับแนวโน้มและทะลุ $8 ในวันนี้ สร้างสถิติสูงสุดใหม่ ในขณะเดียวกัน โทเค็น NOT ของ Notcoin ซึ่งเป็นเกมยอดนิยมในระบบนิเวศ TON ก็ฟื้นตัวขึ้นอย่างมีนัยสำคัญหลังจากร่วงลงมาที่ $0.015 และราคาปัจจุบันอยู่ที่ $0.0184 หากสามารถทะลุระดับแนวต้าน $0.02 ถึง $0.021 ได้อย่างมีประสิทธิภาพ ก็คาดว่าจะแตะระดับสูงสุดในประวัติศาสตร์อีกครั้ง สำหรับผู้ที่พลาด Notcoin เกมระบบนิเวศ TON อย่าง Pixelverse ก็คุ้มค่าที่จะให้ความสนใจ ต่อไปนี้ Odaily Planet Daily จะแนะนำเหตุผลว่าทำไม Pixelverse จึงคุ้มค่าที่จะให้ความสนใจและแบ่งปัน…