My XP

0

Login

ผู้เขียนต้นฉบับ: โคบี้

ต้นฉบับแปล: TechFlow

โพสต์นี้จะพูดถึงหัวข้อการเปิดตัวโทเค็นใหม่ โดยมุ่งเน้นไปที่คำถามทั่วไปและความเข้าใจผิดเกี่ยวกับโทเค็นใหม่ในตลาด ซึ่งมักเรียกกันว่าโทเค็นที่มีการหมุนเวียนต่ำ FDV สูง

ก่อนที่ฉันจะเริ่ม – หากคุณสับสนกับสิ่งที่ฉันกำลังพูดในโพสต์นี้ ฉันเขียนบทความในปี 2021 ชื่อว่า มูลค่าตลาดและตำนานที่ถูกปลดล็อค นั่นอาจช่วยคุณได้

โปรดจำไว้เสมอว่า: ฉันไม่ใช่ที่ปรึกษาทางการเงิน ฉันเป็นมนุษย์ที่มีอคติและมีข้อบกพร่อง ฉันถูกชักจูง ฉันเป็นคนโง่ ฉันผ่านช่วงรุ่งโรจน์ทางจิตใจมาแล้วและอยู่ในช่วงบั้นปลายชีวิต ฉันพยายามหาเหตุผลให้กับทุกสิ่ง แต่ก็ประสบความสำเร็จเพียงเล็กน้อย ฉันเป็นผู้มีส่วนร่วมในอุตสาหกรรมคริปโต ซึ่งหมายความว่า IQ ของฉันอาจไม่ถึงสองหลักด้วยซ้ำ ฉันพยายามไม่เขียนเกี่ยวกับโทเค็นที่ฉันเป็นเจ้าของ แต่ฉันจะเปิดเผยสิ่งที่ฉันถือครองในบทความ พวกคุณได้ยินมาไหมว่า RoaringKitty กลับมาแล้วและปล่อยคลิป Avengers สุดเจ๋งจำนวน 50 คลิป เอาล่ะ เอาล่ะ มาเริ่มกันเลย

เมื่อฉันเขียน บทความนั้น เมื่อ 3 ปีก่อน ฉันคิดว่านั่นคงเป็นครั้งสุดท้ายที่ฉันจะพูดคุยเกี่ยวกับเกมการหมุนเวียน FDV และมูลค่าตลาด บางทีฉันอาจจะไร้เดียงสา คิดว่าผู้เข้าร่วมตลาดจะเข้าใจเกี่ยวกับพลวัตที่สำคัญเหล่านี้มากขึ้น

อย่างไรก็ตาม ความเป็นจริงก็คือ พวกเขาเลือกโทเค็นใหม่เหล่านี้ว่าเป็น “โทเค็นถือครองระยะยาวที่ดีที่สุด” เนื่องจาก “ล็อคไว้หนึ่งปี” และเหตุผลใหม่ๆ อื่นๆ เช่น แผนภูมิของเหรียญใหม่ ความเข้มข้นของความสนใจในเหรียญใหม่ เป็นต้น

ยิ่งไปกว่านั้น ผู้เข้าร่วมตลาดรายอื่น ๆ ก็มีความเข้าใจเกี่ยวกับพลวัตเหล่านี้มากขึ้น ทีมงาน ตลาดแลกเปลี่ยน ผู้สร้างตลาด และนักการเงินต่างก็ปรับตัวให้เข้ากับกลไกตลาดเหล่านี้ โดยมักจะใช้ประโยชน์จากกลไกเหล่านี้อย่างคุ้มค่า

ดังนั้น ในความคิดของฉัน การเปิดตัวโทเค็นใหม่ๆ ส่วนใหญ่ในตลาดปัจจุบันนั้นไม่สามารถลงทุนได้ และผู้เข้าร่วมตลาดก็มีความเข้าใจเกี่ยวกับปัญหาเหล่านี้ที่ยังไม่ครบถ้วน และพวกเขาส่วนใหญ่มักจะใช้เวลาไปกับการตำหนิอาการผิวเผินของปัญหา

ในชุดบทความที่หลากหลายนี้ ฉันจะสำรวจปัญหาบางประการในตลาดการเปิดตัวโทเค็นใหม่ในปัจจุบัน และหารือว่าเหตุใดฉันจึงมักจะเลือกที่จะหลีกเลี่ยงการเปิดตัวโทเค็นใหม่โดยสิ้นเชิง เว้นแต่คุณจะรู้ว่าคุณกำลังทำอะไรอยู่ และเต็มใจที่จะทำการวิจัยและวิเคราะห์อย่างเพียงพอ

ในตลาดยุคใหม่ การ "ค้นพบราคา" ของสินทรัพย์เกือบทั้งหมดเกิดขึ้นนอกตลาด โดยราคาเหล่านี้ถูกแบ่งแยกออกไปเป็นการส่วนตัวนานก่อนที่โทเค็นจะมีอยู่จริง เนื่องจากพลวัตของตลาดส่วนตัว การค้นพบราคาจำนวนมากจึงเกินจริง

หากมองย้อนกลับไปในปี 2024 ผู้คนต่างคิดถึงยุค ICO (Initial Coin Offerings) เมื่อพิจารณาถึงความแตกต่างของโอกาสต่างๆ ระหว่างตอนนั้นกับตอนนี้ ก็ยากที่จะไม่เห็นด้วยกับสิ่งเหล่านี้ได้ เพราะในบางแง่ ยุค ICO นั้นยุติธรรมกว่าพลวัตของตลาดในปัจจุบันมาก

เพื่อไม่ให้เข้าใจผิด ฉันต้องเน้นย้ำว่า ICO ก็มีข้อเสียอยู่ไม่น้อย การมองย้อนกลับไปที่ ICO ที่ประสบความสำเร็จนั้นเป็นเรื่องง่าย แต่มีโครงการหลายร้อยโครงการที่ระดมทุนได้แปดหลักแล้วก็หายไปหรือล่มสลายไปอย่างช้าๆ (นอกจากนี้ ICO อาจผิดกฎหมายในเขตอำนาจศาลหลักๆ ส่วนใหญ่)

นักลงทุนรายย่อยเสียเงินไปหลายร้อยล้านดอลลาร์ในการลงทุนในโครงการที่ไม่สมเหตุสมผลและไร้ประโยชน์ แต่ก็สามารถระดมเงินได้เพราะกระแส ICO

แม้แต่ผู้ที่ประสบความสำเร็จ ICO ของพวกเขาก็ทำให้ผู้ลงทุนต้องสูญเสีย โทเค็นของบริษัทที่ประสบความสำเร็จจำนวนมากกลับกลายเป็นของไร้ค่า ในขณะที่บริษัทเหล่านั้นสร้างรายได้โดยไม่เจือจางในกระบวนการนี้ และค่อยๆ ละเลยการมีอยู่ของโทเค็นเหล่านี้

(เหตุการณ์นี้เกิดขึ้นกับ ICO ของ Binance ด้วย — นักลงทุนระดมทุนได้ $15 ล้านเพื่อสร้าง Binance แต่ไม่ได้รับส่วนแบ่งใน Binance เลย แน่นอนว่านักลงทุนที่เข้าร่วม ICO ของ Binance จะไม่บ่นอีกต่อไปแล้วว่าราคาต่อ BNB อยู่ที่ $0.15 ซึ่งทำให้เป็นหนึ่งใน ICO ที่มีผลงานดีที่สุดในประวัติศาสตร์)

โอเค เรารู้ว่า ICO นั้นมีข้อเสีย แต่ก็มีข้อดีบางประการที่สามารถแสดงให้เห็นได้ง่ายกว่า

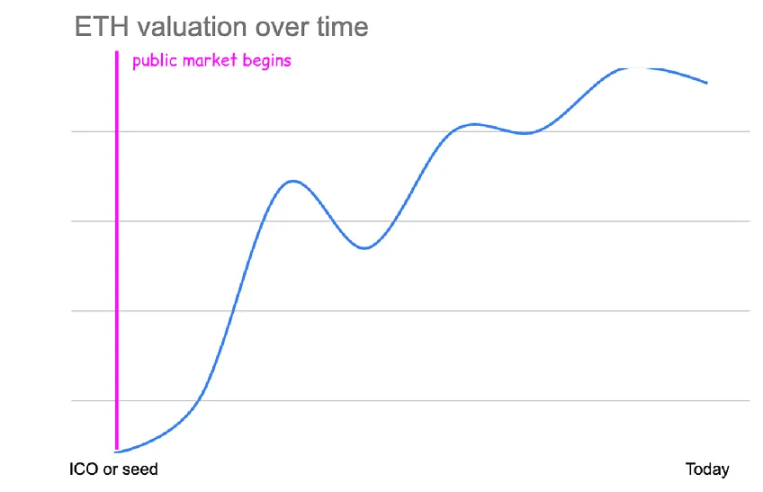

Ethereum ระดมทุนได้ $16 ล้านเหรียญใน ICO โดยขาย 83% ของอุปทานในขณะนั้น (60 ล้าน ETH) ที่ราคา $0.31 ต่อ ETH

การประเมินมูลค่าที่แท้จริงของการขายโทเค็นสาธารณะครั้งนี้คือประมาณ $26 ล้าน (จะซับซ้อนกว่าเล็กน้อยเมื่อพิจารณาถึงการขุดและการออกสเตคกิ้ง แต่ก็แค่นั้นแหละ)

นักลงทุนที่ซื้อ ETH ICO จะได้รับผลตอบแทนประมาณ 10,000 เท่าเป็นดอลลาร์สหรัฐ (ประมาณ 70 เท่าเป็น Bitcoin) ในราคาปัจจุบัน

หากคุณพลาด ICO ของ ETH ราคาซื้อ ETH ที่ถูกที่สุดในตลาดคือ $0.433 ในเดือนตุลาคม 2015 ซึ่งสูงกว่าราคาขายสาธารณะเพียง 1.5 เท่า ในเวลานั้น Ethereum มีมูลค่าอยู่ที่ประมาณ $35 ล้าน

แม้ว่าจะแทบเป็นไปไม่ได้เลยที่จะหาการประเมินมูลค่า $26M ที่คล้ายคลึงกันบน Ethereum ในการลงทุนสกุลเงินดิจิทัลในตอนนี้ หรือแม้แต่รอบเริ่มต้นของแนวคิดที่โง่เขลาที่สุด ประเด็นก็คือการค้นพบราคาและการเพิ่มขึ้นนั้นเปิดกว้างสำหรับผู้เข้าร่วมทุกคน

การค้นพบราคาตั้งแต่ $26 ล้านถึง $350 พันล้านเกิดขึ้นในตลาดเปิด และผู้คนทั่วไปสามารถเข้าร่วมได้ ไม่มีรอบ KOL ไม่มีกำหนดการปลดล็อกและการให้สิทธิ์ และการซื้อในราคาที่ถูกที่สุดในตลาดก็ใกล้เคียงกับผลตอบแทนจากการซื้อ ICO มาก

หลังจากหน่วยงานกำกับดูแลระดับโลกบังคับใช้กฎหมายต่อต้าน ICO ผู้ที่ออกโทเค็นเข้ารหัสก็หยุดระดมทุนจากสาธารณะและหันไปหาแหล่งเงินทุนจากบริษัทเงินร่วมลงทุนแทน

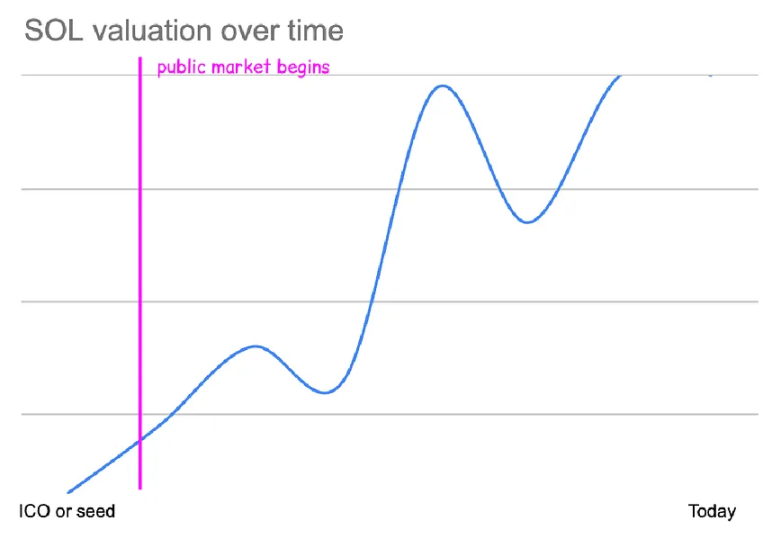

หากคุณเปรียบเทียบรอบการระดมทุนเริ่มแรกของ Solana กับ ICO ของ Ethereum ในปี 2018 จะเห็นได้ว่ามีความแตกต่างที่น่าสนใจบางประการ

Solana ระดมทุนได้ประมาณ $3.2 ล้านในรอบนี้ โดยขายอุปทานได้ประมาณ 15% ในราคา $0.04 ต่อ SOL ในขณะนั้น การประเมินมูลค่าที่แท้จริงของรอบนี้คือประมาณ $20 ล้าน ซึ่งใกล้เคียงกับการประเมินมูลค่าของ ETH ICO

นักลงทุนที่ซื้อในรอบ Seed ของ SOL จะได้รับผลตอบแทนประมาณ 4,000 เท่าของมูลค่าดอลลาร์สหรัฐในราคาปัจจุบัน (ผลตอบแทนจริงอาจสูงกว่านี้ เนื่องจากผลตอบแทนจากการเดิมพันรายปี)

หากคุณไม่สามารถเข้าร่วมในรอบการระดมทุนจำกัดได้ ราคาซื้อ SOL ที่ถูกที่สุดในตลาดคือ $0.50 ในเดือนพฤษภาคม 2020 ซึ่งสูงกว่ารอบเริ่มต้นประมาณ 12 เท่า

การซื้อในราคาถูกที่สุดในตลาดให้ผลตอบแทนประมาณ 300 เท่า ในเวลานั้น Solana มีมูลค่าประมาณ $240M โดยมีปริมาณการหมุนเวียนน้อยกว่า 5% จริงๆ แล้ว Solana มีปริมาณการหมุนเวียนต่ำเพียงประมาณ 10 เดือนเท่านั้น ซึ่งปลดล็อกได้อย่างรวดเร็วจากการหมุนเวียนเพียงเล็กน้อย โดยโทเค็นส่วนใหญ่ปลดล็อกพร้อมกันทั้งหมดในเดือนมกราคม 2021

รอบสิทธิพิเศษเบื้องต้นไม่กี่รอบทำให้ผู้ลงทุนสามารถคว้าราคา Solana ที่เพิ่มขึ้น 10 เท่าได้อย่างมีประสิทธิผล ($0.04 → $0.5)

(Solana ยังได้ทำการระดมทุนแบบมีสิทธิพิเศษ/แบบส่วนตัวอีกหลายรอบด้วยมูลค่าประมาณ $0.20 USD นอกจากนี้ยังมีการขายโทเค็นสาธารณะแบบจำกัด "แบบการประมูล" บน CoinList ซึ่งเท่าที่ฉันจำได้นั้นมีมูลค่า $0.20 USD เช่นกัน)

Solana เปิดตัวในปี 2020 เกือบจะตรงกับจุดต่ำสุดของราคา BTC และ ETH พอดีหลังจากที่เกิดวิกฤต COVID-19 การปลดล็อกครั้งใหญ่เกิดขึ้นพร้อมกับคลื่นลูกใหม่ของผู้ใช้ที่เข้ามาสู่วงการคริปโต รูปแบบนี้ประสบความสำเร็จกับโทเค็นต่างๆ โดยปรากฏการณ์ "การปลดล็อกแบบกระทิง" ส่งผลให้มูลค่าตลาดส่วนตัวเพิ่มขึ้นอย่างมาก

ทั้ง ETH และ SOL มีมูลค่าการขายเริ่มต้นอยู่ที่ประมาณ $20 ล้านดอลลาร์สหรัฐ ภายในปี 2021 รอบการลงทุนเริ่มต้นมีการแข่งขันกันสูง โดย VC รายใหญ่มักจะเข้าร่วมการประมูลกัน ราคารอบการลงทุนเริ่มต้นสูงถึงหลายร้อยล้านดอลลาร์สหรัฐ

(ฉันจำได้ว่าครั้งแรกที่ได้รับคำแนะนำให้ลงทุนในรอบ Seed Round จำนวน $100 ล้าน ฉันปฏิเสธด้วยความรังเกียจ ต่อมา โปรเจ็กต์ดังกล่าวเปิดตัวด้วยมูลค่า FDV ที่ $4 พันล้าน และฉันพลาดผลตอบแทน 40 เท่า หลังจากเรียนรู้จากบทเรียนนั้นแล้ว ฉันจึงซื้อโปรเจ็กต์รอบ Seed Round $100 ล้านถัดไป ผลก็คือโปรเจ็กต์ล้มเหลว โปรเจ็กต์นั้นกลายเป็นศูนย์ และไม่สามารถใช้งานได้อีกต่อไป)

ในขณะที่การประเมินมูลค่าตลาดเอกชนพุ่งสูงขึ้น ผู้ค้าคริปโตในตลาดที่มีสภาพคล่องอ้างว่า "FDV เป็นเรื่องตลก" และแผนภูมิทั้งหมดแทบจะเป็นสีเขียว

Axie Infinity มีมูลค่าถึง ~$50 พันล้านเหรียญ โดยมีโทเค็นหมุนเวียนอยู่เพียง ~20% FileCoin มี FDV ถึง ~$475 พันล้านเหรียญ แต่มีมูลค่าตลาดเพียง $12 พันล้านเหรียญ การเพิ่มขึ้นของอุปทานสำหรับโทเค็น FDV สูงถูกบดบังด้วยการไหลเข้าของผู้เข้าใหม่

เนื่องจากการประเมินมูลค่าที่เจือจางเต็มที่มีจำนวนที่มากขึ้น บริษัทเงินร่วมลงทุนจึงเต็มใจที่จะจ่ายในราคาการลงทุนรอบเอกชนที่สูงขึ้น – หากการประเมินมูลค่าธุรกรรมของโครงการนี้คือ $15 พันล้าน การเสนอราคา $300 ล้านสำหรับโครงการนี้จึงถือว่าโอเค และความเสี่ยงในการพลาดโอกาสก็มีมากขึ้น!

แน่นอนว่าผู้ก่อตั้งยินดีที่จะรับข้อเสนอเหล่านี้ พวกเขาสามารถระดมทุนได้มากขึ้นในขณะที่แจกโทเค็นน้อยลง ก่อนหน้านี้ พวกเขาต้องขายโทเค็น 10% ในราคา $20 ล้านเพื่อระดมทุน $2 ล้าน ตอนนี้ พวกเขาสามารถขาย 1% เพื่อระดมทุน $2 ล้านและเก็บโทเค็นส่วนเกินไว้เป็นแรงจูงใจ ชุมชน หรือ (…เซอร์ไพรส์!) ตัวเอง

หาก VC ที่มีชื่อเสียงระดมทุนโครงการที่มีแนวโน้มดีด้วยมูลค่า $100M VC ที่ไม่ค่อยได้รับการยอมรับจำนวนมากจะพยายามทำตาม หากการระดมทุนรอบล่าสุดของโครงการมีมูลค่า $100M VC ผู้ติดตามเหล่านี้ที่ไม่มีแนวคิดการลงทุนที่ชัดเจนจะระดมทุนรอบใหม่โดยเร็วที่สุดด้วยมูลค่า $300M-500M ราคาเข้าที่แย่กว่าเล็กน้อยไม่มีความสำคัญสำหรับพวกเขา เนื่องจากโครงการเหล่านี้ซื้อขายกันด้วยมูลค่าหลายพันล้านดอลลาร์อยู่แล้ว

ผู้ก่อตั้งสามารถทำข้อตกลงเหล่านี้ได้อย่างง่ายดาย หากไม่มีแรงผลักดันจากตลาด ความมั่งคั่งส่วนบุคคลของพวกเขาก็จะเพิ่มสูงขึ้น และจะมีการเพิ่มสมาชิกในทีมคนใหม่เข้ามาเพื่อช่วยให้ผลิตภัณฑ์ของพวกเขาประสบความสำเร็จ แน่นอนว่าสมาชิกในทีมส่วนใหญ่เหล่านี้กลายเป็นคนที่มีผลลบสุทธิ แต่ผู้ก่อตั้งยังไม่ทราบเรื่องนี้ในขณะนั้น

ผ่านโมเดลนี้ การค้นพบมูลค่าและราคาจะถูกแบ่งอย่างเป็นส่วนตัวมากขึ้นตามกาลเวลา

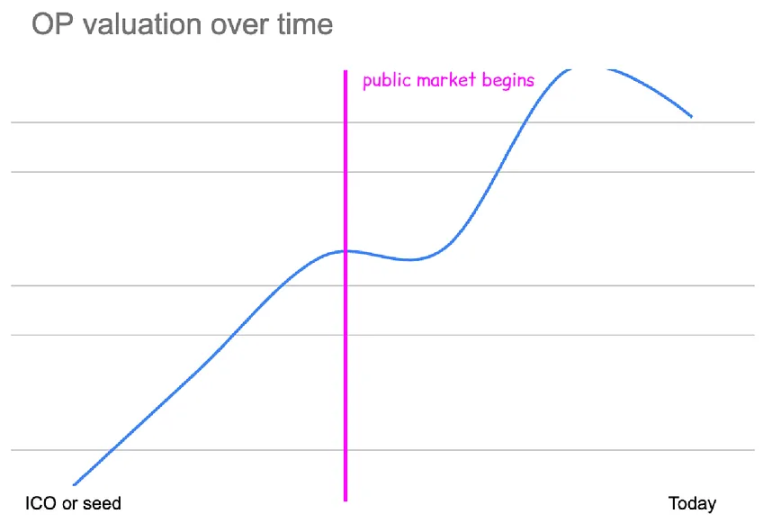

หากเราเปรียบเทียบตัวอย่างของ Ethereum และ Solana ที่กล่าวไว้ก่อนหน้านี้กับโปรเจกต์ที่เปิดตัวในช่วงไม่กี่ปีที่ผ่านมา ฉันจะเลือกโปรเจกต์ที่เปรียบเทียบได้สองโปรเจกต์คือ Optimism และ Starknet

พิจารณาค่าเมตริกต่อไปนี้: การประเมินมูลค่าการขายเริ่มต้น การประเมินมูลค่าต่ำสุดในตลาด เปอร์เซ็นต์ของมูลค่าลอยตัวในขณะนั้น ผลตอบแทนจากตลาดเทียบกับผลตอบแทนส่วนตัว

มูลค่า ICO ของ ETH: $26 ล้าน

มูลค่าตลาด ETH ต่ำที่สุด: $35 ล้าน FDV

วันที่ประเมินมูลค่าตลาดต่ำ: ตุลาคม 2558

อุปทานหมุนเวียนในขณะนั้น: 100% ของอุปทานในตลาด – มูลค่าตลาด $35M

ผลตอบแทนการขายต่อสาธารณะ: 10,000x

ผลตอบแทนจากตลาด: 7,500x

การประเมินมูลค่ารอบ SOL Seed: $20 ล้าน

มูลค่าตลาดขั้นต่ำของ SOL: $240 ล้าน FDV

วันที่ประเมินมูลค่าต่ำสุดของตลาด: พฤษภาคม 2020

อุปทานหมุนเวียน ณ เวลานั้น: 2% ของอุปทานในตลาด – มูลค่าตลาด $4M

รอบการคืนทุน: 4,000 ครั้ง

ผลตอบแทนตลาด: 300 เท่า

การประเมินมูลค่ารอบ Seed ของ OP: $60 ล้าน

การประเมินมูลค่าตลาดขั้นต่ำของ OP: $1.7 พันล้าน FDV

วันที่ประเมินมูลค่าต่ำสุดของตลาด: มิถุนายน 2022

ปริมาณอุปทานหมุนเวียนในขณะนั้น: 6% ของปริมาณอุปทานในตลาด – มูลค่าตลาด $95M

รอบการคืนทุน: 183 ครั้ง

ผลตอบแทนตลาด: 6 เท่า

การประเมินมูลค่ารอบ Seed ของ STRK: $80 ล้าน

การประเมินมูลค่าขั้นต่ำของตลาด STRKs: $11 พันล้าน FDV

วันที่ประเมินมูลค่าตลาดต่ำสุด: วันนี้

ปริมาณอุปทานหมุนเวียนในขณะนั้น: 7.5% ของอุปทานในตลาด – มูลค่าตลาด $800 ล้าน

รอบการกลับตัวของเมล็ดพันธุ์: 138 ครั้ง

ผลตอบแทนจากตลาด: ไม่มี

หากพิจารณาจากตัวชี้วัดเหล่านี้ จะพบสิ่งที่ชัดเจนบางประการ ประการแรก การประเมินมูลค่าเมล็ดพันธุ์เพิ่มขึ้นอย่างมากเมื่อเวลาผ่านไป

การประเมินมูลค่า ICO ของ Ethereum อยู่ที่ประมาณ $26 ล้าน

การประเมินมูลค่ารอบเมล็ดพันธุ์ของ Solanas อยู่ที่ประมาณ $20 ล้าน FDV

การประเมินมูลค่ารอบเริ่มต้นของการมองในแง่ดีอยู่ที่ประมาณ $60 ล้าน FDV

การประเมินมูลค่ารอบเริ่มต้นของ StarkNets อยู่ที่ประมาณ $80 ล้าน FDV

ปัจจุบัน จำนวนเงินทุนรอบเริ่มต้นสำหรับโครงการที่คล้ายกันเกิน 100 ล้านดอลลาร์สหรัฐ FDV แล้ว

เมื่อมูลค่าของเมล็ดพันธุ์เพิ่มขึ้น ทีมงานสามารถเก็บเกี่ยวผลประโยชน์หลายต่อนี้ได้ เนื่องจากพวกเขายังคงเป็นเจ้าของอุปทานทั้งหมดจนกว่าจะถึงรอบแรกของการระดมทุน หาก StarkNet มีมูลค่าเท่ากับ Ethereum นักลงทุนเริ่มต้นจะยังคงมีผลตอบแทนทางการเงินที่แย่กว่า เนื่องจากราคาเข้าเริ่มต้นของพวกเขาสูงกว่า 4 เท่า

จริงๆ แล้ว ฉันคิดว่ามันก็ยอมรับได้นะ

ฉันคิดว่าเป็นเรื่องสมเหตุสมผลที่จะสันนิษฐานว่าเมื่อสกุลเงินดิจิทัลได้รับความนิยมและผลตอบแทนทางการเงินของ Bitcoin และ Ethereum พิสูจน์คุณค่าของมันเมื่อเวลาผ่านไป ผู้ก่อตั้งจะมีทางเลือกในการระดมทุนที่ดีขึ้น ความต้องการการลงทุนในสกุลเงินดิจิทัลในระยะเริ่มต้นนั้นมีมากจนราคาจะปรับตัวตามธรรมชาติ

แต่แนวโน้มที่ชัดเจนที่สุดจากข้อมูลข้างต้นคือความแตกต่างอย่างมากระหว่างผลตอบแทนทางการเงินในตลาดสาธารณะและในตลาดเอกชน

ผลตอบแทน ICO ของ Ethereum สูงกว่าที่มีอยู่ในตลาดถึง 1.5 เท่า

ผลตอบแทนรอบเมล็ดพันธุ์ของ Solana สูงกว่าที่มีอยู่ในตลาดถึง 10 เท่า

ผลตอบแทนรอบเมล็ดพันธุ์ของ OP สูงกว่าที่มีอยู่ในตลาดถึง 30 เท่า

ผลตอบแทนจากรอบเริ่มต้นของ STRK สูงอย่างไม่สิ้นสุด เนื่องจากราคาปัจจุบันเป็นราคาที่ต่ำที่สุดที่ STRK เคยเห็นมา ซึ่งหมายความว่าผู้ซื้อในตลาดสาธารณะทั้งหมดสูญเสียเงิน แต่ผลตอบแทนจากรอบเริ่มต้นนั้นอยู่ที่ 138 เท่า

อย่างที่คุณเห็น กำไรเริ่มมีการแบ่งปันกันแบบส่วนตัวมากขึ้น

เพื่อให้เห็นภาพนี้ ลองพิจารณาการระดมทุนส่วนตัวสำหรับโทเค็นที่ฉันพูดถึงก่อนหน้านี้:

Ethereum มี ICO หนึ่งครั้งที่ขายโทเค็นจำนวน 80% และไม่มีรอบการระดมทุนอื่น ๆ

รอบเริ่มต้นของ Solana ขายโทเค็นได้ 15% พร้อมกับรอบส่วนตัวอื่นๆ อีกไม่กี่รอบที่ได้ถึง ~$80M FDV ก่อน TGE

OP มีการประเมินมูลค่ารอบเริ่มต้นอยู่ที่ประมาณ $60 ล้าน รองลงมาคือการระดมทุนแบบส่วนตัวประมาณ $300 ล้าน และประมาณ $1.5 พันล้าน FDV ก่อน TGE

มูลค่าการระดมทุนรอบ Seed ของ STRK อยู่ที่ $80 ล้าน FDV และยังมีรอบการระดมทุนอีกประมาณ $240 ล้าน FDV ประมาณ $1 พันล้าน FDV และประมาณ $8 พันล้าน FDV ก่อน TGE

หากคุณลองนึกภาพแผนภูมิราคาของสินทรัพย์แต่ละรายการ และพยายามนึกภาพราคาตลาดส่วนตัวบนแผนภูมิไปพร้อมๆ กัน (การประเมินค่าจะแสดงตามมาตราส่วนลอการิทึม)

แผนภูมิทั้งหมดเริ่มต้นที่จุดเดียวกันโดยประมาณ (ช่วง $2-8 พันล้าน) แต่ตลาดเอกชนกำลังจับจ้องแนวโน้มขาขึ้นอยู่เรื่อยๆ

ปัจจุบัน OP และ STRK มีมูลค่าตลาดที่ใกล้เคียงกัน ($11 พันล้าน) แต่ OP ต้องเติบโต 6 เท่าในตลาดสาธารณะเพื่อไปถึง $11 พันล้าน ขณะที่ STRK ลดลง 50% เพื่อไปถึงจุดนี้

หากต้องการเข้าถึง $11 พันล้าน SOL จะต้องเพิ่มขึ้น 50 เท่าในตลาดเปิด และ Ethereum จะต้องบรรลุผลตอบแทนในตลาดเปิดที่ 450 เท่า

โอกาสในการลงทุนโทเค็นสกุลเงินดิจิทัลเช่น Ethereum ICO ยังคงพบเห็นได้ทั่วไป แต่ในปัจจุบันเกือบทั้งหมดถูกครอบงำโดยตลาดเอกชน

เป็นความคาดหวังที่ไม่สมเหตุสมผลที่จะคาดหวังว่า FDV ที่ออกจะตรงกับ FDV ที่ออกเมื่อ 4 ปีที่แล้ว

มูลค่าการลงทุนในพื้นที่ดังกล่าวเติบโตขึ้น 100 เท่า อุปทานของสกุลเงินดิจิทัลที่มีเสถียรภาพเติบโตขึ้น 100 เท่า ความต้องการโทเค็นเข้ารหัสใหม่ที่มีคุณภาพเติบโตขึ้น 100 เท่า เป็นต้น โทเค็นใหม่จะถูกออกในราคาที่สูงขึ้นเนื่องจากความต้องการของตลาดสูงขึ้นและโครงการที่เปรียบเทียบได้มีมูลค่าสูงขึ้นมาก

เมื่อพิจารณา FDV ควรพิจารณาว่าราคานั้นสอดคล้องกับตลาดส่วนที่เหลือหรือไม่

FDV ที่ออกโดย Solana มีมูลค่าประมาณ $500 ล้าน

ในเวลานั้น การประเมินมูลค่าของ Solana จัดให้อยู่ใน 25 สกุลเงินดิจิทัลยอดนิยม

มูลค่าของมันเทียบเท่ากับ 1/4 ของการประเมินมูลค่าของ BNB ซึ่งอยู่ในอันดับ 10 สกุลเงินดิจิทัลชั้นนำในขณะนั้น

เปิดตัวเมื่อ Ethereum อยู่ที่ $150 ต่อ ETH

เปิดตัวเมื่ออัตราส่วน ETHBTC อยู่ที่ 0.02

ฉันใช้อัตราส่วน ETHBTC ที่นี่เพื่อแสดงความเชื่อมั่นของตลาดและความต้องการ Ethereum และทฤษฎีโซ่สัญญาอัจฉริยะ ซึ่งทั้งสองอย่างอยู่ในระดับต่ำสุดในประวัติศาสตร์ มีความคลางแคลงใจมากขึ้นเกี่ยวกับ alt L1 ที่จะมาแทนที่ Ethereum มีชุด ETH killer ที่ไม่ประสบความสำเร็จ

นับแต่นั้นมา ETH ก็เพิ่มขึ้น 20 เท่า, BTC เพิ่มขึ้น 10 เท่า, SOL เพิ่มขึ้น 138 เท่า, ตลาดโดยรวมเพิ่มขึ้นอย่างรวดเร็ว และความเชื่อมั่นในสมาร์ทคอนแทรคเชนในฐานะทางเลือกแทน Ethereum ก็เพิ่มสูงสุดเป็นประวัติการณ์

วันนี้:

สกุลเงินดิจิทัล 25 อันดับแรกจะมีมูลค่าตลาดเกิน $5 พันล้าน สูงกว่าตอนที่ Solana เปิดตัวประมาณ 10 เท่า

1/4 ของการประเมินมูลค่าของ BNB ในปัจจุบันมีมูลค่าตลาดอยู่ที่ประมาณ $9 พันล้าน สูงกว่าตอนที่ Solana เปิดตัวประมาณ 20 เท่า

ETH อยู่ที่ $3,100 สูงกว่าตอนที่ Solana เปิดตัวประมาณ 20 เท่า

อัตราส่วน ETHBTC อยู่ที่ 0.046 สูงกว่าตอนที่ Solana เปิดตัวถึง 2 เท่า

หาก Solana เปิดตัวในวันนี้ และใช้ค่าเมตริกที่เปรียบเทียบได้นี้เป็นตัวแทนของความต้องการ FDV เมื่อเปิดตัวน่าจะอยู่ที่ประมาณ $10B และนี่อาจเป็นการประมาณค่าต่ำเกินไปด้วยซ้ำ เพราะพร็อกซีเหล่านี้ไม่ได้คำนึงถึงความนิยมของ alt L1

ในทำนองเดียวกันเมื่อ Avalanche เปิดตัวในเดือนกันยายน 2020:

FDV ของ Avalanches มีมูลค่าประมาณ $2.2 พันล้าน

ในเวลานั้น AVA จัดอันดับให้อยู่ในกลุ่มสกุลเงินดิจิทัล 15 อันดับแรก

มูลค่าของมันเทียบเท่ากับ 1/2 ของการประเมินมูลค่าของ BNB ซึ่งอยู่ในอันดับ 5 อันดับแรกของสกุลเงินดิจิทัลในขณะนั้น

เปิดตัวเมื่อ Ethereum อยู่ที่ $350 ต่อ ETH

เปิดตัวเมื่ออัตราส่วน ETHBTC อยู่ที่ประมาณ 0.03

การคำนวณ FDV ใหม่โดยใช้ราคาปัจจุบัน การออก Avalanches จะมีมูลค่า $15-20 พันล้าน

อีกวิธีหนึ่งคือคิดถึงการประเมินมูลค่าต่ำของ Solana ที่จุดต่ำสุดในปี 2022 ซึ่งเป็นหลังจากที่ FTX ล่มสลายและความเชื่อมั่นของนักลงทุนลดลง

Solana กำลังซื้อขายที่มูลค่าขั้นต่ำประมาณ $5 พันล้านในตลาดที่ตกต่ำอย่างรุนแรง มูลค่านี้ถือเป็นโอกาสการลงทุนที่มีสภาพคล่องที่ดีที่สุดครั้งหนึ่งในช่วงไม่กี่ปีที่ผ่านมา และสามารถทำได้สำเร็จก็ต่อเมื่อไม่มีการฉ้อโกงและการกู้ยืมเงินจากตลาดโดยเด็ดขาด

ตั้งแต่นั้นมา ตลาดก็ฟื้นตัวขึ้นอย่างมีนัยสำคัญ หาก Ethereum ICO จัดขึ้นในวันนี้ ไม่เพียงแต่จะระดมทุนได้ $16 ล้านดอลลาร์สหรัฐเท่านั้น หากรอบการระดมทุนเริ่มต้นของ Solana จัดขึ้นในวันนี้ ความต้องการจะพุ่งสูงถึงหลายพันล้านดอลลาร์

เป็นเรื่องดีที่คุณต้องการซื้อของในราคาเดียวกับเมื่อ 5-10 ปีที่แล้ว แต่ก็เหมือนกับการบอกว่า "ฉันต้องการซื้อ Ethereum ที่ราคา $150" ใครล่ะจะไม่ต้องการแบบนั้น

ราคาสำหรับรอบเก่าและการออก FDV ก่อนหน้านี้จะสัมพันธ์กับจำนวนความเสี่ยงที่รับและระดับความเชื่อมั่นในสินทรัพย์และสกุลเงินดิจิทัลเหล่านั้นโดยรวม ความต้องการสำหรับการระดมทุนรอบก่อนหน้านี้จะต่ำกว่ามาก ดังนั้นราคาจึงตอบสนองความต้องการดังกล่าว

แม้กระทั่งในช่วงปลายปี 2020 โปรเจ็กต์ที่ฉันลงทุนไปก็ยังดิ้นรนเพื่อเติมเต็มรอบ $2-3 ล้านรอบ ตอนนี้ รอบเริ่มต้นสำหรับโปรเจ็กต์ที่ไม่สมจริงกำลังได้รับการจองเกินจำนวนเพียงเพราะเรียกตัวเองว่า "gamefi"

ลองนึกภาพดู: หากผู้ก่อตั้ง Solana เปิดตัวบล็อคเชนใหม่พรุ่งนี้ คุณจะยอมจ่ายราคาเท่าไหร่สำหรับมัน คุณจะยอมจ่ายอย่างน้อยหนึ่งในสี่ของมูลค่าปัจจุบันของ Solana ($25 พันล้าน FDV) หรือไม่ หรืออาจจะแค่ครึ่งหนึ่งของมูลค่าปัจจุบันของ Solana ($50 พันล้าน FDV) ก็ได้

แน่นอนว่าแม้ว่ามูลค่าปัจจุบันของ Solana จะอยู่ที่ 10% แต่ FDV ก็ยังสูงมากเนื่องจากความต้องการในตลาดสูงมาก ดังนั้น FDV จึงสูงขึ้นในตอนนี้เนื่องจากตลาดทั้งหมดมีมูลค่ามากกว่าเดิมมาก และความต้องการก็สูงขึ้นมาก แน่นอนว่า FDV ที่สูงไม่ได้บ่งชี้ถึงความต้องการในตลาดของสินทรัพย์เฉพาะเสมอไป FDV ที่สูงไม่ได้หมายความว่ามีเหตุผลหรือสมควรเสมอไป

โดยเฉพาะอย่างยิ่งในช่วงไม่นานมานี้ มักไม่เป็นเช่นนั้น ผู้เข้าร่วมตลาดได้ค้นพบวิธีที่จะใช้คันโยกเหล่านี้เพื่อรักษามูลค่าให้อยู่ในระดับสูงเกินจริง

ปัญหาใหญ่ประการหนึ่งในตลาดไม่ได้อยู่ที่ค่า FDV ที่สูงโดยเฉลี่ย แต่เป็นเพราะโครงการใหม่จำนวนมากมีค่า FDV สูงซึ่งไม่สอดคล้องกับความเป็นจริงของทรัพย์สิน และเพียงแค่พยายามที่จะปรับให้เข้ากับค่า FDV สูงอื่นๆ

การที่โครงการต่างๆ จะเปิดตัวด้วยราคาหลายพันล้านดอลลาร์ได้กลายมาเป็นบรรทัดฐาน แม้ว่าการประเมินมูลค่านี้จะไม่สามารถพิสูจน์ได้ด้วยข้อมูลจริงใดๆ ก็ตาม และสำหรับผู้เข้าร่วมตลาดหลายๆ ราย โครงการที่อาจไม่เคยมีการพิสูจน์การประเมินมูลค่าเหล่านี้ได้ ก็ชัดเจนว่าไม่แตกต่างจากโครงการที่ดีกว่า

การหมุนเวียนต่ำไม่ใช่เรื่องแย่ในตัวของมันเอง และการหมุนเวียนต่ำไม่ได้ทำให้ตลาดไม่แข็งแรงหรือแสดงถึงพฤติกรรมที่ไม่ดี แต่เป็นเพียงตัวแปรที่นักลงทุนต้องพิจารณา โทเค็นที่มีการหมุนเวียนต่ำจำนวนมากมีการเปิดตัวที่ดีและมีพลวัตของตลาดที่ดี

กำหนดการออก Bitcoins เป็นที่ทราบกันดี โดยมีการลดครึ่งหนึ่งทุก ๆ สี่ปี ซึ่งทำให้ปริมาณเหรียญใหม่ในตลาดลดลงทุก ๆ สี่ปี ปริมาณเหรียญ Bitcoin ที่หมุนเวียนอยู่ต่ำกว่า 10% หนึ่งปีเต็มหลังจากบล็อกเจเนซิส

ขบวนรถปีแรกของโซโลนาก็มีขนาดเล็กมากเช่นกัน และไม่ได้รับการปลดล็อกจนกระทั่ง 10 เดือนต่อมา

เพื่อให้ชัดเจน ฉันไม่ได้พยายามปกป้องอัตราการหมุนเวียนที่ต่ำ

ฉันคิดว่าอุปทานหมุนเวียนที่สูงขึ้นจะส่งผลดีต่อโทเค็นมากกว่า และฉันเคารพโครงการที่พยายามเข้าถึงอุปทานหมุนเวียน 100% อย่างรวดเร็ว (ดูเหมือนว่าจะไม่มีวิธีที่ดีในการนำอุปทานหมุนเวียนเพิ่มเติมเข้าสู่ตลาดในขณะนี้ และโครงการที่ประสบความสำเร็จในการดำเนินการดังกล่าว มักจะไม่ได้ดำเนินการตามผลประโยชน์สูงสุดของตนเองในระยะสั้น)

ฉันแค่แนะนำว่าการที่มีอัตราลอยตัวต่ำเพียงอย่างเดียวไม่ใช่ปัญหาที่ชัดเจน หากคุณได้ประเมินปัจจัยสำคัญอื่นๆ แล้วและปัจจัยเหล่านั้นเป็นไปในทางบวก ในทำนองเดียวกัน การที่มีอัตราลอยตัวสูงไม่ได้ส่งสัญญาณว่าจะมีสัญญาณเขียวในทันที และไม่ได้หมายความว่าจะเป็นการลงทุนที่ดีกว่า

พลวัตของอัตราลอยตัวต่ำอาจมีความซับซ้อนเมื่อรวมเข้ากับปัญหาด้านอื่นๆ เช่น FDV ที่ไม่สมเหตุสมผลและเกินจริง ข้อตกลงที่ไม่เหมาะสมกับผู้เข้าร่วมตลาดรายอื่น หรือการจัดการอย่างแข็งขันจากผู้กระทำที่ประพฤติตัวไม่ดี

ตลาดที่มีอัตราลอยตัวต่ำนั้นมีแนวโน้มที่จะถูกบิดเบือนและถูกบิดเบือนเมื่อถูกใช้โดยผู้ที่ไม่หวังดี เช่น ยิ่งอัตราลอยตัวต่ำ ความต้องการ USD ที่จำเป็นในการกำหนดราคาโทเค็นที่มูลค่าสูงก็จะยิ่งลดลง

ใช่ มูลค่าลอยตัวต่ำอาจทำให้เกิดความไม่สอดคล้องกันระหว่างการประเมินมูลค่าและความเป็นจริงเมื่อผู้ซื้อโทเค็นที่ไม่มีข้อมูลเพียงพอเข้าใจผิดหรือละเลยมูลค่าลอยตัวหรือ FDV ฉันคิดว่าไม่น่าเป็นไปได้เลยที่จะมีผู้ซื้อที่ไม่ขึ้นอยู่กับการประเมินมูลค่า เป็นไปได้มากกว่าที่ผู้ซื้อโทเค็นจะไม่ตรวจสอบหรือพิจารณาตัวชี้วัดเหล่านี้

เพื่อปกป้องและแจ้งข้อมูลให้ตนเองทราบ ผู้ซื้อโทเค็นจำเป็นต้องประเมินความสมดุลระหว่างอุปทานหมุนเวียน FDV และความต้องการโทเค็นที่ถูกปลดล็อค พวกเขาควรพิจารณาว่า: ต้นทุนพื้นฐานสำหรับการล็อคอุปทานคืออะไร ความต้องการโทเค็นที่ถูกล็อคในตลาดเอกชนในตลาด OTC เป็นอย่างไร และผู้ถือโทเค็นที่มีอยู่มีความเต็มใจที่จะขายโทเค็นที่ถูกล็อคเหล่านี้มากเพียงใด

สุดท้าย รายงานการหมุนเวียนสูงอาจเป็นการหมุนเวียนต่ำก็ได้

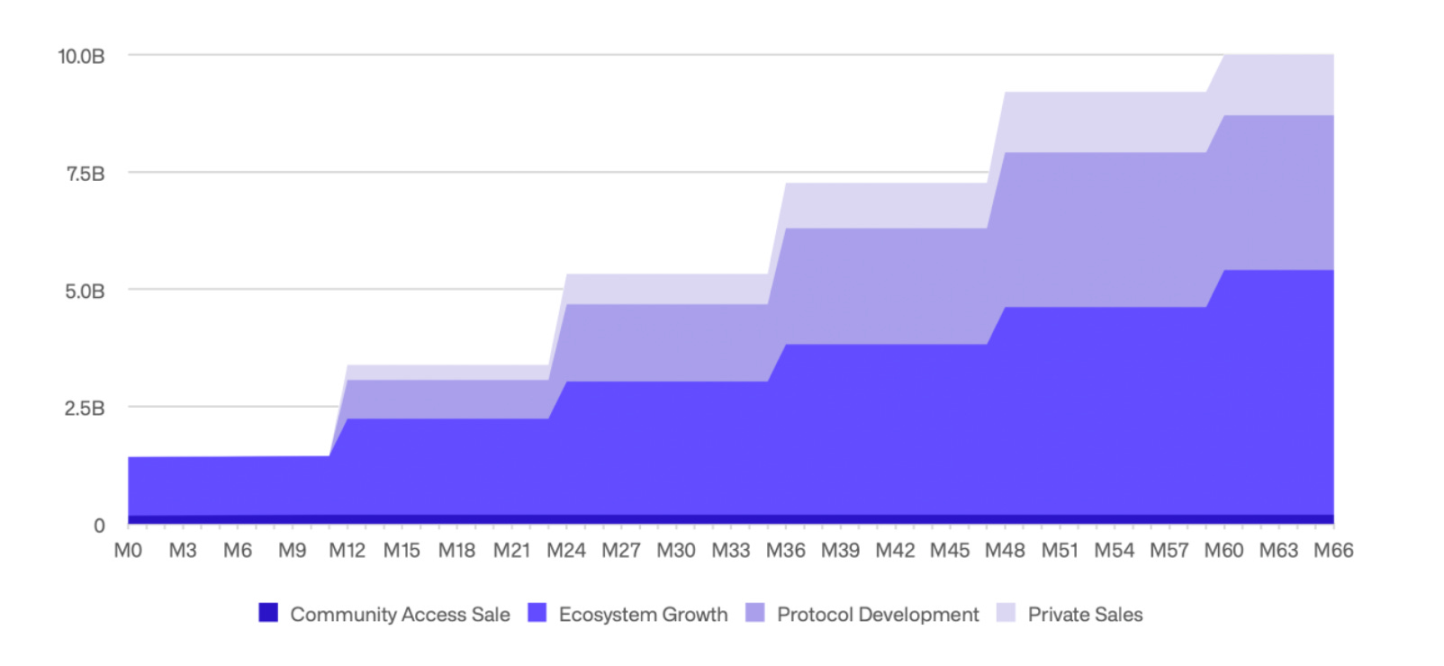

ฉันคิดว่าตัวอย่างที่อธิบายประเด็นนี้ได้ดีก็คือการเปิดตัวโทเค็นยอดนิยมเมื่อเร็ว ๆ นี้:

ตามที่คุณเห็นได้จากแผนภูมิ ประมาณ 15% ของอุปทานหมุนเวียนได้รับการปลดล็อคแล้ว

เมื่อดูอย่างใกล้ชิด คุณจะสังเกตเห็นว่ามีเพียง 2% เท่านั้นที่มีเครดิตอยู่ใน "ยอดขายชุมชน" ส่วนการหมุนเวียนที่ปลดล็อกที่เหลือมีเครดิตอยู่ใน "กองทุนการเติบโตของระบบนิเวศ" ซึ่งเป็นโทเค็นส่วนหนึ่งที่สงวนไว้สำหรับแรงจูงใจในการเติบโตโดยเฉพาะ (เช่น การส่งทางอากาศ) และผู้สนับสนุนระบบนิเวศของโครงการ รวมถึงนักพัฒนา นักการศึกษา นักวิจัย และผู้สนับสนุนเชิงกลยุทธ์

ในฐานะบุคคลภายนอก เราไม่มีทางรู้เลยว่าโทเค็นส่วนนี้ของระบบนิเวศจะถูกกระจายอย่างไร เราไม่รู้ด้วยซ้ำว่าส่วนนี้ถูกกระจายไปหรือไม่ การหมุนเวียนจริง (ที่สามารถขายได้) ของโทเค็นนี้อาจอยู่ที่ประมาณ 2-3% เท่านั้น แม้จะมีรายงานว่ามีการปลดล็อก 15% ซึ่งอาจหมายความว่ามูลค่าตลาดต่ำกว่าที่รายงานเกือบ 90% เนื่องจากอุปทานที่ไม่เคลื่อนไหวและโทเค็น OTC ถูกเพิ่มเข้ามาในการหมุนเวียน

สิ่งนี้แสดงให้เห็นว่าการประเมินเปอร์เซ็นต์ของอุปทานที่ปลดล็อกเพียงอย่างเดียวไม่เพียงพอ ในความเป็นจริง จากมุมมองของผู้กระทำที่ไม่ดี การบดบังและขยายขนาดของอุปทาน (การซื้อขาย) ที่แท้จริงอาจเป็นเทคนิคที่มีประสิทธิภาพมากกว่า โดยเฉพาะอย่างยิ่งหากผู้เข้าร่วมตลาดยึดถือแนวคิดที่ว่า "อุปทานต่ำ = แย่"

ผู้ซื้อโทเค็นควรค้นคว้าว่าใครเป็นเจ้าของอุปทานที่ปลดล็อค อุปทานดังกล่าวถูกนำไปใช้ทำอะไร และพวกเขาสามารถจัดสรรอุปทานดังกล่าวได้หรือไม่

ในความคิดของฉัน ปัญหาหลักประการหนึ่งของการถกเถียงเรื่องราคาลอยตัวต่ำ/FDV สูงนั้นอยู่ที่ตรงนี้ ปัญหาที่ผู้คนมีต่อ “ราคาลอยตัวต่ำ” หรือ “FDV สูง” ก็คือการค้นพบราคาที่เกิดขึ้นในตลาดเอกชนที่ถูกควบคุม หลอกลวง หรือทั้งสองอย่าง

ขอแนะนำให้คุณรู้จักตลาดผี (ฉันจะเรียกมันว่า Shadow Realm แต่ฉันพยายามจะไม่หมกมุ่นอยู่กับมังงะ Yugioh มากเกินไป) ลองนึกภาพตลาดที่มีคนคนหนึ่ง เรียกเขาว่า Kain คอยควบคุมอุปทานโทเค็นใหม่ทั้งหมด ในตลาดนี้ ใครๆ ก็สามารถเสนอราคาได้ แต่มีเพียง Kain เท่านั้นที่สามารถขายได้

Kain ขายโทเค็นบางส่วนให้กับนักลงทุนรายใหม่ชื่อ Adam โดยมีมูลค่า $50 ล้าน โทเค็นของ Adam ถูกล็อกและไม่สามารถโอนได้ Kain ขายโทเค็นเพิ่มเติมให้กับนักลงทุนรายใหม่ชื่อ Eve โดยมีมูลค่า $300 ล้าน โทเค็นของ Eve ก็ถูกล็อกเช่นกันและไม่สามารถโอนได้

อาดัมและอีฟมีชื่อเสียงที่ดีในฐานะนักลงทุน (บางทีอาจเป็นเพราะชื่อเสียงในพระคัมภีร์?) ดังนั้นนักลงทุนรายอื่นจึงสนใจโทเค็นของ Kain เช่นกัน ไคล์ บ็อบ และเทย์เลอร์ สวิฟต์ ต่างก็เสนอราคาสำหรับรอบต่อไปด้วยมูลค่า $1 พันล้าน – Kain ตัดสินใจว่าบ็อบเป็นนักลงทุนที่ดีที่สุดในรอบนี้ และบ็อบก็ซื้อโทเค็นที่ถูกล็อกไว้เช่นกัน หลังจากถูกปฏิเสธ ไคล์ไม่เต็มใจที่จะยอมแพ้ และกังวลว่าจะพลาดโทเค็นใหม่ที่ยอดเยี่ยมนี้ไป ดังนั้นเขาจึงเสนอราคาด้วยมูลค่า $2.5 พันล้าน และ Kain ก็ขายโทเค็นที่ถูกล็อกไว้บางส่วนให้เขา

ณ จุดนี้ การลงทุนของ Adam เพิ่มขึ้น 50 เท่า เขาแทบอดใจไม่ไหวที่จะขาย เขาเขียนโพสต์บน Twitter มาหลายปีแล้ว และตอนนี้เขาก็ได้รับเงินก้อนโตในที่สุด ในความเป็นจริง เขายินดีที่จะขายแม้ว่ามูลค่ารอบก่อนหน้าจะอยู่ที่ $1 พันล้านก็ตาม

ตำแหน่งของ Eves ขึ้นประมาณ 10 เท่า และเธอยินดีที่จะขายในราคาที่สูงกว่ามูลค่า $1 พันล้าน

แต่เนื่องจากผู้ถือเหล่านี้ไม่สามารถขายได้ และมีเพียง Kain เท่านั้นที่สามารถขายได้ซึ่งไม่มีเหตุผลที่จะต้องขายในราคาที่ต่ำกว่า นี่จึงเป็นตลาดที่ถูกควบคุมและสามารถขึ้นไปได้เท่านั้น

“ตลาดผี” ก่อนโทเค็นนี้เป็นเพียงภาพลวงตา แทนที่จะค้นพบราคาตามธรรมชาติตามพลวัตของอุปทานและอุปสงค์ มันเพียงแค่ค้นหาราคาสูงสุดที่นักลงทุน VC ยินดีจะจ่าย พลวัตนี้ขับเคลื่อนการประเมินมูลค่าไปสู่ราคาที่ตลาดไม่สามารถรับได้ ดังที่เห็นได้จากสุสานโทเค็นในปี 2020-2022 ซึ่งซื้อขายกันต่ำกว่าการประเมินมูลค่าของตลาดเอกชนมาก

ตลาดผีไม่ได้หยุดลงเมื่อโทเค็นของ Kain มาถึง Binance หรือ Coinbase มันแค่พัฒนาขึ้นเล็กน้อย สมมติว่าตอนนี้โทเค็นของ Kain มีการซื้อขายที่มูลค่า $5 พันล้าน แม้แต่ Kyle ที่ตื่นตระหนกในช่วงหลังก็ยังซื้อเพิ่ม นักลงทุนทุกคนต่างเต็มใจที่จะขายโทเค็นของตน บางทีตอนนี้ Kain อาจถูกกล่าวหาว่าทำบางอย่างที่ชั่วร้ายในที่ส่วนตัว หรือคนใหม่ได้ออกแบบผลิตภัณฑ์ของ Kain เวอร์ชันที่ดีกว่า

นักลงทุนเหล่านี้มีความกระตือรือร้นที่จะขายแต่ไม่สามารถขายโทเค็นที่ถูกล็อคในตลาดได้ พวกเขาทำได้เพียงรอจนกว่าช่วงเวลาการปลดล็อค/การได้รับสิทธิ์จะมาถึง ดังนั้น นักลงทุนเหล่านี้จึงพยายามอีกครั้งผ่านตลาดส่วนตัวและพบว่ามีอุปสงค์นอกตลาดที่ส่วนลด 60% จากราคาตลาด

ขณะนี้ ราคาตลาดจริงอยู่ที่ $5 พันล้าน แต่ในตลาดผี โทเค็นมีการซื้อขายอยู่ที่ $2 พันล้าน ปัญหาที่แท้จริงของโทเค็นที่มีการหมุนเวียนต่ำนี้คือความไม่สอดคล้องกันระหว่างราคาโทเค็นที่หมุนเวียนและราคาโทเค็นที่ถูกล็อกไว้ หากราคาตลาดผีต่ำกว่าราคาจริงอย่างมาก การปลดล็อกจะเจ็บปวดมาก

(ในทางกลับกัน หากราคาตลาดผีนั้นใกล้เคียงกับราคาจริง การหมุนเวียนที่ต่ำและการปลดล็อคที่กำลังจะมีขึ้นก็อาจไม่มีความหมายมากนัก ฉันได้ยินมาว่าในบางจุดก่อนการปลดล็อคหลัก Solana ที่ถูกล็อคนั้นมีการซื้อขายน้อยกว่า Solana ที่ถูกปลดล็อคเพียง 15% และโทเค็น SOL ที่ถูกล็อคเกือบทั้งหมดถูกซื้อไปโดย MultiCoin, Jump, Alameda หรือเจ้าอื่นๆ)

การค้นพบราคาในตลาดเปิดสร้างตลาดที่แข็งแรงขึ้น เหตุผลที่โทเค็นบางตัวมีการปลดล็อกมากมายก็เพราะการค้นพบราคาไม่เคยเกิดขึ้นจริง มันเป็นเพียงการทดสอบว่าราคาเสนอซื้อสูงสุดที่เป็นไปได้คือเท่าไร

ราคาตลาดผีมีความแตกต่างอย่างมากจากราคาจริง ผู้เข้าร่วมตลาดส่วนใหญ่ไม่สามารถติดตามราคาตลาดผีได้ ซึ่งหมายความว่าพวกเขาประสบปัญหาในการประเมินความเจ็บปวดที่คาดว่าจะเกิดขึ้นจากการปลดล็อกสินทรัพย์ใดๆ

ส่วนที่ 2 และ 3 ของซีรีส์นี้จะสำรวจโครงสร้างแรงจูงใจของผู้เข้าร่วมตลาดรายอื่น ๆ และใช้สิ่งเหล่านี้เพื่ออธิบายพลวัตของการออกหุ้นกู้ใหม่เพิ่มเติม โดยเฉพาะอย่างยิ่ง ใครได้รับประโยชน์ และเหตุใดการออกหุ้นกู้ใหม่จึงสามารถรักษามูลค่าสูงเช่นนี้ไว้ได้

ภาคต่อเหล่านี้จะพูดถึงแนวคิดและโซลูชันที่ผู้ประกอบการที่มีความตั้งใจดีสามารถนำมาใช้เพื่อสร้างตลาดที่มีสุขภาพดีขึ้นได้ และเหตุใดการทำเช่นนั้นจึงเป็นประโยชน์ต่อพวกเขา

อย่างไรก็ตาม ในระหว่างนี้ ฉันขอแนะนำข้อเสนอแนะง่ายๆ ให้กับผู้อ่านที่ไม่มีอำนาจในการเปลี่ยนแปลงพลวัตเชิงโครงสร้างในระดับโครงสร้างพื้นฐาน

เป็นทางเลือกของคุณที่จะซื้อ FDV ที่เติมลมแล้ว – คุณสามารถเลือกไม่ซื้อได้ และคุณควร...

ดูเหมือนจะชัดเจน แต่คำขวัญที่ว่า “ลงทุนก่อน ค้นคว้าทีหลัง” ดูเหมือนจะใช้ไม่ได้กับหลายๆ คน ไม่ก็บางทีคุณอาจข้ามส่วนการค้นคว้าไป

ข้อมูลมูลค่าตลาดของโทเค็นและข้อมูล FDV จะเป็นข้อมูลสาธารณะเสมอ ส่วนการปลดล็อกมักจะเป็นข้อมูลสาธารณะเช่นกัน หากโครงการนั้นดีพอใช้ เศรษฐศาสตร์ของโทเค็นมักจะแสดงให้เห็นว่าใครเป็นเจ้าของอุปทาน การหาราคาสำหรับรอบส่วนตัวนั้นทำได้ยาก แต่ก็มีความเป็นไปได้

หากข้อมูลพื้นฐานใด ๆ ขาดหายไป ถือเป็นสัญญาณเตือน! หากข้อมูลพื้นฐานใด ๆ ดูสับสนหรือคลุมเครือ ถือเป็นสัญญาณเตือนที่สำคัญ

แม้ว่าคุณคิดว่าโครงการนั้นดี แต่คุณไม่จำเป็นต้องซื้อโทเค็นเหล่านี้

ในความเป็นจริง การเลือกที่จะไม่เข้าร่วมและแสดงการประท้วงนั้นดูเหมือนจะเป็นการตอบสนองที่ถูกต้องต่อการเปิดตัวโทเค็นล่าสุด

หากกลยุทธ์ที่มีอยู่ล้มเหลวหรือถูกปฏิเสธโดยตลาด โครงการ ผู้ก่อตั้ง การแลกเปลี่ยน และผู้เข้าร่วมตลาดรายอื่น ๆ จะต้องปรับกลยุทธ์ทางการตลาดของตน

ฉันเห็นโครงการบางโครงการปรับแผนการเปิดตัวโทเค็นและการระดมทุนเนื่องจากความนิยมของมีมและการปฏิเสธการเปิดตัว Metaverse ล่าสุด ควรศึกษามูลค่าก่อนซื้อ และหากพวกเขาไม่พอใจกับมูลค่าดังกล่าว พวกเขาควรปฏิเสธที่จะเข้าร่วม

หากคุณคิดว่าโครงการใหม่เป็นแนวคิดที่ดีที่สุดในโลกและต้องการเผยแพร่แนวคิดนั้น การประเมินมูลค่าและกำหนดการปลดล็อกยังคงมีความสำคัญ แม้แต่โครงการที่ยอดเยี่ยมก็อาจมีโทเค็นที่ไม่ดีก่อนที่จะเจือจางทั้งหมด หรือมูลค่าอาจสูงเกินไปที่จะลงทุนในขณะนั้น

ในปัจจุบันไม่มีวิธีในการเข้าร่วม "ล่วงหน้า" ในการออกโทเค็นใหม่ และอย่างที่เราเห็น การแบ่งปันกำไรที่เพิ่มขึ้นแบบส่วนตัวจะเกิดขึ้นในรูปแบบที่เข้าถึงไม่ได้

แทนที่จะพยายามเข้าร่วมตั้งแต่เนิ่นๆ ควรมีวินัยและอดทน จะดีกว่าหากระบุโครงการที่คุณสนใจและประเมินภายในช่วงมูลค่าที่น่าสนใจ แทนที่จะติดตามผู้มีอิทธิพลบน Twitter ที่เกี่ยวข้องกับ CEX ล่าสุดเพื่อไล่ตามการเติบโตของโทเค็น 30 นาทีหลังจากจดทะเบียน

ข่าวดีก็คือ สำหรับโทเค็นส่วนใหญ่เหล่านี้ (ซึ่งเป็นโปรเจ็กต์ที่ดีแต่มีการปลดล็อกจำนวนมากหรือการลงทุนจาก VC ที่มากเกินไป หรือบางทีอาจมีพลวัตของโทเค็นที่ไม่ดีมาสองสามปี) ผู้เข้าร่วมตลาดอาจสรุปผลที่ผิดเกี่ยวกับสินทรัพย์เหล่านี้และละทิ้งมันไปโดยสิ้นเชิงในช่วงเริ่มต้นของความผันผวน ซึ่งอาจทำให้คุณมีโอกาสในการเข้าซื้อที่ดีกว่าที่คาดไว้

โทเค็นที่เพิ่งออกใหม่ไม่สามารถลงทุนได้ เนื่องมาจากการแปรรูปการกำหนดราคาและการประเมินมูลค่าที่สูงโดยตลาดทุนเสี่ยงที่ละเลยอุปทานและอุปสงค์ พลวัตของตลาดเหล่านี้อาจถูกใช้ประโยชน์โดยผู้กระทำที่ไม่ซื่อสัตย์ และโดยผู้เข้าร่วมตลาดที่จัดตั้งขึ้นมากขึ้นเรื่อยๆ

แม้ว่า FDV จะสูงกว่าในปีที่ผ่านมา แต่ FDV ของโทเค็นที่ออกใหม่ซึ่งได้รับความนิยมและได้รับความนิยมอย่างมากนั้นมักจะถูกตั้งไว้ที่ระดับสูงสุดของช่วงมูลค่าของตลาด ซึ่งเป็นเช่นนี้มาอย่างน้อย 5 ปีแล้ว โดยส่วนใหญ่เกิดจากการแปรรูปการกำหนดราคา

“ข้อดี” ของ Avalanche และ Solana นับตั้งแต่เปิดตัวคือ:

ส่วนหนึ่งมาจากผลตอบแทนตลาดโดยรวม

a. Avalanche มีประสิทธิภาพดีกว่า ~7 เท่านับตั้งแต่เปิดตัวในตลาดสาธารณะ ขณะที่ Ethereum มีประสิทธิภาพดีกว่า ~9 เท่าในช่วงเวลาเดียวกัน

แต่ยังได้รับแรงผลักดันจากการกำหนดราคาใหม่ของตำแหน่งในตลาดด้วย

a. Solana ขยับจาก 25 อันดับแรกขึ้นมาอยู่ใน 5 อันดับแรก ซึ่งถือเป็นการปรับราคาครั้งสำคัญเมื่อเทียบกับ ETH และส่วนอื่นๆ ของตลาด

b. Avalanche เคลื่อนตัวจาก 15 อันดับแรกไปอยู่ที่ 10 อันดับแรก จากนั้นก็ตกลงมาอีกครั้ง ส่งผลให้เกิดการปรับราคาชั่วคราวเมื่อเทียบกับ ETH (และส่วนที่เหลือของตลาด) ในช่วงที่ราคาพุ่งสูงขึ้น ซึ่งต่อมาก็หายไป

เมื่อประเมินข้อดีของโทเค็นใหม่ ควรพิจารณา FDV ของโทเค็นใหม่เมื่อเทียบกับส่วนที่เหลือของตลาด แต่ต้องพิจารณาแนวโน้มของตลาดโดยรวมด้วย

หากการประเมินมูลค่าของการออกใหม่ทำให้โครงการนี้ติดอันดับสามอันดับแรกจากโทเค็นที่มีอยู่ทั้งหมด ดังนั้นเพื่อให้การลงทุนนี้ดำเนินไปได้ดี นักลงทุนจำเป็นต้องขยายตลาดอย่างมหาศาล และโครงการจะต้องรักษาตำแหน่งในสามอันดับแรกเอาไว้ได้ เนื่องจากไม่มีศักยภาพเพิ่มขึ้นมากนักเมื่อเทียบกับตลาด

หากการประเมินมูลค่าการออกใหม่ทำให้โทเค็นนี้ติดอันดับ 30 อันดับแรก และนักลงทุนถือว่าเป็นโครงการติดอันดับ 10 อันดับแรก การหมุนเวียนต่ำและ FDV ที่สูงอาจไม่สำคัญเมื่อประเมินมูลค่าโทเค็น

แม้ว่าราคาเสนอขาย $1 พันล้านอาจดูแพงในปัจจุบัน แต่หาก Solana แตะที่ $1,000 ต่อเหรียญและมีมูลค่า $1 ล้านล้านในอีกไม่กี่ปีข้างหน้า เมื่อมองย้อนกลับไป $1 พันล้านอาจดูถูก และผู้คนจะบ่นเกี่ยวกับข้อเสนอใหม่ๆ ที่ราคา $80 พันล้าน

การตัดสินการออกโทเค็นใหม่โดยพิจารณาจากประสิทธิภาพในช่วงไม่กี่เดือนแรกก็อาจทำให้เข้าใจผิดได้เช่นกัน เนื่องจาก Solana ลดราคา 50% จากราคาที่จดทะเบียนและไม่สามารถฟื้นตัวกลับมาเป็นราคาเดิมได้ภายในเวลาไม่กี่เดือน จำเป็นต้องมีเงินทุนไหลเข้าใหม่ในตลาดกระทิงเพื่อกำหนดราคาตำแหน่งในตลาดใหม่

การกำหนดราคาตลาดใหม่ในช่วงต้นอย่างมีนัยสำคัญนั้นไม่น่าจะเกิดขึ้นได้ในกรณีที่ไม่มีแนวโน้มตลาดที่ยั่งยืน เนื่องจาก:

ก) ตลาดเอกชนบีบให้มีแนวโน้มขาขึ้น

ข) ในตลาดที่มีความต้องการสูง การต่อสู้กับแรงผลักดันของตลาดเพื่อกดให้ราคาลดลงเป็นเรื่องยาก

ค) หากอุปทานหมุนเวียนมีน้อยมาก โครงการ การแลกเปลี่ยน และผู้สร้างตลาดสามารถต่อสู้กับแรงผลักดันของตลาดและผลักดันให้ราคาสูงขึ้นได้

ผู้เข้าร่วมตลาดควรคาดหวังว่าการประเมินมูลค่าของโครงการใหม่จะยังคงสูงอยู่เมื่ออุปสงค์ของตลาดสูง ในรูปแบบผลตอบแทนส่วนบุคคล ไม่สามารถเข้าซื้อได้เร็วอีกต่อไป นักลงทุนควรเน้นที่การค้นหาคุณค่าที่ถูกลืมหรือตั้งราคาผิดในตลาด เมื่อซื้อ ควรมีความชำนาญมากขึ้นในการประเมินมูลค่าและพลวัตของอุปทานและอุปสงค์ของโทเค็นใหม่ และแยกแยะว่า FDV สูง (การประเมินมูลค่าเจือจางเต็มที่) ใดที่อิงตามความเป็นจริงของอุปทานและอุปสงค์ และใดที่เป็นตลาดผีที่ไร้ความเกี่ยวข้องอย่างมาก การเลือกที่จะไม่เข้าร่วมในตลาดเหล่านี้ก็เท่ากับลงคะแนนเสียงด้วยทุน

ผู้ก่อตั้งที่ดีต้องการสร้างโครงการที่ประสบความสำเร็จ และพวกเขารู้ดีว่าพลวัตของตลาดจะส่งผลต่อการรับรู้เกี่ยวกับโครงการของพวกเขา ผลงานที่เกินประสิทธิภาพของมีมและผลงานที่ต่ำกว่าประสิทธิภาพของการเปิดตัวโทเค็นใหม่ทำให้ผู้ก่อตั้งในอนาคตต้องปรับแผนการระดมทุนและการเปิดตัว

บทความนี้มีที่มาจากอินเทอร์เน็ต: Cobie: เมื่อโทเค็นที่มีการหมุนเวียนต่ำและ FDV สูงแพร่หลาย กำไรที่เพิ่มขึ้นก็ถูกแบ่งออกไปอย่างเป็นส่วนตัวแล้ว

ผู้เขียนต้นฉบับ: Nancy, PANews ในขณะที่สภาพแวดล้อมของ Web3 ในฮ่องกงมีความเปิดกว้างมากขึ้น นอกเหนือจากสถาบันการลงทุนในฮ่องกงจำนวนหนึ่งที่ซื้อ ETF สปอต Bitcoin ของสหรัฐฯ แล้ว หุ้นฮ่องกงจำนวนมากขึ้นเรื่อยๆ ก็เข้าสู่เส้นทาง Crypto เช่นกัน บทความนี้แสดงรายชื่อบริษัทจดทะเบียนในฮ่องกง 8 แห่งที่เข้าร่วมกระแส Web3 ในปีนี้ นอกจากการลงทุนอย่างหนักในสินทรัพย์ crypto แล้ว สถาบันเหล่านี้ยังรวมธุรกิจของตนเองเข้ากับเทคโนโลยี Web3 และลงทุนในโครงการ crypto ที่เกี่ยวข้องเพื่อส่งเสริมการกระจายความเสี่ยงทางธุรกิจและแม้แต่การเปลี่ยนแปลง ซึ่งมีผลกระทบต่อราคาหุ้นของตนเองในระดับหนึ่ง ผลกระทบเชิงบวกบางประการ Boyaa Interactive: วางแผนที่จะซื้อสกุลเงินดิจิทัลสูงถึง $100 ล้านดอลลาร์สหรัฐ ส่งผลให้กำไรไตรมาสล่าสุดเติบโตขึ้น 1130% เมื่อเทียบเป็นรายปี Boyaa Interactive เป็นบริษัทจดทะเบียนในฮ่องกงที่มี…