My XP

0

Login

บทความต้นฉบับโดย: Haseeb Qureshi, ผู้จัดการหุ้นส่วน Dragonfly

เรียบเรียงโดย : Odaily Planet Daily Azuma

หมายเหตุบรรณาธิการ: บทความนี้เป็นการวิเคราะห์ส่วนตัวโดย Haseeb Qureshi ผู้จัดการหุ้นส่วนของ Dragonfly เกี่ยวกับปรากฏการณ์การลดลงโดยทั่วไปของ FDV สูง โทเค็นที่มีอัตราลอยตัวต่ำ ซึ่งเป็นประเด็นที่ถกเถียงกันอย่างดุเดือดในชุมชนในปัจจุบัน ในบทความนี้ Haseeb ได้หักล้างสามเหตุผลของการลดลงที่ชุมชนคาดเดากันโดยทั่วไป เช่น VC และ KOL ทิ้งตลาด นักลงทุนรายย่อยไม่ซื้อ มีแต่ความรัก และอัตราการหมุนเวียนต่ำนำไปสู่การค้นพบมูลค่าที่ไม่สมบูรณ์แบบ โดยอิงจากการวิเคราะห์ข้อมูล และวิเคราะห์โซลูชันที่ถกเถียงกันอย่างกว้างขวางในหลายตลาด เช่น การกลับสู่ IC0 การปลดล็อกเต็มรูปแบบครั้งเดียว การเพิ่มอัตราการแจกฟรี และการยอมรับการเปิดตัวที่ยุติธรรม

ควรกล่าวถึงว่า Haseeb กล่าวว่าบทความนี้เป็นความคิดเห็นส่วนตัวของเขาและไม่เกี่ยวข้องกับ Dragonfly จริงๆ แล้ว เนื่องจากมุมมองของ Haseeb ค่อนข้างสุดโต่งเกินไป คนจำนวนมากใน Dragonfly จึงไม่เห็นด้วยกับมุมมองของ Haseeb

ต่อไปนี้เป็นเนื้อหาต้นฉบับของ Haseeb แปลโดย Odaily Planet Daily

โครงสร้างตลาดพังหรือเปล่า นักลงทุนเสี่ยงโลภเกินไปหรือเปล่า นี่เป็นเกมการปั่นราคาตลาดที่มุ่งเป้าไปที่นักลงทุนรายย่อยหรือเปล่า

สำหรับคำถามข้างต้น ฉันได้เห็นทฤษฎีต่างๆ มากมายในช่วงหลัง แต่น่าเสียดายที่ทฤษฎีเกือบทั้งหมดดูเหมือนจะผิด ฉันจะใช้ข้อมูลเพื่ออธิบายทุกอย่าง

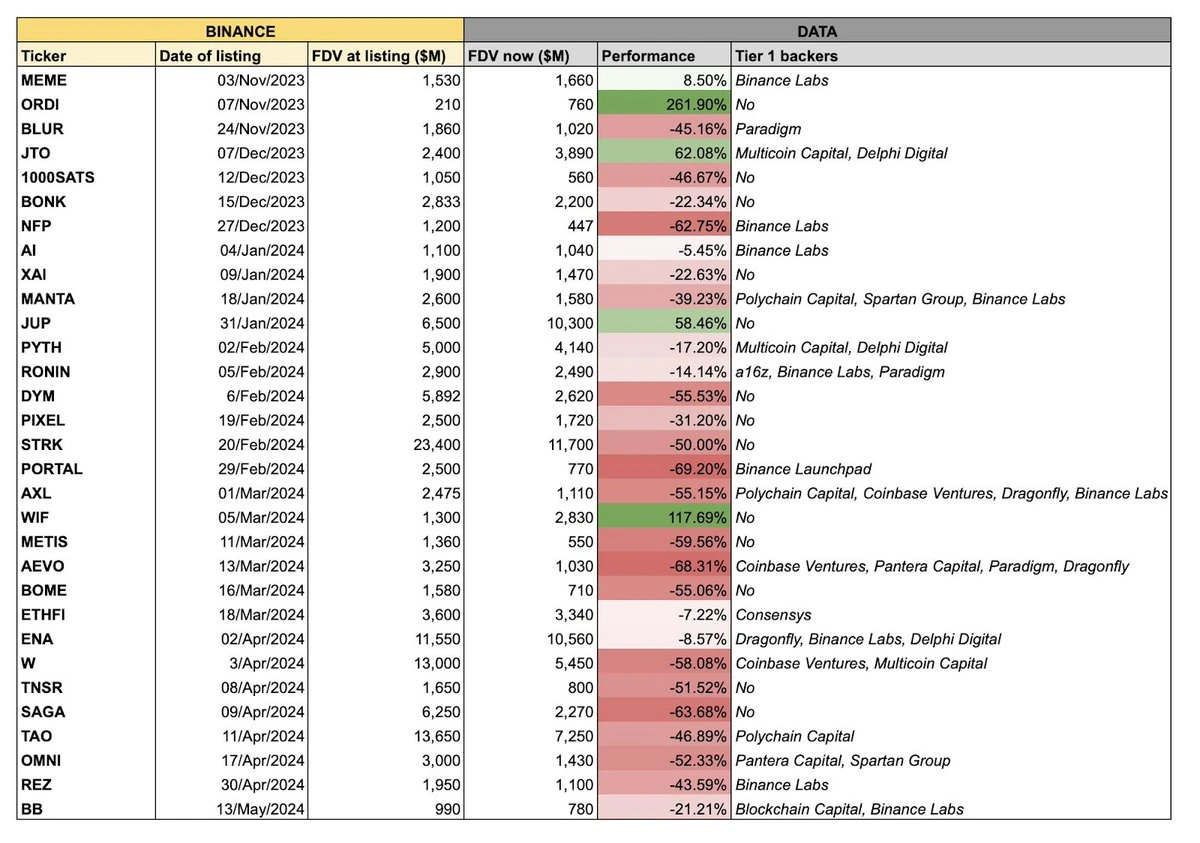

แผนภูมิข้างต้นได้รับการเผยแพร่อย่างกว้างขวางในตลาดเมื่อเร็ว ๆ นี้ ธีมของแผนภูมิคือโทเค็นชุดหนึ่งที่จดทะเบียนใน Binance เมื่อไม่นานนี้มักจะทำผลงานได้ไม่ดี และตัวแทนชุดเหล่านี้มักมีลักษณะทั่วไปคือมีอุปทานจำนวนมากแต่หมุนเวียนน้อย ซึ่งหมายความว่ามูลค่าการหมุนเวียนทั้งหมดนั้นสูง แต่อุปทานหมุนเวียนในช่วงเริ่มต้นของการเปิดนั้นค่อนข้างต่ำ

ฉันจัดเรียงข้อมูลของโทเค็นทั้งหมดเหล่านี้และยกเว้น "ปัจจัยรบกวน" บางส่วน เช่น โทเค็นมีมและโทเค็นที่มีอยู่ก่อนที่ Binance จะถูกจดทะเบียน (RON, AXL เป็นต้น) และในที่สุดก็ได้แผนภูมิแบบไดนามิกด้านล่าง

ตามที่แสดงในรูป อุปทานขนาดใหญ่เหล่านี้หมุนเวียนน้อย โทเค็นเกือบทั้งหมดร่วงลงหลังจากจดทะเบียนใน Binance จะอธิบายเรื่องนี้ได้อย่างไร สำหรับคำถามนี้ ทุกคนต่างก็มีคำอธิบายที่ชอบของตนเอง คำอธิบายที่ได้รับความนิยมมากที่สุดสามประการในตลาดคือ:

VCs และ KOLs กำลังเทขายหุ้น

นักลงทุนรายย่อยไม่ได้สนใจโทเค็นเหล่านี้ แต่กลับลงทุนในโทเค็นมีมแทน

อัตราการหมุนเวียนต่ำเกินไป และการค้นพบราคาล้มเหลว

การคาดเดาเหล่านี้ดูสมเหตุสมผล ต่อไปเรามาดูกันว่ามันเป็นความจริงหรือไม่ มีสมมติฐานว่าไม่มีปัญหาโครงสร้างตลาดที่ลึกซึ้งกว่าสำหรับโทเค็นทั้งหมด

หากสถานการณ์จริงเป็นแบบนี้ ตลาดควรจะเป็นอย่างไรบ้าง? เราอาจเห็นได้ว่าโทเค็นที่มีระยะเวลาล็อคสั้นกว่าจะตกลงมาเร็วกว่า ในขณะที่โทเค็นเหล่านั้น โดยมีระยะเวลาล็อคที่ยาวนานขึ้น หรือโครงการที่ไม่มีการมีส่วนร่วมของ KOL น่าจะดำเนินไปได้ดี

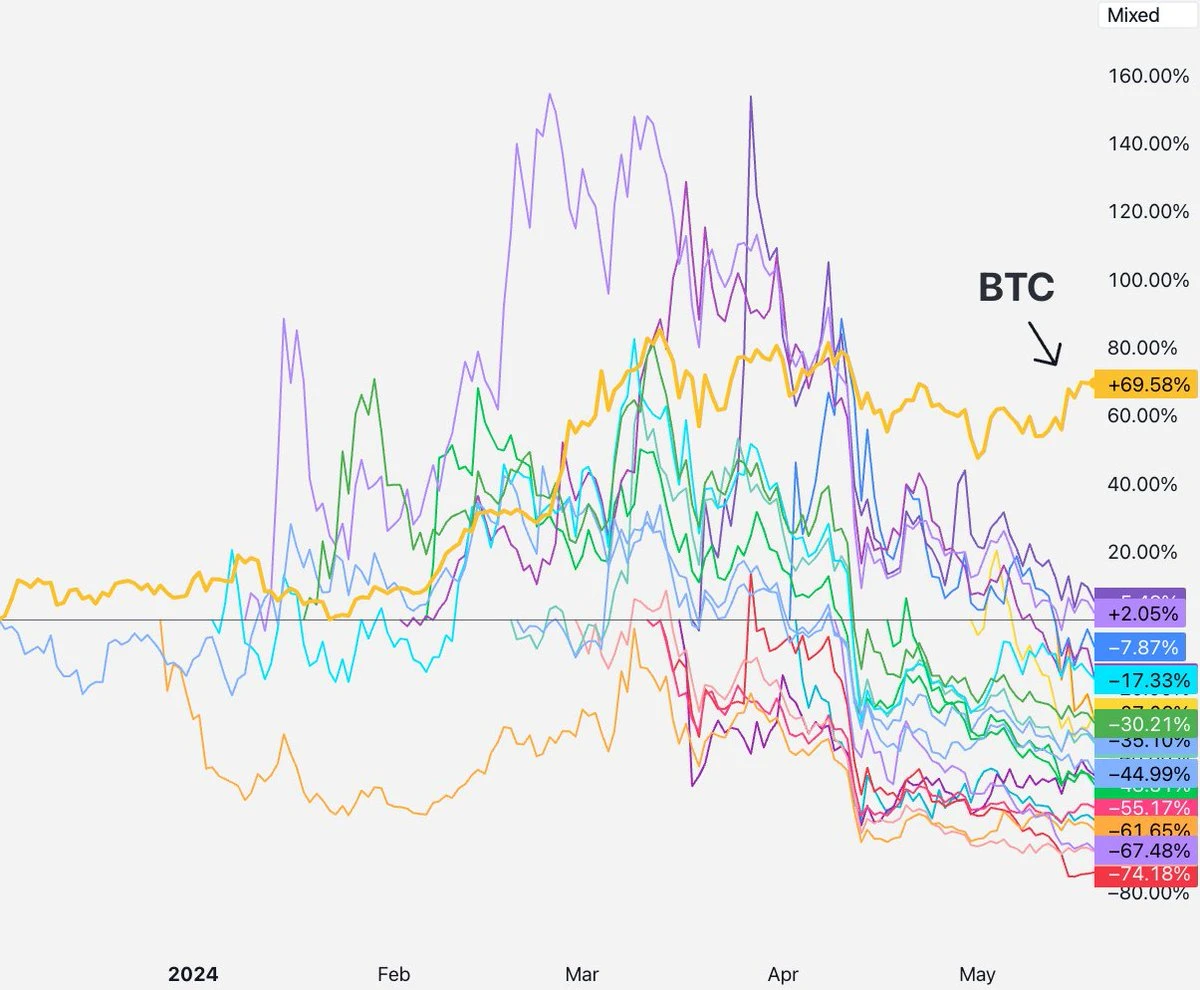

แต่สถานการณ์ตลาดจริงเป็นอย่างไรบ้าง? ตั้งแต่เวลาที่เปิดตัวโทเค็นจนถึงต้นเดือนเมษายน ประสิทธิภาพของโทเค็นทั้งหมดนั้นก็ดีอยู่โดยพื้นฐานแล้ว ก่อนหน้านี้ดูเหมือนว่าจะไม่มี VC หรือ KOL ที่จะทุ่มตลาด

จากนั้นในช่วงกลางเดือนเมษายน โครงการทั้งหมดก็เริ่มทยอยปิดตัวลง เวลา TGE ของโครงการเหล่านี้แตกต่างกัน และภูมิหลังของนักลงทุนก็แตกต่างกันด้วย พวกเขาทั้งหมดเริ่มต้นคลื่นการปลดล็อกในช่วงกลางเดือนเมษายนแล้วขายต่อไปหรือไม่

ฉันต้องสารภาพว่า ฉันยังเป็นนักลงทุน VC และบางครั้ง VC ก็ขายให้กับนักลงทุนรายย่อย – VC บางรายไม่มีข้อจำกัดในการล็อกอัพ บางรายจำเป็นต้องทำเพื่อป้องกันความเสี่ยง และบางรายถึงขั้นขายเมื่อผิดนัดชำระหนี้ แต่โดยทั่วไปแล้ว VC ระดับรองเท่านั้นที่ไม่ได้รับการปรับปรุง และโครงการที่พวกเขาลงทุนมักจะลงเอยในตลาดหลักทรัพย์ชั้นนำได้ยาก

ความจริงก็คือ VC ชั้นนำทุกรายที่คุณนึกถึงจะต้องถูกล็อคอย่างน้อยหนึ่งปีและมีช่วงเวลาในการปล่อยโทเค็นหลายปีก่อนที่จะได้รับโทเค็น อ้างอิงจาก SEC 144ก ตามกฎแล้ว ช่วงเวลาล็อกอัพอย่างน้อยหนึ่งปีนั้นเป็นข้อบังคับสำหรับทุกสถาบันที่อยู่ภายใต้การกำกับดูแลของ SEC

ด้วยเหตุนี้การคาดเดาที่ว่า VC หรือ KOL กำลังทุ่มตลาดจึงเป็นเรื่องยากที่จะรับมือได้ เนื่องจากโทเค็นที่กล่าวถึงข้างต้นจะออกสู่ตลาดก่อนวัน TGE น้อยกว่าหนึ่งปี ซึ่งหมายความว่าโดยทั่วไปแล้ว VC ยังอยู่ในช่วงเวลาจำกัดการล็อกอัพและไม่สามารถขายได้เลย อาจมี VC รองบางรายที่ลงทุนในโครงการขนาดเล็กที่มีเหรียญที่จะขายในช่วงเริ่มต้นของโครงการ TGE แต่สถานการณ์ปัจจุบันคือโทเค็นทั้งหมดกำลังลดลง รวมถึงโทเค็นที่ลงทุนโดย VC ชั้นนำและมีข้อจำกัดการล็อกอัพ

กล่าวอีกนัยหนึ่ง แม้ว่าโทเค็นบางส่วนจะอยู่ภายใต้แรงกดดันการขายจาก VC หรือ KOL แต่หากโทเค็นทั้งหมดลดลงในเวลาเดียวกัน การคาดเดาข้างต้นไม่สามารถอธิบายปรากฏการณ์นี้ได้

มาดูอันถัดไปกันดีกว่า

หากสิ่งนี้เป็นจริง เราควรคาดหวังว่าตลาดจะมีแนวโน้มเป็นอย่างไร โทเค็นใหม่จะร่วงลงทันทีหลังจากจดทะเบียน และเงินทุนของนักลงทุนรายย่อยจะไหลเข้าสู่ภาคโทเค็นมีม

แต่สถานการณ์จริงเป็นอย่างไรบ้าง? ฉันเปรียบเทียบการเปลี่ยนแปลงปริมาณการซื้อขายของ SHIB และโทเค็นชุดนี้แล้วพบว่าเวลาไม่ตรงกัน – กระแสโทเค็นมีมเริ่มแพร่หลายตั้งแต่เดือนมีนาคม แต่โทเค็นเหล่านี้เริ่มลดลงอย่างรวดเร็วในเดือนเมษายน ซึ่งห่างกันประมาณหนึ่งเดือนครึ่ง

มาดูการเปลี่ยนแปลงปริมาณการซื้อขายบน Solana DEX กันดีกว่า ข้อสรุปก็เหมือนกัน ปริมาณการซื้อขายโทเค็นมีมเริ่มเพิ่มขึ้นอย่างรวดเร็วในช่วงต้นเดือนมีนาคม เร็วกว่าช่วงกลางเดือนเมษายนมาก

ดังนั้นข้อมูลเหล่านี้จึงไม่สอดคล้องกับสมมติฐานที่สอง หลังจากที่มูลค่าของโทเค็นดังกล่าวลดลง เงินทุนก็ไม่ไหลเข้าสู่ตลาดโทเค็นมีมอย่างกว้างขวาง ผู้คนต่างซื้อขายโทเค็นมีมกัน แต่พวกเขายังซื้อขายโทเค็นใหม่เหล่านี้ด้วย และปริมาณการซื้อขายก็ไม่แสดงสัญญาณแนวโน้มที่ชัดเจน

บางคนอาจโต้แย้งว่าปัญหาไม่ได้อยู่ที่ปริมาณ แต่อยู่ที่ราคาของสินทรัพย์ หลายๆ คนพยายามจะสื่อให้เห็นว่าการขายปลีก นักลงทุนรู้สึกผิดหวังกับ “โครงการจริง” และหันมาสนใจโทเค็นมีมแทน

ฉันดูโทเค็น 50 อันดับแรกบน Binance บน Coingecko และประมาณ 14.3% ของปริมาณบน Binance มาจากคู่โทเค็นมีม ซึ่งยังคงเป็นส่วนเล็ก ๆ ของตลาดสกุลเงินดิจิทัล ลัทธิสิ้นคิดทางการเงินนั้นมีอยู่จริง และเห็นได้ชัดเจนมากขึ้นในด้านสกุลเงินดิจิทัล แต่คนส่วนใหญ่ยังคงซื้อโทเค็นโดยมีความคิดว่าเชื่อในเรื่องราวทางเทคนิคบางอย่าง ไม่ว่าความเชื่อนั้นจะถูกหรือผิดก็ตาม

ดังนั้น สถานการณ์ที่เกิดขึ้นจริงอาจไม่ใช่ว่านักลงทุนรายย่อยกำลังเปลี่ยนจากโทเค็น VC มาเป็นโทเค็นมีมจริงๆ

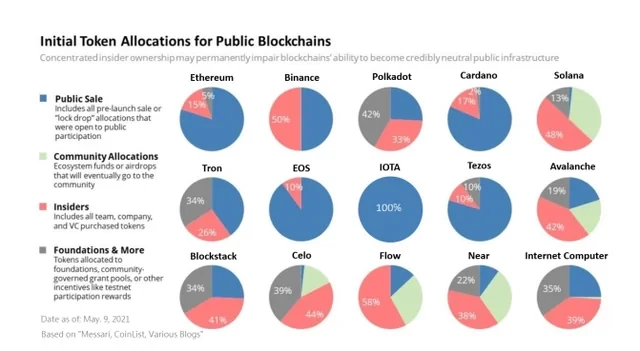

ยังมีคำกล่าวที่เกี่ยวข้องอีกว่าเหตุผลที่นักลงทุนรายย่อยโกรธก็คือพวกเขาตระหนักทันทีว่าโทเค็นเหล่านี้เป็นการหลอกลวงของ VC เนื่องจากทีมงานและ VC มักถือโทเค็นจำนวน 30%-50% ของอุปทานโทเค็น เรื่องราวนี้ฟังดูชัดเจน แต่โชคไม่ดีที่ฉันทำงานในด้าน VC มาเป็นเวลานาน และฉันคุ้นเคยกับเรื่องราวที่เกิดขึ้น นี่คือภาพรวมการแจกจ่ายโทเค็นหลักจากปี 2017 ถึงปี 2020 ส่วนสีแดงหมายถึงส่วนแบ่งของบุคคลภายใน (ทีม + นักลงทุน), SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38%…

สถานการณ์ในปัจจุบันก็คล้ายกัน ดังนั้น หากคุณต้องการพูดว่าโทเค็นก่อนหน้านี้ไม่ใช่โทเค็น VC ก็เห็นได้ชัดว่าไม่เป็นความจริง โครงการที่ต้องใช้เงินทุนจำนวนมากจะเผชิญกับแรงกดดันในการขายจากทีมงานและนักลงทุนตั้งแต่เริ่มต้นการออก ไม่ว่าจะในรอบใด แต่โทเค็น VC ในช่วงแรกเหล่านี้ก็ประสบความสำเร็จมาอย่างต่อเนื่องแม้ว่าจะได้รับการปลดล็อคอย่างสมบูรณ์แล้วก็ตาม

โดยทั่วไปแล้ว หากสิ่งที่คุณชี้ให้เห็นนั้นเกิดขึ้นในรอบที่แล้ว ก็ไม่สามารถอธิบายปรากฏการณ์พิเศษที่เกิดขึ้นในปัจจุบันได้ ดังนั้น เรื่องราวของนักลงทุนรายย่อยที่ไม่ซื้อมีมดังกล่าวอีกต่อไปจึงดูน่าสนใจ แต่ข้อมูลดังกล่าวไม่สนับสนุน

ไปต่ออันถัดไปเลย

นี่เป็นมุมมองที่พบเห็นบ่อยที่สุดที่ฉันเคยเห็น ฟังดูถูกต้องเพราะดูเป็นกลางและไม่ค่อยหวือหวาเกินไป Binance Research ยังได้เผยแพร่รายงานเพื่ออธิบายประเด็นนี้ด้วย

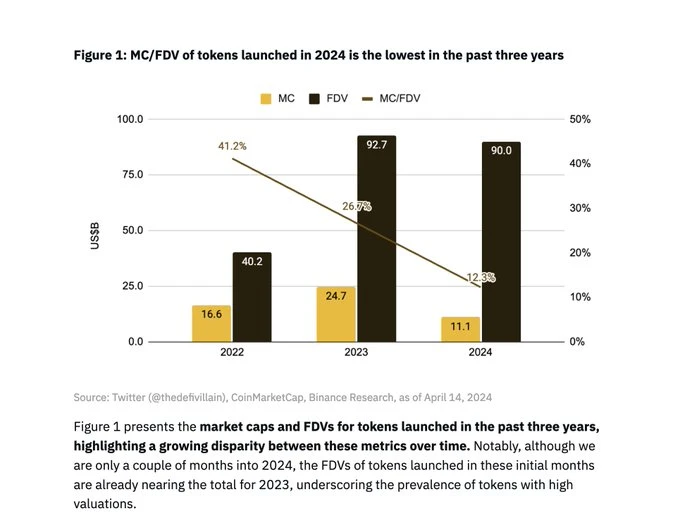

จากแผนภูมิข้างต้นที่จัดทำโดย Binance Research เราจะเห็นได้ว่า อัตราการหมุนเวียนเริ่มต้นเฉลี่ยของโทเค็นที่ออกใหม่ในรอบนี้คือประมาณ 13% แต่ตัวเลขนี้ลดลงจากรอบก่อนมากจริงหรือ?

Doug Colkitt ผู้ก่อตั้ง Ambient เป็นผู้จัดเรียงข้อมูล ในรอบล่าสุด อัตราการหมุนเวียนเริ่มต้นเฉลี่ยของโทเค็นกระแสหลักในช่วง TGE อยู่ที่ 13% เช่นกัน

เป็นที่น่าสังเกตว่า นอกจากนี้ ยังมีแผนภูมิที่มีการหมุนเวียนอย่างกว้างขวางในรายงานการวิจัยของ Binance ซึ่งแสดงให้เห็นว่าอัตราการหมุนเวียนเริ่มต้นเฉลี่ยของโทเค็นในปี 2022 คือ 41%

เรื่องนี้มันไร้สาระ! ผมตระหนักดีถึงสภาวะตลาดในปี 2022 และโครงการในเวลานั้นไม่ได้เปิดตัวด้วยอัตราการหมุนเวียนเริ่มต้นที่ 41%

ฉันได้ตรวจสอบรายการเหรียญ Binance ที่จะถูกระบุไว้ในปี 2022 ได้แก่ OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API 3, LOKA, GLMR, ACH, IMX

หลังจากตรวจสอบแบบง่ายๆ แล้ว คุณจะพบว่าโทเค็นบางตัว เช่น IMX, OP, APE เป็นต้น มีอัตราการหมุนเวียนเริ่มต้นที่ใกล้เคียงกับโทเค็นในรอบนี้ อัตราการหมุนเวียนของ IMX ในวันแรกคือ 10% อัตราการหมุนเวียนของ APE ในวันแรกคือ 27% (แต่ 10% อยู่ในคลัง ดังนั้นอัตราการหมุนเวียนจริงคือ 17%) และอัตราการหมุนเวียนของ OP ในวันแรกคือ 5%

นอกจากนี้ LDO (55%) และ OSMO (46%) ยังมีอัตราการหมุนเวียนที่สูงกว่าเมื่อจดทะเบียนใน Binance แต่โทเค็นเหล่านี้มีการหมุนเวียนมานานกว่าหนึ่งปีแล้ว ดังนั้นคุณจึงไม่สามารถเปรียบเทียบวันแรกของการจดทะเบียนกับวันแรกของ TGE ได้ นี่อาจเป็นสาเหตุหลักของตัวเลข 41% ของ Binance Research แต่ไม่ได้แสดงถึงแนวโน้มที่แท้จริงของ TGE แต่เป็นเพียงแนวโน้มของการเลือกรายการของ Binance เท่านั้น

บางคนอาจโต้แย้งว่า แม้ว่าการลอยตัวเริ่มต้นของ 13% จะคล้ายกับรอบที่ผ่านมา แต่ก็ยังเล็กเกินไปที่จะให้สามารถค้นพบราคาได้อย่างมีประสิทธิภาพ สิ่งที่ดีที่สุดในการโต้แย้งข้อโต้แย้งนี้คือสถานะปัจจุบันของตลาดหุ้น ซึ่ง อัตราส่วนการเสนอขายหุ้น IPO เฉลี่ยในปี 2023 อยู่ที่ 12.8%

อัตราการหมุนเวียนเริ่มต้นที่ต่ำมากนั้นเป็นปัญหาอย่างแน่นอน WLD เป็นกรณีที่ร้ายแรงมาก โดยมีอุปทานหมุนเวียนเพียง 2% เท่านั้น FIL และ ICP ยังมีอัตราการหมุนเวียนที่ต่ำมากในช่วงเริ่มต้นการเปิดตัว ซึ่งส่งผลให้ประสิทธิภาพการทำงานของพวกเขาแย่มาก อย่างไรก็ตาม นี่ไม่ใช่กรณีของชุดโทเค็นใหม่ที่เพิ่งเปิดตัวโดย Binance อัตราการหมุนเวียนเริ่มต้นของพวกเขาทั้งหมดอยู่ในช่วงปกติ

นอกจากนี้ หากสมมติฐาน "การหมุนเวียนต่ำ ราคาที่ล้มเหลว" เป็นจริง คุณควรจะเห็นว่าเหรียญที่มีการหมุนเวียนน้อยจะแย่กว่าและเหรียญที่มีการหมุนเวียนสูงจะดีขึ้น แต่เราไม่เห็นความสัมพันธ์ที่แข็งแกร่ง ในความเป็นจริง เหรียญทั้งหมดกำลังลดลง

แม้ว่าการคาดเดานี้จะฟังดูน่าเชื่อที่สุด แต่หลังจากวิเคราะห์ข้อมูลแล้ว ฉันไม่เห็นด้วยกับมัน

ทุกคนบ่นเกี่ยวกับการลดลงของเหรียญที่มี “ปริมาณมากแต่หมุนเวียนน้อย” แต่ก็ยังมีคนไม่กี่คนที่พยายามคิดหาทางแก้ปัญหาที่เป็นรูปธรรม

หลายๆ คนแนะนำให้นำ Initial Coin Offering (ICOs) กลับมาใช้อีกครั้ง ฉันไม่เห็นด้วย คุณจำบทเรียนทางประวัติศาสตร์ที่ว่าราคาโทเค็น ICO ร่วงลงอย่างรวดเร็วหลังจากจดทะเบียน ทำให้ผู้ลงทุนรายย่อยต้องสูญเสียอย่างหนักไม่ได้หรือ พวกเขาได้รับผลกระทบร้ายแรงหรือไม่ นอกจากนี้ ICO เป็นสิ่งผิดกฎหมายเกือบทุกที่ ดังนั้นฉันจึงไม่คิดว่านี่เป็นข้อเสนอแนะที่จริงจัง

Kyle Samani ผู้ก่อตั้ง Multicoin Capital เชื่อว่านักลงทุนและทีมงานควรปลดล็อกหุ้น 100% ทันทีที่โทเค็น TGE แต่เนื่องจาก การมีอยู่ของกฎ 144ก , นี่เป็นไปไม่ได้สำหรับนักลงทุนสหรัฐฯ

บริษัท VC Arca เชื่อว่าการออกโทเค็นควรมีบทบาทของผู้รับประกันเช่นเดียวกับ IPO แบบดั้งเดิม ฉันคิดว่าเป็นไปได้ แต่การออกโทเค็นนั้นเหมือนกับการลงรายการโดยตรงมากกว่า ซึ่งเกี่ยวข้องกับการลงรายการบนกระดานแลกเปลี่ยนและได้รับการสนับสนุนจากผู้ให้บริการบางรายเท่านั้น โดยส่วนตัวแล้ว ฉันชอบโครงสร้างการลงรายการที่เรียบง่ายกว่าและบทบาทตัวกลางน้อยกว่า

Regan Bozman ผู้ก่อตั้งร่วมของ Lattice แนะนำว่าโครงการต่างๆ ควรออกโทเค็นในราคาที่ต่ำกว่า เพื่อให้ผู้ลงทุนรายย่อยสามารถซื้อได้ก่อนกำหนดและมีโอกาสทำกำไรได้บ้าง ฉันเข้าใจแนวคิดนี้ แต่ฉันไม่คิดว่ามันจะได้ผล การกำหนดราคาให้ต่ำกว่าราคาที่ตลาดคาดการณ์ไว้โดยเทียมหมายความว่าใครก็ตามสามารถจับจองส่วนต่างราคาได้ภายในนาทีแรกที่โทเค็นถูกจดทะเบียนบน Binance แต่สิ่งนี้จะเกิดประโยชน์กับผู้ซื้อขายเพียงไม่กี่รายที่ดำเนินการสั่งซื้ออย่างรวดเร็วภายใน 10 นาทีแรกเท่านั้น เราเคยเห็นเหตุการณ์นี้เกิดขึ้นหลายครั้งในกระบวนการสร้าง NFT และ IDO

บางคนเสนอว่าเราควรกลับไปสู่รูปแบบการเปิดตัวที่ยุติธรรม แม้ว่าการเปิดตัวอย่างยุติธรรมจะฟังดูดี แต่ในทางปฏิบัติแล้วมันไม่ราบรื่นนักเนื่องจากทีมต่างๆ จะเลิกทำ เชื่อฉันเถอะว่าโปรเจ็กต์จำนวนมากได้พยายามมากมายในช่วง DeFi Summer แต่คุณเคยเห็นกรณีอื่นๆ ที่ประสบความสำเร็จของโทเค็นที่ไม่ใช่มีมในช่วงไม่กี่ปีที่ผ่านมานี้หรือไม่ นอกเหนือจาก Yearn

หลายๆคนได้เสนอแนะให้ทีมเพิ่มอัตราการส่ง Airdrop ฉันคิดว่าความคิดริเริ่มนี้สมเหตุสมผล โดยปกติแล้วเราจะสนับสนุนให้ทีมต่างๆ เพิ่มอัตราการหมุนเวียนให้สูงสุดในวันแรกเพื่อให้การกระจายอำนาจและการค้นพบราคาดีขึ้น แต่ฉันคิดว่าการแจกเหรียญทางอากาศในปริมาณมากเกินจริงเพียงเพื่อเพิ่มอัตราการหมุนเวียนนั้นไม่ใช่เรื่องฉลาด หลังจาก TGE โปรเจ็กต์ยังต้องทำอะไรอีกมาก เพื่อเพิ่มอัตราการหมุนเวียน การปล่อยเหรียญทางอากาศมากเกินไปในคราวเดียวจะทำให้ฝ่ายโปรเจ็กต์ต้องเผชิญกับแรงกดดันทางการเงินที่มากขึ้นในการบริจาคและแผนการระดมทุนในอนาคต

แล้วเราอยากเห็นอะไรในฐานะ VC เชื่อหรือไม่ เราต้องการให้ราคาโทเค็นของเราสะท้อนถึงมูลค่าที่แท้จริงภายในปีแรกหลังจากเปิดตัว VC ไม่ได้ทำเงินจาก "กำไร" แต่มาจาก ROI ซึ่งหมายความว่าเราจำเป็นต้องขายโทเค็นของเราในที่สุด เราไม่รับกำไรจากกระดาษ และเราไม่ประเมินมูลค่าโทเค็นที่ปลดล็อกของเราตามราคาตลาด (ใครก็ตามที่ทำแบบนี้ถือว่าบ้าไปแล้ว) การที่ VC มีมูลค่าเพิ่มขึ้นอย่างรวดเร็วแล้วล่มสลายนั้นถือเป็นภาพลักษณ์ที่ไม่ดี ซึ่งทำให้ LP คิดว่ามีบางอย่างผิดปกติกับสินทรัพย์ประเภทที่คุณลงทุนอยู่ เราไม่ต้องการแบบนั้น เราต้องการให้ราคาสินทรัพย์ค่อยๆ เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งเป็นสิ่งที่คนส่วนใหญ่ต้องการ

แล้วปรากฏการณ์อุปทานมหาศาลแต่หมุนเวียนน้อยจะยังดำเนินต่อไปหรือไม่ ฉันไม่รู้ เมื่อเทียบกับราคาของโทเค็นอย่าง ETH, SOL, NEAR, AVAX เป็นต้น เมื่อครั้งที่พวกเขาจดทะเบียนในช่วงปีแรกๆ ตัวเลขราคาปัจจุบันของโทเค็นเหล่านี้ก็ถือว่าน่าทึ่งมาก แต่ในขณะเดียวกัน ขนาดของตลาดสกุลเงินดิจิทัลก็ใหญ่ขึ้นมากในตอนนี้ และศักยภาพทางการตลาดของโครงการที่ประสบความสำเร็จก็ยิ่งใหญ่กว่าในอดีตอย่างมาก

ดั๊ก คอลคิตต์ ผู้ก่อตั้ง Ambient , ได้ชี้ให้เห็นประเด็นสำคัญ – หากคุณเปรียบเทียบ FDV ของโทเค็นใหม่ในรอบนี้กับ FDV ของโทเค็นเก่าในรอบก่อนหน้านี้ ซึ่งกำหนดหน่วยเป็น ETH คุณจะพบว่าตัวเลขจะใกล้เคียงกันมาก Cobie KOL ชื่อดังยังกล่าวถึงเรื่องนี้ในโพสต์ล่าสุดของเขาด้วย เราจะไม่มีวันกลับไปสู่สมัยที่ Layer 1 มีมูลค่า $40 ล้าน FDV อีก เนื่องจากทุกคนเห็นแล้วว่าขนาดตลาดปัจจุบันนั้นใหญ่แค่ไหน

โดยสรุปแล้ว สกุลเงินดิจิทัลได้เพิ่มสูงขึ้นอย่างมีนัยสำคัญในช่วง 5 ปีที่ผ่านมา และการกำหนดราคาการประเมินมูลค่าของโครงการที่เกิดขึ้นใหม่มักต้องมีการเปรียบเทียบกับโครงการที่มีอยู่ ดังนั้น ตัวเลขที่คุณจะได้จึงมีจำนวนมาก

บางคนอาจสังเกตเห็นว่าฉันกำลังโจมตีความคิดของคนอื่น ดังนั้นวิธีแก้ปัญหาที่แท้จริงควรเป็นอย่างไร?

คำตอบก็คือไม่มีทางแก้ไข

ตลาดเสรีจะจัดการปัญหาเหล่านี้ หากราคาของโทเค็นเหล่านี้ลดลง โทเค็นอื่นๆ ก็จะมีราคาลดลงเช่นกัน การแลกเปลี่ยนจะผลักดันให้ทีมต่างๆ จดทะเบียนที่ FDV ที่ต่ำกว่า ผู้ค้าที่เสียหายจะซื้อในราคาที่ต่ำกว่า VC จะแจ้งเรื่องนี้ให้ผู้ก่อตั้งโครงการทราบ ราคาซีรีส์ B จะลดลงเนื่องจากความคาดหวังของตลาดสาธารณะที่ลดลง นักลงทุนซีรีส์ A จะเริ่มตื่นตัว และในที่สุด นักลงทุนเริ่มต้นจะได้รับผลกระทบ สัญญาณราคาจะถูกส่งต่อไปเสมอ

เมื่อตลาดล้มเหลวอย่างแท้จริง คุณอาจจำเป็นต้องมีการแทรกแซงที่ชาญฉลาด แต่เมื่อเป็นเพียงข้อผิดพลาดด้านราคา ตลาดเสรีสามารถแก้ไขได้ด้วยตัวเอง เพียงแค่เปลี่ยนราคา ผู้ที่สูญเสียเงินทั้งในระดับสถาบันและรายย่อยต่างก็เข้าใจบทเรียนนี้และเต็มใจที่จะจ่ายในราคาที่ต่ำกว่าสำหรับโทเค็นเหล่านี้ นี่คือสาเหตุที่โทเค็นทั้งหมดเหล่านี้ซื้อขายกันที่ FDV ที่ต่ำกว่า ซึ่งจะผลักดันให้ราคาของโทเค็นในอนาคตเปลี่ยนแปลงไปด้วยเช่นกัน

เหตุการณ์แบบนี้เคยเกิดขึ้นมาหลายครั้งแล้ว เพียงแค่ให้ตลาดมีเวลาอีกสักหน่อย

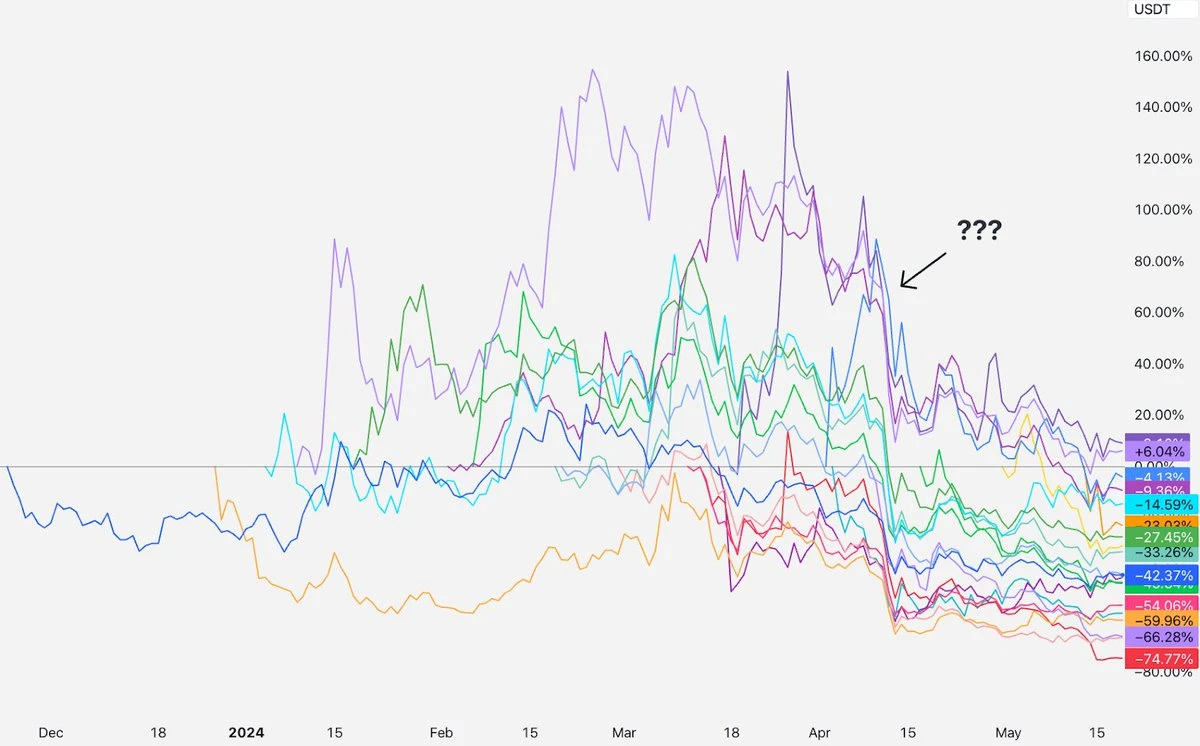

ตอนนี้ถึงเวลาเปิดเผยแล้ว เกิดอะไรขึ้นในเดือนเมษายน และทำไมค่าเงินทั้งหมดจึงตกต่ำลง?

ฉันคิดว่าผู้ร้ายอยู่ที่สถานการณ์ในตะวันออกกลาง

ในช่วงไม่กี่เดือนแรก โทเค็นที่มี "อุปทานมากแต่หมุนเวียนน้อย" เหล่านี้มีการซื้อขายที่แทบไม่เปลี่ยนแปลงในช่วงแรกของการจดทะเบียน จนกระทั่งกลางเดือนเมษายน เมื่อสถานการณ์เปลี่ยนไปอย่างกะทันหัน ความตึงเครียดระหว่างอิหร่านและอิสราเอลทวีความรุนแรงขึ้น ทำให้มีความเสี่ยงที่จะเกิดสงคราม ตลาดพังทลาย และแม้ว่า Bitcoin จะค่อยๆ ฟื้นตัว แต่โทเค็นเหล่านี้ยังคงไม่ฟื้นตัว

เหตุใดโทเค็นเหล่านี้จึงยังคงตกต่ำอยู่ คำอธิบายของฉันก็คือโทเค็นใหม่เหล่านี้ได้รับการจัดประเภททางจิตวิทยาว่าเป็นเหรียญใหม่ที่มีความเสี่ยงสูง เหตุการณ์ในเดือนเมษายนทำให้ตลาดให้ความสนใจเหรียญใหม่ที่มีความเสี่ยงสูงลดลง และยังไม่ฟื้นตัว ดังนั้นตลาดจึงตัดสินใจว่าจะไม่ซื้อเหรียญใหม่เหล่านี้กลับมาในตอนนี้

ตลาดอาจผันผวนได้ในบางครั้ง แต่คุณจะพูดถึงโครงสร้างของตลาดโทเค็นที่พังทลายลงหรือไม่ หากโทเค็นเหล่านี้ขึ้น 50% ในช่วงเวลาดังกล่าว แทนที่จะลง 50% นั่นก็ถือเป็นการกำหนดราคาที่ผิดพลาด เพียงแต่เป็นไปในทิศทางตรงกันข้าม

การกำหนดราคาที่ผิดพลาดคือการกำหนดราคาที่ผิดพลาด และในที่สุดตลาดก็จะแก้ไขตัวเองได้

เมื่อผู้คนสูญเสียเงิน พวกเขาต้องการรู้ว่าใครคือผู้ต้องโทษ ผู้ก่อตั้ง VC KOL ตลาดแลกเปลี่ยน ผู้สร้างตลาด ผู้ซื้อขาย

ฉันคิดว่าคำตอบที่ดีที่สุดคือไม่มีใครรับผิดชอบ (ฉันยอมรับว่าทุกคนมีความรับผิดชอบ) แต่บทบาทที่แตกต่างกันสามารถทำได้ดีกว่าในสภาพแวดล้อมตลาดใหม่ที่แตกต่างไปจากเดิมอย่างสิ้นเชิง

สำหรับ VC สิ่งที่เราต้องทำคือรับฟังเสียงของตลาดมากขึ้นและชะลอความเร็วลง นอกจากนี้ เรายังต้องแสดงวินัยด้านราคาที่ดีขึ้นและบอกผู้ก่อตั้งให้ประเมินมูลค่าอย่างสมจริงมากขึ้น นอกจากนี้ อย่ากำหนดราคาโทเค็นที่ล็อคไว้ตามราคาตลาด (VC ชั้นนำเกือบทั้งหมดที่ฉันรู้จักจะกำหนดราคาโทเค็นที่ล็อคไว้ในราคาที่ลดอย่างมาก) หากคุณคิดว่าฉันไม่สามารถขาดทุนจากข้อตกลงนี้ได้ คุณก็มีแนวโน้มที่จะเสียใจกับข้อตกลงนั้น

สำหรับการแลกเปลี่ยน คุณจำเป็นต้องแสดงรายการโทเค็นในราคาที่ต่ำกว่าและพิจารณาการกำหนดราคาตามการประมูลสาธารณะในวันแรก แทนที่จะพิจารณาตามการประเมินมูลค่าของเงินทุนเสี่ยงรอบสุดท้าย โปรดอย่าแสดงรายการโทเค็นโดยไม่กำหนดระยะเวลาการล็อกโทเค็น แสดงให้ผู้ลงทุนรายย่อยเห็นสถานะการปลดล็อกและ FDV ของโทเค็นที่เพิ่งแสดงรายการโดยใช้ข้อมูลที่ชัดเจนยิ่งขึ้น

สำหรับเจ้าของโครงการ คุณต้องออกโทเค็นเพิ่มเติมในวันแรกของ TGE อัตราการหมุนเวียนต่ำกว่า 10% ถือว่าต่ำเกินไป ออกแบบระบบที่ครอบคลุมและ แผนการ Airdrop ที่ดี อย่ากลัวว่า FDV จะต่ำในวันแรกที่ลงรายการ แนวโน้มราคาที่ดีที่สุดสำหรับการสร้างชุมชนในอุดมคติคือการค่อยๆ เพิ่มขึ้น หากโทเค็นของคุณกำลังลดลง อย่ารู้สึกโดดเดี่ยว จำไว้ว่า AVAX ลดลงประมาณ 24% ในเวลาสองเดือนหลังจากจดทะเบียน SOL ลดลงประมาณ 35% ในเวลาสองเดือนหลังจากการจดทะเบียน NEAR ลดลงประมาณ 47% ในเวลาสองเดือนหลังจากจดทะเบียน… ตราบใดที่ คุณมุ่งมั่นที่จะสร้างสิ่งที่คุณภาคภูมิใจ ในที่สุดตลาดก็จะค้นพบคุณค่าของคุณ

สำหรับคนธรรมดาหลายล้านคน ฉันหวังว่าคุณจะระวังข้อกล่าวอ้างและคำกล่าวที่เกินจริงทั้งหมด ตลาดมีความซับซ้อน การตกต่ำถือเป็นเรื่องปกติ คุณควรสงสัยผู้ที่อ้างอย่างมั่นใจว่ารู้เหตุผล ควรค้นคว้าด้วยตนเอง และอย่าลงทุนเกินกว่าที่คุณสามารถจ่ายได้

บทความนี้มีที่มาจากอินเทอร์เน็ต: มุมมองของ VC: สาเหตุที่แท้จริงของการลดลงของ FDV สูง และโทเค็นที่มีการหมุนเวียนต่ำคืออะไร?

ผู้เขียนต้นฉบับ: Haotian Vitaliks บทความเกี่ยวกับ FHE (Fully Homomorphic Encryption) ได้จุดประกายให้ทุกคนได้สำรวจและจินตนาการถึงเทคโนโลยีการเข้ารหัสใหม่ๆ อีกครั้ง ในความคิดของฉัน FHE ถือเป็นก้าวที่สูงกว่าเทคโนโลยี ZKP ในแง่ของจินตนาการ และสามารถช่วยให้ AI+Crypto นำไปใช้ในสถานการณ์การใช้งานอื่นๆ ได้มากขึ้น เราควรเข้าใจเรื่องนี้อย่างไร? 1) คำจำกัดความ: การเข้ารหัสแบบโฮโมมอร์ฟิกเต็มรูปแบบของ FHE สามารถดำเนินการกับข้อมูลที่เข้ารหัสในรูปแบบเฉพาะได้โดยไม่ต้องกังวลว่าข้อมูลจะเปิดเผยและความเป็นส่วนตัว ในทางตรงกันข้าม ZKP สามารถแก้ปัญหาการส่งข้อมูลที่สอดคล้องกันในสถานะเข้ารหัสได้เท่านั้น ฝ่ายรับข้อมูลสามารถตรวจสอบได้เท่านั้นว่าข้อมูลที่ฝ่ายข้อมูลส่งมานั้นเป็นของแท้หรือไม่ เป็นรูปแบบการส่งการเข้ารหัสแบบจุดต่อจุด ในขณะที่การเข้ารหัสแบบโฮโมมอร์ฟิกเต็มรูปแบบจะไม่จำกัดขอบเขตของ...