My XP

0

Login

ผู้แต่งต้นฉบับ: เดวิด ฮาน

ต้นฉบับแปล: TechFlow

บทบาทต่างๆ ที่ถูกจัดประเภทไว้สำหรับ ETH ทำให้เกิดคำถามเกี่ยวกับสถานที่ของ ETH ในพอร์ตโฟลิโอ และบทความนี้จะชี้แจงเรื่องราวบางส่วนเหล่านี้ รวมถึงปัจจัยหนุนที่อาจเกิดขึ้นกับสินทรัพย์ในช่วงไม่กี่เดือนข้างหน้า

แม้ว่า ETH จะมีผลการดำเนินงานที่ไม่ดีนักในปีนี้ แต่เราเชื่อว่าตำแหน่งทางการตลาดของมันยังคงแข็งแกร่งในระยะยาว

เราเชื่อว่า ETH มีศักยภาพในการสร้างผลกำไรที่คาดไม่ถึงในช่วงปลายรอบ นอกจากนี้ เรายังเชื่อว่า ETH มีโมเมนตัมความต้องการที่ยั่งยืนที่สุดในตลาดสกุลเงินดิจิทัล และยังคงรักษาข้อได้เปรียบในแผนงานการขยายตัวที่เป็นเอกลักษณ์

รูปแบบการซื้อขายในประวัติศาสตร์ของ ETH แสดงให้เห็นว่าได้รับประโยชน์จากเรื่องเล่าแบบคู่ขนานของ “แหล่งเก็บมูลค่า” และ “โทเค็นเทคโนโลยี”

การอนุมัติกองทุนซื้อขายแลกเปลี่ยน BTC ในสหรัฐฯ ทำให้ BTC มีสถานะเป็นสินทรัพย์ที่มีคุณค่าและมีสถานะเป็นสินทรัพย์ขนาดใหญ่ที่แข็งแกร่งขึ้น ในทางกลับกัน ยังคงมีคำถามที่ยังไม่มีคำตอบเกี่ยวกับตำแหน่งพื้นฐานของ ETH ในพื้นที่คริปโต เครือข่ายเลเยอร์ 1 ที่แข่งขันกัน เช่น Solana ทำให้ตำแหน่งของ ETH ในฐานะเครือข่ายที่ต้องการสำหรับการใช้งานแอปพลิเคชันแบบกระจายอำนาจ (dApp) อ่อนแอลง การขยายตัวของ L2 ของ ETH และการลดลงของการใช้ ETH ดูเหมือนจะส่งผลต่อกลไกการสะสมมูลค่าของสินทรัพย์ในระดับสูง

อย่างไรก็ตาม เรายังคงเชื่อว่าตำแหน่งระยะยาวของ ETH ยังคงแข็งแกร่ง โดยมีข้อได้เปรียบสำคัญที่เครือข่ายสัญญาอัจฉริยะอื่นไม่มี ข้อได้เปรียบเหล่านี้ได้แก่ ระบบนิเวศของนักพัฒนา Solidity ที่ครบถ้วนสมบูรณ์ ความนิยมของแพลตฟอร์ม EVM ประโยชน์ใช้สอยของ ETH ในฐานะหลักประกัน DeFi และการกระจายอำนาจและความปลอดภัยของเครือข่ายหลัก นอกจากนี้ เราเชื่อว่าความก้าวหน้าในการสร้างโทเค็นอาจส่งผลดีต่อ ETH มากกว่าเครือข่ายเลเยอร์ 1 อื่นๆ ในระยะสั้น

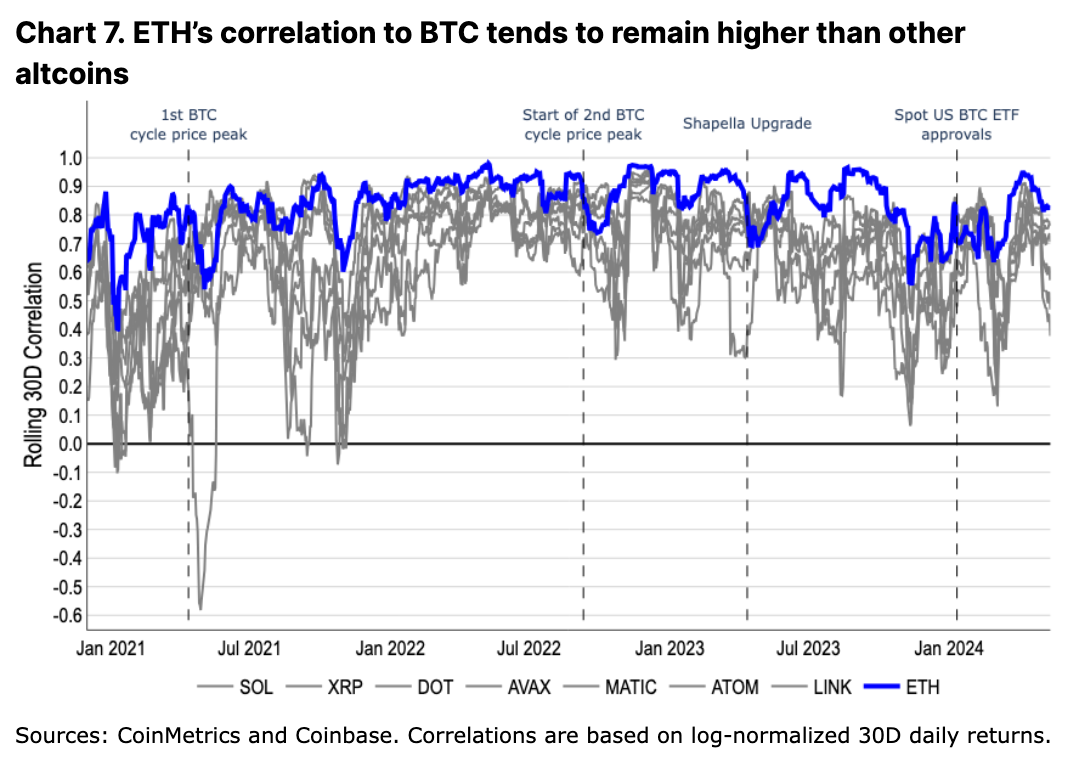

เราพบว่าความสามารถของ ETH ในการกักเก็บมูลค่าและเรื่องราวของโทเค็นเทคโนโลยีนั้นสะท้อนให้เห็นในรูปแบบการซื้อขายในอดีตของมัน ETH มีความสัมพันธ์สูงกับ BTC โดยแสดงพฤติกรรมที่สอดคล้องกับโมเดลการเก็บมูลค่าของ BTC ในเวลาเดียวกัน ETH ยังแยกตัวออกจาก BTC ในระหว่างที่ราคา BTC เพิ่มขึ้นในระยะยาว โดยแสดงพฤติกรรมคล้ายกับสกุลเงินดิจิทัลที่เน้นเทคโนโลยีเช่นเดียวกับ altcoin อื่นๆ เราเชื่อว่า ETH จะยังคงมีบทบาทเหล่านี้ต่อไปและคาดว่าจะทำผลงานได้ดีกว่าในช่วงครึ่งหลังของปี 2024 แม้ว่าจะทำผลงานได้ไม่ดีในปีนี้ก็ตาม

ETH ถูกจัดประเภทในหลายๆ วิธี ตั้งแต่ถูกมองว่าเป็น "สกุลเงินอัลตราโซนิค" ที่มีชื่อตามกลไกการลดอุปทาน ไปจนถึงถูกเรียกว่า "พันธบัตรอินเทอร์เน็ต" เนื่องจากผลตอบแทนจากการสเตกกิ้งไม่ก่อให้เกิดเงินเฟ้อ และด้วยการพัฒนาเครือข่ายชั้นที่สอง (L2) และการเพิ่มฟังก์ชันการสเตกกิ้งใหม่ คำอธิบายใหม่ๆ เช่น "สินทรัพย์ชั้นการชำระเงิน" หรือ "โทเค็นงานวัตถุประสงค์ทั่วไป" ที่ซับซ้อนยิ่งขึ้นก็ปรากฏขึ้น อย่างไรก็ตาม เราเชื่อว่าคำอธิบายเหล่านี้ไม่ได้แสดงถึงความมีชีวิตชีวาของ Ethereum ได้อย่างสมบูรณ์ ในความเป็นจริง เมื่อสถานการณ์การใช้งานของ Ethereum ยังคงสมบูรณ์และซับซ้อนขึ้น การประเมินมูลค่าของ Ethereum ได้อย่างสมบูรณ์ผ่านตัวชี้วัดค่าเดียวจึงกลายเป็นเรื่องยากขึ้นเรื่อยๆ ที่สำคัญกว่านั้น คำอธิบายที่แตกต่างกันเหล่านี้อาจขัดแย้งกันเอง ซึ่งอาจส่งผลเชิงลบได้ เนื่องจากอาจหักล้างกันเอง ทำให้ผู้เข้าร่วมตลาดเสียสมาธิจากตัวขับเคลื่อนเชิงบวกของโทเค็น

ETF สปอต มีความสำคัญมาก สำหรับ BTC เนื่องจาก ETF เหล่านี้ให้ความชัดเจนในกฎระเบียบและช่องทางสำหรับการไหลเข้าของเงินทุนใหม่ ETF เหล่านี้เปลี่ยนแปลงโครงสร้างของอุตสาหกรรมและท้าทายรูปแบบการหมุนเวียนเงินทุนแบบเดิม ซึ่งก็คือการเคลื่อนย้ายเงินทุนจาก BTC ไปยัง ETH ไปยัง altcoin ที่มีเบต้าสูงกว่า มีอุปสรรคระหว่างเงินทุนที่จัดสรรให้กับ ETF และเงินทุนที่จัดสรรให้กับการแลกเปลี่ยนแบบรวมศูนย์ (CEX) ซึ่งสามารถเข้าถึงพื้นที่สินทรัพย์ดิจิทัลที่กว้างขึ้นเท่านั้น การอนุมัติ ETF ETH แบบซื้อขายทันทีที่อาจเกิดขึ้นจะช่วยขจัดอุปสรรคนี้และทำให้ ETH สามารถเข้าถึงกลุ่มเงินทุนเดียวกันที่ปัจจุบันมีเพียง BTC เท่านั้นที่สามารถเข้าถึงได้ ในมุมมองของเรา นี่อาจเป็นคำถามที่ยังไม่มีคำตอบที่ใหญ่ที่สุดสำหรับ ETH ในอนาคตอันใกล้ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงสภาพแวดล้อมด้านกฎระเบียบที่ท้าทายในปัจจุบัน

ขณะที่ ก.ล.ต. ความเงียบ เนื่องจากผู้ออกหลักทรัพย์ทำให้การอนุมัติทันเวลาไม่แน่นอน เราเชื่อว่าการมีอยู่ของกองทุน ETH ETF ของสหรัฐฯ เป็นเรื่องของเมื่อไร ไม่ใช่ว่าจะเกิดขึ้นหรือไม่ ในความเป็นจริง ปัจจัยหลัก เหตุผล สำหรับการอนุมัติกองทุนซื้อขายแลกเปลี่ยน BTC แบบสปอตนั้นใช้ได้กับกองทุนซื้อขายแลกเปลี่ยน ETH แบบสปอตเช่นกัน นั่นคือ ความสัมพันธ์ระหว่างผลิตภัณฑ์ฟิวเจอร์ส CME กับอัตราสปอตนั้นสูงเพียงพอที่ "การเฝ้าติดตามของ CME สามารถคาดหวังได้อย่างสมเหตุสมผลว่าจะตรวจพบพฤติกรรมที่ไม่เหมาะสมในตลาดสปอต" ช่วงเวลาการศึกษาความสัมพันธ์ในประกาศอนุมัติกองทุนซื้อขายแลกเปลี่ยน BTC แบบสปอตเริ่มขึ้นในเดือนมีนาคม 2021 หนึ่งเดือนหลังจากการเปิดตัวกองทุนซื้อขายแลกเปลี่ยน ETH แบบสปอตของ CME เราเชื่อว่าช่วงเวลาการประเมินนี้ได้รับการเลือกโดยเจตนาเพื่อใช้ตรรกะที่คล้ายคลึงกันกับตลาด ETH ในความเป็นจริง การวิเคราะห์ก่อนหน้านี้ นำเสนอโดย Coinbase และ Grayscale แสดงให้เห็นว่าความสัมพันธ์ระหว่างจุดและฟิวเจอร์สในตลาด ETH มีความคล้ายคลึงกับ BTC

โดยถือว่าการวิเคราะห์ความสัมพันธ์นี้เป็นจริง เหตุผลที่เป็นไปได้ที่เหลือสำหรับการไม่อนุมัติอาจเกิดจากความแตกต่างพื้นฐานระหว่าง ETH และ BTC ในอดีตที่ผ่านมา เราได้หารือถึงความแตกต่างบางประการในด้านขนาดและความลึกของตลาดฟิวเจอร์ส ETH และ BTC ซึ่งอาจเป็นปัจจัยในการตัดสินใจของ SEC แต่ในบรรดาความแตกต่างพื้นฐานอื่นๆ ระหว่าง ETH และ BTC เราเชื่อว่าปัญหาการอนุมัติที่เกี่ยวข้องมากที่สุดคือกลไก Proof of Stake (PoS) ของ ETH

เนื่องจากไม่มีแนวทางการกำกับดูแลที่ชัดเจนเกี่ยวกับการจัดการการสเตคกิ้งของสินทรัพย์ เราเชื่อว่าไม่น่าจะเป็นไปได้ที่ ETF สปอต ETH ที่รองรับการสเตคกิ้งจะได้รับการอนุมัติในระยะใกล้ โครงสร้างค่าธรรมเนียมที่อาจคลุมเครือจากผู้ให้บริการสเตคกิ้งบุคคลที่สาม ความแตกต่างระหว่างลูกค้าผู้ตรวจสอบ ความซับซ้อนของเงื่อนไขการลด และความเสี่ยงด้านสภาพคล่อง (และความแออัดของคิวขาออก) ของการยกเลิกการสเตคกิ้งนั้นแตกต่างจาก BTC อย่างมาก (ควรสังเกตว่า ETF ของยุโรปบางรายการรวมถึงการสเตคกิ้ง แต่โดยทั่วไปแล้ว ผลิตภัณฑ์ที่ซื้อขายในตลาดหลักทรัพย์ของยุโรปจะแตกต่างจากผลิตภัณฑ์ที่จำหน่ายในสหรัฐอเมริกา) อย่างไรก็ตาม เราเชื่อว่าสิ่งนี้ไม่ควรส่งผลกระทบต่อสถานะของ ETH ที่ไม่ได้ถูกสเตคกิ้ง

เราคิดว่าการตัดสินใจครั้งนี้จะสร้างความประหลาดใจได้ Polymarket คาดการณ์ว่ามีโอกาสได้รับการอนุมัติ 16% ในวันที่ 31 พฤษภาคม 2024 และ Grayscale Ethereum Trust (ETHE) กำลังซื้อขายที่ส่วนลด 24% ต่อมูลค่าทรัพย์สินสุทธิ (NAV) เราคิดว่าโอกาสที่จะได้รับการอนุมัตินั้นใกล้เคียงกับ 30-40% เนื่องจากคริปโตกลายเป็นประเด็นในการเลือกตั้ง เราจึงไม่แน่ใจว่า SEC เต็มใจที่จะลงทุนเงินทุนทางการเมืองที่จำเป็นเพื่อสนับสนุนการตัดสินใจปฏิเสธคริปโตหรือไม่ แม้ว่ากำหนดเส้นตายแรกในวันที่ 23 พฤษภาคม 2024 จะถูกปฏิเสธ เราก็คิดว่าโอกาสที่จะพลิกคำตัดสินผ่านการฟ้องร้องนั้นสูง ควรสังเกตว่าไม่จำเป็นต้องอนุมัติ ETF ETH ทุกรายการในเวลาเดียวกัน ในความเป็นจริง การอนุมัติของคณะกรรมาธิการ Uyedas คำแถลง ETF BTC วิจารณ์แรงจูงใจที่แอบแฝงเพื่อเร่งอนุมัติใบสมัครเพื่อป้องกันข้อได้เปรียบของผู้บุกเบิก

ในระดับการนำไปใช้ ลิงก์การรวมระบบที่ปรับขนาดได้สูง โดยเฉพาะ Solana ดูเหมือนจะกัดกร่อนส่วนแบ่งการตลาดของ ETH ปริมาณงานที่มากและธุรกรรมค่าธรรมเนียมต่ำได้เปลี่ยนศูนย์กลางของกิจกรรมการซื้อขายออกจากเมนเน็ต ETH ที่น่าสังเกตคือ ระบบนิเวศของ Solana เติบโตจากที่มีปริมาณการซื้อขายแลกเปลี่ยนแบบกระจายอำนาจ (DEX) เพียง 2% ไปเป็น 21% ในปัจจุบันในช่วงปีที่ผ่านมา

เราเชื่อว่า L1 ทางเลือกในปัจจุบันนั้นมีความแตกต่างอย่างมีนัยสำคัญมากกว่าในช่วงที่ตลาดกระทิงครั้งล่าสุด การย้ายออกจาก ETH Virtual Machine (EVM) และการออกแบบ dApps ใหม่ทั้งหมดนั้นส่งผลให้เกิดประสบการณ์ผู้ใช้ (UX) ที่ไม่ซ้ำใครในระบบนิเวศที่แตกต่างกัน นอกจากนี้ แนวทางแบบผสานรวม/โมโนลิธิกในการปรับขนาดยังช่วยเพิ่มความสามารถในการประกอบข้ามแอปพลิเคชัน โดยหลีกเลี่ยงปัญหาด้านการเชื่อมโยง UX และการแยกส่วนของสภาพคล่อง

แม้ว่าข้อเสนอที่มีคุณค่าเหล่านี้จะมีความสำคัญ แต่เราเชื่อว่ายังเร็วเกินไปที่จะใช้ตัวชี้วัดกิจกรรมที่มีแรงจูงใจเพื่อยืนยันความสำเร็จ ตัวอย่างเช่น จำนวนผู้ใช้ที่ทำธุรกรรมบน ETH L2 บางตัว ได้แวะมา มากกว่า 80% จากจุดสูงสุดของการแจกฟรีทางอากาศ ในขณะเดียวกัน ส่วนแบ่งของ Solana ในปริมาณ DEX ทั้งหมดก็เพิ่มขึ้นจาก 6% เป็น 17% ระหว่างการประกาศแจกฟรีทางอากาศของ Jupiter เมื่อวันที่ 16 พฤศจิกายน 2023 และวันที่รับสิทธิ์ครั้งแรกเมื่อวันที่ 31 มกราคม 2024 (Jupiter เป็นตัวรวบรวม DEX ชั้นนำบน Solana) Jupiter ยังเหลือการแจกฟรีทางอากาศอีกสามครั้ง ดังนั้น เราคาดว่ากิจกรรมบน Solana DEX จะดำเนินต่อไปอีกสักระยะ ในระหว่างนี้ สมมติฐานเกี่ยวกับการรักษากิจกรรมในระยะยาวยังคงเป็นเพียงการคาดเดา

กล่าวได้ว่ากิจกรรมการซื้อขายบน L2 ของ ETH ชั้นนำ เช่น Arbitrum, Optimism และ Base คิดเป็น 17% ของปริมาณ DEX ทั้งหมด (รวมกับ 33% ของ ETH) ซึ่งอาจให้การเปรียบเทียบที่เหมาะสมยิ่งขึ้นสำหรับตัวขับเคลื่อนความต้องการของ ETH กับโซลูชัน L1 ทางเลือก เนื่องจาก ETH ถูกใช้เป็นโทเค็นเชื้อเพลิงดั้งเดิมสำหรับ L2 ทั้งสามนี้ ตัวขับเคลื่อนความต้องการเพิ่มเติมอื่นๆ สำหรับ ETH ยังไม่ได้ถูกใช้ประโยชน์ในเครือข่ายเหล่านี้ ซึ่งทำให้มีพื้นที่สำหรับตัวเร่งความต้องการในอนาคต เราเชื่อว่านี่คือการเปรียบเทียบที่เท่าเทียมกันมากขึ้นระหว่างแนวทางการปรับขนาดแบบรวมและแบบโมดูลาร์ในแง่ของกิจกรรม DEX

มาตรการการนำไปใช้ที่ "เหนียวแน่น" กว่าอีกมาตรการหนึ่งคืออุปทานของ stablecoin การแจกจ่าย stablecoin มีแนวโน้มที่จะเปลี่ยนแปลงช้ากว่าเนื่องจากแรงเสียดทานในการเชื่อมโยงและการออก/การไถ่ถอน (ดูแผนภูมิที่ 2 โทนสีและการจัดเรียงจะเหมือนกับในแผนภูมิที่ 1 โดยที่ Thorchain ถูกแทนที่ด้วย Tron) กิจกรรมที่วัดโดยการออก stablecoin ยังคงถูกครอบงำโดย ETH ในมุมมองของเรา เป็นเพราะสมมติฐานความน่าเชื่อถือและความน่าเชื่อถือของเครือข่ายใหม่จำนวนมากยังไม่แข็งแกร่งเพียงพอที่จะรองรับเงินทุนจำนวนมาก โดยเฉพาะเงินทุนที่ถูกล็อคในสัญญาอัจฉริยะ ผู้ถือทุนรายใหญ่โดยทั่วไปไม่สนใจต้นทุนการทำธุรกรรมที่สูงขึ้นของ ETH (เมื่อเทียบกับขนาด) และต้องการลดความเสี่ยงโดยการลดเวลาหยุดชะงักของสภาพคล่องและลดสมมติฐานความน่าเชื่อถือในการเชื่อมโยงให้น้อยที่สุด

อย่างไรก็ตาม ในบรรดาเชนที่มีปริมาณงานสูง ETH L2 ก็มีการเติบโตของอุปทาน stablecoin ได้เร็วกว่า Solana อุปทาน stablecoin ของ Arbitrum ได้แซงหน้าของ Solana ในช่วงต้นปี 2024 ($3.6 พันล้านเทียบกับ $3.2 พันล้านในปัจจุบัน) ในขณะที่อุปทาน stablecoin ของ Base ได้เติบโตจาก $160 ล้านในช่วงต้นปีเป็น $2.4 พันล้าน แม้ว่าคำตัดสินขั้นสุดท้ายเกี่ยวกับการดีเบตเรื่องการขยายขนาดจะยังไม่ชัดเจน แต่สัญญาณเริ่มต้นของการเติบโตของ stablecoin อาจเอื้อประโยชน์ต่อ ETH L2 มากกว่า L1 ทางเลือก

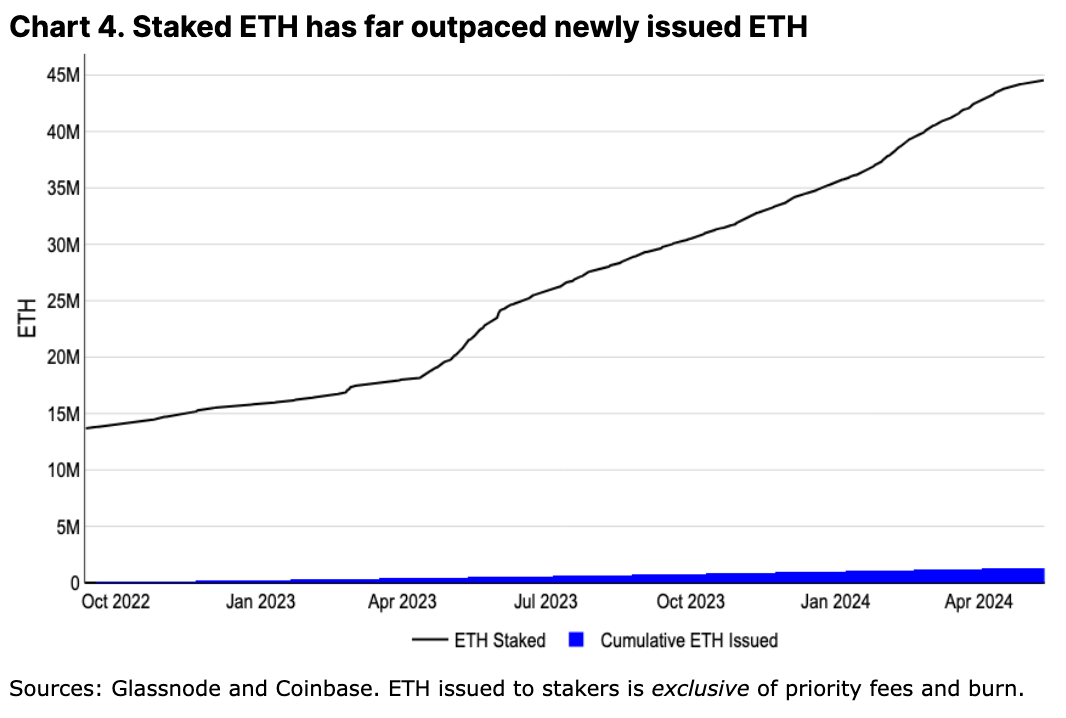

การเติบโตของ L2 ทำให้เกิดความกังวลเกี่ยวกับภัยคุกคามที่อาจเกิดขึ้นกับ ETH ซึ่ง L2 จะลดความต้องการพื้นที่บล็อก L1 (และด้วยเหตุนี้จึงลดการใช้ค่าธรรมเนียมธุรกรรม) และอาจรองรับโทเค็นแก๊สที่ไม่ใช่ ETH ในระบบนิเวศของพวกมัน (ช่วยลดการใช้ ETH ลงอีก) ในความเป็นจริง ETH ได้เห็นอัตราเงินเฟ้อรายปีสูงสุดนับตั้งแต่การเปลี่ยนมาใช้กลไกการพิสูจน์การถือครอง (Proof-of-Stake หรือ PoS) ในปี 2022 แม้ว่าเงินเฟ้อมักจะถูกเข้าใจว่าเป็นองค์ประกอบที่สำคัญในเชิงโครงสร้างของอุปทาน BTC แต่เราไม่เชื่อว่าจะใช้ได้กับ ETH การออก ETH ทั้งหมดเป็นของผู้ถือครอง และตั้งแต่การควบรวมกิจการ ยอดเงินคงเหลือรวมของผู้ถือครองจะเกินกว่าการออก ETH สะสมมาก (ดูรูปที่ 4) ซึ่งแตกต่างอย่างสิ้นเชิงกับเศรษฐศาสตร์การขุดแบบพิสูจน์การทำงาน (Proof-of-Work หรือ PoW) ของ BTC ที่สภาพแวดล้อมอัตราแฮชที่มีการแข่งขันสูงทำให้ผู้ขุดจำเป็นต้องขาย BTC ที่ออกใหม่จำนวนมากเพื่อระดมทุนสำหรับการดำเนินงาน ในขณะที่มีการติดตามการถือครอง BTC ของผู้ขุดในแต่ละรอบเพื่อชดเชยการขายที่หลีกเลี่ยงไม่ได้ ETH มีต้นทุนการดำเนินการสเตคกิ้งต่ำที่สุด ซึ่งหมายความว่าผู้สเตคกิ้งสามารถเพิ่มการถือครองของตนได้อย่างต่อเนื่อง ในความเป็นจริง สเตคกิ้งได้กลายเป็นจุดรวมสำหรับสภาพคล่องของ ETH โดยการเติบโตของ ETH ในสเตคกิ้งนั้นเกินการออก ETH (แม้จะไม่นับรวมการทำลาย) ถึง 20 เท่า

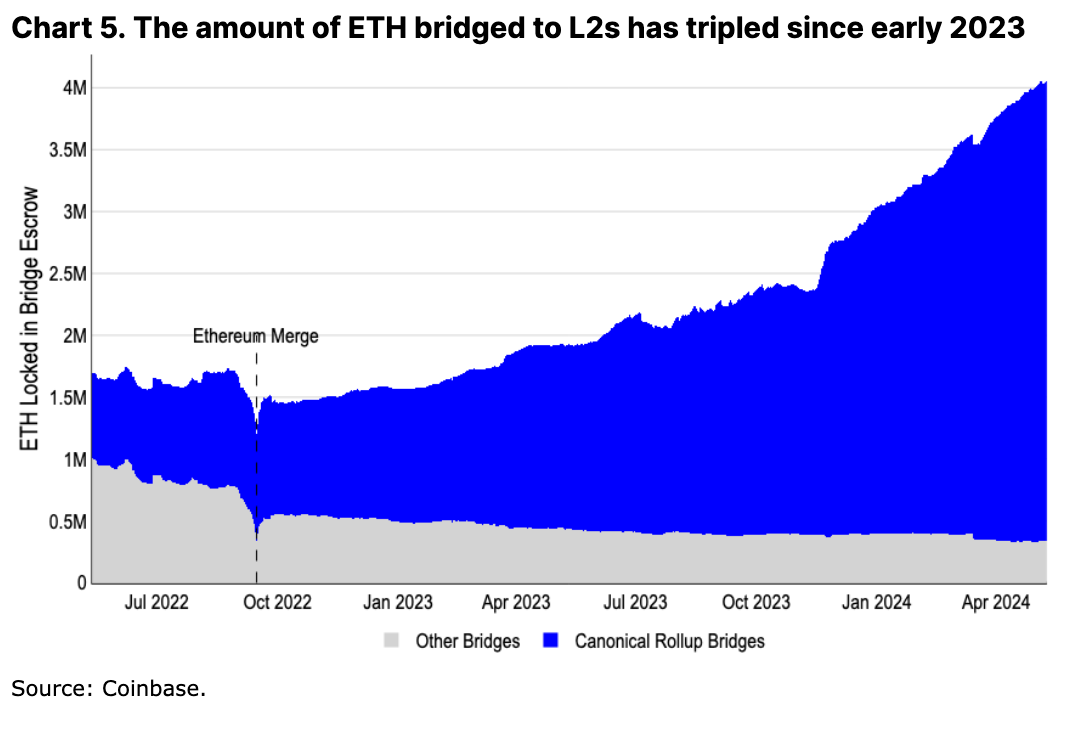

L2 เองก็เป็นปัจจัยสำคัญที่ขับเคลื่อนความต้องการ ETH เช่นกัน มีการโอน ETH มากกว่า 3.5 ล้านไปยังระบบนิเวศ L2 ซึ่งกลายเป็นจุดรวมสภาพคล่องอีกจุดหนึ่งสำหรับ ETH นอกจากนี้ แม้ว่า ETH ที่โอนไปยัง L2 จะไม่ถูกทำลายโดยตรง ยอดเงินคงเหลือ ของโทเค็นดั้งเดิมที่ถืออยู่ในกระเป๋าเงินใหม่เพื่อชำระค่าธรรมเนียมธุรกรรมยังถือเป็นการล็อคแบบซอฟต์ล็อคของโทเค็น ETH ที่เพิ่มขึ้นอีกด้วย

นอกจากนี้ เราเชื่อว่ากิจกรรมหลักบางอย่างจะยังคงอยู่บนเครือข่ายหลักของ ETH เสมอ แม้ว่า L2 จะขยายขนาดแล้วก็ตาม สิ่งต่างๆ เช่น กิจกรรมการยึดครองซ้ำของ EigenLayer หรือการดำเนินการกำกับดูแลโปรโตคอลหลัก เช่น Aave, Maker และ Uniswap ยังคงฝังรากลึกใน L1 อย่างมั่นคง ผู้ใช้ที่มีความกังวลด้านความปลอดภัยสูงสุด (โดยทั่วไปคือผู้ที่มีทุนมากที่สุด) อาจเก็บเงินไว้ใน L1 จนกว่าตัวจัดเรียงแบบกระจายอำนาจและการป้องกันการทุจริตโดยไม่ต้องขออนุญาตจะถูกนำไปใช้และทดสอบ ซึ่งเป็นกระบวนการที่อาจใช้เวลานานหลายปี แม้ว่า L2 จะสร้างสรรค์สิ่งใหม่ๆ ในทิศทางที่แตกต่างกัน แต่ ETH จะยังคงเป็นส่วนหนึ่งของคลัง (ที่ใช้ชำระ "ค่าเช่า" ของ L1) และหน่วยบัญชีดั้งเดิมอยู่เสมอ เราเชื่อมั่นอย่างยิ่งว่าการเติบโตของ L2 ไม่เพียงแต่จะส่งผลดีต่อระบบนิเวศ ETH เท่านั้น แต่ยังส่งผลดีต่อ ETH ในฐานะสินทรัพย์อีกด้วย

นอกเหนือจากเรื่องราวที่อิงตามตัวชี้วัดทั่วไปแล้ว เราเชื่อว่า ETH ยังมีจุดแข็งอื่นๆ ที่วัดได้ยากแต่ก็มีความสำคัญเท่าเทียมกัน ซึ่งอาจไม่ใช่เรื่องราวที่สามารถซื้อขายได้ในระยะสั้น แต่เป็นตัวแทนของจุดแข็งในระยะยาวที่สามารถรักษาความโดดเด่นในปัจจุบันได้

การใช้งาน ETH ที่สำคัญที่สุดอย่างหนึ่งใน DeFi คือการเป็นหลักประกัน ETH สามารถใช้ประโยชน์ได้โดยมีความเสี่ยงจากคู่สัญญาเพียงเล็กน้อยใน ETH และระบบนิเวศ L2 ETH ทำหน้าที่เป็นหลักประกันในตลาดเงิน เช่น Maker และ Aave และยังเป็นหน่วยการซื้อขายพื้นฐานสำหรับคู่ DEX บนเชนจำนวนมาก การขยายตัวของ DeFi บน ETH และ L2 ส่งผลให้มีการรวมสภาพคล่องเพิ่มเติมสำหรับ ETH

ในขณะที่ BTC ยังคงเป็นสินทรัพย์ที่มีมูลค่าหลักในวงกว้าง การใช้ BTC ที่ห่อหุ้มบน ETH จะนำไปสู่สะพานข้ามสายโซ่และสมมติฐานความน่าเชื่อถือ เราไม่เชื่อว่า WBTC จะมาแทนที่ ETH สำหรับการใช้งาน ETH บน DeFi เนื่องจากอุปทานของ WBTC ยังคงเท่าเดิมมาเป็นเวลาหนึ่งปีและต่ำกว่าจุดสูงสุดก่อนหน้ามากกว่า 40% ในทางกลับกัน ETH สามารถได้รับประโยชน์จากความหลากหลายของระบบนิเวศ L2

ส่วนประกอบของชุมชน ETH ที่มักถูกมองข้ามคือความสามารถในการสร้างสรรค์สิ่งใหม่ๆ อย่างต่อเนื่องแม้ว่าจะอยู่ในรูปแบบการกระจายอำนาจก็ตาม ETH ถูกวิพากษ์วิจารณ์ถึงระยะเวลาการเปิดตัวที่ขยายออกไปและความล่าช้าในการพัฒนา แต่มีเพียงไม่กี่คนที่ยอมรับถึงความซับซ้อนของการรักษาสมดุลระหว่างเป้าหมายและวัตถุประสงค์ของผู้มีส่วนได้ส่วนเสียที่หลากหลายเพื่อให้เกิดความก้าวหน้าทางเทคโนโลยี นักพัฒนาของไคลเอนต์ที่ดำเนินการมากกว่าห้าไคลเอนต์และไคลเอนต์ที่ตกลงกันมากกว่าสี่ไคลเอนต์จำเป็นต้องประสานงานการออกแบบ การทดสอบ และการปรับใช้การเปลี่ยนแปลงโดยไม่ทำให้การดำเนินการของเครือข่ายหลักหยุดชะงัก

นับตั้งแต่การอัปเกรด Taproot ครั้งใหญ่ครั้งสุดท้ายของ BTC ในเดือนพฤศจิกายน 2021 ETH ได้เปิดใช้งานการเบิร์นธุรกรรมแบบไดนามิก (สิงหาคม 2021) เปลี่ยนไปใช้ PoS (กันยายน 2022) เปิดใช้งานการถอนสเตกกิ้ง (มีนาคม 2023) และสร้างพื้นที่จัดเก็บแบบบล็อบสำหรับการปรับขนาด L2 (มีนาคม 2024) รวมถึงข้อเสนอการปรับปรุง ETH (EIP) อื่นๆ อีกมากมาย ในขณะที่ L1 อื่นๆ จำนวนมากดูเหมือนจะสามารถพัฒนาได้เร็วกว่า แต่ไคลเอนต์รายเดียวของพวกมันทำให้พวกมันเปราะบางและรวมศูนย์มากขึ้น เส้นทางสู่การกระจายอำนาจนำไปสู่ระดับความแข็งแกร่งอย่างหลีกเลี่ยงไม่ได้ และยังไม่ชัดเจนว่าระบบนิเวศอื่นๆ สามารถสร้างกระบวนการพัฒนาที่มีประสิทธิภาพในลักษณะเดียวกันได้หรือไม่ หากและเมื่อใดที่พวกเขาเริ่มกระบวนการนี้

ไม่ใช่ว่า ETH จะพัฒนานวัตกรรมช้ากว่าระบบนิเวศอื่น ๆ ในทางตรงกันข้าม เราเชื่อว่านวัตกรรมของ ETH ที่เกี่ยวกับสภาพแวดล้อมการดำเนินการและเครื่องมือสำหรับนักพัฒนาซอฟต์แวร์นั้นแซงหน้าคู่แข่งไปแล้ว ETH ได้รับประโยชน์จากการพัฒนา L2 แบบรวมศูนย์ที่รวดเร็ว ซึ่งทั้งหมดจะจ่ายค่าธรรมเนียมการชำระเงินให้กับ L1 ความสามารถในการสร้างแพลตฟอร์มที่หลากหลายด้วยสภาพแวดล้อมการดำเนินการที่แตกต่างกัน (เช่น Web Assembly, Move หรือเครื่องเสมือน Solana) หรือฟีเจอร์อื่น ๆ (เช่น ความเป็นส่วนตัวหรือรางวัลสเตกกิ้งที่เพิ่มขึ้น) หมายความว่าระยะเวลาการพัฒนาที่ช้าของ L1 ไม่ได้ป้องกันไม่ให้ ETH ได้รับการยอมรับในกรณีการใช้งานที่ครอบคลุมด้านเทคโนโลยีมากขึ้น

ในขณะเดียวกัน ความพยายามของชุมชน ETH ในการกำหนดสมมติฐานและคำจำกัดความความน่าเชื่อถือที่แตกต่างกันเกี่ยวกับไซด์เชน Validium Rollup ฯลฯ ทำให้เกิดความโปร่งใสมากขึ้นในพื้นที่ดังกล่าว ตัวอย่างเช่น ความพยายามที่คล้ายคลึงกันในระบบนิเวศ BTC L2 (เช่น จังหวะ L2 ) ยังต้องเกิดขึ้น โดยที่สมมติฐานความน่าเชื่อถือสำหรับ L2 มีความหลากหลายมากและโดยทั่วไปไม่ได้มีการสื่อสารหรือทำความเข้าใจอย่างดีจากชุมชนที่กว้างขวาง

นวัตกรรมใหม่ที่เกิดขึ้นรอบ ๆ สภาพแวดล้อมการทำงานใหม่ไม่ได้หมายความว่า Solidity และ EVM จะล้าสมัยในอนาคตอันใกล้ ในทางตรงกันข้าม EVM ได้รับความนิยมอย่างกว้างขวางในเครือข่ายอื่น ๆ ตัวอย่างเช่น BTC L2 จำนวนมากได้นำผลการวิจัยของ ETH L2 มาใช้ ข้อบกพร่องบางประการของ Solidity (เช่น การเปิดช่องโหว่การกลับเข้าใช้งานซ้ำได้ง่าย) ขณะนี้มีเครื่องมือตรวจสอบแบบคงที่เพื่อป้องกันช่องโหว่พื้นฐาน นอกจากนี้ ความนิยมของภาษาทำให้เกิดภาคการตรวจสอบที่สมบูรณ์ ตัวอย่างโค้ดโอเพนซอร์สจำนวนมาก และคู่มือแนวทางปฏิบัติที่ดีที่สุดโดยละเอียด ทั้งหมดนี้มีความสำคัญต่อการสร้างกลุ่มบุคลากรด้านการพัฒนาขนาดใหญ่

แม้ว่าการใช้ EVM จะไม่ก่อให้เกิดความต้องการ ETH โดยตรง แต่การเปลี่ยนแปลงของ EVM ก็มีรากฐานมาจากกระบวนการพัฒนา ETH จากนั้นการเปลี่ยนแปลงเหล่านี้จะถูกนำมาใช้กับเครือข่ายอื่นๆ เพื่อรักษาความเข้ากันได้กับ EVM เราเชื่อว่านวัตกรรมหลักใน EVM น่าจะยังคงฝังรากลึกอยู่ใน ETH หรือถูก L2 แซงหน้าไปอย่างรวดเร็ว ซึ่งจะดึงความสนใจของนักพัฒนาและสร้างโปรโตคอลใหม่ๆ ภายในระบบนิเวศ ETH

การผลักดันให้มีโครงการโทเค็นและความชัดเจนของกฎระเบียบระดับโลกที่เพิ่มขึ้นอาจเป็นประโยชน์ต่อ ETH (ในบรรดาบล็อคเชนสาธารณะ) เป็นอันดับแรก ในมุมมองของเรา ผลิตภัณฑ์ทางการเงินมักมุ่งเน้นไปที่การลดความเสี่ยงทางเทคนิคมากกว่าการเพิ่มประสิทธิภาพและความสมบูรณ์ของฟีเจอร์ และ ETH มีข้อได้เปรียบตรงที่เป็นแพลตฟอร์มสัญญาอัจฉริยะที่ดำเนินการมายาวนานที่สุด เราเชื่อว่าค่าธรรมเนียมธุรกรรมที่สูงขึ้น (เป็นดอลลาร์แทนที่จะเป็นเซ็นต์) และเวลาในการยืนยันที่นานขึ้น (เป็นวินาทีแทนที่จะเป็นมิลลิวินาที) เป็นปัญหารองสำหรับโครงการโทเค็นขนาดใหญ่จำนวนมาก

นอกจากนี้ สำหรับบริษัทแบบดั้งเดิมที่ต้องการขยายธุรกิจแบบออนเชน การสรรหานักพัฒนาที่มีความสามารถเพียงพอจึงกลายเป็นปัจจัยสำคัญ ในที่นี้ Solidity กลายเป็นตัวเลือกที่ชัดเจน เนื่องจากเป็นกลุ่มย่อยที่ใหญ่ที่สุดของนักพัฒนาสัญญาอัจฉริยะ ซึ่งสะท้อนถึงประเด็นก่อนหน้านี้เกี่ยวกับความนิยมของ EVM กองทุน BUIDL ของ Blackrock บน ETH และมาตรฐานโทเค็น Onyx Digital Assets Fungible Asset Contract (ODA-FACT) ที่เข้ากันได้กับ ERC-20 ที่เสนอโดย JPM ถือเป็นสัญญาณเริ่มต้นที่แสดงให้เห็นถึงความสำคัญของกลุ่มผู้มีความสามารถเหล่านี้

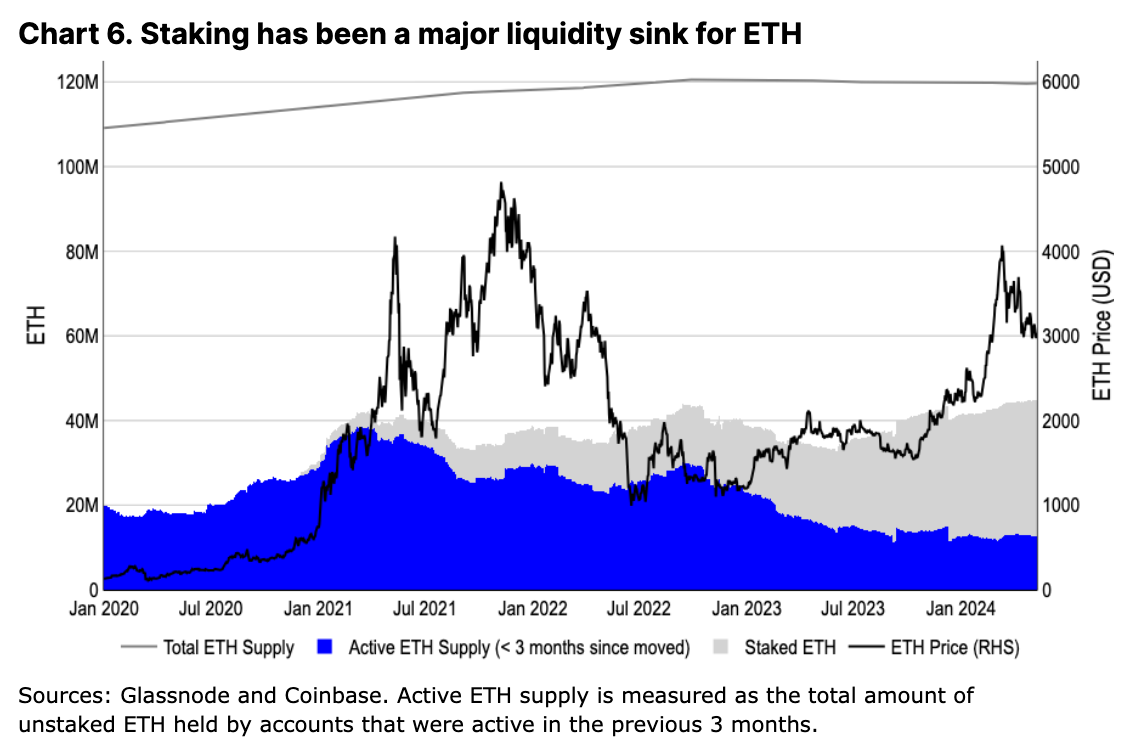

การพัฒนาของอุปทาน ETH ที่ใช้งานอยู่มีความแตกต่างอย่างมากจาก BTC แม้ว่าราคาจะเพิ่มขึ้นตั้งแต่ไตรมาสที่ 4 ปี 2023 แต่อุปทานหมุนเวียนสามเดือนของ ETH ก็ไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ ในทางกลับกัน เรา สังเกต อุปทาน BTC ที่ใช้งานอยู่เพิ่มขึ้นเกือบ 75% ในช่วงเวลาเดียวกัน ซึ่งแตกต่างจากที่เห็นในรอบปี 2021/22 เมื่อ ETH ยังคงทำงานโดยใช้ Proof-of-Work (PoW) ผู้ถือ ETH ระยะยาวไม่ได้ทำให้อุปทานหมุนเวียนเพิ่มขึ้น แต่กลับทำให้มีอุปทาน ETH ที่เพิ่มขึ้นที่ถูกยึดไว้ สิ่งนี้ยืนยันมุมมองของเราว่าการยึดไว้เป็นจุดบรรจบของสภาพคล่องที่สำคัญสำหรับ ETH โดยลดแรงกดดันด้านการขายเชิงโครงสร้างที่มีต่อสินทรัพย์

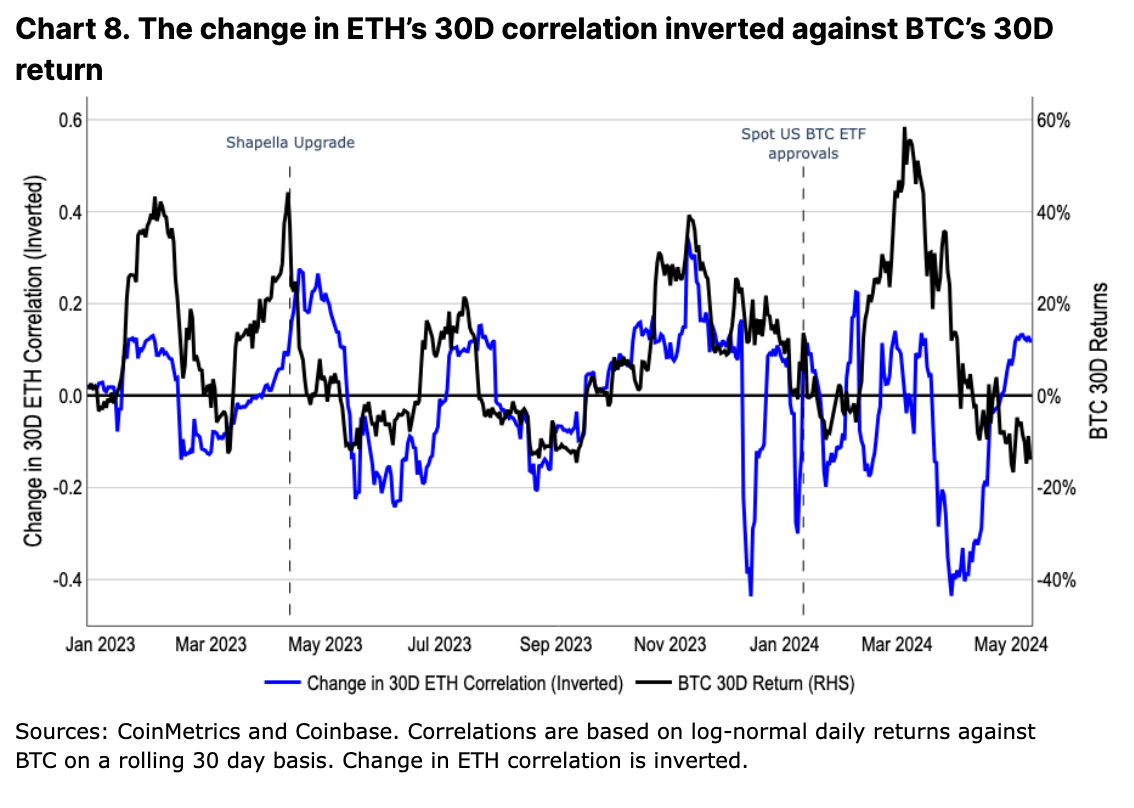

จากประวัติศาสตร์ ETH ซื้อขายในทิศทางเดียวกับ BTC มากกว่า altcoin อื่นๆ ในขณะเดียวกัน ETH ยังแยกตัวออกจาก BTC ในช่วงที่ตลาดกระทิงพุ่งสูงสุดหรือช่วงที่ระบบนิเวศบางแห่งมีกิจกรรมที่คล้ายคลึงกัน ซึ่งพบเห็นรูปแบบเดียวกันใน altcoin อื่นๆ แม้ว่าจะน้อยกว่าก็ตาม เราเชื่อว่าพฤติกรรมการซื้อขายนี้สะท้อนถึงการประเมินมูลค่าของ ETH ในตลาดในฐานะโทเค็นที่มีมูลค่าและโทเค็นยูทิลิตี้ทางเทคนิค

ในปี 2023 ความสัมพันธ์ระหว่าง ETH กับ BTC นั้นมีความสัมพันธ์แบบผกผันกับการเปลี่ยนแปลงของราคา BTC กล่าวคือ เมื่อมูลค่าของ BTC เพิ่มขึ้น ความสัมพันธ์ระหว่าง ETH กับ BTC ก็จะลดลง และในทางกลับกัน การเปลี่ยนแปลงของราคา BTC ดูเหมือนจะเป็นตัวบ่งชี้การเปลี่ยนแปลงของความสัมพันธ์ระหว่าง ETH เราเชื่อว่านี่เป็นการสะท้อนถึงความกระตือรือร้นของตลาดที่นำโดยราคา BTC ใน altcoin ซึ่งในทางกลับกันก็ผลักดันประสิทธิภาพการเก็งกำไรในตลาดกระทิง (กล่าวคือ altcoin ซื้อขายในตลาดกระทิงแตกต่างจากในตลาดหมีเมื่อเทียบกับ BTC)

อย่างไรก็ตาม แนวโน้มดังกล่าวได้อ่อนตัวลงหลังจากที่กองทุน ETF ของสหรัฐฯ ได้รับการอนุมัติ เราเชื่อว่าสิ่งนี้เน้นย้ำถึงผลกระทบเชิงโครงสร้างของกระแสเงินที่ไหลเข้าจากกองทุน ETF ซึ่งฐานทุนใหม่ทั้งหมดมีการเปิดรับเฉพาะ BTC เท่านั้น ตลาดใหม่ เช่น ที่ปรึกษาการลงทุนที่จดทะเบียน (RIA) ที่ปรึกษาการจัดการความมั่งคั่ง และบริษัทหลักทรัพย์ อาจมอง BTC ในพอร์ตโฟลิโอแตกต่างไปจากนักลงทุนคริปโตหรือผู้ค้าปลีกจำนวนมาก แม้ว่า BTC จะเป็นสินทรัพย์ที่มีความผันผวนน้อยที่สุดในพอร์ตโฟลิโอคริปโตล้วนๆ แต่ก็มักถูกมองว่าเป็นตัวกระจายความเสี่ยงขนาดเล็กในพอร์ตโฟลิโอตราสารหนี้และหุ้นแบบดั้งเดิม เราเชื่อว่าการเปลี่ยนแปลงในประโยชน์ใช้สอยของ BTC นี้ส่งผลกระทบต่อรูปแบบการซื้อขายเมื่อเทียบกับ ETH และ ETH อาจมีการเปลี่ยนแปลงในลักษณะเดียวกัน (และการปรับเทียบรูปแบบการซื้อขายใหม่) หากกองทุน ETF ของสหรัฐฯ ได้รับการอนุมัติ

เราเชื่อว่า ETH อาจยังมีศักยภาพในการเติบโตในอีกไม่กี่เดือนข้างหน้า ETH ดูเหมือนจะไม่มีแรงกดดันด้านอุปทานที่สำคัญ เช่น การปลดล็อกโทเค็นหรือแรงกดดันการขายของนักขุด ในทางกลับกัน การเดิมพันและการเติบโตในระดับ L2 ได้พิสูจน์แล้วว่ามีความสำคัญและเป็นจุดบรรจบกันที่เพิ่มขึ้นสำหรับสภาพคล่องของ ETH เราเชื่อว่าตำแหน่งของ ETH ในฐานะศูนย์กลางของ DeFi นั้นไม่น่าจะถูกแทนที่เนื่องจากการนำ EVM และนวัตกรรมระดับ L2 มาใช้กันอย่างแพร่หลาย

นอกจากนี้ เราไม่สามารถละเลยความสำคัญของ ETF ที่อาจเปิดดำเนินการในสหรัฐอเมริกาได้ เราเชื่อว่าตลาดอาจประเมินเวลาและความเป็นไปได้ของการอนุมัติที่อาจเกิดขึ้นต่ำเกินไป ซึ่งอาจทำให้เกิดโอกาสเติบโตได้ ในระหว่างนี้ เราเชื่อว่าแรงผลักดันด้านความต้องการเชิงโครงสร้างของ ETH และนวัตกรรมทางเทคโนโลยีภายในระบบนิเวศจะช่วยให้ ETH สามารถจัดการกับเรื่องราวต่างๆ มากมายได้ต่อไป

บทความนี้มีที่มาจากอินเทอร์เน็ต: Coinbase Monthly Outlook: ETH ยังคงมีศักยภาพที่จะเพิ่มขึ้นในอีกไม่กี่เดือนข้างหน้า

ที่เกี่ยวข้อง: 3 Altcoins รั้นที่คาดว่าจะเหนือกว่า Bitcoin (BTC) ในเดือนเมษายน 2024

โดยสรุป อัลท์คอยน์เดือนเมษายนแสดงให้เห็นถึงศักยภาพที่จะแซงหน้า Bitcoin โดยที่ ALGO จะแสดงรูปแบบ "Golden Cross" ซึ่งบ่งบอกถึงการวิ่งของกระทิงครั้งใหม่ GT มีโมเมนตัมเพิ่มขึ้น 98.10% ในเดือนที่ผ่านมา ในขณะที่ CAKE ตั้งเป้าที่จะไปถึงราคาสูงสุดนับตั้งแต่เดือนพฤษภาคม 2022 ALGO, GT และ CAKE แสดงแนวโน้มขาขึ้น โดยได้รับการสนับสนุนจากสัญญาณ EMA ซึ่งบ่งชี้ถึงศักยภาพในการเติบโตต่อไปในเดือนเมษายน อัลท์คอยน์ในเดือนเมษายนกำลังก่อให้เกิดการเปลี่ยนแปลงครั้งใหญ่ในตลาด โดยคาดว่าจะเหนือกว่า Bitcoin (BTC) อย่างมีนัยสำคัญ ในบรรดาสิ่งเหล่านี้ ALGO มีความโดดเด่นด้วยรูปแบบ “Golden Cross” ล่าสุดบนกราฟราคาราย 4 ชั่วโมง ซึ่งเป็นตัวบ่งชี้ที่สามารถประกาศการเริ่มต้นของการวิ่งกระทิงครั้งใหม่ นอกจากนี้ GT ยังดึงดูดความสนใจด้วยการเติบโต 98.10% ที่น่าประทับใจในเดือนที่ผ่านมา วิถีราคาบ่งชี้ว่าแนวโน้มขาขึ้นนี้อาจรุนแรงขึ้นในเดือนเมษายน ในขณะเดียวกัน,…