0

Bankless: дилемма программы начисления баллов и модели раздачи с высоким FDV

Оригинальный автор: Дэвид Хоффман

Оригинальный перевод: TechFlow

The EIGEN airdrop sparked a discussion about the divide between private and public markets. The large-scale private placement and high FDV airdrop model based on points is causing structural problems in the crypto industry.

Преобразование программы баллов в миллиарды долларов в токенах небольшого объема не является устойчивым равновесием, однако мы остаемся в этой модели из-за стечения факторов: избытка венчурного капитала, отсутствия новых игроков и чрезмерного регулирования.

Мета-мета относительно выпуска токенов постоянно меняется, и мы стали свидетелями следующих основных эпох:

-

2013: Форк Proof of Work (PoW) и мета-запуск честного запуска

-

2017: Мета ICO

-

2020: Эра добычи ликвидности (DeFi Summer)

-

2021: Чеканка NFT

-

2024: Очки и Аирдроп Метавселенная

Каждый новый механизм распределения токенов имеет свои плюсы и минусы. К сожалению, эта конкретная мета начинается со структурного недостатка розничной торговли, который является неизбежным следствием безжалостного регулирования отрасли.

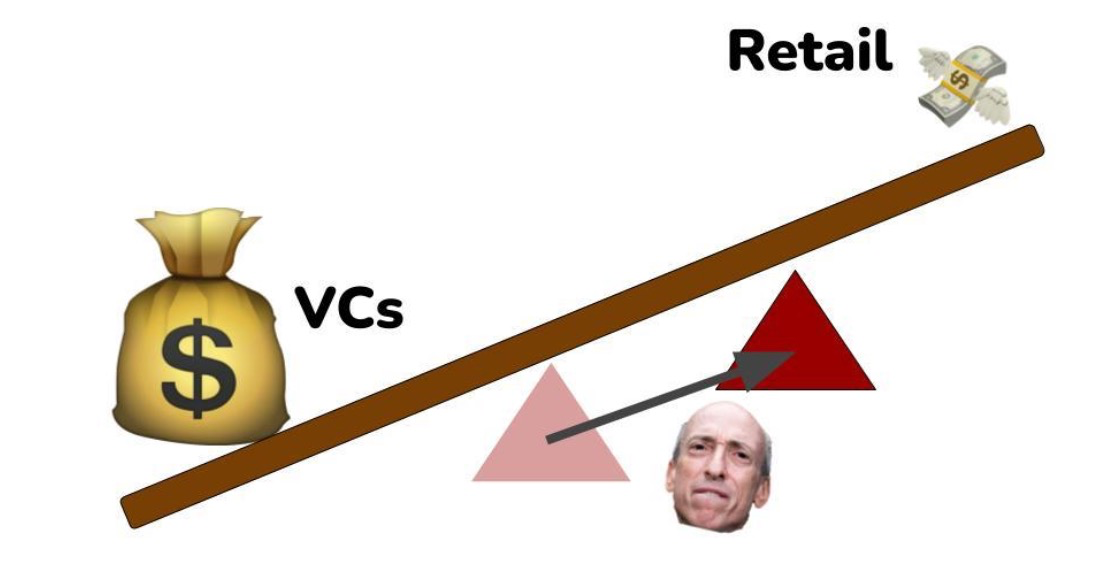

Большое количество венчурных и розничных инвесторов

В настоящее время в криптоиндустрии наблюдается избыток венчурного капитала. Хотя 2023 год был плохим для сбора венчурного капитала, в 2021 году финансирование по-прежнему было большим, и в целом сбор венчурного капитала в криптопространстве представляет собой постоянную и постоянную деятельность.

В настоящее время многие хорошо финансируемые фирмы венчурного капитала по-прежнему готовы продолжать возглавлять раунды с многомиллиардными оценками, а это означает, что у криптовалютных стартапов есть возможность оставаться частными все дольше и дольше. Конечно, это имеет смысл, потому что, если текущая цена выпуска токена кратна цене последнего финансирования, то даже опоздавшие венчурные капиталисты все равно смогут найти выгодную сделку.

Проблема в том, что когда стартап публично выпускает токен на сумму от $1 до $10 миллиардов, большая часть потенциала роста уже обнаружена ранними последователями — то есть никто не собирается разбогатеть, покупая токен на $10 миллиардов.

Структурная предвзятость неблагоприятна для публичного рыночного капитала, что ухудшает общую атмосферу в криптоиндустрии. Люди хотят разбогатеть вместе со своими интернет-друзьями и сформировать сильные онлайн-сообщества и дружбу вокруг таких занятий. Это обещание криптографии, и в настоящее время это обещание не выполняется.

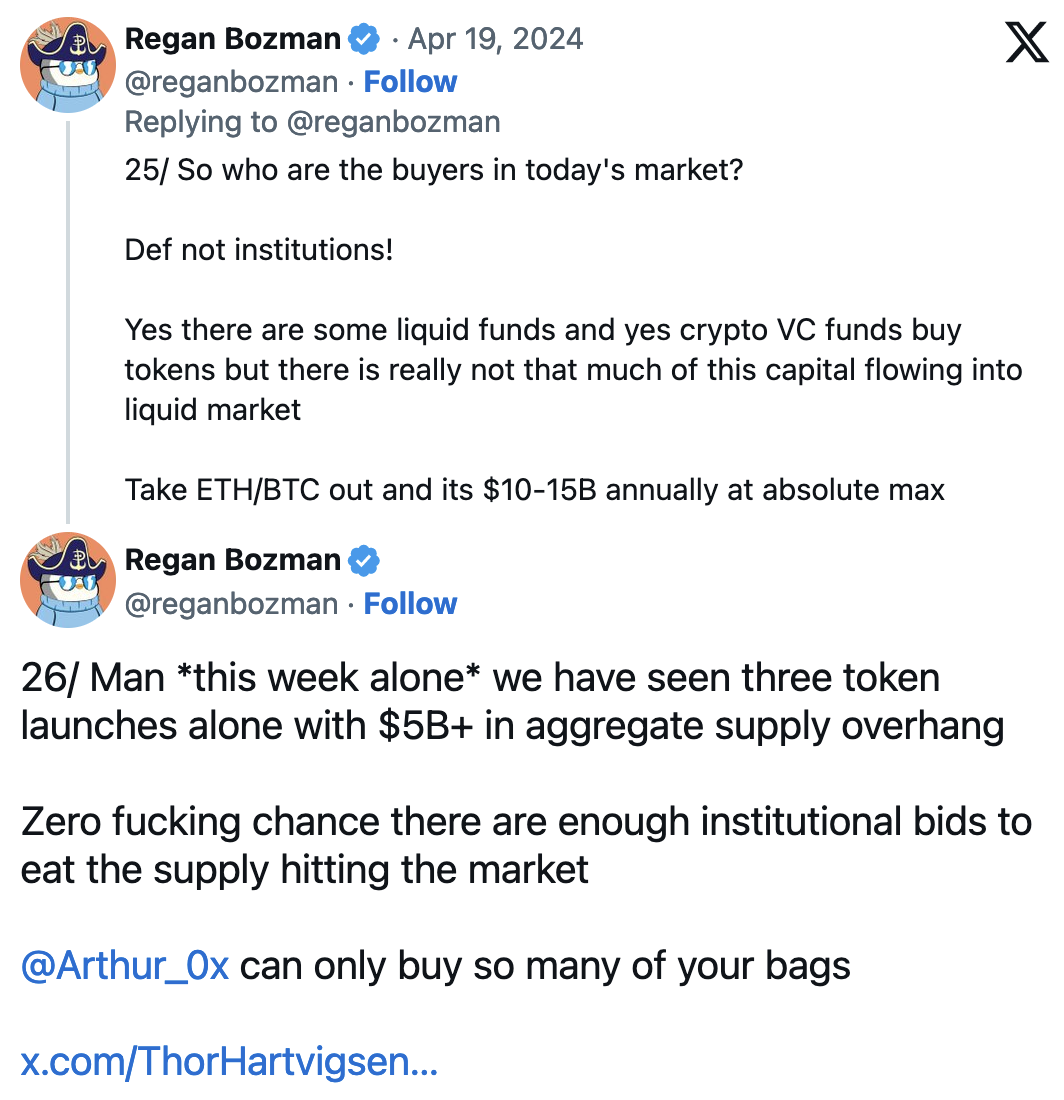

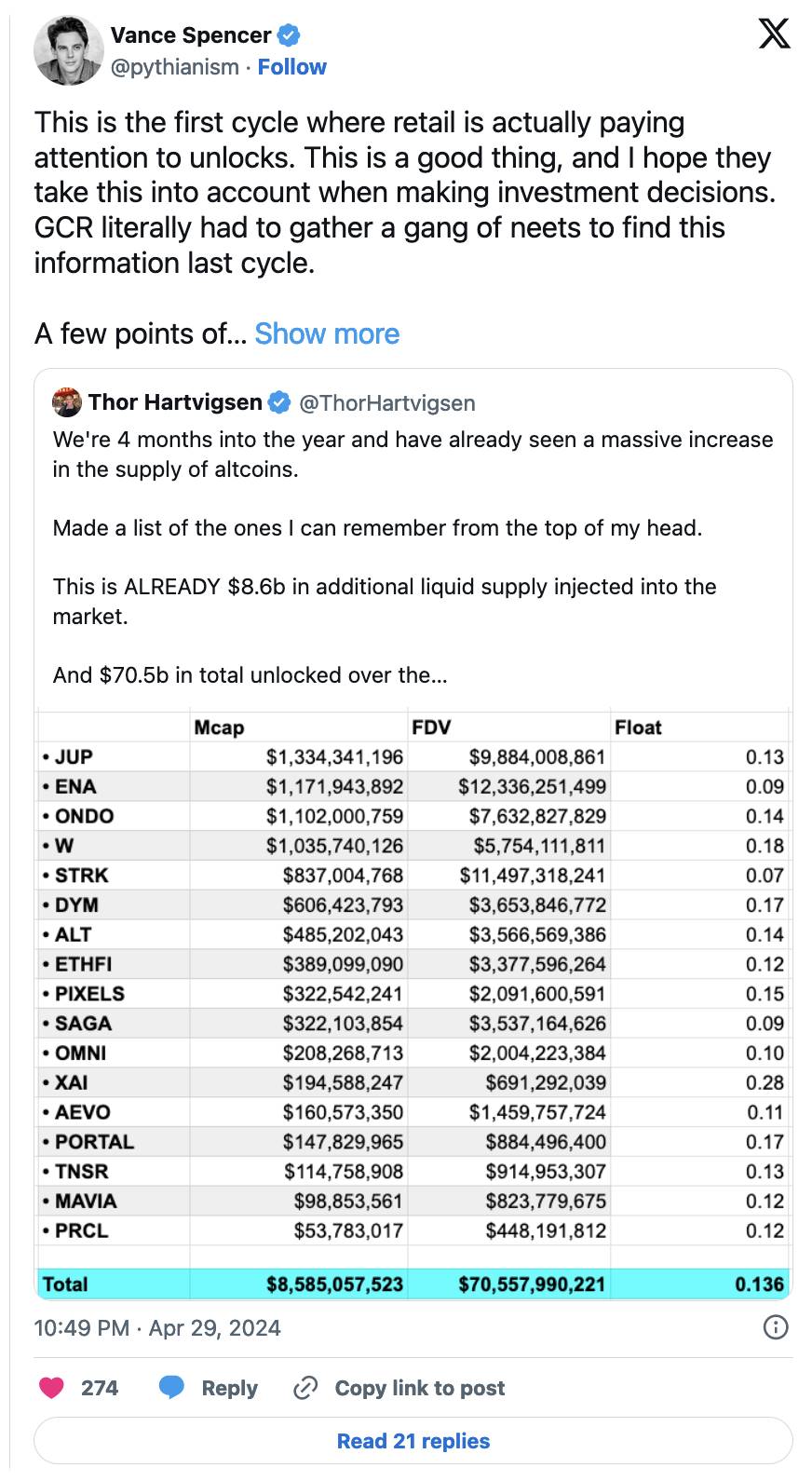

Миллиарды будут разблокированы без новых участников

Несколько фактов заставят вас задуматься:

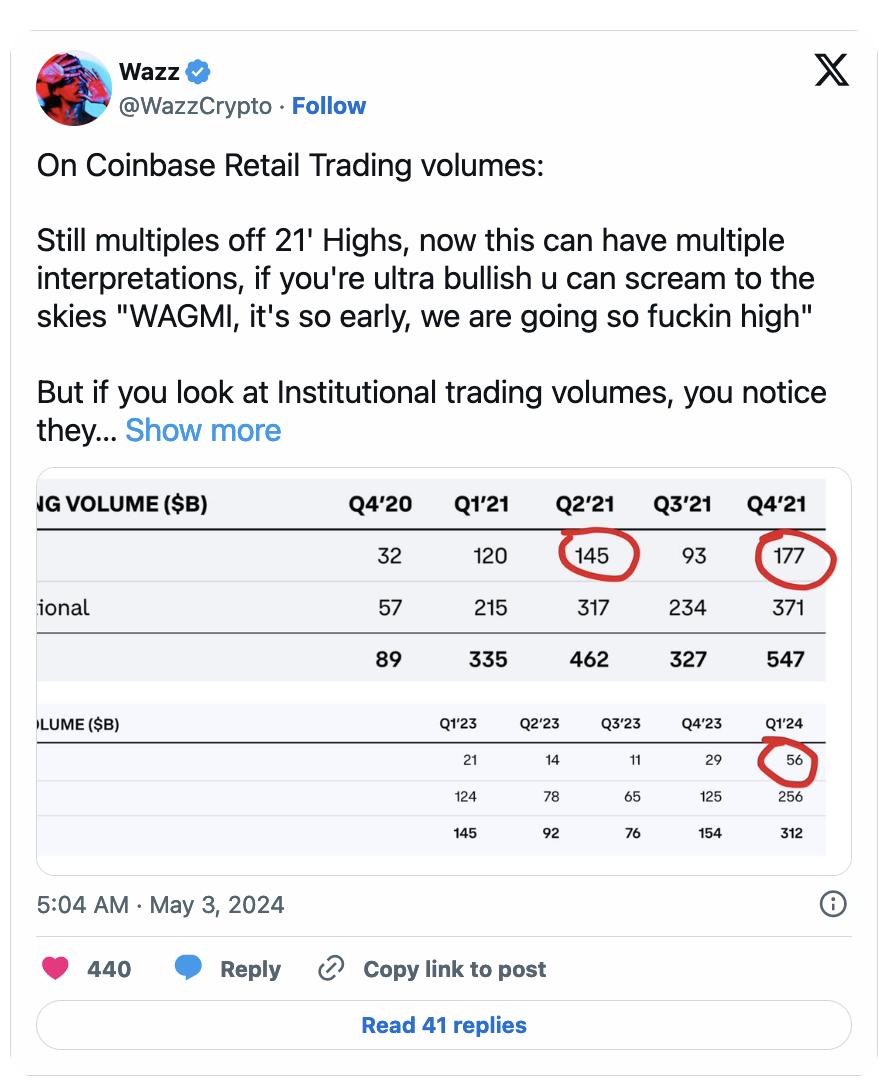

Поскольку розничные инвесторы в основном владеют длинным хвостом криптоактивов, институциональная ликвидность, поступающая через биткойн-ETF, не окажет влияния на эти рынки. Возврат капитала от игроков, родившихся в криптовалюте, которые сбрасывают свои покупки в размере $14k BTC Ларри Финку, может временно поддерживать эти активы, но все это внутренний капитал игроков, способных к PVP, которые понимают, как работает разблокировка и как ее избежать.

Влияние Комиссии по ценным бумагам и биржам США (SEC)

Ограничивая возможности стартапов более свободно привлекать капитал и распространять токены, SEC поощряет переток капитала на частные рынки, где меньше нормативных ограничений.

Коррумпированное и чрезмерное отношение Комиссии по ценным бумагам и биржам к природе токенов подрывает ценность публичного рыночного капитала, а стартапы не могут обменивать токены на публичный рыночный капитал, не вызывая при этом массовую потерю правовых команд.

Процесс соответствия шифрованию

Криптовалюта со временем постепенно стала более совместимой. Когда я вошел в криптопространство во время повального увлечения ICO в 2017 году, ICO рекламировались как способ демократизации инвестиций и доступа к капиталу. Конечно, ICO в конечном итоге превратилось в мошенничество, но, тем не менее, эта история заставила меня и многих других осознать потенциал, который криптовалюты могут принести миру. Но мета ICO закончилась, когда регуляторы сочли эти транзакции чистой незарегистрированной продажей ценных бумаг.

Затем отрасль перешла к добыче ликвидности и прошла аналогичный процесс.

С каждым циклом криптовалюты стремятся запутать свои методы распространения токенов среди общественности, и с каждым циклом становится все труднее скрыть этот процесс — процесс, который необходим для децентрализации проекта и характера нашей отрасли.

Этот цикл стал объектом самого пристального внимания со стороны регулирующих органов, которое мы когда-либо видели, и в результате юристы стартапов, финансируемых венчурным капиталом, сталкиваются с самой большой проблемой соблюдения требований, которую когда-либо видела отрасль: распространение токенов среди общественности без судебных исков со стороны регулирующих органов. .

нарушить баланс

Соблюдение нормативных требований сильно сместило поворот государственно-частного рынка в сторону частных рынков, поскольку стартапы могут принять решение напрямую принимать венчурный капитал, а не нарушать законы о ценных бумагах.

Местоположение точки опоры, поддерживающей баланс между частным и государственным капиталом, определяется контролем регуляторов над рынком криптовалют.

-

Если бы не было закона о сертификации инвесторов, точка опоры была бы более сбалансированной.

-

Если бы существовал четкий нормативный путь для выпуска токенов в соответствии с требованиями, различия между публичным и частным рынками были бы меньшими.

-

Если бы SEC не вмешивалась в войну с криптовалютами, у нас были бы более справедливые и упорядоченные рынки.

Поскольку SEC не предоставляет четких правил, мы получаем сложную и запутанную мета-мету «точек», которая никого не удовлетворяет.

Несправедливые баллы и хаотичный рыночный порядок

«Баллы» держат розничных инвесторов в неведении относительно того, что они на самом деле получают, потому что, если бы когда-либо было четкое заявление о том, чем на самом деле являются баллы (облигация на токене), команда подвергла бы себя возможным нарушениям законодательства о ценных бумагах (от с точки зрения коррумпированного и чрезмерно рьяного регулятора SEC).

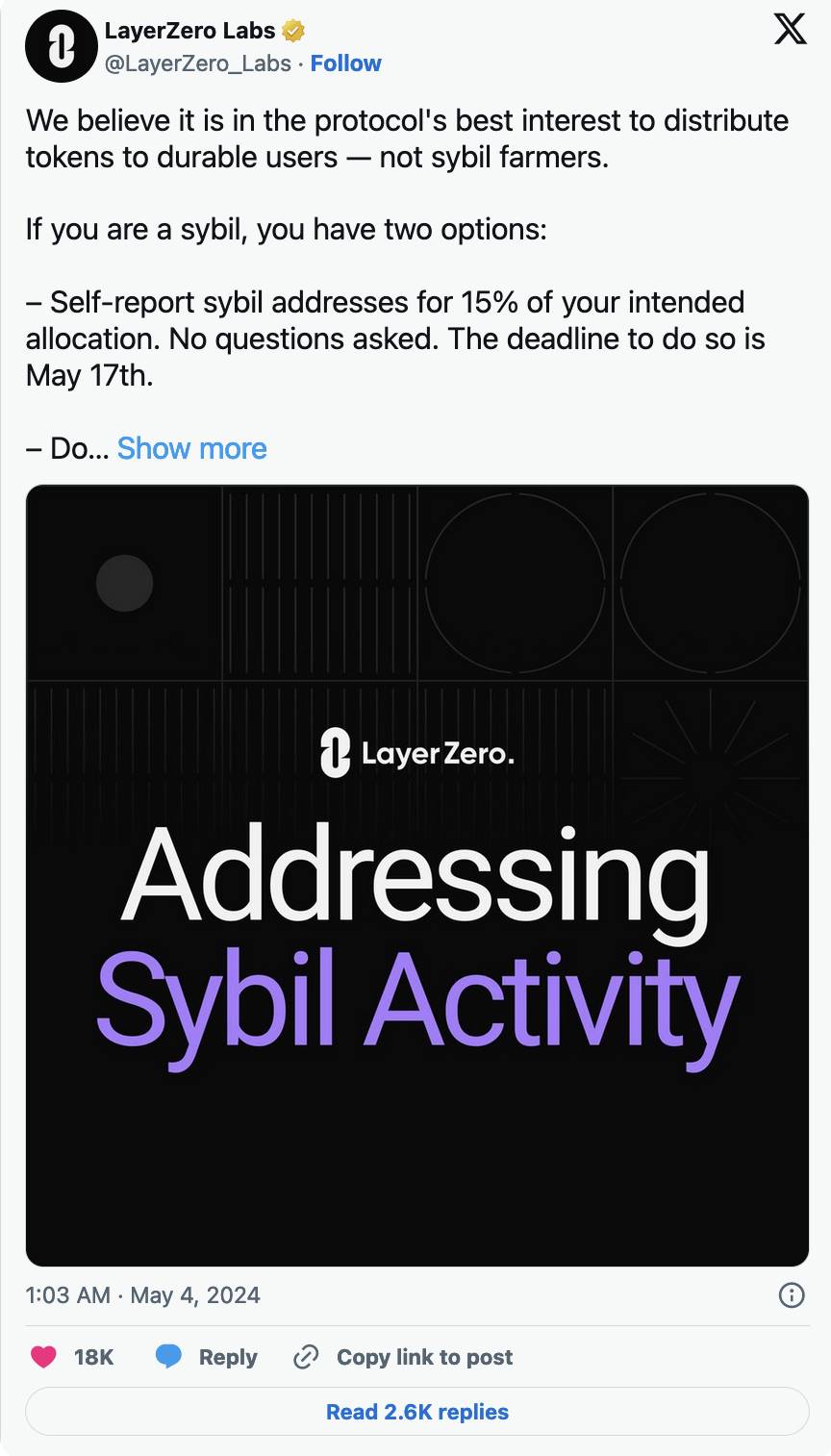

Баллы не обеспечивают защиту инвесторов, поскольку для того, чтобы обеспечить защиту инвесторов, процессу в первую очередь необходимо придать легитимность со стороны регулирующих органов. Когда мы приходим к такому крайне плохому выводу, мы обнаруживаем дебаты Сивилла против Сообщества, в которых СлойНулевой застрял между молотом и наковальней.

LayerZero недавно анонсировал программу, позволяющую пользователям самоотчет Активность Сивиллы в раздаче LayerZero побудила Кейна Уорвика написать этот пост в защиту Сибиллы, которая в некотором смысле решительно поддерживает LayerZero и усиливает ее позиции на рынке.

На самом деле не существует границы между членами сообщества и Сивиллами. Поскольку обычные участники криптовалюты не могут участвовать в частных рынках, единственный способ получить доступ к ним — это обязательства и значимая активность на платформе, токены которой им нужны.

Поскольку мелкие инвесторы не могут просто выписывать небольшие чеки на ранние раунды криптовалютных проектов, текущий механизм выпуска токенов вынуждает пользователей проводить охоту на ведьм в проектах, которые им нравятся. В результате ни одно «сообщество» не объединится, чтобы разбогатеть в этом цикле, как LINK в 2020 году или SOL в 2023 году. Текущая эмиссия токенов не позволяет сообществам получить раннюю доступность при низких оценках.

Следовательно, атаки на стартапы в Твиттере становятся все более распространенными — неизбежный результат того, что сообщество не может высказать свои пожелания в качестве действительного участника проекта. Очень похоже на «нет представительства — нет налогообложения!»

Не говоря уже о еще одной потенциальной проблеме: наемный капитал эксплуататорски приобретает токены и сбрасывает их. Не имея возможности для мелких инвесторов инвестировать на ранних стадиях стартапов, эти высокоориентированные инвесторы вынуждены конкурировать за раздачу с токсичными наемными фермерами, без заметного различия между двумя сторонами.

Неправильный баланс

Мета «очков» стала слишком очевидной, чтобы продолжать. Над этим работали SEC и мошенники, и обе стороны пытались использовать это в своих интересах.

Нам придется обратиться к другой стратегии, которая, мы надеемся, обогатит многих из первых заинтересованных сторон сообщества, не разозлив SEC. К сожалению, без регулирования выпуска токенов это будет несбыточной мечтой.

Эта статья взята из Интернета: Bankless: дилемма программы начисления баллов и модели раздачи с высоким уровнем FDV.

Связанный: Подборы Mantle (MNT)? Анализ влияния продажи на сумму $36 миллионов

Вкратце Цена Mantle на этой неделе достигла нового исторического максимума, достигнув отметки $1,31, после чего немного скорректировалась. Киты продали около 30 миллионов тугриков за три дня, что было ожидаемым результатом. Активные адреса по доходности показывают, что менее 12% участников находятся в прибыли, что позволяет предположить, что дальнейшие продажи маловероятны. Цена Mantle (MNT) продолжает впечатлять инвесторов своим ростом и ралли, в результате чего альткойн установил новый исторический максимум. Теперь вопрос заключается в том, смогут ли держатели MNT выдержать это ралли или перейти к продаже токенов. Инвесторы Mantle двигаются быстро Цена Mantle достигла максимума $1,31 на прошлой неделе, а затем скорректировалась до $1,22 на момент написания. Альткоин по-прежнему поддерживает 50-дневную экспоненциальную скользящую среднюю (EMA). Однако, как…

© Copyright Notice

Array

Related articles

Bee Score

tbd

0%

0%

0%

0%

0%

Comments (0)

All

Новый

Авторизоваться

Comments:

Post

Без комментариев

Bee.com Крупнейший в мире портал Web3.

Партнеры

Загрузите приложение Bee Network и начните путешествие по web3

© 2021—2025. All Rights Reserved.

политика конфиденциальности

|

Условия предоставления услуг

© 2021—2025. All Rights Reserved.

политика конфиденциальности |

Условия предоставления услуг