Артур Хейс: Новая модель количественного смягчения в рамках «Трампномики» и путь биткоинов к миллионам долларов

Оригинальный автор: Артур Хейс

Оригинальный перевод: TechFlow

(Любые мнения, высказанные в данной статье, являются исключительно личным мнением автора и не должны использоваться в качестве основы для принятия инвестиционных решений или в качестве рекомендаций по инвестиционным сделкам.)

Как вы думаете, какая будет цена биткоина 31 декабря 2024 года? Больше $100,000 или меньше?

Есть известная китайская поговорка: «Неважно, черная кошка или белая, главное, чтобы она ловила мышей — это хорошая кошка».

Я буду называть политику, проводимую президентом Трампом после его избрания, «американским капитализмом с китайской спецификой».

Элиты, которые правят Pax Americana, не заботятся о том, является ли экономическая система капиталистической, социалистической или фашистской, их волнует только то, помогает ли проводимая политика поддерживать их власть. Америка перестала быть чисто капиталистической еще в начале 19 века. Капитализм означает, что когда богатые принимают плохие решения, они теряют деньги. Это было запрещено еще в 1913 году, когда была создана Федеральная резервная система. Поскольку приватизированные прибыли и социализированные потери повлияли на страну и создали крайние классовые различия между многими живущими внутри страны людьми из низов или низшего класса и благородной, уважаемой прибрежной элитой, президенту Рузвельту пришлось скорректировать курс и раздать крохи бедным посредством своей политики Нового курса. Тогда, как и сейчас, расширение государственной помощи тем, кто остался позади, не является политикой, которая популярна среди богатых так называемых капиталистов.

Переход от экстремального социализма (максимальная предельная ставка налога на доходы свыше $200,000 была повышена до 94% в 1944 году) к неограниченному корпоративному социализму начался в 1980-х годах при Рейгане. Затем последовала неолиберальная экономическая политика, которая продолжалась до COVID в 2020 году, когда центральные банки печатали деньги, чтобы закачивать деньги в сферу финансовых услуг в надежде, что богатство просочится сверху. Президент Трамп направил своего внутреннего Рузвельта в ответ на кризис; он отправил самую большую сумму денег напрямую всему населению со времен Нового курса. Соединенные Штаты напечатали 40% мировых долларов в 2020-2021 годах. Трамп начал «стимулирующие чеки», а президент Байден продолжал эту популярную политику в течение своего срока. При оценке воздействия на балансы правительства есть некоторые особенности между 2008-2020 и 2020-2022 годами.

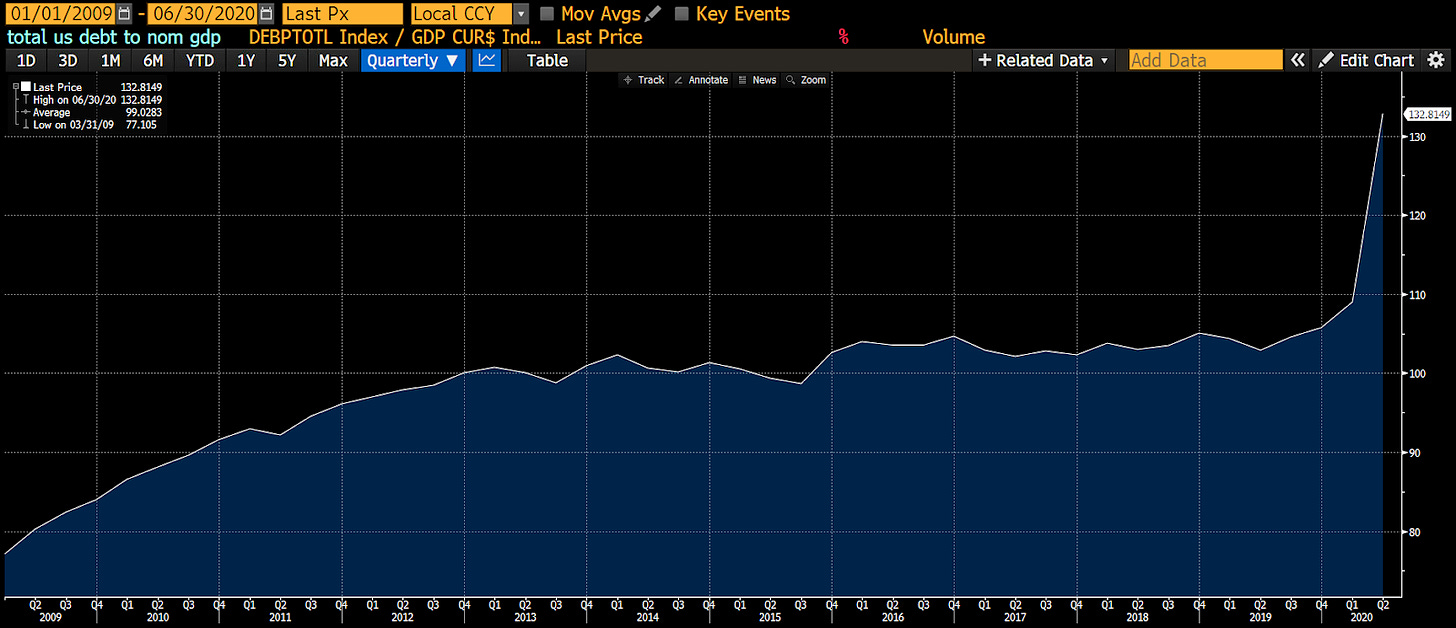

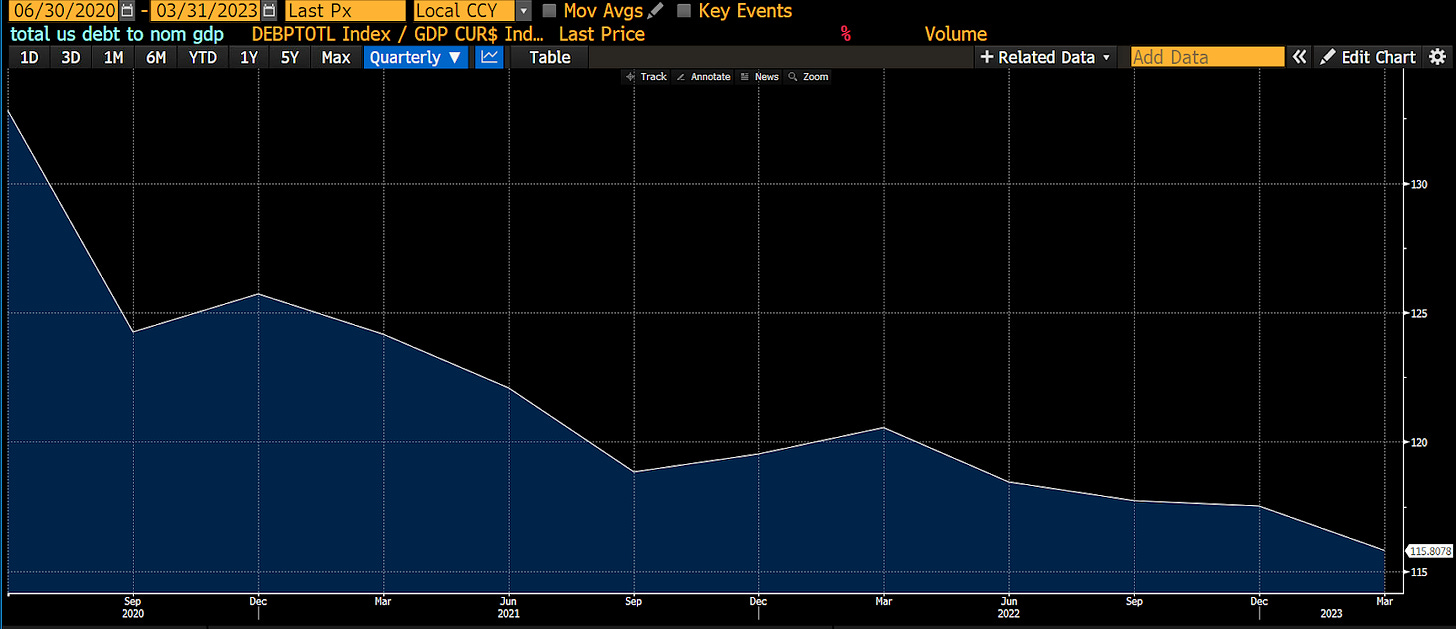

С 2009 по второй квартал 2020 года, пик так называемой экономики просачивания, экономический рост в этот период в основном опирался на политику печатания денег центральными банками, обычно известную как количественное смягчение (QE). Как вы можете видеть, экономика (номинальный ВВП) росла медленнее, чем накапливался государственный долг. Другими словами, богатые использовали деньги, которые они получали от правительства, для покупки активов. Такие транзакции не привели к существенной экономической активности. Таким образом, предоставление триллионов долларов богатым держателям финансовых активов через долг фактически увеличило соотношение долга к номинальному ВВП.

Со второго квартала 2020 года по первый квартал 2023 года президенты Трамп и Байден использовали другой подход. Их казначейство выпустило долговые обязательства, купленные Федеральной резервной системой посредством количественного смягчения (QE), но на этот раз вместо того, чтобы выдавать их богатым, они отправили чеки напрямую каждому гражданину. Бедные фактически получили наличные на свои банковские счета. Судя по всему, Джейми Даймон, генеральный директор JPMorgan Chase, заработал много денег на комиссиях, которые правительство платило за денежные переводы... Его называли американским Ли Кашином, и вы не можете избежать уплаты ему комиссий. Бедные бедны, потому что они тратят все свои деньги на товары и услуги, и в этот период они это делали. С существенным увеличением скорости обращения денег экономика быстро росла. То есть $1 долга генерировал более $1 экономической активности. В результате соотношение долга к номинальному ВВП Соединенных Штатов волшебным образом упало.

Однако инфляция выросла, поскольку предложение товаров и услуг не поспевало за ростом покупательной способности, которую люди получали за счет государственного долга. Богатые, державшие государственные облигации, были недовольны этой популистской политикой. Эти богатые люди получили худшую общую прибыль с 1812 года. Чтобы дать отпор, они послали председателя ФРС Джея Пауэлла, который начал повышать процентные ставки в начале 2022 года, чтобы контролировать инфляцию, в то время как простые люди надеялись на очередной раунд стимулирующих проверок, но такая политика была запрещена. Министр финансов США Джанет Йеллен вмешалась, чтобы компенсировать влияние ужесточения денежно-кредитной политики ФРС. Она исчерпала механизм обратного выкупа (RRP) ФРС, переместив выпуск долговых обязательств из долгосрочных облигаций в краткосрочные векселя. Это влило на рынок почти $2,5 трлн фискального стимулирования, что в основном принесло пользу богатым, державшим финансовые активы; в результате рынки активов резко выросли. Как и после 2008 года, эти подачки правительства богатым людям не привели к реальной экономической активности, и соотношение долга США к номинальному ВВП снова начало расти.

Усвоила ли новая администрация Трампа уроки недавней экономической истории США? Я считаю, что усвоила.

Скотт Бассетт, которого широко считают кандидатом Трампа на замену Джанет Йеллен на посту министра финансов США, много раз выступал с речами о том, как он хочет «исправить» Америку. В своих речах и статьях он подробно рассказывает о том, как реализовать «План Америки прежде всего» Трампа, который очень похож на стратегию развития Китая (начавшуюся при Дэн Сяопине в 1980-х годах и продолжающуюся сегодня). План направлен на содействие номинальному росту ВВП путем содействия решорингу ключевых отраслей (таких как судостроение, полупроводниковые заводы, автомобилестроение и т. д.) с помощью предоставляемых правительством налоговых льгот и субсидий. Квалифицированные компании смогут получать банковские кредиты под низкие проценты. Банки снова будут стремиться кредитовать эти фактически действующие компании, поскольку их прибыльность гарантируется правительством США. По мере того, как компании расширяют свою деятельность в Соединенных Штатах, им необходимо нанимать американских рабочих. Более высокооплачиваемые рабочие места для простых американцев означают рост потребительских расходов. Эти эффекты будут более значительными, если Трамп ограничит иммиграцию из определенных стран. Эти меры стимулируют экономическую активность, а правительство получает доход за счет корпоративных прибылей и подоходного налога с населения. Для поддержки этих планов правительство deficit должен оставаться высоким, и Казначейство привлекает средства, продавая облигации банкам. Поскольку ФРС или законодатели приостановили действие дополнительного коэффициента кредитного плеча, банки теперь могут повторно использовать кредитное плечо в своих балансах. Победителями становятся простые рабочие, компании, которые производят качественные продукты и услуги, и правительство США, чье отношение долга к номинальному ВВП падает. Эта политика представляет собой суперколичественное смягчение для бедных.

Звучит здорово. Кто может возражать против такой процветающей эпохи в Америке?

Проигравшими являются те, кто держит долгосрочные облигации или сберегательные депозиты, поскольку доходность этих инструментов будет намеренно удерживаться ниже номинального темпа роста экономики США. Если ваша заработная плата не может поспеть за более высокой инфляцией, вы также пострадаете. Примечательно, что вступление в профсоюз снова стало популярным. 4 и 40 стали новым лозунгом, означающим повышение заработной платы для работников на 40% в течение следующих четырех лет или на 10% в год, чтобы стимулировать их продолжать работать.

Для тех из вас, кто думает, что вы богаты, не волнуйтесь. Вот инвестиция гид. Это не финансовый совет; я просто делюсь тем, что делаю в своем личном портфеле. Всякий раз, когда принимается законопроект, выделяющий деньги определенной отрасли, внимательно его читайте, а затем инвестируйте в акции этих отраслей. Вместо того, чтобы хранить деньги в фиатных облигациях или банковских депозитах, покупайте золото (в качестве хеджирования для бэби-бумеров против финансовых репрессий) или биткоины (в качестве хеджирования для миллениалов против финансовых репрессий).

Очевидно, что в моем портфеле приоритет отдается биткоинам, другим криптовалютавалюты и акции компаний, связанных с криптовалютой, затем золото, хранящееся в хранилище, и, наконец, акции. Я храню небольшую сумму наличными в фонде денежного рынка, чтобы оплачивать счета Ame x.

В оставшейся части этого поста я объясню, как QE для богатых и бедных влияет на экономический рост и денежную массу. Далее я спрогнозирую, как освобождение банков от дополнительного коэффициента кредитного плеча (SLR) снова делает возможным неограниченное QE для бедных. В заключительном разделе я представлю новый индекс для отслеживания предложения банковского кредита в США и покажу, как биткоин превосходит все другие активы после корректировки предложения банковского кредита.

Денежная масса

Я восхищаюсь качеством Золтана Позарса. Экс Уно Плюрес серия. Я прочитал все его работы во время моих недавних длинных выходных на Мальдивах, наслаждаясь серфингом, йогой Айенгара и массажем фасций. Его работы будут часто появляться в остальной части этой статьи.

Далее я покажу ряд гипотетических бухгалтерских записей. С левой стороны буквы T находятся активы, а с правой стороны — обязательства. Синие записи представляют собой увеличение стоимости, а красные записи представляют собой уменьшение стоимости.

Первый пример фокусируется на том, как покупки облигаций ФРС посредством количественного смягчения влияют на денежную массу и экономический рост. Конечно, этот пример и те, что последуют, будут немного юмористическими, чтобы повысить интерес и привлекательность.

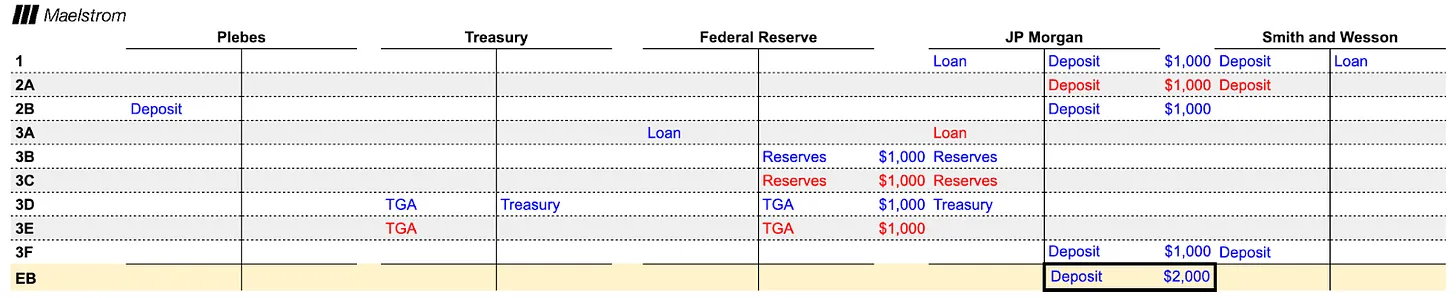

Представьте, что вы Пауэлл в марте 2023 года во время регионального банковского кризиса в США. Чтобы расслабиться, Пауэлл отправляется в теннисный клуб Racquet and Tennis Club на Парк-авеню 370 в Нью-Йорке, чтобы поиграть в сквош со старым другом, чье состояние оценивается в сотни миллионов. Друг Пауэлла очень встревожен.

Этот друг, ну назовем его Кевин, старший финансовый специалист, сказал: «Джей, мне, возможно, придется продать свой дом в Хэмптоне. Все мои деньги в Signature Bank, и, судя по всему, мой баланс превышает страховой лимит FDIC. Ты должен мне помочь. Ты же знаешь, как тяжело кроликам оставаться в городе на день летом».

Джей ответил: «Не волнуйтесь, я это сделаю». Я собираюсь выделить $2 триллиона на количественное смягчение. Об этом будет объявлено в воскресенье вечером. Вы знаете, что ФРС всегда вас поддерживает. Без ваших взносов, кто знает, какой была бы Америка. Представьте, если бы Трамп вернулся к власти, потому что Байдену пришлось разбираться с финансовым кризисом. Я до сих пор помню, как Трамп увел мою девушку в Дорсии в начале 80-х, это было ужасно.

ФРС создала программу банковского срочного финансирования, которая отличается от прямого QE, чтобы справиться с банковским кризисом. Но позвольте мне немного пофантазировать. Теперь давайте посмотрим, как $2 триллиона QE повлияют на денежную массу. Все цифры будут в миллиардах долларов.

-

ФРС купила казначейские облигации на сумму $200 млрд у Blackrock и заплатила за них резервами. JP Morgan, как банк, сыграл посредническую роль в этой сделке. JP Morgan получил $200 млрд резервов и зачислил Blackrock $200 млрд депозитов. Политика количественного смягчения ФРС заставила банки создавать депозиты, которые в конечном итоге стали деньгами.

-

Blackrock, потеряв свои казначейские облигации, нуждается в реинвестировании денег в другие процентные активы. Ларри Финк, генеральный директор Blackrocks, обычно работает только с лидерами отрасли, но в данный момент его интересует технологический сектор. Новое приложение для социальных сетей Anaconda создает пользовательское сообщество для обмена фотографиями, загруженными пользователями. Anaconda находится на стадии роста, и Blackrock с радостью купит их облигации на сумму $200 млрд.

-

Anaconda стала крупным игроком на рынках капитала США. Они успешно привлекли пользовательскую базу из мужчин в возрасте от 18 до 45 лет, сделав их зависимыми от приложения. Поскольку эти пользователи сокращают время чтения и тратят его на просмотр приложения, их производительность значительно упала. Anaconda финансирует выкуп акций для оптимизации налогообложения путем выпуска долговых обязательств, чтобы им не нужно было репатриировать нераспределенную прибыль за границу. Сокращение количества акций не только повышает цену акций, но и прибыль на акцию, поскольку знаменатель уменьшается. Поэтому пассивные инвесторы индексов, такие как Blackrock, более склонны покупать их акции. В результате аристократы имеют дополнительные $200 миллиардов депозитов на своих банковских счетах после продажи своих акций.

-

Богатые акционеры Anaconda не испытывали немедленной необходимости в использовании средств. Гагосян устроил роскошную вечеринку на Miami Art Basel. На вечеринке аристократы решили купить последние произведения искусства, чтобы повысить свою репутацию серьезных коллекционеров произведений искусства, а также произвести впечатление на красавиц у стендов. Продавцы этих произведений искусства также были людьми того же экономического класса. В результате банковские счета покупателей были зачислены, а счета продавцов — дебетированы.

В результате всех этих транзакций не было создано никакой реальной экономической активности. Закачав $2 триллиона в экономику, ФРС на самом деле просто увеличила остатки на банковских счетах богатых. Даже финансирование одной американской компании не привело к экономическому росту, поскольку деньги были использованы для повышения цен на акции без создания новых рабочих мест. $1 QE привело к увеличению денежной массы на $1, но не привело к какой-либо экономической активности. Это неразумное использование долга. Таким образом, отношение долга к номинальному ВВП во время QE выросло среди богатых с 2008 по 2020 год.

Теперь давайте рассмотрим процесс принятия решений президентом Трампом во время COVID. Возвращаясь к марту 2020 года: в начале вспышки COVID советники Трампа советовали ему «сгладить кривую». Они советовали ему остановить экономику и разрешить продолжать работать только «необходимым работникам», как правило, тем, кто работал за низкую зарплату, чтобы поддерживать экономику.

ТРАМП: Действительно ли мне нужно останавливать экономику из-за того, что некоторые врачи считают этот грипп опасным?

Советник: Да, г-н Президент. Я должен напомнить вам, что в первую очередь пожилые люди, такие как вы, подвержены риску осложнений, возникающих из-за инфекции COVID-19. Я бы также хотел отметить, что лечение всей группы старше 65 лет, если они заболеют и им потребуется госпитализация, обойдется очень дорого. Вам нужно изолировать всех неосновных работников.

ТРАМП: Это приведет к краху экономики. Мы должны отправлять чеки всем, чтобы они не жаловались. ФРС может купить долг, выпущенный Казначейством, который будет финансировать эти субсидии.

Далее давайте воспользуемся той же учетной схемой, чтобы шаг за шагом проанализировать, как количественное смягчение влияет на простых людей.

-

Как и в первом примере, ФРС использовала свои резервы для проведения количественного смягчения на сумму 110–200 млрд долл. США путем покупки казначейских облигаций у Blackrock.

-

В отличие от первого примера, на этот раз Министерство финансов также участвует в движении средств. Чтобы выплачивать стимулирующие чеки администрации Трампа, правительству необходимо привлекать средства путем выпуска казначейских облигаций. Blackrock решила покупать казначейские облигации вместо корпоративных облигаций. JP Morgan помог Blackrock конвертировать свои банковские депозиты в резервы Федерального резерва, которые можно использовать для покупки казначейских облигаций. Министерство финансов получило депозит, аналогичный текущему счету на общем счете казначейства Федерального резерва (TGA).

-

Казначейство разослало всем, в основном широкой публике, чеки на стимулирование. Это привело к уменьшению баланса TGA, и в то же время резервы Федерального резерва соответственно увеличились, и эти резервы стали банковскими депозитами широкой публики в JP Morgan.

-

Средний Джо потратил весь свой стимулирующий чек на новый пикап Ford F-150. Он проигнорировал тенденцию электромобилей. Это Америка. Они все еще любят традиционные бензиновые автомобили. Банковский счет среднего Джо был вычтен, а банковский счет Форда был добавлен.

-

Ford сделал две вещи, когда продал эти грузовики. Во-первых, они заплатили рабочим, которые перевели депозиты со счета Ford на счета сотрудников. Затем Ford попросил у банка кредит на расширение производства; предоставление кредита создало новые депозиты и увеличило денежную массу. Наконец, простые люди планировали отправиться в отпуск и брали личные кредиты в банке, который был рад предоставить их им, учитывая хорошую экономическую ситуацию и их высокооплачиваемую работу. Банковские кредиты от простых людей также создали дополнительные депозиты, так же как это делал Ford, когда брал деньги в долг.

-

Окончательный депозит или валютный баланс составляет $300 млрд, что на $100 млрд больше, чем $200 млрд, которые ФРС изначально влила через QE. Как вы можете видеть из этого примера, QE для Main Street стимулирует экономический рост. Стимулирующие чеки от Казначейства побудили Main Street покупать грузовики. Ford смог платить своим сотрудникам и брать кредиты для увеличения производства из-за спроса на его товары. Сотрудники с высокооплачиваемой работой получили банковские кредиты, что позволило им потреблять больше. $1 долга сгенерировало более $1 экономической активности. Это положительный результат для правительства.

Я хотел бы подробнее остановиться на том, как банки могут предоставить Казначейству неограниченное финансирование.

Начнем с шага 3, описанного выше.

-

Министерство финансов начало выпускать новый раунд фондов экономического стимулирования. Чтобы собрать эти средства, Министерство финансов привлекло средства путем аукциона облигаций, а JPMorgan Chase, как главный дилер, использовал свои резервы в Федеральном резерве для покупки этих облигаций. После продажи облигаций остаток на счете TGA Министерства финансов в Федеральном резерве увеличился.

-

Как и в предыдущем примере, чеки, выпущенные Министерством финансов, будут депонироваться на счета JPMorgan Chase обычными людьми.

Когда Казначейство выпускает облигации, которые покупает банковская система, оно преобразует бесполезные резервы Федеральной резервной системы в депозиты простых людей, которые можно использовать для расходов, тем самым стимулируя экономическую активность.

Теперь давайте рассмотрим диаграмму T. Что происходит, когда правительство поощряет предприятия производить определенные товары и услуги, предоставляя налоговые льготы и субсидии?

В этом примере у США заканчиваются патроны во время съемок перестрелки в Персидском заливе, вдохновленной вестернами Клинта Иствуда. Правительство принимает законопроект, обещающий субсидировать производство боеприпасов. Smith Wesson подает заявку и получает контракт на поставку боеприпасов для армии, но они не могут произвести достаточно пуль для выполнения контракта и поэтому просят JPMorgan предоставить им кредит на строительство нового завода.

-

Когда кредитный инспектор JPMorgan Chase получает государственный контракт, он уверенно выдает ссуду Smith and Wesson на сумму $1,000. Предоставляя этот кредит, он создает $1,000 денег из воздуха.

-

Смит и Вессон построили фабрики, которые приносили доход в виде заработной платы, который в конечном итоге стал депозитами в JPMorgan Chase. Деньги, созданные JPMorgan Chase, стали депозитами тех, кто наиболее склонен тратить, среднестатистического человека. Я уже объяснял, как привычки расходов среднестатистического человека стимулируют экономическую активность. Давайте немного изменим этот пример.

-

Казначейству необходимо выпустить $1,000 новых облигаций на аукционе для финансирования субсидии Smith and Wesson. JPMorgan Chase посещает аукцион, чтобы купить долг, но у него нет достаточных резервов для его погашения. Поскольку больше нет никаких недостатков в использовании дисконтного окна ФРС, JPMorgan Chase использует свои корпоративные долговые активы Smith and Wesson в качестве обеспечения для получения резервного кредита от ФРС. Эти резервы используются для покупки недавно выпущенных казначейских облигаций. Затем Казначейство выплачивает субсидию Smith and Wesson, и средства становятся депозитами в JPMorgan Chase.

Этот пример показывает, как правительство США посредством промышленной политики может побудить JPMorgan Chase создавать кредиты и использовать активы, сформированные по кредитам, в качестве обеспечения для покупки большего количества казначейских облигаций США.

Казначейство, Федеральная резервная система и банки, похоже, управляют волшебной «машиной по производству денег», которая может выполнять следующие функции:

-

Это увеличивает финансовые активы богатых, но эти активы не генерируют реальной экономической активности.

-

Вливая деньги на банковские счета бедных, они, как правило, используют эти деньги для потребления товаров и услуг, тем самым стимулируя реальную экономическую активность.

-

Обеспечение прибыльности некоторых предприятий в определенных отраслях промышленности позволяет им расширяться за счет банковского кредита, тем самым стимулируя реальную экономическую деятельность.

Итак, существуют ли какие-либо ограничения на подобные операции?

Конечно, есть. Банки не могут создавать деньги без ограничений, потому что им нужно иметь дорогой капитал для каждого долгового актива, который они держат. С технической точки зрения, различные типы активов имеют взвешенные по риску активные сборы. Даже государственные облигации и резервы центральных банков, которые считаются безрисковыми, требуют расходов на акционерный капитал. Поэтому в определенный момент банки больше не могут эффективно делать ставки на казначейские облигации США или выдавать корпоративные кредиты.

Причина, по которой банки должны предоставлять акционерный капитал для кредитов и других долговых ценных бумаг, заключается в том, что если заемщик обанкротится, будь то правительство или корпорация, кто-то должен будет нести убытки. Поскольку банки предпочитают создавать деньги или покупать государственные облигации, чтобы получать прибыль, для его акционеров имеет смысл нести эти убытки. Когда убытки превышают акционерный капитал банка, банк терпит крах. Банкротства банков не только приводят к потере вкладчиками своих депозитов, что само по себе плохо, но, что еще хуже с системной точки зрения, банки не могут продолжать увеличивать объем кредитования в экономике. Поскольку финансовая система с частичным резервированием фиатных денег требует постоянного расширения кредитования для продолжения функционирования, банкротство банка может привести к краху всей финансовой системы, как домино. Помните: актив одного человека является обязательством другого человека.

Когда у банков заканчивается кредитный капитал, единственный способ спасти систему — это создать новые фиатные деньги центральным банком и обменять их на плохие активы банков. Представьте себе, что Signature Bank одолжил деньги только Су Чжу и Кайлу Дэвису из ныне несуществующей Three Arrows Capital (3AC). Су и Кайл предоставили банку ложные финансовые отчеты, которые ввели банк в заблуждение относительно финансового здоровья компании. Затем они сняли деньги из фонда и перевели их своим женам, надеясь, что средства переживут ликвидацию банкротства. Когда фонд обанкротился, у банка не было активов для восстановления, и кредиты стали бесполезными. Это вымышленный сюжет; Су и Кайл хорошие люди и не сделали бы такого ;). Signature пожертвовала большую сумму средств на избирательную кампанию сенатору Элизабет Уоррен, которая была членом банковского комитета Сената США. Используя свое политическое влияние, Signature убедила сенатора Уоррен, что их стоит спасти. Сенатор Уоррен связался с председателем ФРС Пауэллом и попросил ФРС обменять долг 3AC по номиналу через дисконтное окно. ФРС выполнила эту просьбу, и Signature смогла обменять облигации 3AC на вновь выпущенные доллары, чтобы компенсировать отток депозитов. Конечно, это всего лишь вымышленный пример, но мораль в том, что если банки не предоставят достаточный акционерный капитал, в конечном итоге все общество пострадает от последствий девальвации валюты.

Возможно, в моем предположении есть доля правды; вот недавняя история из The Страйтс Таймс :

Жена Чжу Су, соучредителя обанкротившегося криптовалютного хедж-фонда Three Arrows Capital (3AC), сумела продать свой роскошный дом в Сингапуре за 1 млн 100 тыс. 510 тыс. бат, несмотря на судебный заморозку некоторых других активов пары.

Если предположить, что правительства хотят создать неограниченный банковский кредит, им придется изменить правила таким образом, чтобы казначейские облигации и определенные «одобренные» корпоративные долги (например, облигации инвестиционного уровня или долговые обязательства, выпущенные определенными отраслями, такими как компании по производству полупроводников) были освобождены от ограничения на дополнительный коэффициент кредитного плеча (SLR).

Если бы казначейские облигации, резервы центральных банков и/или одобренные корпоративные долговые ценные бумаги были освобождены от SLR, банки смогли бы покупать неограниченное количество этих долгов, не беря на себя дорогостоящий капитал. ФРС имеет право предоставлять такие освобождения, и они делали это в период с апреля 2020 года по март 2021 года. В то время кредитные рынки в Соединенных Штатах застопорились. ФРС предприняла действия, чтобы вернуть банки на аукционы казначейских облигаций для кредитования правительства США, которое планировало раздать триллионы долларов в качестве стимула, но без достаточных налоговых поступлений для его поддержки. Освобождение сработало на удивление хорошо, и банки массово скупали казначейские облигации. Однако цена этих казначейских облигаций резко упала, когда Пауэлл повысил ставки с 0% до 5%, что привело к региональному банковскому кризису в марте 2023 года. Не бывает такого понятия, как бесплатный обед.

Кроме того, уровень банковских резервов также влияет на готовность банков покупать казначейские облигации на аукционах. Когда банки чувствуют, что их резервы в ФРС достигли минимального комфортного уровня резервов (LCLoR), они прекращают участвовать в аукционах. Конкретное значение LCLoR становится известно только постфактум.

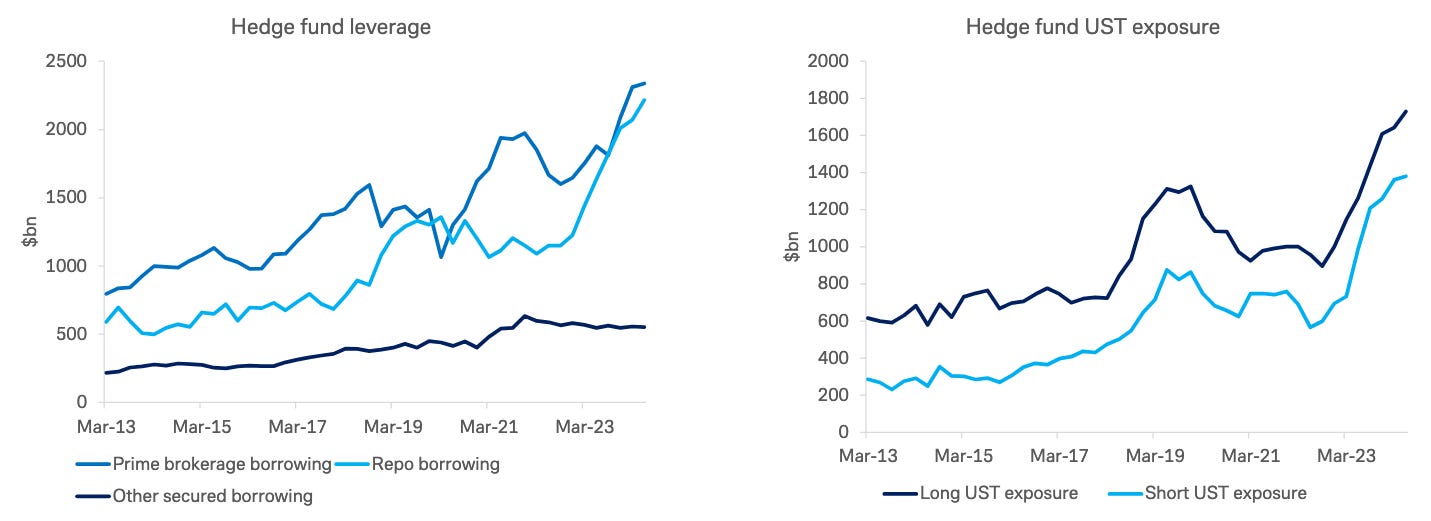

Это диаграмма из презентации на тему финансовая устойчивость фискальных рынков Консультативным комитетом по заимствованиям казначейства (TBAC) 29 октября 2024 года. На диаграмме показано, что доля казначейских облигаций, удерживаемых банковской системой, в процентах от общего непогашенного долга снижается, приближаясь к минимальному комфортному уровню резервов (LCLoR). Это проблематично, поскольку, поскольку ФРС занимается количественным ужесточением (QT), а центральные банки в странах с профицитом продают или больше не инвестируют свою чистую экспортную прибыль (т. е. дедолларизируются), маржинальные покупатели на рынке казначейских облигаций становятся волатильными облигациями торговля хедж-фонды.

Вот еще одна диаграмма из той же презентации. Как вы можете видеть из диаграммы, хедж-фонды заполняют пробел, оставленный банками. Однако хедж-фонды не являются фактическими покупателями фондов. Они получают прибыль от сделок керри-трейд, которые покупают дешевые наличные казначейские облигации, одновременно продавая короткие казначейские фьючерсные контракты. Денежная часть торговли финансируется через рынок РЕПО. Сделка РЕПО представляет собой обмен актива (например, казначейских облигаций) на наличные в течение определенного периода времени по определенной процентной ставке. Рынок РЕПО оценивается на основе доступной емкости балансов коммерческих банков при использовании казначейских облигаций в качестве обеспечения для финансирования овернайт. По мере уменьшения емкости баланса ставка РЕПО будет расти. Если стоимость финансирования казначейских облигаций увеличивается, хедж-фонды могут покупать больше, только если казначейские облигации дешевы по сравнению с ценами фьючерсов. Это означает, что цены на аукционах казначейских облигаций должны упасть, а доходность вырасти. Это противоречит целям казначейства, поскольку они хотят выпускать больше долговых обязательств по более низкой стоимости.

Из-за нормативных ограничений банки не могут покупать достаточно казначейских облигаций и не могут финансировать покупки казначейских облигаций хедж-фондами по разумным ценам. Поэтому ФРС необходимо снова освободить банки от SLR. Это поможет улучшить ликвидность на рынке казначейских облигаций и позволит использовать неограниченное количественное смягчение (QE) в производительных областях экономики США.

Если вы все еще не уверены, что Казначейство и ФРС осознают важность смягчения банковского регулирования, TBAC четко заявляет об этой необходимости на слайде 29 той же презентации.

Показатели отслеживания

Если Трампо-номика работает так, как я описал, то нам нужно сосредоточиться на потенциале роста банковского кредитования. Исходя из предыдущих примеров, мы знаем, что количественное смягчение (QE) для богатых работает за счет увеличения банковских резервов, в то время как QE для бедных работает за счет увеличения банковских депозитов. К счастью, Федеральный резерв предоставляет оба эти данных по всей банковской системе каждую неделю.

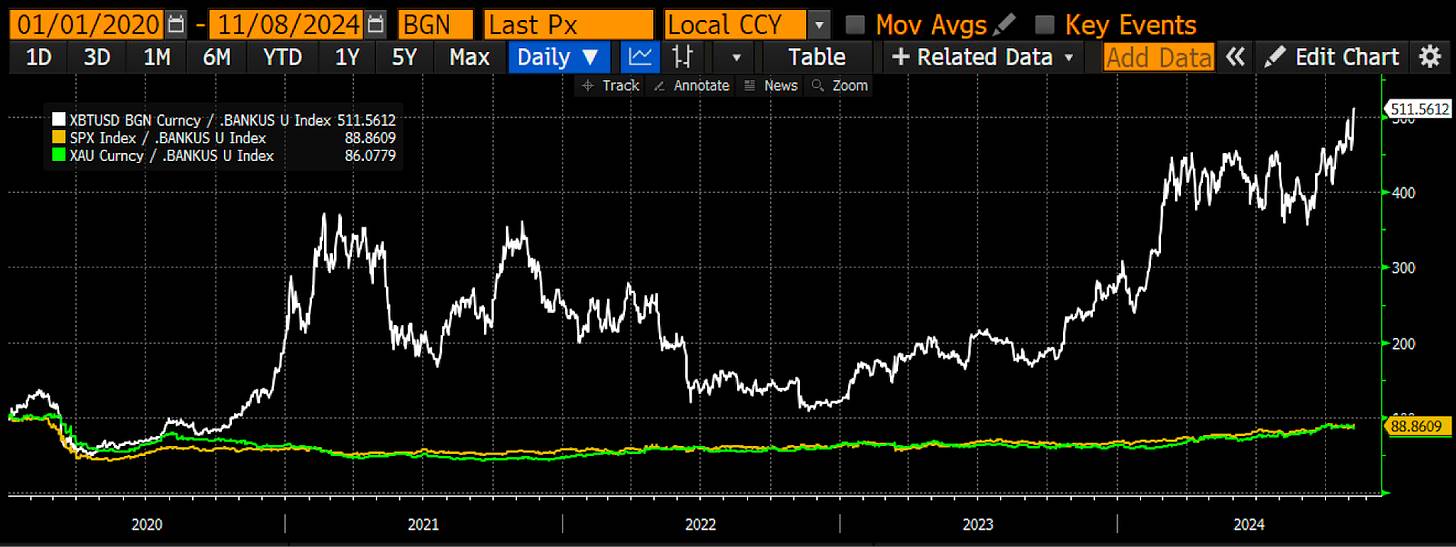

Я создал собственный индекс Bloomie, который объединяет резервы и другие депозиты и обязательства, индекс BANKUS U. Это мой собственный индекс, который отслеживает объем кредита, удерживаемого банками США. По моему мнению, это самый важный индикатор денежной массы. Как вы можете видеть, иногда он будет опережать Bitcoin, как в 2020 году, а иногда он будет отставать от Bitcoin, как в 2024 году.

Однако более важным является то, как активы ведут себя, когда предложение банковского кредита сокращается. Биткоин (белый), SP 500 (золотой) и золото (зеленый) скорректированы с учетом моего банковского кредитного индекса. Значения нормализованы до 100, и вы можете видеть, что Биткоин показал выдающиеся результаты, поднявшись более чем на 400% с 2020 года. Если вы можете сделать только одно, чтобы защититься от обесценивания фиата, инвестируйте в Биткоин. Математика неоспорима.

Будущие направления

Трамп и его экономическая команда ясно дали понять, что будут проводить политику ослабления доллара и предоставлять необходимые средства для поддержки ресхоринговой поддержки американской промышленности. Поскольку республиканцы будут контролировать три основные ветви власти в течение следующих двух лет, они смогут без каких-либо помех продвигать весь экономический план Трампа. Я думаю, что демократы также присоединятся к этой партии печатания денег, потому что ни один политик не может устоять перед искушением предоставить льготы избирателям.

Республиканцы возьмут на себя инициативу по принятию ряда законопроектов, чтобы побудить производителей ключевых товаров и материалов расширять внутреннее производство. Эти законопроекты будут похожи на Закон о CHIPS, Закон об инфраструктуре и Зеленый новый курс, принятые при администрации Байдена. Банковское кредитование будет быстро расти, поскольку компании принимают государственные субсидии и получают займы. Тем, кто хорош в выборе акций, стоит рассмотреть возможность инвестирования в публичные компании, которые производят продукцию, необходимую правительству.

В конце концов, ФРС может смягчить политику и освободить по крайней мере казначейские облигации и резервы центральных банков от SLR (дополнительного коэффициента кредитного плеча). В то время дорога к неограниченному количественному смягчению будет открыта.

Сочетание законодательно обусловленной промышленной политики и освобождения от SLR вызовет всплеск банковского кредитования. Я уже показал, что скорость движения денег в результате такой политики намного выше, чем традиционный подход ФРС к количественному смягчению, ориентированный только на богатых. В результате мы можем ожидать, что биткоин и криптовалюты будут работать по крайней мере так же хорошо, как в период с марта 2020 года по ноябрь 2021 года, а возможно, и лучше. Настоящий вопрос в том, сколько кредита будет создано?

Стимулирование COVID влило около $4 триллионов долларов в кредит. На этот раз он будет еще больше. Расходы на оборону и здравоохранение уже растут быстрее номинального ВВП. Они продолжат быстро расти, поскольку США увеличивают расходы на оборону, чтобы справиться с многополярной геополитической обстановкой. К 2030 году доля людей старше 65 лет в общей численности населения США достигнет пика, что означает, что расходы на здравоохранение ускорятся с настоящего момента и до 2030 года. Ни один политик не осмелится сократить расходы на оборону и здравоохранение, иначе их быстро выгонят из голосования. Все это означает, что Казначейство продолжит вливать долг в рынок, просто чтобы поддерживать свет. Я уже показывал ранее, что сочетание количественного смягчения и заимствований Казначейства имеет скорость обращения денег выше 1. Эти дефицитные расходы увеличат потенциал номинального роста США.

В стремлении к решорингу американских компаний стоимость достижения этой цели составит триллионы долларов. С тех пор как США разрешили Китаю вступить во Всемирную торговую организацию в 2001 году, США активно переместили свою производственную базу в Китай. Менее чем за три десятилетия Китай стал мировым производственным центром, производящим высококачественную продукцию по самой низкой цене. Даже компании, которые планируют диверсифицировать свои цепочки поставок в страны с предположительно более низкими издержками за пределами Китая, обнаружили, что глубокая интеграция многих поставщиков на восточном побережье Китая очень эффективна. Даже если стоимость рабочей силы в таких странах, как Вьетнам, ниже, этим компаниям все равно необходимо импортировать промежуточные продукты из Китая для завершения производства. Поэтому решоринг цепочек поставок обратно в США будет сложной задачей, и, если это политически необходимо, это будет очень дорого. Я имею в виду необходимость предоставления триллионов долларов дешевого банковского финансирования для переноса производственных мощностей из Китая в США.

Сокращение отношения долга к номинальному ВВП с 132% до 115% обошлось в $4 триллиона. Если предположить, что США снизят это отношение еще больше до 70% в сентябре 2008 года, то, согласно линейной экстраполяции, для достижения этого снижения задолженностей необходимо создать $10,5 триллиона кредита. Вот почему цена биткоина может достичь $1 миллиона, поскольку цены определяются на марже. По мере сокращения оборотного предложения биткоина большое количество фиатных валют по всему миру будут конкурировать за активы-убежища не только в Соединенных Штатах, но и в Китае, Японии и Западной Европе. Покупайте и держите в долгосрочной перспективе. Если вы скептически относитесь к моему анализу последствий количественного смягчения для бедных людей, просто посмотрите на историю экономического развития Китая за последние три десятилетия, и вы поймете, почему я называю новую экономическую систему Pax Americana американским капитализмом с китайской спецификой.

Эта статья взята из интернета: Артур Хейс: Новая модель количественного смягчения в рамках Трампномики и путь биткоинов к миллионам долларов

По теме: 7 моделей оценки биткоинов: от $500,000 до $24 миллионов

Оригинальный автор: starzq (X: @starzqeth ) Готовы ли вы держать биткоин в течение 4 лет до $500,000? За последние 10 лет он вырос в 90 раз. Куда он пойдет в следующие 10 или даже 20 лет? Цена биткоина недавно снова достигла $69,000. С постоянным высвобождением крипто-позитивных факторов на выборах в США и ослаблением экономики США все больше людей приходят к единому мнению, что цена преодолеет отметку $100,000 в следующем году. https://coinmarketcap.com/currencies/биткойн/ Генеральный директор MicroStrategy Майкл Сэйлор сказал в недавнем интервью, что биткоин достигнет 13 миллионов долларов США в 2045 году, что означает, что средний годовой прирост в течение следующих 21 года составит 29%. Как долгосрочный инвестор/ходлер, я более любопытен…