Обзор отчета Министерства финансов США о криптоактивах и рынках казначейских облигаций

Оригинальный перевод: Pzai, Foresight News

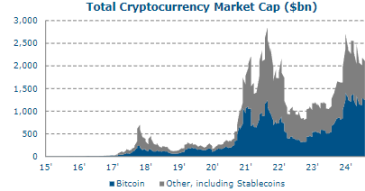

Тенденции роста и использования криптоактивов

Криптоактивы испытали быстрый рост, хотя и с небольшой базы. Рост пришел как от нативных криптовалютавалюты, такие как биткоин и эфириум, а также стейблкоины.

График капитализации рынка криптовалют

Принятие криптовалют домохозяйствами и отраслями промышленности до сих пор ограничивалось хранением криптоактивов в инвестиционных целях, рыночная капитализация криптоактивов остается низкой по сравнению с другими финансовыми и физическими активами, а рост на сегодняшний день, по-видимому, не привел к каннибализации спроса на казначейские ценные бумаги. Варианты использования криптоактивов развиваются, но интерес в основном идет по двум направлениям: основное использование биткоина, по-видимому, заключается в качестве средства сбережения в мире DeFi, также известного как «цифровое золото». Спекулятивный интерес, по-видимому, сыграл заметную роль в росте криптовалют до сих пор. Рынки криптоактивов работают над использованием блокчейна и технологии распределенного реестра (DLT) для разработки новых приложений и улучшения традиционной инфраструктуры клиринга и расчетов на финансовом рынке.

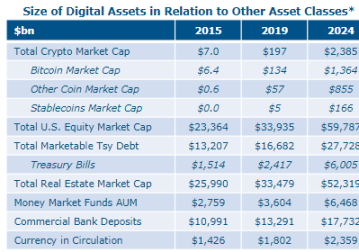

Размер криптоактивов по отношению к другим классам активов

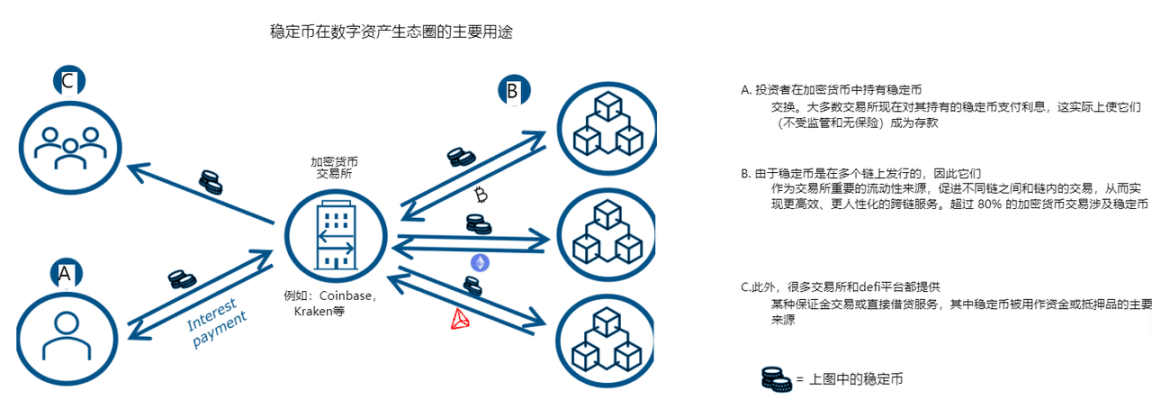

Стейблкоины

Стейблкоины — это криптовалюты, предназначенные для поддержания стабильной стоимости, обычно путем привязки стоимости валюты к базовому пулу обеспечения. В последние годы, по мере развития рынка криптоактивов, его использование быстро росло, включая возросший спрос на криптоактивы со стабильными характеристиками, подобными наличным деньгам, и они стали привлекательным обеспечением для кредитования в сетях DeFi. Хотя существуют различные типы стейблкоинов, стейблкоины, обеспеченные фиатом, выросли наиболее значительно. На рынке криптоактивов в настоящее время насчитывается более 80% криптовалютных транзакций с участием стейблкоинов.

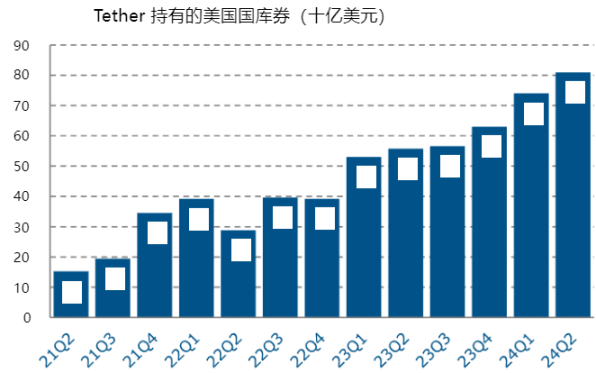

Самыми популярными стейблкоинами на рынке сегодня являются стейблкоины, обеспеченные фиатом, причем большая часть этого обеспечения принимает форму казначейских облигаций и казначейских операций РЕПО. Мы оцениваем, что в общей сложности $120 миллиардов стейблкоинов-обеспечений напрямую инвестировано в казначейские облигации. В краткосрочной перспективе мы ожидаем, что размер рынка стейблкоинов, а также общий размер рынка цифровых активов продолжат расти, а среднесрочные нормативные и политические решения определят судьбу этой частной валюты. История показывает, что частные валюты, не соответствующие национальным требованиям обеспечения качества, могут привести к финансовой нестабильности и поэтому крайне нежелательны.

Анализ спроса

За последние годы цена нативных криптоактивов, таких как Bitcoin, значительно выросла, но волатильность остается высокой. С 2017 года Bitcoin пережил четыре крупных корректировки цены. На сегодняшний день рынок цифровых активов имеет ограниченный доступ к традиционным инструментам безопасного убежища или хеджирования рисков, таким как казначейские облигации. Институциональная поддержка Bitcoin выросла в последние годы (например, BlackRock ETF, MicroStrategy), и криптоактивы ведут себя как активы с высокой волатильностью. По мере роста рыночной стоимости цифровых активов структурный спрос на казначейские облигации может увеличиться и существовать как инструмент хеджирования и актив безопасного убежища в цепочке.

Токенизация

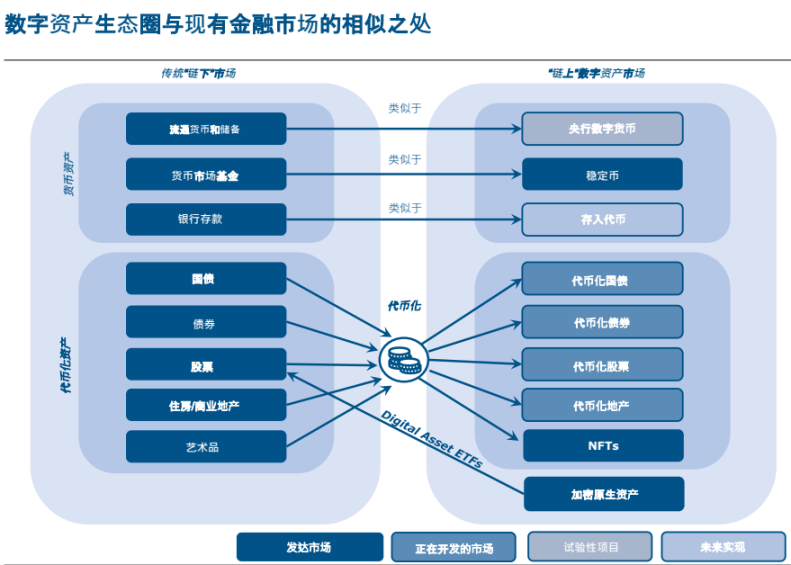

Сходства между экосистемой цифровых активов и традиционным финансовым рынком

Токенизация — это процесс цифрового представления прав в форме токенов на программируемой платформе, такой как распределенный реестр/блокчейн. Токенизация имеет потенциал раскрыть преимущества программируемых, совместимых реестров для более широкого спектра традиционных финансовых активов. Основные особенности и преимущества токенизации:

-

Основной уровень обслуживания: токенизированные активы объединяют «основной уровень», содержащий информацию об активах и владельце, с «уровнем обслуживания», который управляет правилами перевода и расчетов.

-

Смарт-контракты: токенизация делает возможной автоматизацию с помощью смарт-контрактов, которые автоматически выполняют транзакции и позволяют передавать активы и требования, когда они заранееdefiнеобходимые условия выполнены.

-

Атомарные расчеты: токенизация упрощает расчеты, гарантируя, что все части транзакции происходят одновременно между всеми вовлеченными сторонами, тем самым упрощая расчеты, снижая риск сбоя расчетов и повышая надежность расчетов.

-

Возможность объединения: различные токенизированные активы можно объединять для создания более сложных и инновационных финансовых продуктов, предоставляя настраиваемые решения для управления и передачи активов.

-

Долевое владение: токенизированные активы можно разделить на более мелкие и более доступные части.

Преимущества токенизации выходят далеко за рамки и не зависят от собственных криптоактивов, таких как биткоин, и общедоступной, общедоступной технологии блокчейн, которую они популяризировали.

Некоторые рынки (например, международные платежи или репо) увидят немедленные и большие потенциальные выгоды от токенизации, в то время как другие рынки увидят постепенные выгоды. Однако для реализации этого потенциала необходим единый реестр или, по крайней мере, набор высокосовместимых, интегрированных реестров, которые работают вместе без проблем. Эти реестры также необходимо будет разрабатывать при поддержке центральных банков и доверия, которое они обеспечивают.

Токенизация казначейских облигаций

Токенизация казначейских облигаций США — относительно новая тенденция, и большинству проектов еще предстоит масштабироваться. Ниже приведены некоторые заметные государственные и частные инициативы, находящиеся в стадии реализации:

-

Токенизированный казначейский фонд: позволяет инвесторам получать казначейские облигации в токенизированной форме на блокчейне. Его поведение во многом похоже на казначейский ETF или государственный MMF.

-

Tokenized Treasury Repo Project: Tokenized Treasury bonds allow for instant, 24/7 settlement and trading, potentially paving the way for more timely intraday repo transactions.

-

Пилотные проекты, реализуемые DTCC и другими организациями: Несколько частных и государственных участников рынка реализуют пилотные проекты по использованию токенизации для оптимизации платежей и расчетов по ценным бумагам.

Основными потенциальными преимуществами токенизации казначейства являются:

-

Улучшения в клиринге и расчетах: токенизированные казначейские облигации позволяют осуществлять более оптимизированные «атомарные расчеты», когда все части транзакции с участием казначейских облигаций рассчитываются одновременно между всеми сторонами, что снижает риск сбоев расчетов.

-

Улучшенное управление залоговым обеспечением: смарт-контракты, запрограммированные непосредственно в токенизированном казначействе, обеспечивают более эффективное управление залоговым обеспечением, включая заранее запрограммированные переводы залогового обеспечения при соблюдении заданных условий.

-

Повышение прозрачности и подотчетности: неизменяемый реестр может повысить прозрачность операций на рынке казначейских обязательств, снизить непрозрачность и предоставить регулирующим органам, эмитентам и инвесторам более подробную информацию о торговой активности в режиме реального времени.

-

Компоновка и инновации: Возможность объединения различных токенизированных активов может привести к созданию новых и в высокой степени настраиваемых финансовых продуктов и услуг на основе казначейских облигаций США, таких как деривативы и структурированные продукты.

-

Повышение уровня инклюзивности и спроса: токенизация может сделать казначейские облигации более доступными для более широкого круга инвесторов, включая мелких розничных инвесторов и инвесторов на развивающихся рынках.

-

Повышение ликвидности: токенизация может создать новые инвестиционные и торговые стратегии за счет бесшовной интеграции и программируемой логики, а токенизированные казначейские обязательства могут торговаться круглосуточно в сетях блокчейнов.

Хотя токенизация казначейских облигаций США имеет потенциальные преимущества, выбор дизайна может быть связан с определенными рисками и проблемами, которые требуют тщательного рассмотрения.

-

Технический риск: токенизированную инфраструктуру сложно разрабатывать параллельно экономически эффективным способом, и она вряд ли будет столь же эффективна, как традиционные рынки («действующее преимущество»), пока не достигнет достаточного масштаба («действующее преимущество»). Неясно, имеют ли платформы DLT убедительные технические преимущества по сравнению с традиционными системами, а учитывая меньший масштаб традиционных рынков, затраты на переход также могут быть высокими.

-

Угрозы кибербезопасности: некоторые типы решений DLT (публичные, не требующие разрешения блокчейны) уязвимы для взлома и других кибератак, которые могут представлять угрозу безопасности токенизированных казначейств.

-

Операционные риски:

-

Риск контрагента: инвесторы могут подвергаться риску контрагента, то есть риску того, что эмитент или хранитель токенизированной ценной бумаги может объявить дефолт.

-

Риски, связанные с хранением: обеспечение сохранности токенизированных казначейских облигаций требует надежных решений в области хранения, которые могут включать проблемы, связанные с хранением цифровых активов.

-

Проблемы конфиденциальности: некоторые участники будут считать повышенную прозрачность публичных блокчейнов недостатком

-

Нормативная и правовая неопределенность:

-

Изменение правил: правовые требования/обязательства по соблюдению требований в отношении токенизированных активов остаются неясными

-

Юрисдикционные проблемы: нормативно-правовая база различается в разных юрисдикциях, что может усложнять трансграничные транзакции и вызывать сложные юридические вопросы.

Если рынок токенов существенно вырастет, это принесет финансовую стабильность и рыночные риски:

-

Распределение риска

-

Сложность и взаимосвязанность

-

Отказ от банковского/платежного посредничества

-

Базовый риск

-

Круглосуточная торговля: может сделать ее более уязвимой к рыночным манипуляциям и более высокой волатильности

Риски для финансовой стабильности из-за значительного будущего расширения рынка токенов

-

Риски заражения и связи:

-

Токенизация обеспечивает мост. По мере роста масштаба токенизированных активов волатильность активов «on-chain» может распространиться на более широкий финансовый рынок.

-

В периоды стресса безупречная бухгалтерская книга может стать негативным фактором, поскольку сокращение заемных средств и горячие продажи могут быстро распространиться на все активы.

-

Риск несоответствия ликвидности и сроков погашения:

-

Могут быть несоответствия ликвидности и сроков погашения между неродными токенами и базовыми активами, что может вызвать волатильность цен из-за потенциального снижения заемных средств; аналогично ETF, MMF и казначейским фьючерсам.

-

Автоматическая ликвидация маржи на основе смарт-контрактов может привести к давлению на ликвидность, при этом необходимо будет достичь быстрых расчетных показателей

-

Увеличить кредитное плечо:

-

Токенизация может напрямую увеличить кредитное плечо финансовой системы. Например, базовые активы токенов могут быть повторно заложены, или сами токены могут быть разработаны как производные инструменты.

-

Токенизация имеет потенциал для создания ценных бумаг из неликвидных или физических активов, которые могут быть использованы в качестве залога.

-

Повышенная сложность и непрозрачность:

-

Токенизация приводит к большей компоновке, и в цифровую финансовую экосистему добавляются новые нетрадиционные активы, что может значительно повысить сложность и непрозрачность финансовой системы.

-

Плохо закодированные смарт-контракты могут быстро инициировать ненужные финансовые транзакции с непредвиденными последствиями

-

Дезинтермедиация в банковской отрасли:

-

Токенизированные казначейские векселя могут оказаться привлекательной альтернативой банковским депозитам и потенциально могут нарушить работу банковской системы, негативно повлияв на основные операции.

-

Риски при работе со стейблкоином:

-

Даже при лучшем обеспечении стейблкоины вряд ли будут соответствовать принципам NQA, необходимым для поддержки токенизации.

-

В последние годы отток стейблкоинов стал обычным явлением, и крах основных стейблкоинов, таких как Tether, может привести к распродаже краткосрочных казначейских облигаций.

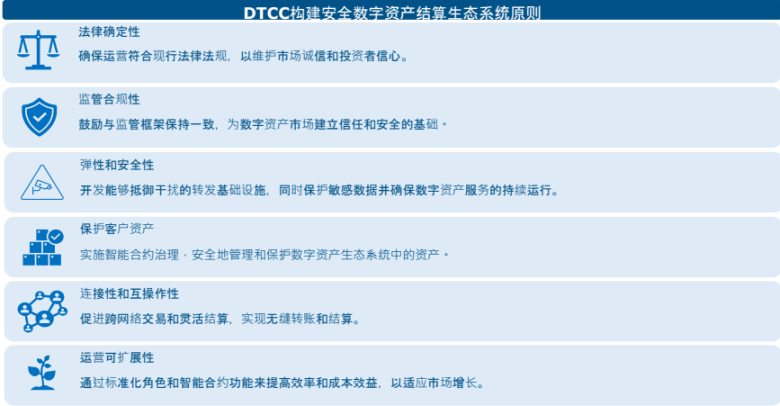

Проектирование DLT/блокчейна для токенизированных казначейских облигаций: элементы структуры

Создание структуры, способствующей доверию и принятию в масштабах всей отрасли, необходимо для расширения цифровых активов и технологии распределенного реестра, поскольку мошенничество, аферы и кражи растут вместе с ростом рынка цифровых активов, подрывая доверие к базовой технологии.

На сегодняшний день большинство крупных криптопроектов были разработаны на публичных и общедоступных блокчейнах. Это считается одной из главных привлекательностей блокчейна.

Мы считаем, что эта архитектура не подходит для более широкого внедрения токенизированных казначейств:

-

Выбор технологии: Публичные, не требующие разрешения блокчейны используют сложные механизмы консенсуса (например, доказательство выполнения работы, доказательство доли владения), что затрудняет эффективную обработку больших объемов транзакций.

-

Операционная нестабильность: эти блокчейны основаны на децентрализованных узлах без централизованного управления, что приводит к нестабильности.

-

Уязвимости управления: публичные блокчейны не имеют четкой структуры управления, что увеличивает риск сбоя системы или использования злоумышленниками уязвимостей блокчейна.

-

Риски безопасности: децентрализованный характер и отсутствие контроля над публичными блокчейнами повышают риск использования уязвимостей и атак, о чем свидетельствуют исторические случаи эксплуатации уязвимостей Bitcoin и Ethereum.

-

Проблемы отмывания денег и соблюдения нормативных требований: публичные, не требующие разрешения блокчейны обеспечивают анонимность, что может способствовать незаконной деятельности, такой как отмывание денег и уклонение от санкций, а также обход санкций.

Токенизация рынка казначейских обязательств, вероятно, потребует разработки блокчейна, управляемого одним или несколькими доверенными частными или государственными учреждениями.

Элементы регулирования

В последние годы глобальное регулирование цифровых активов и криптовалют усилилось, однако оно остается крайне раздробленным и полным лазеек.

Соединенные Штаты: Регулирование в Соединенных Штатах остается фрагментированным, а регулирующие полномочия распределены между несколькими агентствами, такими как SEC, CFTC и FinCEN.

Обеспечение ответственного развития цифровых активов (2022 г.): Указ, подписанный в 2022 г., определяет общеправительственную стратегию по рассмотрению возможностей и рисков цифровых активов. Указ призывает к разработке нормативной базы для цифровых активов — Закона о финансовых инновациях и технологиях 21-го века (FIT 21), принятого Палатой представителей в 2024 г., который станет наиболее значительным и всеобъемлющим усилием по регулированию цифровых активов, стейблкоинов и криптовалют.

ЕС: Криптоактив Рынок Закон о регулировании (MiCA) вступит в силу в 2024 году. MiCA — это первая в ЕС всеобъемлющая нормативная база для криптовалют и цифровых активов. Он устанавливает правила выпуска криптоактивов, стейблкоинов и утилитарных токенов, а также регулирует поставщиков услуг, таких как биржи и кастодианы. Он фокусируется на прогнозировании потребителей, надзоре за стейблкоинами, мерах по борьбе с отмыванием денег и прозрачности воздействия на окружающую среду. Лицензированные организации в соответствии с MiCA могут использовать модель паспорта на всей территории ЕС, что позволяет им предоставлять услуги всем государствам-членам в рамках единой структуры.

Влияние на рынок казначейских обязательств

Если предположить, что текущие тенденции в выборе обеспечения в виде стейблкоинов сохранятся (или будут навязаны регуляторами), то продолжающийся рост стейблкоинов создаст структурный спрос на краткосрочные казначейские облигации США, и хотя стейблкоины в настоящее время представляют собой незначительную часть рынка казначейских облигаций, со временем рынок казначейских облигаций может столкнуться с большим риском распродажи из-за набегов на рынке стейблкоинов. Различные характеристики погашения и расчетов могут привести к несоответствию ликвидности и сроков погашения между токенами и базовыми активами, что, в свою очередь, может усугубить финансовую нестабильность на рынке казначейских облигаций.

-

Токенизированные «производные» казначейские продукты могли бы создать базовый рынок между цифровым и локальным (например, фьючерсами или торговлей совокупным доходом), что одновременно создало бы дополнительный спрос и привело бы к повышению волатильности в период снижения заемных средств.

-

Рост и институционализация рынка криптовалют (биткоин) может создать дополнительный спрос на хеджирование и качество токенизированных казначейских облигаций в периоды повышенной волатильности вниз. Спрос на качество может быть трудно предсказать. Спрос на хеджирование может быть структурным, но зависит от того, насколько хорошо казначейские облигации продолжат хеджировать от волатильности вниз криптовалют.

-

Токенизация может расширить доступ к казначейским ценным бумагам для внутренних и глобальных сберегательных пулов (особенно домохозяйств и небольших финансовых учреждений), что может привести к увеличению спроса на казначейские облигации США.

-

Токенизация может повысить ликвидность казначейских торгов за счет снижения операционных и расчетных затруднений.

в заключение

-

Хотя общий объем рынка цифровых активов все еще невелик по сравнению с традиционными финансовыми активами, такими как акции или облигации, интерес к цифровым активам значительно вырос за последнее десятилетие.

-

На сегодняшний день рост цифровых активов привел к незначительному увеличению спроса на краткосрочные казначейские облигации, в первую очередь за счет использования и популярности стейблкоинов.

-

Институциональное принятие «высоковолатильного» биткоина и криптовалют может привести к увеличению спроса на хеджирование краткосрочных казначейских облигаций в будущем.

-

Развитие DLT и блокчейна дает надежду на новую инфраструктуру финансового рынка, а единый реестр повысит операционную и экономическую эффективность.

-

В настоящее время в частном и государственном секторах реализуется ряд проектов и пилотных программ по использованию технологии блокчейна на традиционных финансовых рынках, в частности, DTCC и Банком международных расчетов (BIS).

-

Центральные банки и токенизированные доллары (CBDC) могут сыграть ключевую роль в будущей инфраструктуре токенизированных платежей и расчетов.

-

Правовая и нормативная среда должна развиваться по мере развития токенизации традиционных активов. Операционные, юридические и технические риски должны быть тщательно учтены при принятии решений по проектированию вокруг технологической инфраструктуры и токенизации.

-

Научно-исследовательские проекты должны охватывать разработку, характер и проблемы токенизации казначейства, внедрение суверенных центробанковских цифровых валют, а также технологии и технологические риски.

-

В настоящее время риски финансовой стабильности остаются низкими из-за относительно небольшого размера рынка токенизированных активов; однако риски финансовой стабильности будут увеличиваться из-за сильного роста рынка токенизированных активов.

-

Дальнейшие действия должны включать осторожный подход, возглавляемый надежным центральным агентством при широкой поддержке представителей частного сектора.

Эта статья взята из Интернета: Обзор отчета Министерства финансов США о криптоактивах и рынках казначейских облигаций.

По теме: Изучение школы Stanford 2.0 Network: траты $1000 в день, процент зачисления 5%

Источник: Star Ruby, глобальный менеджер бренда Web3 первого дня Составитель: Jaleel, BlockBeats Эта статья является транскрипцией подкаста Day 1 global (Born Global) E 20, который посвящен изучению того, как создавать суперличностей в эпоху глобализации, и обсуждению передовых инновационных концепций и практик. Ведущая Star имеет более 10 лет опыта работы в качестве менеджера по работе с пользовательскими продуктами, обладает навыками, охватывающими контент-сообщества, платформы электронной коммерции и искусственный интеллект, и изучает, как стать суперличностью в эпоху глобализации. Ведущая Ruby имеет более 10 лет опыта работы в сфере интернет-операций и работала во многих технологических компаниях, таких как Amazon. Этот эпизод подкаста посвящен проекту Network School, инициированному Баладжи Шринивасаном. Баладжи — доктор философии Стэнфорда, бывший технический директор Coinbase и бывший…