My XP

0

Login

Оригинальная статья Робби Петерсена, исследователя Delphi Digital

Оригинальный перевод: Луффи, Foresight News

На протяжении всей истории криптовалютавалюта, захват стоимости в стеке блокчейна был горячо обсуждаемой темой. Основные дебаты всегда велись между уровнем протокола и уровнем приложения, но в стеке есть третий уровень, который большинство людей упускают из виду: кошелек.

Теория «толстого кошелька» утверждает, что по мере «уменьшения» протоколов и приложений тот, кто владеет двумя наиболее ценными ресурсами — дистрибуцией и потоком заказов, — сможет получить больше ценности. И как конечный интерфейс никто не способен монетизировать эту ценность лучше, чем кошелек.

В этой статье мы рассмотрим теорию толстого кошелька в три этапа. Во-первых, мы выделим три структурные тенденции, которые продолжат стимулировать коммодитизацию на уровнях протоколов и приложений. Во-вторых, мы рассмотрим различные способы монетизации кошельков, включая оплату за заказ (PFOF) и службы распространения приложений (DaaS). Наконец, мы рассмотрим, почему Jupiter и Infinex могут победить кошельки в борьбе за пользователей.

Вопрос о том, где в стеке блокчейна в конечном итоге будет сходиться ценность, можно свести к простой структуре. Для каждого соответствующего слоя стека задайте себе следующие вопросы:

Если цены на продукты этого уровня увеличатся, перейдут ли пользователи на более дешевые альтернативы?

Проще говоря, если Arbitrum поднимет свои сборы, перейдут ли пользователи на другие протоколы (например, Base) и наоборот? Аналогично, на уровне приложений, если dYdX поднимет свои сборы, перейдут ли пользователи на другие недифференцированные бессрочные DEX?

Следуя этой логике, мы можем определить, где издержки переключения самые высокие, и, следовательно, кто обладает сильной ценовой властью. Аналогичным образом мы можем использовать эту структуру, чтобы определить, где издержки переключения самые низкие, и, следовательно, какой слой стека будет становиться все более товаризированным с течением времени.

Хотя протоколы исторически имели сильную ценовую власть, я считаю, что это меняется. Сегодня есть три структурные тенденции, которые все больше «ослабляют» уровень протоколов:

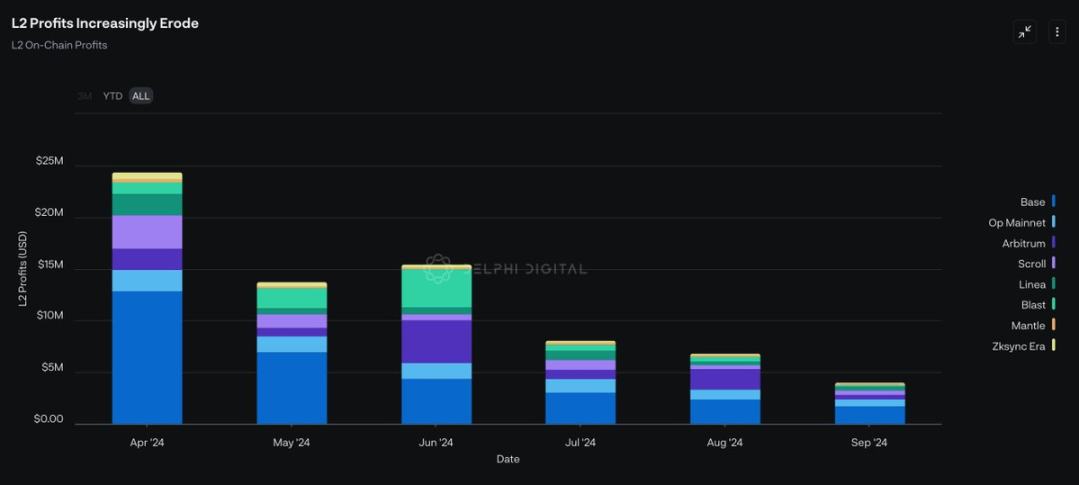

Многоцепочечные приложения и абстракция цепей: Поскольку приложения развертываются в нескольких цепочках, чтобы оставаться конкурентоспособными, пользовательский опыт в блокчейнах будет становиться все более неразличимым, и, в свою очередь, затраты на переключение на уровне протокола будут становиться все ниже и ниже. Кроме того, абстракция цепочек еще больше снизит затраты на переключение за счет абстрагирования мостов между цепочками. В результате приложения больше не будут ограничены сетевыми эффектами одной цепочки, а цепочки будут все больше ограничены распределением трафика приложений.

Развитие цепочки поставок MEV: Хотя MEV никогда не будет полностью устранен, существует множество инициатив как на уровне приложений, так и ближе к нижнему уровню для перераспределения MEV, извлеченных у пользователей. Важно отметить, что по мере того, как цепочка поставок MEV продолжает развиваться, ценность будет накапливаться все больше и больше в цепочке поставок MEV, а затем будет захвачена приложениями с самым эксклюзивным потоком заказов пользователей. Это означает, что протоколы потеряют переговорную силу, в то время как статус фронтендов и кошельков будет расти.

Рост парадигмы прокси: В мире, где транзакции в основном выполняются агентами и «решателями», а не людьми, привлечение этого прокси-потока станет необходимостью для выживания блокчейна. Важно отметить, что, учитывая, что агенты и «решатели» запрограммированы на фокусировку на оптимизации для лучшего исполнения, протоколы больше не будут конкурировать вокруг нематериальных активов, таких как «согласованность». Вместо этого важны комиссии за транзакции и ликвидность, что только еще больше «ослабит» уровень протокола, поскольку протоколы вынуждены сжимать комиссии и стимулировать ликвидность, чтобы оставаться конкурентоспособными.

Итак, возвращаясь к нашему изначальному вопросу: если протокол повышает свои сборы, покинут ли его пользователи в поисках более дешевых альтернатив? Хотя сегодня это может быть неочевидно, я считаю, что по мере того, как стоимость переключения продолжает сокращаться, ответ для все большего числа протоколов будет: ДА.

Источник данных: Dune Analytics @0x Kofi

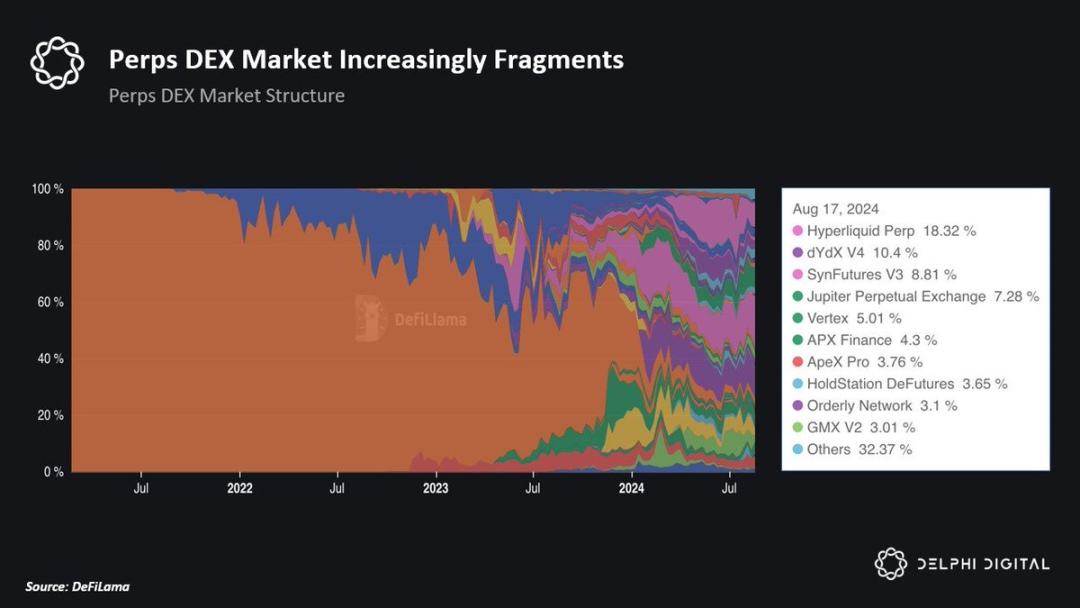

Интуитивно можно подумать, что если протокол ослабевает, приложения также должны стать более мощными. Хотя приложения, безусловно, восстановят некоторую ценность, теория толстых приложений сама по себе упрощена. Различные вертикальные приложения накапливают ценность по-разному, и вопрос должен быть не в том, станут ли приложения толще?, а в том, какие именно приложения?

Как я уже упоминал в своей книге «Новая структура для криптографии» Рынок Moats, уникальные структурные различия криптоприложений (форкируемость, компонуемость и захват стоимости на основе токенов) могут снизить барьеры входа и издержки для новых конкурентов. Поэтому, хотя некоторые приложения обладают некоторыми свойствами, которые нельзя легко скопировать, криптоприложениям крайне сложно культивировать рвы и удерживать долю рынка.

Опять же, вернемся к нашей изначальной структуре: если приложение повышает свои сборы, перейдут ли пользователи на более дешевые альтернативы? Я думаю, что 99% приложений столкнутся с этой проблемой. Поэтому я ожидаю, что большинство приложений будут испытывать трудности с получением ценности, поскольку включение переключателя сборов неизбежно заставит пользователей перейти на следующее недифференцированное приложение, которое предлагает более щедрый стимул.

Наконец, я считаю, что рост числа брокеров и решателей ИИ окажет на приложения такое же влияние, как и на протоколы. Учитывая, что брокеры и «решатели» в первую очередь оптимизированы для качества исполнения, я ожидаю, что приложения также будут вынуждены агрессивно конкурировать, чтобы привлечь поток брокеров. Хотя эффекты сети ликвидности должны создать ситуацию «победитель получает все» в долгосрочной перспективе, в краткосрочной и среднесрочной перспективе я ожидаю, что приложения испытают гонку на дно.

Возникает вопрос: если и протоколы, и приложения продолжат слабеть, где будет вновь накапливаться ценность?

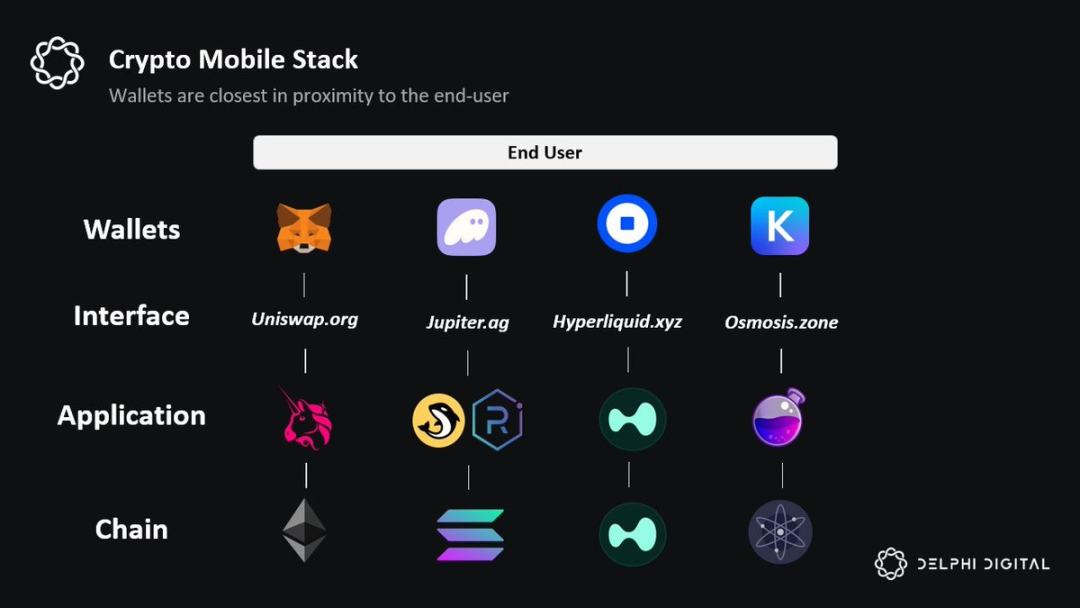

Самый простой ответ: выигрывает тот, кто владеет конечным пользователем. Хотя теоретически это может быть любой фронтенд, включая приложение, теория «толстого кошелька» утверждает, что никто не находится ближе к пользователю, чем кошелек.

Кошельки доминируют в мобильном UX для криптовалюты: Лучший лакмусовый тест для понимания того, кто владеет конечным пользователем в мобильном Интернете, — это задать следующий вопрос: с каким приложением Web2 в конечном итоге взаимодействуют пользователи? Хотя большинство пользователей «взаимодействуют» с фронтендом Uniswap для совершения транзакций, они по-прежнему получают доступ к этому фронтенду через приложение кошелька. Это означает, что если мобильные устройства доминируют в криптовалютном UX, кошельки будут только продолжать укреплять свою связь с конечным пользователем.

Кошельки находятся там, где находятся пользователи: Криптоприложения по своей сути являются финансовыми. В отличие от Web2, почти каждая транзакция в цепочке является той или иной формой финансовой транзакции. Поэтому уровень аккаунта имеет решающее значение для пользователей криптовалюты. Кроме того, существуют некоторые уникальные особенности уровня кошелька: платежи, собственная доходность по депозитам неактивных пользователей, автоматизированное управление портфелем и другие варианты использования потребителями, такие как криптодебетовые карты.

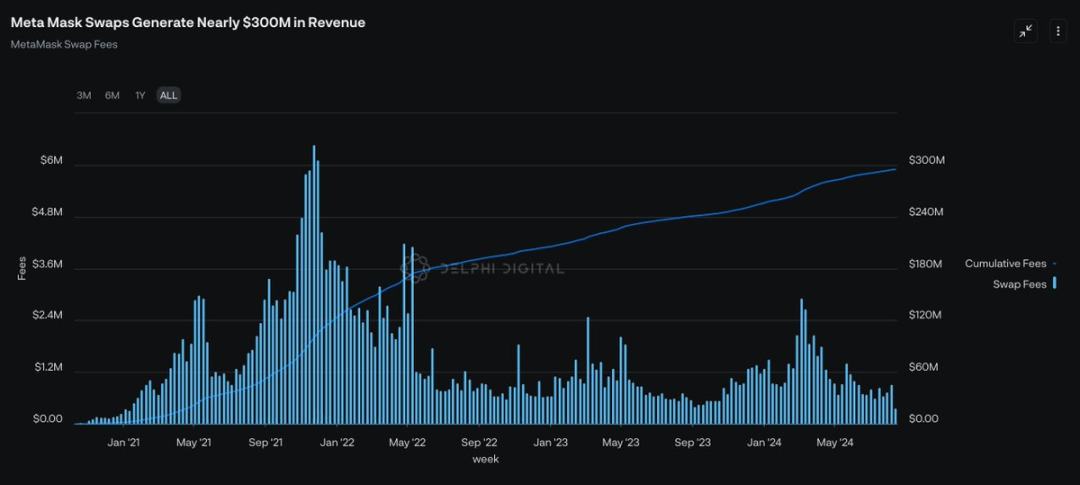

Расходы на смену кошелька на удивление высоки: хотя в теории смена кошелька так же проста, как копирование и вставка исходной фразы, для большинства обычных людей это остается психологическим камнем преткновения. Учитывая высокий уровень доверия пользователей к поставщикам кошельков, я считаю, что бренд и «сродство» являются сильными источниками рвов на уровне кошелька. Возвращаясь к нашему первоначальному вопросу еще раз: если кошелек повысит свои комиссии, перейдут ли пользователи на более дешевые альтернативы? Ответ, похоже, «НЕТ». Функция обмена в кошельке MetaMask взимает комиссию в размере 0,875%, но по-прежнему используется большим количеством пользователей.

Абстракция цепи: Хотя абстракция цепи является технически сложной проблемой, одним из наиболее убедительных решений является решение проблемы абстракции цепи на уровне кошелька. Идея о том, что я могу легко получить доступ к любому приложению в любой цепи через баланс одного счета, кажется особенно интуитивной. oneBalance, Brahma, Polaris, Particle Network, Ctrl Wallet и Coinbases Smart Wallet — все они движутся к этому видению. В будущем я ожидаю, что больше команд будут удовлетворять потребности пользователей с помощью абстракции цепи на уровне кошелька.

Уникальная синергия с ИИ: хотя я ожидаю, что агенты ИИ будут все больше превращать в товар остальную часть стека блокчейна, пользователям все равно придется уполномочивать агентов в конечном итоге выполнять транзакции от их имени. Это означает, что уровень кошелька лучше всего подходит в качестве канонического интерфейса для агентов ИИ. Другие преимущества интеграции ИИ на уровне аккаунта включают автоматизированный стейкинг, стратегии урожайного фермерства и т. д.

Теперь, когда мы рассмотрели, «почему» кошельки будут иметь отношения с конечным пользователем, давайте подумаем о том, «как» они будут монетизировать эти отношения.

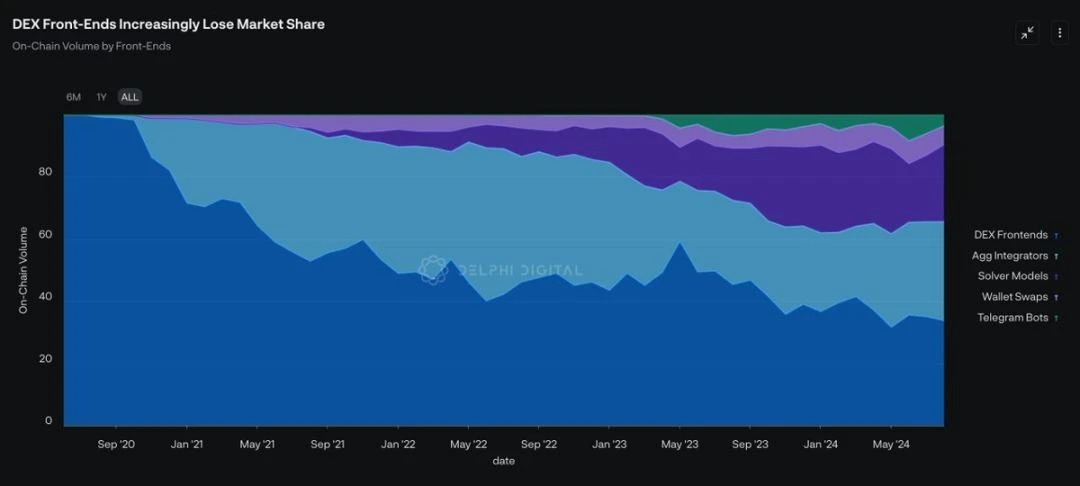

Первая возможность для кошельков стать прибыльными — это владеть потоком заказов пользователей. Как я уже упоминал, в то время как цепочка поставок MEV будет продолжать развиваться, одно неизбежно станет правдой: ценность будет непропорционально принадлежать тем, кто имеет самый эксклюзивный доступ к потоку заказов.

Сегодня фронтенды, которые владеют большей частью потока заказов по объему, — это решатели и DEX. Однако есть несколько нюансов, которые можно различить только из этой диаграммы. Важно понимать, что не все потоки заказов созданы равными. Существует два типа потоков заказов: (1) поток заказов, чувствительный к комиссиям, и (2) поток заказов, нечувствительный к комиссиям.

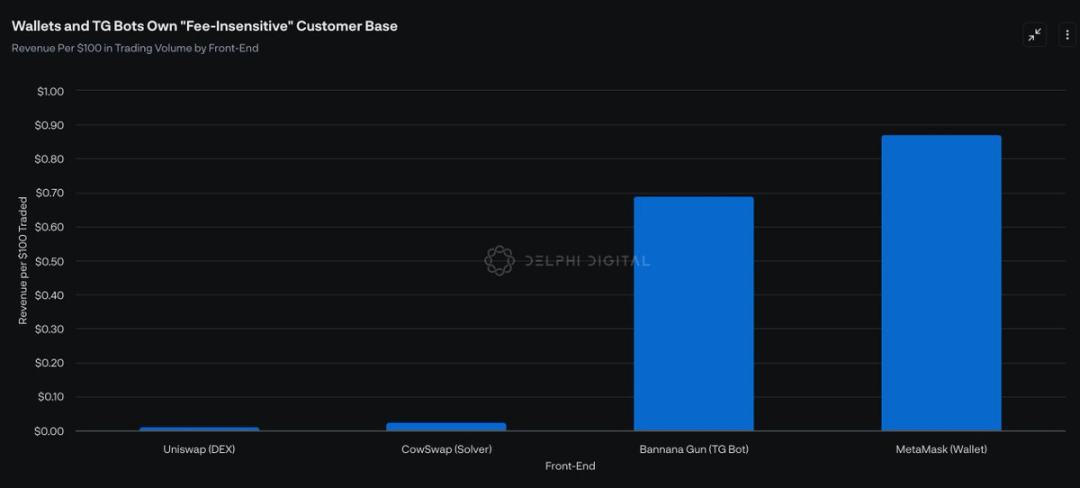

В целом решатели и агрегаторы доминируют в потоке ордеров, «чувствительных к комиссиям». Учитывая, что эти пользователи обычно торгуют размером более $100K, для них важно исполнение. Эти трейдеры не примут даже 10 базисных пунктов дополнительных комиссий. Поэтому трейдеры, «чувствительные к комиссиям», представляют собой сегмент клиентов с более низкой стоимостью. Несмотря на то, что они составляют большую часть фронтенд-рынка по объему, они генерируют гораздо меньше стоимости на торгуемые $1.

В отличие от этого, кошелек Обмен and TG Robot have a more valuable user base: “fee-insensitive” traders. These traders do not pay for execution, but for convenience. Therefore, paying 50 basis points for a trade is insignificant to these users. As a result, TG Robot and Wallet Exchange generate much higher revenue per $1 of trading volume.

Заглядывая вперед, если кошельки смогут извлечь выгоду из тенденций, описанных выше, и продолжат владеть отношениями с конечными пользователями, я ожидаю, что функции обмена в кошельке продолжат отнимать долю рынка у других фронтендов. Что еще важнее, даже если они смогут увеличить долю рынка только на 5%, это окажет огромное влияние, поскольку обмены кошельками генерируют почти в 100 раз больше дохода на $100 проданных, чем фронтенды DEX.

Вторая возможность для кошельков получить прибыль от близости к конечному пользователю — это распространение как услуга (DaaS).

Помимо того, что они выступают в качестве канонического интерфейса для взаимодействия пользователей в цепочке, приложения в конечном итоге полагаются на кошельки как на канал распространения, особенно в мобильном Интернете. Поэтому, подобно тому, как Apple зарабатывает деньги через iOS, кошельки могут заключать эксклюзивные сделки с приложениями в обмен на услуги распространения. Например, поставщик кошельков может создать собственный магазин приложений и взимать плату за приложения через некое соглашение о разделе доходов.

Аналогичным образом поставщики кошельков могут направлять пользователей к определенным приложениям в обмен на некоторый экономический обмен. Преимущество этого подхода перед традиционной рекламой заключается в том, что пользователи могут беспрепятственно совершать покупки и взаимодействовать с приложениями из своих кошельков. Coinbase, похоже, изучает аналогичный путь с запуском «избранных» приложений и «задач» в кошельке.

Кошельки также могут получать некоторые финансовые вознаграждения за продвижение новых блокчейнов, спонсируя транзакции пользователей. Например, Bearachain, возможно, просто хочет привлечь пользователей на свой блокчейн. Они могли бы заплатить Metamask за спонсирование кросс-чейн-комиссий и газовых комиссий на Bearachain. Учитывая, что кошелек в конечном итоге владеет конечным пользователем, они могут договориться о некоторых выгодных условиях.

Поскольку все больше пользователей используют кошельки в качестве основного шлюза в сети, мы можем наблюдать смещение спроса с «пространства в блоках» на «пространство в кошельках», поскольку внимание становится самым ценным ресурсом в криптоэкономике.

Наконец, хотя кошельки явно лидируют в гонке за конечных пользователей, меня по-прежнему воодушевляют перспективы двух альтернативных интерфейсов:

Jupiter: Благодаря своему агрегатору DEX, Jupiter удалось наладить прочные отношения с конечными пользователями. Это, пожалуй, лучшая отправная точка для них, чтобы создать другие сопутствующие продукты в криптопространстве, включая их perps DEX, Launchpad, собственный LST и совсем недавно продукт RFQ/Solver. Я особенно рад выпуску мобильного приложения Jupiter, поскольку оно позволяет им привлекать конечных пользователей в мобильной среде до того, как это сделают кошельки.

Infinex: выступая в качестве фронтенд-агрегатора для приложений в цепочке EVM и Solana, Infinex стремится предоставить опыт, подобный CEX, сохраняя при этом такие принципы, как некастодиальный и не требующий разрешений. Infinex изначально будет предоставлять услуги спотовой торговли и стейкинга и планирует интегрировать бессрочные контракты, опционы, кредитование, маржинальную торговлю, майнинг доходности и функции ввода фиатной валюты. Абстрагируя уровень счетов и используя знакомые функции Web2 (например, ключи), я считаю, что Infinex имеет потенциал заменить кошельки в качестве стандартного крипто-фронтенда.

Хотя сегодня мне неясно, кто в конечном итоге победит в войне за конечных пользователей, становится все более очевидным, что (1) внимание пользователей и (2) эксклюзивный поток заказов по-прежнему будут самыми дефицитными и, следовательно, наиболее монетизируемыми ресурсами в криптоэкономике. Будь то кошелек или какой-то альтернативный фронтенд вроде Infinex или Jupiter, я ожидаю, что королями захвата стоимости в крипто станут проекты, владеющие обоими ресурсами.

Эта статья взята из интернета: Теория «толстого кошелька»: конечные пользователи и возможности монетизации

По состоянию на 27 октября статистика BTC, ETH и TON на платформе TrendX выглядит следующим образом: количество обсуждений BTC на прошлой неделе составило 12,74 тыс., что на 12,59% меньше, чем в предыдущую неделю; цена в прошлое воскресенье составила $68 532, что на 2,13% больше, чем в предыдущее воскресенье. Количество обсуждений ETH на прошлой неделе составило 3,96 тыс., что на 9,21% больше, чем в предыдущее воскресенье; цена в прошлое воскресенье составила $2 520, что на 1,69% больше, чем в предыдущее воскресенье. Количество обсуждений TON на прошлой неделе составило 906, что на 15,43% меньше, чем в предыдущую неделю; цена в прошлое воскресенье составила $4,99, что на 0,83% больше, чем в предыдущее воскресенье. По мере приближения выборов в США в 2024 году инвесторы уделяют все больше внимания динамике рынка, особенно перспективам криптоактивов, таких как биткоин. Цена биткоина превысила $69,000, а ожидания рынка относительно…