My XP

0

Login

Оригинальный автор: BitMEX

Абстрактный: В этой статье мы сосредоточимся на структуре облигаций MicroStrategy и проанализируем, может ли MicroStrategy быть вынуждена продать Bitcoin для погашения задолженности держателям облигаций, если держатели облигаций потребуют погашения наличными. Исходя из текущей структуры долга, мы считаем, что вероятность принудительной ликвидации крайне мала. Однако, учитывая резкие колебания цен на Bitcoin, все возможно.

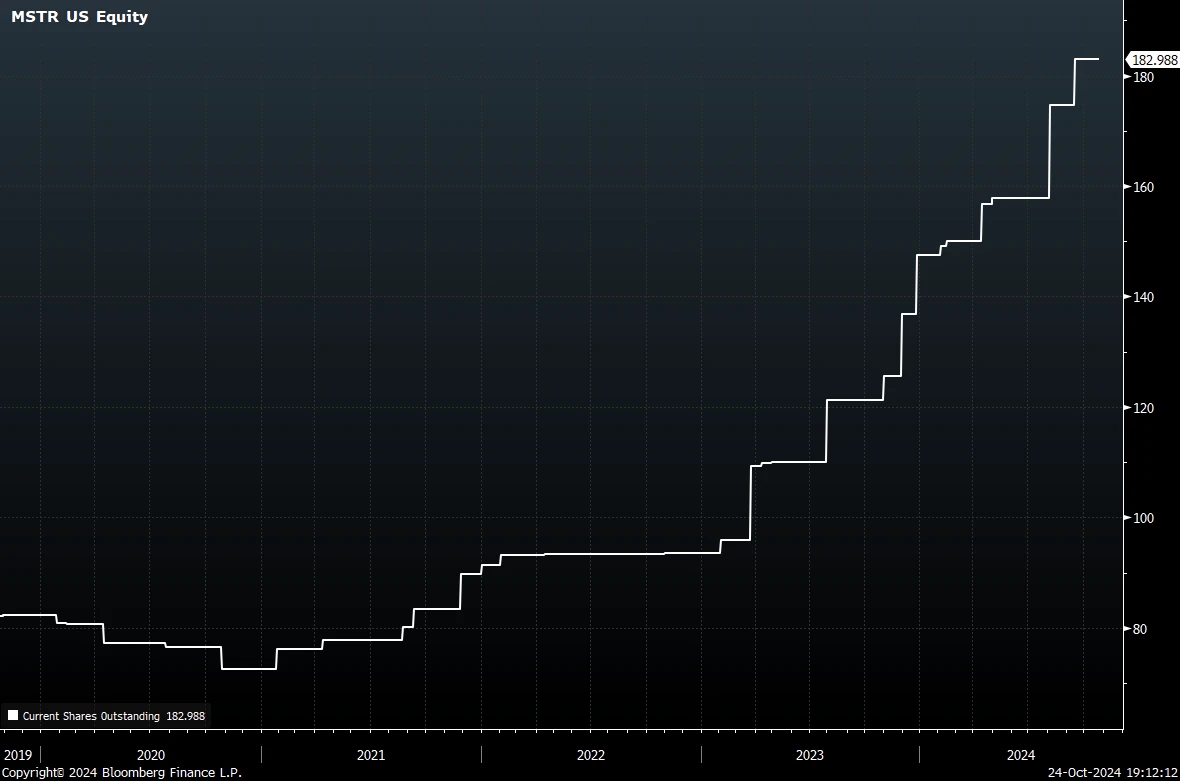

MicroStrategy хранит более 250 000 биткойнs, и цена его акций значительно выше его чистой стоимости активов (NAV). Это напоминает аналогичную высокую премию, которую Grayscale Bitcoin Trust (GBTC) испытал в последнем цикле перед тем, как он был преобразован в ETF, что привлекло большой приток средств. Однако мы озадачены и не можем дать разумного объяснения тому, почему эти два инвестиционных инструмента могут торговаться с такой высокой премией. Еще более запутанным является то, что MicroStrategy может даже выпустить большое количество акций по премиальной оценке, чтобы купить больше биткойнов, тем самым увеличивая балансовую стоимость на акцию. Эта, казалось бы, неограниченная операция цикла фондов озадачивает. С момента запуска своей стратегии Bitcoin MicroStrategy объявила о пяти выпусках акций, собрав в общей сложности $4.4 млрд.

История, похоже, повторяется. Многие считают руководителя MicroStrategy Майкла Сэйлора «плохим парнем» в пространстве Bitcoin из-за некоторых его противоречивых позиций. К ним относятся: его очевидная враждебность к поддержке разработчиков Bitcoin, его противодействие технологиям конфиденциальности и его краткое, но открытое противодействие самостоятельному хранению. Аналогичным образом, г-н Барри Силберт, контролирующий Grayscale, был противоречивым, поскольку был главным организатором «Нью-Йоркского соглашения» 2017 года, в котором было выдвинуто обреченное предложение об отказе отрасли от Bitcoin в пользу альтернативной монеты «SegWit 2x» на основе несовершенного и уязвимого клиента BTC 1.

Поскольку MicroStrategy накопила большое количество биткоинов, рыночная стоимость которых приближается к $50 млрд, начали возникать опасения. В частности, некоторые спрашивали, не заставит ли долг MicroStrategy продать биткоины на рынке, вызвав нисходящую ценовую спираль? К сожалению, из-за сложности структуры долга на этот вопрос нет простого ответа «да» или «нет». Тем не менее, мы изучили соответствующие документы и сделаем все возможное, чтобы ответить на этот вопрос в этой статье.

Мы хотели бы добавить отказ от ответственности к этой статье, заявив, что мы не являемся трейдерами облигаций, экспертами рынка облигаций или юристами. Корпоративный рынок долга может быть сложным и трудным для навигации непрофессионалов. Эта статья, вероятно, содержит много ошибок. Кроме того, эта статья чрезмерно упрощает продукт и не комментирует многие условия и сложности. Пожалуйста, не полагайтесь на какую-либо информацию в этой статье и не стесняйтесь указывать на любые ошибки.

Насколько нам известно, MicroStrategy выпустила семь публично торгуемых конвертируемых облигаций с момента объявления своей стратегии в отношении биткоина, как показано ниже.

Первое, что следует отметить, это то, что две облигации были полностью погашены и, следовательно, не имеют отношения к непогашенной задолженности. Таким образом, у MicroStrategy есть пять непогашенных облигаций с номинальной стоимостью $4.25 млрд. Поэтому мы рассмотрим эти пять облигаций.

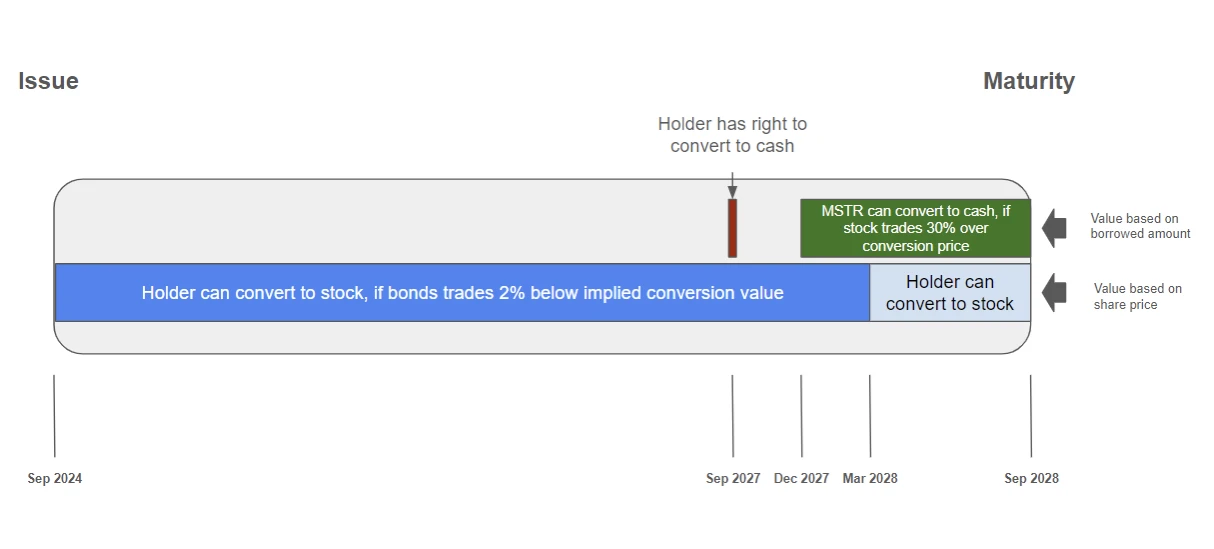

Структура облигаций относительно сложна, и, насколько мы можем судить, существует четыре различных типа опционов конвертации до погашения. В таблице ниже обобщены эти опционы конвертации для последнего инструмента (облигации с погашением в 2028 году).

График облигаций MicroStrategy 0.625% 2028:

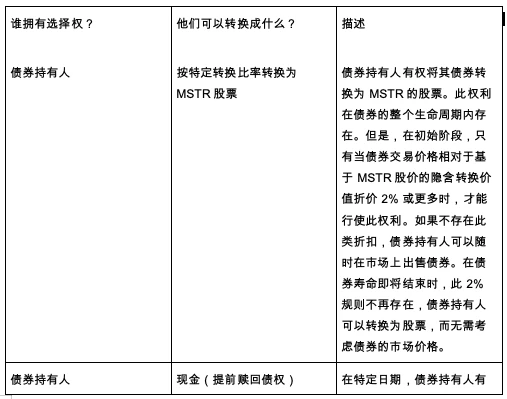

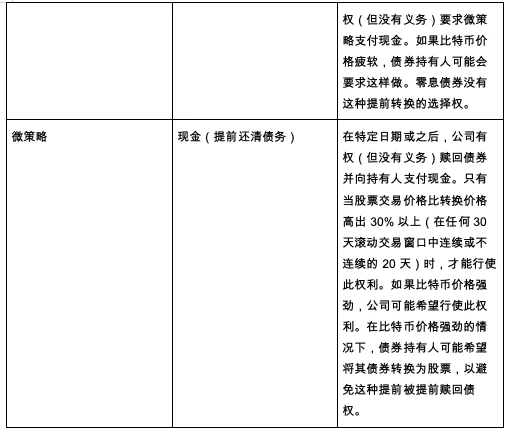

Выбор вариантов конвертируемых облигаций:

Насколько нам известно, за исключением облигаций с нулевым купоном, выпущенных MicroStrategy в сентябре 2021 года, остальные четыре конвертируемых облигации имеют в основном тот же механизм, отличаются только цена и дата. Держатели облигаций с нулевым купоном не имеют права выкупать наличные до даты погашения, если только в бизнесе не произойдет фундаментальных изменений. Это может иметь решающее значение, если цена биткоина упадет.

В следующей таблице указаны ключевые даты, имеющие отношение к вариантам конвертации денежных средств по пяти облигациям:

Источник: Документы по выпуску облигаций

Note: *The stock must trade at least 30% above the conversion price within 20 consecutive or non-consecutive days in any 30-day rolling trading window

Важно отметить, что для облигаций с нулевым купоном MicroStrategy уже прошла дату опциона наличными в феврале 2024 года. Цена конвертации составляет $143.25, а премия 30% к ней составляет $186.23. Акции MSTR в настоящее время торгуются по $214, что значительно выше этой цены. Однако они были выше этой цены только 11 из последних 30 торговых дней. Таким образом, опцион скоро вступит в силу, но пока не может быть исполнен. Исполнение этого опциона создаст ценность для акционеров MSTR, однако держатели облигаций, вероятно, смогут предотвратить это, воспользовавшись своими правами на конвертацию.

Эти сложности делают оценку облигаций довольно сложной, поскольку конвертируемые облигации имеют несколько потенциальных результатов. Однако многие кредиторы, вероятно, являются опытными профессиональными инвесторами в облигации, у которых есть модели для выполнения этих расчетов.

Четыре из пяти непогашенных облигаций имеют процентные платежи. Эти купоны являются денежными обязательствами, и MicroStrategy теоретически может быть вынуждена продать Bitcoin, чтобы выполнить свои платежные обязательства. Однако, учитывая относительно низкие процентные ставки и тот факт, что ее традиционный бизнес по разработке программного обеспечения генерирует достаточный свободный денежный поток для покрытия расходов на выплату процентов, даже резкого падения цен на Bitcoin будет недостаточно, чтобы заставить компанию продать Bitcoin для выплаты процентов по облигациям. Подводя итог, мы не считаем, что расходы на выплату процентов заставят MicroStrategy продать Bitcoin.

MicroStrategy имеет $4.25 млрд долга, рассчитанного на основе ее заимствованного основного долга. Между тем, акции компании в настоящее время оцениваются в $43 млрд, а ее активы Bitcoin стоят $17 млрд. Это показывает, что облигации не составляют большую долю в структуре капитала MicroStrategy.

Однако, если цена Bitcoin резко упадет, например, до примерно $15,000 за монету, и MicroStrategy не сможет привлечь дополнительный долг, аналитикам, возможно, придется рассмотреть возможность принудительной ликвидации Bitcoin. Однако сроки этой потенциальной принудительной ликвидации будут сосредоточены на датах истечения срока и датах исполнения опционов, упомянутых в этой статье, которые разбросаны между 2027 и 2031 годами, и сроки очень ясны. Поэтому, даже если Bitcoin упадет до примерно $15,000, мы считаем, что вероятность того, что MicroStrategy будет вынуждена продать Bitcoin для погашения облигаций, все еще мала.

Хотя маловероятно, что MicroStrategy будет вынуждена продать Bitcoin, мы считаем, что более вероятно, что MicroStrategy будет активно продавать Bitcoin ради максимизации интересов акционеров. В настоящее время цена акций MicroStrategy имеет огромную премию к чистой стоимости активов. Как только эта премия исчезнет или даже станет скидкой (что почти неизбежно), а облигации будут близки к погашению, продажа Bitcoin для сбора средств на погашение долга станет наилучшим вариантом в интересах акционеров. Однако, пока цена акций остается на премию, MicroStrategy может использовать это, чтобы продолжать проводить такого рода операции по возобновляемому кредитованию, и нет никаких причин продавать Bitcoin. Конечно, это огромное состояние премии не может длиться вечно.

Также важно отметить, что если цена акций MicroStrategys сможет продолжать удерживать премию, а рыночный спрос на облигации MSTR останется высоким, компания может выпустить больше долговых обязательств. Это приведет к росту ее долгового риска и увеличит вероятность принудительной продажи, когда цена биткоина резко упадет. Однако на данный момент коэффициент кредитного плеча MicroStrategys низок, а риск ликвидации также находится на низком уровне.

Эта статья взята из интернета: Исследование BitMEX: раскрытие структуры облигаций MicroStrategy, когда они будут ликвидированы?

По теме: OKX Star: индустрия вот-вот вступит в стадию криптофинансирования

10 октября 2024 года на тематическом мероприятии Dubais New Choice: OKX и будущее инноваций в области блокчейна, состоявшемся в Дубайском музее будущего, компания OKX официально объявила, что стала первой в мире платформой для торговли криптовалютами, получившей полную лицензию на осуществление деятельности в ОАЭ. Эта веха не только знаменует собой лидирующую позицию OKX в глобальном процессе соответствия, но и устанавливает новый ориентир для развития соответствия в криптоиндустрии, став памятной страницей в истории отрасли. Это достижение, несомненно, придало новую жизненную силу операциям по обеспечению соответствия на мировом рынке криптовалют, а также предоставило ценный опыт и вдохновение для пути соответствия будущей криптовалютной индустрии. Генеральный директор OKX Стар выступил с программной речью под названием «Празднование запуска OKX Dubai» на…