My XP

0

Login

Оригинальное название: Let's Go Bitcoin

Автор оригинала: Артур Хейс

Оригинальный перевод: zhouzhou, BlockBeats

Примечание редактора: В этой статье в основном говорится о том, что китайское правительство стимулирует экономику посредством количественного смягчения и содействия росту кредитования, но потребуется время, чтобы это проявилось. В настоящее время внутренние инвесторы в основном предпочитают покупать недооцененные акции и недвижимость и пока не устремились в биткоин. Но по мере постепенной реализации политики рынок может обратиться к биткоину для защиты активов. Если спрос резко возрастет, цена биткоина может резко вырасти.

Ниже приводится исходное содержание (для удобства чтения и понимания исходное содержание было реорганизовано):

Школа Уортона всегда восхваляла капитализм и так называемую американскую исключительность. Студенты со всего мира приезжают со своими устремлениями и их профессора внушают им свободно-рыночный капитализм и основанную на правилах американскую концепцию мира, порядок, сопровождаемый крылатыми ракетами «Томагавк».

Однако если вы, как и я, вышли на рынок труда в сентябре 2008 года, вы быстро обнаружили, что большая часть того, чему вас учили, была ерундой. Реальность такова, что система не является по-настоящему меритократической, а компании, которые лучше всего полагаются на государственные ресурсы, в конечном итоге добиваются наибольшего финансового успеха. Капитализм — это игра для бедных.

Мой первый урок «реального капитализма» — того, что я теперь называю «корпоративным социализмом» — я получил, наблюдая, какие ведущие инвестиционные банки процветали, а какие рухнули после мирового финансового кризиса 2008 года. Американские банки были спасены правительством посредством прямых вливаний капитала после краха Lehman Brothers.

Хотя европейские банки также тайно получали финансовую поддержку от Федеральной резервной системы, они не получали государственных вливаний капитала или принудительных слияний (подкрепленных гарантиями по кредитам центральных банков) до 2011 года. Поэтому, когда мой класс аналитиков в Deutsche Bank получил наши первые полные бонусы за 2009 год в феврале 2010 года, мы значительно отставали от наших коллег из Bank of America, которые нажали F9.

Это банковский индекс KBW, который охватывает крупнейшие коммерческие банки, акции которых котируются в США. С самого низкого уровня в марте 2009 года после мирового финансового кризиса индекс вырос более чем на 500%.

Это банковский индекс Euro Stoxx, включающий крупнейшие европейские банки. Он вырос всего на 100% с посткризисных минимумов 2011 года. Корпоративный социализм гораздо более прибыльный и распространенный в США, чем в Европе, что бы ни говорили политические комментаторы. Помните, дети, приватизируйте прибыль и социализируйте убытки, это рецепт больших бонусов.

Учитывая, что Китай всегда подчеркивал различия и преимущества своей экономической системы, можно было бы подумать, что Китай примет другую политику для решения своих экономических проблем. Это не так. Реальность более сложна. Чтобы понять огромные изменения, которые сейчас происходят в Китае, мы должны сначала рассмотреть недавние финансовые кризисы в трех других крупных экономиках: США, Японии и Европейском союзе. Все эти экономики пострадали от серьезных финансовых кризисов из-за лопнувшего пузыря на рынке недвижимости:

Япония: 1989

США: 2008

Европейский Союз: 2011

Китай также присоединился к списку экономик, в которых лопнули пузыри на рынке недвижимости. Этот процесс начался в 2020 году, когда центральное правительство приняло политику «трех красных линий» для ограничения кредитования застройщиков.

Политика «трех красных линий» Китая — это нормативная база, введенная в августе 2020 года для ограничения чрезмерного заимствования застройщиками недвижимости и снижения финансовых рисков в секторе недвижимости. Политика устанавливает строгие пороговые значения для трех ключевых финансовых показателей: коэффициент долга к активам без учета предоплаты составляет менее 70%, коэффициент чистого долга (отношение чистого долга к собственному капиталу) составляет менее 100%, а коэффициент денежных средств к краткосрочному долгу превышает 1. Застройщики классифицируются в соответствии с количеством достигнутых ими пороговых значений, и темпы роста их заимствований также ограничиваются соответствующим образом — компании, которые соответствуют всем критериям, могут увеличивать свой долг до 15% в год, в то время как компании, которые нарушают три критерия, не имеют права увеличивать долг. Внедряя эти «три красные линии», китайское правительство стремится содействовать финансовой стабильности и поощрять застройщиков сокращать задолженность и укреплять свое финансовое положение.

Китайская экономика затем попала в ловушку ликвидности или рецессию баланса, как и другие жертвы. Частные компании и домохозяйства сократили свои расходы и снизили экономическую активность в этот период, чтобы восстановить свои балансы. Когда спрос на кредиты со стороны домохозяйств и компаний снизился, традиционный кейнсианский экономический подход – то есть умеренный фискальный defiСнижение процентных ставок ЦБ и центрального банка – провалилось. Для сдерживания ужасной дефляции необходимо использовать сильные денежно-кредитные и фискальные меры. Время перехода в режим паники зависит от национальной культуры, но независимо от того, какая экономическая система будет принята, все страны в конечном итоге отреагируют на кризис посредством денежной химиотерапии.

Хотя эта химиотерапия может вылечить дефляцию, в конечном итоге она нанесет ущерб низшему и среднему классам, которые страдают от роста цен на активы без существенного улучшения реальной экономики. И эта неэффективная терапия монетизации чрезвычайно прибыльна для нескольких финансовых гигантов, чьи штаб-квартиры находятся в Нью-Йорке, Лондоне/Париже/Франкфурте, Токио, а теперь, возможно, и в Пекине/Шанхае.

Подход к монетизации состоит из двух частей:

1. Государственные фонды рекапитализируют банковскую систему, а балансы банков всегда заполнены плохими ипотечными кредитами. Частные рынки больше не будут предоставлять акционерное финансирование, поэтому цены на акции банков резко падают, они кажутся неплатежеспособными и в конечном итоге банкротятся. Правительство должно влить новые фонды и изменить правила бухгалтерского учета ex post, чтобы легитимизировать финансовое положение, в котором, по утверждениям банков, они находятся. Например, Япония позволяет своим банкам держать активы недвижимости по стоимости приобретения, а не по текущей рыночной стоимости, чтобы поддерживать бухгалтерскую платежеспособность. С помощью правительственных вливаний капитала банки могут повторно расширить свои кредитные портфели, увеличивая объем широкой денежной массы. По мере увеличения банковского кредита номинальный ВВП также растет.

2. Печать денег центральными банками или количественное смягчение (QE). Покупая государственные облигации, центральные банки используют печатание денег для вливания денег. С надежными покупателями долга правительства могут реализовывать масштабные программы стимулирования. QE также возвращает неохотных вкладчиков на рискованные финансовые рынки. Поскольку центральные банки покупают большие объемы безопасных процентных долгов, вкладчики вынуждены спекулировать на финансовых рынках безопасными государственными облигациями. Они знают, что инфляционный шок, вызванный терапией монетизации, неизбежен, поэтому они стремятся вернуться на рынки недвижимости и акций. Тех, у кого недостаточно активов, можно только заставить смириться с этой ситуацией.

Банкроты спасаются, потому что цены на финансовые активы (недвижимость и акции), которые поддерживают их кредитные портфели, растут. Я называю это рефляцией, в отличие от дефляции. Правительства усиливают программы стимулирования за счет увеличения доходов от роста номинального ВВП, который обусловлен созданием широкой денежной массы банками и неограниченным долгом, выкупленным центральным банком. Для инвесторов на финансовых рынках рост цен на активы больше не зависит от фактического экономического развития. То есть, даже если экономика на самом деле не улучшится, цены на активы, такие как недвижимость и акции, продолжат расти из-за вливания средств со стороны правительства и центрального банка.

Фондовый рынок больше не является дальновидным отражением экономики, он стал самой экономикой. Единственное, что имеет значение, — это денежно-кредитная политика и то, как быстро создаются деньги. Конечно, государственная политика также влияет на типы предприятий, которые получают капитал, что является ключевым для тех, кто выбирает акции, но Bitcoin и криптовалютаЦены на валюту в первую очередь зависят от общей денежной массы. Пока фиатные деньги продолжают создаваться, биткоин будет продолжать расти, и неважно, кто является конечным бенефициаром.

Финансовые аналитики в целом полагают, что стимулирующие меры, объявленные Китаем, недостаточны для изменения размеров экономики. Но последние меры показывают некоторые признаки того, что под руководством Пекина Китай готов ввести монетизационную терапию для борьбы с дефляцией. Это означает, что биткоин взлетит в долгосрочной перспективе, поскольку Китай оживляет свою банковскую систему и сектор недвижимости. Учитывая, что пузырь на рынке недвижимости Китая является крупнейшим в истории человечества, сгенерированный кредит в юанях будет соответствовать общему количеству долларов США, напечатанных Соединенными Штатами во время эпидемии 2020-2021 годов.

Для доказательства вышеизложенного будут поэтапно проанализированы следующие материалы:

Почему современные правительства раздувают пузыри на рынке недвижимости?

· Проанализируйте масштабы пузыря на рынке жилья в Китае и почему Пекин решил положить ему конец.

· Обнаружены признаки того, что Пекин готовится возродить китайскую экономику.

Как китайский юань может выйти на рынок биткоинов.

Современные правительства основаны на широкой общественной поддержке. Как государства могут удерживать своих людей на борту в эпоху, которая не полагается на поддержку организованной религии? Самый простой способ избежать революции — привязать экономическую чистую стоимость граждан к успеху правящего режима. Самый важный финансовый актив — ваше основное место жительства. Человеческое тело выживает в очень узком диапазоне температур. Когда вы бездомный, вам может стать слишком холодно или слишком жарко, что может привести к смерти.

Оставив в стороне расходы на жилье, предположим, что вы накопили достаточно денег на покупку дома для своей семьи, вас больше всего беспокоит, кто защитит ваши права собственности? Без правительства, которое может законно бороться с внутренними оппонентами, вам нужны частные вооруженные силы для защиты этих прав. При отсутствии государственной защиты, как вы не позволите вооруженным соседям заявить права на вашу землю как на свою? Когда государство сильное и закон соблюдается, нет необходимости беспокоиться о бродягах, крадущих собственность; когда государство слабое, вы должны быть готовы применить насилие против нарушителей. Поэтому люди, владеющие собственностью, естественно доверяют правительству в защите своих прав собственности и готовы следовать приказам правительства. В конечном счете, это означает, что вы не будете легко восставать, иначе это приведет к экономическому самоуничтожению.

Правительства превращают как можно больше граждан в домовладельцев, привязывая их экономическое и материальное благосостояние к государству. Поскольку строительные конструкции требуют дорогостоящей энергии, правительства часто поощряют частную собственность на недвижимость с помощью различных схем финансирования на основе долга. Даже в так называемой коммунистической стране Китае права собственности были одной из первых реформ, начиная с реформ Дэн Сяопина в конце 1980-х и начале 1990-х годов.

Я посещал курс по жилищной политике, который вел заместитель министра жилищного строительства бывшего президента США Билла Клинтона в первой половине 2008 года, когда разрастался кризис субстандартной ипотеки, и мы узнали о различных программах, реализуемых правительством для увеличения числа домовладельцев. Моим главным выводом было то, что пузыри на рынке жилья всегда требуют государственной поддержки и финансирования. В контексте США правительство активно содействовало увеличению числа домовладельцев со времен Клинтона (1992-2000), расширяя роль федеральных государственных предприятий (GSE), таких как Fannie Mae и Freddie Mac, посредством Закона о финансовой безопасности и надежности федеральных жилищных предприятий 1992 года.

GSE — это частные компании, котирующиеся на бирже, но имеющие неявную федеральную поддержку. Они финансируются федеральным правительством и берут на себя большую часть ипотечных кредитов на жилье. В результате Fannie Mae и Freddie Mac входят в число самых прибыльных компаний по предоставлению финансовых услуг. Банки также получают выгоду, выдавая кредиты с безрисковой прибылью, в конечном итоге перенося риск на баланс государственного сектора. Конечно, из-за этих искаженных стимулов «Властелины Вселенной» зайдут слишком далеко, но они никогда не пойдут на эти риски без поддержки правительства.

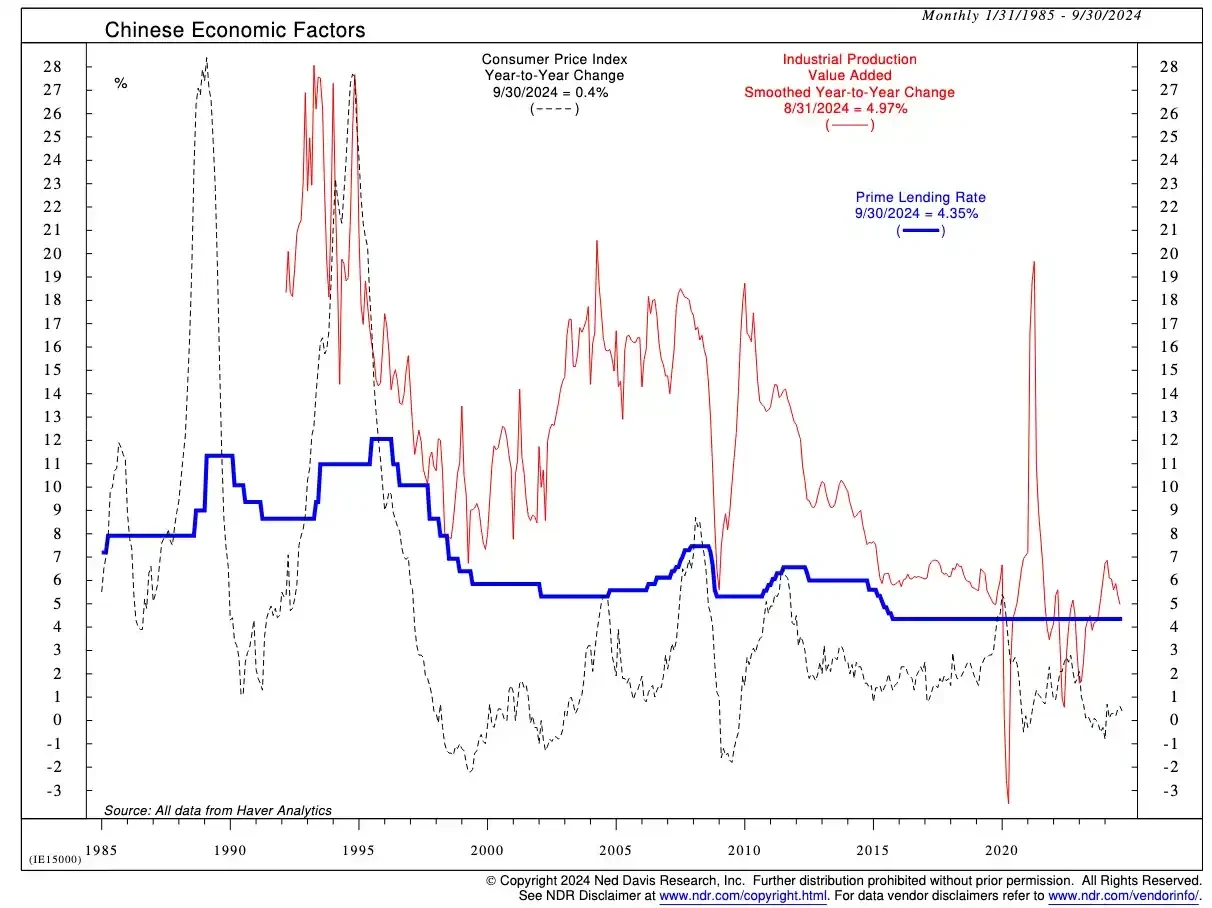

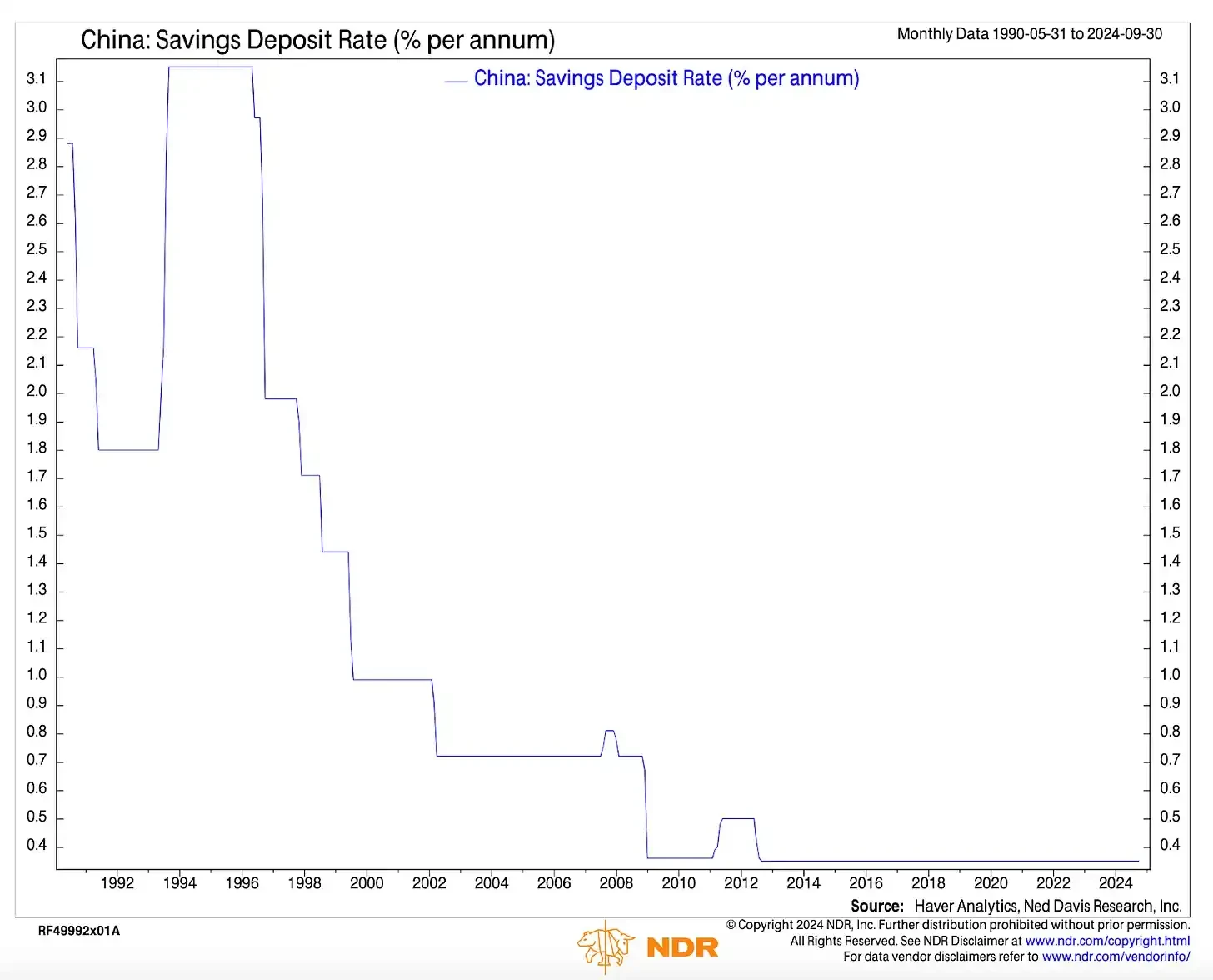

Давайте сначала разберемся с экономической моделью Китая. Чтобы ускорить индустриализацию, Китай использовал государственную банковскую систему для финансового подавления вкладчиков, позволяя государственным предприятиям (ГП) — промышленным компаниям — получать капитал по низкой стоимости. Если крупнейшими пользователями банковских кредитов являются промышленные предприятия, то справедливой процентной ставкой для вкладчиков должен быть коэффициент промышленной добавленной стоимости. Коэффициент промышленной добавленной стоимости относится к доле вклада промышленных секторов в ВВП страны, рассчитываемой путем деления добавленной стоимости, созданной всеми промышленными видами деятельности, на общий ВВП.

Как видите, базовая ставка кредитования всегда ниже промышленной добавленной стоимости, поскольку государственные банки предлагают очень низкие ставки по депозитам для обычных вкладчиков — см. диаграмму ниже.

Вкладчики знают, что получаемая ими прибыль не стоит того, но поскольку RMB является ограниченной валютой, они не могут инвестировать свои средства за рубежом. Чтобы получить более высокую прибыль на капитал, они могут выбрать инвестирование в местный фондовый рынок или рынок недвижимости.

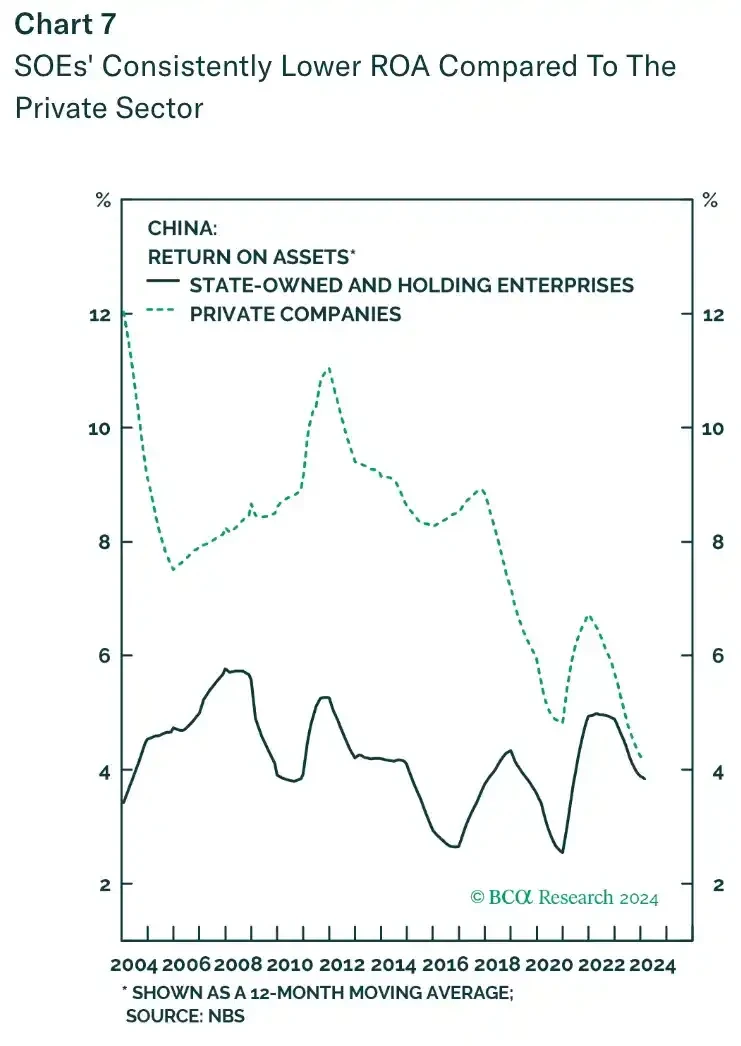

Однако с фондовым рынком есть проблема: наиболее эффективные компании, как правило, являются государственными предприятиями. У государственных предприятий есть доступ к самым дешевым банковским кредитам и эксклюзивным лицензиям на осуществление деятельности, которые позволяют им работать в высокодоходных отраслях, таких как телекоммуникации, нефть и газ, а также горнодобывающая промышленность. Вы можете подумать, что это означает, что акции государственных предприятий работают очень хорошо, но на самом деле государственные предприятия имеют посредственную доходность на капитал (ROE). Это происходит потому, что все государственные предприятия возглавляются членами партии наверху, интересы партии и акционеров не всегда совпадают, а потребности партии всегда имеют приоритет.

На этой диаграмме показана разница между рентабельностью капитала (ROE) CSI 300 и рентабельностью капитала SP 500. Как можно видеть, китайские акции значительно уступают акциям США.

Частные компании, сталкивающиеся с реальной конкуренцией, имеют гораздо более высокую прибыль, чем государственные предприятия (ГП), однако ГП более сильно представлены в основных фондовых индексах.

При базовом значении 100 ВВП Китая (зеленый) вырос на 1 200%, тогда как индекс CSI 300 (белый) вырос всего на 2 00%.

С начала 2000-х годов фондовый рынок сильно отстал от сумасшедшего роста китайской экономики (как показано на графике выше). Средний китаец не глуп, поэтому акции не являются для него первым выбором для увеличения сбережений, и он предпочитает инвестировать в рынок недвижимости.

Председатель Мао начал процесс урбанизации в Китае, а затем Дэн Сяопин и его более рыночно-ориентированная политика подтолкнули урбанизацию к высоким оборотам. Партия считала, что единственный способ вернуть Китаю (буквально Срединному государству) мировое господство — это положиться на мировое производственное мастерство. Это означало перемещение фермеров из сельской местности в города для производства товаров на экспорт. Поэтому каждый пятилетний план имел цель урбанизации.

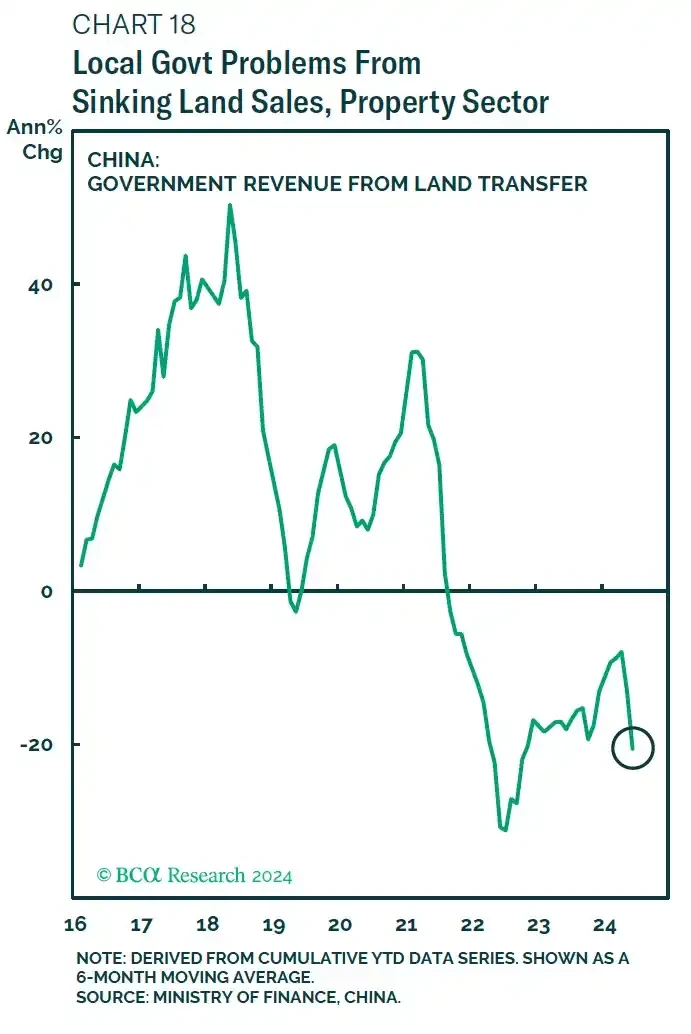

Переселение сотен миллионов людей из сельской местности в города всего за несколько десятилетий обязательно требует лихорадочного строительства жилой и промышленной недвижимости. Первый шаг к зарабатыванию денег на недвижимости — продажа земли застройщикам. Местные органы власти владеют землей и продают ее застройщикам, предоставляя права землепользования.

Поскольку центральное правительство оставляет себе большую часть доходов от подоходного налога, основным источником финансирования местных органов власти является продажа земли. По мере ускорения урбанизации и роста экономики земля становится все более ценной, а доходы от продажи стремительно растут. Пекин также устанавливает лимиты на размер долга, который местные органы власти могут брать каждый год, что обычно подкрепляется их земельными резервами. В результате финансы правительства напрямую связаны с ростом цен на недвижимость.

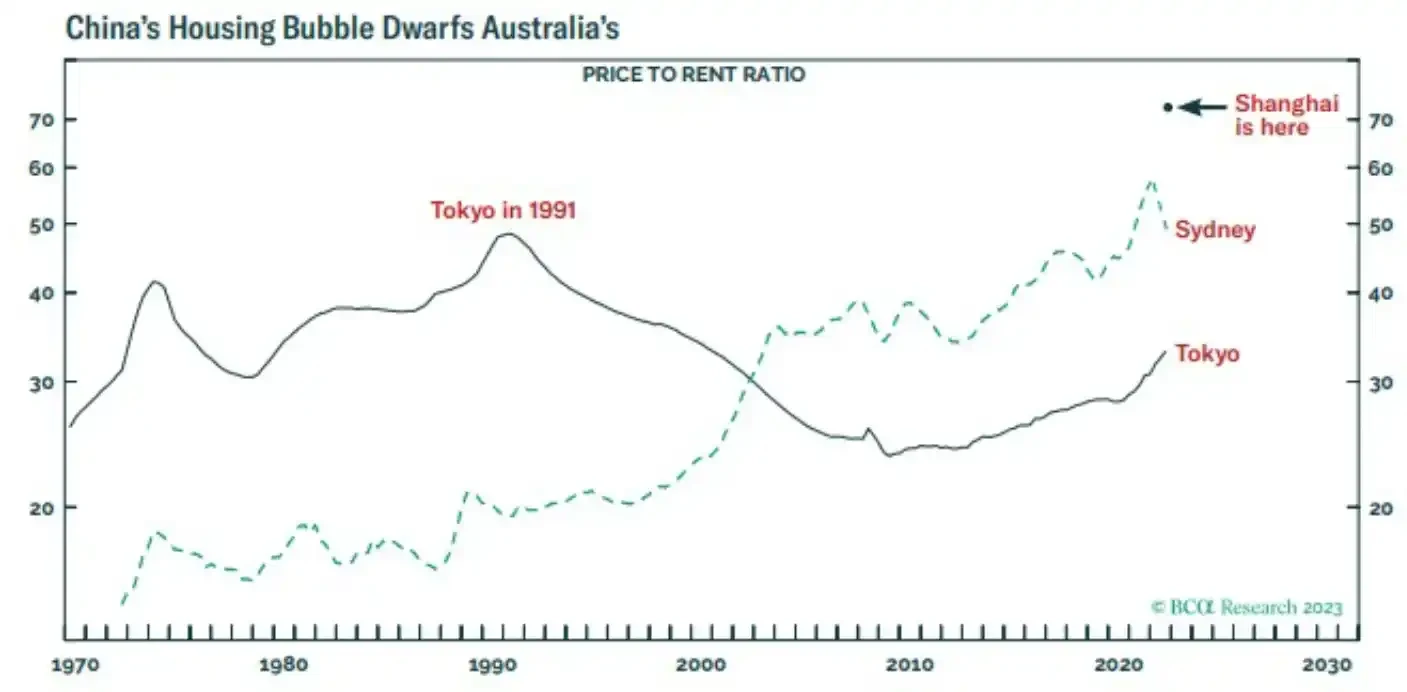

Цены на землю выросли в 80 раз за 19 лет, а среднегодовой темп прироста (CAGR) составил 26%.

Обычные люди постепенно накапливали богатство, откладывая деньги и покупая одну или несколько квартир. С начала 1990-х по 2020 год цены на недвижимость росли. Банки, как правило, не предоставляют никаких форм потребительского кредита, но готовы давать ссуды под залог недвижимости, а чистая стоимость среднего домохозяйства почти полностью зависит от роста цен на недвижимость.

По мере роста цен на недвижимость все заинтересованные стороны зарабатывали деньги. После того, как первоначальный спрос быстро урбанизирующегося населения был удовлетворен, рынок продолжил строить квартиры, поскольку это поощрялось и было единственной областью, где банки чувствовали себя в безопасности, предоставляя кредиты. Таким образом, был создан огромный пузырь на рынке недвижимости.

Поддержание гармоничного общества является заявленной целью партии, и когда подавляющее большинство людей не может позволить себе жилье, социальная структура разрывается. Резкое падение рождаемости является симптомом пузыря на рынке недвижимости. Молодые люди встречаются, но из-за высоких цен на жилье единственное жилье, которое они могут себе позволить, — это презервативы.

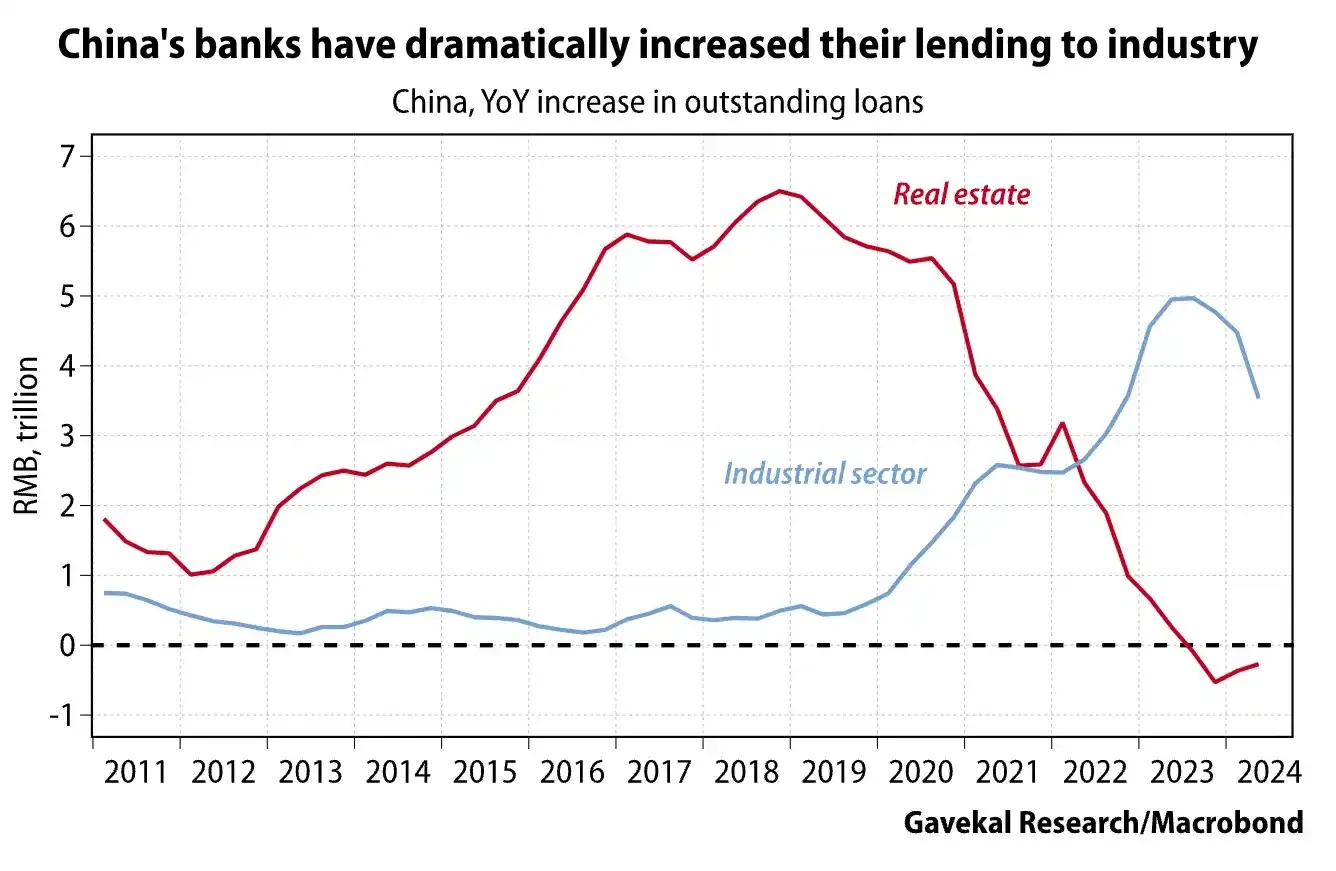

Кроме того, слишком много банковских кредитов ушло в недвижимость, а не на разработку новых технологий. Пекин перенаправил средства из непродуктивного, спекулятивного развития недвижимости в высокотехнологичное производство.

Пекин начал жестко говорить об обуздании рынка недвижимости в середине 2010-х годов, но на самом деле сдувание пузыря сопряжено с собственным набором рисков. Каждый крупный государственный банк и промышленная компания имеют огромное влияние на рынок недвижимости. Базой активов для многих банковских кредитов являются жилищные кредиты домохозяйствам или застройщикам. Одной из крупнейших групп клиентов для компаний, которые производят такие товары, как кондиционеры, сталь и цемент, являются застройщики.

Более того, Пекин оставляет большую часть налоговых поступлений себе, чтобы гарантировать, что баланс центрального правительства выглядит сильным, а это означает, что местные органы власти не смогут достичь целевых показателей роста партии без постоянного роста цен на землю. Лопнувший пузырь на рынке недвижимости сильно ударит по обычным домохозяйствам, банкам, промышленным компаниям и местным органам власти. Если Пекин не сможет контролировать нисходящую тенденцию рынка, социальная гармония может рухнуть.

К 2020 году Пекин объявил, что «дома предназначены для проживания, а не для спекуляций». Впоследствии была введена политика «трех красных линий». Вскоре самые перекредитованные застройщики прекратили новое строительство и завершение проектов и начали объявлять дефолт по офшорным облигациям. Evergrande — пример известного китайского застройщика, который обанкротился после ограничения кредитования.

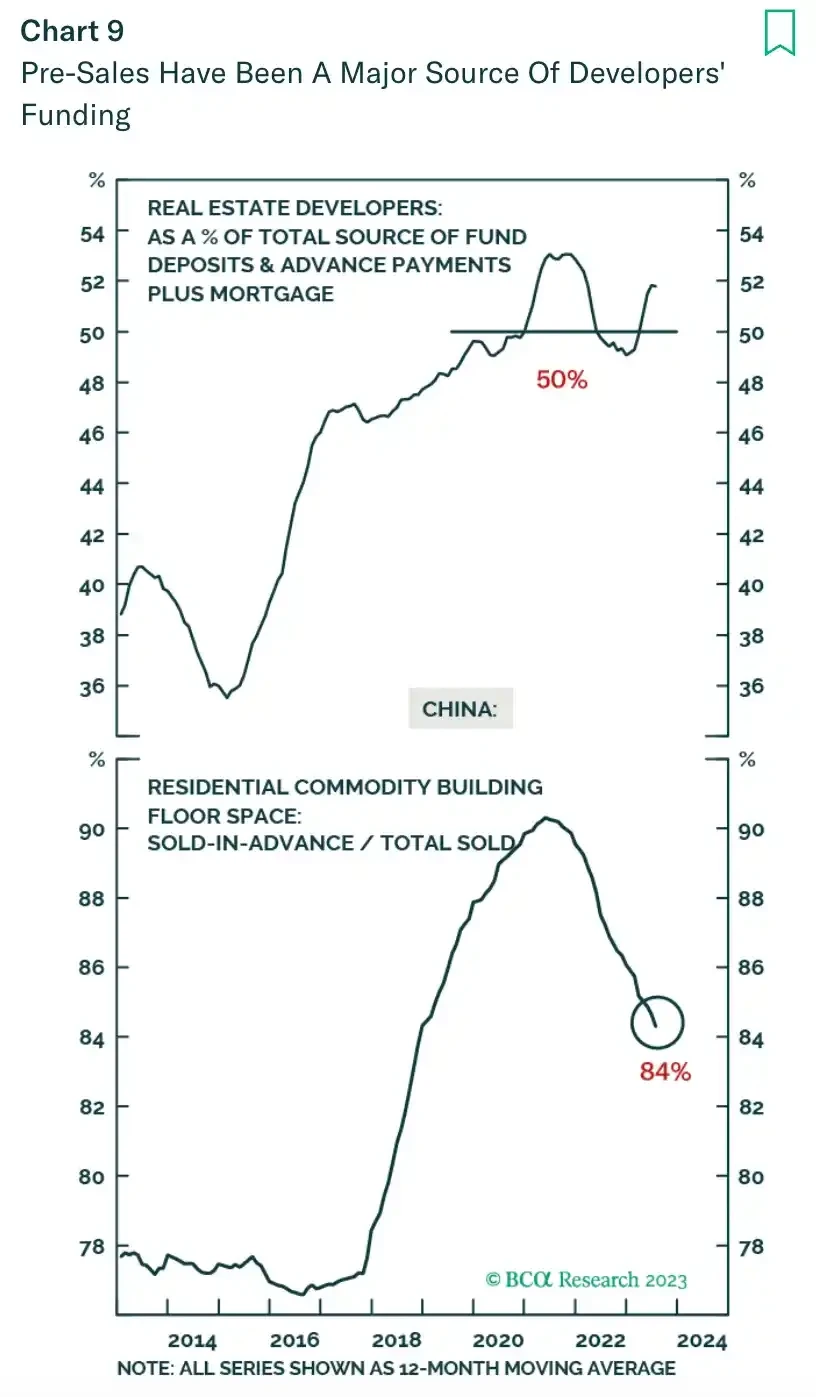

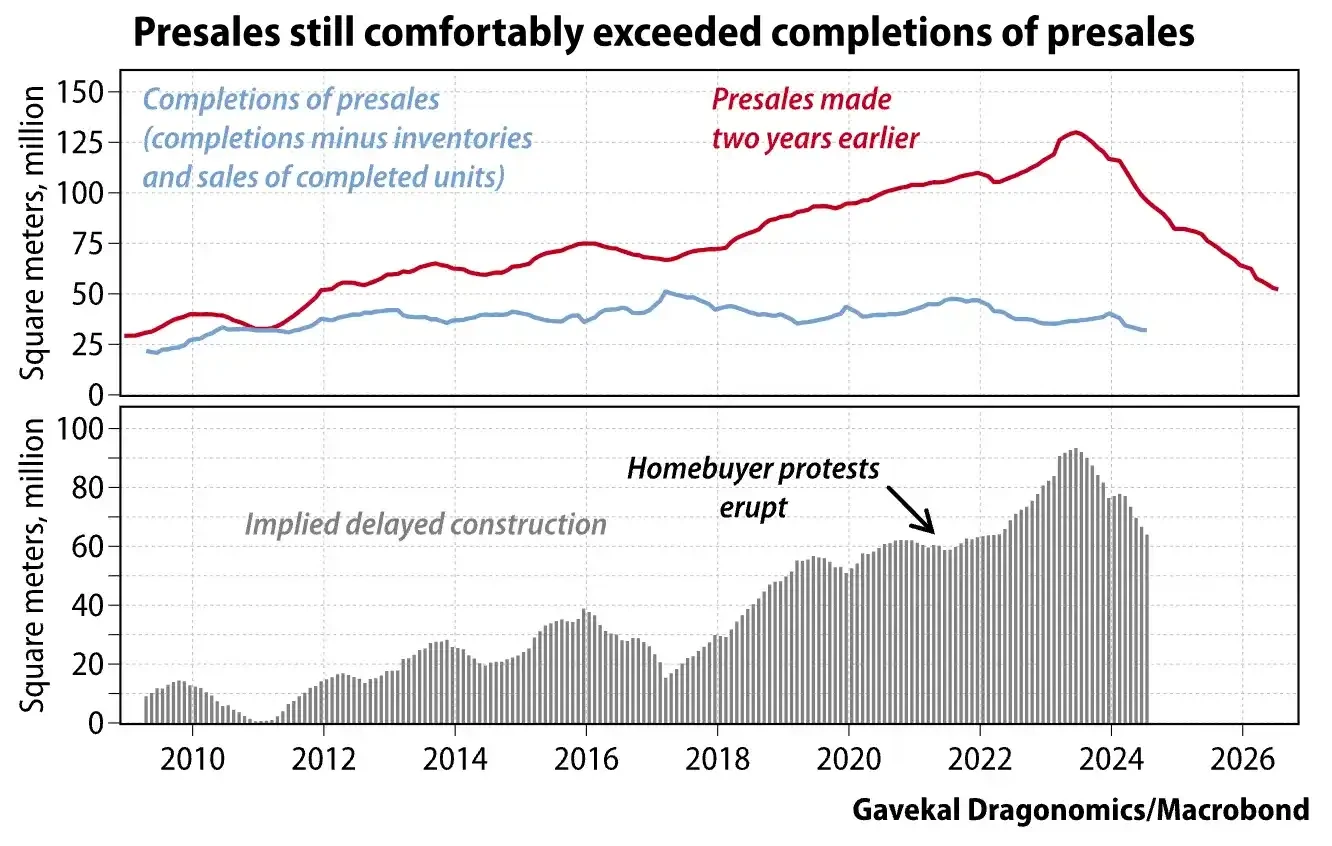

Прежде чем продолжить хронологию моей истории, я хочу быстро упомянуть менее известную особенность китайского рынка недвижимости и ее влияние на успех мер политики по прекращению кризиса. В Китае большинство квартир покупаются еще до того, как они будут построены. Покупатели должны внести денежный депозит авансом, а затем предоставить оставшуюся часть платежа за несколько лет до завершения строительства недвижимости.

По сути, застройщики действовали как оператор финансовой пирамиды, при этом полная оплата за еще не сданные объекты использовалась для оплаты завершения строительства старых объектов. Застройщики также использовали эти предпродажные деньги в качестве залога для получения банковского кредита, поскольку им все еще требовались дополнительные средства для завершения старых проектов и покупки новой земли у местных органов власти.

Когда банкам было поручено сократить кредитование застройщиков с высокой задолженностью, у покупателей жилья возникли вопросы о том, будут ли доставлены недостроенные объекты. Если бы обычные китайские домохозяйства не доверяли застройщикам в завершении строительства, они бы не покупали предпродажную недвижимость. Без предпродажных фондов застройщики не могли бы завершить старые проекты. В результате застройщикам пришлось остановить строительство, доверие ко всему рынку недвижимости рухнуло, и все проиграли.

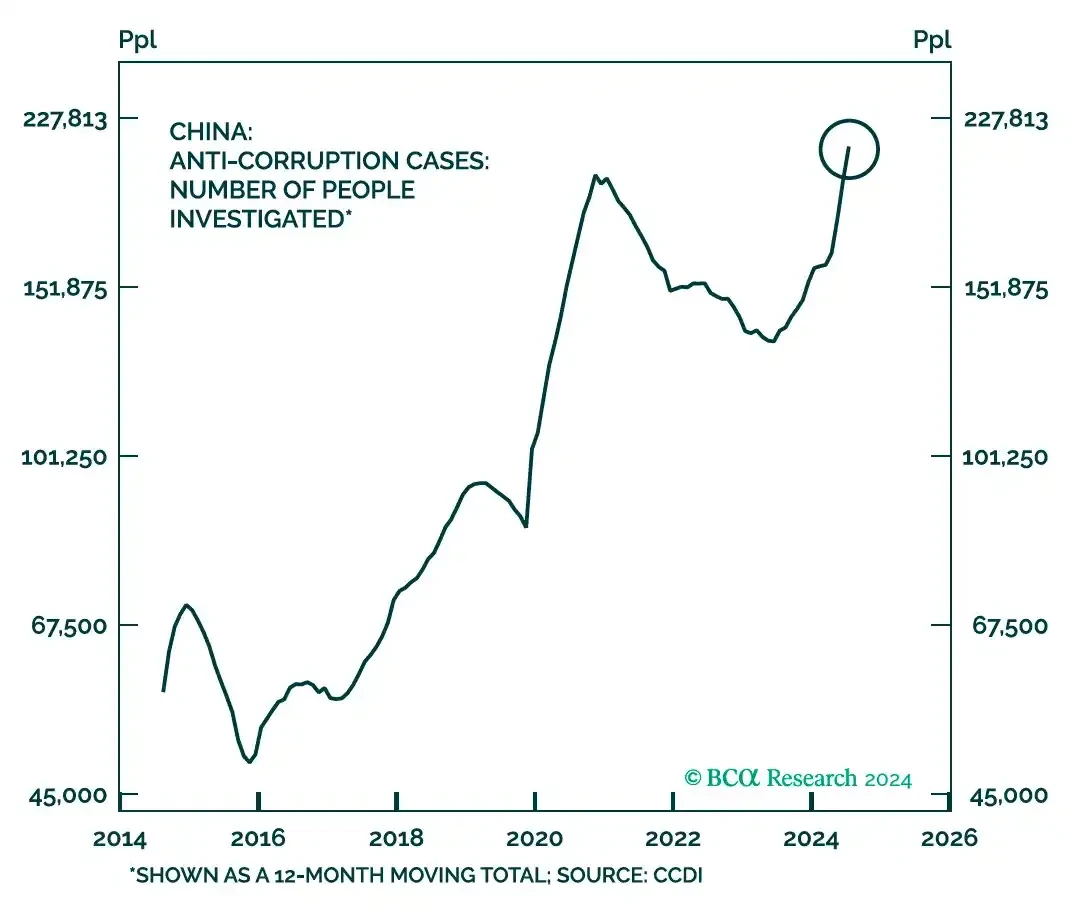

Ответ китайского правительства на ранних стадиях кризиса состоял в том, чтобы поручить банкам и местным органам власти кредитовать застройщиков, чтобы завершить поставку объектов. Однако здесь есть огромная проблема с агентствами. Хотя центральное правительство чрезвычайно могущественно на бумаге, оно полагается на членов партии, которые берут на себя профессиональные риски для реализации своих директив.

Представьте, что вы глава местного правительства. Если вы можете обеспечить экономический рост, вас повысят, но если вы потеряете деньги, вас будет расследовать центральный антикоррупционный комитет. Партийная дисциплина за коррупцию может привести к тюремному заключению или смерти, а расследования часто бывают внезапными и много лет спустя. Поэтому нет никакой выгоды в том, чтобы рисковать, и даже если центральное правительство скажет вам занять, вы можете решить отложить это.

Пекин продолжает выдавать более высокие квоты, позволяя большему количеству застройщиков получать кредиты, но эти кредиты не распределяются эффективно. Другой вариант заключается в том, чтобы правительство — как центральное, так и местное — напрямую участвовало в строительстве и завершило миллионы незавершенных объектов, чтобы восстановить доверие рынка. Однако они пока не предприняли таких действий, и я думаю, это может быть связано с тем, что такой огромный проект слишком сложен для централизованного правительства сверху вниз, особенно с миллионами квадратных футов зданий, которые необходимо завершить.

Пекин продолжает выдавать более высокие квоты, позволяя большему количеству застройщиков получать кредиты, но эти кредиты не распределяются эффективно. Другой вариант заключается в том, чтобы правительство — как центральное, так и местное — напрямую участвовало в строительстве и завершило миллионы незавершенных объектов, чтобы восстановить доверие рынка. Однако они пока не предприняли таких действий, и я думаю, это может быть связано с тем, что такой огромный проект слишком сложен для централизованного правительства сверху вниз, особенно с миллионами квадратных футов зданий, которые необходимо завершить.

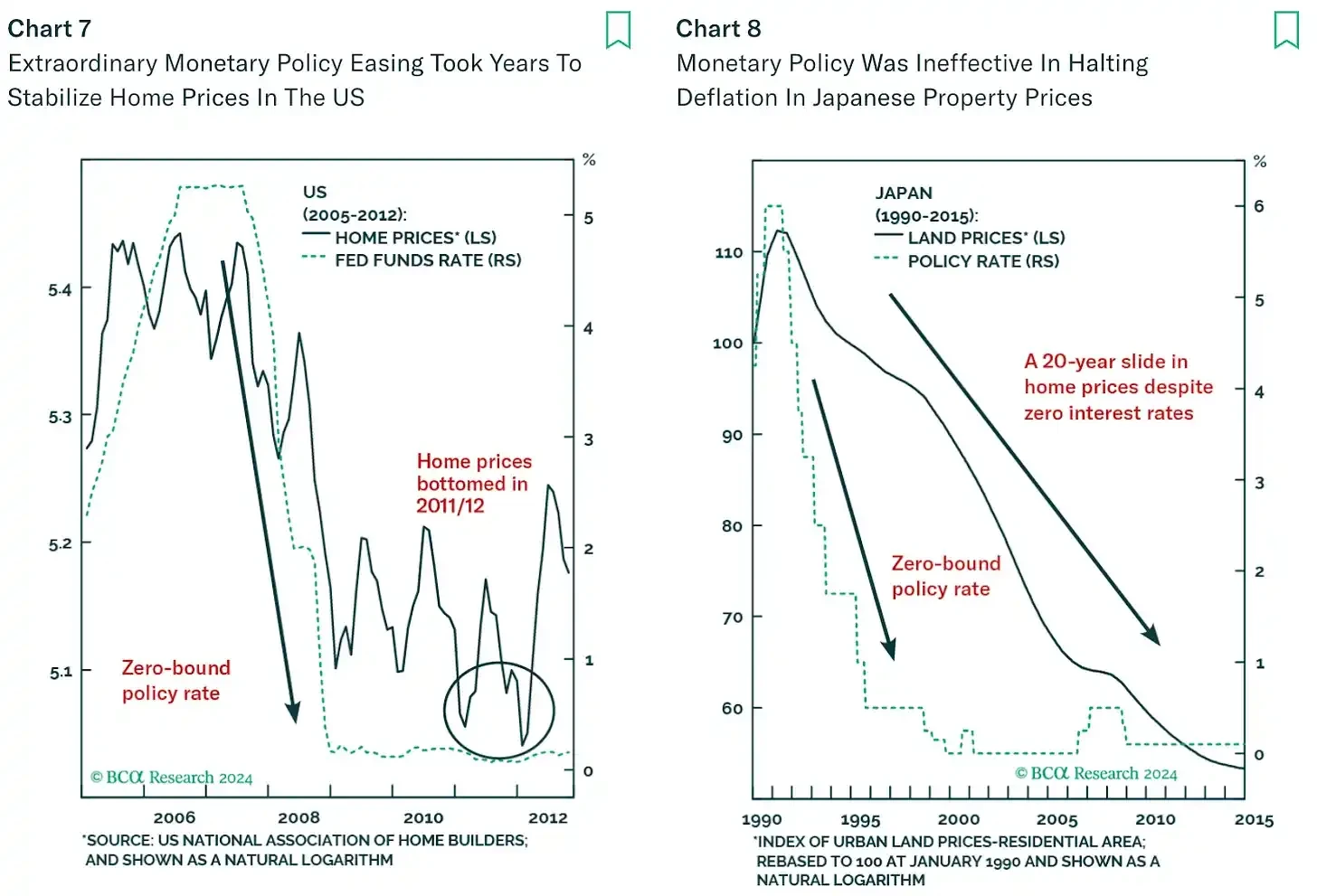

Более того, если правительство войдет в сектор строительства, разгневанные граждане могут обвинить правительство, а не застройщиков-неудачников, если построенные им объекты не будут соответствовать изначально обещанному качеству. Это подводит нас к текущему моменту. Могут потребоваться десятилетия, чтобы использовать традиционную денежно-кредитную политику для установления нижнего предела цен и восстановления доверия.

Пекин не захочет ждать так долго, поскольку китайская экономика стремительно замедляется. Пришло время вызывать финансовых «волшебников» и начинать «химиотерапию».

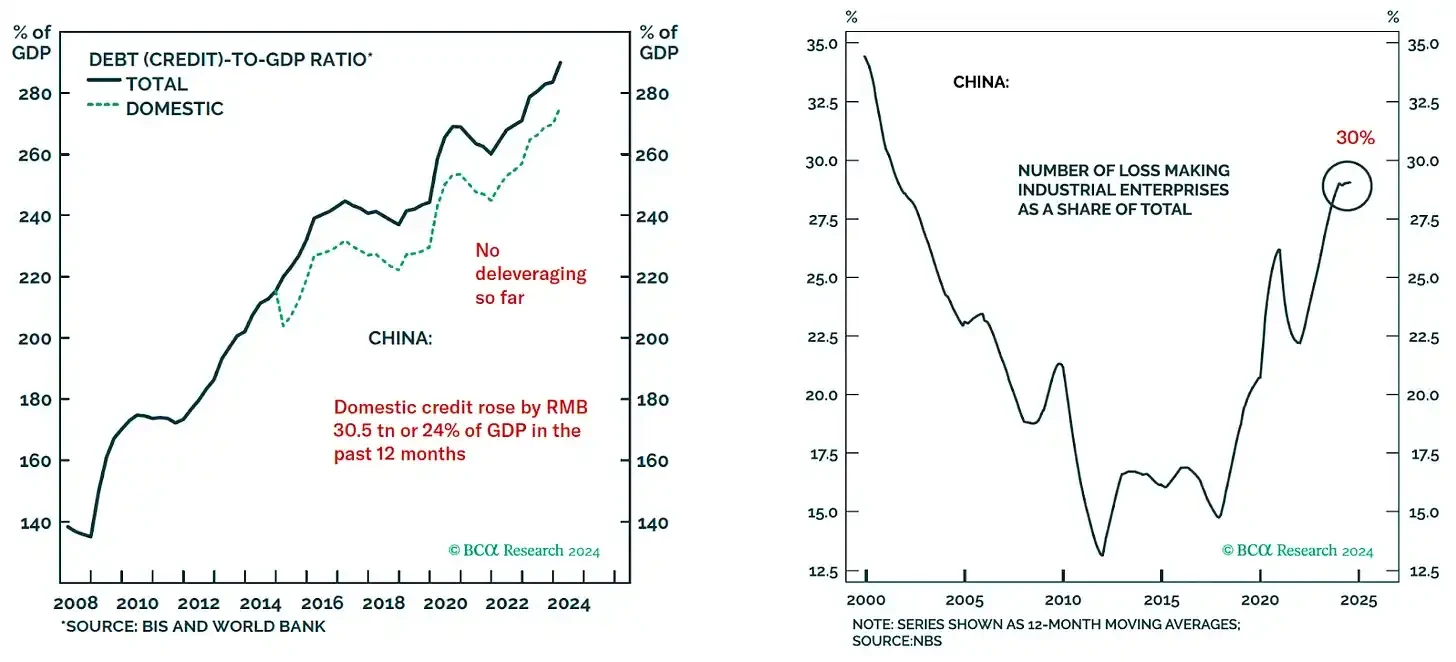

Давайте посмотрим на некоторые удручающие графики, чтобы увидеть, как лопнувший пузырь недвижимости влияет на китайскую экономику. Слушая пессимистические взгляды экономистов на китайскую экономику, вы можете подумать, что Пекин сдерживается, но это далеко не так.

Китайское правительство внедрило масштабные фискальные и монетарные стимулы, однако из-за огромных излишеств в экономике эти средства используются только для поддержания работы основных функций. Левый график показывает рост соотношения долга к ВВП, что позволило государственным предприятиям-зомби остаться на плаву (правый график) и избежать масштабных увольнений.

Однако когда вы только что прокололи самый большой пузырь на рынке жилья в истории человечества, вам нужна сильная химиотерапия, чтобы сдержать дефляцию. Все меры относительны. По сравнению с размером экономической черной дыры, созданной крахом рынка жилья, текущие меры стимулирования недостаточны для создания положительного эффекта кредитования или фискальных расходов.

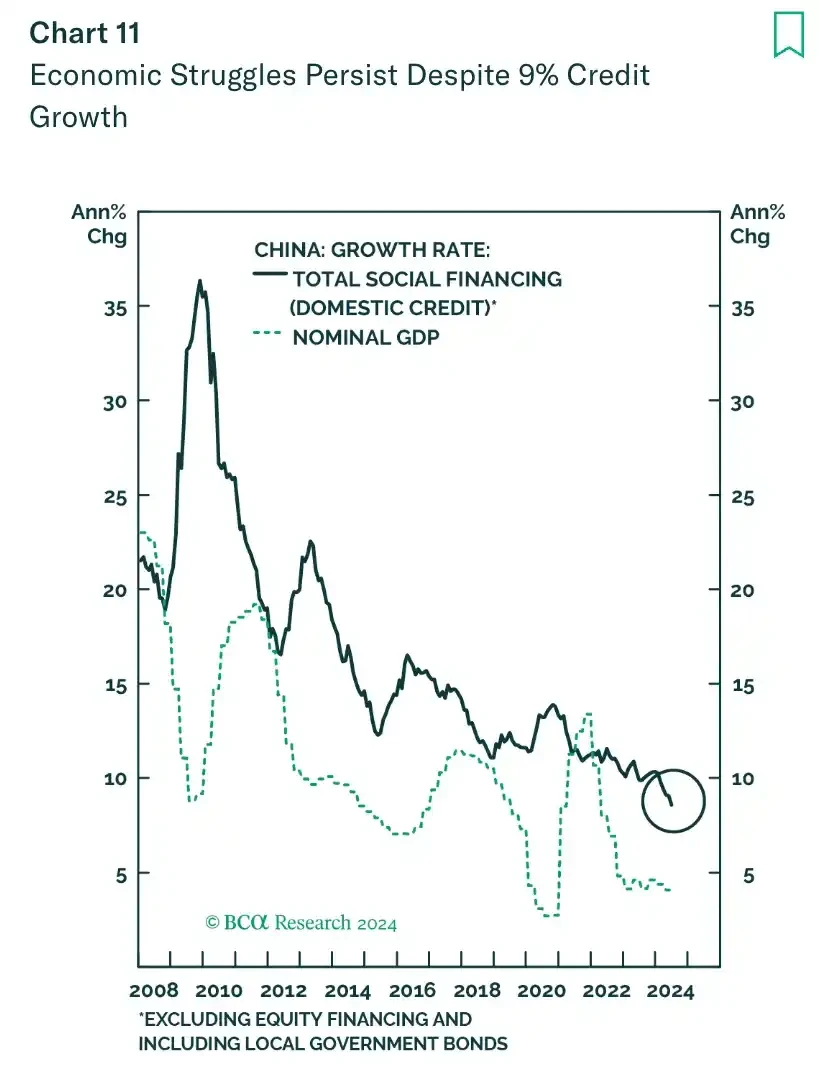

Несмотря на масштабное стимулирование, спрос на кредиты остается исторически низким. Это потому, что реальные процентные ставки остаются слишком высокими.

Рост широкой денежной массы в Китае упал до самого низкого уровня за всю историю, что привело к резкому замедлению роста номинального ВВП.

Реальная проблема, с которой сталкивается Пекин, — это большое количество безработных молодых людей, поскольку экономическая активность сокращается из-за дефляционной ликвидации избыточных мощностей. Китай прекратил публиковать данные о безработице среди городской молодежи в июне прошлого года из-за высокого уровня.

Большое количество молодых, образованных, безработных и бездомных мужчин, лишенных привлекательности противоположного пола, склонны к недовольству и могут стать потенциальным фактором народного восстания. ЦРУ может внимательно следить за этой ситуацией, надеясь спровоцировать цветную революцию в Китае. Эти недавно окончившие вузы молодые люди могут быть недовольны существующей системой, поскольку им не предоставили обещанных возможностей для процветания.

Если бы Китай был Соединенными Штатами или Европейским Союзом, он мог бы перенаправить этих молодых людей через иностранные войны. Однако Китай традиционно не был заинтересован в крупномасштабных иностранных военных авантюрах. Поэтому Китаю необходимо восстановить экономическую активность посредством количественного смягчения (QE) и увеличить широкую денежную массу, чтобы позволить обычным выпускникам колледжей получить возможности трудоустройства.

Beijing is well aware of this. Starting this summer, it instructed the Peoples Bank of China (PBOC) to update its tools to conduct open market operations in the government bond market. The PBOC is gradually including the secondary market trading of Chinese government bonds in its tool library. In recent years, the market has paid more and more attention to this, and we have been enriching and improving the methods of base money injection. In the past period of time, the method of foreign exchange deposits was to passively inject base money. Since 2014, the amount of foreign exchange deposits has declined, and we have actively injected base money through tools such as open market operations and medium-term lending facilities.

Стоит отметить, что включение покупки и продажи китайских государственных облигаций в инструментарий денежно-кредитной политики не означает реализацию количественного смягчения, а скорее служит каналом для вливания базовых денег и инструментом управления ликвидностью. Покупка и продажа китайских государственных облигаций будет работать вместе с другими инструментами для создания подходящей среды ликвидности.

Сегодня количественное смягчение (QE) стало чувствительным термином, поскольку люди знают, что оно может спровоцировать инфляцию. Однако с августа этого года Народный банк Китая увеличил свои авуары в местных государственных облигациях с 1,5 трлн юаней до 4,6 трлн юаней, впервые с 2007 года, когда он влил деньги, купив государственный долг.

Чтобы фискальная политика была достаточно стимулирующей и не допускала дефляции, необходим массовый выпуск облигаций местного и центрального правительства. Хотя доходность китайских облигаций находится на исторически низком уровне, по сути они все еще слишком узкие. Цена денег должна быть близка к нулю, а предложение должно значительно увеличиться, чего можно добиться только посредством количественного смягчения Народного банка Китая.

ФРС, ЕЦБ и Банк Японии начали с небольших покупок государственных облигаций на ранних этапах количественного смягчения, но в конечном итоге вышли из ловушки дефляции, напечатав много денег. Китай и Народный банк пойдут по тому же пути. Хотя первоначальное вмешательство будет небольшим, Народный банк в конечном итоге напечатает десятки триллионов юаней, чтобы изменить размер китайской экономики — таково намерение Пекина!

Китай собирается начать количественное смягчение, но это только половина решения. Банкам также необходимо возобновить кредитование, чтобы стимулировать более высокий номинальный рост ВВП.

Возвращаясь к структуре стимулирования топ-менеджеров банков государственных предприятий (ГП), они неохотно выдают большое количество новых кредитов, поскольку некоторые из них могут оказаться невозвращенными, а через несколько лет в отношении них может начаться расследование на предмет коррупции, и им нужно знать, что Пекин их поддерживает.

Народный банк Китая (НБК) недавно выпустил ряд мер денежно-кредитной политики для стимулирования роста банковского кредитования, а китайское правительство объявило, что оно будет занимать и напрямую вливать капитал в банковскую систему. Хотя государственные банки по сути передают средства из левой руки в правую, это скорее жест. С помощью этого шага Пекин показывает руководителям банков, что увеличение роста кредитования не принесет личных рисков.

Еще одним признаком того, что Пекин готов ослабить борьбу с коррупцией, является возрождение политики трех различий. В недавнем партийном документе Политбюро заявило членам партии, что оно простит плохие решения, принятые чиновниками низшего звена, чтобы улучшить экономику. Снижая личную ответственность высших руководителей за риски, чиновники могут начать кредитовать и предоставлять кредиты, необходимые для возрождения экономики.

Финансовые показатели банковского сектора Китая, особенно данные по неработающим кредитам (NPL), выглядят несколько искаженными. По данным Банка международных расчетов (BIS), в среднем коэффициент NPL банковской системы после кризиса недвижимости достигал около 22%. Китайские банки, с другой стороны, сообщают о NPL всего в 2%. Неужели китайские банки действительно такие особенные?

Я не думаю. Вот почему в Китае банки, как правило, готовы кредитовать только те проекты, которые напрямую поддерживаются правительством. Если использовать криптометафору, представьте себе банк, который кредитует в основном такие компании, как FTX, Three Arrows Capital, BlockFi, Genesis и Voyager. Вы поверите, если этот банк сообщит о самом низком показателе неработающих кредитов? Поэтому, чтобы оживить банковский сектор, Пекину необходимо восстановить балансы банков посредством вливаний капитала.

Еще одна политика, которая предполагает, что Пекин готов смягчить кредитование, — это ограничение общей компенсации для банкиров, поскольку недавние постановления правительства, как мне кажется, ограничивают общую компенсацию для любого работника финансовых услуг до $420,000, независимо от того, работают ли они в государственном или частном банке. Когда США спасали свой банковский сектор, такой лимит не был установлен; генеральный директор JPMorgan Chase Джейми Даймон все еще зарабатывал $17.6 миллионов после того, как банк был спасен в 2009 году.

Пекин знает, что кредитная экспансия чрезвычайно выгодна для банковской системы, особенно когда правительство фактически поддерживает все кредитование. В то же время они также знают, что богатство не будет просачиваться вниз, что может вызвать гнев среди простых людей. Последнее, чего хочет Пекин, — это движение «съешь богатых», похожее на Occupy Wall Street, на Нанкинской улице в Шанхае, что также соответствует общей политике процветания Пекина.

Пекин подает сигнал рынку, что он вводит денежную химиотерапию, и вам просто нужно прислушаться. Одним из побочных эффектов, о котором упоминают многие аналитики, является обесценивание юаня по отношению к доллару.

Рассел Напье написал прекрасную статью, в которой утверждает, что Китай готов к денежной «химиотерапии», описанной мной в предыдущем разделе, и что Пекин потерпит обесценивание юаня из-за резкого увеличения денежной массы. Я не уверен, что Пекин допустит значительное обесценивание юаня, которое может спровоцировать отток капитала. Однако я не думаю, что юань значительно обесценится по отношению к доллару, поэтому этот прогноз не будет проверен.

Как мы все знаем, Китай является мастерской мирового производства, поэтому торговый профицит Китая продолжает достигать рекордных высот. Однако более глубокий анализ данных показывает, что причиной увеличения торгового профицита Китая (экспорт минус импорт) является не рост экспорта, а снижение импортозависимости его экономики, и Китай может платить за больший импорт в юанях.

Чтобы проиллюстрировать мои предположения, предположим, что экспорт Китая составляет $100 в месяц, а импорт — $50, что соответствует торговому профициту в размере $50. Теперь его экспортная экономика менее зависима от импорта — например, раньше Китаю приходилось импортировать детали из-за рубежа для производства автомобилей, но теперь большинство деталей производится внутри страны. Это позволяет торговому профициту расти, даже если объем экспортируемых товаров не увеличился.

На диаграмме выше показано, как Китай экспортирует больше строительной техники и автомобилей, импортируя при этом меньше товаров.

Основным товаром, которого не хватает Китаю, являются энергоносители, однако в настоящее время он может закупать товары у таких стран, как Саудовская Аравия и Россия, используя юани, а не доллары.

Китай не мог доминировать в торговых отношениях, пока Запад не заморозил долларовые и еврорезервы России и не ввел санкции после начала украинской войны в феврале 2022 года. Но теперь у России нет иного выбора, кроме как платить в юанях по просьбе Китая и поставлять энергоносители в Китай со скидкой.

Поскольку Китай увеличивает внутренние поставки юаня для стимулирования роста, инфляция будет расти. Однако, поскольку Китай производит большую долю своих товаров внутри страны и платит за большую долю своей энергии в юанях, рост инфляции не ослабит юань по отношению к доллару так сильно, как это было в прошлом.

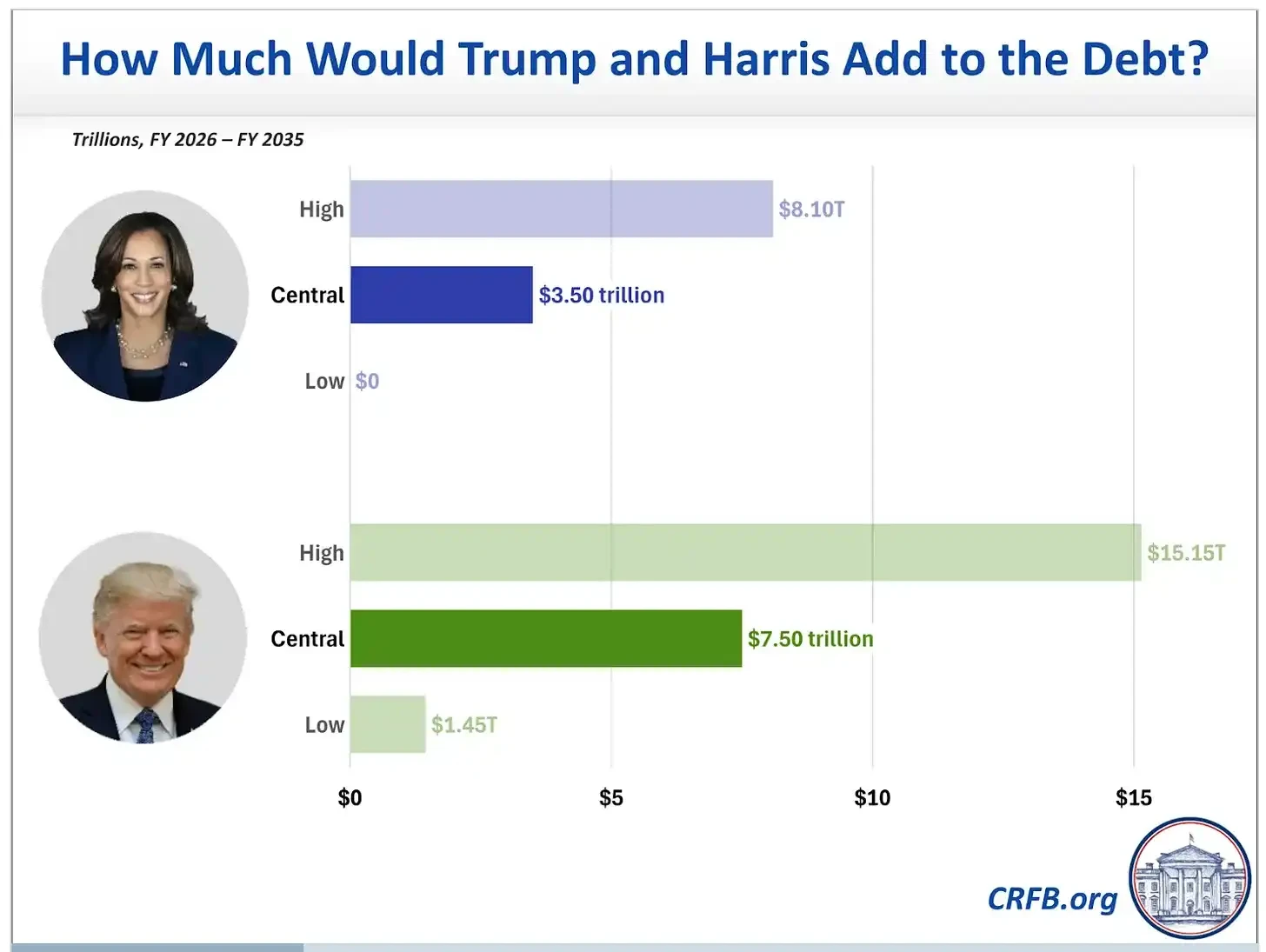

Последняя причина, по которой RMB не обесценится существенно, заключается в том, что в соответствии с мерами Китая по рефляции, США будут проводить слабую долларовую промышленную политику независимо от результатов выборов. Хотя Трамп и Харрис пытаются подчеркнуть свои различия, по сути, они оба будут стимулировать экономику, печатая деньги и вливая средства в ключевые промышленные секторы США.

Независимо от того, победит ли Трамп или Харрис, в ближайшие несколько лет Соединенные Штаты введут на рынок триллионы долларов фиатной валюты, что, несомненно, приведет к структурному обесцениванию доллара США.

Для Китая негативные денежные эффекты от реализации рефляционной политики могут не быть очевидными напрямую. Все признаки указывают на то, что Пекин готов печатать большое количество RMB. Однако на фоне роста создания кредитов простые люди могут не увидеть существенного укрепления реальной экономики. Для этих людей, возможно, Bitcoin станет противоядием.

Китайцы известны своей адаптивностью и инновационным духом, и они не позволят RMB в своих руках обесцениться из-за инфляции цен на активы. Биткоин не является чем-то незнакомым для жителей прибрежных городов со средним и высоким уровнем дохода, и хотя биржам запрещено предлагать публичные торговые пары Bitcoin/RMB, рынок биткоинов и криптовалют по-прежнему процветает в Китае.

В настоящее время китайский рынок криптовалют снова вернулся к модели одноранговых (P2P) транзакций. В первые дни расцвета трех основных китайских бирж (OKCoin, Huobi и BTC China) пользователям часто приходилось переводить RMB на счета бирж с помощью сложных методов. Сегодня, по слухам, в Китае снова появился активный рынок P2P, а основные азиатские спотовые биржи, такие как Binance, OKX и Bybit, имеют большое присутствие в материковом Китае. Обменs имеют информационные доски P2P, чтобы помочь местным трейдерам помогать друг другу в криптовалютных транзакциях. Короче говоря, высоко мотивированные китайцы могут относительно легко обменять RMB на криптовалюту.

Причина закрытия Пекином торговой пары Bitcoin/RMB может заключаться в том, чтобы избежать превращения Bitcoin в предупреждение о девальвации валюты, тем самым побуждая инвесторов выбирать Bitcoin вместо акций или недвижимости для сохранения стоимости. Хотя китайское правительство не может полностью запретить Bitcoin, а хранение криптовалют не полностью запрещено в Китае, Пекин предпочитает держать Bitcoin в тени. Поэтому я не могу напрямую отслеживать поток RMB в экосистему Bitcoin с помощью статистики, и единственной подсказкой может быть обратная связь от движений рынка.

Bitcoin ETF, котирующиеся в Гонконге, также вряд ли получат значительный приток. Средства, поступающие на рынок Гонконга через Shanghai-Hong Kong Stock Connect, не будут использоваться для покупки внутренних акций или недвижимости, поэтому материковому Китаю запрещено покупать гонконгские Bitcoin ETF. Поэтому, даже если компании, выпускающие эти ETF, разместят дорогую рекламу на станциях метро Гонконга, они не смогут легко представить инвесторам с материка Bitcoin.

Хотя у меня нет инструмента, позволяющего напрямую отслеживать приток юаней в биткоин или анализировать динамику цен биткоин/юань, я считаю, что акции и недвижимость в целом демонстрируют низкую динамику на фоне расширения баланса центральных банков.

На приведенной выше диаграмме показана динамика биткоина (белый), золота (желтый), S&P 500 (зеленый) и индекса цен на жилье в США Кейса-Шиллера (пурпурный) относительно баланса Федеральной резервной системы, при этом начальные значения этих активов установлены на уровне 100. Динамика биткоинов относительно других рисковых активов настолько высока, что кривые доходности других активов неразличимы на правой стороне диаграммы.

Как я уже говорил, это мой любимый график. Ни один другой класс активов с высоким риском не защищает от обесценивания валюты так эффективно, как биткоин. Инвесторы инстинктивно это понимают, поэтому, когда вы думаете о том, как защитить покупательную способность своих сбережений, биткоин будет смотреть вам в лицо, как судьба, и его будет невозможно игнорировать, как Квисатц Хадерах.

Тех, кто думает, что рынок быстро определит будущее и быстро подтолкнет биткоин выше, я должен разочаровать. Политика количественного смягчения (QE) Народного банка Китая и повторное ускорение роста кредитования потребуют времени. Химиотерапия также требует времени, чтобы поглотить пациента. На начальном этапе китайские вкладчики покупают перепроданные внутренние акции и сильно уцененные квартиры, как я и ожидал. Эта политика может быть неочевидна сейчас, но дайте ей время, и ее последствия в конечном итоге станут существенными.

Текущий пессимизм экономистов относительно масштаба и интенсивности стимулирования предоставляет инвесторам прекрасную возможность для покупки. Когда богатые инвесторы, живущие на побережье, решат купить биткоин по любой цене, восходящие колебания цен будут напоминать август 2015 года, когда Народный банк Китая внезапно девальвировал юань, и цена биткоина выросла с US$135 до US$600 менее чем за три месяца, увеличившись почти в 5 раз.

(Мнения, выраженные в данной статье, являются личными взглядами автора и не должны использоваться в качестве основы для принятия инвестиционных решений, а также не должны рассматриваться как какие-либо инвестиционные советы или мнения.)

Эта статья взята из интернета: новая статья Артура Хейса: Давай, Биткоин, огромная ликвидность уже на подходе

По теме: Fractal Bitcoin: собственное решение для расширения BTC, возрождающее огонь экологии BTC

Оригинальный автор: Дэниел Ли, CoinVoice Поскольку сеть Bitcoin продолжает развиваться, ее масштабируемость всегда была горячей темой для беспокойства в сообществе. От Segregated Witness до Bitcoin Cash и решений второго уровня, таких как Lightning Network, путь расширения Bitcoin полон исследований и проблем. Среди этих многочисленных решений для расширения Fractal Bitcoin быстро стал популярным благодаря своим уникальным инновациям и недавнему запуску основной сети, став самым популярным решением для расширения Bitcoin на данный момент. Как собственное решение для расширения Bitcoin, Fractal Bitcoin использует код Bitcoin Core для достижения рекурсивной виртуализации, которая не только поддерживает полную совместимость с существующей экосистемой Bitcoin, но и достигает неограниченной масштабируемости. Эта прорывная технология позволяет Bitcoin расширяться на неограниченное количество уровней в самом безопасном и надежном блокчейне в мире, в то время как…