My XP

0

Login

Автор оригинала: YB

Оригинальный перевод: Луффи, Foresight News

В мае 2021 года Бирн Хобарт написал блестящую статью под названием « Stripe и надежная экономика », в котором он изложил точку зрения:

Автомобили, электронные таблицы Excel, компьютеры с электронными лампами, плохо реализованные рекурсивные программы и попытки выиграть в стратегических играх в реальном времени — все это терпит неудачу по одной и той же причине: у них много движущихся частей, а чем больше движущихся частей, тем выше вероятность их поломки.

Он отметил, что Stripe — ценная компания, поскольку она органично сочетает в себе множество бизнес-функций, необходимых для онлайн-платежей.

Однако проблема в том, что Stripe ограничен электронной коммерцией, которая сдерживается институтами мировой финансовой системы.

Оказывается, на самом деле не существует «единой» глобальной платежной системы. В некоторых странах существует несколько платежных систем, некоторые из которых пересекаются определенным образом, и участие в этих системах требует одобрения правительства, банковских разрешений, разработки технологий и постоянных расходов на соответствие и обслуживание.

Другими словами, глобальные платежи затруднены, поскольку сетевые эффекты между валютами не сильны. Люди в криптовалютавалютное поле знает это: это главная ценностная опора DeFi.

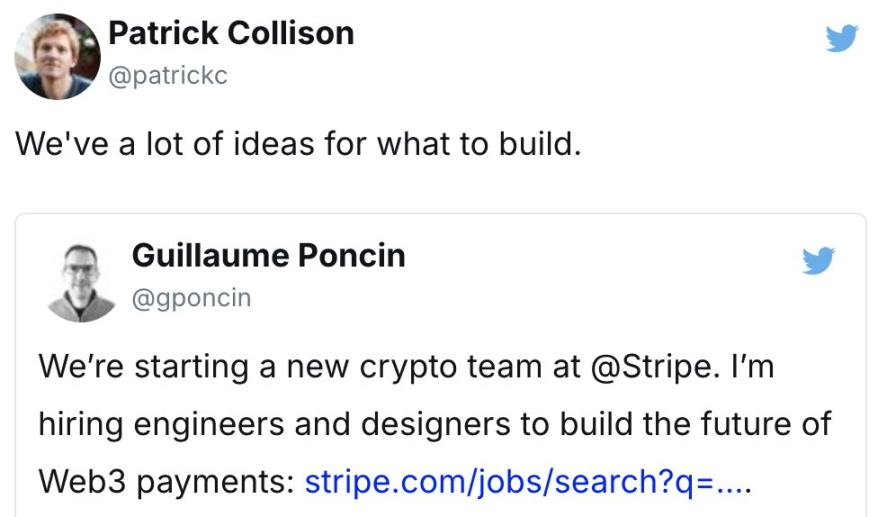

Так почему я это поднимаю? Потому что прямо сейчас Twitter гудит от радости из-за того, что Stripes приобрела Bridge за $1,1 млрд.

Пора праздновать... это победа криптовалюты! Ставка братьев Коллисон на криптовалюту посылает сигнал другим игрокам в финтех-индустрии.

Это крупнейшее приобретение в истории криптовалют. За ним следуют Coinbase (покупка Bison Trails за $475 миллионов в 2021 году) и Binance (покупка Coinmarketcap за $400 миллионов в 2020 году).

Меня застала врасплох эта новость не в самом приобретении, а в том, что я совершенно не осознавал, что экосистема стейблкоинов намного больше, чем обычные участники вроде Circle (USDC) и Bitfinex (USDT).

В основном Bridge даже не был на радаре. Последние 2,5 года они тихонько исследовали пространство стейблкоинов, пытаясь выяснить, где они могут внести наибольший вклад.

Соучредители Bridge Зак и Шон в конечном итоге нашли ответ в Stablecoin Orchestration, что является просто изящным способом сказать, что их набор API позволяет легко конвертировать стейблкоины в иностранные валюты и наоборот.

Так почему же это приобретение стало естественным для Stripe? Потому что Bridge позволяет им избавиться от слишком большого количества подвижных частей и консолидировать обработку платежей.

Но что это значит? И какое влияние это приобретение окажет на другие традиционные финансы и стартапы стейблкоинов?

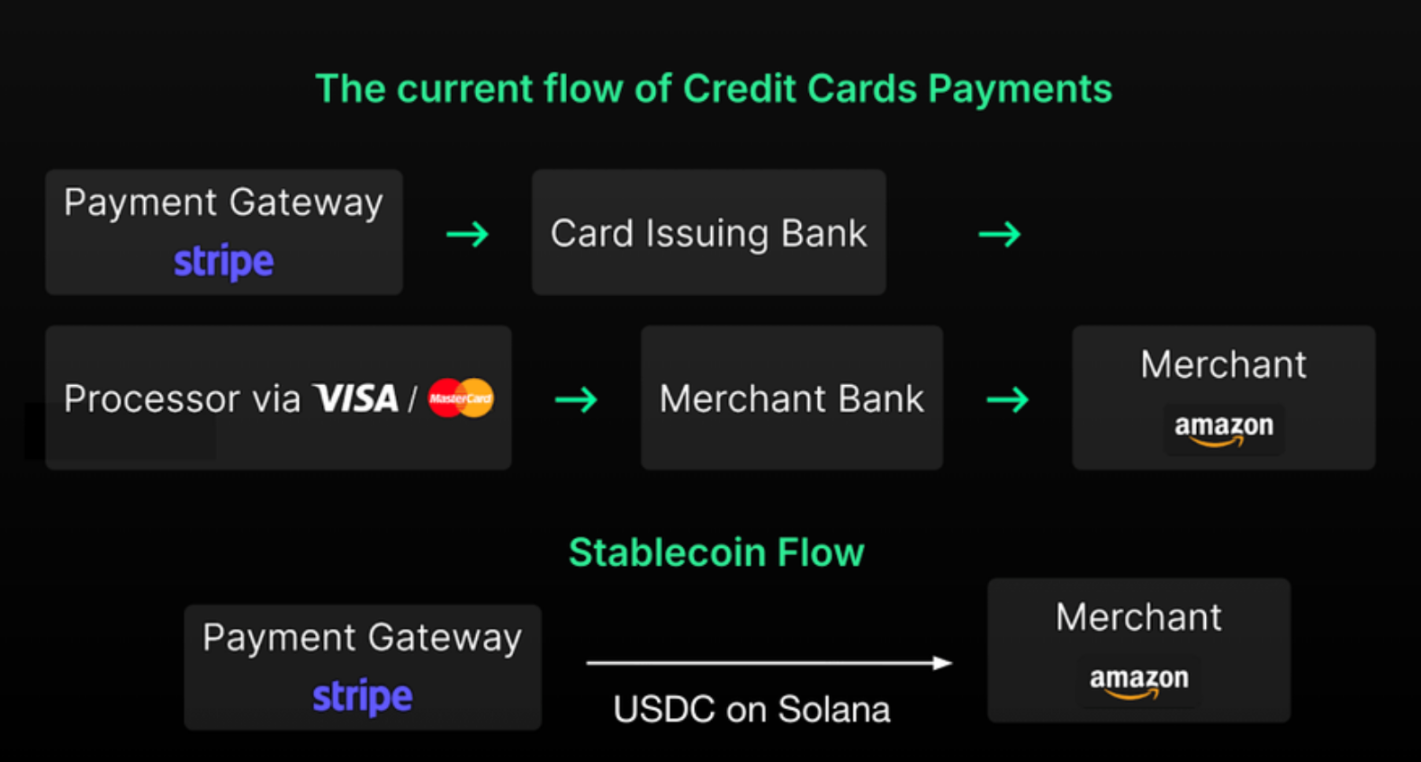

При использовании Stripe большинство людей не осознают, что продукт обрабатывает процессы между различными заинтересованными сторонами: банками, платежными сетями и SWIFT для глобальных денежных переводов и т. д.

Но, как отметил Берн, Stripe просто делает возможными онлайн-платежи.

Stripe принадлежит к интересному классу компаний, создающих ценность, которые предоставляют услуги, заставляющие некоторые процессы работать так, как вы себе представляете, даже если вы никогда этого не пробовали.

Однако эти посредники не только добавляют задержки в переводах и расчетах, делая процесс Stripes неэффективным, но и взимают часть комиссий из цепочки создания стоимости.

Эта проблема характерна не только для Stripe, с ней сталкивается и PayPal, что, вероятно, является основной причиной запуска ими в августе прошлого года собственного стейблкоина PYUSD.

Интегрируя стейблкоины, эти финтех-компании становятся на шаг ближе к охвату всей цепочки создания стоимости онлайн-платежей.

Как я уже упоминал выше, платежные компании, такие как PayPal и Stripe, работают с существующими банками для хранения средств пользователей. Но, используя стейблкоины, они могут иметь большую автономию в отношении стоимости транзакций в своих сетях.

Эта цитата из отчета Delphi Digital о рвах криптовалютных продуктов объясняет финансовые стимулы:

…позволяя пользователям держать pyUSD через платежный интерфейс PayPal (например, Venmo), PayPal фактически становится банком. Затем PayPal может брать средства пользователей и вносить их в свою казну, получая доход. Это не только позволяет PayPal свести комиссии за платежи к нулю, но даже дает возможность выплачивать пользователям откаты или часть прибыли с неиспользуемых остатков pyUSD. Это сокрушительное преимущество перед другими конкурентами — платежными приложениями Web2.

Они делают себя банками, что является основной мотивацией финтех-гигантов. С точки зрения бизнеса этот момент может быть важнее, чем более быстрые транзакции и скорости расчетов.

Интересно отметить, что PayPal и Stripe использовали разные подходы.

Решение PayPal выпустить собственную стейблкоин означает, что они сосредоточены на управлении деньгами. Ставка Stripe на уровень конверсии показывает, что они сосредоточены на инфраструктуре стейблкоинов. Они выбрали свои пути, потому что это соответствует их текущему технологическому стеку.

На высоком уровне Stripe — это компания API платежей, и Bridge прекрасно вписывается в эту концепцию. Stripe нужно только интегрировать API стейблкоинов Bridge в свою собственную документацию для разработчиков.

PayPal процветает на большой базе розничных пользователей через такие интерфейсные сервисы, как Venmo. Поэтому их крипто-команда, естественно, фокусируется на оптимизации управления балансами пользователей и использования этого капитала. Выпуск собственной стабильной монеты PYUSD позволяет PayPal более эффективно управлять средствами.

По моему мнению, для обеих компаний неизбежно вертикализовать весь стек стейблкоинов. Предоставление внутренних инструментов для выпуска стейблкоинов, управления фондами, дебетовых карт, криптокошельков и т. д. имеет решающее значение. Это кажется очевидным, поскольку наличие полного стека внутри компании позволит компаниям обеспечить наилучший пользовательский опыт и захватить большую долю в цепочке создания стоимости платежей.

Другими словами, не удивляйтесь, если Stripe запустит собственный смарт-кошелек и криптовалютную дебетовую карту.

Кроме того, стоит отметить, что выпуск токенов — это дойная корова для стейблкоинов. Например, Tether принес больше прибыли, чем BlackRock в четвертом квартале 2022 года. Поэтому, поскольку Stripe исследует лабиринт идей стейблкоинов со своими пользователями, они в конечном итоге запустят стейблкоин, чтобы помочь своим торговцам быстро присоединиться и предоставить стимулы для использования нативного стейблкоина их экосистемы.

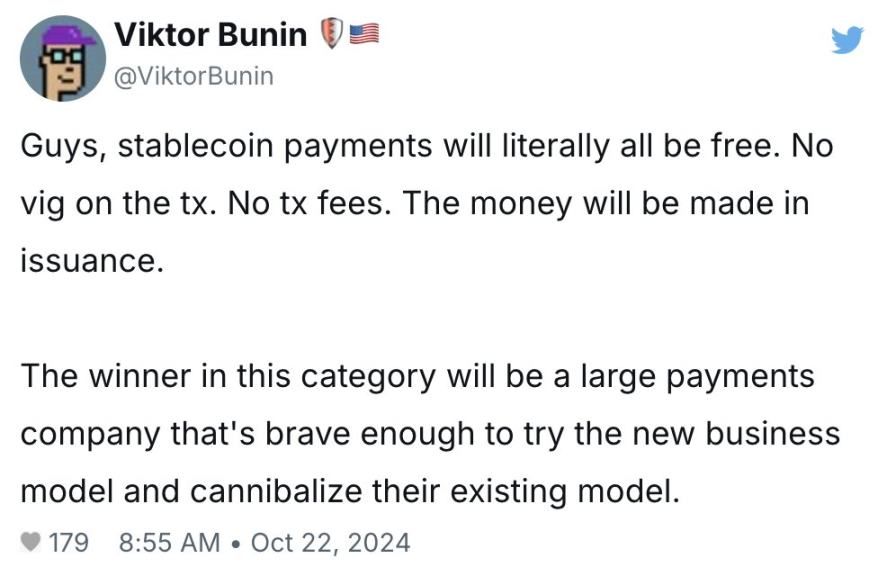

И Stripe, и PayPal имеют огромное глобальное присутствие и будут стремиться подключиться к инфраструктуре стейблкоинов в существующих сетях. Как Виктор упомянул выше, в течение следующих 5 лет те компании, которые «каннибализируют существующую модель» раньше других участников рынка, получат большую выгоду.

Теперь вы, возможно, думаете: если Stripe и PayPal пойдут ва-банк на стратегию стейблкоинов, не станет ли это огромной угрозой для платежных сетей, таких как Visa и Mastercard?

Действительно. Вот почему Visa и Mastercard уже начали разрабатывать собственные сценарии, чтобы не пропустить революцию стейблкоинов. Например, Visa стала первой платежной сетью, которая приняла USDC в 2020 году, а Mastercard запустила собственный сервис криптовалютных кредитных карт.

Но я подозреваю, что приобретение Bridge компанией Stripe ускорило реализацию стейблкоин-стратегий криптокоманд этих крупных традиционных финансовых/финтех-компаний.

Что касается банков? Честно говоря, я не уверен, какова будет их стратегия реагирования. Очевидно, что стейблкоины подрывают их позиции как международных платежных посредников и хранителей депозитов пользователей. Но их преимущество в том, что они подчиняются государственному регулированию, и они могут быть склонны к росту CBDC?

Например, страны БРИКС только что объявили, что в настоящее время они запускают собственную цифровую валюту, чтобы снизить свою зависимость от доллара США. Очевидно, что банки воспользуются возможностью разработать собственные стратегии CBDC, чтобы конкурировать за эту новую долю рынка.

Каковы бы ни были ответы этих различных традиционных финансовых заинтересованных сторон, общая тема остается неизменной: стейблкоины вышли на финансовую арену.

Теперь вопрос в том, какие крупные учреждения с распростертыми объятиями примут новых участников финансовой системы и быстро подружатся со стейблкоинами.

В некотором смысле многие из различных игроков в сфере традиционных финансов начинают выглядеть очень похожими, поскольку все они стремятся использовать стейблкоины для предоставления полного спектра финансовых услуг (платежи, банковское обслуживание, обслуживание карт и т. д.).

До сих пор мы объясняли влияние стейблкоинов на всех участников финтех-сектора, но что станет с новыми крипто-национными стейблкоинами?

На основании моих предыдущих исследований, основателям в сфере стейблкоинов необходимо выбрать, на какую аудиторию они ориентируются:

Традиционные финансовые/технологические компании Web3

Принимающие криптовалюту в сети

Первое — это, очевидно, цель приобретения Bridge компанией Stripe; второе намекает на длинный хвост будущей инфраструктуры стейблкоинов DeFi-native. Но в чем именно разница между ними?

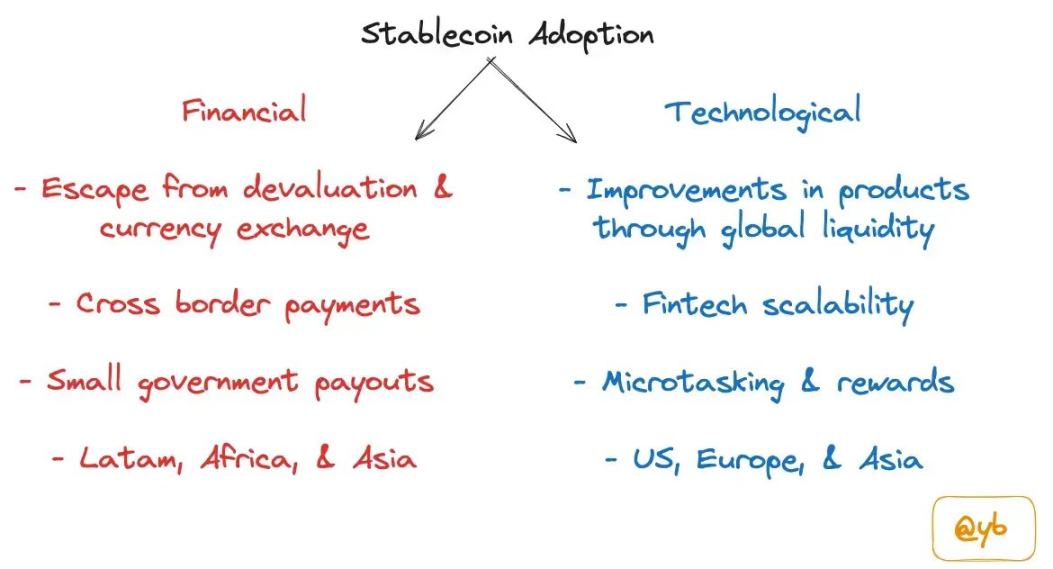

Размер экосистемы стейблкоинов выходит далеко за рамки замены финтех-платежных сервисов. Как я уже упоминал в моя статья в отношении принятия стейблкоинов это двухсторонний подход. С одной стороны, работа над улучшением существующих финансовых рельсов, а с другой стороны, использование стейблкоинов для улучшения криптопродуктов, таких как Polymarket, Bountycaster, Uniswap, Aave и т. д.

Одна категория стартапов надеется стать плагинами для традиционных финансовых игроков, поскольку они стремятся найти более сильных партнеров, среди которых Paxos, Ondo Finance, Brale, Agora, Coinflow и Sphere.

Другая категория стартапов предпочитает полностью децентрализованный стек инфраструктуры стейблкоинов, включая Prerna, Gnosis Pay, Based App и Picnic. Эти компании надеются стать прямыми конкурентами таких продуктов, как Stripe и PayPal. Они обслуживают аудиторию, которая предпочитает криптовалюты, и помогают улучшить опыт работы в сети с помощью приложений, поддерживающих стейблкоины.

При этом я думаю, что основатели должны подумать о стратегии штанги для стейблкоинов. Мы обслуживаем традиционные финансовые компании, которые неизбежно захотят войти в пространство стейблкоинов? Или мы строим инфраструктуру стейблкоинов для приложений DeFi и пробуем новые эксперименты, которые не имеют смысла для Stripe и PayPal?

На мой взгляд, компании, которые попытаются провести двойную проверку, либо проиграют традиционным финансовым игрокам с распределительными рвами, либо игрокам DeFi, которые оптимизируют свои продукты для уникальной функциональности в блокчейне.

Сегодняшний пост посвящен тому, чтобы поделиться некоторыми из моих первых мыслей после того, как я услышал новость о приобретении Bridge, но я не нашел содержательных ответов на следующие вопросы:

Где рвы в стеке стейблкоинов?

Как будут участвовать другие игроки Web2 Fintech?

Если бы произошло еще одно приобретение, кто бы это был?

В ближайшие месяцы события в сфере стейблкоинов будут становиться все более интересными.

Эта статья взята из интернета: Пути стартапов стейблкоинов расходятся: TradFi или DeFi?