Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Оригинальная статья Райана Уоткинса, соучредителя Syncracy Capital

Оригинальный перевод: 1912212.eth, Новости Форсайта

В отрасли распространено мнение, что нет других ценных приложений, кроме биткоина и стейблкоинов. В последнем цикле отрасль полностью двигалась спекуляциями и не достигла большого прогресса после краха в 2022 году. Инфраструктура отрасли перенасыщена, и венчурные капиталисты, которые их финансируют, могут заплатить цену за свои уроки из-за неправильного распределения капитала.

Вторая половина приведенного выше утверждения имеет смысл, поскольку рынки начинают наказывать слепые инвестиции в инфраструктуру, и победители появляются на основе криптоэкономики. Однако, когда мы смотрим на данные, мы видим, что существует мало приложений относительно инфраструктуры, и аналогично мало прогресса было достигнуто с последнего цикла. Первая половина утверждения не выдерживает критики.

Вопреки распространенному мнению, наступил век приложений, и многие приложения превзошли инфраструктуру по доходам. Существует большое количество приложений на основных платформах, таких как Ethereum и Solana, с годовым доходом в 8-9 цифр и ростом на трехзначные проценты каждый год. Однако, хотя эти цифры впечатляют, приложения по-прежнему торгуются по гораздо более низкой цене, чем инфраструктура, которая имеет средний кратный доход примерно в 300 раз выше. В то время как инфраструктурные активы, такие как ETH и Solana, которые находятся в центре экосистемы смарт-контрактов, вероятно, сохранят премию за хранение стоимости, кратные для неденежных инфраструктурных активов (таких как токены второго уровня), вероятно, со временем сократятся. Syncracy считает, что рынок еще не полностью осознал эту реальность, и по мере того, как капитал перетекает в неденежную инфраструктуру, ведущие приложения будут готовы переоценить ее отсюда, и цены будут расти.

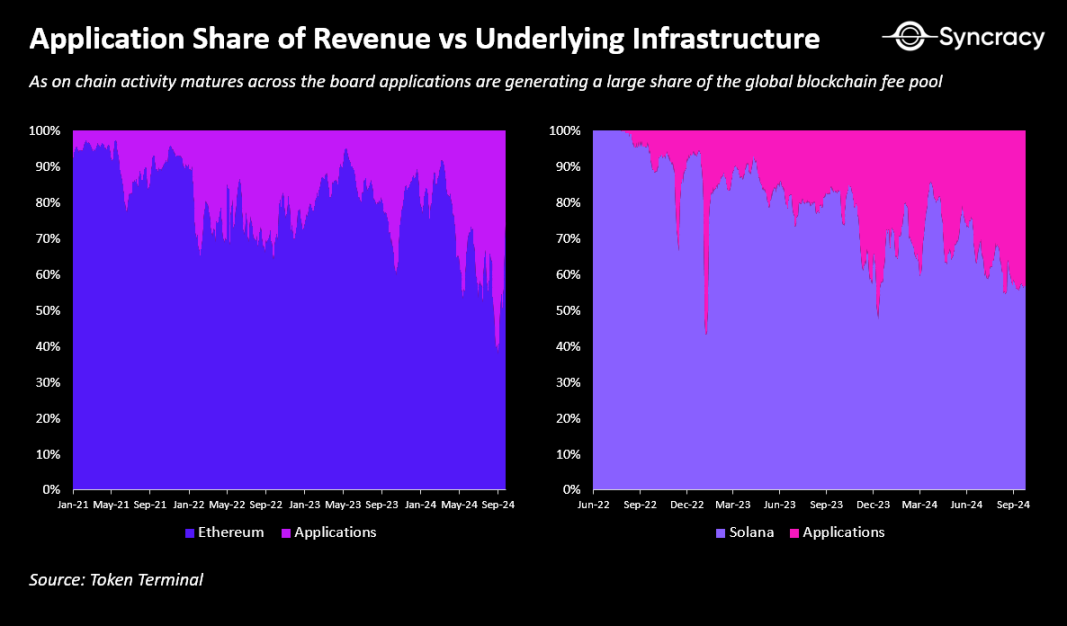

Переломным моментом в будущей тенденции может стать то, что приложения будут составлять большую долю пула комиссий блокчейна, а доход превысит большинство инфраструктурных активов. Данные Ethereum и Solana, двух основных экосистем приложений, уже показывают, что приложения забирают часть дохода с платформ, на которые они полагаются. Эта тенденция может усилиться еще больше, поскольку приложения занимают большую долю экономики и достигают вертикальной интеграции для лучшего контроля над пользовательским опытом. Даже приложения Solana, которые гордятся синхронной компоновкой, держат некоторые операции вне цепочки и подталкивают их к выполнению вне цепочки, используя L2 и сайдчейны для достижения расширения.

Неизбежна ли теория Rollapp? Поскольку приложениям приходится преодолевать ограничения единого глобального конечного автомата, который не может эффективно обрабатывать все транзакции в цепочке, модульность между блокчейнами кажется обязательной. Например, хотя производительность Solana была впечатляющей, в апреле у нее начались проблемы просто из-за миллионов пользователей, торгующих MEME каждый день. Хотя Firedancer поможет, неясно, сможет ли он обеспечить улучшение производительности на порядок величины, необходимое для миллиардов ежедневно активных пользователей (и даже больше, включая агентов ИИ и предприятия). Как упоминалось выше, модульность Solana уже началась.

Реальный вопрос заключается в том, насколько далеко зайдет этот сдвиг и сколько приложений в конечном итоге перенесут операции за пределы цепочки. Запуск всей глобальной финансовой системы на одном сервере, фундаментальный аргумент для любого интегрированного блокчейна, потребует запуска полных узлов в гипермасштабируемых центрах обработки данных, что сделает практически невозможным для конечных пользователей независимую проверку целостности цепочки. Это подорвет фундаментальные свойства глобально масштабируемого блокчейна, которые заключаются в обеспечении надежных прав собственности и сопротивлении манипуляциям и атакам. Напротив, Rollups позволяют приложениям распределять эти требования к пропускной способности по набору независимых сортировщиков, которые могут одновременно достигать гипермасштабируемой производительности, обеспечивая при этом проверку конечного пользователя посредством выборки DA базового уровня. Кроме того, по мере того, как приложения масштабируются и начинают строить тесные отношения с пользователями, им может потребоваться максимальная гибкость базовой инфраструктуры для наилучшего удовлетворения потребностей пользователей.

Это уже происходит в Ethereum, самой зрелой экономике на основе блокчейна, где ведущие приложения, такие как Uniswap, Aave и Maker, активно разрабатывают свои собственные Rollups. Эти приложения стремятся не только к масштабируемости — они также требуют таких функций, как пользовательские среды выполнения, альтернативные экономические модели (например, собственная доходность), улучшенный контроль доступа (например, развертывание разрешений) и настраиваемые механизмы упорядочения транзакций. Таким образом, приложения могут не только повысить ценность для пользователя и сократить эксплуатационные расходы, но и получить больший экономический контроль относительно своей инфраструктуры базового уровня. Абстракция цепочки и смарт-кошельки только сделают этот ориентированный на приложения мир более бесшовным и со временем уменьшат трение между текущими различными пространствами блоков.

В краткосрочной перспективе поставщики DA следующего поколения, такие как Celestia и EigenLayer, станут ключевыми факторами этой тенденции, обеспечивая большую масштабируемость, совместимость и гибкость для приложений, одновременно гарантируя дешевую верификацию. Однако в долгосрочной перспективе очевидно, что каждый блокчейн, который стремится стать основой глобальной финансовой системы, должен гарантировать дешевую верификацию для конечных пользователей, расширяя пропускную способность и DA. Например, хотя Solana интегрирована в концепцию, у нее уже есть команды, работающие над легкой верификацией клиента, сжатием с нулевым разглашением и выборкой DA для достижения этой конечной цели.

Опять же, дело здесь не в конкретной технологии масштабирования или архитектуре блокчейна. Вполне возможно, что для интегрированных блокчейнов расширения токенов, сопроцессоры и Rollups достаточны для достижения масштабирования и предоставления необходимой настраиваемости для приложений без разрушения их компоновки. Независимо от этого, тенденция заключается в том, что приложения продолжают двигаться в сторону большего экономического контроля и технической гибкости. Кажется неизбежным, что доход от приложений превысит его базовую инфраструктуру.

Сейчас более важным вопросом является то, как ценность будет распределяться между приложениями и инфраструктурой, поскольку приложения получат больше экономического контроля в ближайшие годы. Станет ли этот сдвиг точкой перегиба, которая побудит приложения производить результаты, подобные инфраструктуре, в ближайшие годы? Syncracy считает, что, хотя приложения продолжат захватывать большую долю глобального пула комиссий блокчейна с течением времени, базовая инфраструктура (L1) может по-прежнему производить большие результаты, хотя и с меньшим количеством вовлеченных игроков.

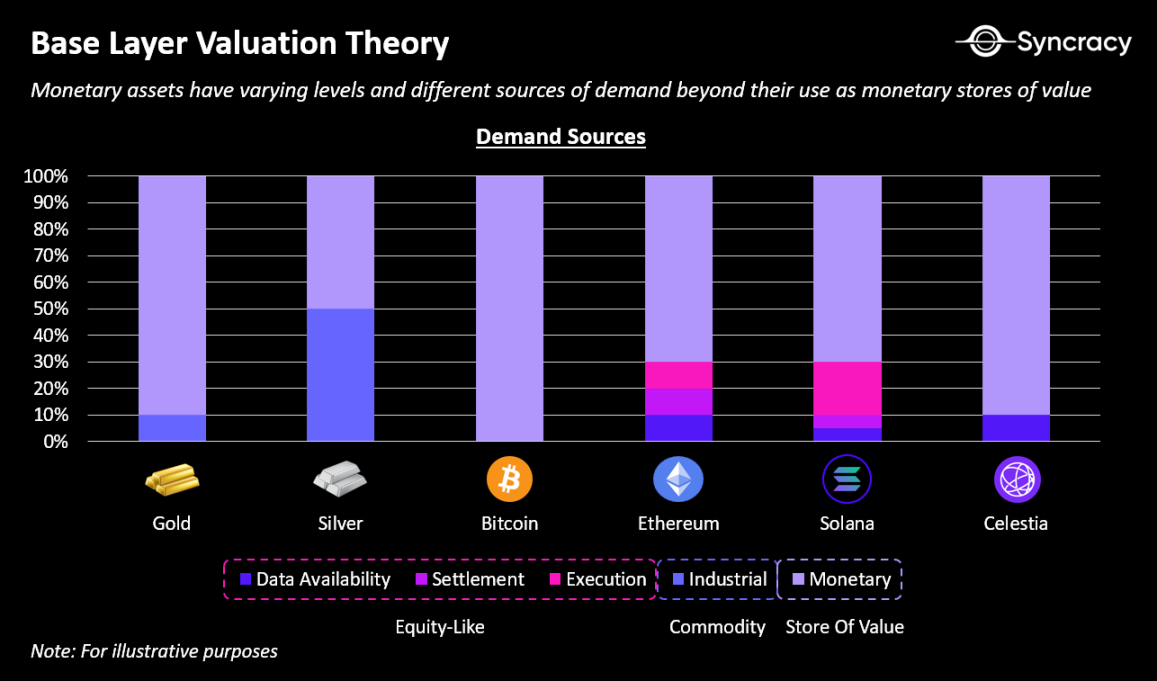

Основной аргумент, лежащий в основе этой точки зрения, заключается в том, что в долгосрочной перспективе все активы базового уровня, такие как BTC, ETH и SOL, будут конкурировать как несуверенные цифровые хранилища стоимости — крупнейшие TAM в криптоэкономике. Хотя обычно считается, что Bitcoin похож на золото, а другие активы L1 похожи на акции, это различие в значительной степени обусловлено повествованием. По сути, все собственные активы блокчейна имеют общие характеристики: они несуверенны, их нелегко конфисковать и можно передавать в трансграничной цифровой среде. Фактически, эти атрибуты необходимы для любого блокчейна, который стремится построить независимую цифровую экономику, не контролируемую государством.

Ключевое различие между ними заключается в их стратегиях достижения глобального принятия. Биткоин напрямую бросает вызов центральным банкам, пытаясь заменить фиатные валюты в качестве доминирующего мирового средства сбережения. Напротив, L1, такие как Ethereum и Solana, нацелены на построение параллельных экономик в киберпространстве, создавая органический спрос на ETH и SOL по мере их роста. Фактически, это уже происходит. Помимо того, что они являются средством обмена (платежи комиссий) и единицей учета (ценообразование NFT), ETH и SOL также являются наиболее доминирующими средствами сбережения в своих экономиках. Как активы proof-of-stake, они напрямую фиксируют комиссии и максимальную извлеченную стоимость (MEV), генерируемые ончейн-активами, и оба актива предлагают самый низкий риск контрагента в своих соответствующих экосистемах, что делает их обеспечением в цепочке. В то же время, как актив proof-of-work, Биткоин не предоставляет держателям обеспечение или комиссии, а действует исключительно как товарная валюта.

Хотя стратегия построения параллельной экономики кажется амбициозной и практически невыполнимой, в конечном итоге может оказаться проще конкурировать с национальными экономиками, чем напрямую сталкиваться с ними, как это делает Bitcoin. Фактически, подход Ethereum и Solana отражает то, как страны исторически конкурировали за статус резервной валюты: сначала установите экономическое влияние, затем поощряйте другие страны принять вашу валюту для торговли и инвестиций.

Хотя и заманчиво игнорировать неисчислимый процесс монетизации в пользу количественного процесса накопления стоимости посредством генерации комиссий, последний может привести к разочаровывающим результатам. Помимо очевидной циклической сложности блокчейнов, генерирующих комиссии в необеспеченных, самовыпускаемых валютах, потенциал для сбора комиссий может быть не таким большим, как можно было бы подумать в обозримом будущем.

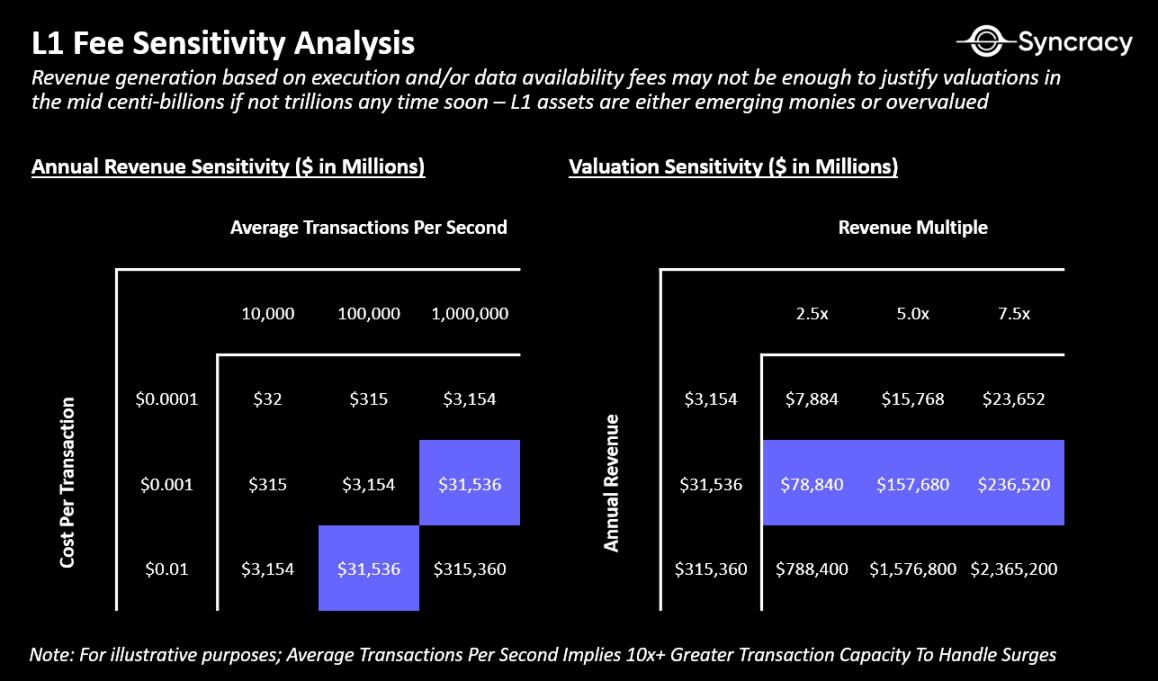

Возьмем, к примеру, MEV. MEV вряд ли станет достаточно крупной отраслью, чтобы поддерживать текущие оценки, и, скорее всего, со временем ее доля в активности в цепочке сократится, все больше концентрируясь на приложениях. Ближайшим эквивалентом MEV в традиционных финансах является высокочастотная торговля (HFT), глобальный доход которой оценивается в диапазоне от $10 млрд до $20 млрд. Более того, блокчейны, вероятно, в настоящее время зарабатывают слишком много денег на MEV, которые, вероятно, со временем снизятся по мере улучшения инфраструктуры кошельков и маршрутизации заказов, а приложения будут работать над интернализацией и минимизацией MEV. Действительно ли мы ожидаем, что доход MEV в цепочке превысит всю глобальную индустрию HFT, 100% которой принадлежит валидаторам?

Также стоит отметить, что хотя комиссии за исполнение и DA могут быть привлекательными источниками дохода, их все равно может быть недостаточно, чтобы оправдать оценки, которые достигнут сотен миллиардов или даже триллионов долларов в ближайшем будущем (на планете не так много организаций, которые стоят столько). Объемы транзакций должны будут расти экспоненциально, в то время как комиссии должны оставаться достаточно низкими, чтобы способствовать массовому принятию, прежде чем они достигнут приемлемого уровня — процесс, который может занять целое десятилетие.

Так что же обеспечит валидаторам достаточную ценность для продолжения их жизненно важной службы? Как они делали на протяжении всей истории, блокчейны могли бы использовать денежную инфляцию в качестве постоянной субсидии, подобной налогам, чтобы поддерживать себя. По сути, держатели активов со временем потеряют небольшую часть своего богатства, чтобы субсидировать валидаторов, которые предоставляют достаточно места в блоках для приложений, тем самым привнося денежную стоимость в базовые активы блокчейнов.

С учетом всего вышесказанного, стоит рассмотреть более пессимистичную точку зрения, которая заключается в том, что блокчейны следует оценивать на основе комиссий, и что со временем, по мере того как приложения будут получать больший экономический контроль, эти комиссии могут не оправдать высоких оценок. Это не беспрецедентная ситуация — во время бума доткомов 1990-х годов телекоммуникационные компании привлекли большую часть чрезмерных инвестиций в инфраструктуру, но многие из этих компаний в конечном итоге стали товаром. В то время как телекоммуникационные компании, такие как ATT и Verizon, адаптировались и выжили, большая часть стоимости перешла к приложениям, созданным поверх этой инфраструктуры, таким как Google, Amazon и Facebook. Существует ненулевая вероятность того, что эта модель повторится в криптоэкономике, где цепочки предоставляют инфраструктуру, но стоимость захватывается и превосходится на уровне приложений. Однако на данный момент, в спекулятивные ранние дни криптоэкономики, все это большая торговля относительной стоимостью — Bitcoin гонится за золотом, Ethereum гонится за Bitcoin, а Solana гонится за Ethereum.

С макроэкономической точки зрения криптоэкономика переживает огромную трансформацию от спекулятивных экспериментов к прибыльному бизнесу и активной экономике на блокчейне, которая приносит реальную денежную стоимость активам на основе блокчейна. Хотя текущая деятельность может показаться незначительной, она растет экспоненциально, поскольку эти системы масштабируются и предоставляют более увлекательный пользовательский опыт. Syncracy считает, что через несколько лет мы будем с юмором оглядываться на эту эпоху и удивляться, почему кто-то сомневался в ценности этой области, когда в то время появилось так много очевидных крупных тенденций.

Наступила эра приложений, и вместе с ней блокчейн создаст более мощное несуверенное цифровое хранилище ценностей, чем когда-либо прежде.

Особая благодарность Крису Берниске, Логану Ястремски, Мейсону Нистрому, Джонатану Муру, Руи Шангу и Келю Эледже за отзывы и обсуждения.

Эта статья взята из Интернета: Уровень приложений фиксирует ценность, а базовая цепочка хранит ценность?

По теме: Раскрытие Сатоши Накамото: HBO разыграл шутку на $68 миллиардов

Час назад ведущий американский стриминговый медиа HBO наконец выпустил документальный фильм об основателе Bitcoin. В трейлере, который разжег аппетит всех криптовалютных трейдеров, HBO заявил, что этот фильм раскроет, кто такой Сатоши Накамото. Раньше люди просто говорили о Сатоши Накамото в сети, но на этот раз все было иначе. Люди начали делать ставки на деньги. Как сказал режиссер документального фильма Хобак, ставки на тему «Кто такой Сатоши Накамото» сделали тему еще более горячей, а пул ставок на Polymarket накопился до 20 миллионов долларов США. Хобак сидит перед компьютером, постоянно обновляя пул ставок вручную, наблюдая, как ставки в пуле увеличиваются. Хотя он обещает, что не будет участвовать в ставках ради заработка, это…