Оригинальный автор: 0xЛуиТ

Оригинальный перевод: TechFlow

В греческой мифологии Икарос и его отец Дедал построили крылья из перьев и воска, чтобы избежать ловушки, расставленной царем Миносом. Дедал сказал своему сыну: «Летишь слишком низко, и океан намочит твои крылья; летишь слишком высоко, и палящее солнце расплавит их».

Но Икар так увлекся полетом, что взлетел все выше и выше, забыв предостережение отца. Тепло солнца растопило воск, скреплявший его крылья, и Икар упал в море. Мораль истории в том, что чрезмерное эго часто приводит к самоуничтожению.

В текущем цикле я вижу поразительное сходство с историей Икара. Так же, как Икара влекло к экстазу полета, многие криптопроекты влекло к соблазну высоких оценок. В обоих случаях они привели к собственному разрушению из-за несостоятельных обещаний и завышенных оценок.

Почему возникла эта мода на FDV?

Что стоит за этой модой на низкие скорости потока и высокие FDV? Здесь играют роль несколько факторов:

-

Эффект закрепления: Это когнитивное смещение влияет на принятие решений и зависит от начальной точки отсчета. Если основатели считают, что их проект стоит $1 млрд, они могут запустить его с FDV в $10 млрд, чтобы установить ориентир в сознании рынка. Даже если токен упадет до 90%, он все равно вернется к тому, что основатели считают справедливой стоимостью.

-

Оценки венчурного капитала: Избыток венчурного финансирования в 2021/2022 годах привел к завышенным частным оценкам. Венчурные капиталисты переплачивают в каждом раунде, а публичный рынок не заинтересован в этих высоких оценках. Поскольку ни один проект не готов делать Токен Generation Event (TGE) при оценке ниже, чем в последнем частном раунде, они вынуждены искать способы запуска при более высоких оценках.

-

Финансы поощрений: Бумажный капитал в размере $10 млрд. FDV увеличивает финансы проекта, позволяя ему привлекать лучшие таланты, предоставлять стимулы для держателей токенов, предлагать гранты на развитие экосистемы и строить партнерства, тем самым способствуя росту при значительной бумажной стоимости.

-

Распределение поставок: Распределение токенов среди сообщества стало более сложным после ICO и регулирующих действий SEC. Аирдропи стимулы для сообщества часто не позволяют распределить значимые проценты токенов при запуске, что остается проблемой для отрасли.

-

Внебиржевые продажи и хеджирование: Высокие стартовые цены обеспечивают отток денежных средств посредством дисконтных внебиржевых продаж или хеджирования позиций с использованием бессрочных контрактов (perps), хотя это трудно осуществить в больших масштабах.

-

Восприятие успеха: Это отражает наш образ мышления. Более высокие оценки создают иллюзию успеха, и люди тянутся к, казалось бы, успешным проектам и хотят в них участвовать.

Как все это вообще произошло?

Если вы создадите токен A с предложением в 1 миллиард и объедините его с 1 USDC в пуле Uniswap, то условная стоимость токена A составит $1, поэтому его FDV составит $1 млрд. Эта оценка полностью искусственная; фактическая стоимость токена весьма ограничена.

То же самое касается токенов с высоким FDV, где фактическое циркулирующее предложение составляет лишь малую часть от общего предложения. После того, как давление продаж от первоначального эйрдропа спадает, большая часть предложения удерживается маркет-мейкерами и китами, которые могут влиять на рыночные цены. Таким образом, FDV в $1 млрд может быть достигнуто всего лишь с десятками миллионов долларов финансирования.

Вопросы, связанные с высоким FDV

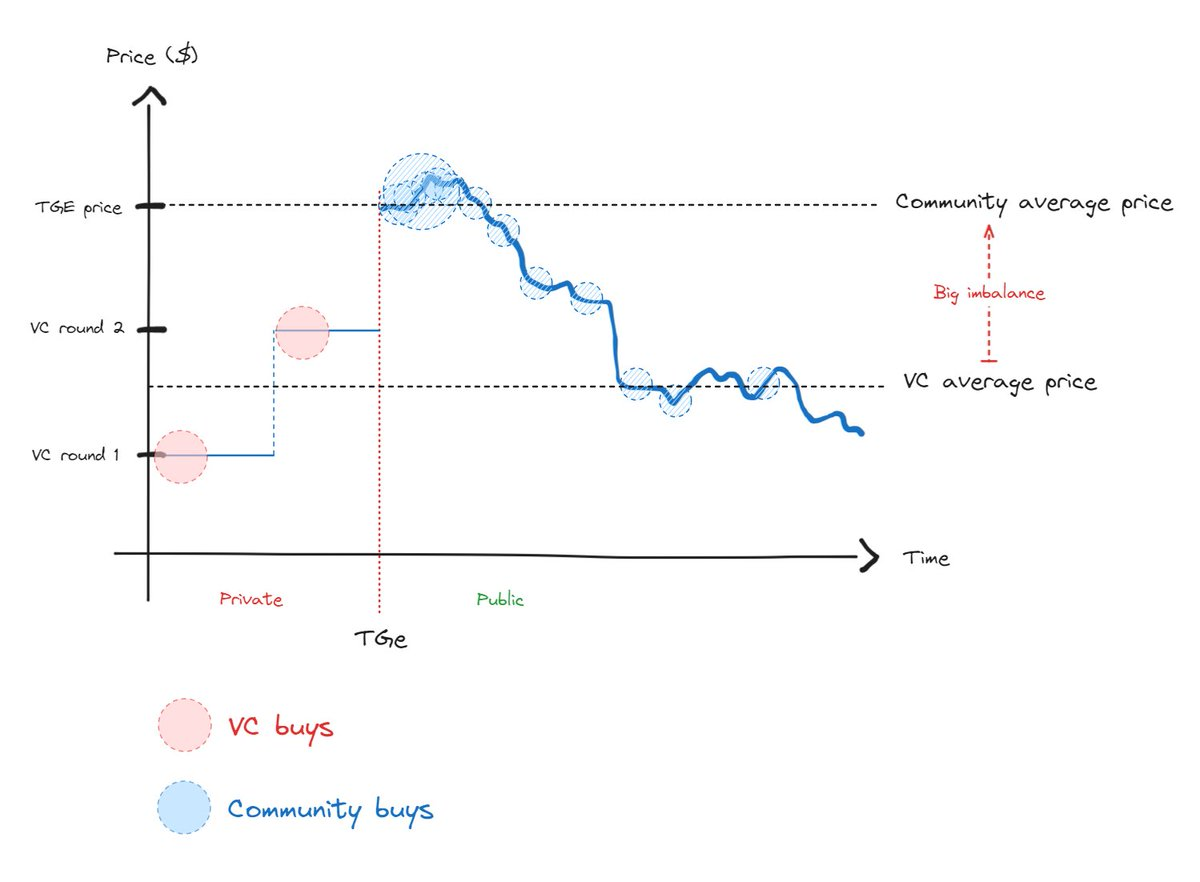

Этот высокий FDV привел к значительному дисбалансу в структуре затрат и распределении поставок между покупателями ликвидности TGE и частными инвесторами в акционерный капитал (см. рисунок). Этот чрезмерный дисбаланс подпитывал продолжающуюся напряженность между двумя группами до тех пор, пока рыночные цены не вернулись к разумным уровням.

Покупатели TGE потеряли деньги сразу после покупки, в то время как венчурные капиталисты были заинтересованы продать после разблокировки своих активов. Когда покупатели сообщества осознали эту тенденцию, они прекратили покупать, что объясняет, почему интерес к новым токенам в последнее время резко упал.

Более здоровая ситуация должна демонстрировать меньший дисбаланс между ценами сообщества и венчурного капитала, тем самым способствуя истинному ценообразованию (см. ниже).

На эффективном рынке ценовое открытие неизбежно. Хотя вы можете искусственно влиять на ценовое открытие в краткосрочной перспективе, это только задерживает возвращение цен к истинному значению. Однако пути развития рынка взаимосвязаны, поэтому устойчивая тенденция к снижению гораздо более болезненна, чем прямое достижение равновесия.

в заключение

Важным нюансом в мифе об Икаре является предостережение от слишком низких полетов. Так же, как Икара предупреждали, что слишком низкие полеты могут ослабить его крылья, выпуск токенов по слишком низкой оценке может сдерживать потенциал роста. Это может препятствовать партнерским отношениям, затруднять удержание и влиять на общий успех. Столь же важно избегать ситуаций с высоким FDV перед выпуском токенов, пока проект не станет достаточно зрелым.

Ключевые моменты

-

FDV — это не мем: Избегайте выпуска токенов с высоким FDV. Как и Икар, попытки манипулировать рынком с помощью завышенных оценок, скорее всего, дадут обратный эффект в долгосрочной перспективе. Для ликвидных инвесторов высокие FDV токены являются предупреждающим знаком — они обычно избегают или даже шортят активы с рисками инфляции.

-

Привлекайте венчурный капитал с умом: Привлекайте капитал только при необходимости и в соответствии со стратегией роста. Выбирайте компании венчурного капитала, с которыми хотите работать, а не только те, у которых самые высокие оценки. Избегайте принятия неустойчивого давления оценки.

-

Избегайте преждевременного запуска токенов: Не запускайте токен просто потому, что вы достигнете высокого FDV на частном рынке. Убедитесь, что у вас есть четкие признаки тяги к рынку и соответствия продукта, прежде чем приступить к запуску токена.

-

Распределение токенов: Это тема, которая заслуживает отдельного обсуждения, но для эффективного ценообразования оборотное предложение должно быть максимально увеличено при выпуске токенов. Цель должна быть не менее 20% - 50% от общего предложения, а не просто 5%. Однако текущая нормативная среда может сделать эту цель оборотного предложения труднодостижимой.

-

Взаимодействие с менеджерами по ликвидности: Менеджеры по ликвидности — это опытные инвесторы, которые берут на себя риск проекта после TGE и, следовательно, играют важную роль в определении цены, а не венчурный капитал.

Эта статья взята из интернета: Новый черновик 2024-09-13 17:14:28

Связанный: SignalPlus Volatility Column (20240731): Прогноз FOMC

После речи Трампа в поддержку цифровой валюты на саммите Bitcoin 2024 в воскресенье на следующий день появились новости о том, что правительство США перевело большую сумму Bitcoin. Потенциальное давление продаж заставило инвесторов отказаться от риска. BTC упал с максимума $70 000 до привычного уровня около $66 000. Приток средств в ETF BTC также снизился. Однако со стороны ETH мы увидели, что продукты ETF во главе с Blackrock ETHA сопротивлялись давлению продаж со стороны Grayscale ETHE с более высоким положительным притоком капитала. Flow 30 июля успешно стал положительным, что обеспечило уверенность в стабилизации цен. Источник: Farside Investors Сегодня инвесторы больше всего обеспокоены заседанием FOMC в 2 часа ночи, и опционы на конец дня уже учли неопределенность с…