Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Оригинальная статья Джаспера Де Маера, Outlier Ventures

Оригинальный перевод: 1912212.eth, Новости Форсайта

Спустя четыре месяца после халвинга биткоина мы наблюдаем худшую ценовую динамику в истории. В этой статье мы объясняем, почему халвинг больше не оказывает фундаментального влияния на цену биткоина и других цифровых активов, в последний раз это произошло в 2016 году. По мере созревания рынка цифровых активов основатели и инвесторы должны постепенно отказываться от идеи четырехлетнего цикла.

Подведем итог:

После халвинга 2024 года (Эпоха 5) ценовая динамика биткоина оказалась наихудшей за всю историю: цена BTC упала на 8% за 125 дней после события по сравнению со средним ростом на 22% в предыдущих циклах.

Мы считаем, что 2016 год был последним, когда эффект халвинга оказал огромное влияние на цены биткоинов. С тех пор, по мере того как рынок криптовалют взрослел и диверсифицировался, награды за блоки биткоинов, которые получают майнеры, стали незначительными на рынке.

Высокие показатели биткоина и рынка криптовалют после халвинга в 2020 году являются чистым совпадением, поскольку халвинг 2020 года совпал с беспрецедентным периодом вливания капитала по всему миру после пандемии, при этом только денежная масса США (М2) увеличилась в том году на 25,3%.

Аргумент о том, что четырехлетний цикл в 2024 году все еще актуален, но одобрение Bitcoin ETF заранее спровоцировало спрос, что привело к резкому росту цен на Bitcoin перед халвингом, проблематичен. Одобрение Bitcoin ETF — это катализатор, движимый спросом, в то время как халвинг — это катализатор, движимый предложением, и эти два фактора не являются взаимоисключающими.

Динамика цен Bitcoin существенно влияет на общий рынок и, следовательно, на способность основателей привлекать капитал через акционерный капитал, SAFT и частные или публичные продажи токенов. Учитывая ликвидность, которую криптовалюты привносят в венчурный капитал, основатели должны понимать движущие силы рынка сверху вниз, чтобы лучше предвидеть возможности финансирования и планировать срок службы своих фондов. В этой статье мы разберем концепцию четырехлетнего рыночного цикла, чтобы заложить основу для будущих обсуждений реальных движущих сил рынка. Развенчание мифа о четырехлетнем цикле не означает, что мы пессимистично относимся к общему рынку.

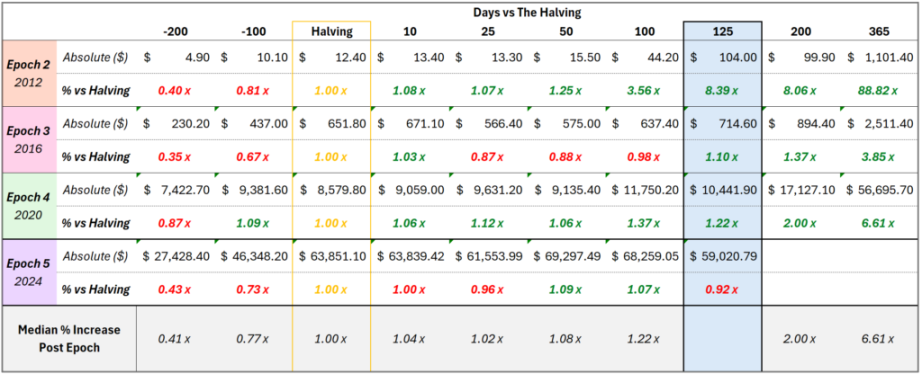

Сначала давайте рассмотрим ценовые показатели Bitcoin в последних циклах до и после халвинга. Очевидно, что в данных за 125 дней 5-я эпоха (2024) имеет худшие показатели с момента халвинга, который является первым циклом, в котором Bitcoin упал на основе цены в день халвинга.

Рисунок 1: Динамика цены биткоина до и после халвинга в различных циклах

Почему халвинг так важен для цены биткоина? Короче говоря, есть две основные причины:

Фундаментальные факторы: халвинг биткоина сокращает новое предложение и создает дефицит. Этот дефицит может привести к росту цен, когда спрос превышает ограниченное предложение. Эта новая динамика также меняет экономические выгоды для майнеров.

Психологические факторы: халвинг биткоина усиливает у людей восприятие дефицита, усиливает ожидания роста цен на основе исторических закономерностей и привлекает внимание средств массовой информации, что может увеличить спрос и привести к росту цен.

В этой статье мы утверждаем, что фундаментальные факторы, определяющие ценовое движение биткоина, переоценены и стали неактуальными за последние два цикла. Мы воспользуемся данными, чтобы показать, что чистый эффект от халвинга недостаточен для того, чтобы существенно повлиять на цены биткоина или на общий рынок цифровых активов.

Если вы вынесете из этой статьи только одну мысль, то вот она:

Самым весомым аргументом в пользу влияния халвинга на рынок является то, что, помимо снижения уровня инфляции биткоина, он также влияет на экономическую прибыль майнеров, что приводит к изменениям в управлении их фондами.

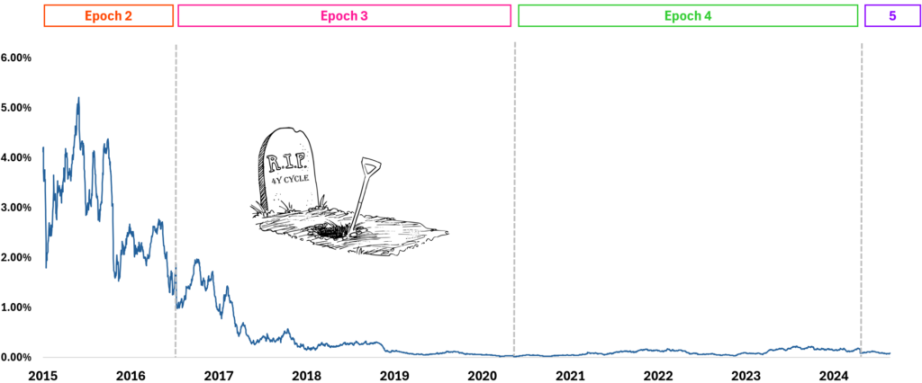

Итак, давайте рассмотрим экстремальный случай, когда все вознаграждения за майнинговые блоки немедленно продаются на рынке. Как будет выглядеть такое давление продаж? Приведенные ниже данные показывают общее ежедневное вознаграждение за блоки, полученное всеми майнерами (в долларах США), деленное на общий объем транзакций на рынке (в долларах США), чтобы оценить это влияние.

До середины 2017 года майнеры оказывали влияние на рынок более чем на 1%. Сегодня, если майнеры продают все свои награды за блоки Bitcoin, это составляет всего 0,17% рыночного объема. Хотя это не учитывает биткоины, которые майнеры накопили ранее, это показывает, что по мере уменьшения наград за блоки и созревания рынка влияние наград за блоки Bitcoin на рынок стало незначительным.

Рисунок 2: Потенциальное влияние на рынок, если все майнеры продадут свои ежедневные награды за блоки Bitcoin

Уполовинивание биткоина происходит примерно каждые четыре года, и вознаграждение за блок для майнеров уменьшается вдвое. Это снижает скорость, с которой генерируются новые биткоины, тем самым уменьшая новое предложение на рынке. Общее предложение биткоина ограничено 21 миллионом, и каждое уполовинивание замедляет скорость, с которой достигается этот предел. Период между каждым уполовиниванием называется эпохой, и исторически каждое уполовинивание оказывало влияние на цену биткоина из-за сокращения предложения и увеличения дефицита. Все это показано на рисунке 3.

Рисунок 3: Динамика халвинга биткоинов, награды за блоки, общее предложение и эпоха

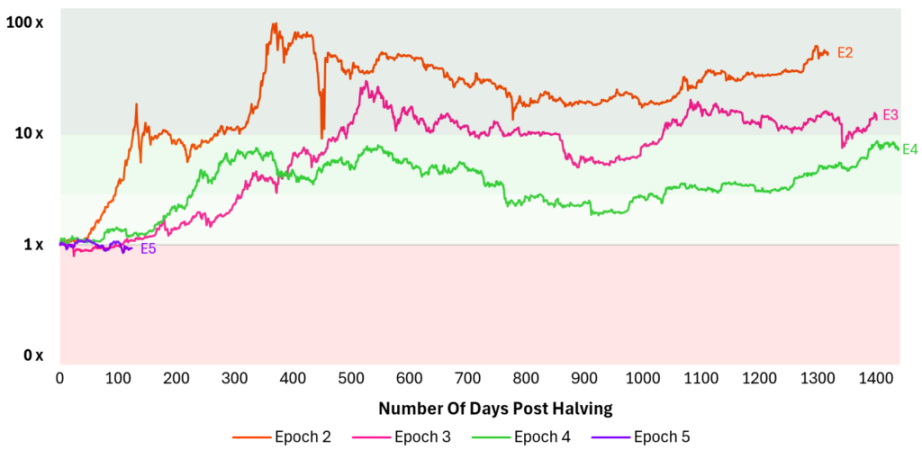

Мы видим, что производительность после халвинга была худшей с момента создания Bitcoin. На сегодняшний день (2 сентября 2024 г.) Bitcoin торгуется примерно на 8% ниже уровня $63,800, наблюдавшегося 20 апреля, в день халвинга.

Рисунок 4: Динамика цены биткоина после каждого сокращения вдвое

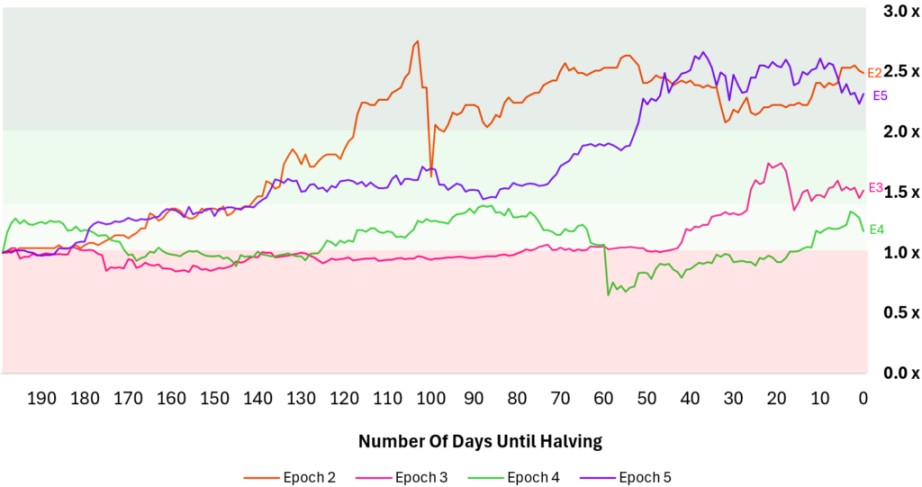

А как насчет роста перед халвингом? Действительно, мы увидели необычайно сильный рост перед халвингом. Оглядываясь на показатели за 200 дней до халвинга, мы видим, что биткоин вырос почти в 2,5 раза. Это сопоставимо с Эпохой 2, когда биткоин составлял 99% от общей рыночной стоимости рынка цифровых активов, и халвинг все еще имеет значение.

График 5: Динамика цены биткоина за 200 дней до каждого сокращения вдвое

Сказав это, также важно помнить, что произошло в то время. Мы получили одобрение биткоин-спотового ETF в начале 2024 года, и с 11 января 2024 года был чистый приток 299 000 биткоинов, что значительно повысило цену. Так что это ралли не предвосхищает халвинг.

Рисунок 6 показывает эффективность Bitcoin между одобрением Bitcoin ETF и халвингом. Одобрение Bitcoin ETF в январе 2024 года увеличило спрос на Bitcoin, в результате чего 100-дневный прирост Epoch 5 оказался на 17% выше среднего прироста Epoch.

Рисунок 6: Динамика цены биткоина за 200 дней до каждого сокращения вдвое

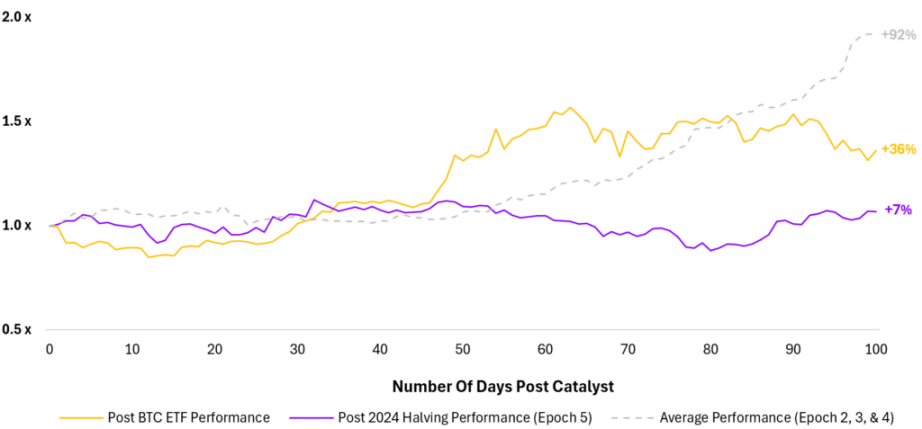

Рисунок 7 показывает 100-дневную эффективность одобрения ETF Bitcoin и халвинга Bitcoin. Очевидно, что одобрение ETF оказывает более существенное влияние на цену, чем халвинг, при этом разница между 100-дневной эффективностью составляет приблизительно 29%.

Рисунок 7: Динамика биткоина через 100 дней после халвинга и катализаторы ETF

«Таким образом, биткоин-ETF стимулирует спрос и цены раньше времени, которое мы обычно наблюдаем при халвинге!»

Это слабый аргумент в пользу четырехлетнего цикла. Реальность такова, что эти два катализатора являются отдельными и отличными друг от друга. ETF являются катализатором, движимым спросом, в то время как халвинг считается катализатором, движимым предложением. Они не являются взаимоисключающими, и если сокращение вдвое останется важным, мы должны увидеть значительные изменения цен в ответ на оба катализатора.

2016 год — последний раз

я полагаю, что халвинг в 2016 году и когда мы вступили в Эпоху 3, был последним случаем, когда халвинг оказал действительно значимое влияние на рынок. Как показано на рисунке 2, следующий рисунок показывает влияние на рынок, если бы все майнеры продали все свои биткоины в день получения награды за блок. Видно, что к середине 2017 года это влияние упало ниже 1%, а сегодня это отношение едва превышает 0,20%, что говорит о том, что его влияние незначительно.

Рисунок 8: Потенциальное влияние на рынок, если все майнеры будут продавать свои награды за блоки Bitcoin ежедневно

Чтобы понять снижающуюся значимость влияния решений майнеров в отношении казначейства, нам необходимо более подробно рассмотреть различные задействованные переменные.

переменная:

Ежедневная награда за блок Bitcoin — уменьшается с каждой эпохой (↓)

Объем ежедневной торговли биткоинами увеличивается по мере развития рынка (↑)

→ Со временем награды за блок уменьшаются, а рынок становится более зрелым, что снижает значимость влияния майнеров.

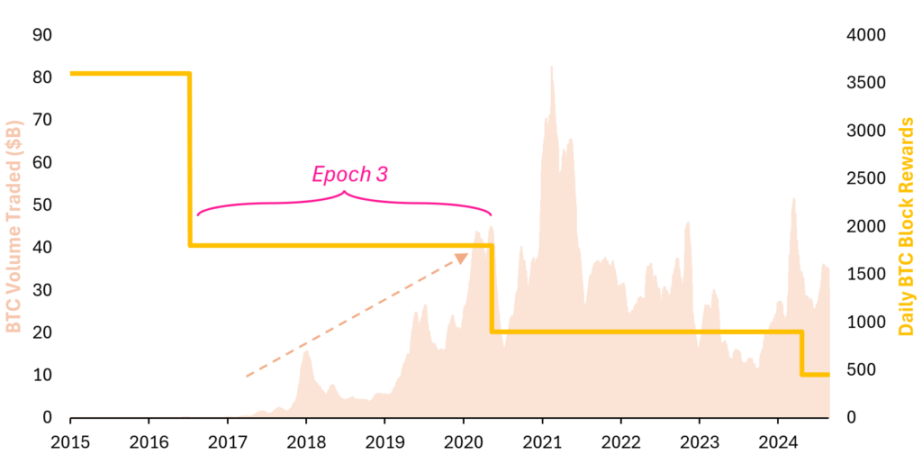

Рисунок 9 показывает объем транзакций Bitcoin и кумулятивные вознаграждения за блоки Bitcoin майнеров. Резкое увеличение объема транзакций делает влияние вознаграждений за блоки майнеров на рынок незначительным.

Рисунок 9: Ежедневные вознаграждения майнеров биткоинов и ежедневный объем транзакций

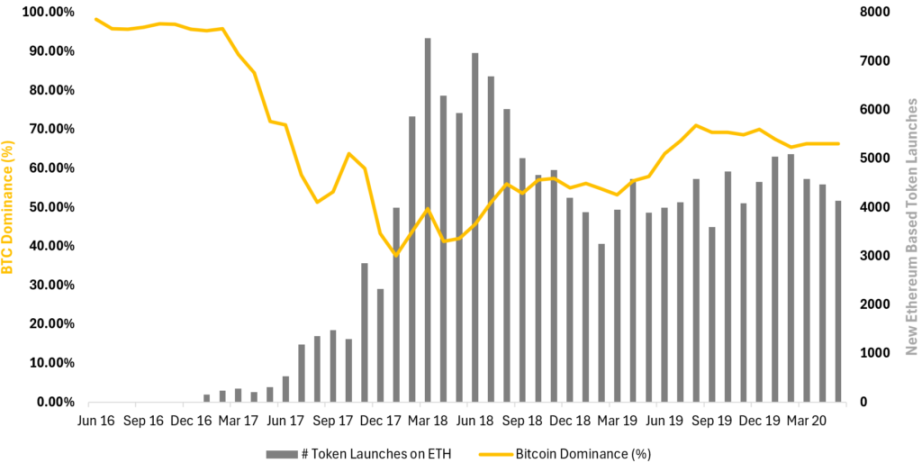

Те, кто был на рынке в то время, знают, что на самом деле способствовало росту объема торгов в тот период. Подведем итог: после запуска Ethereum в 2015 году и разблокировки его возможностей смарт-контрактов последовавший за этим бум ICO привел к созданию множества новых токенов на платформе Ethereum. Появление этих новых токенов способствовало снижению доминирования Bitcoin.

Приток новых активов

(i) увеличились объемы торговли во всех секторах рынка цифровых активов, включая биткоин;

(ii) и позволяют биржам быстрее развиваться, что позволяет им легче привлекать пользователей и обрабатывать большие объемы торговли.

Рисунок 10: Эмиссия новых токенов ERC-20 и доминирование биткоина в эпоху 3

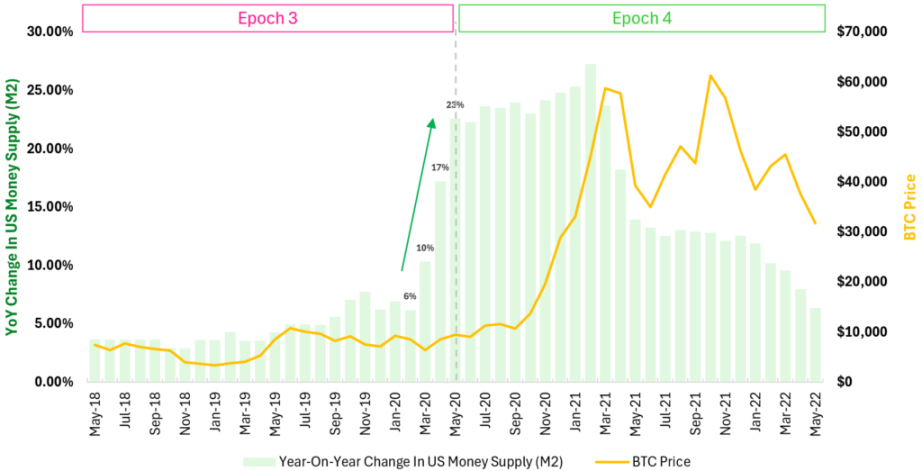

В Эпоху 3 произошло много событий, которые логично снизили влияние управления казной майнинга и, соответственно, снизили роль халвинга как катализатора для Bitcoin. А что насчет 2020 года? Тогда Bitcoin вырос примерно в 6,6 раза за первый год после халвинга. Это произошло не из-за халвинга, а из-за огромного количества денег, напечатанных в ответ на пандемию COVID-19.

Хотя халвинг не является фундаментальным фактором, он может повлиять на динамику цены биткоина с психологической точки зрения. Биткоин попадает в заголовки новостей во время халвингов и предоставляет людям возможность инвестировать свои излишки средств, что особенно важно, когда другие варианты расходов ограничены.

Рисунок 11 показывает истинную причину роста. В месяцы, предшествовавшие халвингу в мае 2020 года, денежная масса США (М2) росла беспрецедентными темпами в современной западной истории, стимулируя спекуляции и инфляцию в широком спектре классов активов, включая недвижимость, акции, частный капитал и цифровые активы.

Рисунок 11: Денежная масса США (M2) и цена биткоина до и после халвинга в 2020 году

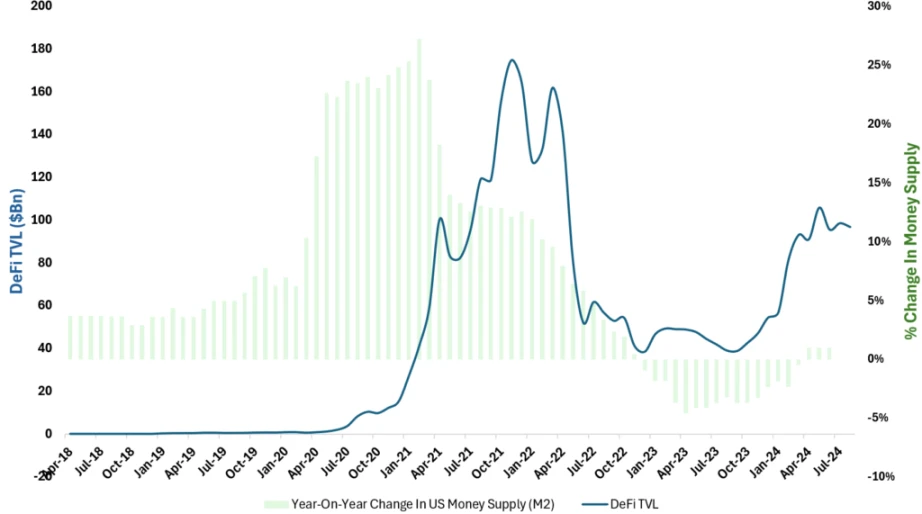

Помимо потоков средств в Bitcoin, также важно признать, что печатание денег произошло после DeFi Spring, которая затем переросла в DeFi Summer. Многие инвесторы были привлечены привлекательными возможностями доходности в цепочке и вложили капитал в криптовалюты и утилитарные токены, чтобы захватить эти ценности. Из-за сильной корреляции между всеми цифровыми активами Bitcoin, естественно, выиграл от этого.

Рисунок 12: Денежная масса США (M2) и DeFi TVL

Сочетание факторов, подпитываемых глобальными «вертолетными деньгами», спровоцировало крупнейший на сегодняшний день рост криптовалюты, совпавший с халвингом, из-за чего создается впечатление, что изменение вознаграждения за блок оказывает фундаментальное влияние на ценовую динамику.

«А как насчет оставшихся биткоинов, хранящихся у майнеров в резерве казначейства? Эти биткоины были накоплены в предыдущие эпохи, когда хэшрейт был ниже, а награда за блок была выше».

Рисунок 13 показывает соотношение предложения майнеров, которое представляет собой отношение общего количества биткоинов, удерживаемых майнерами, к общему предложению биткоинов, фактически отображая, какое количество предложения контролируется майнерами. Влияние решений майнеров на цену биткоина в основном обусловлено вознаграждениями за блоки, которые они накопили в ранние эпохи.

Как показано на рисунке, коэффициент предложения майнеров неуклонно снижался с течением времени и в настоящее время составляет около 9,2%. В последнее время наблюдается рост внебиржевой активности майнеров, которые продают биткоины, возможно, чтобы избежать чрезмерного влияния на рыночную цену. Эта тенденция может быть связана с более низкими наградами за блок, ростом затрат на оборудование и электроэнергию, а также отсутствием значительного роста цен на биткоины, что заставляет майнеров продавать биткоины быстрее, чтобы оставаться прибыльными.

Мы признаем влияние халвинга на прибыльность майнинга и необходимость для майнеров корректировать управление, чтобы оставаться прибыльными. Однако долгосрочная тенденция ясна, и влияние халвинга на цены биткоинов будет только продолжать уменьшаться с течением времени.

Рисунок 13: Коэффициент предложения майнеров и ежемесячное процентное изменение

Хотя халвинг может иметь некоторое психологическое воздействие, напоминая держателям об их давно неактивных биткоин-кошельках, его фундаментальное воздействие явно стало неактуальным. Последнее значимое воздействие халвинга было в 2016 году. В 2020 году не халвинг спровоцировал бычий забег, а реакция на пандемию COVID-19 и последующее печатание денег. Для основателей и инвесторов, пытающихся рассчитать время рынка, пришло время сосредоточиться на более важных макроэкономических факторах, а не полагаться на четырехлетние циклы.

Эта статья взята из интернета: Исследование данных: эффект халвинга BTC уменьшился с 2016 года

Оригинальный автор: starzq.eth (X: starzqeth) Когда на прошлой неделе я обсуждал экосистему TON с @realyanxin, он порекомендовал мне обязательно прочитать интервью с основателем Telegram Павлом Дуровым в этом году. Прочитав его, я смог глубоко понять миссию Telegram, ценность TON для Telegram и то, почему он хочет развивать экосистему TON, потому что TON действительно является неотъемлемой частью Telegram. Поэтому я посмотрел это интервью с Такером Карлсоном и действительно глубже понял Telegram и Ton: воспитание Павла Дурова заставило его стремиться к свободе всю свою жизнь, и он также надеется создать платформу, которая позволит другим почувствовать свободу. Миссия Telegram — создать платформу, где пользователи смогут наслаждаться свободой слова; Ценность Ton для Telegram: Ton почти…