My XP

0

Login

Оригинальная статья автораЯш Агарвал

Составлено Odaily Planet Daily Golem ( @веб3_голем )

Перестаньте слушать венчурных капиталистов, навязывающих инфраструктурные идеи;

Сейчас настала возможность увеличить объем ликвидных средств;

Создавайте продукты для пользователей, занимайтесь спекуляциями и гоняйтесь за доходом;

Солана — лучшее место для экспериментов из-за низких начальных затрат.

«Пусть ваши противники говорят, и они соткут паутину, которая защитит их».

Две недели назад на « Плаха для рубки мяса », Хасиб и Том из Dragonfly привели ряд аргументов в сегменте Ethereum против Solana, которые звучали примерно так:

Экосистема венчурного капитала Соланы неполна;

Объем капитала на Solana намного меньше, чем на Ethereum, и, помимо memecoin, в экосистеме Solana мало успешных игроков;

Solana рассматривается как цепь мемкоинов, возможно, цепь DePIN. TVL Solana составляет всего $5 миллиардов, что ограничивает ее TAM (общий адресуемый рынок);

Запуск на Ethereum похож на «запуск бизнеса» в США, поскольку он имеет более высокую стоимость EV;

У Соланы более высокий коэффициент Джини (большее неравенство).

В этой статье мы еще раз рассмотрим приведенные выше аргументы. подчеркивая структурные проблемы крупных фондов и то, как эти проблемы заставляют их инвестировать в инфраструктуру, одновременно загоняя основателей в трясину плохих советов. Наконец, мы поделимся советами о том, как избежать попадания в ЭБОЛА (EVM Bags Over Logic Affliction) . (Примечание Odaily: изначально EBOLA было названием инфекционного вируса, а это значит, что энтузиазм венчурных капиталистов Ethereum в отношении инфраструктуры подобен болезни и заразен.)

Как Лили Лю сказал, что ЭБОЛА (вирус EVM Bags Over Logic Affliction) — это болезнь, поражающая венчурных капиталистов Ethereum, и это структурная проблема, особенно для крупных венчурных компаний первого уровня.

Возьмем такой крупный фонд, как Dragonfly, который привлек $650 миллионов в 2022 году от компаний с ограниченной ответственностью первого уровня, включая Tiger Global, KKR и Sequoia, скорее всего, потому, что она сделала акцент на инфраструктуре.

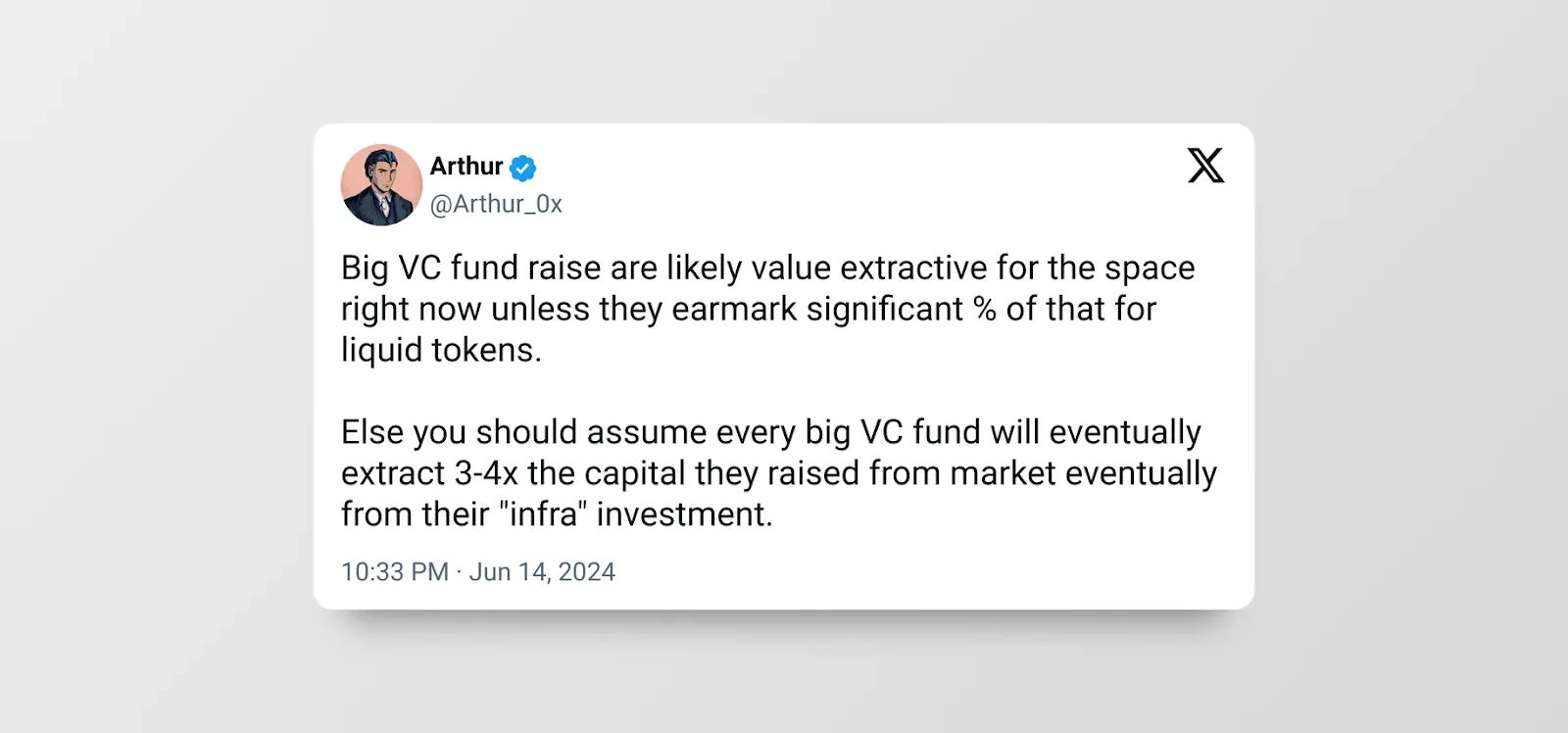

Крупные фонды, такие как Dragonfly, структурно мотивированы на размещение своего капитала в течение определенного периода (например, двух лет). Это означает, что они постепенно будут готовы финансировать более крупные раунды и по более высоким оценкам. Если они не будут финансировать более крупные раунды, они не смогут разместить капитал и будут вынуждены вернуть его своим LP.

Генеральные партнеры (GP) зарабатывают деньги каждый год за счет комиссий за управление (2% привлеченного капитала) и комиссий за успех при выходе (20% прибыли). Таким образом, с точки зрения риска, у фондов есть стимул привлекать больше средств для накопления комиссий. Учитывая, что инфраструктурные проекты (такие как накопления/взаимодействие/перезалог) могут легко достичь FDV в размере $1 млрд+, особенно с миллиардами долларов успешных выходов из инфраструктуры в 2021-2022 годах, стоимость EV от развертывания фондов в инфраструктурных проектах положительна. Однако это их собственное творение, движущей силой которого является двигатель капитала и соответствия требованиям Кремниевой долины.

Вот повествовательная логика инфраструктуры:

Денежная сеть существует для того, чтобы преуспеть в информационной сети. Вот почему она называется Web3;

Если бы люди могли, они бы «инвестировали» в TCP/IP или HTTP в 1990-х годах, но теперь мы можем инвестировать в инфраструктуру через сетевые токены;

Инфраструктура блокчейна — это «протоколы TCP/IP и HTTP» этого поколения, и люди делают на нее ставку.

Это довольно привлекательная история, и в ней есть определенный смысл. Но вопрос в том, отклонились ли мы от изначального намерения построить TCP/IP-объекты для глобальной валюты в 2024 году, когда мы увидим рождение EVM L2, которая специально увеличивает TPS для поддержки сверхвысокого рыночного потенциала сообщества NFT. Или же изначальное намерение обусловлено экономикой крупных криптофондов (таких как Paradigm/Polychain/a16z crypto).

Поскольку эта инфраструктурная история может приводить к высоким оценкам, мы видели, как многие основные приложения EVM анонсировали или запускали L2, чтобы поднять оценку проекта. Рыночная погоня за инфраструктурой EVM была близка к безумию, настолько, что даже топовые проекты NFT, такие как Пухлые пингвины пришлось запустить L2.

Возьмем, к примеру, EigenLayer на Ethereum: даже при финансировании в размере $171 млн он все еще далек от существенного влияния, не говоря уже о получении дохода, но он обогатит некоторых венчурных капиталистов и инсайдеров (владеющих 55% токенов). Проекты с низким тиражом и высоким FDV подверглись обоснованной критике. А как насчет критики проектов с низким эффектом и высоким FDV?

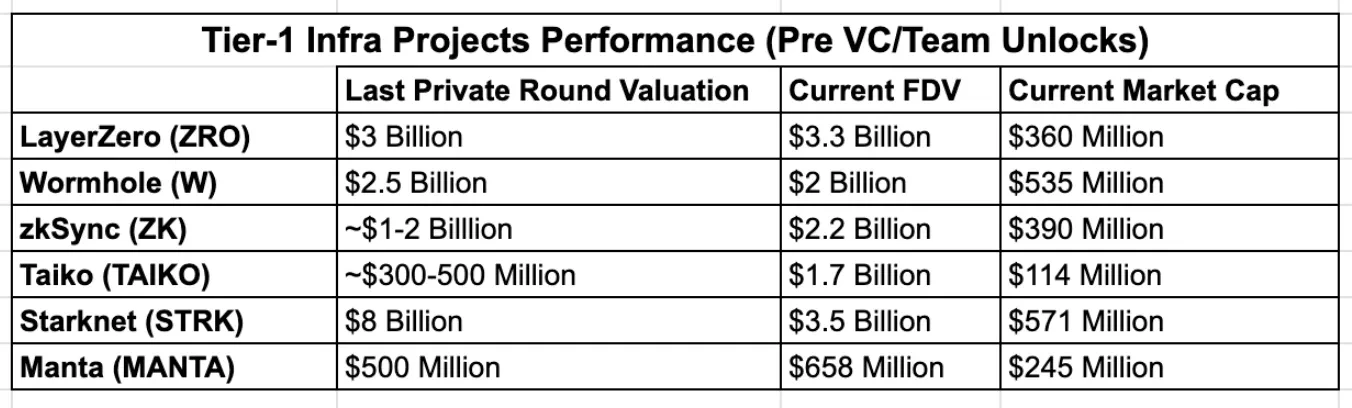

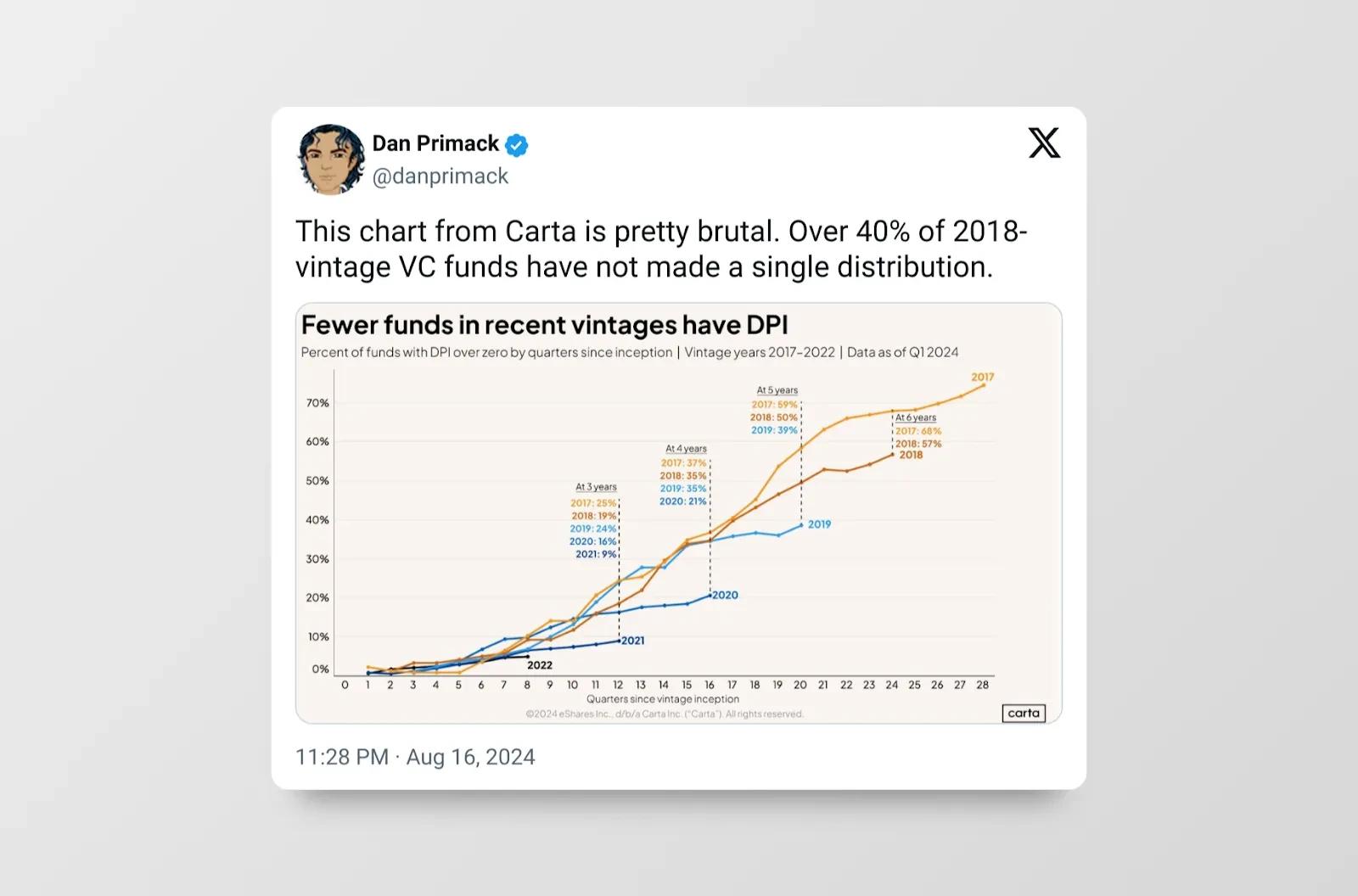

Пузырь инфраструктуры начал лопаться, и многие инфраструктурные проекты первого уровня выпустили токены ниже их частных раундовых оценок в этом цикле. С крупным разблокированием через 6-12 месяцев венчурные капиталисты окажутся в затруднительном положении, и это станет соревнованием, кто может бежать быстрее.

Есть причина, по которой среди розничных инвесторов наблюдается новая волна анти-VC-настроений. Больше VC = больше FDV, инфраструктура с низким оборотом.

Эбола также наносит ущерб перспективным приложениям/протоколам, поскольку венчурные капиталисты оказывают влияние на основателей, заставляя их развивать цепочки, которые не соответствуют их видению продукта. Многие социальные приложения, приложения, ориентированные на пользователя, или высокочастотные приложения DeFi никогда не будут реализованы в основной сети Ethereum из-за ее низкой производительности и смехотворно высоких комиссий за газ.

Однако, несмотря на наличие альтернатив, эти приложения по-прежнему построены на Ethereum, что приводит к тому, что они концептуально многообещающие, но неспособные добиться дальнейшего прогресса из-за того, что инфраструктура, на которую они опираются, не проходит «доказательство концепции». Примеров тому множество, от Фермент Финанс (2017) до более поздних приложений SocialFi, таких как Друг Тех , Фэнтези Топ , и Перепелиные Финансы (2024).

Брать Протокол объектива , например, который собрал $15 миллионов и работает на Polygon из-за финансирования (теперь переходит на zkSync из-за другого грант ) при сохранении L3. Фрагментация инфраструктуры привела к провалу протокола Lens, который в противном случае мог бы стать основополагающим социальным графом. Напротив, Farcaster выбрал легкий подход к инфраструктуре, который является более ориентированным на Web2 путем.

Недавний пример — IP-блокчейн. Протокол истории , который завершил в общей сложности $140 миллионов финансирования, возглавляемый a16z. Даже когда они были доведены до крайности, Tier 1 VC все еще удваивают ставки на инфраструктурные истории. Однако внимательные наблюдатели могли заметить новые пути выхода: эволюцию повествований от инфраструктуры к конкретной прикладной инфраструктуре, но они часто строятся на непроверенных стеках EVM (таких как OP), а не на проверенном Cosmos SDK.

Текущий рынок венчурного капитала не распределяет капитал эффективно. Криптовалютные венчурные фонды управляют активами на миллиарды долларов, которые в совокупности должны быть развернуты в определенных раундах, от частного посева до серии A, в течение следующих 24 месяцев.

С другой стороны, распределители ликвидного капитала очень чувствительны к глобальным альтернативным издержкам, будь то «безрисковые» казначейские облигации или владение криптоактивами. Это означает, что ликвидные инвесторы будут более эффективны, чем рисковые инвесторы.

Текущая структура рынка:

Публичный рынок: недостаточное предложение капитала и переизбыток качественных проектов

Рынок частного капитала: избыточное предложение капитала и недостаточное предложение качественных проектов

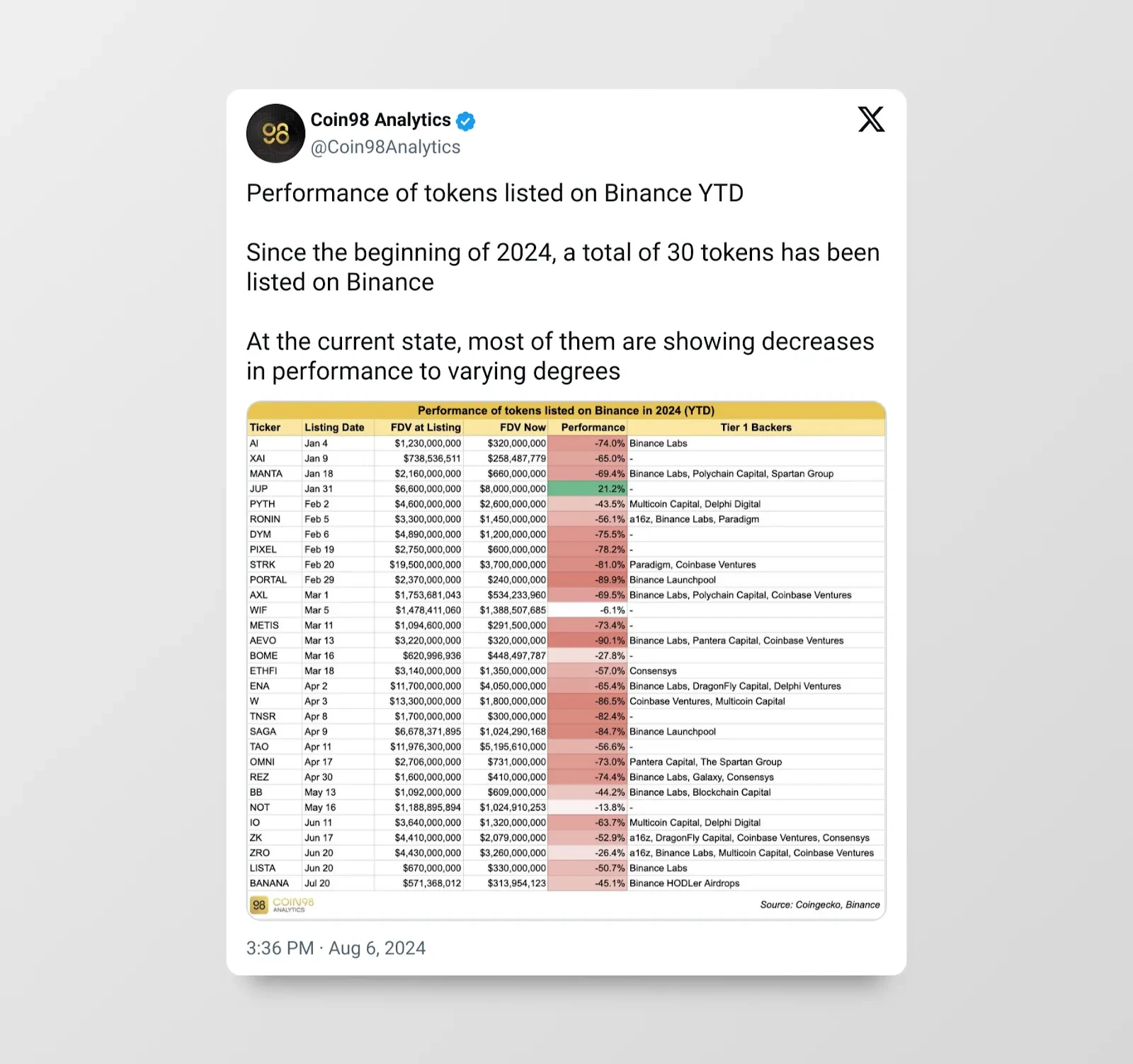

Недостаточное предложение капитала на публичном рынке приводит к плохому ценообразованию, о чем свидетельствуют листинги токенов этого года. Высокий выпуск FDV является серьезной проблемой в первой половине 2024 года. Например общий объем FDV всех токенов, выпущенных за первые шесть месяцев 2024 года, приближается к $100 млрд, что составляет половину общей рыночной капитализации всех 10–100 крупнейших токенов.

Рынок частного венчурного капитала сокращается. Хасиб признали, что эти фонды меньше предыдущих фондов, и на это должна быть причина, в противном случае Paradigm привлекла бы тот же размер, что и предыдущий фонд, если бы могла.

Структурно нарушенный рынок венчурного капитала — это проблема не только криптовалют.

Криптовалютному рынку явно нужны более ликвидные фонды в качестве структурных покупателей на публичных рынках для решения проблем рухнувшего рынка венчурного капитала.

Хватит о проблемах, теперь давайте поговорим о возможных решениях и о том, что необходимо сделать отрасли — как основателям, так и инвесторам.

Фонды ликвидности по сути инвестируют или владеют публично торгуемыми ликвидными токенами. Как Артур из DeFiance указывает, что эффективный ликвидный рынок криптовалют требует присутствия активных фундаментальных инвесторов, что означает, что есть много места для роста ликвидных криптофондов. Для ясности, мы в настоящее время обсуждаем спотовые ликвидные фонды; ликвидные фонды с кредитным плечом (или хедж-фонды) показали плохие результаты в последнем цикле.

Тушар и Кайл из Multicoin схвачены эта концепция 7 лет назад, когда они основали Multicoin Capital. Они считали, что фонд ликвидности может достичь как экономики венчурного капитала (инвестирование в ранние токены для получения избыточной прибыли), так и ликвидности публичного рынка.

Такой подход имеет ряд преимуществ, таких как:

Ликвидность публичного рынка позволяет им выйти в любой момент, если их тезис или инвестиционная стратегия изменятся;

Возможность инвестировать в конкурирующие протоколы для снижения риска. Часто проще инвестировать в тренды, чем выбирать конкретных победителей в рамках этих трендов, поэтому ликвидные фонды могут инвестировать в несколько токенов в рамках определенного тренда.

В то время как типичные венчурные фонды предоставляют больше, чем просто капитал, фонды ликвидности могут также предоставлять различные формы поддержки. Например, поддержка ликвидности может помочь решить проблему холодного старта протоколов DeFi, и эти фонды ликвидности также могут играть практическую роль в разработке протоколов, активно участвуя в управлении и предоставляя вклад в стратегическое направление протокола или продукта.

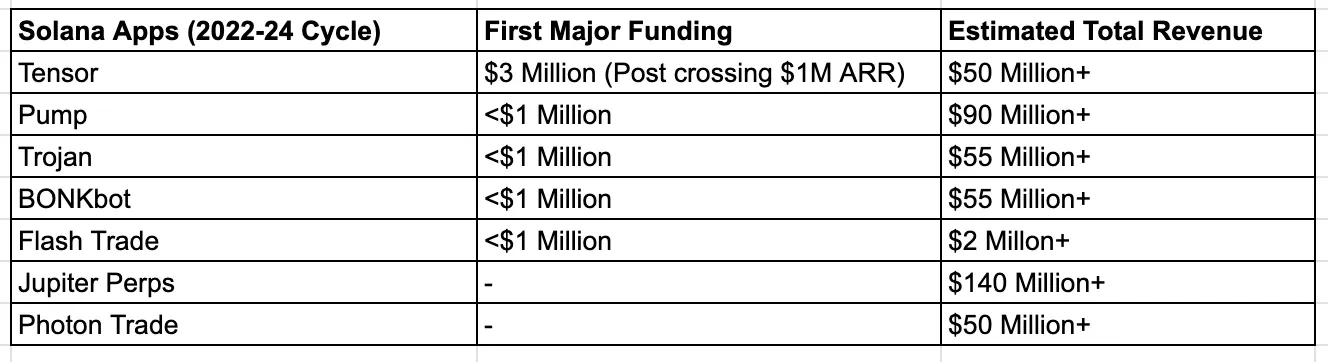

В отличие от Ethereum, у Solana средний размер раунда в 2023-2024 годах меньше, за исключением DePIN; по слухам, почти все первые крупные раунды будут менее $5 миллионов. Среди основных инвесторов Капитал без трений , 6 МВ , Мультимонета , Анаграмма , и Большие мозговые холдинги , в дополнение к Колизей , которая проводит хакатоны Solana и запустила фонд в размере $60 миллионов для поддержки основателей, создающих проекты на основе Solana.

По сравнению с 2023 годом, у Solana теперь есть большое количество ликвидных токенов в экосистеме, и люди могут легко начать ликвидные фонды, чтобы инвестировать в эти токены на ранней стадии. Например, на Solana есть куча токенов с рыночной капитализацией менее $20 миллионов, каждый со своими характеристиками, такими как МетаДАО , РУДА , ОТПРАВЛЯТЬ , АпРок и т. д. Solana DEX в настоящее время проверена в боевых условиях, имеет больший объем торговли, чем Ethereum, и имеет активные платформы и инструменты для запуска токенов, такие как Юпитер ЛФГ , Хранилище Метеоры Альфа , Поток , Армада , и т. д.

Поскольку рынок ликвидности на Solana продолжает развиваться, фонды ликвидности представляют собой альтернативный вариант инвестирования для оба индивидуума (поиск ангельских инвестиций) и более мелкие учреждения. Более крупные учреждения должны начать искать более крупные фонды ликвидности.

Как Военно-морской Равикант сказал, что вам придется оставаться малым, пока вы не найдете работающую бизнес-модель. Он сказал, что предпринимательство заключается в поиске масштабируемой и воспроизводимой бизнес-модели. Так что основатели на самом деле ищут работу, и пока вы не найдете бизнес-модель, которую можно будет повторить и расширить, вам придется оставаться очень маленьким и с очень, очень низкими затратами.

Как Тарун Читра указывает, что у Ethereum гораздо более высокие стартовые затраты, чем у Solana. Он указывает, что для того, чтобы быть достаточно инновационным и обеспечить хорошую оценку, обычно требуется много разработки инфраструктуры (например, все приложение становится поклонником rollapp). Инфраструктурные проекты по своей сути более ресурсоемки, поскольку они в значительной степени зависят от исследований и требуют найма команды исследователей и разработчиков, а также многочисленных экспертов по экосистеме/BD, чтобы убедить небольшое количество приложений Ethereum интегрироваться.

Но приложениям на Solana не нужно слишком заботиться об инфраструктуре, о которой заботятся стартапы инфраструктуры Solana (например, Гелиус / Хито / Тритон или другие интеграции протоколов). Как правило, приложениям не требуется много капитала для запуска, например Uniswap, Pump.fun и Polymarket.

Pump.fun — прекрасный пример того, как низкие комиссии за транзакции Solana способствовали реализации «теории толстых приложений»: одно приложение, Pump.fun, превзошло Solana по доход за последние 30 дней, и даже превзошел Ethereum по 24-часовому доходу в некоторые дни. Pump.fun изначально начал на Blast и Base, но быстро понял, что Solana имеет лучшую скорость оборота капитала. Как Алон из Pump.fun заявили, что и Solana, и Pump.fun стремятся сократить расходы и устранить барьеры для входа.

Как Мерт указал, Солана — лучшее место для создания стартапа благодаря поддержке сообщества/экосистемы, масштабируемой инфраструктуре и философии быстрой доставки. Благодаря росту популярности таких ориентированных на пользователя приложений, как Pump.fun, мы видим, что все больше новых предпринимателей (особенно основателей, ориентированных на пользователя) тянутся к Solana.

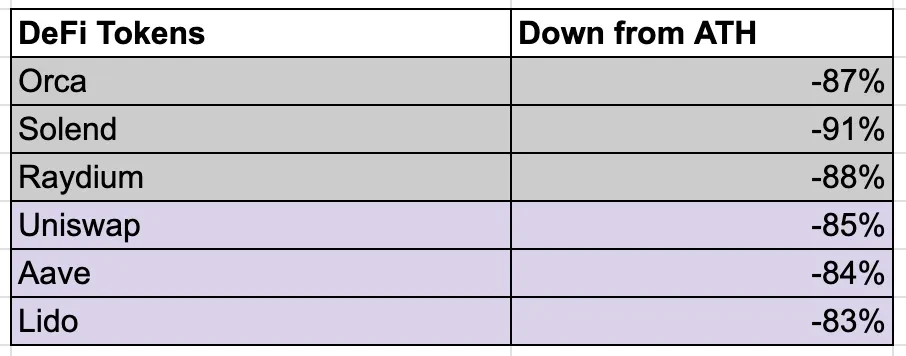

«Solana только для мемкойнов» — это самый большой аргумент против Solana со стороны максималистов ETH за последние несколько месяцев, мемкойны доминируют в активности Solana, а Pump.fun официально является ядром. Многие думают, что DeFi на Solana мертв, а голубые фишки на Solana, такие как Orca и Solend, не показывают хороших результатов, но статистика показывает обратное:

Объем DEX Solana сопоставим с Ethereum, и большинство из 5 крупнейших торговых пар на Jupiter 7 D по объему не являются мемкоинами. Фактически, мемкоины учитывают только для Около 25% объема DEX на Solana (по состоянию на 12 августа), в то время как на Pump.fun приходится 3,5% ежедневного объема торгов на Solana.

TVL Solana ($4.8 млрд) в 10 раз меньше, чем у Ethereum ($48 млрд), который по-прежнему имеет более высокое кредитное плечо капитала с его 5-кратной рыночной капитализацией, более глубоким проникновением DeFi и проверенным протоколом. Однако это не ограничивает TAM для новых проектов на Solana. Два лучших примера:

(1) Камино Ленд, вырос до $1,4 млрд. всего за 4 месяца.

(2) PayPal USD достиг $450 миллионов за 3 месяца, превосходящий Предложение Ethereum составляет $360 миллионов, несмотря на то, что Ethereum существует уже год.

С учетом того, что на Solana развернуто множество первоклассных токенов EVM, TVL — это лишь вопрос времени.

Хотя можно утверждать, что цена токена Solana DeFi резко упала, то же самое произошло и с первоклассными токенами DeFi на базе Ethereum, и что по сути это структурная проблема с накоплением стоимости токенов управления.

Solana, несомненно, является лидером DePIN: на Solana реализовано более 80% крупных проектов DePIN. Пожалуй, можно сделать вывод, что все развивающиеся мета (DePIN, Memecoins, потребители) разрабатываются на Solana, в то время как Ethereum остается лидером мета (денежный рынок, майнинг ликвидности) в 2020-2021 годах.

Для основателей: чем крупнее фонд, тем меньше следует их слушать . Они будут стимулировать вас финансиализировать ваш продукт до того, как вы достигнете соответствия продукта рынку. Uber Трэвис отлично объясняет, почему вам следует перестать прислушиваться к советам крупных венчурных капиталистов. Хотя, безусловно, выгодно искать венчурных капиталистов первого уровня и оценки с высокой степенью доверия, для запуска вам не обязательно нужны крупные венчурные капиталисты. Особенно до того, как вы нашли соответствие продукта рынку, этот подход может привести к бремени оценки, которое загонит вас в цикл необходимости привлечения денег и запуска с более высокими FDV. Низкая производительность при фактическом запуске затрудняет по-настоящему построить распределенное сообщество вокруг вашего проекта.

Привлечение средств от групп бизнес-ангелов через такие платформы, как Эхо недооцененный способ ведения дел прямо сейчас: вы обмениваете оценку на дистрибуцию и сильный запуск. Найдите соответствующих основателей и KOL и работайте над тем, чтобы привлечь их на борт. Таким образом, вы создаете сообщество/сеть ранних сторонников из высококачественных строителей и влиятельных лиц, которые полностью поддерживают вас. Отдавайте приоритет сообществу, а не вторичным/третичным венчурным капиталистам. Привет некоторым инвесторам-ангелам Solana, таким как Сантьяго , Ном , Тарун , Джо Макканн , Ансем , Р 89 Капитал , Мерт , и Чад Дев .

Выберите ускоритель, например АльянсDAO (лучше всего подходит для потребительских проектов) или Колизей (родной фонд Solana), который не является хищным и больше соответствует вашему видению. Используйте Superteam для всех ваших стартап-нужд; это короткий путь.

Теория внимания: Jupiter получил $8 млрд FDV на публичном рынке, что является весомым доказательством того, что рынок начал ценить фронтенды и агрегаторы. Дело в том, что они не получили никакого венчурного финансирования, но по-прежнему являются крупнейшими приложениями во всей сфере криптовалют.

Рост числа венчурных капиталистов, ориентированных на приложения: когда венчурные капиталисты видят здесь миллиардные выходы, они, скорее всего, будут следовать той же схеме инфраструктуры для потребительских приложений. Мы уже видели много приложений, оцененных в $100 миллионов в ARR.

Эта статья взята из интернета: венчурные капиталисты Ethereum одержимы инфраструктурой и игнорируют приложения, что стало долгосрочной проблемой

1 августа 2024 года OKX Ventures, инвестиционное подразделение ведущей компании по обмену криптовалютными активами и технологии Web3 OKX, и Aptos Foundation, мировой лидер в области блокчейнов, объявили о совместном запуске нового фонда в размере $10 миллионов для поддержки роста экосистемы Aptos и широкого внедрения Web3. Фонд будет использоваться для разработки программы акселератора, работающей в партнерстве с Ankaa, для стимулирования роста качественных проектов и приложений на основе Aptos. Aptos — это масштабируемый блокчейн уровня 1 PoS, который использует язык программирования Move для повышения надежности, простоты использования и безопасности транзакций в цепочке. Акселератор предоставит выбранным проектам экосистемы Aptos поддержку в области рисков, целенаправленное руководство, рыночное присутствие и совместную сеть экспертов из OKX, Ankaa и Aptos…