Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Автор оригинала: Уилл Аванг, Юрист по инвестициям и финансированию, Digital Assets Web3; независимый исследователь, токенизация платежей RWA.

Если бы я мог представить, как будут работать финансы в будущем, я бы, несомненно, представил многочисленные преимущества, которые могут принести цифровая валюта и технология блокчейна: круглосуточная доступность, мгновенная глобальная ликвидность, справедливый доступ без разрешения, компонуемость активов и прозрачное управление активами. И этот воображаемый будущий финансовый мир постепенно строится посредством токенизации.

Генеральный директор Blackrock Ларри Финк в начале 2024 года подчеркнул важность токенизации для будущего финансов: «Мы считаем, что следующим шагом в сфере финансовых услуг станет токенизация финансовых активов, что означает, что каждая акция, каждая облигация, каждый финансовый актив будут работать в одной и той же главной бухгалтерской книге».

Оцифровка активов может быть полностью развернута с развитием технологий и измеримыми экономическими выгодами, но широкомасштабное и повсеместное внедрение токенизации активов не произойдет в одночасье. Самым сложным моментом является то, что в строго регулируемой отрасли финансовых услуг необходимо преобразовать инфраструктуру традиционных финансов, что требует участия всех игроков во всей цепочке создания стоимости.

Тем не менее, мы уже видим, что первая волна токенизации уже наступила, в основном извлекая выгоду из инвестиционной доходности в текущей среде высоких процентных ставок и движимая практическими вариантами использования существующего масштаба (такими как стейблкоины, токенизированные облигации США). Вторая волна токенизации может быть вызвана вариантами использования классов активов, которые в настоящее время имеют меньшую долю рынка, менее очевидную доходность или требуют решения более серьезных технических проблем.

В этой статье предпринята попытка рассмотреть потенциальные выгоды и давние проблемы токенизации с точки зрения традиционных финансов через аналитическую структуру McKinsey Cos для токенизации. В то же время, в сочетании с реальными и объективными случаями, она приходит к выводу, что, хотя проблемы все еще существуют, первая волна токенизации уже наступила.

Токенизация относится к процессу создания цифрового представления актива в блокчейне;

Токенизация дает множество преимуществ: круглосуточная доступность, мгновенная глобальная ликвидность, беспрепятственный и справедливый доступ, компоновка активов и прозрачность в управлении активами;

В сфере финансовых услуг акцент токенизации смещается на «блокчейн, а не криптовалюту»;

Несмотря на трудности, первая волна токенизации уже наступила с массовым принятием стейблкоинов, запуском токенизированных казначейских облигаций США и прояснением нормативно-правовой базы;

По оценкам McKinsey, к 2030 году общая рыночная стоимость токенизированного рынка может достичь приблизительно $2 трлн – $4 трлн (без учета рыночной стоимости криптовалют и стейблкоинов);

Сравнение текущего состояния рынка токенизации с основными сдвигами парадигмы в других технологиях показывает, что мы находимся на ранних стадиях развития рынка;

Следующая волна токенизации, скорее всего, будет инициирована финансовыми институтами и участниками рыночной инфраструктуры.

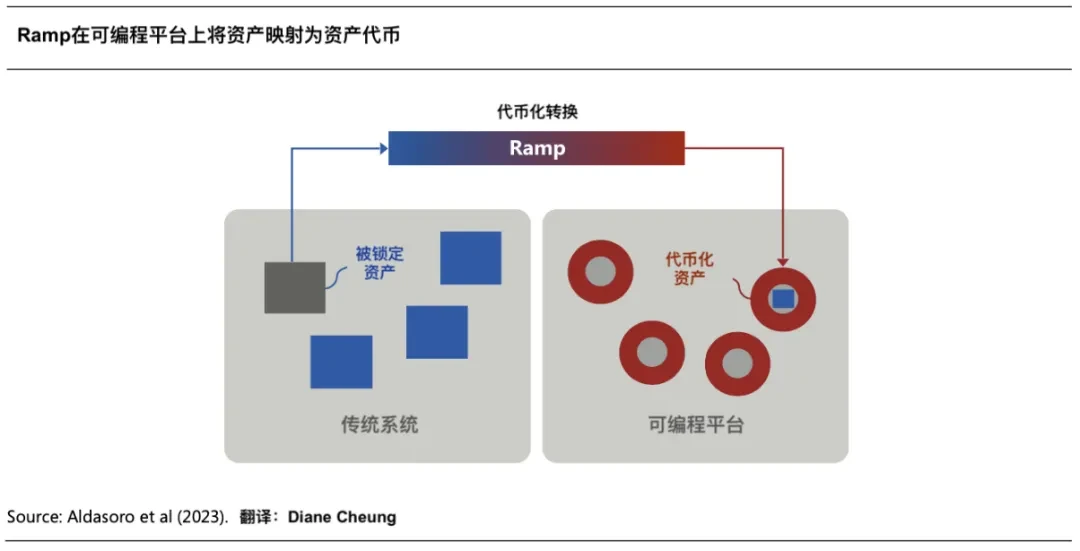

Токенизация относится к процессу записи права собственности на финансовые или реальные активы, которые существуют в традиционных реестрах, на программируемую платформу блокчейна для создания цифрового представления активов. Эти активы могут быть традиционными материальными активами (такими как недвижимость, сельскохозяйственные или горнодобывающие товары, аналоговые произведения искусства), финансовыми активами (акции, облигации) или нематериальными активами (такими как цифровое искусство и другая интеллектуальная собственность).

Полученные токены относятся к сертификатам собственности (Claims), записанным на программируемой платформе блокчейна для торговли. Токены — это не просто отдельные цифровые сертификаты, но также обычно объединяют правила и логику, которые управляют передачей базовых активов в традиционных реестрах. Таким образом, токены программируются и настраиваются для соответствия персонализированным сценариям и требованиям соответствия нормативным требованиям.

(Токенизация и единый реестр – план построения будущей денежной системы)

«Токенизация» актива включает в себя следующие четыре шага:

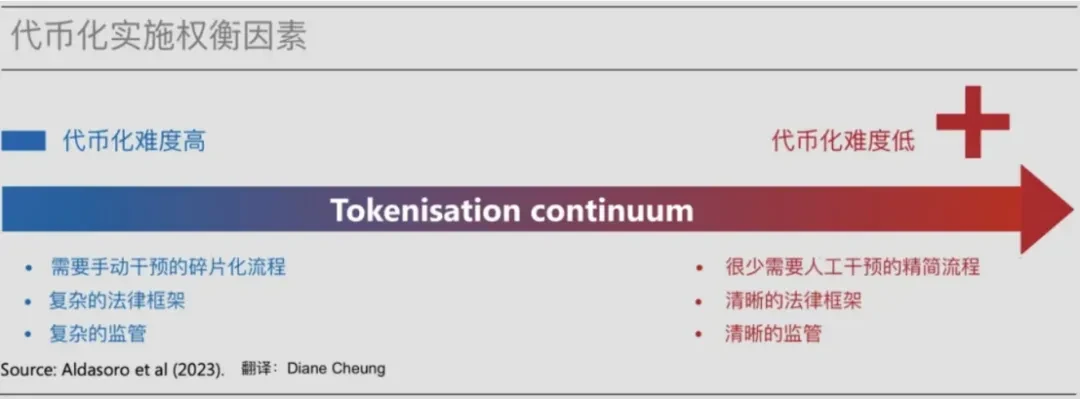

Процесс начинается, когда владелец или эмитент актива определяет, что актив выиграет от токенизации. Этот шаг требует ясности в отношении структуры токенизации, поскольку специфика будет определять дизайн всей схемы токенизации, например, токенизация фонда денежного рынка отличается от токенизации углеродных кредитов. Дизайн схемы токенизации имеет решающее значение для уточнения того, будет ли токенизированный актив считаться ценной бумагой или товаром, какая нормативная база будет применяться и с какими партнерами будет вестись работа.

Создание цифрового представления актива на основе блокчейна требует сначала заблокировать базовый актив, которому соответствует цифровое представление. Это будет включать передачу актива контролируемому субъекту (физическому или виртуальному), обычно квалифицированному кастодиану или лицензированной трастовой компании.

Затем на блокчейне создается цифровое представление базового актива в виде определенного токена со встроенной функциональностью для выполнения кода для предопределенных правил. Для этого владелец актива выбирает определенный стандарт токена (ERC-20 и ERC-3643 являются распространенными стандартами), сеть (частный или публичный блокчейн) и встроенную функциональность (например, ограничения на передачу данных пользователем, функции заморозки и возврат средств), которая может быть реализована поставщиком услуг токенизации.

Токенизированные активы могут быть распределены среди конечных инвесторов через традиционные каналы или новые каналы, такие как биржи цифровых активов. Инвесторам необходимо создать учетную запись или кошелек для хранения цифровых активов, а любые физические эквиваленты активов остаются заблокированными на счете эмитента у традиционного кастодиана. Этот шаг обычно включает дистрибьютора (например, отдел частного благосостояния крупного банка) и трансферного агента или торгового брокера.

В зависимости от эмитента и класса активов также может быть возможным листинг на вторичных торговых площадках для создания ликвидного рынка для этих токенизированных активов после выпуска.

Цифровые активы, которые были распределены среди конечных инвесторов, по-прежнему требуют постоянных услуг, включая нормативную, налоговую и бухгалтерскую отчетность, а также периодический расчет чистой стоимости активов (NAV). Характер услуг зависит от класса активов. Например, услуги для токенов углеродных кредитов требуют иных аудитов, чем фондовые токены. Услуги должны координировать офчейн и ончейн действия и обрабатывать широкий спектр источников данных.

Текущий процесс токенизации относительно сложен. В схеме токенизации фондов денежного рынка задействовано до девяти сторон (владелец актива, эмитент, традиционный кастодиан, поставщик токенизации, трансферный агент, кастодиан цифровых активов или торговый брокер, вторичный рынок, дистрибьютор и конечный инвестор), что на две стороны больше, чем в традиционном процессе активов.

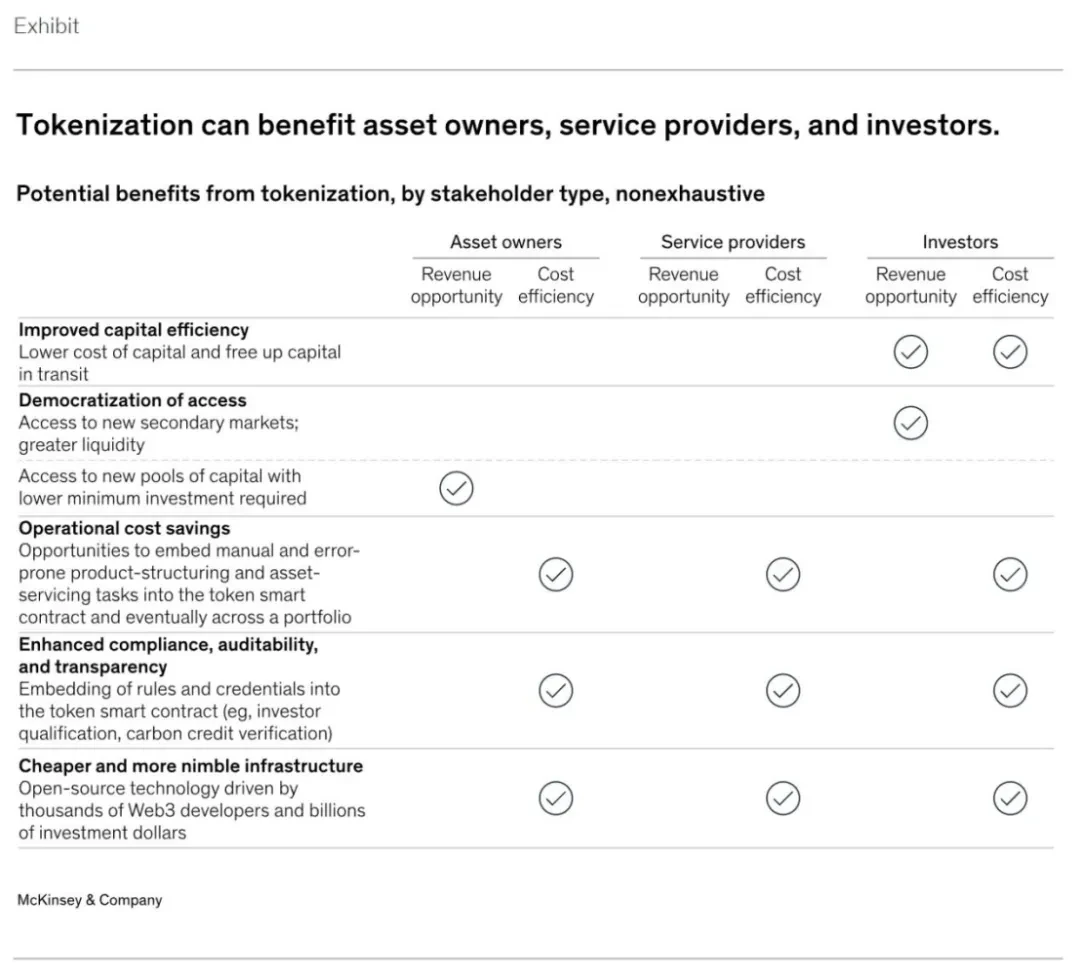

Токенизация позволяет активам получить доступ к огромному потенциалу цифровых валют и технологии блокчейна. В целом, эти преимущества включают: круглосуточные операции, доступность данных и так называемые мгновенные атомарные расчеты. Кроме того, токенизация обеспечивает программируемость — возможность встраивать код в токены и возможность токенов взаимодействовать со смарт-контрактами (композиционность), что позволяет достичь более высокой степени автоматизации.

В частности, когда токенизация активов будет продвигаться в широких масштабах, в дополнение к подтверждению концепции все более заметными станут следующие преимущества:

Токенизация может значительно повысить эффективность капитала активов на рынке. Например, токенизированные соглашения об обратном выкупе (РЕПО) или погашение фондов денежного рынка могут быть завершены мгновенно за несколько минут T+0, в то время как текущее традиционное время расчета составляет T+2. В текущей рыночной среде с высокими процентами более короткие сроки расчета могут сэкономить много денег. Для инвесторов эта экономия на ставках финансирования может быть причиной того, что недавние токенизированные проекты по долговым обязательствам США могут оказать огромное влияние в ближайшем будущем.

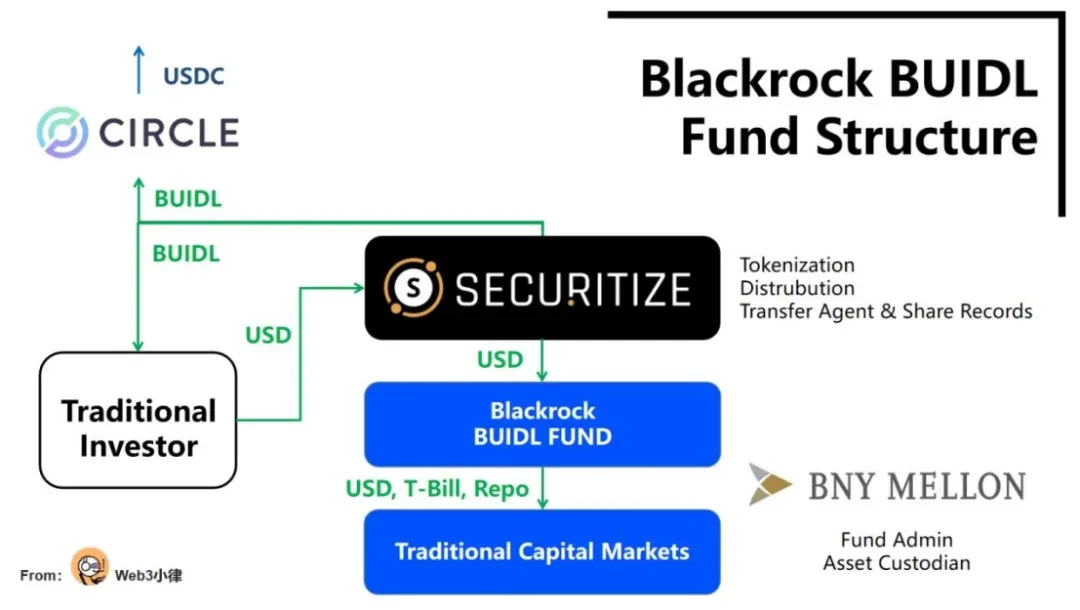

21 марта 2024 года Blackrock и Securitize совместно запустили первый токенизированный фонд BUIDL на публичном блокчейне Ethereum. После токенизации фонда он может достичь расчетов в режиме реального времени единого реестра в цепочке, что значительно снижает транзакционные издержки и повышает эффективность капитала. Он может достичь (1) 24/7/365 подписки на фонд/выкупа фиатной валюты USD. Эта функция мгновенного расчета и выкупа в режиме реального времени — это то, чего очень хотят достичь многие традиционные финансовые учреждения; в то же время в сотрудничестве с Circle он может достичь (2) 24/7365 обмена в режиме реального времени стабильной валюты USDC и токенов фонда BUIDL в соотношении 1:1.

Этот токенизированный фонд, способный объединить традиционные и цифровые финансы, является важной инновацией для финансовой отрасли.

(Анализ токенизированного фонда Blackrocks BUIDL, открывающего новый смелый мир DeFi для активов RWA)

Одним из самых разрекламированных преимуществ токенизации или блокчейна является демократизация доступа. Этот не требующий разрешения барьер входа в сочетании с фрагментацией токенов (т. е. разделением собственности на более мелкие доли, снижением инвестиционного порога) может повысить ликвидность активов, но только если токенизированный рынок может быть популяризирован.

В некоторых классах активов оптимизация интенсивных ручных процессов с помощью смарт-контрактов может значительно улучшить экономику блока, позволяя обслуживать меньший пул инвесторов. Однако доступ к этим инвестициям может быть предметом нормативных ограничений, что означает, что многие токенизированные активы могут быть доступны только аккредитованным инвесторам.

Мы видим, что известные гиганты прямых инвестиций Hamilton Lane и KKR сотрудничали с Securitize соответственно. Токенизируя Feeder Fund фондов прямых инвестиций, которыми они управляют, они предоставляют инвесторам дешевый способ участия в ведущих фондах прямых инвестиций. Минимальный порог инвестиций был значительно снижен со среднего значения в US$5 миллионов до всего лишь US$20 000. Однако индивидуальным инвесторам по-прежнему необходимо пройти проверку квалифицированного инвестора на платформе Securitize, и определенный порог все еще существует.

(Исследовательский отчет RWA объемом 10 000 слов: Ценность , исследование и практика токенизации фондов )

Программируемость активов может быть еще одним источником экономии затрат, особенно для классов активов, обслуживание или выпуск которых часто выполняется вручную, подвержен ошибкам и включает множество посредников, таких как корпоративные облигации и другие продукты с фиксированным доходом. Эти продукты часто включают пользовательские структуры, неточные расчеты процентов и расходы на купонные выплаты. Встраивание операций, таких как расчеты процентов и купонные выплаты, в смарт-контракты на токенах автоматизирует эти функции, значительно сокращая затраты; автоматизация системы посредством смарт-контрактов также может снизить стоимость таких услуг, как кредитование ценных бумаг и операции РЕПО.

Банк международных расчетов (BIS) и Валютное управление Гонконга запустили проект Evergreen в 2022 году для выпуска зеленых облигаций с использованием токенизации и единого реестра. Проект в полной мере использует распределенный единый реестр для интеграции участников, участвующих в выпуске облигаций, на одной платформе данных, поддерживает многосторонние рабочие процессы и предоставляет определенные функции авторизации участников, проверки в реальном времени и подписания, что повышает эффективность обработки транзакций. Расчет по облигациям реализует расчет DvP, сокращает задержки расчетов и расчетные риски, а обновления данных участников в реальном времени на платформах также повышают прозрачность транзакций.

(https://www.hkma.gov.hk/media/eng/doc/key-information/pr ess-release/2023/20230824 c 3a 1.pdf)

Со временем программируемость токенизированных активов может также создать преимущества на уровне портфеля, позволяя управляющим активами автоматически ребалансировать портфели в режиме реального времени.

Текущие системы соответствия часто полагаются на ручные проверки и ретроспективный анализ. Эмитенты активов могут автоматизировать эти проверки соответствия, встраивая определенные действия, связанные с соответствием (например, ограничения на перевод), в токенизированные активы. Кроме того, круглосуточная доступность данных систем на основе блокчейна создает возможности для упрощенной консолидированной отчетности, неизменяемого ведения записей и аудита в реальном времени.

(Токенизация и унифицированный бухгалтерская книга – план построения будущей денежной системы)

Интуитивный случай — Carbon Credits. Технология Blockchain может обеспечить неизменяемую и прозрачную запись покупки, передачи и выхода кредита, а также встроить ограничения передачи и функции измерения, отчетности и проверки (MRV) в смарт-контракт токена. Таким образом, когда инициируется транзакция углеродного токена, токен может автоматически проверять последние спутниковые снимки, чтобы убедиться, что проект по энергосбережению и сокращению выбросов, лежащий в основе токена, все еще действует, тем самым повышая доверие к проекту и его экосистеме.

Blockchain по своей природе является проектом с открытым исходным кодом и постоянно развивается с тысячами разработчиков Web3 и миллиардами долларов венчурного капитала. Если предположить, что финансовые учреждения решат работать напрямую с общедоступными блокчейнами без разрешения или общедоступными/частными гибридными блокчейнами, инновации в этих технологиях блокчейнов (такие как смарт-контракты и стандарты токенов) могут быть легко и быстро приняты, что еще больше сократит эксплуатационные расходы.

(Токенизация: цифровая модель установить дежавю)

Учитывая эти преимущества, легко понять, почему многие крупные банки и управляющие активами так заинтересованы в перспективах этой технологии.

Однако некоторые из перечисленных преимуществ в настоящее время остаются теоретическими из-за отсутствия вариантов использования и принятия токенизированных активов.

Несмотря на потенциальные преимущества токенизации, на сегодняшний день лишь немногие активы были токенизированы в масштабе. Потенциальные факторы включают:

Принятие токенизации сдерживается ограничениями существующей инфраструктуры блокчейна. Эти ограничения включают в себя сохраняющуюся нехватку институциональных решений по хранению цифровых активов и кошельков, которые не обеспечивают достаточной гибкости для управления политиками счетов, такими как лимиты транзакций.

Кроме того, технология блокчейна, особенно общедоступные блокчейны, имеет ограниченные возможности для надлежащей эксплуатации системы при высокой пропускной способности транзакций, что не позволяет ей поддерживать токенизацию в определенных случаях использования, особенно на зрелых рынках капитала.

Наконец, децентрализованная частная инфраструктура блокчейна (включая инструменты разработчика, стандарты токенов и правила смарт-контрактов) создает риски и проблемы для взаимодействия между традиционными финансовыми институтами, такие как взаимодействие между цепочками, кросс-цепочные протоколы, управление ликвидностью и т. д.

Многие из потенциальных экономических выгод токенизации будут реализованы в масштабе только тогда, когда токенизированные активы достигнут определенного масштаба. Однако это может потребовать цикла обучения для перехода и адаптации к рабочим процессам среднего и бэк-офиса, которые не были разработаны для токенизированных активов. Такая ситуация означает, что краткосрочные выгоды неясны, а бизнес-кейсы трудно получить организационное одобрение.

Не все смогут освоить цифровую валюту и технологию блокчейна на начальном этапе, а операции в переходный период будут сложными и могут включать одновременную работу двух систем (например, цифровых и традиционных расчетов, координации и соответствия данных в блокчейне и вне блокчейна, цифровых и традиционных услуг по хранению и управлению активами).

Наконец, многие традиционные клиенты на рынках капитала пока не проявили интереса к инфраструктуре и ликвидности стоимости, которые доступны круглосуточно, что создает дополнительные проблемы для вывода токенизированных продуктов на рынок.

Токенизация требует мгновенного расчета наличными для более быстрого времени расчетов и большей эффективности капитала. Однако, несмотря на прогресс в этой области, в настоящее время нет крупномасштабного кросс-банковского решения: токенизированные депозиты в настоящее время пилотируются только в нескольких банках, а стейблкоины в настоящее время не имеют четкой нормативной базы и не могут рассматриваться как предъявительские активы для обеспечения повсеместного расчета в режиме реального времени. Во-вторых, поставщики услуг токенизации в настоящее время находятся в зачаточном состоянии и пока не могут предоставлять комплексные и зрелые комплексные услуги. Кроме того, на рынке отсутствуют крупномасштабные каналы распределения для доступа соответствующих инвесторов к цифровым активам, что резко контрастирует со зрелыми каналами распределения, используемыми управляющими благосостоянием и активами.

На сегодняшний день нормативно-правовая база для токенизации различается в зависимости от региона или просто отсутствует. Проблемы, с которыми сталкиваются участники из США, включают в себя неясную окончательность расчетов, отсутствие юридически обязательной силы смарт-контрактов и неясные требования к квалифицированным кастодианам. Дополнительные неизвестные остаются в отношении обращения с капиталом цифровых активов. Например, Комиссия по ценным бумагам и биржам США заявила в Положении SAB 121, что цифровые активы должны быть отражены в балансе при предоставлении услуг по хранению — стандарт, который является более строгим, чем для традиционных активов, что делает хранение или даже распространение цифровых активов для банков дорогостоящим.

Участники инфраструктуры рынка капитала пока не продемонстрировали единодушной готовности строить токенизированные рынки или перемещать рынки в цепочку, и их участие имеет решающее значение, поскольку они являются конечными признанными держателями активов в реестре. Мотивация перехода к новой инфраструктуре в цепочке посредством токенизации не является последовательной, особенно учитывая, что функции многих финансовых посредников претерпят существенные изменения или даже будут дезинтермедиированы.

Даже углеродные кредиты, как относительно новый класс активов, столкнулись с трудностями в первые дни своего создания и эксплуатации на блокчейнах. Несмотря на очевидные преимущества токенизации, такие как повышение прозрачности, Gold Standard в настоящее время, по-видимому, является единственным реестром, который публично поддерживает токенизированные углеродные кредиты.

Несмотря на многочисленные проблемы, упомянутые выше, а также неизвестные неизвестные факторы, мы видим из тенденций и массового внедрения за последние месяцы, что токенизация достигла поворотного момента в определенных классах активов и вариантах их использования, и первая волна токенизации уже наступила (Tokenization in Waves).

Токенизированные активы с мгновенными расчетами 24/7 должны поддерживаться токенизированными деньгами, а представитель токенизированных денег – стейблкоин – является важнейшей частью токенизированного рынка.

Определение стейблкоина: большинство цифровых валют имеют большие колебания цен и не подходят для платежей, так же как биткоин может сильно колебаться в течение дня. Стейблкоины — это цифровые валюты, которые стремятся решить эту проблему, поддерживая стабильную стоимость, обычно привязанную 1:1 к фиатной валюте, такой как доллар США. Стейблкоины обладают лучшим из обоих миров: они поддерживают низкую дневную волатильность, предоставляя преимущества блокчейна — эффективность, экономичность и глобальное применение.

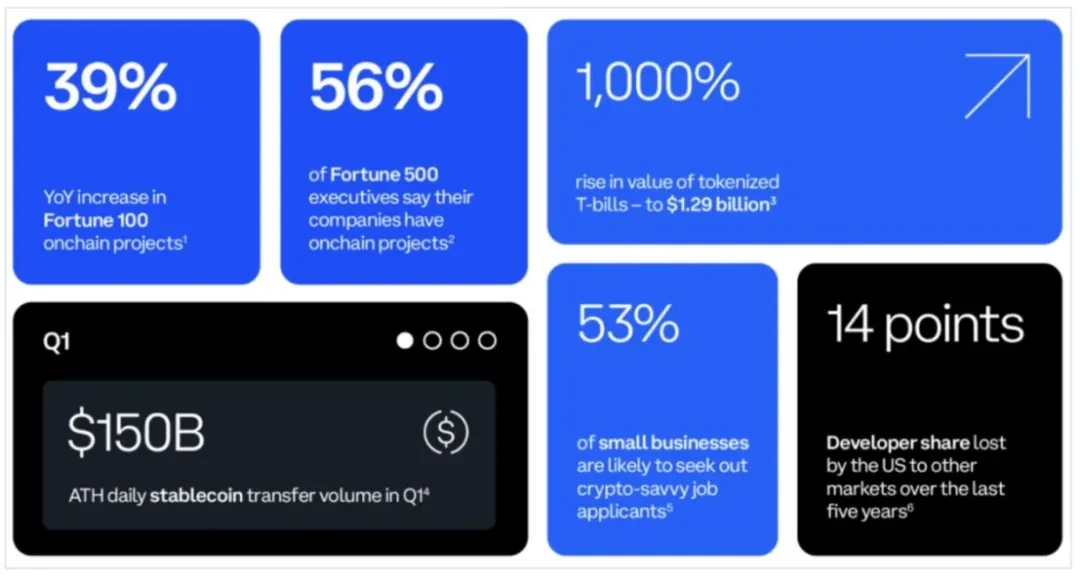

По данным SoSoValue, в настоящее время в обращении находится около $153 млрд токенизированных наличных в форме стейблкоинов (таких как USDC, USDT). Некоторые банки запустили или собираются запустить функции токенизированных депозитов для улучшения связи денежных расчетов коммерческих транзакций. Эти зарождающиеся системы ни в коем случае не идеальны; ликвидность все еще фрагментирована, а стейблкоины еще не признаны активами на предъявителя. Тем не менее, они оказались достаточными для поддержки значимых объемов торговли на рынке цифровых активов. Объем транзакций стейблкоинов в цепочке обычно превышает $500 млрд в месяц.

(https://soso value.xyz/dashboard/Stablecoin_Total_Market_Cap)

Текущая среда высоких процентных ставок привлекла большое внимание рынка к токенизированным вариантам использования на основе казначейских облигаций США, и их продукты действительно могут принести экономические выгоды и повысить эффективность капитала. Согласно данным RWA.XYZ, размер рынка токенизированных казначейских облигаций США увеличился с US$770 миллионов в начале 2024 года до US$1,75 миллиардов сегодня (по состоянию на 1 июля), увеличившись на 227%.

(https://app.rwa.xyz/travels )

В то же время краткосрочные ликвидные транзакции, такие как токенизированное РЕПО и кредитование ценными бумагами, становятся более привлекательными, когда процентные ставки растут. Институциональная блокчейн-платежная сеть JPMorgan Chases Onyx в настоящее время способна обрабатывать $2 млрд транзакций в день. Объем транзакций Onyx можно отнести к решениям JPMorgan Chases Coin System и Digital Asset.

Кроме того, в США традиционные банки привлекли ряд крупных (и часто прибыльных) цифровых активов, таких как эмитенты стейблкоинов. Для удержания этих клиентов требуется круглосуточный поток ценности и токенизированных денег, что еще больше усиливает бизнес-кейс для ускоренных возможностей токенизации.

В конце июня Европейский союз ввел нормативные требования к стейблкоинам в Законе о регулировании рынка криптоактивов (MiCA), в то время как Гонконг также ищет мнения о внедрении стейблкоинов. Другие регионы, такие как Япония, Сингапур, ОАЭ и Великобритания, также выпустили новые руководящие принципы для повышения прозрачности регулирования цифровых активов. Даже в Соединенных Штатах участники рынка изучают различные методы токенизации и распределения, используя существующие правила и рекомендации для смягчения влияния текущей нормативной неопределенности.

После слушаний подкомитета Палаты представителей по цифровым активам, финансовым технологиям и инклюзивности 7 июня по теме «Инфраструктура следующего поколения: как продвигать эффективные рыночные операции путем токенизации реальных активов?», 14 июня комиссар SEC Марк Уеда подчеркнул потенциал токенизации для изменения рынка капитала на мероприятии по рынку ценных бумаг. Особенно с продвижением важного вопроса цифровой валюты в процессе выборов в США, будь то спрос на финансовые инновации или ослабление надзора, фокус традиционного финансового капитала на цифровой валюте сместился с прежних пассивных спекуляций на то, как активно трансформировать традиционные финансы.

За последние пять лет многие традиционные компании финансовых услуг добавили таланты и возможности в области цифровых активов. Несколько банков, управляющих активами и компаний инфраструктуры рынков капитала создали команды по цифровым активам из 50 и более человек, и эти команды растут. В то же время, устоявшиеся участники рынка получают более глубокое понимание технологии и ее перспектив.

(Coinbase, Состояние Криптовалюта: Fortune 500 движется в цепочке)

Согласно отчету Coinbase о состоянии криптовалют за второй квартал, 35% компаний из списка Fortune 500 рассматривают возможность запуска проектов токенизации. Руководители 7 из 10 крупнейших компаний из списка Fortune 500 узнают больше о вариантах использования стейблкоинов, в первую очередь для недорогих расчетов по платежам в стейблкоинах в режиме реального времени. 86% руководителей из списка Fortune 500 признают потенциальные преимущества токенизации активов для своих компаний, и 35% руководителей из списка Fortune 500 говорят, что в настоящее время планируют запустить проекты токенизации (включая стейблкоины).

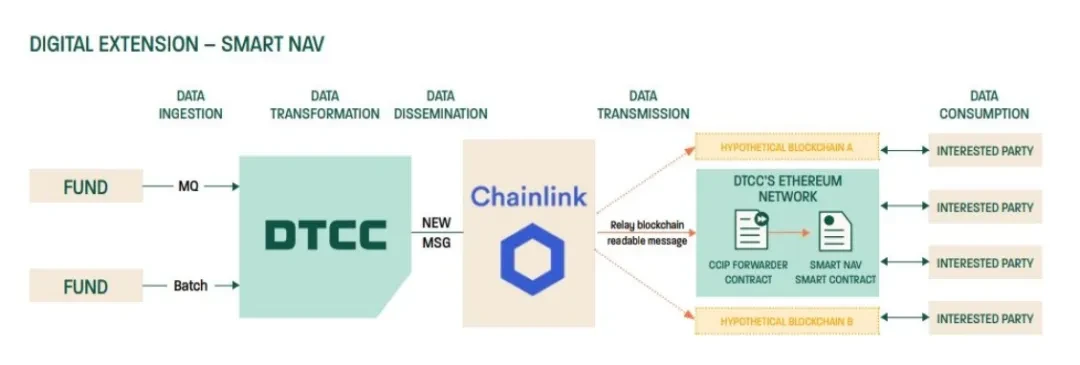

Кроме того, в настоящее время мы наблюдаем больше экспериментов и планируемых расширений функциональности в некоторых важных инфраструктурах финансового рынка. Например, 16 мая Depository Trust Clearing Corporation (DTCC), крупнейшая в мире система расчетов по ценным бумагам, которая обрабатывает более $200 триллионов транзакций каждый год, и блокчейн-оракул Chainlink завершили пилотный проект Smart NAV. Проект использовал протокол кросс-чейн взаимодействия Chainlink CCIP, чтобы обеспечить введение данных котировок чистой стоимости активов (NAV) паевых инвестиционных фондов практически во все частные или публичные блокчейны.

Участниками рынка в пилотном проекте стали American Century Investments, Bank of New York Mellon, Edward Jones, Franklin Templeton, Invesco, JPMorgan Chase, MFS Investment Management, Mid-Atlantic Trust, State Street и Bank of America. Пилотный проект обнаружил, что, предоставляя структурированные данные о цепочке и создавая стандартные роли и процессы, базовые данные могут быть встроены в различные варианты использования в цепочке, открывая различные инновационные сценарии применения для токенизации фондов.

(DTCC, интеллектуальная навигация) Пилотный отчет: внедрение надежных данных в экосистему блокчейна)

Хотя токенизация еще не достигла масштабов, необходимых для реализации всех ее преимуществ, экосистема развивается, основные проблемы становятся более очевидными, а бизнес-кейсы для внедрения токенизации постепенно увеличиваются.

В частности, аргумент о том, что токенизация может повысить эффективность капитала в условиях высоких процентных ставок, был решительно поддержан успешным запуском токенизированных фондов Blackrock (с традиционной финансовой точки зрения), широкомасштабным принятием токенизированных долговых продуктов США Ondo Finances (с криптофинансовой точки зрения) и популярностью токенов $ONDO. Можно сказать, что первая волна токенизации уже наступила.

Что касается аргумента о том, что токенизация может обеспечить ликвидность для традиционных неликвидных активов, то его еще предстоит доказать рынку. Этот аргумент будет построен на широкомасштабном принятии токенизированных активов.

Несмотря на это, эти реальные примеры использования демонстрируют, что токенизация может продолжать набирать обороты и создавать значимую положительную ценность для мировых рынков в течение следующих двух-пяти лет.

Классы активов с большим размером рынка, высоким уровнем трения в цепочке создания стоимости, менее зрелой традиционной инфраструктурой или низкой ликвидностью могут с наибольшей вероятностью получить огромные выгоды от токенизации. Однако быть наиболее вероятным получить прибыль не означает быть первым, кто приземлится.

Скорость и сроки принятия токенизации будут зависеть от характера класса активов с различной ожидаемой доходностью, осуществимостью, сроками воздействия и аппетитом к риску участников рынка. Эти факторы определят, сможет ли и когда соответствующий класс активов достичь массового принятия.

Определенные классы активов могут заложить основу для последующего принятия других классов активов путем введения более четкого регулирования, более зрелой инфраструктуры, лучшей операционной совместимости и более быстрых и удобных инвестиций. Принятие также будет варьироваться в зависимости от региона и зависеть от динамичной и меняющейся макросреды, включая рыночные условия, нормативные рамки и спрос покупателей. Наконец, успех или неудача звездных проектов может стимулировать или ограничивать дальнейшее принятие токенизации.

(Токенизация и единый реестр – план построения будущей денежной системы)

Фонды токенизированного денежного рынка привлекли более $1 млрд активов под управлением, что свидетельствует о том, что в условиях высоких процентов инвесторы с капиталом в сети имеют большой спрос на фонды токенизированного денежного рынка. Инвесторы могут выбирать фонды, управляемые такими известными компаниями, как Blackrock, WisdomTree, Franklin Templeton, и проектами Web3, такими как Ondo Finance, Superstate и Maple Finance. Базовыми активами этих фондов токенизированного денежного рынка в основном являются казначейские облигации США.

На данный момент это первая волна токенизации, а именно массовое принятие токенизированных фондов, и по мере дальнейшего расширения сферы охвата и масштаба токенизированных фондов будут реализованы дополнительные сопутствующие продукты и операционные преимущества.

Как заявил Paypal, когда в конце мая запустил свой стейблкоин на Solana: первый шаг к массовому принятию — это когнитивное пробуждение, то есть простое ознакомление людей с фактом существования новой технологии; следующий шаг в принятии новой платежной технологии — достижение полезности, то есть преобразование первоначального когнитивного пробуждения идей в полезность в реальной жизни. Идея продвижения Paypal своего стейблкоина может также использоваться в массовом принятии токенизированного рынка.

(Анализ внутренняя логика платежа стейблкоинов PayPal и эволюционное мышление в сторону массового принятия)

Переход к токенизированным фондам на цепочке может значительно повысить полезность фондов, включая мгновенное круглосуточное исполнение, мгновенные расчеты, использование токенизированных акций фонда в качестве платежных инструментов и т. д. Кроме того, на основе компоновки цепочки эмитенты собственных проектов Web3 повышают полезность токенов на основе их собственных характеристик. Например, Superstate, команда, стоящая за $USTB (инициированная основателем Compound), объявила, что их токены теперь могут использоваться для обеспечения транзакций на FalconX. Ondo Finance, команда, стоящая за $USDY и $OUSG, объявила, что $USDY теперь может использоваться для обеспечения транзакций с бессрочными контрактами на Drift Protocol.

Более того, благодаря компоновке сотен токенизированных активов станут возможными высоконастраиваемые инвестиционные стратегии. Размещение данных в общем реестре сокращает ошибки, связанные с ручной сверкой, и повышает прозрачность, тем самым сокращая операционные и технические расходы.

Хотя общий спрос на токенизированные фонды денежного рынка будет частично зависеть от процентной ставки, он, несомненно, играет важную роль в развитии токенизированного рынка. Другие типы паевых инвестиционных фондов и ETF также могут обеспечить диверсификацию капитала в цепочке для традиционных финансовых инструментов.

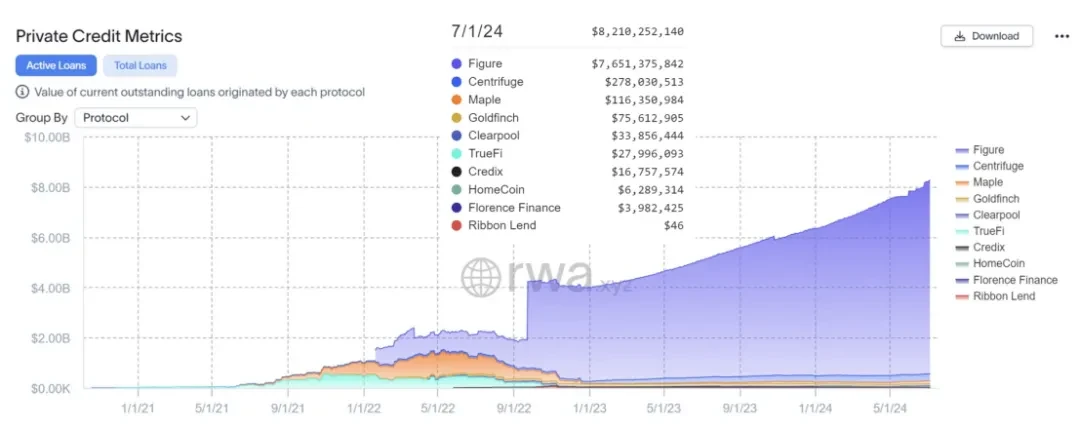

Хотя частное кредитование на основе блокчейна все еще находится в зачаточном состоянии, нарушители уже начинают добиваться успеха в этой области: Figure Technologies является одним из крупнейших небанковских кредиторов кредитных линий под залог жилья (HELOC) в США, с миллиардами долларов в кредитах. Такие собственные проекты Web3, как Centrifuge и Maple Finance, а также такие компании, как Figure, способствовали более чем $10 млрд в кредитах на блокчейне.

(https://app.rwa.xyz/private_credit )

Традиционная кредитная индустрия — это процессоемкая, трудоемкая индустрия с высоким уровнем посреднического участия и высокими барьерами для входа. Кредит на основе блокчейна предлагает альтернативу со многими преимуществами: данные в режиме реального времени, хранящиеся в единой главной бухгалтерской книге, служат единым источником истины, способствуя прозрачности и стандартизации на протяжении всего жизненного цикла кредита. Расчеты выплат на основе смарт-контрактов и упрощенная отчетность сокращают затраты и требуемую рабочую силу. Сокращенные циклы расчетов и доступ к более широкому пулу средств ускоряют процесс транзакции и потенциально сокращают расходы заемщиков на финансирование.

Самое главное, что глобальная ликвидность может предоставлять средства для кредитования в сети без разрешения. В будущем токенизация финансовых метаданных заемщиков или мониторинг их денежных потоков в сети может обеспечить полностью автоматизированное, более справедливое и точное финансирование проектов. Поэтому все больше и больше кредитов обращаются к частным кредитным каналам, а экономия на финансировании и быстрое и эффективное финансирование чрезвычайно привлекательны для заемщиков.

Нестандартизированный бизнес частного кредитования может иметь больший потенциал для взрывного роста, и генеральный директор Securitize также ясно выразил свой оптимизм относительно развития отрасли токенизированного частного кредитования.

За последнее десятилетие в мире было выпущено токенизированных облигаций общей номинальной стоимостью более $10 млрд. (из $140 трлн. условных облигаций, находящихся в обращении в мире). Среди последних известных эмитентов — Siemens, City of Lugano и Всемирный банк, а также другие компании, государственные структуры и международные организации. Кроме того, были приняты транзакции обратного выкупа (РЕПО) на основе блокчейна, ежемесячные объемы которых в Северной Америке достигли триллионов долларов, что создало стоимость за счет операционной и капитальной эффективности в существующих потоках финансирования.

Эмиссия цифровых облигаций, вероятно, продолжится из-за высокой потенциальной доходности после масштабирования и относительно низких барьеров для входа в настоящее время, отчасти из-за желания стимулировать развитие рынков капитала в определенных регионах. Например, в Таиланде и на Филиппинах выпуск токенизированных облигаций позволил мелким инвесторам участвовать посредством децентрализации.

Хотя преимущества на сегодняшний день в основном касались выпуска, сквозной жизненный цикл токенизированных облигаций может повысить операционную эффективность как минимум на 40% за счет ясности данных, автоматизации, встроенного соответствия (например, правила переводимости закодированы в токене) и оптимизированных процессов (например, посреднических услуг по активам). Кроме того, более низкие издержки, более быстрая эмиссия или фрагментация активов могут улучшить финансирование для более мелких эмитентов, обеспечивая «мгновенное» финансирование (т. е. оптимизацию затрат по заимствованиям путем привлечения определенной суммы в определенное время) и подключение к глобальным пулам капитала для расширения базы инвесторов.

Соглашения РЕПО (Repo) являются примером того, где принятие токенизации и ее преимущества можно наблюдать сегодня. Broadridge Financial Solutions, Goldman Sachs и JPMorgan Chase в настоящее время торгуют триллионами долларов в объеме РЕПО в месяц. В отличие от некоторых вариантов использования токенизации, транзакции РЕПО не требуют токенизации всей цепочки создания стоимости для получения реальных преимуществ.

Финансовые учреждения, которые токенизируют РЕПО, в первую очередь достигают операционной и капитальной эффективности. С операционной стороны поддержка выполнения смарт-контрактов автоматизирует ежедневное управление жизненным циклом (например, оценку обеспечения и пополнение маржи), что снижает системные ошибки и сбои в расчетах, а также упрощает отчетность. На уровне эффективности капитала круглосуточные мгновенные расчеты и анализ данных в режиме реального времени в цепочке могут повысить эффективность капитала за счет удовлетворения внутридневных требований ликвидности за счет краткосрочного кредитования при одновременном улучшении обеспечения.

Исторически большинство соглашений РЕПО имеют сроки погашения 24 часа или дольше. Внутридневная ликвидность может снизить риск контрагента, снизить расходы по заимствованиям, обеспечить краткосрочное приростное кредитование и сократить буферы ликвидности.

Круглосуточные межюрисдикционные потоки обеспечения в режиме реального времени могут обеспечить доступ к высокодоходным, высококачественным ликвидным активам и обеспечить оптимизированный поток этого обеспечения между участниками рынка, максимально увеличивая его доступность.

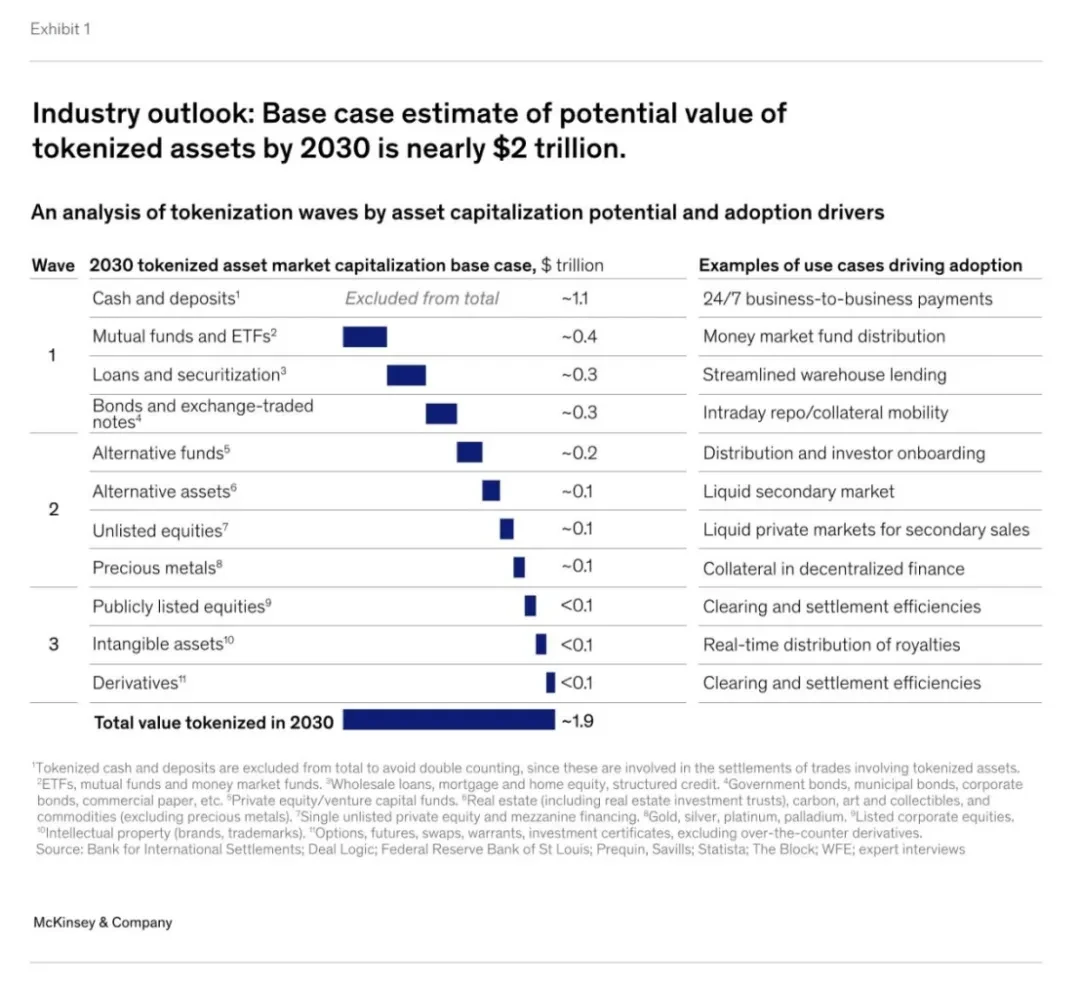

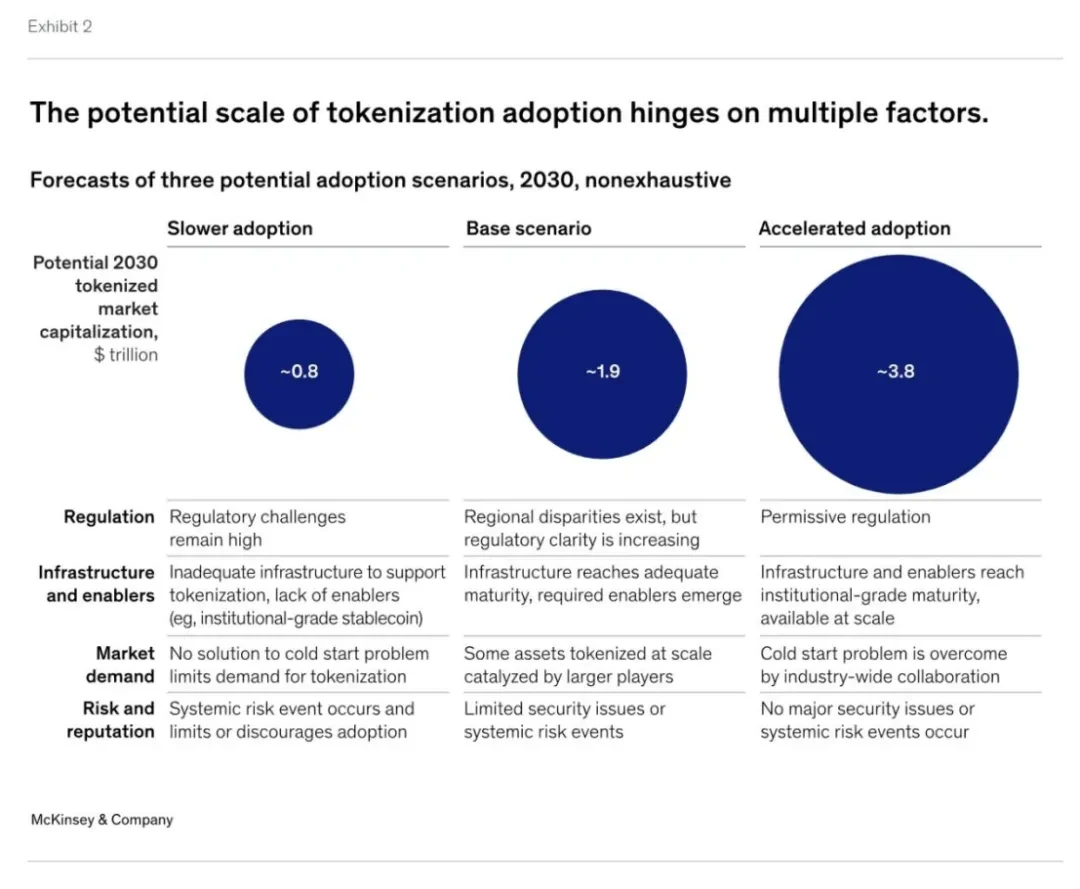

Рынок токенизации в настоящее время уверенно развивается и, как ожидается, ускорится по мере усиления сетевых эффектов. Благодаря своим характеристикам некоторые классы активов могут быстрее войти в реалистичную стадию массового принятия, при этом токенизированные активы превысят $100 миллиардов к 2030 году.

McKinsey ожидает, что первые классы активов, которые могут быть реализованы, будут включать наличные деньги и депозиты, облигации, паевые инвестиционные фонды, ETF и частный кредит. Для наличных денег и депозитов (варианты использования стабильной валюты) уровень принятия уже высок благодаря высокой эффективности и выгодам от блокчейна, а также более высокой технической и нормативной осуществимости.

McKinsey оценивает, что к 2030 году токенизированная рыночная капитализация всех классов активов может достичь приблизительно $2 трлн, при этом пессимистический и оптимистический сценарии варьируются от приблизительно $1 трлн до приблизительно $4 трлн соответственно, в основном за счет следующих активов. Эта оценка не включает стейблкоины, токенизированные депозиты и цифровые валюты центральных банков (CBDC).

(От ряби к волнам: преобразующая сила токенизации активов)

Ранее Citigroup в своем исследовательском отчете «Деньги, токены и игры» (Блокчейны: следующий миллиард пользователей и триллионная стоимость) прогнозировала, что в дополнение к токенизированным деньгам к 2030 году объем токенизированного рынка достигнет 1,1 млрд долл. США, или 1,5 трлн долл. США.

(Исследовательский отчет Citi RWA: Деньги, токены и игры (Блокчейны: следующий миллиард пользователей и триллионная стоимость))

Первая волна токенизации, описанная выше, уже выполнила свою трудную задачу по массовому принятию на рынке, а токенизация других классов активов, скорее всего, масштабируется только после того, как предыдущая первая волна токенизации активов заложит основу или когда появится явный катализатор.

Для нескольких других классов активов принятие может быть медленнее, либо потому, что ожидаемые выгоды являются только постепенными, либо из-за проблем с осуществимостью, таких как трудности с выполнением обязательств по соблюдению или отсутствие стимулов для ключевых участников рынка. Эти классы активов включают публично торгуемые и некотируемые акции, недвижимость и драгоценные металлы.

(От рябь в волны: преобразующая сила токенизации активов)

Независимо от того, находится ли токенизация на переломном этапе, возникает естественный вопрос: как финансовые учреждения должны реагировать на этот момент? Точные временные рамки и окончательное принятие токенизации неясны, но ранние институциональные эксперименты с определенными классами активов и вариантами использования (например, фонды денежного рынка, репо, частный капитал, корпоративные облигации) показывают, что токенизация имеет потенциал для масштабирования в течение следующих двух-пяти лет. Те, кто хочет обеспечить себе лидирующие позиции в этой экосистеме, могут рассмотреть следующие шаги.

Институты должны переоценить конкретные преимущества и ценностное предложение токенизации, а также путь внедрения и затраты. Понимание влияния более высоких процентных ставок и нестабильных публичных рынков на конкретные активы или варианты использования имеет решающее значение для правильной оценки потенциальных преимуществ токенизации. Аналогичным образом, постоянное изучение ландшафта поставщиков и понимание ранних применений токенизации поможет уточнить оценки затрат и выгод технологии.

Независимо от того, где находятся существующие институты в цепочке создания стоимости токенизации, им неизбежно придется запастись знаниями и возможностями, чтобы встретить новую волну. Первое и самое важное — сформировать базовое понимание технологии токенизации и связанных с ней рисков, особенно в отношении инфраструктуры блокчейна и обязанностей по управлению (кто может одобрять, что и когда), дизайна токенов (ограничения на активы и обеспечение соблюдения этих ограничений) и дизайна системы (решения о том, где хранить книги и записи, и влияние на характер держателей активов). Понимание этих основных принципов также может помочь оставаться активными в последующих коммуникациях с регулирующими органами и клиентами.

Учитывая относительно фрагментированный характер современного цифрового мира, лидерам организаций необходимо разработать стратегию экосистемы, чтобы интегрировать ее с другими (унаследованными) системами и партнерами и сохранить свое преимущество.

Наконец, организации, стремящиеся занять лидирующую роль в пространстве токенизации, должны поддерживать диалог с регулирующими органами, чтобы вносить вклад в новые стандарты. Некоторые примеры ключевых областей, где стандарты могут быть рассмотрены, включают элементы управления (т. е. соответствующие структуры управления, риска и контроля для защиты конечных инвесторов), хранение (что представляет собой квалифицированное хранение токенизированных активов в частных сетях, когда использовать цифровых близнецов, а не цифровые собственные записи, что является хорошей позицией контроля), дизайн токенов (какие типы стандартов токенов и связанных с ними механизмов соответствия поддерживаются), а также поддержка блокчейна и стандарты данных (какие данные хранятся в цепочке, а какие — вне ее, стандарты согласования).

Сравнение текущего состояния рынка токенизации с основными сдвигами парадигмы в других технологиях показывает, что мы находимся на ранних стадиях рынка. Потребительские технологии (такие как Интернет, смартфоны и социальные сети) и финансовые инновации (такие как кредитные карты и ETF) обычно показывают самый быстрый рост (более 100% в год) в течение первых пяти лет с момента своего появления. После этого мы видим, что годовой рост замедляется примерно до 50% и в конечном итоге достигают более скромных совокупных годовых темпов роста от 10% до 15% после более чем десятилетия.

Хотя эксперименты с токенизацией начались еще в 2017 году, только в последние годы было выпущено большое количество токенизированных активов. Согласно оценке рынка токенизации McKinsey в 2030 году, она предполагает средний совокупный годовой темп роста в 75% для всех классов активов, причем лидируют классы активов, появившиеся в первой волне токенизации.

Хотя вполне можно ожидать, что токенизация станет движущей силой трансформации финансовой отрасли в ближайшие десятилетия, и основные финансовые учреждения на рынке уже активно участвуют в этом процессе, такие как Blackrock, Franklin Templeton и JPMorgan Chase, большинство учреждений все еще занимают выжидательную позицию, ожидая более четких рыночных сигналов.

Мы считаем, что рынок токенизации находится на переломном этапе и что токенизация ускорится, как только мы увидим некоторые важные признаки, в том числе:

Инфраструктура: Технология блокчейн может поддерживать объем транзакций в триллионы долларов;

Интеграция: Блокчейн используется для бесшовного взаимодействия различных приложений;

Факторы, способствующие этому: широкая доступность токенизированных денежных средств (например, CBDC, стейблкоины, токенизированные депозиты) для мгновенного проведения транзакций;

Спрос: заинтересованность участников на стороне покупателя в масштабном инвестировании в ончейн-инвестиционные продукты;

Регулирование: действия, которые обеспечивают определенность и поддерживают более справедливую, прозрачную и эффективную финансовую систему во всех юрисдикциях, с ясностью в отношении доступа к данным и безопасности.

Пока нам нужно ждать появления большего количества катализаторов, мы ожидаем, что волна массового принятия последует за первой волной токенизации, описанной выше. Ее возглавят финансовые институты и игроки рыночной инфраструктуры, которые сообща захватят рыночную стоимость и займут лидирующие позиции.

Эта статья взята из интернета: Исследовательский отчет RWA объемом 10 000 слов: Первая волна токенизации уже наступила

По теме: Комплексный обзор новых и уникальных продуктов в экосистеме Base: Onchain Summer уже близко

Original锝淥daily Planet Daily Автор: Wenser Как сеть L2 с грандиозным видением вывода 1 миллиарда пользователей в ончейн-общество, экосистема Base, несомненно, находится в первом эшелоне в отрасли с точки зрения ее толерантности к различным прикладным продуктам. В связи с этим мы также кратко представили некоторые продукты в предыдущих статьях, такие как TVL вырос на $1 млрд за 5 дней, используя возможности богатства ведущих проектов в экосистеме Base, Анализ Sofamon: следующий friend.tech или версия Web3 шоу Centimeters? и Jam: новая надежда для экономики создателей экосистемы Base? Ранним утром 14 июня по пекинскому времени Base официально опубликовала заявление, намекающее на сотрудничество со спортивным брендом мирового класса…