Расшифровка Airdrop: как FDV и экономика токенов влияют на цены токенов?

Оригинальная статья: Виктор Рамирес, Матиас Андраде, Танай Вед

Оригинальный перевод: Линн, MarsBit

Ключевые выводы

-

Запуски FDV в последние годы варьировались: медиана составила $140 миллионов в 2020 году (протоколы DeFi), рост до $1,4 миллиарда в 2021 году (NFT, игры), спад в 2022 году ($800 миллионов для L2) и восстановление в 2023 и 2024 годах ($2,4 миллиарда и $1 миллиард) с участием проектов alt L1 и Solana.

-

FDV игнорирует краткосрочные рыночные потрясения; поэтому обращение (публичное предложение) важно. Высокие FDV, низкие по обороту токены, такие как World Coin ($800 миллионов против $34 миллиардов FDV) могут исказить истинные оценки.

-

Аирдропs распространяют токены для продвижения принятия протокола и обычно быстро обналичиваются получателями. Хотя изначально они прибыльны, большинство токенов, выпущенных через airdrop, теряют ценность в долгосрочной перспективе, за исключением, например, BONK (который показал ~8-кратную прибыль).

представлять

Одной из наиболее часто обсуждаемых тем в криптовалютном пространстве является вопрос экономики токенов или системы, посредством которой распределяется предложение токенов. Экономика токенов представляет собой балансирующий акт между удовлетворением различных заинтересованных сторон и обеспечением текущей и будущей ценности проекта.

Криптопроекты используют различные схемы экономики токенов для стимулирования определенного поведения в своих соответствующих экосистемах. Часть предложения токенов разблокируется для общественности, чтобы пользователи могли владеть долей в проекте, а токен может пройти ценовое открытие. Чтобы стимулировать разработку проекта, часть предложения токенов может быть заблокирована для ранних инвесторов и членов команды, обычно по выгодной цене и до того, как она может быть продана на открытом рынке. Некоторые проекты даже используют воздушные капли, вознаграждая пользователей токенами на основе ключевого поведения, такого как предоставление ликвидности децентрализованной бирже, голосование по предложениям по управлению или переход на уровень 2.

В выпуске «Состояние сети» на этой неделе мы подробно рассмотрим различные факторы экономики токенов проекта и их влияние на оценку токенов и активность в цепочке.

Понимание полностью разводненной стоимости (FDV)

Чтобы понять нюансы оценки токенов, мы объясним некоторые часто используемые показатели оценки. Оборотная рыночная капитализация актива использует только оборотный запас токенов и не включает запас, приписываемый ранним инвесторам, вкладчикам и заблокированный для будущей эмиссии. Оборотная рыночная капитализация измеряет, как рынок рассматривает текущую оценку токена. Предложение в свободном обращении — это токены, которые могут торговаться на открытом рынке. Полностью разводненная оценка (FDV) — это рыночная стоимость актива после того, как все токены находятся в обращении, отсюда и термин «полностью разводненный». FDV — это прокси-сервер того, как рынок рассматривает будущую оценку токена.

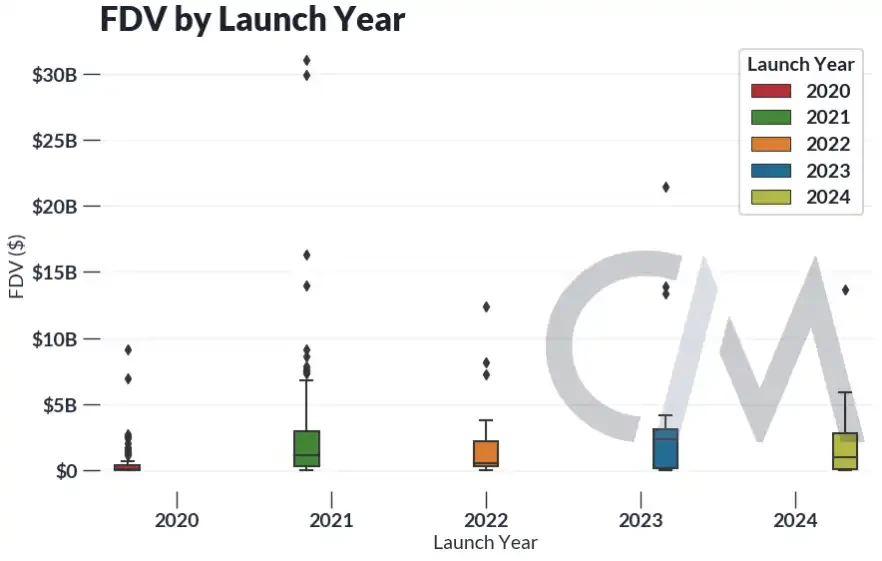

Выпуск FDV может намекнуть на то, как рынок оценивает будущую стоимость текущих проектов после их выпуска. Ниже приведена диаграмма FDV, охватывающая несколько криптотокенов, разделенная по году выпуска проекта.

Источник: рыночные данные Coin Metrics, Network Data Pro

По сравнению с более поздними проектами медианный FDV основных токенов, выпущенных в 2020 году, был относительно низким ($140 миллионов), но включал протоколы blue chip, рожденные летом DeFi, такие как Uniswap, Aave, и известные L1, такие как Solana и Avalanche. В 2021 году медианный выпущенный FDV подскочил до $1,4 миллиарда, в основном включая NFT и игровые проекты, такие как Gods Unchained, Yield Guild Games и Flow. В 2022 году выпущенный FDV снизился, что было обусловлено запуском Apecoin и ранних токенов L2, таких как Optimism. В 2023 и 2024 годах объем эмиссии FDV увеличился до $2,4 млрд и $1 млрд соответственно, включая новую волну альтернативных токенов L1, таких как Aptos и Sui, а также рост проектов Solana, таких как Jupiter и Jito.

Не все FDV одинаковы

Хотя FDV может использоваться для измерения долгосрочной стоимости, он не учитывает краткосрочную динамику рынка, которая может возникнуть из-за шоков ликвидности и предложения. Поэтому важно учитывать циркулирующее предложение FDV или предложение, доступное общественности.

Токены с высоким оборотом относительно общего предложения, такие как Bitcoin, являются довольно ликвидными, и участники рынка не ожидают будущих шоков предложения от выпуска токенов — поскольку уже добыто более 90% Bitcoin. Токены с низким оборотом относительно общего предложения означают, что большая часть их FDV неликвидна. Поэтому токены с высоким FDV и низким оборотом могут представлять собой завышенные и ложные общие оценки. Крайним примером токена с высоким FDV и низким оборотом является World Coin, рыночная капитализация которого составляет ~$800M, но FDV составляет ~$34B — разница в 50 раз.

В целом мы видим отраслевой стандарт разблокировки около 5-15% токенов для сообщества, а остальное заблокировать для команды, инвесторов, фондов, грантов или других событий разблокировки. Проекты, запущенные до 2022 года, как правило, имеют более разнообразное распределение.

Источник: Coin Metrics Labs

Токены с высоким FDV и низким обращением всегда были объектом презрения в криптосообществе. Историческим примером является токен FTT от FTX, который раздул свой баланс, посчитав свои неликвидные акции активами для компенсации своих обязательств. Проекты токенов, запущенные с высоким FDV и низким обращением, подвергались критике как инструменты обогащения ранних инвесторов и других инсайдеров за счет розничных инвесторов. Это может привести к тому, что рыночные настроения станут нигилистическими, что приведет к большому притоку розничной ликвидности в мемкоины, которые, как правило, предлагают большую долю своего предложения публике на ранних стадиях.

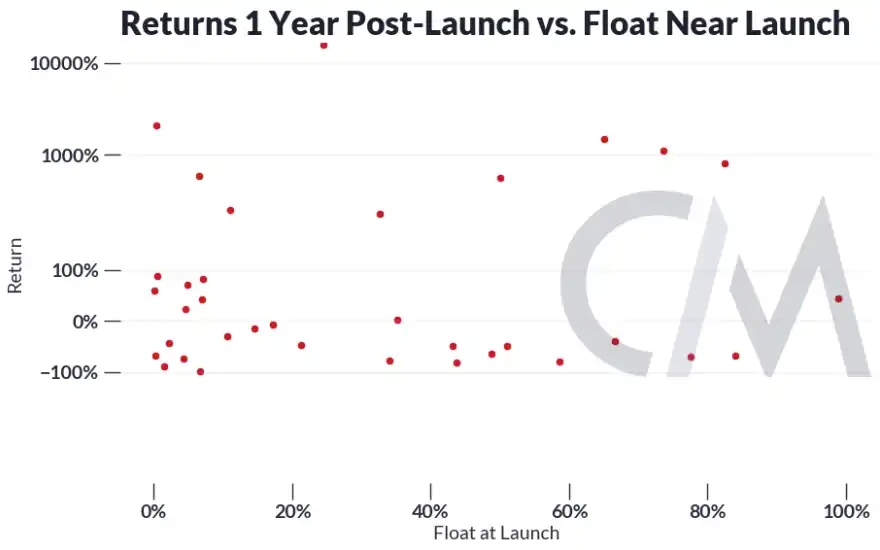

Но является ли небольшое количество акций в обращении единственной причиной вялой динамики цен?

Источник: рыночные данные Coin Metrics, Network Data Pro

Мы обнаружили, что в целом объем обращения при выпуске не оказывает существенного влияния на повышение стоимости токена через 1 год после выпуска. Это довольно хорошо согласуется с нашими предыдущими выводами, которые предполагают, что внезапные потрясения в обращении не оказывают последовательного направленного влияния на цену.

Сбросы и протокольные мероприятия

Некоторые протоколы используют airdrops для распространения токенов в сообществе и снижения риска низкого оборота. Airdrops вознаграждают ранних пользователей протокола, предоставляя им токены на основе определенного желаемого поведения, которое способствует развитию протокола, аналогично крипто-стимулирующим проверкам для первых пользователей. В предыдущем SOTN мы обнаружили, что большинство адресов ликвидировали airdrop-токены вскоре после их получения.

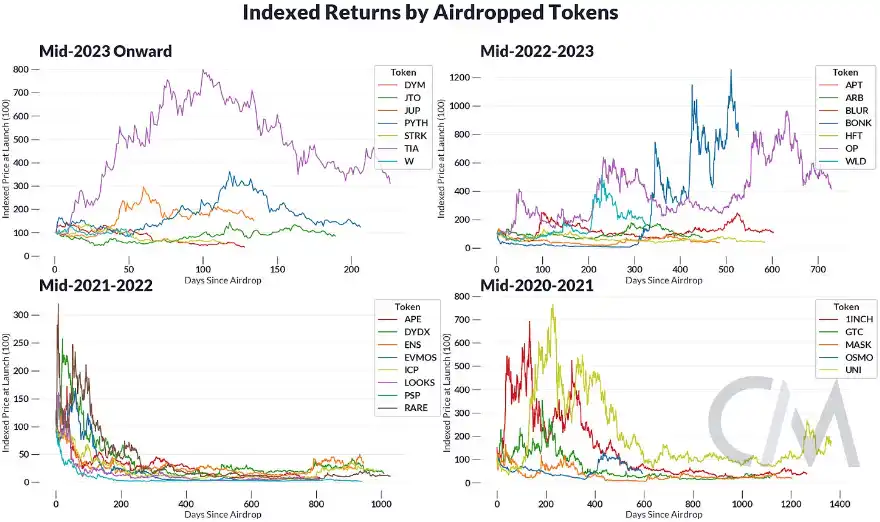

Хотя раздачи токенов могут принести непредвиденные выгоды, большинство раздаваемых токенов теряют свою долгосрочную ценность.

Источник: данные рынка Coin Metrics

Если взять первый день торговли после эйрдропа в качестве точки отсчета, то только около 1/3 токенов сохранили свою стоимость с первого эйрдропа. Средняя доходность владения эйрдроп-токенами на сегодняшний день составляет -61%. Однако некоторые эйрдроп-токены выросли в цене, например, BONK (примерно в 8 раз).

Вознаграждения в виде токенов в конечном итоге являются всего лишь способом запустить сетевую активность, но приводят ли они к фактическому использованию? Измерение фактической экономической активности может быть сложным, поскольку у каждого протокола разные применения и метрики для измерения этих применений. В качестве наглядного примера мы можем взять Optimism (проект уровня 2) и использовать сумму денег, внесенную в сеть, в качестве приблизительного показателя активности пользователя.

Источник: Coin Metrics' Network Data Pro, Coin Metrics Labs

После эйрдропа мы увидели всплеск запросов на депозит Gateway Bridge от Optimism. В следующем году активность пошла на спад, совпав с общим спадом криптоактивности. Короче говоря, эйрдроп может повысить использование протокола в краткосрочной перспективе, но сможет ли он создать реальный, устойчивый долгосрочный рост, еще предстоит выяснить.

Хотя намек на airdrop может стимулировать раннее принятие протокола, он не обязательно приводит к устойчивой активности пользователей. Это еще больше осложняется появлением airdrop farming, способа для пользователей геймифицировать правила протокола, генерируя избыточную активность в цепочке в надежде заработать токены. В последнее время airdrop farming становится все более индустриализированным с ведьминскими фермами, где небольшое количество участников подделывают несколько on-chain идентификаторов для генерации активности в масштабе. Это привело к тому, что проектные группы раздают награды наемникам, которые не имеют долгосрочных личных интересов в сети.

Команды протоколов начали бороться с сивиллами, разрабатывая методы для идентификации и блокировки вознаграждений сивилл. В частности, LayerZero предлагает сивиллам самоидентификацию в обмен на небольшую часть их распределения, но с возможностью не получать никаких токенов. С приближением крупномасштабных эйрдропов для EigenLayer и LayerZero еще предстоит увидеть, достигнут ли эйрдропы желаемых результатов или же проекты полностью отменят их.

в заключение

Во многих отношениях криптовалюты раскрывают мотивы каждого участника рынка. Экономику токенов можно рассматривать как искусство использования этих мотивов для содействия успеху и устойчивости протокола. Распределение предложения токенов, стимулирование поведения и обеспечение долгосрочной ценности — это тонкий баланс, к которому каждый проект подходит по-своему. Будет интересно посмотреть, как пользователи и команды продолжат адаптироваться по мере развития рыночных сил и появления новых монет.

Эта статья взята из интернета: Расшифровка Airdrop: как FDV и экономика токенов влияют на цены токенов?

Первоисточник: DLNews Составитель: Odaily Planet Daily Wenser Примечание редактора: Недавно тенденция спотового ETF Ethereum изменилась, что привлекло большое внимание рынка и регуляторов. Основываясь на оптимизме по поводу одобрения США спотового ETF Ethereum, цена Ethereum резко выросла на этой неделе, и текущая цена составляет $3,807. Хотя причины резкой смены направления все еще спорны, наблюдатели рынка и старшие специалисты по криптовалютам в целом считают, что одобрение регуляторов окажет различную степень влияния на Ethereum и другие криптовалюты. Сообщается, что компания по управлению активами VanEck стала первой брокерской фирмой, которая подала заявку на спотовый ETF Ethereum в Комиссию по ценным бумагам и биржам США (SEC). Результат подачи заявки на документ 19b-4…