My XP

0

Login

Эта статья взята из: Wintermute

Переводчик: Odaily Planet Daily Azuma

В мире криптовалют выпуск токенов имеет решающее значение. Успешный выпуск токенов может значительно повысить ценность и влияние протокола и принести огромное богатство различным ролям в экосистеме через эйрдропы.

Однако в текущих условиях истинный потенциал выпуска токенов часто ограничивается дизайном децентрализованных бирж (DEX) — протоколы, выпускающие токены, не могут захватить стоимость, полученную от торговой деятельности. Имея собственные автоматизированные кривые маркет-мейкера (AMM), протоколы могут более эффективно захватывать и удерживать стоимость, которую они создают, тем самым улучшая свои собственные экономические модели и повышая устойчивость DeFi.

Выпуск токенов — самый критический момент в разработке протокола. Если он будет разработан правильно, он создаст огромную ценность для всех пользователей, участников, инвесторов и всего сообщества.

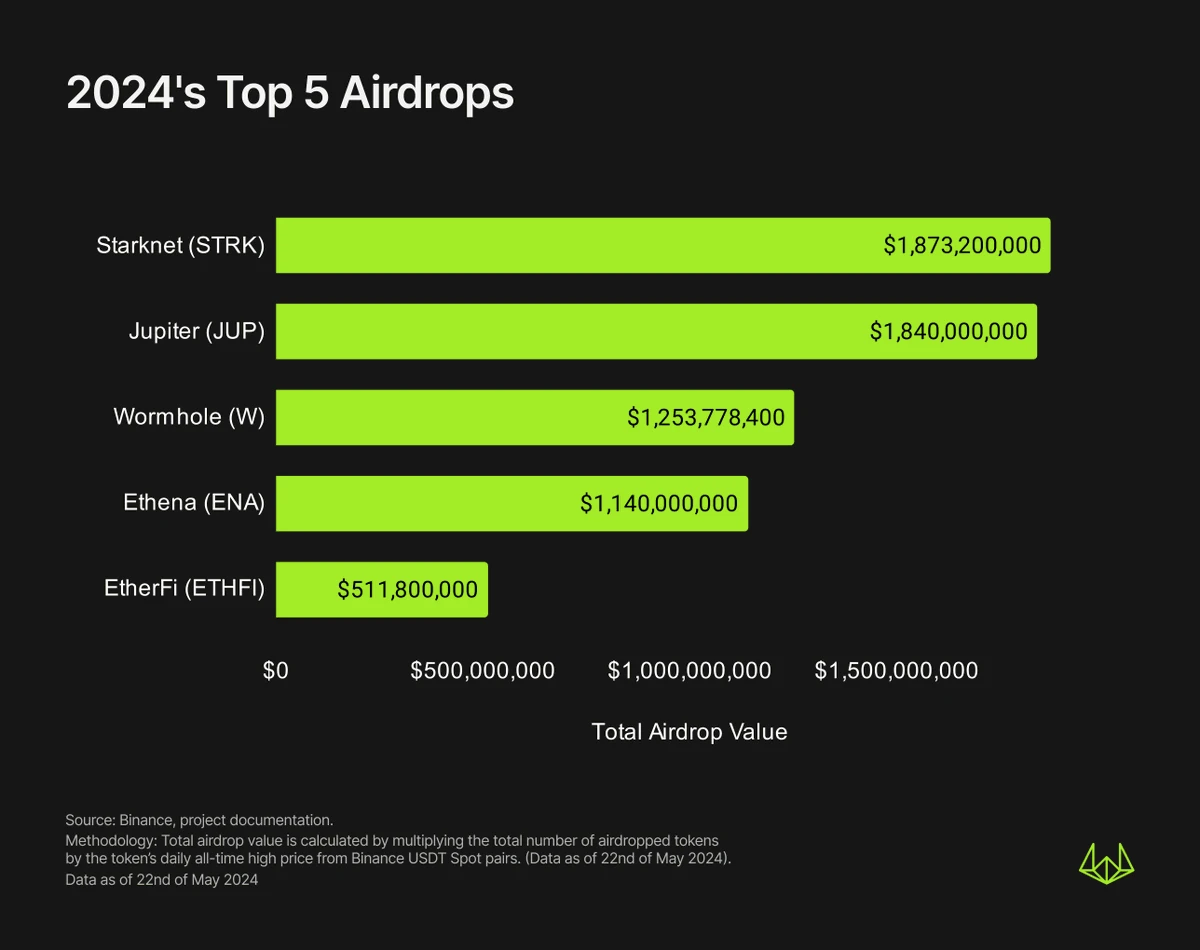

Создание стоимости обычно занимает в форме airdrop, где протоколы распределяют токены среди пользователей, которые часто используют их продукты. С 2024 года только пять крупнейших airdrop создали около $6.6 млрд. в стоимости (за исключением раздач ZKsync и LayerZero на этой неделе).

Последующая фаза определения цены будет постоянно подтверждать и изменять ожидания получателей токенов airdrop относительно истинной стоимости протокола и во многом определит, будут ли они продавать свои акции airdrop, а потенциальные покупатели — наоборот, определяя, будут ли они вообще их покупать.

Такое игровое поведение принесет огромные объемы торговли в первый день TGE, и как CEX, так и DEX могут выиграть от этого процесса.

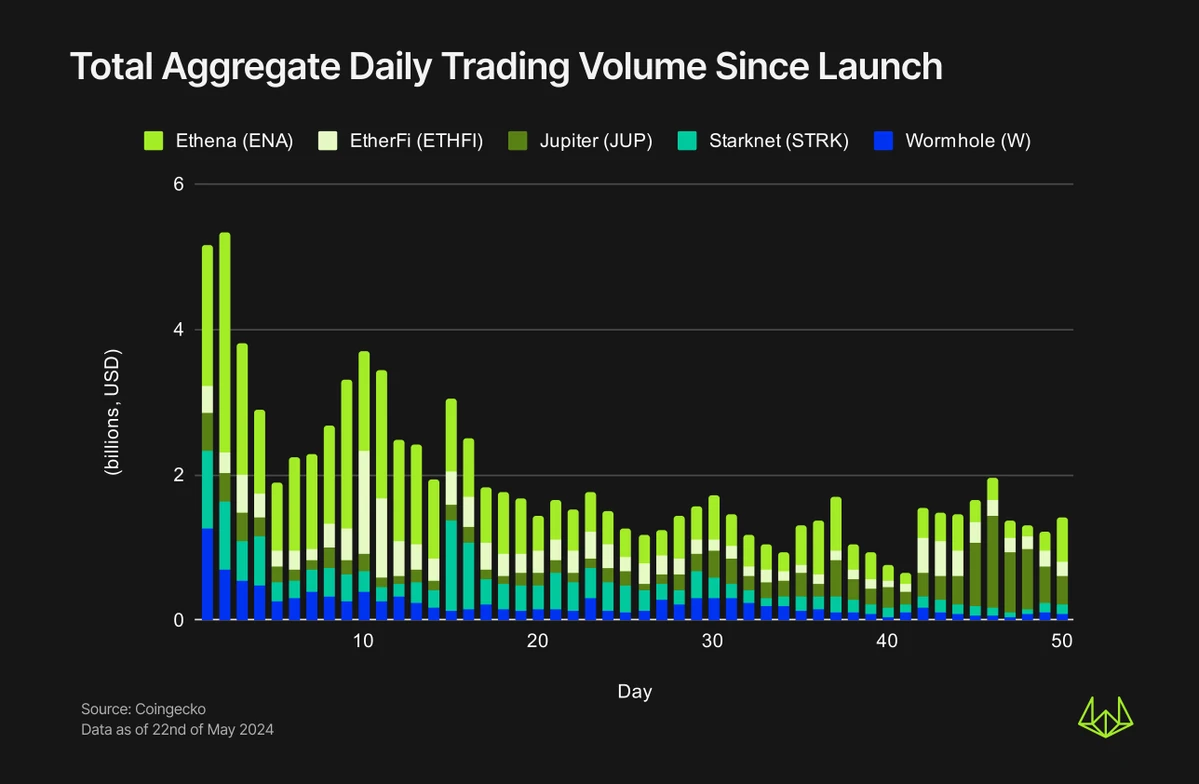

Как показано на рисунке ниже, объем торгов Wormhole и Starknet в первый день TGE превысил US$1 млрд. В течение некоторого времени после выпуска монеты объем торгов в целом оставался на высоком уровне. Например, объем торгов Ethena и Wormhole за первые 14 дней составил более половины объема торгов за первые 50 дней.

Одно несомненно: успех текущего выпуска токенов будет во многом зависеть от листинга на CEX. Более крупные CEX могут обеспечить лучшую ликвидность и базу пользователей, тем самым помогая токенам протокола получить большую известность и достичь более эффективного ценообразования. Обе стороны могут получить взаимную выгоду в этом процессе.

Однако в среде DEX протоколам часто приходится платить большие первоначальные затраты (за соответствие ликвидности) для создания пулов ликвидности на DEX, и они не могут получить ценность, которую они создают через DEX.

В настоящее время DEX в значительной степени не в состоянии правильно устанавливать цены и вознаграждать протоколы, которые приносят им объемы, комиссии и пользователей.

Например, 100% транзакционных комиссий Uniswap направляются поставщикам ликвидности, в то время как такие протоколы, как Pancakeswap, Curve Finance, Balancer и т. д., распределяют часть транзакционных комиссий между различными группами в своих экосистемах — держателями токенов, казначействами DAO и т. д. Однако протоколы, которые создают токены и формируют пулы ликвидности, не получают ничего.

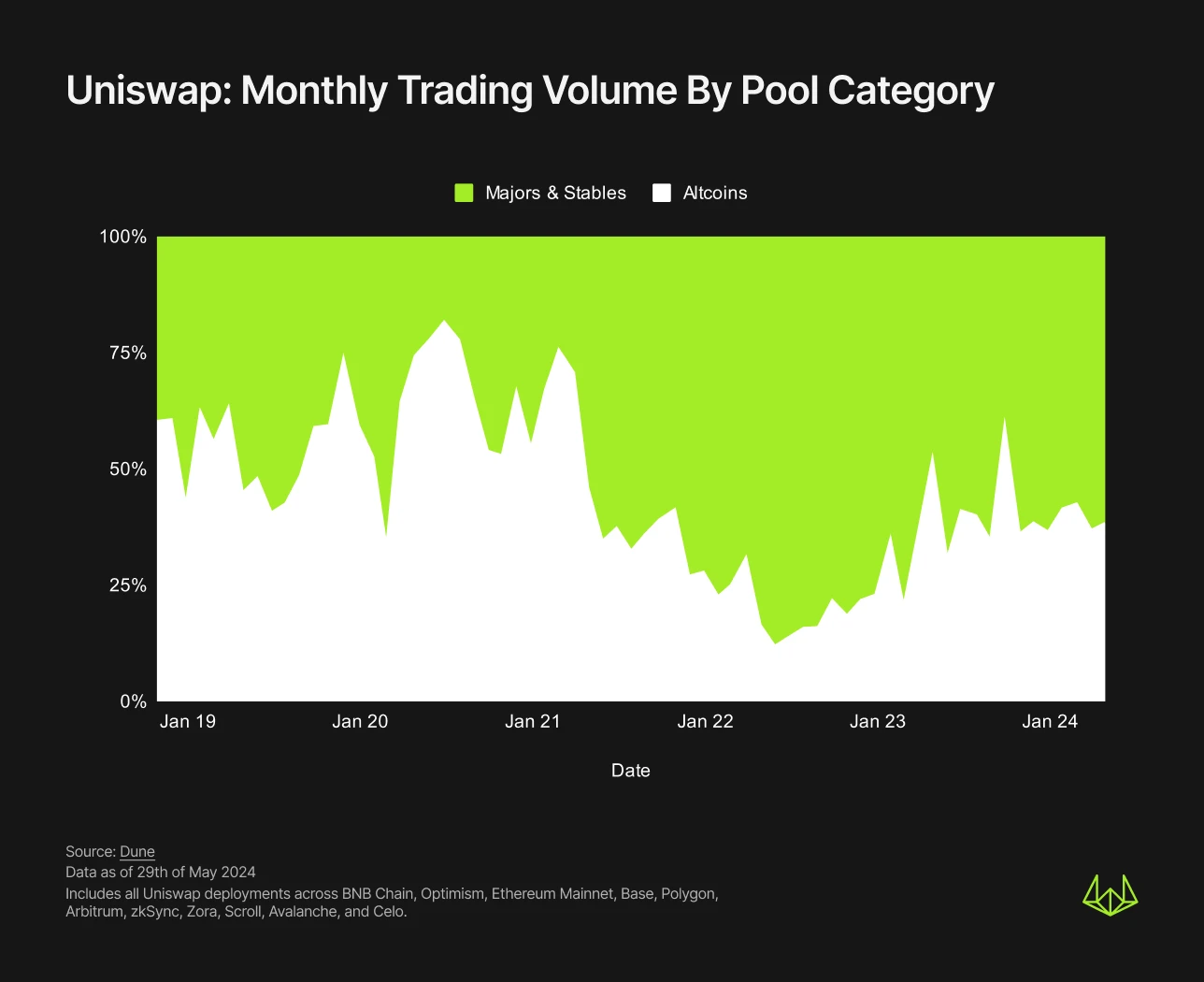

Если внимательно посмотреть на состав торгового объема Uniswaps, то различные небольшие токены управления/протокола (альткоины относительно основных монет и стейблкоинов) исторически были одним из основных источников его торгового объема, составляя от 30% до 40% от общего торгового объема Uniswaps за последние месяцы. Однако это число все еще может быть недооценено, поскольку основные монеты и стейблкоины включают некоторые LST, LRT и децентрализованные стейблкоины, а ценность этих токенов определяется протоколами, которые их выпускают.

Хотя альткоины не так прибыльны, как основные монеты и стейблкоины с точки зрения объема торговли, они вносят больший вклад в комиссии, чем первые. С апреля 2023 года на альткоины приходилось 70%-80% от общих ежемесячных торговых комиссий Uniswaps, с максимумом в 87,7% в октябре. Разница в доле рынка альткоинов между объемом торговли и комиссиями в основном объясняется уровнями комиссий 0,05% или 0,01%, обычно используемыми основными монетами и стейблкоинами, в то время как пулы альткоинов часто используют уровни комиссий 0,3% или 1%.

Как показано на рисунке выше, доминирование альткоинов в транзакционных комиссиях еще больше усилилось с января 2023 года. Это может быть связано с постоянным ростом числа альткоинов, а также с тем, что основные команды по протоколам альткоинов потратили бесчисленное количество часов и ресурсов на поддержание сообщества, создание продуктов и стимулирование роста спроса на токены. Однако в этом процессе все комиссии, генерируемые транзакциями токенов, фиксируются DEX LP, а не поступают в сам протокол.

Стоит отметить, что некоторые команды попытались вернуть часть стоимости, внедрив налог на покупку/продажу своих токенов, требующий уплаты комиссии за каждую покупку и продажу. Эта налоговая модель работала довольно хорошо для некоторых протоколов, таких как Unibot, и принесла $36 миллионов выгод для их экосистемы и держателей токенов. Однако общий недостаток этого подхода заключается в том, что он вносит большую сложность в сами контракты токенов и ограничивает команды сбором комиссий только за те токены, которые они развертывают и контролируют.

Что должен сделать протокол, если ведущие DEX, такие как Uniswap, перехватят значение, которое должно принадлежать протоколу?

Один из вариантов — запустить DEX самостоятельно, как это сделала Friendtech с BunnySwap. BunnySwap был ответвлен от Uniswap V2 компанией Friendtech, и его главная цель — облегчить торговлю собственным токеном FRIEND.

Во время форка BunnySwap Friendtech внесла два важных изменения: во-первых , он изменил коэффициент комиссии за транзакцию, поступающий поставщикам ликвидности FRIEND-WETH, на 1,5%; во-вторых, он изменил доход от комиссии за протокол, принадлежащий команде FriendTech, на 1,5%.

В оригинальной версии Uniswap V2 вы не можете достичь ни первой точки (поскольку фиксированная ставка для всех пулов ликвидности составляет 0,3%), ни второй точки (последняя также фиксирована и составляет 0,05%, а все протокольные комиссии относятся к казначейству Uniswap DAO).

С этими изменениями BunnySwap помог команде FriendTech заработать $8.26 миллионов WETH на комиссиях протокола за 35 дней с момента запуска токена FRIEND. Как и большинство других эйрдропов, FRIEND поддерживал высокий объем торговли на ранних стадиях TGE, достигнув $89 миллионов в день запуска, что означает $1.7 миллионов в комиссиях протокола.

FriendTech — не единственный протокол, который перерабатывает стоимость, создавая собственную DEX. С 2021 года Katana начала взимать комиссию протокола в размере 0,05% за все торговые операции в цепочке Ronin, все из которых будут поступать в казну Ronin.

С момента запуска в ноябре 2021 года Katana обеспечила более $10 млрд объема торговли и сгенерировала $5 млн протокольных комиссий для казначейства Ronin. Только для токенов AXS и SLP на Katana теперь приходится ~97% всего объема DEX, что подчеркивает эффективность закрытой экосистемы в сохранении стоимости. До запуска Katana пулы ликвидности AXS и SLP сгенерировали $3,8 млрд объема торговли на других крупных DEX, что, по оценкам, составляет примерно $1,9 млн потерянных протокольных комиссий.

Здание Ваш собственный AMM DEX может показаться прибыльным, но он влечет за собой некоторые новые соображения и проблемы.

В приведенных выше случаях FriendTech и Ronin Chain/Katana объединяет то, что оба создали сильную экосистему со строгими ограничениями и добились последующего захвата посредством предыдущих ограничений — FriendTech ограничивает возможность передачи FRIEND и предоставляет пользователям уникальный интерфейс для покупки/продажи своих токенов, в то время как Ronin Chain/Katana настоятельно рекомендует пользователям переносить AXS и SLP в свою выделенную цепочку. Поэтому для того, чтобы протокол успешно захватывал ценность, он должен строго контролировать ценность, которую он создает в своей собственной экосистеме, поскольку DeFi не требует разрешений, и без ограничений любой может использовать ваши токены для развертывания собственного пула ликвидности на другой DEX.

Кроме того, создание собственной AMM DEX требует дополнительных затрат на аудит, времени и технических ресурсов, а также требует убеждения пользователей и поставщиков ликвидности принять соответствующие риски.

Наконец, создание собственного AMM DEX также означает, что вы потеряете определенные сетевые эффекты. Например, если для вашего токена существует только один пул ликвидности X-WETH, это означает, что все потенциальные покупатели должны купить WETH перед покупкой токена, особенно до того, как другие агрегаторы интегрируют ваш DEX, что неизбежно повлияет на экспозицию токена.

К счастью, пространство DEX тихо меняется, Balancer анонсировал свою версию V3, а Uniswap V4 уже на подходе, что, как ожидается, сделает пул ликвидности высоко настраиваемым. В частности, архитектура крючков Uniswap V4 позволит создателям пула ликвидности добавлять дополнительные комиссии за транзакции и использовать их как еще одну форму комиссий протокола. Это позволит протоколу захватить определенную сумму созданной им стоимости, наслаждаясь при этом сетевыми эффектами безопасности и ликвидности Uniswap.

В итоге, Текущая среда DEX не в состоянии должным образом стимулировать протоколы за ту ценность, которую они привносят в свои платформы.

Создавая собственные DEX, протоколы могут избежать перехвата стоимости, который происходит при использовании сторонних DEX. Случаи BunnySwap и Katana доказывают, что протоколы могут достичь сохранения стоимости, создавая собственные решения AMM.

Хотя это также повлечет за собой некоторые новые проблемы, такие как необходимость в дополнительных аудиторских ресурсах, или новые риски и т. д., потенциальные преимущества в сохранении стоимости и контроле экосистемы делают этот вариант по-прежнему чрезвычайно привлекательным.

Поскольку индустрия DeFi продолжает расти, протоколы могут все чаще рассматривать возможность контроля собственных кривых AMM для обеспечения долгосрочной устойчивости.

Эта статья взята из интернета: Wintermute рассказывает о недостатках дизайна DEX: несбалансированное распределение значений

По теме: Анализ доходности майнинга Ethena во втором квартале, 400%+APY — это не мечта?

Оригинальный автор: Донован Чой, бывший аналитик Bankless Составитель: Odaily Planet Daily Azuma Примечание редакторов: Ранее в этом месяце разработчик USDe Ethena Labs объявил о запуске второго сезона мероприятия Sats. Новое мероприятие будет сотрудничать с Ethena для использования BTC в качестве поддерживающего актива. Ожидается, что оно продлится до 2 сентября (5 месяцев) или до тех пор, пока предложение USDe не вырастет до US$5 млрд, в зависимости от того, что наступит раньше. Будучи самым популярным проектом стейблкоинов на рынке, популярность Ethena Labs достигла пика с TGE ENA. В настоящее время полная циркуляционная оценка (FDV) ENA превышает 13 млрд долларов США. Для пользователей, которые заинтересованы в участии в проекте, в дополнение к прямой покупке ENA на вторичном рынке, наиболее эффективным способом является…