Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Оригинальная статья: Хасиб Куреши, управляющий партнер Dragonfly

Составитель: Odaily Planet Daily Azuma

Примечание редактора: эта статья представляет собой личный анализ Хасиба Куреши, управляющего партнера Dragonfly, феномена общего спада токенов с высоким FDV и низким оборотом, который в настоящее время горячо обсуждается в сообществе. В статье Хасиб опроверг три причины спада, которые обычно предполагались сообществом, такие как VC и KOL, сбрасывающие рынок, розничные инвесторы не покупают его, а любят только мемы, и низкая скорость обращения приводит к несовершенному обнаружению стоимости, на основе анализа данных, и проанализировал решения, широко обсуждаемые на нескольких рынках, такие как возврат к IC0, единовременная полная разблокировка, увеличение коэффициента airdrop и принятие честного запуска.

Стоит отметить, что Хасиб упомянул, что эта статья является его личным мнением и не представляет Dragonfly. Фактически, поскольку взгляды Хасиба слишком радикальны, многие люди в Dragonfly не согласны с его взглядами.

Ниже представлено оригинальное содержание Haseeb, переведенное Odaily Planet Daily.

Сломана ли структура рынка? Слишком ли жадны венчурные капиталисты? Это игра по манипулированию рынком, нацеленная на розничных инвесторов?

Что касается вышеуказанных вопросов, я видел много теорий в последнее время, но, к сожалению, почти каждая теория, похоже, неверна. Я буду использовать данные, чтобы проиллюстрировать все.

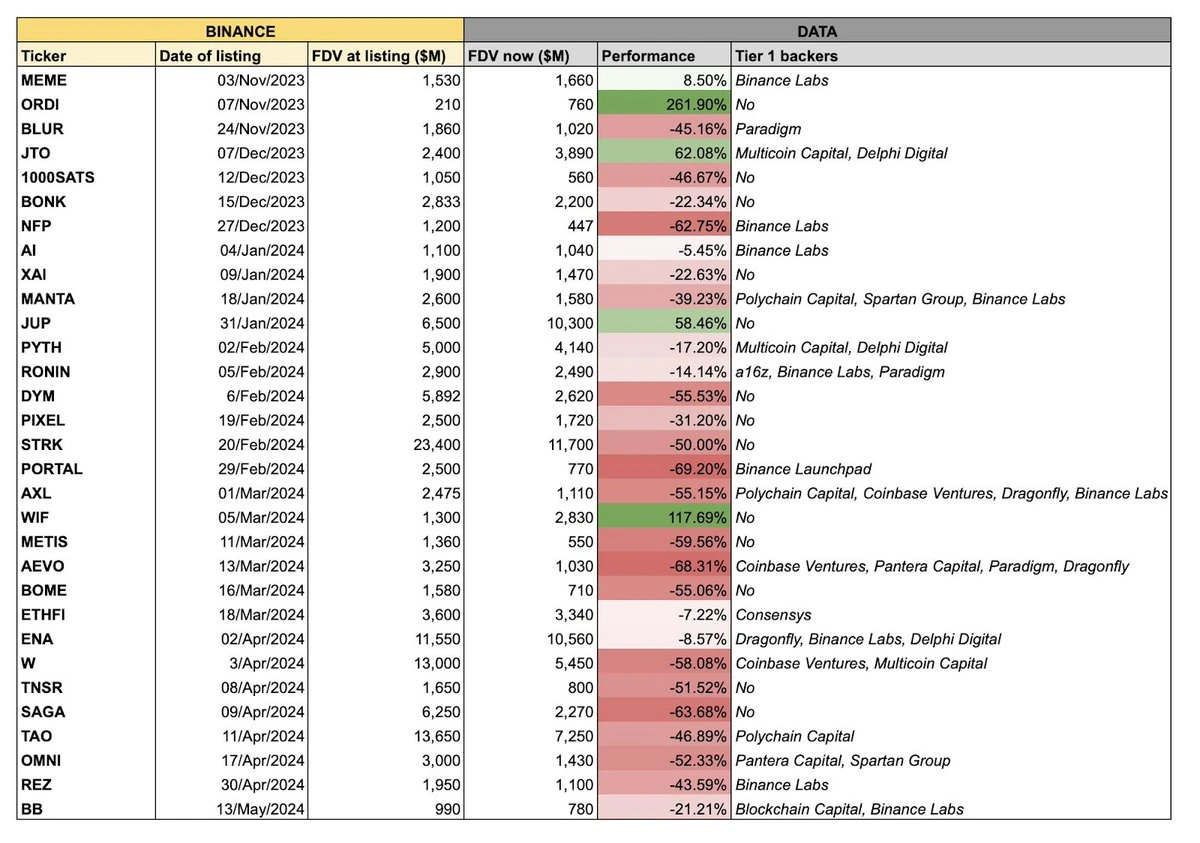

Приведенная выше диаграмма недавно широко циркулировала на рынке. Тема диаграммы заключается в том, что партия токенов, недавно размещенных на Binance, в целом показала плохие результаты, и эта партия представителей часто имеет общие характеристики большого предложения, малого обращения – это означает, что их полная стоимость обращения высока, но оборотное предложение в начале открытия относительно низкое.

Я отсортировал данные по всем этим токенам и исключил некоторые «шумовые факторы», такие как мем-токены и те, которые существовали до листинга Binance (RON, AXL и т. д.), и в итоге получил динамическую диаграмму ниже.

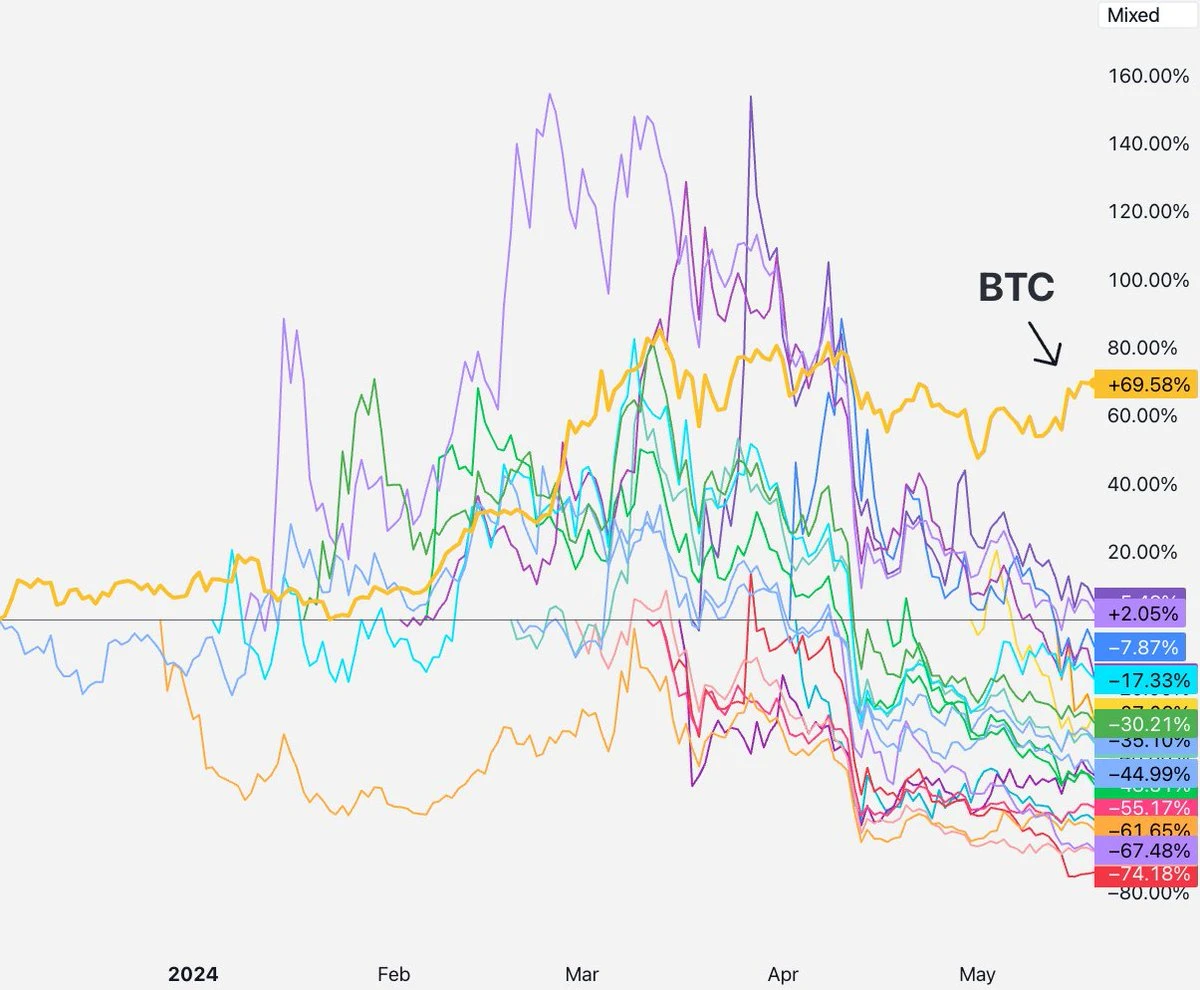

Как показано на рисунке, эти большие поставки, малый тираж почти все токены упали после листинга на Binance. Как это можно объяснить? На этот вопрос у каждого есть свое предпочитаемое объяснение. Три самых популярных объяснения на рынке:

Венчурные капиталисты и лидеры мнений распродают акции;

Розничные инвесторы не заинтересованы в этих токенах и вместо этого инвестируют в мем-токены;

Скорость обращения слишком низкая, и определение цены не удается;

Все эти предположения кажутся разумными. Теперь давайте посмотрим, верны ли они. Здесь есть предпосылка, что нет более глубокой проблемы структуры рынка для всех токенов.

Если это реальная ситуация, как должен выглядеть рынок? Мы можем увидеть, что те токены с более короткими периодами блокировки будут падать быстрее, в то время как те, с более длительными периодами блокировки или проекты без участия KOL должны быть успешными.

Но какова реальная ситуация на рынке? С момента запуска токенов и до начала апреля эффективность всех токенов была в целом хорошей. До этого, казалось, ни один венчурный капиталист или лидер мнений не демпинговал рынок.

Затем в середине апреля все проекты начали падать вместе. Время TGE этих проектов разное, и бэкграунд инвесторов тоже разный. Все ли они вступили в волну разблокировки в середине апреля, а затем продолжили продаваться?

Мне нужно признаться, что Я также являюсь венчурным инвестором, а венчурные капиталисты иногда продают акции розничным инвесторам. – у некоторых венчурных капиталистов нет ограничений на блокировку, некоторым это необходимо для хеджирования, а некоторые даже продают по умолчанию. Но, в общем и целом, только венчурные капиталисты второго уровня настолько неотшлифованы, и проекты, в которые они инвестируют, часто трудно вывести на ведущие биржи.

Факт в том, что что каждый ведущий венчурный капиталист, о котором вы только можете подумать, подлежит периоду блокировки продолжительностью не менее одного года и многолетнему периоду разблокирования перед получением токенов. На основе SEC 144а Согласно правилу, период блокировки, составляющий не менее одного года, является обязательным для каждого учреждения, регулируемого SEC.

По этой причине будет трудно противостоять предположениям о том, что венчурный капитал или KOL демпингуют рынок. , потому что вышеупомянутые токены менее чем через год после TGE, что означает, что VC, как правило, все еще находятся в периоде ограничений блокировки и не могут продавать вообще. Возможно, некоторые вторичные VC, инвестирующие в небольшие проекты, будут иметь монеты для продажи на ранней стадии TGE проектов, но текущая ситуация такова, что все токены падают, включая те, которые инвестировали ведущие VC и имеют ограничения блокировки.

Другими словами, хотя некоторые токены действительно находятся под давлением продаж со стороны венчурных капиталистов или лидеров мнений, если все токены падают одновременно, то приведенные выше предположения не могут объяснить это явление.

Давайте посмотрим на следующее.

Если это правда, то какой рыночный тренд нам следует ожидать? Новые токены будут падать сразу после листинга, а средства розничных инвесторов потекут в сектор мем-токенов.

Но какова реальная ситуация? Я сравнил изменения объемов торгов SHIB и этой партией токенов и обнаружил, что время не совпадает — ажиотаж вокруг мем-токенов начался еще в марте, но эти токены начали резко падать только в апреле, с разницей в полтора месяца.

Давайте посмотрим на изменения объема торгов на Solana DEX, и вывод тот же – Объем торгов мем-токенами начал расти в начале марта, намного раньше середины апреля.

Следовательно, эти данные не соответствуют второй гипотезе. После того, как стоимость вышеуказанных токенов упала, средства не стали широко поступать в сектор мем-токенов. Люди торгуют мем-токенами, но они также торгуют этими новыми токенами, и объем торговли не показывает никаких четких сигналов тренда.

Некоторые могут утверждать, что проблема не в объеме, а в цене актива. Многие пытаются донести идею, что розничная торговля Инвесторы разочаровались в «реальных проектах» и вместо этого заинтересовались мем-токенами.

Я посмотрел на 50 лучших токенов Binance на Coingecko, и около 14,3% объема на Binance приходится на пары мем-токенов, которые по-прежнему составляют небольшую часть рынка криптовалют. Финансовый нигилизм действительно существует, и он более выражен в сфере криптовалют, но большинство людей по-прежнему покупают токены, веря в определенную техническую концепцию, независимо от того, верна эта вера или нет.

Таким образом, реальная ситуация может заключаться не в том, что розничные инвесторы на самом деле переходят от токенов венчурного капитала к токенам-мемам.

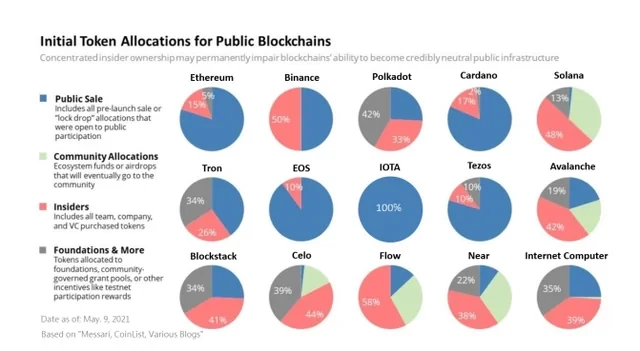

Существует также связанное с этим высказывание о том, что причина гнева розничных инвесторов заключается в том, что они внезапно осознают, что все эти токены — мошенничество венчурных капиталистов, поскольку команда плюс венчурный капиталист часто владеют 30%–50% от общего объема предложения токенов. Эта история звучит живо, но, к сожалению, я долгое время работал в сфере венчурного капитала и знаком с произошедшими историями. Ниже представлен обзор распределения основных токенов с 2017 по 2020 год. Красная часть означает долю инсайдеров (команда + инвесторы), SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38%…

Аналогичная ситуация и сегодня. Поэтому, если вы хотите сказать, что предыдущие токены не являются токенами VC, то это, очевидно, неправда. Капиталоемкие проекты столкнутся с давлением со стороны команд и инвесторов с самого начала выпуска, независимо от того, в каком цикле они появятся, но эти ранние токены венчурного капитала добивались успеха один за другим даже после того, как они были полностью разблокированы.

В общем, если то, на что вы указываете, произошло в последнем цикле, это не объясняет уникального явления, происходящего сейчас. Так что история о том, что розничные инвесторы больше не покупаются на мем, звучит привлекательно, но она не подтверждается данными.

Двигаемся дальше, следующий.

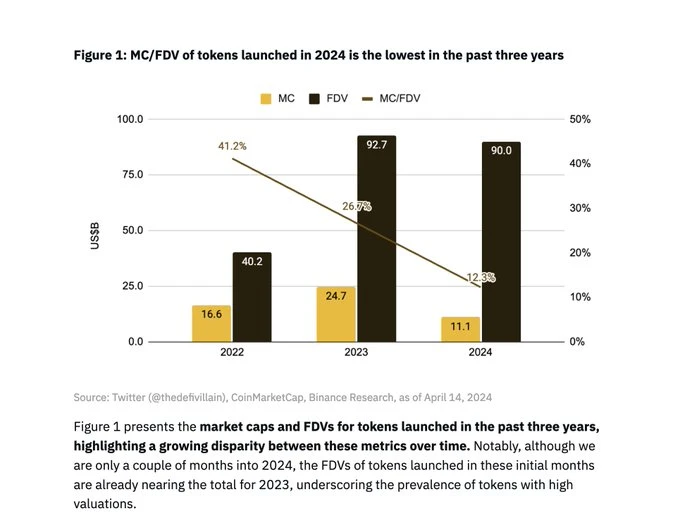

Это наиболее распространенный вид, который я видел. Это звучит правильно, потому что это кажется объективным и не слишком сенсационным. Binance Research даже опубликовал отчет, чтобы проиллюстрировать эту проблему.

Из приведенной выше диаграммы, предоставленной Binance Research, мы видим, что средняя начальная скорость обращения вновь выпущенных токенов в этом цикле составляет около 13% , но действительно ли эта цифра намного ниже, чем в предыдущем цикле?

Дуг Колкитт, основатель Ambient, отсортировал данные. В последнем цикле средняя начальная скорость обращения этих основных токенов во время TGE также составила 13%.

Стоит отметить, что В отчете Binance Research также имеется широко распространенная диаграмма, которая показывает, что средняя начальная скорость обращения токенов в 2022 году составляет 41%.

Это смешно! Я хорошо знаю рыночную ситуацию в 2022 году, и проекты на тот момент не запускались с первоначальным тиражом 41%.

Я проверил список монет Binances, которые будут добавлены в листинг в 2022 году: OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API 3, LOKA, GLMR, ACH, IMX.

После простой выборочной проверки вы обнаружите, что некоторые токены, такие как IMX, OP, APE и т. д., имеют схожие начальные скорости обращения с токенами этого цикла. Скорость обращения IMX в первый день составила 10%, скорость обращения APE в первый день составила 27% (но 10% из них принадлежали казне, поэтому фактическая скорость обращения составила 17%), а скорость обращения OP в первый день составила 5%.

Кроме того, LDO (55%) и OSMO (46%) имели более высокие показатели обращения, когда они были размещены на Binance, но эти токены находятся в обращении уже более года, поэтому нельзя сравнивать первый день листинга с первым днем TGE. Это может быть основной причиной показателя Binance Research 41%, но он не отражает истинную тенденцию TGE, а лишь тенденцию листингового выбора Binance.

Некоторые могут утверждать, что даже если начальный флоат 13% похож на прошлые циклы, он слишком мал, чтобы обеспечить эффективное ценовое открытие. Лучшим контраргументом против этого аргумента является текущее состояние фондового рынка, где Средний объем IPO в 2023 году составил 12,8%.

Крайне низкая начальная скорость обращения, безусловно, является проблемой. WLD — очень серьезный случай, с объемом обращения всего 2%. FIL и ICP также имели крайне низкие скорости обращения в начале своего запуска, что привело к их очень отвратительным результатам. Однако это не относится к партии новых токенов, недавно запущенных Binance. Их начальные скорости обращения находятся в пределах нормы.

Кроме того, если гипотеза «низкий тираж, сломанное ценовое открытие» верна, вы должны увидеть, что монеты с низким тиражом идут хуже, а монеты с высоким тиражом идут лучше, но мы не видим сильной корреляции. На самом деле, они все падают.

Поэтому, хотя эта догадка звучит наиболее правдоподобно, после анализа данных я не могу с ней согласиться.

Все жалуются на упадок монет «большого выпуска, малого тиража», но есть и те, кто пытается найти практические решения.

Многие предлагают возобновить первичное размещение монет (ICO). Я не согласен. Разве вы не помните исторический урок, что токены ICO резко упали в цене после листинга, в результате чего розничные инвесторы понесли большие убытки? Они серьезно пострадали? Кроме того, ICO почти везде незаконны, поэтому я не думаю, что это серьезное предложение.

Кайл Самани, основатель Multicoin Capital, считает, что инвесторы и команды должны немедленно разблокировать 100% своих акций на токене TGE , но из-за существование правила 144а , это невозможно для инвесторов из США.

Венчурная компания Arca считает, что выпуск токенов должен сопровождаться функциями андеррайтера, как и традиционные IPO. Я бы сказал, что это возможно, но выпуск токенов больше похож на прямой листинг, который включает только листинг на бирже и получение поддержки от некоторых поставщиков услуг. Я лично предпочитаю более простую структуру листинга и меньше посреднических ролей.

Соучредитель Lattice Риган Бозман предположил, что проектам следует выпускать токены по более низкой цене чтобы позволить розничным инвесторам купить раньше и получить некоторую прибыль. Я понимаю эту идею, но не думаю, что она сработает. Искусственное установление цены ниже ожидаемой рынком означает, что любой может захватить эту разницу в цене в течение первой минуты после листинга токена на Binance, но это принесет пользу только тем немногим трейдерам, которые быстро исполнят свои ордера в течение первых 10 минут. Мы видели, как это происходило много раз при чеканке NFT и IDO.

Некоторые предлагают вернуться к модели справедливого запуска. Хотя честный запуск звучит идеально, на практике он не гладкий, потому что команды будут уходить. Поверьте, многие проекты так много пробовали в DeFi Summer, но, помимо Yearn, видели ли вы другие успешные случаи не-мемных токенов в последние годы?

Многие предлагали команде увеличить коэффициент выдачи предметов. Я думаю, что эта инициатива разумна. Обычно мы призываем команды максимизировать скорость циркуляции в первый день, чтобы достичь лучшей децентрализации и ценообразования, но я думаю, что неразумно делать преувеличенно большой airdrop только для того, чтобы увеличить скорость циркуляции. После TGE проекту еще многое предстоит сделать. Просто для того, чтобы увеличить скорость циркуляции, выпуск слишком большого airdrop за один раз поставит группу проекта под большее финансовое давление на будущие пожертвования и планы финансирования.

Так что же мы хотим видеть как венчурный капиталист? Хотите верьте, хотите нет, но мы хотим, чтобы цена наших токенов отражала реальную стоимость в течение первого года после запуска. Венчурные капиталисты зарабатывают деньги не на «наценках», а на ROI, что означает, что нам нужно в конечном итоге ликвидировать наши токены. Мы не берем никаких бумажных прибылей и не оцениваем наши разблокированные токены по рыночным ценам (любой, кто так делает, сумасшедший). Это На самом деле, плохой имидж для венчурного капиталиста — это когда оценки взлетают, а затем падают, что заставляет LP думать, что с классом активов, в который вы инвестируете, что-то не так. Мы этого не хотим. Мы предпочитаем, чтобы цена актива росла постепенно и стабильно, чего и хочет большинство людей.

Итак, продолжится ли явление большого предложения, малого оборота? Я не знаю. По сравнению с ценами на такие токены, как ETH, SOL, NEAR, AVAX и т. д., когда они были листингованы в первые годы, текущие показатели цен этих токенов, очевидно, поражают, но в то же время масштаб рынка криптовалют сейчас стал намного больше, а рыночный потенциал успешных проектов значительно больше, чем в прошлом.

Дуг Колкитт, основатель Ambient , высказал важное замечание – Если сравнить FDV новых токенов в этом цикле с FDV старых токенов в предыдущем цикле, деноминированных в ETH, то вы обнаружите, что цифры будут очень близки. Известный KOL Коби также упомянул об этом в своем недавнем посте. Мы никогда не вернемся к тем дням, когда Layer 1 оценивался в $40 миллионов FDV, потому что все видели, насколько велик текущий размер рынка.

Подводя итог, можно сказать, что криптовалюты значительно выросли за последние пять лет, а оценка стоимости новых проектов часто требует сравнения с уже существующими проектами, поэтому итоговые цифры будут очень большими.

Некоторые могут заметить, что я критикую идеи других людей. Так каким же должно быть настоящее решение?

Ответ в том, что решения нет.

Свободный рынок разберется с этими проблемами. Если цена этих токенов упадет, другие токены также упадут в цене, биржи будут подталкивать команды к листингу по более низким FDV, пострадавшие трейдеры будут просто покупать по более низким ценам, венчурные капиталисты сообщат об этом основателям проекта — цены серии B упадут из-за более низких ожиданий рынка, инвесторы серии A начнут проявлять бдительность, и в конечном итоге пострадают и посевные инвесторы. Ценовые сигналы всегда будут передаваться.

Когда происходит настоящий сбой рынка, вам может потребоваться разумное вмешательство, но когда это просто ошибка ценообразования, свободный рынок может решить ее сам — просто измените цену. Те, кто потерял деньги, как институциональные, так и розничные, усвоили этот урок и готовы платить более низкие цены за эти токены. Вот почему все эти токены торгуются по более низким FDV, что также приведет к изменению цен на будущие токены.

Это уже случалось много раз, просто дайте рынку еще немного времени.

Теперь пришло время сделать откровение. Что произошло в апреле и почему все валюты упали?

Я думаю, что причина кроется в ситуации на Ближнем Востоке.

В течение первых нескольких месяцев эти токены «большого предложения, малого обращения» торговались примерно на одном уровне в первые дни листинга, до середины апреля, когда ситуация внезапно изменилась. Напряженность между Ираном и Израилем усилилась, что повысило вероятность войны. Рынок рухнул, и хотя биткоин постепенно восстановился, эти токены — нет.

Почему эти токены все еще в спаде? Мое объяснение заключается в том, что эти новые токены психологически классифицируются как новые монеты с высоким риском. События апреля привели к снижению интереса рынка к новым монетам с высоким риском, и он до сих пор не восстановился, поэтому рынок решил, что они не будут выкупать эти новые монеты на данный момент.

Рынки могут быть временами нестабильными, но вы бы говорили о том, что структура рынка токенов была бы сломана, если бы эти токены выросли на 50% в течение этого периода времени вместо того, чтобы упасть на 50%? Это также было бы неправильной оценкой, только в противоположном направлении.

Неправильная оценка есть неправильная оценка, и рынок в конечном итоге исправится.

Когда люди теряют деньги, они хотят знать, кого винить. Основателя? Венчурного капиталиста? KOL? Биржу? Маркетмейкера? Трейдера?

Я думаю, лучшим ответом будет то, что никто не несет ответственности (я согласен с тем, что все несут ответственность), но разные роли могут работать эффективнее в совершенно новой рыночной среде.

Что касается венчурных капиталистов, то нам нужно больше прислушиваться к голосу рынка и сбавить темп; нам также нужно демонстрировать лучшую ценовую дисциплину и говорить основателям, чтобы они были более реалистичны в оценке; кроме того, никогда не устанавливайте цену на заблокированные токены по рыночным ценам (почти все известные мне ведущие венчурные капиталисты устанавливают цену на заблокированные токены со значительной скидкой); если вы думаете, что не можете потерять деньги на этой сделке, то вы, скорее всего, пожалеете о ней.

Для бирж вам необходимо листить токены по более низкой цене и рассматривать ценообразование на основе публичных аукционов в первый день, а не на основе последнего раунда оценки венчурного капитала; пожалуйста, не листите токены, не определив период блокировки токенов; покажите розничным инвесторам статус разблокировки и FDV недавно листингованных токенов с помощью более четких данных.

Для владельцев проекта вам необходимо выпустить больше токенов в первый день TGE. Скорость обращения ниже 10% слишком низкая. Разработайте всеобъемлющий и Здоровый план airdrop. Не бойтесь низкого FDV в первый день листинга. Лучшая ценовая тенденция для построения идеального сообщества — это всегда постепенный рост. Если ваш жетон падает, не чувствуйте себя одиноким. Помните, что AVAX упал примерно на 24% за два месяца после листинга; SOL упал примерно на 35% за два месяца после листинга; NEAR упал примерно на 47% за два месяца после листинга… Пока Если вы сосредоточитесь на создании чего-то, чем сможете гордиться, рынок в конечном итоге оценит вашу ценность.

Что касается миллионов простых людей, я надеюсь, вы будете осторожны со всеми утверждениями и возмутительными заявлениями. Рынки сложны, падения нормальны, вы должны с подозрением относиться ко всем тем, кто уверенно заявляет, что знает причины, проводите собственные исследования и не инвестируйте больше денег, чем можете себе позволить.

Эта статья взята из интернета: Точка зрения венчурного капиталиста: какова настоящая причина снижения высоких FDV и низкого обращения токенов?

Оригинальный автор: Статья Виталика Хаотяна о FHE (полностью гомоморфное шифрование) снова вдохновила всех на исследование и воображение новых технологий шифрования. По моему мнению, FHE действительно на шаг выше технологии ZKP с точки зрения воображения и может помочь реализовать AI+Crypto в большем количестве сценариев применения. Как это понимать? 1) Определение: полностью гомоморфное шифрование FHE может реализовать работу зашифрованных данных в определенной форме, не беспокоясь о раскрытии данных и конфиденциальности. Напротив, ZKP может решить только проблему последовательной передачи данных в зашифрованном состоянии. Получающая данные сторона может только проверить, что данные, представленные стороной данных, являются подлинными. Это схема передачи шифрования «точка-точка»; в то время как полностью гомоморфное шифрование не ограничивает область действия…