Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Introduction: Restaking and Layer 2 are important narratives of the Ethereum ecosystem in this cycle. Both aim to solve existing problems of Ethereum, but the specific paths are different. Compared with ZK, fraud proof and other technical means with extremely complex underlying details, Restaking is more about empowering downstream projects in terms of economic security. It seems to just ask people to pledge assets and get rewards, but its principle is by no means as simple as imagined.

레스테이킹은 양날의 검과 같다고 할 수 있습니다. Ethereum 생태계에 힘을 실어주는 동시에 엄청난 숨겨진 위험도 가져옵니다. 현재 사람들은 Restake에 대해 서로 다른 의견을 가지고 있습니다. 어떤 사람들은 이것이 이더리움에 혁신과 유동성을 가져왔다고 말하는 반면, 다른 사람들은 그것이 너무 실용적이어서 암호화폐 시장의 붕괴를 가속화하고 있다고 말합니다.

레스스테이킹이 만병통치약인지 갈증 해소의 독약인지 판단하려면 무엇을 하는지, 왜 하는지, 어떻게 하는지를 알아야만 객관적이고 명확한 결론을 내릴 수 있다는 것은 의심할 여지가 없다. 토큰의 가치를 결정하는 데에도 큰 참조 중요성이 있습니다.

Restake의 경우 Eigenlayer는 불가피한 경우입니다. Eigenlayer가 무엇을 하는지 이해한다면 Restking이 무엇을 하는지도 이해하게 될 것입니다. 이 기사에서는 Eigenlayer를 예로 들어 가장 명확하고 이해하기 쉬운 언어로 Eigenlayers 비즈니스 논리와 기술 구현을 소개하고 기술 및 경제 측면에서 Restake가 Ethereum 생태계에 미치는 영향과 전체 Web3에 대한 중요성을 분석합니다. .

지분 증명(Proof of Stake)이라고도 알려진 지분 증명(Proof of Stake)은 약속된 자산의 양에 따라 장부 관리 권한을 확률적으로 분배하는 메커니즘입니다. 네트워크 참여자의 컴퓨팅 파워에 따라 장부권을 배분하는 POW와 달리 일반적으로 POW는 POS보다 탈중앙화되어 무허가형에 가깝다고 여겨집니다. 2022년 9월 15일 파리 업그레이드가 시작되었고 이더리움은 공식적으로 POW에서 POS로 전환되어 메인넷과 비콘 체인의 합병이 완료되었습니다. 2023년 4월 상하이 업그레이드를 통해 POS 약속자는 자산을 상환하여 스테이킹 모델의 성숙도를 확인할 수 있었습니다.

우리 모두 알고 있듯이 이더리움 PoS 스테이킹 채굴의 이자율은 상당히 매력적이지만 일반 투자자가 이 부분의 수익을 얻기는 어렵습니다. 하드웨어 장비에 대한 요구 사항 외에도 다음과 같은 두 가지 이유가 있습니다.

첫째, 검증인이 스테이킹한 자산은 32 ETH 또는 그 배수여야 합니다. 이 엄청난 양의 자산은 개인 투자자의 손이 닿지 않는 곳입니다.

둘째, 2023년 4월 상하이 업그레이드 이전에는 사용자의 담보 자산을 인출할 수 없었고 자금 활용 효율성이 너무 낮았습니다.

이 두 가지 문제를 해결하기 위해 Lido가 탄생했습니다. 채택한 스테이킹 모델은 공동 스테이킹, 즉 그룹 스테이킹, 이익 공유로 사용자가 Lido 플랫폼에 ETH를 예치하고 이더리움 검증기를 실행할 때 스테이킹할 자산으로 집계하여 자금 부족으로 인한 문제점을 해결합니다. 개인 투자자를 위한 것입니다.

둘째, 사용자가 Lido에 ETH를 스테이킹하면 1:1 비율로 ETH에 고정된 stETH 토큰으로 교환됩니다. stETH는 언제든지 ETH로 교환될 수 있을 뿐만 아니라, ETH와 동등한 토큰으로 사용될 수 있으며 Uniswap,Compound 등 주류 DeFi 플랫폼에서 ETH의 파생 토큰으로 다양한 금융 활동에 참여할 수 있어 이러한 어려움을 해결할 수 있습니다. POS 이더리움의 자본 활용도가 낮은 점.

POS는 채굴을 위해 유동성이 높은 자산을 담보로 사용하므로 Lido와 같은 상품을 Liquid Stake Derivatives(LSD)라고 합니다. 예를 들어 위에서 언급한 stETH는 Liquid Stake Token(LST)이라고 합니다.

PoS 프로토콜에 약속된 ETH가 실제 화폐인 실제 기본 자산이라는 것을 찾는 것은 어렵지 않습니다. 반면 stETH와 같은 LST는 허공에서 생성되며 이는 stETH가 ETH의 가치를 빌려 직접 인쇄하는 것과 같습니다. 돈이 한 장 더 복사되고, 한 복사본이 두 복사본이 되는 현상을 경제학에서는 소위 재정 레버리지라고 이해할 수 있습니다. 전체 경제생태에서 재정레버리지의 역할은 단순히 좋고 나쁨의 문제가 아니라, 순환과 환경과 결합하여 분석되어야 한다. 여기서 기억해야 할 것은 LSD가 ETH 생태계에 첫 번째 레버리지 레이어를 추가한다는 것입니다.

Restake는 이름에서 알 수 있듯이 LST 토큰을 약속된 자산으로 사용하여 POS 네트워크/퍼블릭 체인의 더 많은 스테이킹 활동에 참여하여 수익을 얻는 동시에 더 많은 POS 네트워크가 보안을 향상하도록 돕는 것입니다.

LST 자산을 스테이킹한 후에는 LRT(Liquid Restake Token)라고 불리는 1:1 스테이킹 인증서가 발급되어 유통됩니다. 예를 들어, stETH를 약속하면 rstETH를 얻을 수 있으며, 이는 DeFi 및 기타 온체인 활동에 참여하는 데에도 사용할 수 있습니다.

즉, LSD에서 허공에서 생성된 stETH와 같은 LST 토큰을 다시 한 번 약속하고 새로운 자산, 즉 Restake 이후에 나타나는 LRT 자산이 생성되어 두 번째 레버리지 레이어가 추가됩니다. ETH 생태계.

위는 Restake 트랙의 배경입니다. 이 글을 읽고 나면 분명히 의문이 생길 것입니다. 레버리지가 많을수록 경제 시스템은 더욱 불안정해집니다. LSD 계층은 개인 투자자가 POS에 참여할 수 없는 문제를 해결하고 자본 활용의 효율성을 높인다는 점에서 이해할 수 있습니다. 그러나 레스테이킹 레버리지 계층의 필요성은 무엇입니까? 왜 허공에서 생성된 LST를 다시 약속해야 합니까?

여기에는 기술적인 측면과 경제적인 측면이 모두 포함됩니다. 이 문제를 해결하기 위해 다음 기사에서는 Eigenlayer의 기술 구조를 간략하게 검토하고 Restake 트랙의 경제적 영향을 분석한 후 마지막으로 기술적 측면과 경제적 측면에서 종합적인 평가를 수행합니다.

(현재 이 기사에는 많은 영어 약어가 등장했는데, 그 중 LSD, LST, LRT가 핵심 개념이고 나중에 여러 번 언급될 것입니다. 우리는 다시 한 번 기억력을 강화할 수 있습니다. 이더리움 POS에 스테이킹된 ETH가 기본입니다. 자산, 스테이킹된 ETH에 고정된 stETH는 LST이며, Restake 플랫폼에서 stETH를 다시 스테이킹하여 얻은 rstETH는 LRT입니다.

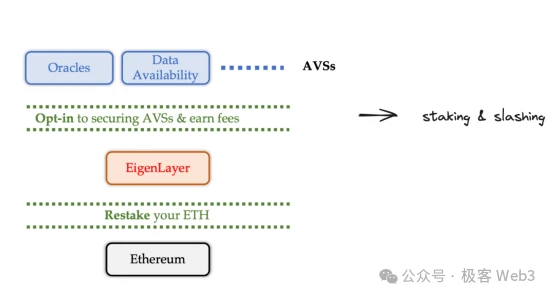

먼저 EigenLayer가 제품 기능 측면에서 해결하고자 하는 핵심 문제, 즉 일부 기본 POS 기반 플랫폼에 대해 Ethereum의 경제적 보안을 제공해야 합니다.

이더리움은 상당한 자산 약속으로 인해 보안이 매우 높습니다. 그러나 롤업 분류기나 롤업 검증 서비스 등 일부 서비스가 오프체인에서 실행되는 경우, 오프체인에서 실행되는 부분은 이더리움에 의해 제어되지 않으며 이더리움의 보안을 직접 얻을 수 없습니다.

충분한 보안을 얻으려면 자체 AVS(Actively Validated Services)를 구축해야 합니다. AVS는 DeFi, 게임, 지갑 등 단말 제품에 대한 데이터나 검증 서비스를 제공하는 미들웨어입니다. 대표적인 예로는 데이터 견적 서비스를 제공하는 오라클, 최신 데이터 현황을 사용자에게 안정적으로 제공할 수 있는 데이터 가용성 레이어 등이 있습니다.

그러나 새로운 AVS를 구축하는 것은 다음과 같은 이유로 매우 어렵습니다.

새로운 AVS를 구축하는 데는 비용이 많이 들고 시간도 오래 걸립니다.

새로운 AVS의 스테이킹은 프로젝트 자체의 기본 토큰을 사용하는 경우가 많으며 이러한 유형의 토큰에 대한 합의는 ETH보다 훨씬 열등합니다.

새로운 네트워크 AVS의 스테이킹에 참여하면 스테이커가 이더리움 체인 스테이킹의 안정적인 수익을 놓치게 되어 기회비용이 소모됩니다.

새로운 AVS의 보안은 이더리움 네트워크보다 훨씬 낮으며 공격에 따른 경제적 비용도 매우 낮습니다.

위의 문제는 스타트업 프로젝트가 이더리움에서 경제적 보안을 직접 임대할 수 있는 플랫폼이 있다면 해결될 수 있습니다.

Eigenlayer는 그러한 플랫폼입니다. Eigenlayer의 백서는 “The Restake Collective”라고 불리며, “Pooled Security”와 “Free Market”이라는 두 가지 주요 기능을 가지고 있습니다.

ETH 스테이킹 외에도 EigenLayer는 이더리움 스테이킹 인증서를 수집하여 보안 임대 풀을 형성하고 추가 수입을 얻고자 하는 서약자를 유치하여 재스테이킹한 다음 이러한 서약 자금이 제공하는 경제적 보안을 일부 POS 네트워크 프로젝트에 임대합니다. 이것이 공동 보안입니다.

언제든지 변경될 수 있는 기존 DeFi 시스템의 불안정한 APY와 비교하여 Eigenlayer는 스마트 계약을 사용하여 서약자가 자유롭게 선택할 수 있는 스테이킹 수입 및 페널티 규칙을 명확하게 표시합니다. 소득을 얻는 과정은 더 이상 불확실한 도박이 아니라 공개적이고 투명한 시장 거래입니다. 이것이 자유시장이다.

이 과정에서 프로젝트 소유자는 AVS 자체 구축을 피하기 위해 Ethereum의 보안을 임대할 수 있으며, 스테이커는 안정적인 APY를 받습니다. 즉, Eigenlayer는 생태계의 보안성을 향상시킬 뿐만 아니라 생태계 내 사용자들에게도 혜택을 제공합니다.

Eigenlayer가 제공하는 보안 프로세스는 세 가지 역할로 완성됩니다.

안전한 대출 기관 – 스테이커. 스테이커는 보안을 제공하기 위해 자금을 약속합니다

안전한 중개자 – 운영자(노드 운영자). 스테이커가 자금을 관리하고 AVS가 작업을 수행하도록 돕는 역할을 담당합니다.

보안 수신기 – Oracle 및 기타 미들웨어의 AVS

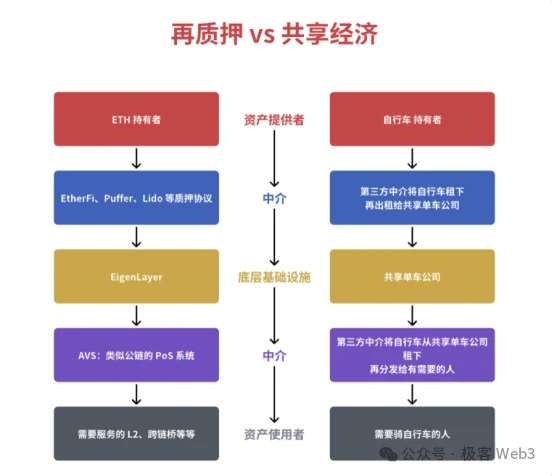

(사진출처: 트위터 @punk2898)

누군가 Eigenlayer에 대해 생생한 비유를 했습니다. 공유 자전거를 사용하여 Eigenlayer의 상류와 하류를 비교하는 것입니다. 공유 자전거 회사는 LSD 및 LRT 자산에 대한 시장 서비스를 제공하는 Eigenlayer와 동일하며, 이는 자전거를 관리하는 공유 자전거 회사와 동일합니다. 자전거는 모두 대여가 가능한 자산이기 때문에 LSD자산과 동일합니다. 라이더는 추가적인 검증이 필요한 미들웨어(AVS)와 동일합니다. 자전거 타는 사람이 자전거를 대여하는 것처럼 AVS는 LSD 및 기타 자산을 대여하여 자체 안전을 보장하기 위한 네트워크 검증 서비스를 얻습니다.

공유 자전거 모델에서는 차량에 대한 악의적인 손상을 방지하기 위해 사용자에게 보증금 지불을 강제하기 위해 보증금 및 계약 책임 위반이 필요하며, Eigenlayer는 검증에 참여하는 운영자가 악행을 방지하기 위해 서약 및 처벌 메커니즘을 사용합니다.

Eigenlayer의 보안에는 스테이킹과 슬래싱이라는 두 가지 핵심 개념이 있습니다. 스테이킹은 AVS에 기본적인 보안을 제공하는 반면, 슬래싱은 악을 저지르는 모든 주체의 비용을 증가시킵니다.

스테이킹의 대화형 프로세스는 아래 그림에 나와 있습니다.

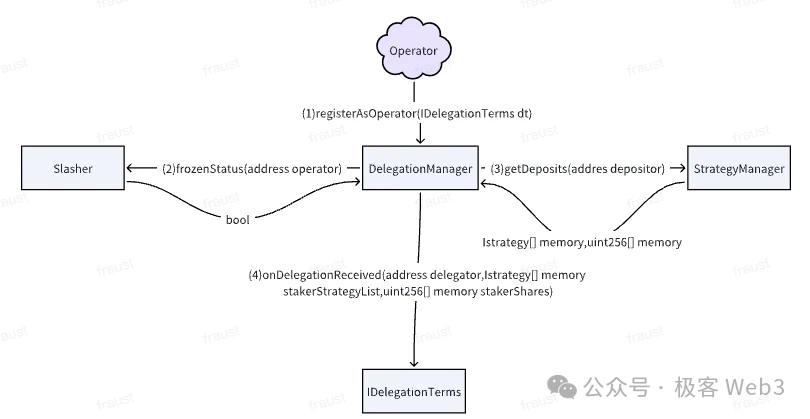

Eigenlayer에서 스테이커와 상호 작용하는 주요 계약은 TokenPool 계약입니다. 스테이커가 TokenPool을 통해 수행할 수 있는 작업에는 두 가지 유형이 있습니다.

스테이킹 — 스테이커는 TokenPool 계약에 자산을 스테이킹하고 스테이킹된 자금을 관리할 특정 운영자를 지정할 수 있습니다.

상환 — 스테이커는 TokenPool에서 자산을 상환할 수 있습니다.

스테이커 자금 환매는 세 단계를 거칩니다.

1) 스테이커는 요청 대기열에 상환 요청을 추가하고 queueWithdrawal 메서드를 호출해야 합니다.

2) 전략 관리자는 Staker가 지정한 Operator가 동결 상태인지 확인합니다.

3) 운영자가 동결되지 않은 경우(자세한 내용은 나중에 설명) 스테이커가 전체 출금 절차를 시작할 수 있습니다.

여기서 EigenLayer는 스테이커에게 완전한 자유를 제공한다는 점에 유의해야 합니다. 스테이커는 스테이킹된 자금을 현금화하여 자신의 계좌로 다시 이체하거나 스테이킹된 주식으로 전환하여 다시 스테이킹할 수 있습니다.

스테이커는 AVS 네트워크에 참여하기 위해 노드 시설을 직접 운영할 수 있는지 여부에 따라 일반 스테이커와 운영자로 나눌 수 있습니다. 일반 스테이커는 각 AVS 네트워크에 POS 자산을 제공하는 반면, 운영자는 TokenPool에 스테이킹된 자산을 관리하고 다양한 AVS 네트워크에 참여하여 각 AVS의 보안을 보장할 책임이 있습니다. 이것은 실제로 Lidos 루틴과 약간 비슷합니다.

스테이커와 AVS는 분리된 보안 공급자와 수요자와 같습니다. 이해관계자는 AVS 프로젝트 소유자의 제품을 이해하지 못하거나, 신뢰할 수 없거나, AVS 네트워크에 참여하기 위해 장비를 직접 실행할 에너지가 없는 경우가 많습니다. 마찬가지로 AVS 프로젝트 소유자는 스테이커에게 직접 연락할 수 없는 경우가 많습니다. 두 당사자가 수요와 공급 관계에 있음에도 불구하고 이를 연결해 주는 중개자가 부족합니다. 이것이 오퍼레이터의 역할입니다.

한편으로 운영자는 스테이커가 자금을 관리하도록 돕고 스테이커는 종종 운영자에 대한 신뢰를 가정합니다. EigenLayer는 이러한 신뢰가 LSD 플랫폼이나 Binance에서 스테이커를 스테이킹하는 것과 유사하다고 공식적으로 설명합니다. 한편, 운영자는 AVS 프로젝트가 노드를 운영하도록 돕습니다. 운영자가 제한 사항을 위반할 경우 악의적인 행위는 삭감되어 악의적인 행위로 인한 비용은 악의적인 행위로 인한 이익을 훨씬 초과하게 됩니다. 이러한 방식으로 AVS는 운영자에 대한 신뢰를 구축합니다. 이러한 방식으로 운영자는 스테이커와 AVS 사이에 신뢰 중개자를 형성합니다.

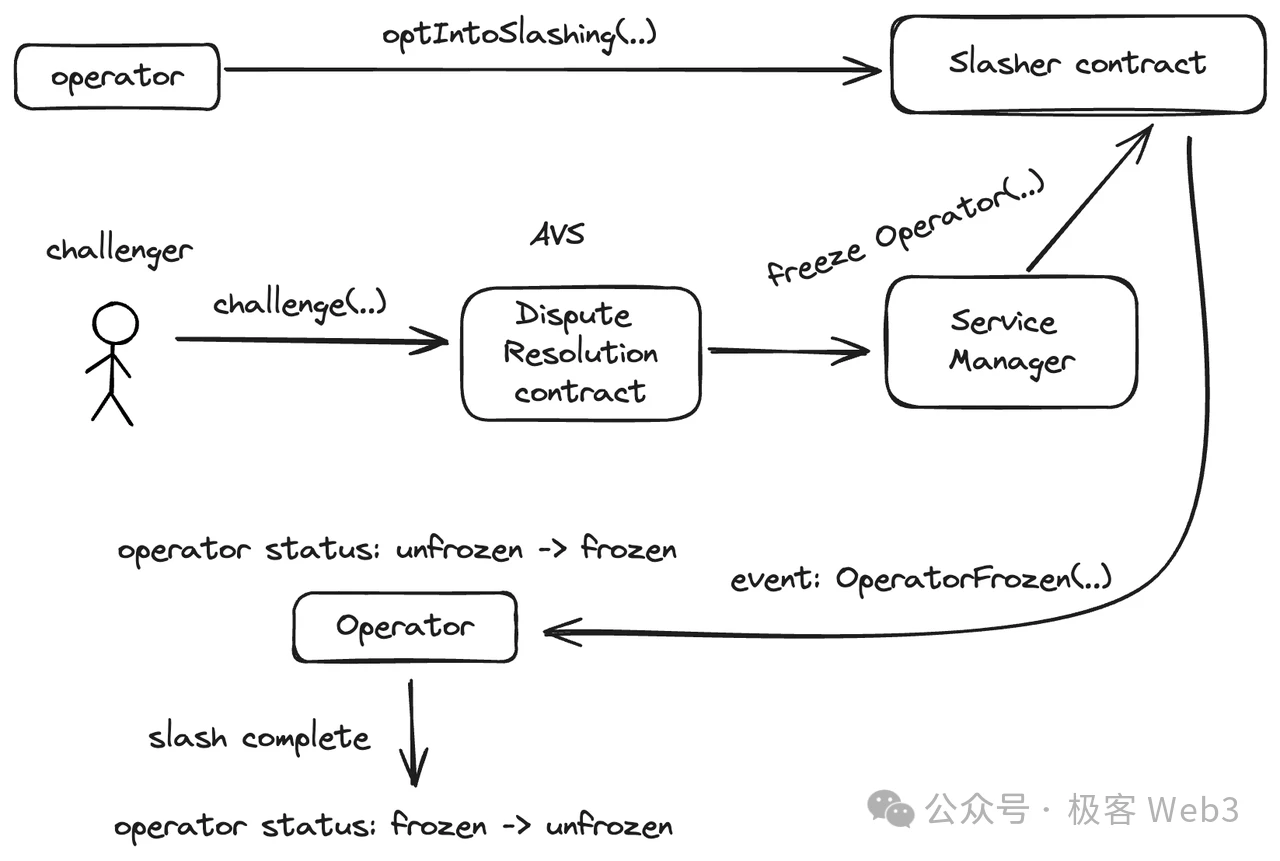

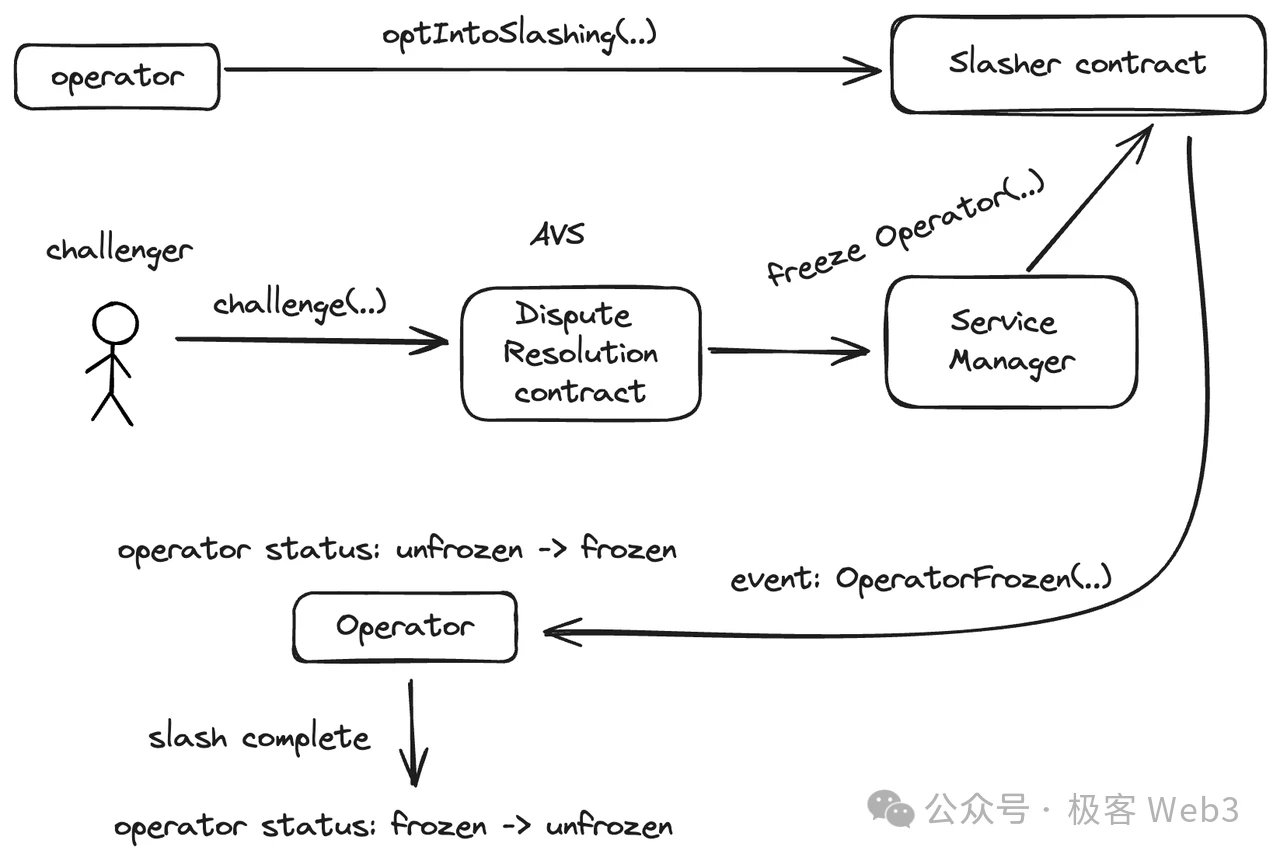

Operator가 Eigenlayer 플랫폼에 들어가려면 먼저 Slasher 계약의 optIntoSlashing 함수를 호출하여 Slasher 계약이 Operator를 제한/처벌할 수 있도록 해야 합니다.

그 후, 운영자는 등록 계약을 통해 등록해야 합니다. Registery 계약은 서비스 관리자의 관련 기능을 호출하고 Operator의 초기 등록 동작을 기록한 다음 마지막으로 메시지를 Slasher 계약으로 다시 전송합니다. 이 시점에서 운영자 초기 등록이 완료됩니다.

다음으로 슬래싱과 관련된 계약설계를 살펴보자. Restaker, Operator, AVS 중 Operator만이 직접 슬래싱 대상이 됩니다. 앞서 언급했듯이 Operator가 Eigenlayer 플랫폼에 가입하려면 Slasher 계약에 등록하고 Slasher가 Operator에서 슬래싱 작업을 수행할 수 있도록 승인해야 합니다.

물론, 슬래싱 프로세스에는 Operator 외에도 여러 다른 역할도 포함됩니다.

AVS: 운영자가 AVS 운영 수수료를 수락할 때 AVS가 제안한 슬래싱 트리거 조건 및 슬래싱 표준도 수락해야 합니다. 여기서는 분쟁 해결 계약과 슬래셔 계약이라는 두 가지 중요한 계약 구성 요소를 강조해야 합니다. 도전자 분쟁을 해결하기 위해 분쟁 해결 계약이 체결됩니다. 슬래셔 계약은 챌린지 기간이 끝난 후 오퍼레이터를 동결시키고 슬래싱 작업을 수행합니다.

도전자: Eigenlayer 플랫폼에 참여하는 사람이라면 누구나 도전자가 될 수 있습니다. 운영자의 행동으로 인해 페널티 조건이 발생했다고 판단되면 OP와 유사한 사기 방지 프로세스를 시작합니다.

스테이커: 운영자에게 부과된 페널티로 인해 해당 스테이커도 손실을 입게 됩니다.

운영자에 대한 페널티 집행 과정은 다음과 같습니다.

1) 도전자는 AVS가 수립한 분쟁 해결 계약의 도전 기능을 호출하여 이의를 제기합니다.

2) 챌린지가 성공하면 DisputeResolution 계약은 ServiceManager의 FreezeOperator 함수를 호출하여 Slasher 계약이 OperatorFrozen 이벤트를 트리거하고 지정된 Operator의 상태를 unfrozen에서 고정으로 변경한 다음 슬래싱 프로세스에 들어갑니다. 챌린지가 실패하면 챌린저가 처벌되어 오퍼레이터에 대한 악의적인 챌린지를 방지합니다.

3) 슬래싱 작업이 완료되면 오퍼레이터의 상태는 동결해제 상태로 재설정되어 계속 운용됩니다.

슬래싱 작업을 실행하는 동안 Operator는 항상 고정된 비활성 상태입니다. 이 상태에서 운영자는 슬래셔가 스테이킹한 자금을 관리할 수 없으며, 이 운영자에게 자금을 스테이킹하기로 선택한 스테이커는 자금을 인출할 수 없습니다. 이는 자신의 범죄에 대해 반드시 처벌을 받아야 하고, 처벌을 받지 않을 수 없는 사람과 같습니다. 현재의 처벌이나 갈등이 해결되고 오퍼레이터가 슬래셔에 의해 동결되지 않은 경우에만 새로운 상호 작용이 수행될 수 있습니다.

Eigenlayer 계약은 모두 위의 동결 원칙을 따릅니다. 스테이커가 운영자에게 자금을 약속하면 isFrozen() 함수를 통해 운영자 상태를 확인합니다. 스테이커가 예치금 상환 요청을 시작할 때 Slasher 계약의 isFrozen 기능은 운영자 상태를 확인하는 데 계속 사용됩니다. 이는 Eigenlayer가 AVS 보안 및 스테이커 이익을 완벽하게 보호하는 것입니다.

마지막으로 Eigenlayer의 AVS는 무조건 이더리움의 보안을 확보하는 것은 아니라는 점에 유의해야 합니다. Eigenlayer에서 보안을 확보하는 프로세스는 AVS 자체를 구축하는 것보다 훨씬 간단하지만 서비스를 제공하기 위해 Eigenlayer에서 운영자를 유치하고 자체 POS 시스템에 자산을 제공하기 위해 더 많은 약속자를 유치하는 방법은 여전히 문제이며 APY에 대한 노력이 필요할 수 있습니다. .

Restake가 현재 Ethereum 생태계에서 가장 뜨거운 이야기 중 하나라는 것은 의심의 여지가 없습니다. 이더리움은 Web3의 절반을 차지합니다. 또한 다양한 Restake 프로젝트는 이미 매우 높은 TVL을 수집했습니다. 암호화폐 시장에 미치는 영향은 상당하며 전체 주기 동안 지속될 수 있습니다. 미시적 관점과 거시적 관점 모두에서 분석할 수 있습니다.

우리는 재스테이킹이 이더리움 생태계의 다양한 역할에 두 가지 이상의 영향을 미치며 이점과 위험을 모두 가져온다는 점을 인식해야 합니다. 이점은 다음과 같은 점으로 나눌 수 있습니다.

(1) Restaking does enhance the underlying security of downstream projects in the Ethereum ecosystem, which is beneficial to the long-term construction and development of the latter;

(2) 재스테이킹은 ETH와 LST의 유동성을 해방시켜 ETH 생태계의 경제 순환을 더욱 원활하고 번영하게 만듭니다.

(3) 재스테이킹의 높은 수익률은 ETH와 LST를 유인하여 활성 순환을 감소시켜 토큰 가격에 유리합니다.

(4) Restake의 높은 수익률로 인해 Ethereum 생태계에 더 많은 자금이 유입되었습니다.

동시에 Restake는 다음과 같은 큰 위험도 가져옵니다.

(1) 재채권 시 여러 프로젝트에서 IOU(금융청구권)를 담보로 사용합니다. 이들 프로젝트 간에 적절한 조정 메커니즘이 없으면 IOU의 가치가 과도하게 부풀려져 신용 위험이 발생할 수 있습니다. 예를 들어, 여러 프로젝트가 동시에 동일한 IOU의 상환을 요구하는 경우 이 IOU는 모든 프로젝트의 상환 요구 사항을 충족할 수 없습니다. 이 경우 프로젝트 중 하나에 문제가 발생하면 연쇄 반응을 일으키고 다른 프로젝트의 경제적 안정성에 영향을 미칠 수 있습니다.

(2) LST 유동성의 상당 부분이 잠겨있습니다. LST의 가격이 ETH보다 더 많이 변동하고 스테이킹 사용자가 LST를 제때에 출금하지 못하는 경우 재정적 손실을 입을 수 있습니다. 동시에 AVS의 보안도 TVL에서 비롯됩니다. LST 가격의 높은 변동성은 AVS의 보안에도 위험을 초래할 것입니다.

(3) Restake 프로젝트의 스테이킹 자금은 최종적으로 스마트 계약에 저장됩니다. 금액이 너무 커서 자금이 과도하게 집중되는 현상이 발생합니다. 계약이 공격을 받으면 막대한 손실이 발생합니다.

미시경제적 위험은 매개변수 조정, 규칙 변경 등을 통해 완화할 수 있지만 지면의 제약으로 인해 여기서는 이에 대해 자세히 설명하지 않습니다.

우선, Restake의 본질은 일종의 다중 레버리지라는 점을 강조해야 합니다. 암호화폐 시장은 분명히 주기의 영향을 받습니다. Restake가 암호화폐 분야에 미치는 거시적 영향을 이해하려면 먼저 레버리지와 주기 간의 관계를 이해해야 합니다. 재스테이킹은 위에서 언급한 것처럼 ETH 생태계에 두 가지 레이어의 레버리지를 추가합니다.

첫 번째 레이어: LSD는 약속된 ETH 자산과 그 파생 상품의 가치를 두 배로 늘립니다.

두 번째 계층: 재스테이킹은 ETH뿐만 아니라 LST 및 LP 토큰도 스테이킹합니다. LST와 LP 토큰은 모두 실제 ETH가 아닌 바우처 토큰입니다. 즉, Restake를 통해 생성된 LRT는 레버리지 기반 자산으로, 레버리지의 두 번째 레이어에 해당합니다.

그렇다면 레버리지는 경제 시스템에 유익한가요, 아니면 해로운가요? 먼저 결론을 말씀드리겠습니다. 레버리지는 주기별로 논의되어야 합니다. 상승 범위에서는 레버리지가 개발을 가속화합니다. 하향 범위에서는 레버리지가 붕괴를 가속화합니다.

사회적경제의 발전은 위 그림과 같다. 가격이 오랫동안 상승하면 하락하고, 가격이 오랫동안 하락하면 상승합니다. 한 번의 상승과 한 번의 하락은 순환입니다. 이 사이클에서 총 경제 규모는 나선형으로 상승할 것입니다. 각 사이클의 최저점은 이전 사이클보다 높으며 전체 총 볼륨도 증가합니다. 암호화폐 시장의 현재 사이클은 매우 분명합니다. 비트코인 반감기 4년입니다. 반감기 후 처음 2~3년은 강세장에 들어갈 가능성이 높으며, 다음 1~2년은 약세장에 들어갈 가능성이 높습니다.

그러나 비트코인 반감기 주기는 암호화폐 경제의 강세 주기와 거의 동일하지만 전자가 후자의 근본 원인은 아닙니다. 암호화폐 경제의 강세 주기를 실제로 일으키는 원인은 이 시장에서 레버리지의 축적과 붕괴입니다. 비트코인 반감기는 자금이 암호화폐 시장으로 유입되고 레버리지가 나타나도록 유도하는 것일 뿐입니다.

암호화폐 시장 사이클의 교체로 이어지는 레버리지 축적 및 파열 과정은 무엇입니까? 레버리지가 반드시 무너진다는 사실을 모두가 알고 있다면 왜 상승할 때 레버리지를 추가해야 합니까? 실제로 암호화폐 시장과 전통적인 경제의 기본 법칙은 동일합니다. 실물경제의 발전에서 법칙을 찾아보는 것이 나을 수도 있다. 현대경제체제의 발전과정에서 레버리지는 반드시 나타날 것이고, 반드시 나타나야 합니다.

근본적인 이유는 상승 범위에서는 사회적 생산성의 발전으로 인해 물질적 축적이 너무 빨라졌고, 지나치게 풍부한 생산물이 경제 시스템에서 유통되려면 충분한 통화가 있어야 하기 때문입니다. 통화는 늘릴 수 있지만 임의로, 무한정 늘릴 수는 없습니다. 그렇지 않으면 경제 질서가 붕괴됩니다. 그러나 화폐량이 물질적 잉여 이후 필요한 유통량을 충족하기 어려울 경우 경제성장 정체로 이어지기 쉽다. 이때 우리는 무엇을 해야 합니까?

무한정 신규채권 발행이 불가능하기 때문에 경제시스템에서 단위자금의 활용률을 높여야 한다. 레버리지의 역할은 단위자금의 활용률을 높이는 것입니다. 예를 들면 다음과 같습니다. $1백만이 집을 살 수 있고, $100,000이 자동차를 살 수 있고, 그 집을 대출로 담보로 받을 수 있고, 모기지 금리가 60%라고 가정하면, 집을 담보로 $600,000을 빌릴 수 있다는 의미입니다. . $1백만이 있고 레버리지도 없고 대출도 없는 경우 주택 1채 또는 자동차 10대만 구매할 수 있습니다.

레버리지가 있고 대출이 허용되면 집 한 채와 자동차 6대를 살 수 있습니다. 이런 식으로 $1백만을 $160만으로 쓸 수 있나요? 전체 경제 시스템의 관점에서 볼 때 레버리지가 없으면 통화 유통이 제한되고 모든 사람의 소비 능력이 제한되어 시장 수요가 급격히 증가할 수 없으며 공급 측면에서는 당연히 그다지 높은 이윤을 얻지 못하므로 생산성이 저하됩니다. 너무 빨리 발전하거나 심지어 퇴행하기도 합니다.

레버리지를 추가하면 통화량 및 소비 능력 문제가 신속하게 해결됩니다. 따라서 상승 범위에서 레버리지는 전체 경제 발전을 가속화할 것입니다. 어떤 사람들은 "이거 거품 아니야? "라고 말할 것입니다. 괜찮아요. 상승폭에서는 장외자금과 원자재가 대량으로 시장에 유입될 것이며 현시점에서 버블이 터질 위험은 없습니다. 이는 장기 계약을 사용할 때와 유사하며 강세장에서 통화 가격이 상승할 때 청산 위험이 없는 경우가 많습니다.

하향 범위에서는 어떻습니까? 경제 시스템에서 자금은 지속적으로 레버리지에 의해 흡수되고, 언젠가는 고갈되는 날이 있다가 하락폭에 진입하게 됩니다. 하향 범위에서는 가격이 하락하므로 담보 주택의 가치가 $1백만이 되지 않고 담보 자산이 청산됩니다. 전체 경제 시스템의 관점에서 볼 때 모든 사람의 자산은 청산에 직면해 있습니다. 원래 레버리지에 의존하던 자본유통이 갑자기 위축되고, 경제체제도 급격하게 쇠퇴하게 된다. 계약을 예로 들어 보겠습니다. 계약을 체결하지 않고 현물만 플레이한다면 통화 가격은 약세장에 빠지고 자산은 줄어들기만 할 것입니다. 그리고 계약이 개시되어 포지션이 폭등하면 단순히 자산의 축소가 아니라 곧바로 0이 됩니다. 따라서 하락 범위에서 레버리지는 레버리지가 없을 때보다 확실히 더 빨리 붕괴될 것입니다.

거시적인 관점에서 볼 때 결국 붕괴되더라도 레버리지의 출현은 불가피합니다. 둘째, 레버리지는 완전히 좋은 것도 아니고 완전히 나쁜 것도 아니며 어느 사이클에 있는지에 따라 다릅니다. Restake의 거시적 영향으로 돌아가서 ETH 생태계 내 레버리지는 강세 주기를 활용하는 데 매우 중요한 역할을 하며, 그 출현은 불가피하다. 각 주기마다 레버리지는 어떤 형태로든 시장에 확실히 나타날 것입니다. 마지막 사이클의 소위 DeFi Summer는 본질적으로 LP 토큰의 두 번째 풀 채굴로 2021년 강세장에 크게 기여했으며 이번 강세장 라운드의 촉매제는 Restake일 수 있습니다. 메커니즘은 달라 보이지만 경제적 본질은 똑같습니다. 레버리지는 시장에 쏟아지는 막대한 자금을 소화하고 화폐유통 수요를 충족시키기 위해 사용됩니다.

레버리지와 주기 사이의 상호 작용에 대한 위의 설명에 따르면, 리스킹과 같은 다층 레버리지는 이번 강세장 라운드를 더 빠르게 상승하고 더 높은 정점에 도달하게 하는 동시에 이번 약세장 라운드를 더욱 급격하게 하락시킬 수 있습니다. 더 넓은 연쇄 반응과 더 큰 영향을 미칩니다.

재스테이킹은 PoS 메커니즘의 2차 파생물입니다. 기술적으로 Eigenlayer는 AVS의 경제적 보안을 유지하기 위해 재확보의 가치를 사용하고 차용 및 상환을 달성하기 위해 질권 및 몰수 메커니즘을 사용하며 다시 차용하는 것이 어렵지 않습니다. 약속된 자금을 상환할 수 있는 창구 기간은 운영자의 행동의 신뢰성을 확인할 수 있는 충분한 시간을 제공할 뿐만 아니라 단기간에 대량의 자금이 인출되어 발생하는 시장 및 시스템의 붕괴를 방지합니다.

시장에 미치는 영향에 관해서는 거시적 관점과 미시적 관점 모두에서 분석해야 합니다. 미시적 관점에서 Restake는 이더리움 생태계에 유동성과 수익을 제공하는 동시에 매개변수 조정을 통해 완화할 수 있는 몇 가지 위험도 가져옵니다. 규칙 변경 등; 거시적 관점에서 볼 때, 재스테이킹은 본질적으로 다층 레버리지로, 주기 내에서 암호화폐의 전반적인 경제 발전을 악화시키고, 큰 버블을 생성하며, 암호화폐의 상승 및 하락 움직임을 더욱 빠르고 강렬하게 만들었습니다. 이번 사이클의 레버리지 파열과 약세장 전환의 중요한 원인이 될 가능성이 높습니다. 더욱이, 이러한 거시경제적 영향은 기본 경제 법칙을 따르며 변경할 수 없고 따라갈 수만 있습니다.

우리는 재스테이킹이 전체 암호화폐 공간에 미치는 영향을 이해하고, 상승 범위에서 가져오는 배당금을 활용하고, 하락 사이클에서 레버리지 붕괴와 시장 하락에 대비해야 합니다.

이 기사는 인터넷에서 가져온 것입니다. EigenLayer의 체계적 이해: LST, LRT 및 Restake의 원리는 무엇입니까?

관련: 라이트코인(LTC) 가격이 $100 아래로 하락 – 반등할 것인가?

간단히 말해서 Litecoin 가격은 $103 이상으로 마감되었지만 현재 $96에 있기 때문에 이 랠리는 지속되지 않았습니다. 약 $4억 상당의 LTC가 공급 수익을 얻기 위해 $100 이상의 회복을 기다리고 있습니다. 투자자들은 LTC 공급이 단기 거래자에서 중기 보유자의 손으로 이동함에 따라 큰 확신을 보이고 있습니다. 라이트코인(LTC) 가격 상승은 지난 몇 주 동안 알트코인이 $68에서 $100을 넘어 비트코인의 영향을 직접적으로 받았습니다. 그러나 암호화폐는 LTC를 $95로 낮추자마자 바로 수정되었기 때문에 이는 수명이 짧았습니다. 라이트코인이 다시 상승할 기회가 있나요? Litecoin 투자자들이 책임을 집니다. Litecoin 가격 변동으로 인해 거의 351,000명의 투자자들이 LTC가 상승폭을 넘기기를 기다리고 있었기 때문에 좌절감을 느꼈습니다.