My XP

0

Login

原作者: ザック・パンドル

原文翻訳: フランク、フォーサイトニュース

資産のトークン化とは、資産の所有権をブロックチェーン インフラストラクチャに登録することを指します。トークン化された形式では、資産は、より効率的な決済やスマート コントラクトとのやり取り機能など、ブロックチェーンの機能の恩恵を受けることができます。

現代の金融システムはすでにかなり効率的であり、トークン化自体がすぐに効率性の向上をもたらすことはないかもしれません。その代わりに、ユーザー、資産、アプリケーションを共通のグローバル プラットフォームに統合することで、主なメリットが得られると考えています。

暗号資産市場の観点から見ると、さまざまな資産がトークン化のトレンドから恩恵を受けることができますが、最も有望なのは、この普遍的なグローバルプラットフォームを提供できるプロトコルかもしれません。Grayscale Researchは現在、イーサリアムブロックチェーンが将来この目標を達成する可能性が最も高いと考えています。

パブリック ブロックチェーンは、決済からビデオ ゲーム、デジタル ID システムまで、多くの潜在的なユースケースを持つ汎用テクノロジと見なすことができます。このテクノロジの価値は、さまざまなアプリケーションを許可のないオープン アーキテクチャのプラットフォームにもたらすことに一部起因しています。ユーザー、資本、アプリケーションが 1 か所に集中すると、エコシステム内のすべての人がネットワーク効果の恩恵を受けることができます。

トークン化は、パブリック ブロックチェーン テクノロジーの多くの応用例の 1 つです。既存の「バックオフィス」プロセスが煩雑な場合、資産管理をブロックチェーン インフラストラクチャに移行することで、すぐに効率が向上する可能性があります。ただし、多くの種類の資産 (上場株式など) では、現在のデジタル インフラストラクチャが十分に機能しており、パブリック ブロックチェーンの方が優れているかどうかは明らかではありません。これらの場合、トークン化による潜在的なメリットは、ネットワーク効果から得られる可能性があります。つまり、世界中の資産を共通のプラットフォームに移行することで、より強力で、よりアクセスしやすく、コストの低い金融システムを作成できる可能性があります。

暗号資産市場の観点から見ると、さまざまな資産がトークン化のトレンドから恩恵を受けることができますが、トークン化された資産、投資家、および関連アプリケーションの統合プラットフォームとして機能するプロトコルが最も大きな可能性を秘めている可能性があります。現在、Grayscale Researchは、イーサリアムブロックチェーンが将来この目標を達成する可能性が最も高いと考えています。

ブロックチェーンがより広く採用されれば、証券は完全にオンチェーンで発行および追跡される可能性があります。しかし、今日では、証券の利益の所有権、および不動産、物理的な商品、収集品などの物理的資産の所有権は、従来のオフチェーン元帳 (通常は電子帳簿) に記録されています。トークン化とは、市場参加者がブロックチェーンの機能から利益を得ることができるように、ブロックチェーン インフラストラクチャに資産の所有権を登録するプロセスです。設計上、ブロックチェーン ベースのトークンの価格は、基礎となる参照資産の価格を厳密に追跡する必要があります。

資産所有権をブロックチェーンベースのトークンに変換することによる利点としては、次のようなものが挙げられます。

決済効率: ブロックチェーン取引はほぼ瞬時に決済でき、支払い条件に従って資産を交換するように設定できるため、決済失敗のリスクが軽減されます。

プログラム可能性: トークン化された資産はソフトウェア アプリケーションに統合して、機能を追加できます。たとえば、オフチェーン情報 (規制承認など) に基づく条件付き転送や、分散型融資プラットフォームでの担保としてのトークンの使用などが含まれます。

アクセス性: インターネット自体と同様に、ブロックチェーンは国境に制限されないため、トークン化された資産により、より幅広い国や地域の投資家が世界最高の資本市場にアクセスできるようになります。ブロックチェーンは、断片化を通じて新しい資産タイプへのアクセスも可能にします。

コストの削減: 自動化を促進し、仲介者の役割を減らすことで、トークン化された資産は、引受手数料と金利の低下を通じて発行者のコストを削減できます。

国際決済銀行 (BIS) の研究者は、このプロセスが特定の市場にどのような影響を与えるかを検討するために、トークン化の連続性を定義しました。一方の端には、不動産や銀行ローンなど、依然として多くの手動ワークフローを必要とする市場があります。これらの資産をトークン化するのは難しいかもしれませんが、このプロセスにより、大幅な効率性の向上が実現できます。

一方、上場株式、投資信託、ETF、上場デリバティブなど、他の多くの市場では現在、かなり効率的な電子簿記システムが使用されています。これらの資産はトークン化が容易かもしれませんが、そのプロセスによって得られる効率性の向上は限定的です。

トークン化の最適な候補は、BIS 連続体の中間あたりにある可能性が高い。つまり、わずかに改善された電子記録管理とスマート コントラクト機能から恩恵を受ける可能性のある市場であり、そのリストには、国債や仕組み商品など、多くの種類の固定利付証券が含まれる可能性が高い。

ただし、以下でさらに説明するように、すべての資産を統合されたグローバル プラットフォームに移行すると、最大のメリットが得られる可能性があります。

製品市場適合性 (PMF) を見つけるためのトークン化技術の最初の応用は、すべての資産の中で最も単純で最も流動性の高い資産である現金をトークン化するステーブルコインです。

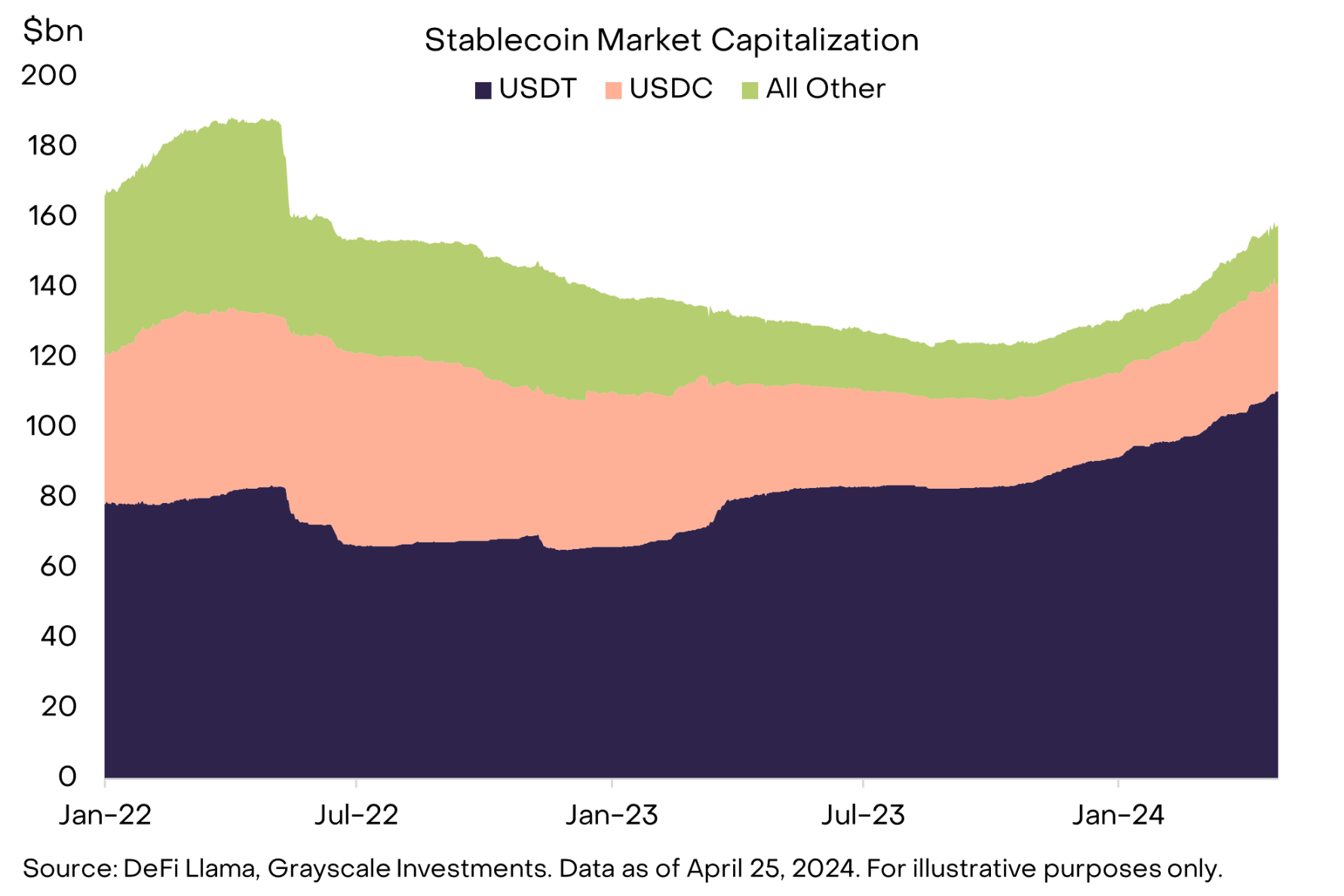

ステーブルコインの時価総額は現在1兆6,158億ドルで、テザー(USDT)とUSDCがトップを占めています(図1)。ステーブルコインにはさまざまな形式がありますが、USDTとUSDCはどちらも法定通貨に裏付けられたステーブルコインと見なすことができます。

これらは他のトークン化された資産と同様に機能します。従来の資産はオフチェーンの保管機関に保管されますが、トークン化された表現はブロックチェーン ウォレットに保管できます。この形式のデジタル キャッシュは支払いに使用でき、ブロックチェーンのほぼ即時の決済、コストの削減、スマート コントラクトとのやり取りなどの可能性を活用できます。

図1: ステーブルコインは製品市場適合性を発見した

ステーブルコインに続いて、次に広く普及するトークン化資産は金です(図表2)。2つの最大のプロジェクトであるTether Gold(XAUt)とPAX Gold(PAXG)の時価総額は合計で約1兆6千億です。金への投資方法は数多くありますが、これらの商品は週末や通常の市場時間外にリスクを移転する機能など、いくつかのブロックチェーン機能を提供しています。この機能は、中東での最近の地政学的緊張の際にその有用性を示しました。XAUtとPAXGは、他の市場が閉鎖されていた4月13日から14日の週に大幅な上昇を記録しました。

図2: 選択されたトークン化プロジェクトのタイムライン

トークン化の最新の波は、米国債およびそれに密接に関連する資産と信用商品という 2 つの異なる市場に焦点を当てています。

トークン化された米国財務省商品は現金同等物として設計されており、利回りのあるステーブルコインの代替品と見なすことができます。データプロバイダーのRWA.xyzによると、現在提供されているすべての既存商品の加重平均満期は2年未満です。

言い換えれば、これらの商品は利回りを提供し、現金のような機能を果たすように設計されています。現金金利がゼロに近かったときは、ステーブルコインを保有する機会費用は比較的低かったです。しかし、米ドル金利が5%に近づいた現在、投資家は利回りを生み出すことができる代替手段を探す意欲が高まっており、トークン化された国債商品の開発を促進する可能性があります。

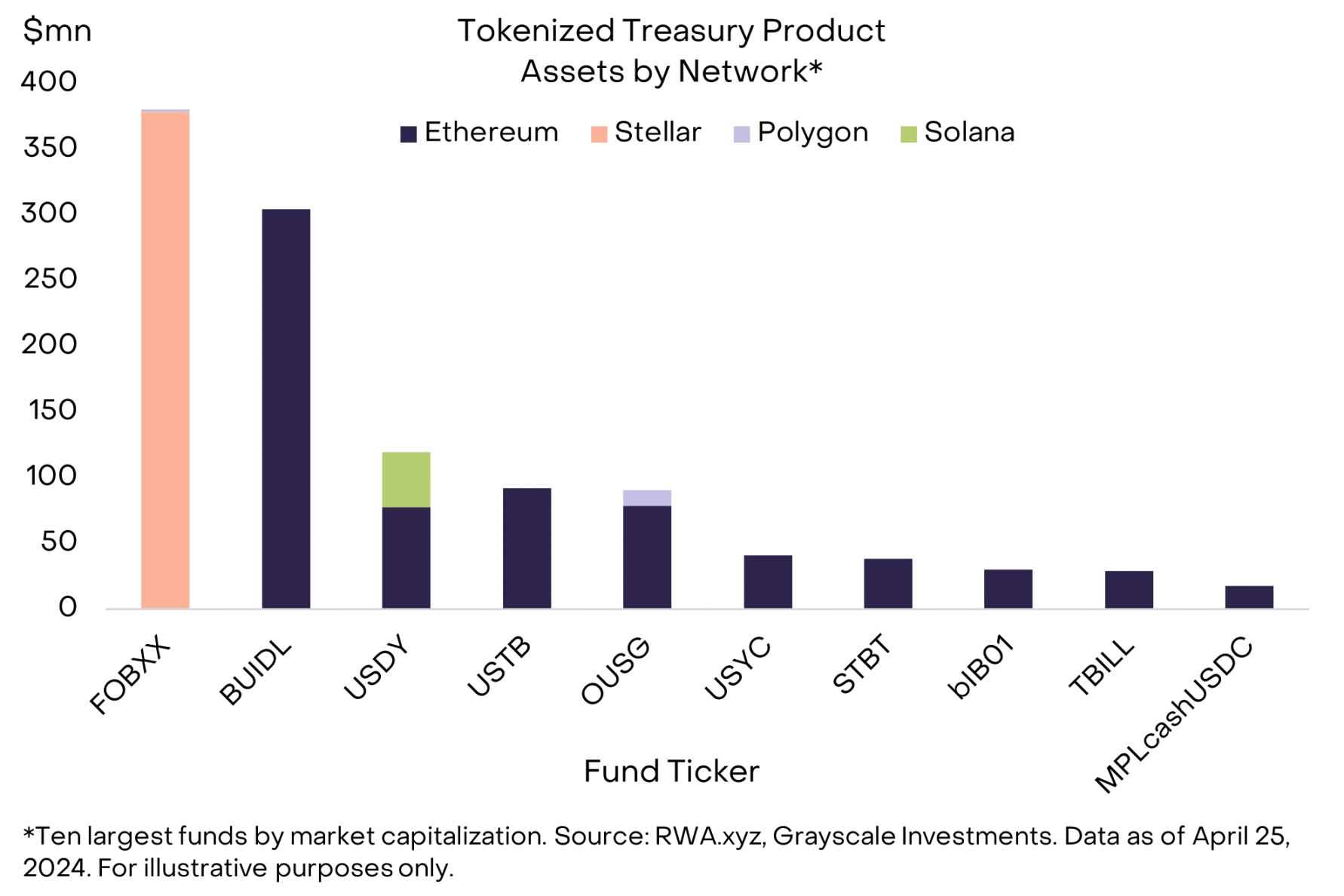

現在、フランクリン・オンチェーン米国政府マネーファンド(FOBXX)とブラックロック米ドル機関デジタル流動性ファンド(BUIDL)を筆頭に、流通するトークン化された財務ファンドの規模は1兆6千億を超えています(図3)。多くの既存製品はイーサリアムネットワーク上で立ち上げられており、暗号通貨取引ファンドやDAO(自律分散型組織)などの暗号通貨ネイティブの機関を対象としているようです。

しかし、最大のファンドであるFOBXXは異なるアプローチを採用しました。ステラチェーン上で立ち上げられ、モバイルアプリを通じて個人投資家が利用できるようになっています。全体として、トークン化された財務ファンドの運用資産総額の約60%はイーサリアム上に、30%はステラチェーン上に、残りは他のブロックチェーン上にあります。

図3: 約60%のトークン化された国債商品がイーサリアム上にある

個々の企業もトークン化された信用商品を立ち上げています。これは、単一の取引相手への直接融資、構造化信用商品のプール(ABS、CLOなど)、特定の業界の仲介業者への融資(不動産融資、新興市場など)を含む多様なカテゴリです。これらの商品はリスクが高く複雑になる可能性があり、現在は機関投資家向けにのみ設計されていますが、その目的はブロックチェーンインフラストラクチャを通じて貸し手から借り手に資本を流すことです。RWA.xyzによると、現在このカテゴリのアクティブなローンは$612百万で、平均利回りは約10%です(図4)。

図4: トークン化された信用商品はさまざまな借り手グループをカバーしている

トークン化技術には他にも多くの潜在的な用途がありますが、実験段階を越えたものはほとんどありません。たとえば、トークン化された不動産プラットフォーム RealT は、米国外の投資家に不動産を分割して所有する方法を提供しています。このプロトコルには現在、合計 $103 百万の価値がロックされています。トークン化されたプライベート エクイティによって、オルタナティブ投資業界に幅広い投資家へのアクセスが提供されることにも期待が寄せられていますが、これらの新しい発行チャネルが業界の AUM に大きく貢献するかどうかはまだわかりません。

さまざまな固定利付証券が、公的機関の発行者(欧州投資銀行など)と民間機関の発行者(シーメンスなど)の両方によって、直接オンチェーンで発行されています。トークン化された株式は以前にも試みられてきましたが、これらのプロジェクトがさらに進展するには、より明確な規制が必要になると思われます。

採用が続けば、トークン化は、潜在的な市場規模が非常に大きいため、ブロックチェーン活動と手数料収入の大幅な増加につながる可能性があります。米国だけでも、米国債は $26 兆ドルの市場であり、国内の非金融部門の貸付総額は $36 兆ドルです。現在のオンチェーン トークン化資産の規模は、これらの総額のごく一部にすぎません。ただし、これらの製品が今日の暗号通貨ネイティブの機関を超えて成長するには、既存の資本プールとより効果的に接続する必要があります。そのためには、証券会社や銀行口座への接続を構築するか、投資家に資産をオンチェーンに移行する十分な理由を提供することが必要になる場合があります。

よくある誤解は、トークン化はイーサリアムのようなパブリックな許可のないブロックチェーンではなく、プライベートな許可のあるブロックチェーン上で行われるため、暗号資産にメリットがないかもしれないというものです。銀行は確かにプライベート ブロックチェーン インフラストラクチャの使用を実験してきましたが (例: JPMorgan Onyx、HSBC Orion、Goldman Sachs DAP)、これは少なくとも部分的には、預金機関がパブリック チェーンとやり取りすることを禁止する現在の規制を反映しています。これらの制限の対象とならない資産運用会社は、パブリック チェーンまたはパブリック チェーンとプライベート チェーンのハイブリッドで運用してきました。

実際、これまでに成功したトークン化アプリケーションのほぼすべて(ステーブルコイン、トークン化された国債、トークン化されたクレジット商品など)は、パブリックブロックチェーンインフラストラクチャ上で開始されています。

理由は簡単です。ユーザーがここにいるからです。

特定の資産をブロックチェーン インフラストラクチャに移行することで効率性が向上すると期待していますが、トークン化のより大きな可能性は、世界中の資産と投資家 (または借り手と貸し手) をシームレスに結び付け、相互運用可能なアプリケーションを通じてより豊かなエクスペリエンスを構築することにあります。

パブリック ブロックチェーンにはトークン化以外にも多くの用途があり、時間の経過とともにユーザーの資産とアクティビティの自然なハブになります。そのため、オープン ファイナンス アプリケーションを構築する資産発行者と開発者にとって、今後も主要な目的地であり続けると思われます。企業や各国政府が運営するプライベートな許可型ブロックチェーンでは、世界中のトークン化された資産をホストするために必要なグローバルで中立的なプラットフォームを信頼できる形で提供できる可能性は低いと私たちは考えています。

ブロックチェーン取引では通常、手数料が発生し、その手数料はトークン保有者に直接支払われる(配当など)か、トークン供給量の減少を通じて間接的に支払われる(買い戻しなど)可能性があります。したがって、資産のトークン化によって取引活動と手数料が発生する場合、ブロックチェーンベースのトークンに付加価値がもたらされる可能性があります。ただし、これが発生するメカニズムは、プロトコルの種類とトークンの特性によって異なります(図表 5)。

図5: 暗号資産業界全体の資産はトークン化の恩恵を受ける可能性がある

当社のスマート コントラクト プラットフォームの暗号空間のコンポーネントの一部は、最も即時の影響を目にするはずです。このセグメントの L1 ブロックチェーン (そしておそらく最終的にはその L2 エコシステムの一部のコンポーネント) は、トークン化された資産の汎用グローバル プラットフォームとして機能します。これらのプロトコルのネイティブ トークンは、取引手数料 (「ガス」) の支払いに使用されることが多く、ステーキング報酬を受け取ったり、トークン供給の削減から利益を得たりする可能性があります。

スマート コントラクト プラットフォームの暗号空間では熾烈な競争が繰り広げられていますが、ユーザー、資産 (ロックされた合計価値)、分散型アプリケーションの点では、イーサリアム エコシステムが依然として他のブロックチェーンを圧倒しています。さらに、イーサリアムはネットワーク参加者に対して非常に分散化され、中立的であると考えられており、これはあらゆるグローバル トークン化資産プラットフォームの必須条件である可能性があります。

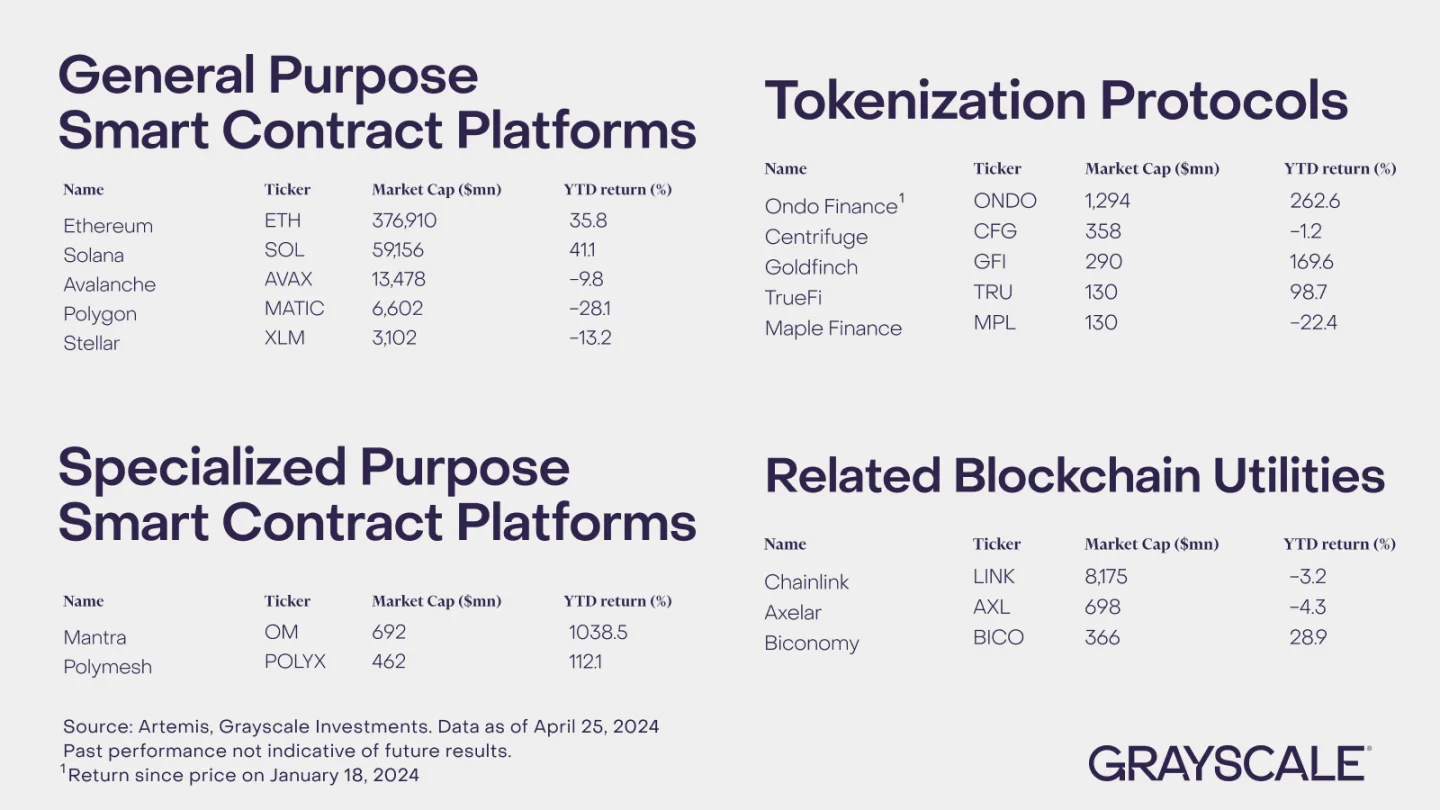

したがって、現在、スマート コントラクト ブロックチェーンの中で、トークン化のトレンドから恩恵を受けるには、イーサリアムが最も適していると考えています。トークン化のトレンドから恩恵を受ける可能性のある他のスマート コントラクト プラットフォームには、Avalanche (金融機関がさまざまな概念実証プロジェクトに使用するプラットフォーム)、Polygon、Stellar、およびトークン化用に設計された Mantra や Polymesh などの L1 ブロックチェーンがあります。

次の受益者グループには、従来の資産をオンチェーン ソフトウェア アプリケーションに取り込むためのプラットフォームを提供するトークン化プロトコル自体が含まれます (図 6)。これらのプロバイダーの多くはガバナンス トークンを持っていませんが (Securitize、Superstate など)、持っているプロバイダーもあります。

たとえば、トークン化された財務商品を発行する Ondo Finance や、トークン化されたクレジット商品プラットフォームで金融暗号分野の一部である Centrifuge などがその例です。投資家は、これらのトークンを検討する前に、それらが付与するガバナンス権の性質と、プロトコル収入に対する権利を付与するかどうかを検討する必要があります。

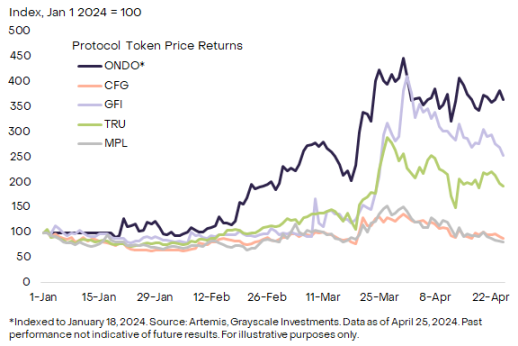

図6: 選択されたトークン化プロトコルの年初来収益

最後に、トークン化によるブロックチェーン活動の増加は、暗号エコシステムの他の多くのコンポーネントをサポートする可能性があります。たとえば、Chainlink は、クロスチェーン相互運用性プロトコル (CCIP) がブロックチェーン (プライベートとパブリックの両方) 間でデータをメッセージングするためのコア インフラストラクチャを提供することを期待しています。同様に、Biconomy プロトコルは、従来の金融機関がブロックチェーン テクノロジーとやり取りするのに役立つ特定の技術プロセスを提供します (たとえば、ブロックチェーンのネイティブ トークン以外のトークンを使用してユーザーがガソリン代を支払えるペイマスター サービス)。

Chainlink と Biconomy はどちらも、当社のユーティリティおよびサービス暗号空間の一部です。

要約すると、多くのデジタルコマースのユースケースは、中央集権型の仲介業者がホストするクローズドプラットフォームから、パブリックブロックチェーンインフラストラクチャに基づくオープンで分散化されたプラットフォームへと移行しており、トークン化は多くのブロックチェーン採用トレンドの 1 つにすぎません。

しかし、世界の資本市場の規模と範囲を考えると、これは重要なトレンドになる可能性があり、パブリックチェーンが借り手と貸し手(または資産発行者と投資家)を結び付け、既存のフィンテックの仲介を排除できれば、ネットワークアクティビティの増加はパブリックチェーントークンに価値をもたらすはずです。

この記事はインターネットから引用したものです: Grayscale レポート: パブリック チェーンとトークン化革命、RWA の最大の受益者は誰ですか?

関連:2024年第1四半期の暗号通貨業界レポート:CEXスポット取引量が2021年第4四半期以来の最高記録を達成

原著者:CoinGecko 原文翻訳:1912212.eth、Foresight News 2023年第4四半期の好調な業績に続き、暗号通貨の時価総額は2024年第1四半期も64.5%増加し続け、3月13日には$2.9兆ドルの高値に達しました。絶対値で見ると、今四半期の成長率(+$1.1兆ドル)は前四半期(+$0.61兆ドル)のほぼ2倍であり、これは主に1月初旬の米国スポットビットコインETFの承認により、3月にBTCが過去最高値に達したためです。主なハイライトビットコインは2024年第1四半期に+68.8%増加し、$73,098の過去最高値に達しました。4月2日現在、米国のスポットビットコインETFが保有する運用資産(AUM)は$551億を超えています。 EigenLayer でのイーサリアムの再ステーキングは 430 万 ETH に達し、四半期で 36% 増加しました。