My XP

0

ログイン

先週、米国株式市場は第1四半期で最も忙しい決算発表週を迎え、米国上場企業のほぼ半数が今週決算発表を行うこととなった。先週金曜日に急落を経験した後、市場の注目はテクノロジー大手が今週発表した、または発表する予定の決算データに集まっている。

Amid the financial report fever, several public chain financial report data charts released by blockchain data analysis company Token Terminal on its official Twitter account two days ago also attracted the attention and discussion of the crypto community. After several sets of data, the financial status of L1 and L2 public chains such as ETH, Solana, and Base became much more intuitive. However, the first reaction of more people to public chain financial reports is: Is this concept really reasonable?

財務報告という言葉は、暗号業界からずっと遠い存在でした。ビジネスモデルがまだ明確ではなく、チームの収益化が依然としてトークン発行を主としているこの市場では、アクティブアドレス数、TVL、市場価値などのデータの方が直感的で透明性が高いようです。従来の財務報告のロジックは暗号市場に適用できますか?測定対象はプロトコルですか、それともチームですか?どのような統計指標を使用すべきですか?これらの質問は、チェーンビジネスが従来のビジネスと比較すると場違いに思えます。彼らは一日中マスアダプションを叫んでいますが、心の中ではポンジーゲームを知っています。これはおそらく、業界に対する暗号業界の人々の一般的な見方と認識です。

では、財務報告の概念は暗号通貨業界に適用できるのでしょうか? 私は肯定的な答えを好みます。具体的な指標や表示ロジックには多くの違いがあるかもしれませんが、分散型ネットワークとしてのパブリックチェーン (特にイーサリアムやソラナなどの汎用パブリックチェーン) は、従来の企業と同様に、本質的に独自の血液を生成する能力を必要とします。そうでなければ、本物のポンジーになります。

では、チェーン店にとって、利益を生み出す能力があると言えるのでしょうか?

実際、現在の暗号通貨業界では、分散型台帳であるビットコインを除いて、ほぼすべてのパブリックチェーンは、安全かつ長期にわたって存続するために収益を生み出す能力を持っている必要があります。

BTC の場合、その市場価値と価格は、外の世界がビットコイン台帳に投入した富の量を反映しています。ビットコイン ネットワークのセキュリティを確保するために、これらの富裕層はマイナーに満足のいく資産保管料を支払う用意があります。しかし、これは Ethereum や Solana などの汎用パブリック チェーンではうまくいかないようです。マイナーは利益を追求するグループであるため、より多くのお金を稼げる場所であればどこにでも行きます。また、汎用パブリック チェーンが維持しなければならないワールド コンピューターは、外の世界の富裕層にとってあまり魅力的ではありません。したがって、需要と供給の観点から、マイナー (もちろん、現在はほとんどがバリデーターです) を雇って家の世話をするコストを支払う負担は、一般的にネットワーク自体の肩にかかっています。

簡単に言えば、汎用パブリックチェーンは、ネットワークを維持するバリデーターに支払うための収益を生み出す方法を見つける必要があります。これは単なるトークン発行のインセンティブではなく、発行されたトークンの長期的な価値サポートでもあります。これがパブリックチェーンの基本的な造血能力です。もちろん、造血は生き残るためだけのものではありません。株式市場では、収益力が強くなれば、買い戻しの強さと株価の期待が強くなることを意味しますが、これはパブリックチェーンビジネスでも同様です。

このロジックによれば、パブリックチェーンの財務レポートにどのようなデータを含めるべきかが一目でわかります。

1つ目は当然ながら営業収入です。パブリックチェーンの場合、この部分は完全にネットワーク手数料から得られ、手数料のうち破棄される部分はネットワークの収益(買い戻しに相当)とみなすことができます。ネットワークアクティビティが多いほど、手数料収入は高くなります。2つ目は運用コストで、これには各ネットワーク手数料のうちバリデーターに支払われる部分(供給手数料、サプライサイド手数料)と、ネットワークが発行するトークンインセンティブが含まれます。発行されるトークンが少ないほど、コストは低くなります。最後に、トークン破棄からトークン発行(およびバリデーター手数料)を差し引いた粗利益があります。これがパブリックチェーンの造血能力とネットワーク価値の究極の現れです。パブリックチェーンの場合、ガス破棄とブロックインセンティブ発行の量が収益力と自立性を大きく左右することは容易に理解できます。

では、今年第1四半期の汎用パブリックチェーンのパフォーマンスはどうだったのでしょうか。ブロックの基本手数料に基づいてガスの買い戻しと破壊を行うEthereum、手数料の50%を買い戻しと破壊に使用するSolana、手数料の100%を破壊しているAvalancheの3つの代表的なケースを比較分析しました。

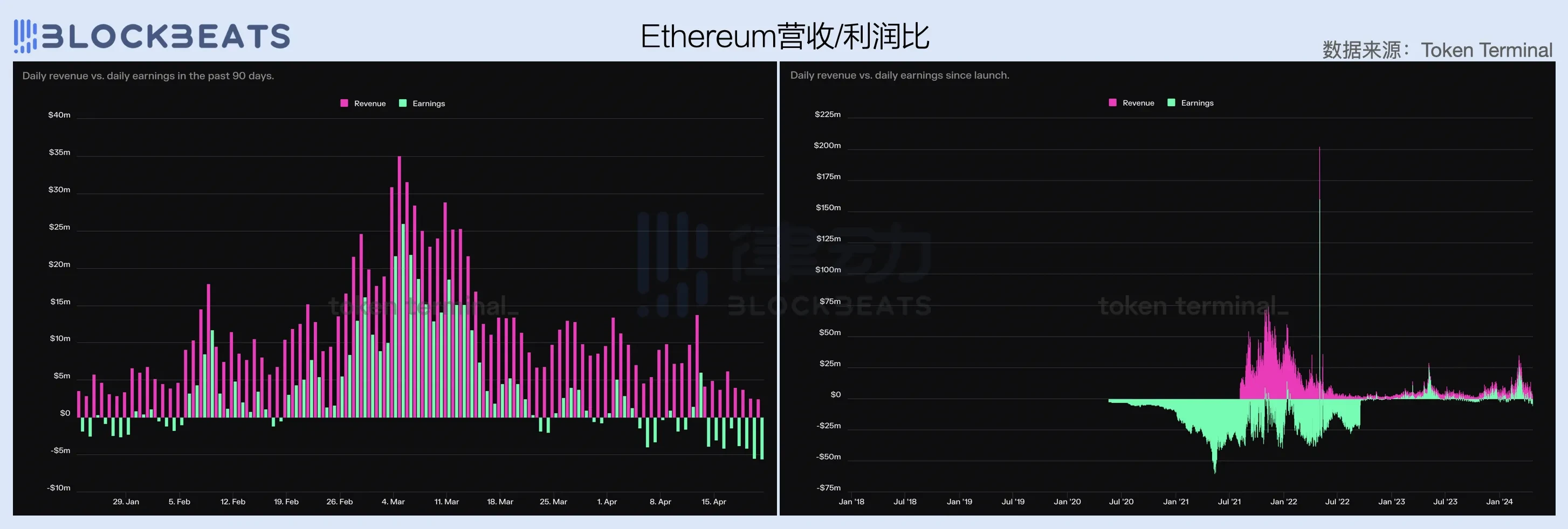

最終四半期報告書から判断すると、イーサリアムは依然として現在の暗号資産世界で最も収益性の高い汎用パブリックチェーンであり、2024年第1四半期の収益は$11.7億、純利益は$3.69億です。ソラナは過去6か月間で強力なエコロジカルモメンタムを獲得しましたが、超低ガスコンセプトの提唱と動的手数料メカニズムの欠如により、第1四半期の収益は$1億に満たず、ネットワーク運営コスト(つまりトークンインセンティブ)は$8.44億に上り、総損失は$7.96億でした。アバランチネットワークは第1四半期にほとんど収益がなく、コストを差し引いた後の損失は$1.79億でした。

詳細には、イーサリアムネットワークは今年2月に黒字化し、第1四半期を通じて収益が伸び続け、3月の収益は$606万で、第1四半期の収益の51.7%を占めました。3月、ビットコインの価格は過去最高値を記録し、暗号市場の感情は高まりました。オンチェーン取引数の急増により、イーサリアムネットワークの取引あたりの平均ガスと総手数料収入が大幅に増加しました。

ネットワーク収益と運用コストのデータ比較から判断すると、イーサリアムネットワークの運用コストは比較的安定しています。2022年9月の合併完了以来、長い間1日あたり$4百万米ドル前後で推移しています。しかし、ETH価格とブロックスペース需要の増加に伴い、この数字は2月中旬から下旬にかけて上昇し始め、現在は1日あたり$8百万米ドル前後で推移しています。

収益面では、イーサリアムは2021年8月のEIP-1559の発売以来、ガス買い戻しと破壊のメカニズムを導入し、真にネットワーク収益を生み出し始めました。EIP-1559では、各トランザクションに必要な基本料金(Base Fee)が完全に破壊されることが規定されているため、ネットワーク収益はオンチェーントランザクション量とブロックスペース需要の程度に正の線形関係にあります。オンチェーントランザクションが多く、ブロックスペース需要が大きいほど、破壊の平均基本料金は高くなります。

ただし、観測範囲を最後の強気相場まで広げると、イーサリアムネットワークの現在の収益能力は実際に減少しており、これも市場サイクルと強く関連していることは注目に値します。対照的に、2021年末のピーク時のイーサリアムネットワークの平均日次収益は、現在のレベルの約3倍でした。

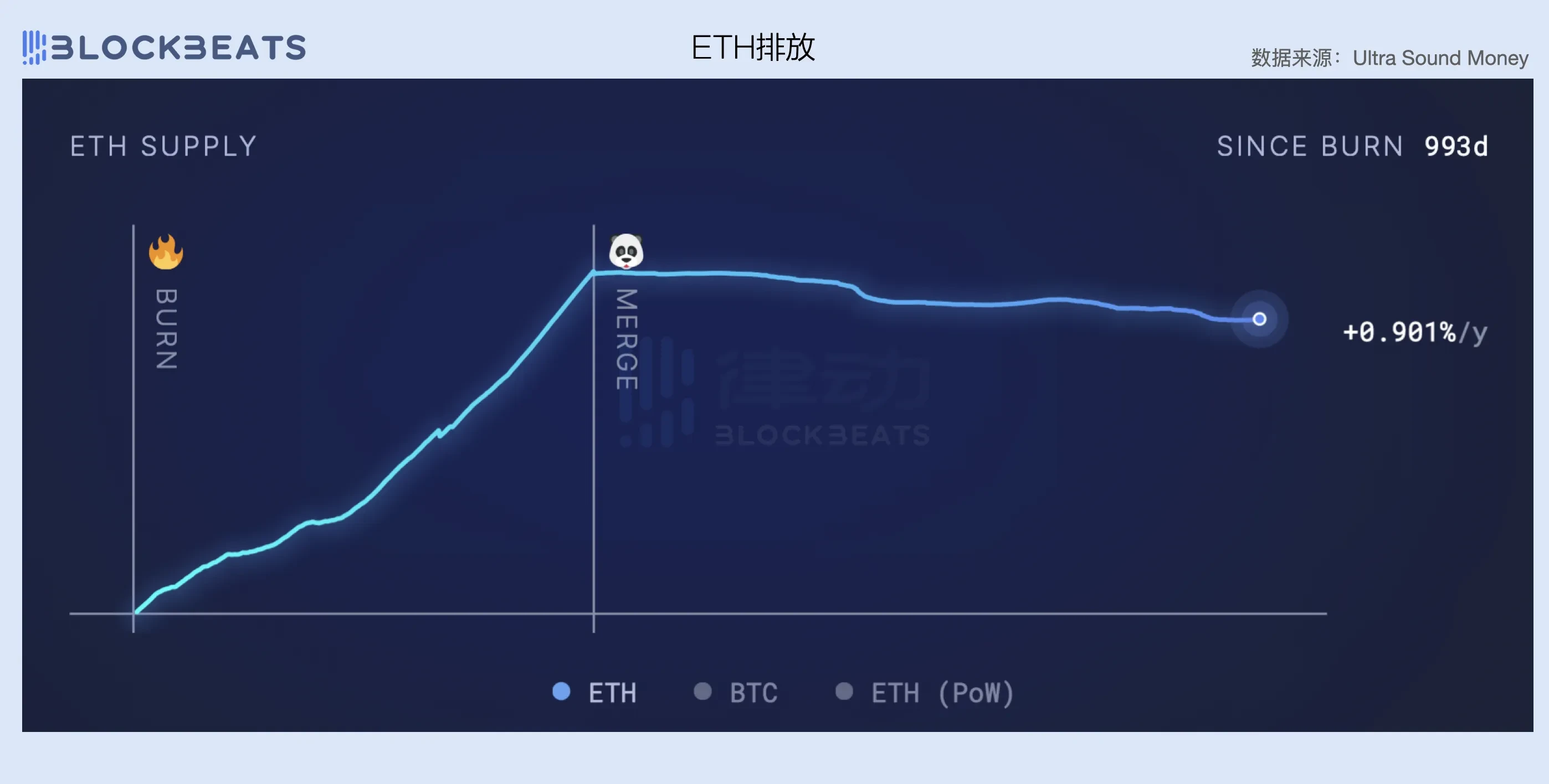

もう一つ注目すべき点は、PoSへの移行がイーサリアムの国際収支の重要な要素となっていることです。PoWからPoSに移行する前は、イーサリアムはネットワークを維持するためにグラフィックカードマイニングマシンなどの経済的に集約的な労働力を必要としており、ネットワークがマイナーに非常に高い運用コストを支払うことにもつながりました。 イーサリアムの公式サイト 合併前、イーサリアムネットワークはマイナーに13.3秒(つまり1ブロック)ごとに2 ETHの運用コストを支払わなければならず、さらに1つのブロック(最長チェーンに含まれないブロック)ごとに、イーサリアムの1日の運用コストは約13,000 ETHにも達していました。

PoSに切り替えた後、ノードバリデーターは高額な維持費を必要としなくなり、ネットワークの運用コストは、ステークされたETHの合計量(約1,400万ETH)に基づいて1日あたりわずか1,700 ETHとなり、ネットワークコストの約88%を直接節約します。したがって、Ethereumの現在の収益能力は低下していますが、コストの急激な低下と比較すると、ネットワークは依然として基本的な収支のバランスを維持することができます。

ネットワーク収益と純利益のデータ比較から、合併後のイーサリアムネットワークの粗利益率は、おおよそ40%から70%の範囲に維持されています。ネットワークが混雑するほど、粗利益率は高くなります。また、現在、ネットワーク全体で収益性を達成するには、1日あたり$8百万米ドルの収益を維持する必要があります。たとえば、第1四半期の範囲ではありませんが、下の図から、市況の影響により、イーサリアムの手数料収入は4月を通して減少していることがわかります。そのため、2か月連続で収益性を達成した後、イーサリアムネットワークは再び赤字状態に入りました。チェーンを自立させることがいかに難しいかがわかります。

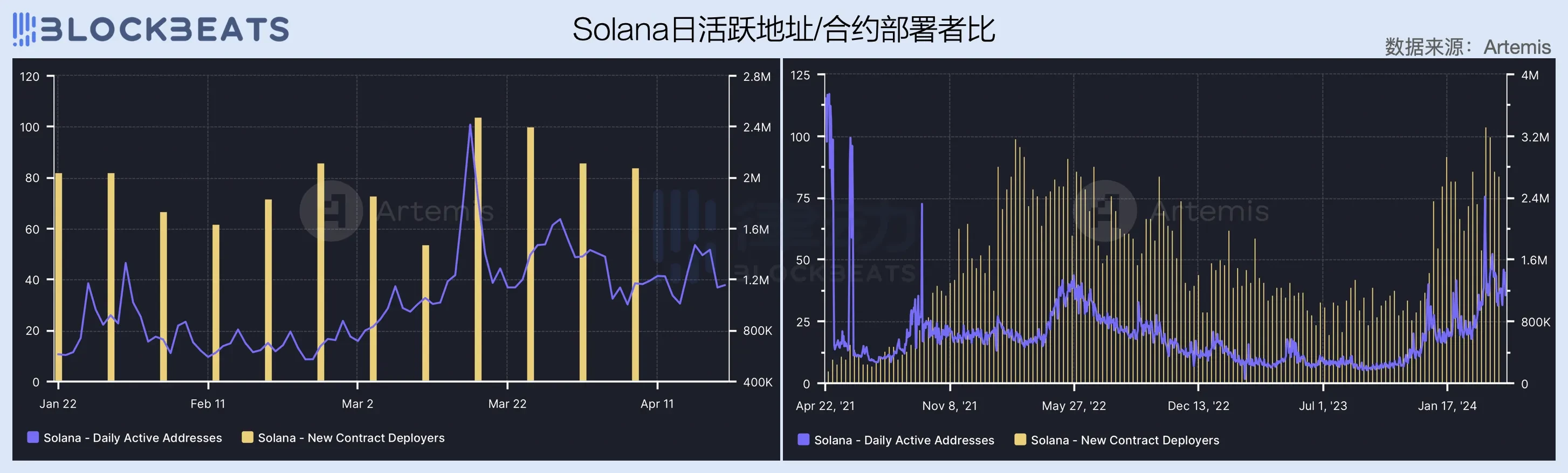

イーサリアム ネットワーク上の 1 日あたりのアクティブ アドレス数とコントラクト デプロイヤー (エコ デベロッパー データ プロキシ) 数の比較をさらに観察すると、いくつかの追加の視点が得られます。第 1 四半期では、イーサリアム ネットワーク上の 1 日あたりのアクティブ アドレス数は約 420,000 で推移しましたが、コントラクト デプロイヤー数は 1 月の 1 日あたり平均 4,000 から 3 月の 1 日あたり平均 2,000 に大幅に減少しました。

長期的には、イーサリアムネットワークエコシステムにおける開発者の数は、前回の強気相場の終焉以来停滞しているようで、2024年2月以降は急速に減少し始めています。市場が新たな上昇サイクルに入ると、イーサリアムネットワークは開発者の流出とアクティブユーザーの成長鈍化というジレンマに陥っており、これはエコシステム内のアプリケーションシナリオにおけるイノベーションの欠如と密接に関連しています。

During the bull market from 2020 to 2022, exciting native crypto innovations such as DeFi, NFT, GameFi, SolcialFi, etc. were all born from the Ethereum ecosystem, and each narrative had a profound impact on the future development of the industry. In 2024, people once again expect Ethereum to reappear and bring everyone a bright narrative innovation, but at present, apart from the re-staking of Eigen Layer, there is almost no new stuff in the ecosystem that makes people excited.

一方、市場の期待と産業発展の法則が一致していないことも原因です。産業の革新的な発展とそれがもたらす資本効果は、多くの場合因果関係があります。同様に、暗号通貨市場のサイクルが4年ごとだからといって、同じペースで産業に革新を強制することはできません。もちろん、AIや原子力など、技術進歩を達成するために資本レバレッジに頼っている産業は確かに存在しますが、ブロックチェーンやWeb3は明らかにこのカテゴリには属しません。

さらに重要なのは、過去数か月間の暗号通貨市場はほぼ完全にビットコインETFファンドによって牽引されてきたことです。マクロ環境は市場に大きな流動性注入をもたらしておらず、アルトコイン分野はむしろ既存のファンド間のゲームとなっています。この文脈では、ソラナスミームの流行と醸成中のベースシーズンの物語は間違いなくイーサリアムエコシステムから血を吸い取っています。

低ガスと大量消費という2枚のカードを切らずに、イーサリアムネットワークで販売されるブロックの需要をどのように高めるかは、財団とトップVCが考えなければならない中核的な問題です。

基本的に損益分岐点に達したイーサリアムと比較すると、ソラナは依然として明らかに資金を浪費している段階にあり、第1四半期の総損失は$7.97百万で、そのうち第3四半期の損失は$3.80百万、つまり47.6%です。SOLの価格が上昇するにつれて、ソラナネットワークの運営コストは過去四半期に上昇し続け、1月の$2.12百万から3月の$4.14百万にほぼ2倍になりました。

しかし、注目すべきは、コストの急激な増加にもかかわらず、第1四半期のSolanasの収益が急速に成長し、ネットワーク手数料(サプライサイド手数料を含む)が3月に$690万となり、1月の$1538万の約5倍に達したことです。これは、3月のSolanaエコシステムでの継続的なミームブームと、OREマイニングによってもたらされた取引量と優先手数料の急増によるものですが、ネットワーク全体のコスト支出と比較すると、まだほんのわずかなものです。

ネットワーク収益と運用コストのデータ比較から、第1四半期のSolanaネットワークの支出対収入比率は15〜30倍にとどまっており、これはネットワークが1米ドルの収益に対して15〜30米ドルを費やす必要があり、顧客獲得コストが非常に高いことを意味します。しかし、より長い視点で見ると、Solanaネットワークにとって、このデータを達成することはすでに大きな改善であることがわかります。過去1年間と最後の強気相場では、Solanasネットワークの収益はほとんど無視できるほどでした。3月、Solanaネットワークの1日あたりの収益は100万米ドルに達し、これは2022年の強気相場のピーク時の1日あたりの収益145,000米ドルと比較して大幅に増加しています。

収益力の増大はネットワークユーザーの成長と切り離せない。過去四半期、Solanaネットワークの1日あたりのアクティブアドレスは増加し続け、BOMEやSLERFなどのミーム神が次々と登場した3月中旬には、240万という史上最高記録を樹立した。ネットワーク契約展開者数も昨年末から増加傾向を示しており、第1四半期を通じて1日平均80人程度で推移している。

イーサリアムと比較すると、ソラナは過去にEVM非対応ルートを主張してきたため、エコシステム内の開発者の間で強い粘着性を育み、開発者の流出状況を効果的に軽減してきました。さらに、JTOエアドロップ以来の一連の富裕層の波も、多くの外部ユーザーと開発者をネットワークに引き付けています。ただし、現在のソラナネットワークユーザーの急成長は主に資金援助の燃焼によって推進されているため、エコシステム内のアプリケーションシナリオにも効果的なイノベーションが欠けていることにも注意する必要があります。資本補助金が解放されると、この成長の可能性はすぐに消えてしまいます。

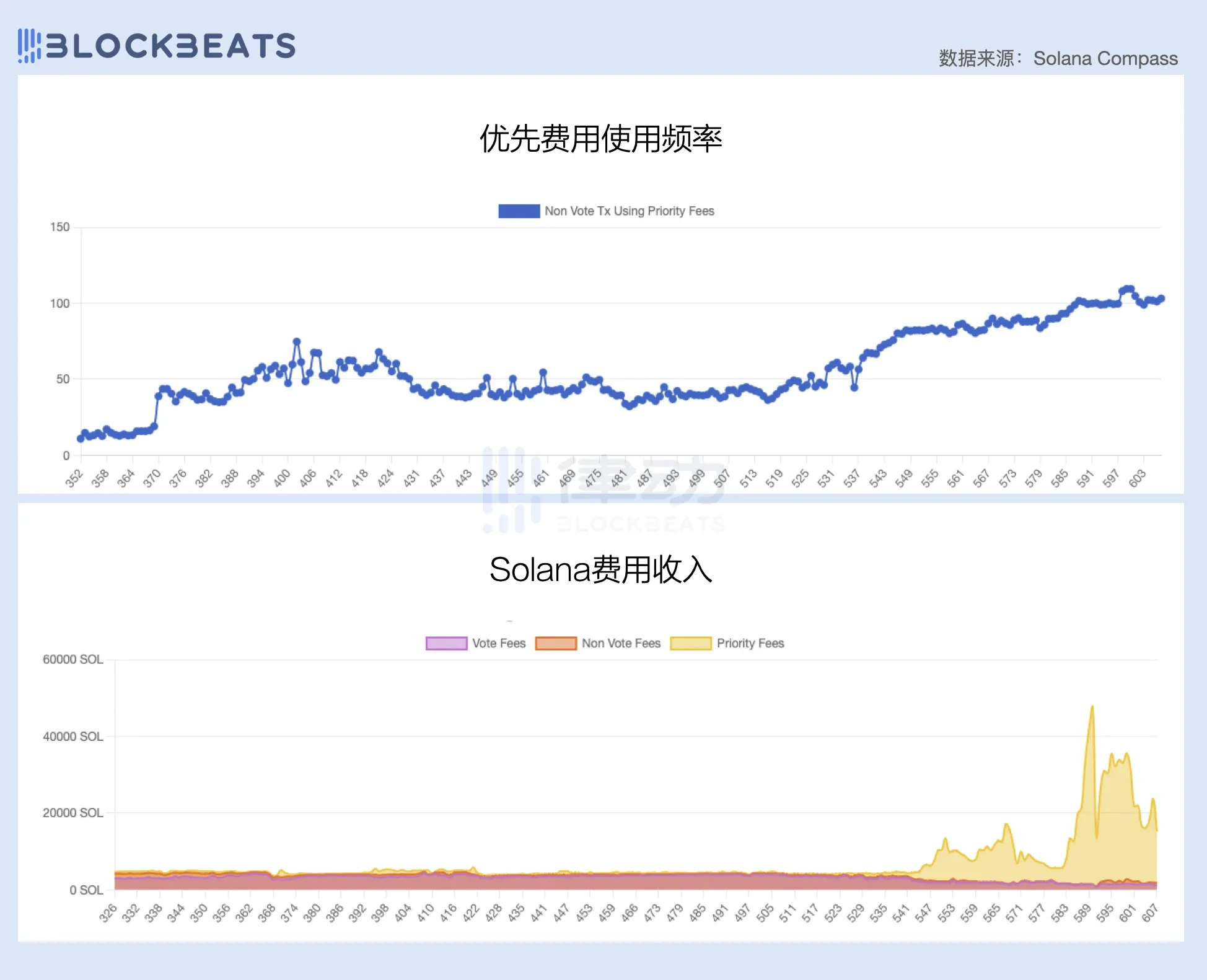

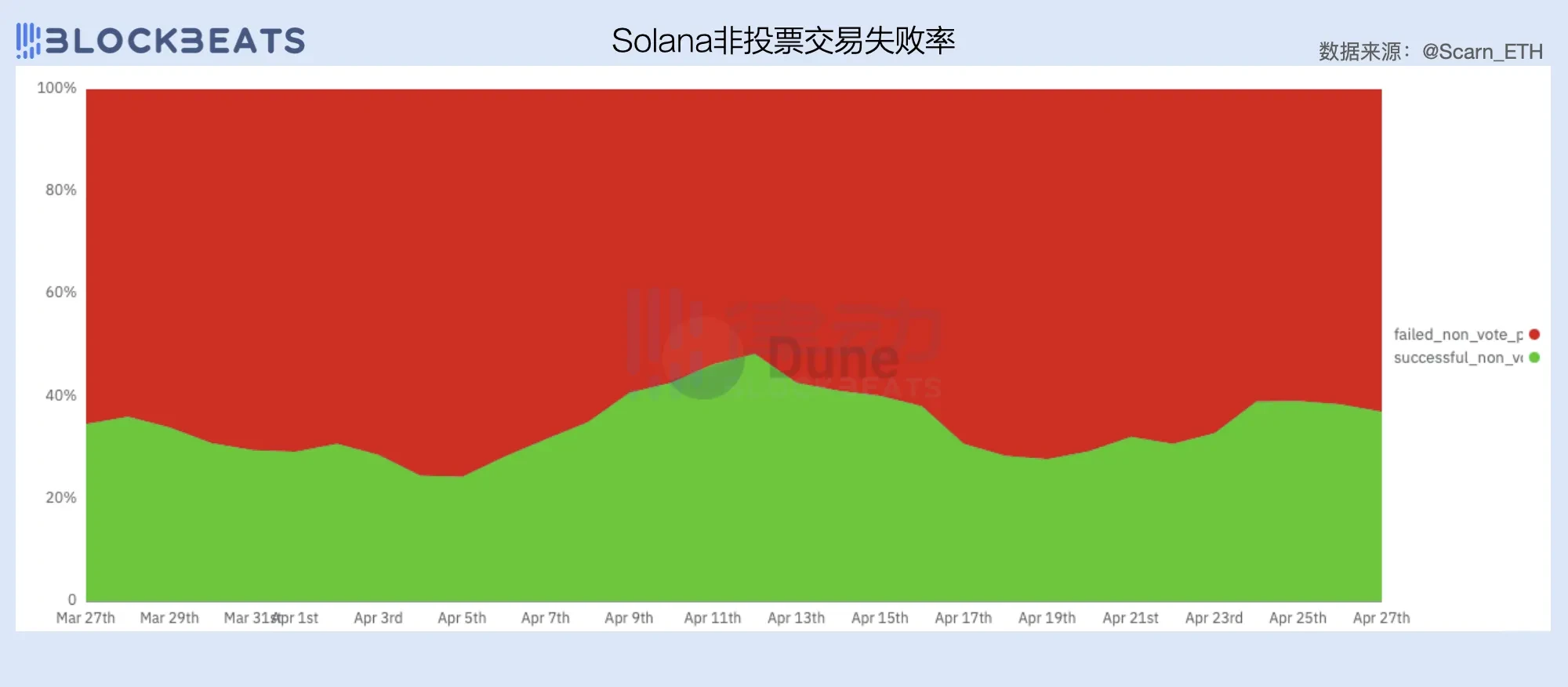

一方、ソラナネットワークの取引手数料の50%は買い戻しと破棄に使用されていますが、取引数の急増は大きな収益をもたらしておらず、これはソラナネットワークの現在の手数料メカニズムに特定の問題があることを間接的に反映しています。

Ethereumと同様に、Solanaの手数料メカニズムも基本手数料と優先手数料に分かれています。ただし、Ethereumの動的な基本手数料メカニズムとは異なり、Solanaの基本手数料は静的に測定されます。 ランポート (通常は 0.000005 SOL)、優先手数料は各トランザクションに必要なコンピューティング単位で測定されます。

下の図からわかるように、優先手数料の割合は年初から上昇しており、ソラナネットワークの手数料収入の大半は優先手数料から来ている。ソラナのThe Blockによると、 記録 1月の手数料収入は$1560万と高額で、そのうち$1190万は優先手数料によるもので、無議決権取引手数料の92%を占めた。

しかし、過去 1 か月間の Solana ネットワークの悪い経験から多くの人が経験したように、現在の優先手数料のメカニズムでは、特定のブロック スペースの価格設定の問題がうまく解決されていないようです。優先手数料を設定すると、トランザクションがブロックに含まれる可能性が高くなりますが、Solanas の継続的なブロック生成の性質上、より高い優先手数料を設定しても、トランザクションがブロックに早く含まれることが保証されるわけではありません。

ブロックスペースを正確に価格設定するための動的な手数料メカニズムがないため、多くのロボットは、ブロックにトランザクションを含めるためにスパムを送信することに頼っています。ほとんどの場合、0.000005 SOLの基本手数料は、トランザクションが成功した後の予想利益を超えないためです。 研究報告 Umbra Researchによると、Searcherの速度に対する要件が非常に高いため、優先手数料が0.02 SOLを超える裁定取引はSolanaネットワークではほとんど見られず、現在Solanaネットワークでの裁定取引の約96%が失敗します。

大量の失敗したトランザクションがブロックスペースを深刻に消費し、バリデーターが生成を担当するブロックの価値獲得効率に影響を与えただけでなく、多数のユーザーとトランザクション量が失われました。3月初旬にJitos MEVメモリプールが閉鎖された後、Solanaはブロックスペースを効果的に価格設定し、ネットワーク手数料収入を増やすための手数料ソリューションを緊急に見つける必要がありました。

収益面での成長の難しさに加えて、ソラナは収入と支出のバランスを達成したいのであれば、コスト管理にさらに力を入れる必要がある。

超高性能を実現するために、Solana ネットワークのバリデータとノードの運用コストは Ethereum よりも大幅に高くなっています。Solana ノードを実行すると会社のネットワークがクラッシュするというジョークは、今でも Solana ネットワークに関する多くの人々の固定観念です。

によると Validators.appによると、14%のSolanaバリデーターがハードウェア機器としてLatitudeを使用しており、ベアメタル製品は月額$350から、C3Largeの月額料金は$370から$470の範囲です。さらに、多くのバリデーターは専用のベアメタルサーバーを直接使用することを選択し、Solana Foundationはラックの可用性と月間契約を確保するために多くのデータセンターと長期契約を締結しています。

現在、Solanaネットワークには1,000を超えるバリデーターが稼働していますが、バリデーター間の収入格差は大きくなっています。Jitoのような大規模なバリデーターは委任ステーキングで数百万ドルの利益を上げることができますが、多くのバリデーターは損失を出しています。保管費用(年間数万ドルに達することもあります)に加えて、Solanaバリデーターは投票資格(投票料)も支払わなければなりません。Heliusによると、 統計 各エポックの固定コストは約 3 SOL です。

多くの人が、利益を上げるためには少なくとも5,000 SOLの基本資金が必要であり、さらに独自の委託ステーキング収入も必要であることに気づいています。もちろん、これによりバリデーターのマーケティング費用が間接的に増加します。そして、これにはSolanaノードの実行コストは含まれていません。帯域幅とアップタイムの要件が非常に高いため、Redditコミュニティの多くのメンバーは、Solanaノードはデータセンターでしか実行できないと述べました。

高性能ネットワークを維持するために、Solana がスーパーノードに支払うコストは高くなければなりません。Solanas のインフレ計画によると、ネットワークの初期の年間インフレ率は 8% で、毎年 15% の割合で減少し、最終的に年間インフレ指数は 1.5% に維持されます。

良い面としては、Solana はムーアの法則に従うように設計されており、CPU やその他のテクノロジーの開発に頼ることで、ネットワークのスケーラビリティを 2 年ごとに 2 倍にすることを約束しています。つまり、より多くのユーザーを運び、より高い手数料収入を生み出すことを意味します。悪い面としては、Solana が目標のインフレ レベルに到達するまでに約 10 年かかり、それまではネットワークが赤字状態のままになる可能性があります。

低ガスでイーサリアムに勝つことは確かに有効ですが、それは新エネルギー車の値下げのようなものです。価格戦争がどれだけ激しくても、利益を上げる方法を見つけなければなりません。手数料が低いということは、Solanasのセールスポイントがブロックプレミアムではなくなり、ボリュームが生き残りの鍵になることを意味します。投資家が考慮する必要があるのは、自分のお金がどれだけ長く続くかということです。

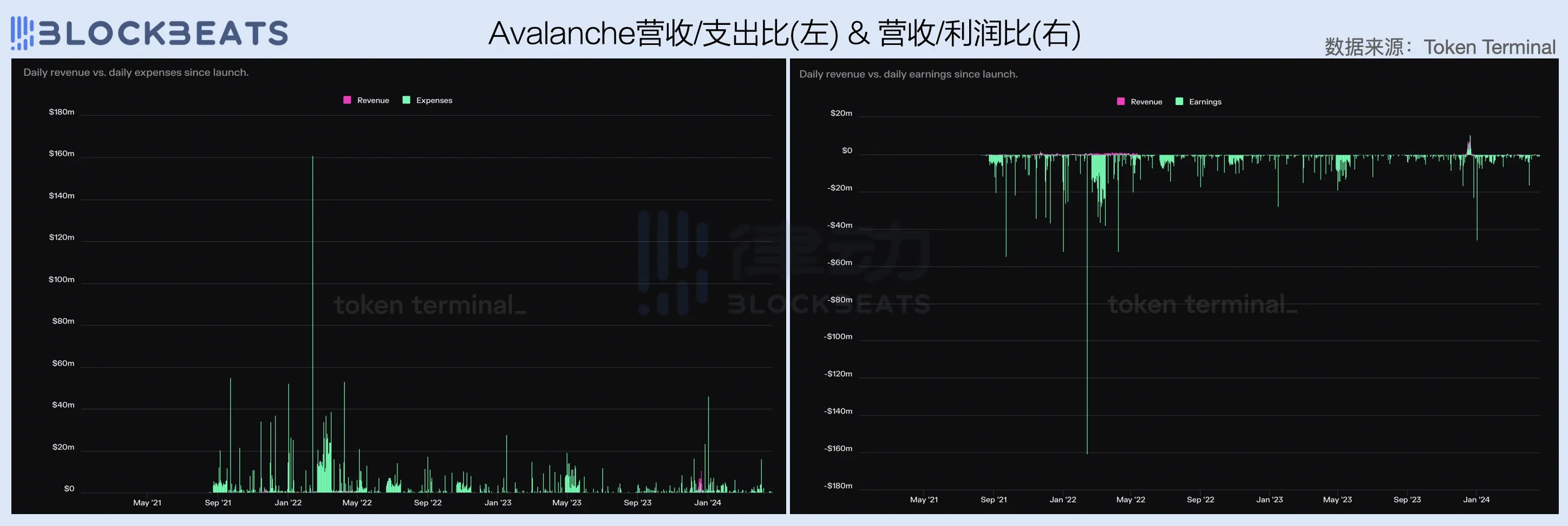

前の2社と比較すると、Avalancheの状況は最も厳しく、第1四半期の収益はほとんどなく、運営コストも比較的高くなっています。これも、Avalancheのエコアプリケーションが過去一定期間に魅力を失っていたことに大きく関係しています。昨年末以来、Avalancheは業界のホットスポットの受動的なフォロワーになっています。まず、AVAVは銘刻のトレンドに従い、その後、基盤はゆっくりとミーム基盤を立ち上げました。トラフィックはキャッチされましたが、効果はまあまあで、全体的な収益力には成果がありません。

Avalanche は取引手数料の 100% を買い戻しと破棄に使用しましたが、より長期間観察すると、EVM の登録フィーバー中に AVAV を通じて得られた利益の短い期間を除いて、Avalanche ネットワークは残りの期間、Solana のように狂ったように資金を燃やしていることがわかります。

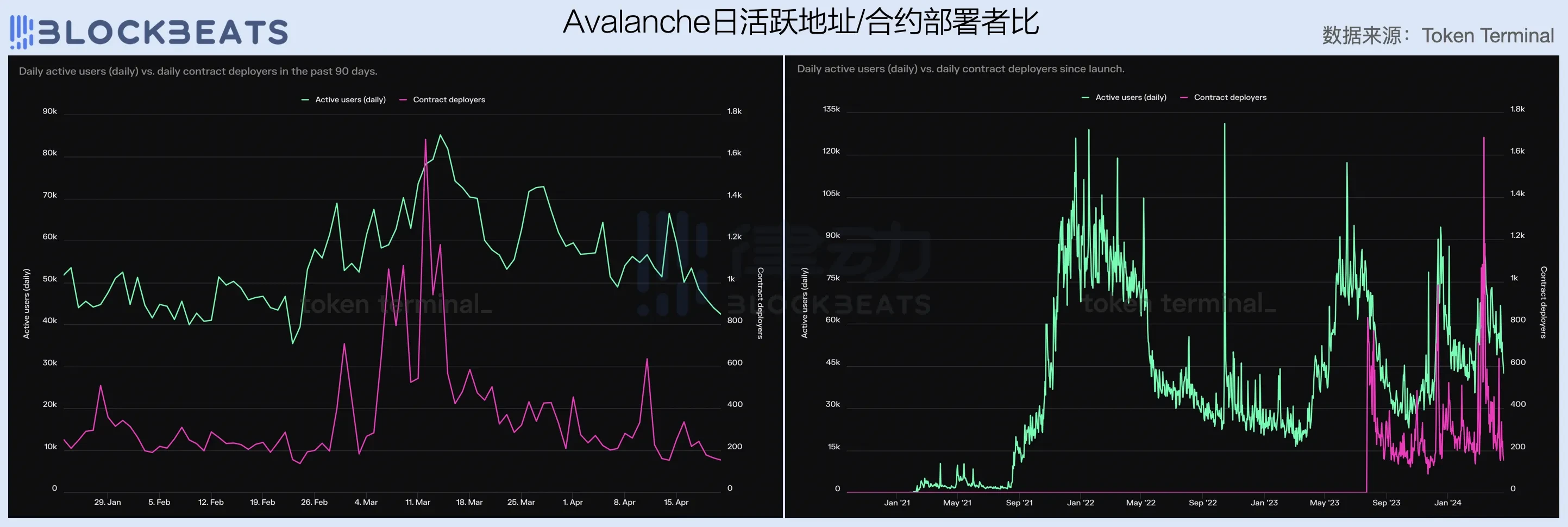

毎日のアクティブアドレス数と契約者数から判断すると、Avalancheエコシステムのユーザー数と開発者数は第1四半期に大幅に減少しました。長期的には、非常に高い変動性を示しており、ネットワークユーザーの粘着性が低く、市場状況とホットスポットに大きく影響されていることを意味します。

実際、第 1 四半期の Avalanche の悲観的なデータは、現在の EVM パブリック チェーン、さらには新しい言語と新しい物語を持っていると主張するパブリック チェーンが直面する困難と課題をある程度反映しています。つまり、業界のユーザー ベースの成長が遅く、ブロック スペースが供給過剰になっている株式市場では、基本的に同様のユーザー エクスペリエンスを持つ製品が市場で目立ち、Ethereum や Solana などの虎から餌を奪うことは困難です。インターネット時代の戦争のように、今日のパブリック チェーンのほとんどは資金を燃やすことを選択しましたが、同じ問題が残っています。希望がない場合、資本はどのくらい長く存続するつもりでしょうか。

初期運用コストが高く、収益の不確実性が高いため、パブリックチェーン事業の立ち上げは特に困難です。そのため、過去10年間でトップ10の暗号通貨時価総額は頻繁かつ劇的に変化しました。しかし、Celestiaが主導するモジュール化のトレンドの出現と、AltlayerなどのRaaSインフラストラクチャの開発により、業界は徐々にパブリックチェーンよりも確実な起業機会であるL2を模索してきました。

L2の運用コストには、事前開発、ソーターの運用、パッケージ化されたトランザクション(DA)のアップロードが含まれます。開発コストを考慮しなければ、L2の手数料収入は間違いなくDAコストをカバーできます。したがって、L1パブリックチェーンと比較して、L2は収支が合わないという問題に直面することはほとんどありません。ソーターの運用コストが十分に低い限り、L2は収益性の高いビジネスです。ワンクリックチェーン起動の関連インフラストラクチャがますます完璧になるにつれて、L2起業のコストも継続的に低下しており、これが最近L2が大量に登場している理由です。

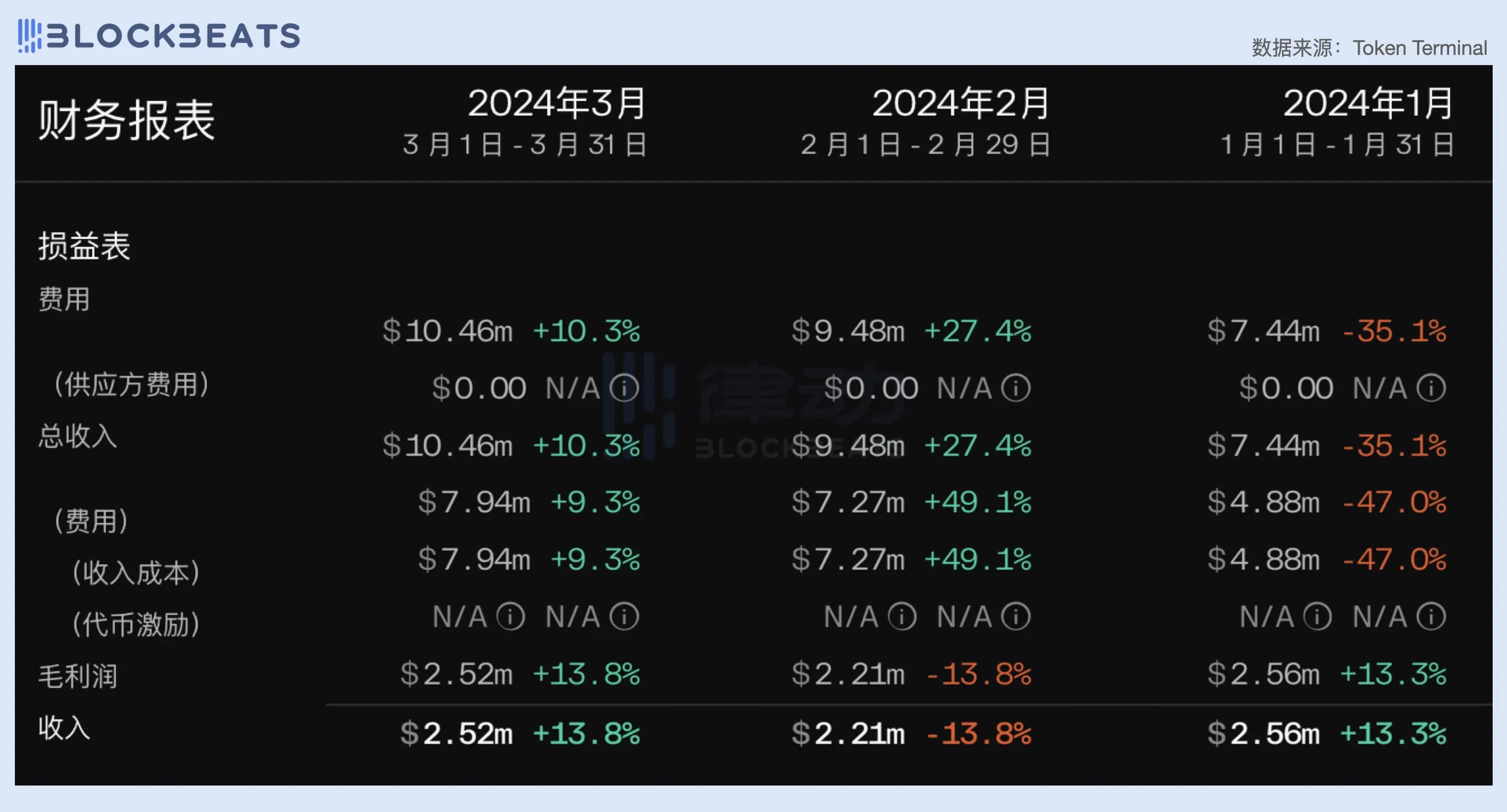

この記事では、Arbitrum、Base、Blastの3つのL2のパフォーマンスを比較しました。L1は損益分岐点の問題を考慮しているのに対し、L2は利益をどれだけ出すかという問題を考慮しているようです。第1四半期では、3つのL2はすべて利益を上げており、BaseとArbitrumはどちらも$2700万以上の収益を上げました。新しいL2勢力として、Blastの四半期収益$766万は、必然的にL1を凌駕します。

詳細には、Arbitrumsの第1四半期の平均月間売上高は約$230万で安定しています。1月のArbitrumsネットワーク売上高は$744万で、DAコスト$488万を差し引いた後の粗利益は約$250万でした。3月の売上高は$1046万で、DAコスト$794万を差し引いた後の粗利益も約$250万でした。

EIP-4844とカンクンアップグレード前は、L2の収益上限は固定されており、非常に限られていたことがわかります。手数料収入とオンチェーンコストの正の線形関係により、L2の粗利益率は一定の範囲に制限されていました。Arbitrumの場合、この数字は第1四半期に25%から40%の間で推移しました。カンクンアップグレード後、DAでBlobを使用するL2のコストは大幅に削減され、L2の粗利益率が大幅に向上しました。下の図からわかるように、EIP-4844がオンラインになった後、L2の粗利益率は基本的に90%で安定しています。もちろん、このデータにはソーターの運用コストは考慮されていません。

しかし、DAコストの削減は取引手数料の削減にもつながります。新規ユーザーの増加がなければ、ネットワーク手数料収入の急激な減少を意味します。下の図からわかるように、カンクンアップグレード後の運用コストはほぼゼロですが、Arbitrumネットワークの手数料収入も大幅に減少しています。4月のデータによると、Arbitrumの収益は80%近く減少し、わずか200万ドル程度ですが、DAコストが極めて低かったため、最終的に188万ドルの粗利益を達成し、3月よりわずか25.3%低いだけです。

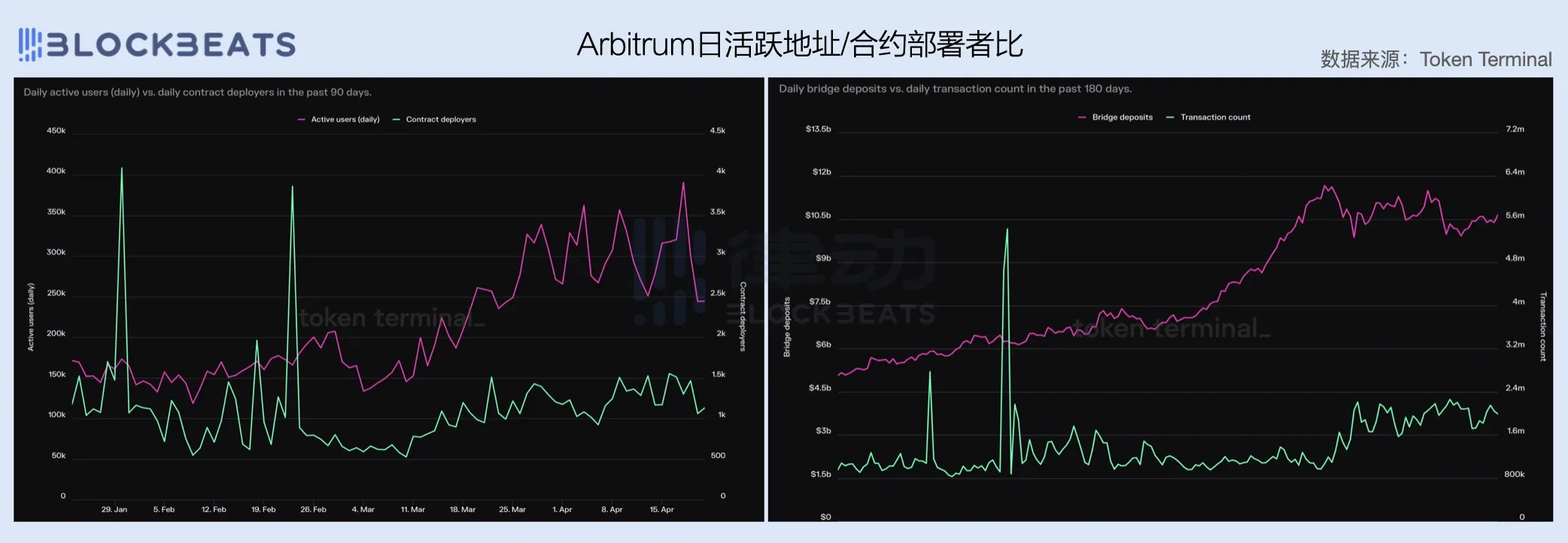

粗利益率は極限に達しているが、収益は伸びず、ユーザー数の増加のボトルネックもArbitrumが直面している最大の課題です。Arbitrumの毎日のアクティブアドレスの増加は3月以降鈍化し、契約者数は第1四半期にあまり変化がありませんでした。クロスチェーン資産と取引数も3月に伸びが止まりました。ユーザーの観点から見ると、Arbitrumのツール価値はその応用価値をはるかに上回っているようです。エコシステム内の応用シーンは単一であり、一方では既存ユーザーを活性化することが難しく、他方では新規ユーザーを維持することが困難です。多くの人の目には、それはトランジットチェーンになっています。

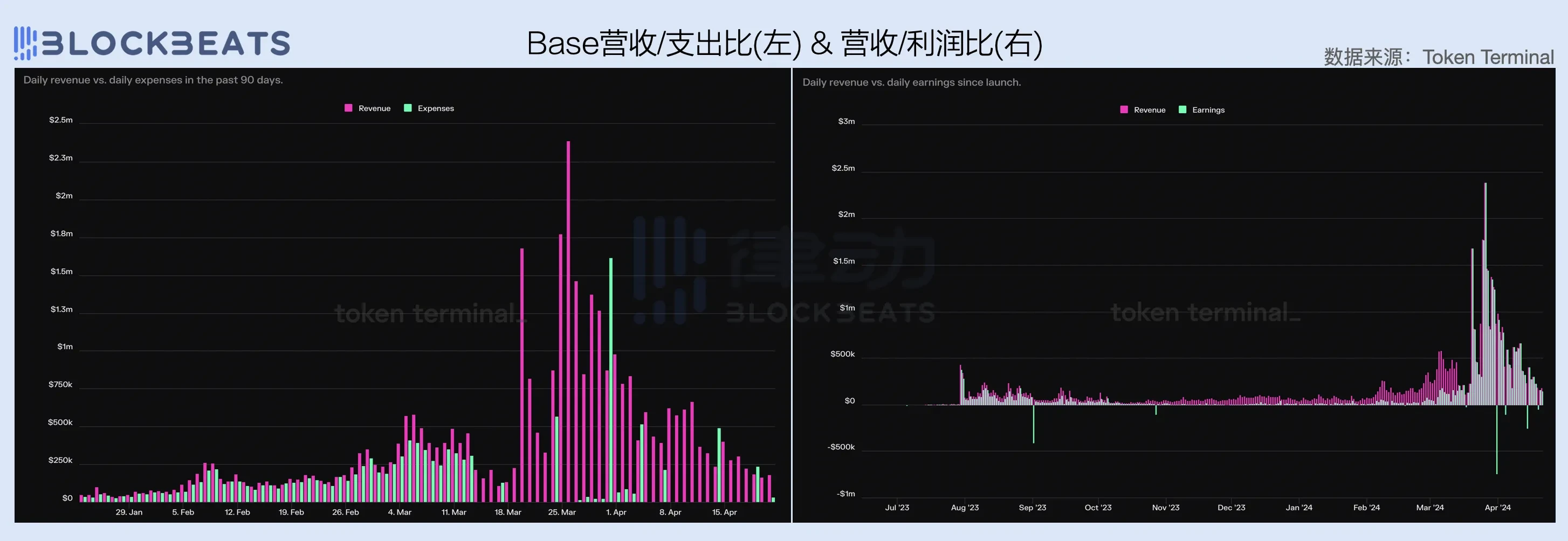

成長のボトルネックはBaseにとって問題ではないようだ。3月にBaseは爆発的な成長を遂げ、売上高は前年同期比4倍以上に増加した。一方でDAコストは大幅に低下し、他方ではユーザー数が急増した。$634万のDAコストを除くと、Baseネットワークの単月の粗利益はArbitrumの第1四半期全体の2倍だった。

カンクンアップグレード後、Baseも収益が半減しましたが、すぐに下降傾向に転じました。純利益データから判断すると、Basネットワークの利益は年初から上昇傾向にあり、EIP-4844以降、Baseは直接的に多額の利益を上げています。

収益の爆発的な成長は、Base Seasonのストーリーの盛り上がりと切り離せないものです。過去四半期、Baseネットワークは、毎日のアクティブアドレスと契約デプロイヤーの数の成長率が高い数少ないネットワークの1つです。ただし、そのエコシステムの開発者が依然として強力な市場投機を示していることは注目に値します。4月に全体の流動性が縮小し、取引数と手数料収入が継続的に減少したため、Baseネットワーク上の契約デプロイヤーの数も急速に半減しました。

注目すべきは、4月にBaseネットワークの全体的な人気が大幅に低下したにもかかわらず、Baseシーズンに関するいくつかの基本的なシグナルが依然として強化されていることです。3月以降、Baseネットワーク上のUSDCの純流通量とクロスチェーン資産の価値は急速に上昇し始めており、4月に入ってもこの勢いは大幅に鈍化していません。下半期の市場流動性の改善により、Baseは暗号業界で最も注目されるエコシステムの1つになる可能性があります。

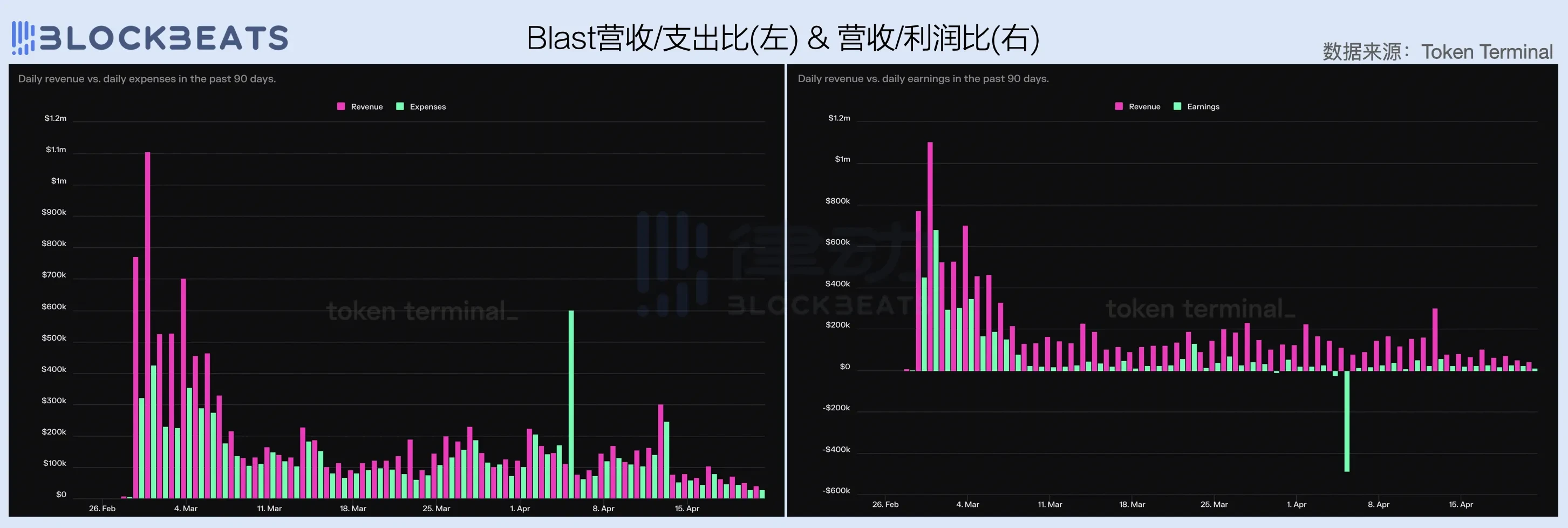

パラダイムの支持、鉄順IPのトラフィック、KOLの支援、プロジェクト関係者の参加により、Blastは新L2勢力の代表として、発売以来注目を浴びてきました。しかし、過去2か月の財務データから判断すると、Blastのパフォーマンスは特に理想的ではありません。3月に暗号通貨市場全体とともにハイライトを達成した後、Blastは4月に元の状態に戻り、売上高は3月から60%以上減少し、粗利益はわずか$70万にとどまりました。

興味深い点は、他の L2 ネットワークとは異なり、Blast の運用コストはカンクン アップグレード後も大幅に低下していないことです。むしろ、運用コストは高いレベルに留まり、ネットワークの粗利益率が突破口を開くことは不可能になっています。

しかし、粗利益率の問題と比較すると、Blastの生態学的成長のジレンマの方が心配です。過去1か月でBlast契約の展開者数は大幅に減少し、クロスチェーン資本流入の減少に伴い、毎日のアクティブアドレス数と毎日のトランザクション数は停滞しています。もちろん、市場全体の弱さを背景に生成された4月のデータを使用してBlastを評価するのは少し偏っていますが、正直に言うと、3月のBlastのパフォーマンスはそれほど良くありませんでした。

Avalancheと同様に、Blastsの苦境も、これから発売される汎用L2に思い起こさせます。つまり、現在の株式市場は主導的なL2によって分割されており、新しい汎用L2が規模の効果を発揮して市場シェアを獲得することは困難です。おそらく、この株式競争環境では、差別化と垂直分野、そして小さくて美しい市場が抜け道です。

この記事はインターネットから引用したものです: 2024年第1四半期パブリックチェーン財務レポート: パブリックチェーンの収益実績はどうですか?

関連: 規制の不確実性の中でイーサリアムトークンが取引所に流入

要約 イーサリアムは、保有者が規制の不確実性に反応したため、オンチェーン活動の急増を経験し、数年ぶりの取引所流入額を記録しました。規制への懸念と取引所への大幅な流入の中、イーサリアムの価格は過去1週間で10%の顕著な下落を経験しました。しかし、市場観測筋は、イーサリアムのファンダメンタルズは依然として堅調であり、トップ資産はまもなく市場の回復を目撃する可能性があると説明しています。オンチェーン活動は、時価総額で2番目に大きいデジタル資産であるイーサリアムを取り巻く規制の不確実性に対する顕著な反応を示しています。中央集権型暗号取引所に送信されたトークンの数が大幅に急増しました。これは2022年9月以来最大の記録であり、イーサリアムの価格に大きな影響を与えています。イーサリアム、2年ぶりの取引所流入額を記録 イーサリアムは最近、かなりの精査に直面しています。暗号通貨コミュニティ内の批評家は、…