My XP

0

Login

原作者: YB

原文翻訳: ルフィ、フォーサイトニュース

2021年5月、バーン・ホバートは「 ストライプと堅実な経済 」の中で彼は次のような見解を述べた。

自動車、Excel スプレッドシート、真空管コンピュータ、不適切に実装された再帰プログラム、リアルタイム戦略ゲームで勝とうとする試みはすべて同じ理由で失敗します。つまり、これらには可動部品が多く、可動部品が多いほど壊れる可能性が高くなるのです。

同氏は、Stripe はオンライン決済に必要な複数のビジネス機能をシームレスに組み合わせているため、価値ある企業であると述べた。

しかし、問題は、Stripe が電子商取引に限定されており、世界的な金融システムの制度によって制約されていることです。

実際には、グローバルな決済システムは「1 つ」ではないことが判明しました。国によっては複数の決済システムがあり、その一部は特定の方法で重複しており、これらのシステムに参加するには、政府の承認、銀行の許可、技術開発、継続的なコンプライアンスとメンテナンスのコストが必要です。

言い換えれば、通貨間のネットワーク効果が強くないため、国際決済は難しいのです。 暗号通貨分野では、これが DeFi の主な価値提案であることがわかります。

では、なぜこのことを取り上げているのでしょうか。それは、現在、Twitter が Stripes による Bridge の $11 億ドルでの買収に歓喜の声を上げているからです。

祝うのは当然です…これは暗号通貨の勝利です!コリソン兄弟の暗号通貨への賭けは、フィンテック業界の他のプレーヤーにシグナルを送っています。

これは仮想通貨史上最大の買収です。これに続いてCoinbase(2021年に$4億7500万でBison Trailsを買収)、Binance(2020年に$4億でCoinmarketcapを買収)が続きます。

このニュースで私が驚いたのは、買収自体ではなく、ステーブルコインのエコシステムが Circle (USDC) や Bitfinex (USDT) などの通常のものよりもはるかに大きいことにまったく気づかなかったことです。

ほとんどの場合、Bridge は注目されていません。過去 2 年半、彼らはステーブルコインの分野を静かに探究し、どこで最大の効果を生み出せるかを探ってきました。

Bridge の共同設立者である Zach 氏と Sean 氏は、最終的に Stablecoin Orchestration をその答えとして見つけました。これは、API スイートによってステーブルコインと外貨間の変換が容易になり、その逆も可能になるという言い方です。

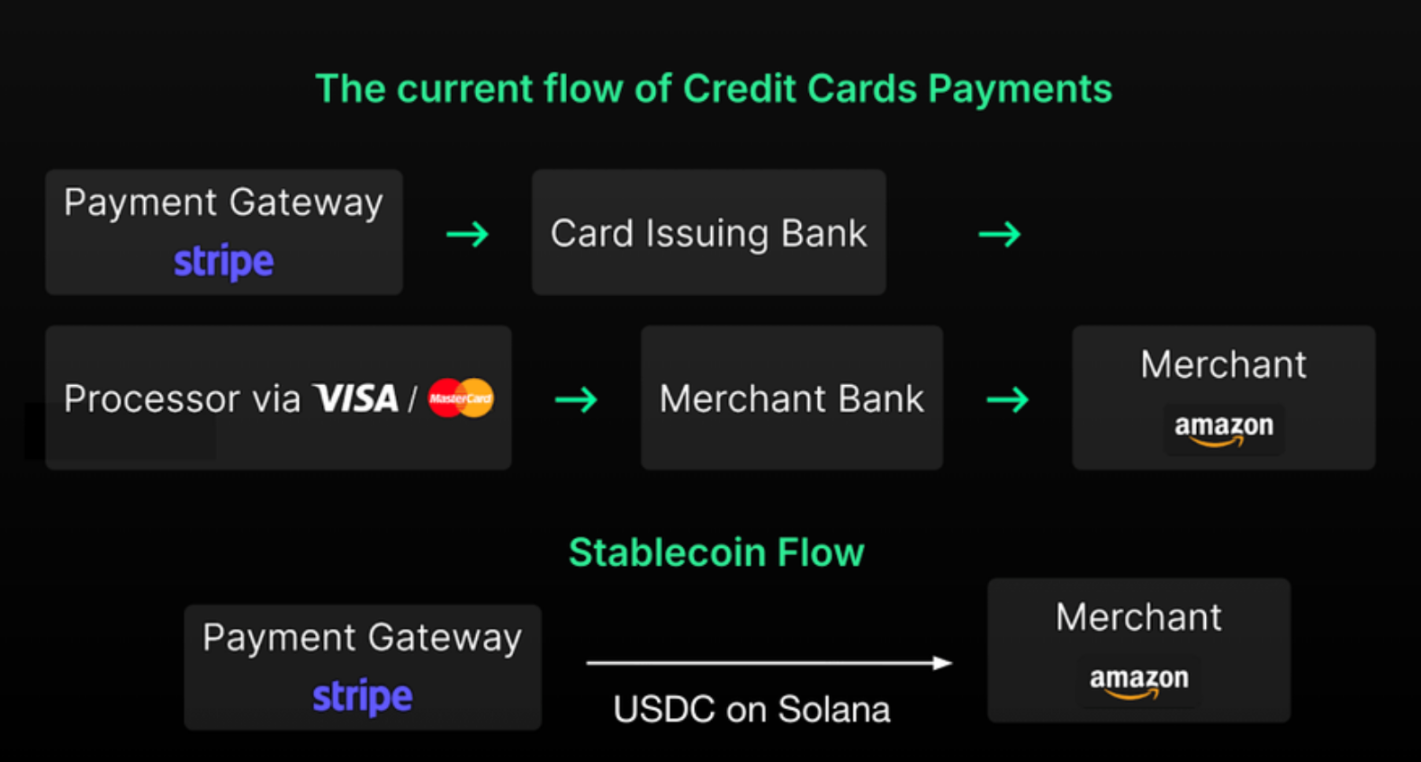

では、なぜこの買収が Stripe にとって自然な流れだったのでしょうか? それは、Bridge によって、多くの可動部分を排除し、支払い処理を統合できるからです。

しかし、これは何を意味するのでしょうか? そして、この買収は他の伝統的な金融やステーブルコインのスタートアップにどのような影響を与えるのでしょうか?

Stripe を使用する場合、ほとんどの人は、この製品が銀行、決済ネットワーク、国際送金のための SWIFT など、さまざまな関係者間のプロセスを処理していることに気づいていません。

しかし、バーン氏が述べたように、Stripe はオンライン決済を実現可能にするだけです。

Stripe は、実際に試したことがなくても、あるプロセスを想像どおりに機能させるサービスを提供する、価値を創造する企業という興味深いクラスに属しています。

しかし、これらの仲介業者は送金や決済の遅延を引き起こし、Stripes のプロセスを非効率にするだけでなく、バリュー チェーンから手数料の一部も奪ってしまいます。

この問題はStripeに限ったことではなく、PayPalも同じ問題に直面しており、おそらくこれがPayPalが昨年8月に独自のステーブルコインPYUSDを立ち上げた主な理由です。

ステーブルコインを統合することで、これらのフィンテック企業はオンライン決済バリューチェーン全体の獲得に一歩近づきます。

上で述べたように、PayPal や Stripe などの決済会社は、既存の銀行と連携してユーザーの資金を保管しています。しかし、ステーブルコインを使用することで、ネットワーク上の取引の価値に対する自主性を高めることができます。

Delphi Digital の暗号製品の堀に関するレポートからのこの引用は、金銭的インセンティブを説明しています。

…ユーザーが PayPal の支払いフロントエンド (例: Venmo) を通じて pyUSD を保有できるようにすることで、PayPal は事実上銀行になります。PayPal はユーザーの資金を自社の金庫に預け、利回りを得ることができます。これにより、PayPal は支払い手数料をゼロにできるだけでなく、ユーザーにキックバックや未使用の pyUSD 残高の収益の一部を支払うこともできます。これは、他の Web2 支払いアプリの競合相手に対する圧倒的な優位性です。

彼らは自らを銀行にしようとしている。それがフィンテック大手の主な動機だ。ビジネスの観点からは、この点は取引や決済のスピードを上げることよりも重要かもしれない。

ここで指摘すべき興味深い点は、PayPal と Stripe が異なるアプローチを採用したことです。

PayPal が独自のステーブルコインを発行するという決定は、同社が資金管理に注力していることを意味します。Stripe が変換レイヤーに賭けたのは、同社がステーブルコイン インフラストラクチャに注力していることを示しています。両社がそれぞれの道を選んだのは、それが現在のテクノロジー スタックに合っているからです。

大まかに言えば、Stripe は決済 API 企業であり、Bridge はそのコンセプトにぴったり当てはまります。Stripe は、Bridge のステーブルコイン API を自社の開発者向けドキュメントに統合するだけで済みます。

PayPal は、Venmo などのフロントエンド サービスを通じて大規模な小売ユーザー ベースで成長しています。そのため、同社の暗号通貨チームは、当然のことながら、ユーザー残高の管理方法とこの資本の活用方法を最適化することに重点を置いています。独自のステーブルコイン PYUSD を発行することで、PayPal は資金をより効率的に処理できます。

私の意見では、両社がステーブルコインスタック全体を垂直化することは避けられません。ステーブルコインの発行、資金管理、デビットカード、暗号通貨ウォレットなどの社内ツールを提供することが重要です。これは考えるまでもないことです。社内にフルスタックがあれば、企業は最高のユーザーエクスペリエンスを提供し、決済バリューチェーンのより大きなシェアを獲得できるからです。

言い換えれば、Stripe が独自のスマートウォレットと暗号通貨デビットカードを発売しても驚かないでください。

さらに、トークンの発行はステーブルコインのドル箱であることも注目に値します。たとえば、テザーは2022年第4四半期にブラックロックよりも多くの利益を生み出しました。したがって、ストライプはユーザーとともにステーブルコインのアイデアの迷路を探求し、最終的にはステーブルコインをローンチして、加盟店がすぐに参加できるようにし、エコシステムネイティブのステーブルコインを使用するインセンティブを提供するでしょう。

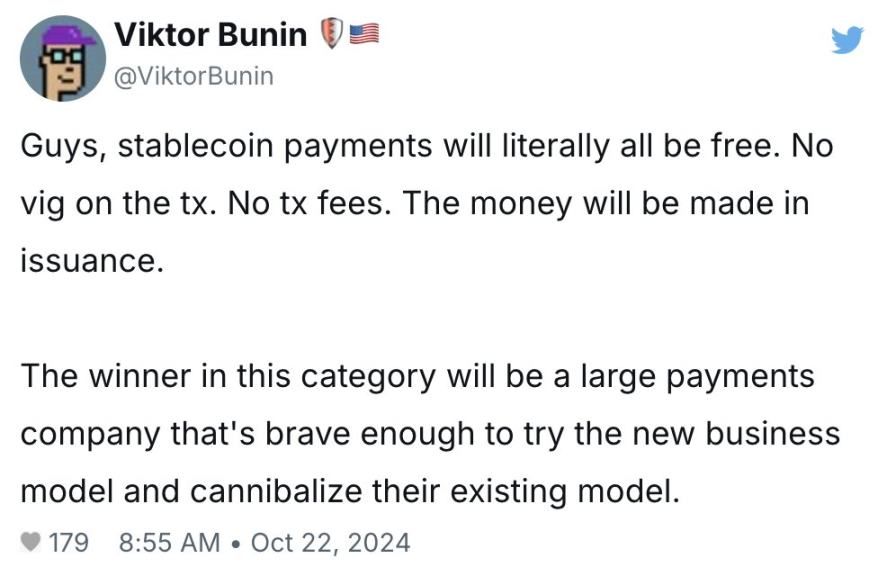

Stripe と PayPal はどちらも世界的に大きな存在感を持っており、既存のネットワーク内のステーブルコイン インフラストラクチャへの接続を目指しています。Viktor が上で述べたように、今後 5 年間で、他の市場参加者よりも先に「既存のモデルを食い物にする」企業が大きな利益を得ることになります。

さて、あなたはこう考えているかもしれません。「Stripe と PayPal がステーブルコイン戦略に全力を注ぐとしたら、それは Visa や Mastercard のような決済ネットワークにとって大きな脅威になるのではないだろうか?」

確かにそうです。だからこそ、VisaとMastercardはすでにステーブルコイン革命に乗り遅れないように独自の戦略を立て始めています。たとえば、Visaは2020年にUSDCを受け入れる最初の決済ネットワークとなり、Mastercardは独自の暗号通貨クレジットカードサービスを開始しました。

しかし、Stripe による Bridge の買収は、これらの大手の従来型金融/フィンテック企業の暗号通貨チームのステーブルコイン戦略を加速させたのではないかと思います。

銀行についてはどうでしょうか? 正直に言うと、銀行の対応戦略がどうなるかはわかりません。 ステーブルコインが国際決済の仲介者やユーザーの預金の保管場所としての銀行の立場を損なうことは明らかです。 しかし、銀行の利点は政府の規制に準拠していることであり、CBDCの台頭に傾く可能性があるのではないでしょうか。

例えば、BRICS諸国は、米ドルへの依存を減らすために、現在独自のデジタル通貨を導入すると発表したばかりです。銀行がこの新たな市場シェアを競うために、独自のCBDC戦略を開発する機会に飛びつくことは明らかです。

こうしたさまざまな伝統的な金融関係者に対する答えが何であれ、全体的なテーマは一貫しています。つまり、ステーブルコインが金融の分野に参入したということです。

今の問題は、どの大手機関が金融システムへの新規参入者を歓迎し、すぐにステーブルコインの味方になるかだ。

ある意味、従来の金融業界のさまざまなプレーヤーの多くは、ステーブルコインを使用してフルスタックの金融サービス(決済、銀行、カードサービスなど)を提供しようとしているため、非常に似通ってきています。

これまで、ステーブルコインがすべてのフィンテック企業に与える影響について説明してきましたが、新興の暗号通貨ネイティブのステーブルコインはどうなるのでしょうか?

私の以前の調査に基づくと、ステーブルコイン業界の創設者は、誰をターゲットにするかを選択する必要があります。

伝統的な金融/Web3テクノロジー企業

オンチェーン暗号通貨採用者

最初のものは明らかにStripeによるBridge買収の目的であり、2番目のものは今後のDeFiネイティブステーブルコインインフラのロングテールを示唆している。しかし、この2つの違いは正確には何だろうか?

ステーブルコインのエコシステムの規模は、フィンテック決済サービスの置き換えをはるかに超えています。 私の記事 ステーブルコインの採用に関しては、2つのアプローチがあります。一方では、既存の金融レールの改善に取り組み、他方では、ステーブルコインを使用して、Polymarket、Bountycaster、Uniswap、Aaveなどの暗号通貨製品を強化します。

スタートアップ企業のあるカテゴリーは、より強力なパートナーを探しながら、従来の金融プレーヤーのプラグインになることを望んでおり、その中には Paxos、Ondo Finance、Brale、Agora、Coinflow、Sphere などがある。

スタートアップの別のカテゴリは、Prerna、Gnosis Pay、Based App、Picnic など、完全に分散化されたステーブルコイン インフラストラクチャ スタックを好みます。これらの企業は、Stripe や PayPal などの製品の直接的な競合相手になることを望んでいます。これらの企業は、暗号通貨を好むユーザーに対応し、ステーブルコインをサポートするアプリケーションを通じてオンチェーン エクスペリエンスの向上に貢献しています。

そうは言っても、創設者はステーブルコインのバーベル戦略について考える必要があると思います。必然的にステーブルコイン分野に参入したいと考える従来の金融会社に対応しているのか?それとも、DeFi アプリケーション用のステーブルコイン インフラストラクチャを構築し、Stripe や PayPal には意味のない新しい実験を試しているのか?

私の見解では、二重チェックを試みる企業は、流通の堀を持つ従来の金融プレーヤーか、独自のオンチェーン機能のために製品を最適化する DeFi プレーヤーに負けることになるだろう。

本日の投稿は、Bridge 買収のニュースを聞いた後の私の最初の考えの一部を共有するものですが、以下の質問に対する意味のある答えは見つかりませんでした。

ステーブルコインスタックの堀はどこにありますか?

他の Web2 Fintech プレーヤーはどのように参加するのでしょうか?

さらなる買収が行われるとしたら、それは誰でしょうか?

今後数か月で、ステーブルコイン分野の発展はますます興味深いものになるでしょう。

この記事はインターネットから引用したものです: ステーブルコインのスタートアップが道を分ける: TradFi か DeFi か?