My XP

0

Login

原作者: Loki、BeWater Venture Studio

VC コインの崩壊の本質は、このサイクル中のプライマリー マーケットでの過剰投資と不合理な評価にあり、これにより、排除されるべきだった VC やプロジェクトが生き残り、資金を調達し、不合理な評価でセカンダリー マーケットに登場しました。

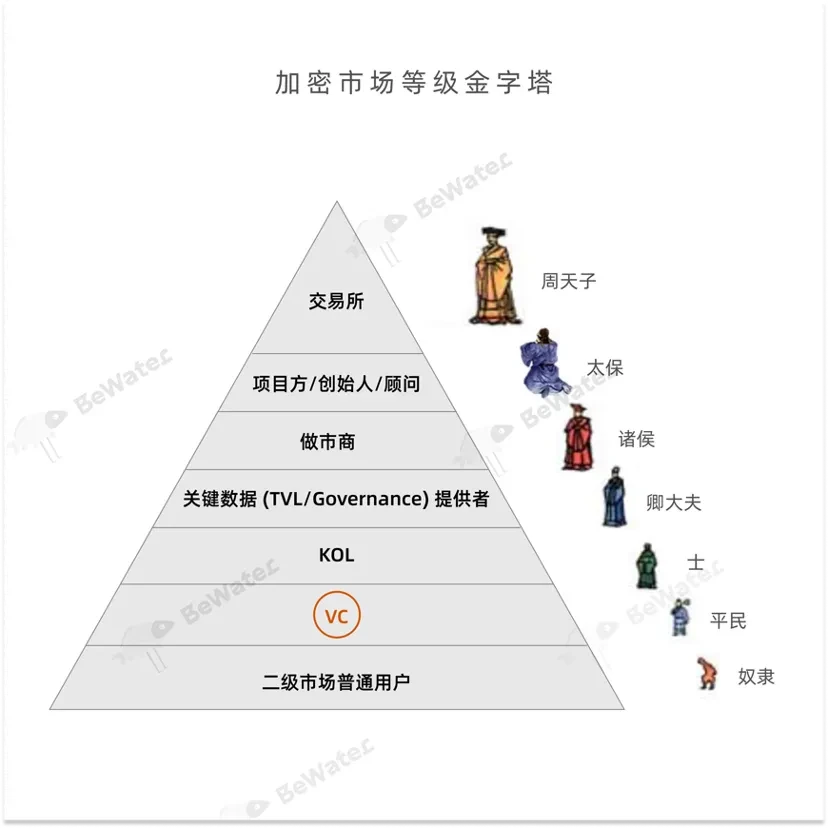

外部からの資金流入がない中で、暗号資産市場の内向性は極限まで高まり、ピラミッド型の階級構造を形成しています。各階級の利益は、その下の階級の搾取と市場からの流動性の撤退から生まれます。このプロセスは、次の階級への不信感の増大につながり、内向性はますます深刻になります。VCに加えて、ピラミッドには多数の上位階級が存在します。

大転換の時代では、プロジェクトとトークンの死亡率が大幅に増加します。トップダウンの技術理論、背景決定論、物語主義は、十分条件から必要条件へと大きく変化します。市場が信じているのは、実際の成長、実際のユーザー数の増加、実際の収益の増加、実際の採用率の増加だけです。

VC と VC コインは、大規模な内部循環の時代にスケープゴートになっています。 VCコインが相互サポートなしでこのラウンドの強気相場の犯人になったという意見はたくさんありますが、そうではありません。比較する限り、BTCを大幅に下回り、下落し続けているのはVCコインだけでなく、完全に流通しているアルトコイン、Memeコイン、さらにはETHも同様であることがすぐにわかります。DeFiサマー時代のほとんどのトークンの初期流通率は5%を超えず、これはトークンの単純な流通だけではアルトコインの継続的な崩壊を説明できないことを示しています。

マクロ的な観点から見ると、4年ごとに決定論的な強気相場が続く時代はもはや持続可能ではない。 2024年第2四半期以降、市場は異常に低い流動性状態に陥っています。一方で、BTCの市場シェアの最高値は、BTCの価格の最高値に遅れをとっています。過去数回のサイクルでは、BTCの市場シェアの最高値は市場サイクルの底値と一致するのが普通でしたが、今回の強気相場では、BTCが新たな高値を突破しても、ETHを含むアルトコインの全体的な上昇はもたらされませんでした。これはまた、1つの点を証明しています。 危機に瀕しているのは VC コインだけではなく、すべてのトークン、あるいは暗号通貨市場全体です。

出典: Tradingview

これは理解しにくいことではありません。一方では、BTCの半減期は供給の減少につながり、新しいバランスまで需給曲線を押し上げますが、複数回の半減期の後、BTCインフレ率の限界効果は弱まり続け、より大きなベースは倍数スペースも制限します。BTC ETFは価格上昇を牽引し、半減期サイクルは時間的に重なり、強気相場の錯覚を与えます。 そしてこの強気相場は最初から存在していたわけではないかもしれない。 一方、BTCの誕生以来、世界経済のサイクルは概ね依然として上昇または安定サイクルにあるため、いわゆるサイクルはトレンドライン内の小さなサイクルのようなものですが、このトレンドも変化しています。

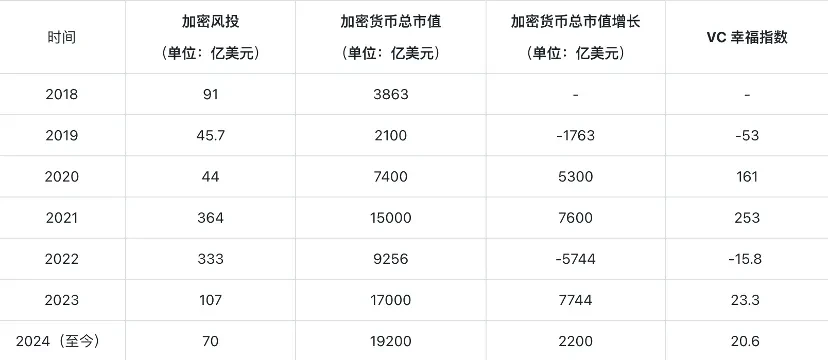

業界の観点から見ると、過剰投資と価格設定ミスの影響が現れています。2021年に私たちはVC幸福指数指標を提案しました。これは、現在のサイクルの暗号通貨市場価値の成長を、前のサイクルのブロックチェーン業界全体の資金調達で割って計算されます。この指標のロジックも非常にシンプルです。VC投資の目的は利益を生み出すことであるため、その投資は次のサイクルの市場価値の成長を通じて実現される必要があります。 この指標が高ければ高いほど、VC が高い収益を得る可能性が高くなります。

実際、メリルリンチクロックに似たサイクル理論がここで形成されます。暗号通貨の投機的な市場価値は、主に外生的要因によって推進されています。一定期間投資が少ない場合、次のサイクルでは簡単に資産効果が生じ、強気相場が形成されます。強気相場はFOMO感情と資金調達の利便性をもたらし、過剰投資につながります。過剰投資により、次のサイクルを実現できなくなり、弱気相場が形成されます。弱気相場は投資不足につながり、強気と弱気のサイクルが繰り返されます。

出典: CBinsights、公開データ

2020年から2021年は、ポストICO時代のVCにとって最も幸せな時期です。通常のリズムのVCは2021年から2022年に利益を上げ、資金調達規模を数倍に拡大しました。そのため、2021年から2022年の資金調達総額は300億ドルを超え、数億ドル、さらには数十億ドルの評価額を持つプロジェクトが次々と続いたことがわかります。しかし、今日に至るまで、 年間プロトコル収益が3,000万米ドルを超える暗号プロジェクトはわずか30件です。

ソース: トークン ターミナル

2020年から2021年の好景気により、本来は倒産するはずだった、あるいは将来倒産するはずだったファンドが生き残り、また、本来調達すべきではなかった資金も調達しました。この資金により、本来存在するはずのないプロジェクトが2021年から2022年も存続し、さらには不当な評価額で不当な金額を調達し、最終的にこれらのプロジェクトが2023年から2024年に不当な評価額で二次市場に登場しました。

今のところ、VCが市場の低迷の原因のように見えますが、状況はまだ急速に変化しています。この大規模な(-3、-3)はブラックホールのようなもので、ますます多くの参加者を飲み込んでおり、契約と権利確定の制限により、VCはこのバトルロワイヤルゲームで弱い側になっています。入手しやすく、低コストで流動性が高いというランキングによると、VCは6番目の層にしかランク付けできません。

外部キャッシュフロー(市場全体のプロトコル収益または新しい資本流入)がない場合、各レベルの利益は、その下のレベルの搾取と市場からの流動性の撤退から得られます。このプロセスにより、次のレベルへの不信が高まり、内部循環がますます深刻になります。

大転換の時代では、プロジェクトとトークンの死亡率が大幅に上昇し、トップダウンの技術理論、背景決定論、物語主義は、十分条件から必要条件へと大きく変化します。核心的な推進要因は、実際の成長、実際のユーザー数の増加、実際の収益の増加、実際の採用率の増加に切り替わります。

1. 有機的な成長: 有能な CMO の給与は CTO の給与よりも低くあってはいけません。

現在の市場には、よくある誤解が 2 つあります。

技術や製品は市場よりも重要です。 すべてのプロトコルやプロジェクトの本質はビジネスであり、ビジネスの本質は利益であるため、すべてを2つのステップに簡略化できます。(1)製品の作成、(2)製品の販売。ほとんどのCryptoプロジェクトでは、(1)はテクノロジーと製品に対応し、(2)は市場に対応します。十分な流動性とは、供給が需要を上回り、どの製品でも適切な買い手が見つかることを意味しますが、内部循環が大きな時代では、流動性は著しく不足しており、プロジェクトが直面するのは成長か死かのどちらかです。

データの増加は成長です。 タスク プラットフォーム/ソーシャル ツール/運用アクティビティがますます重要な役割を果たしていることは否定できませんが、マーケティング チームもマーケティング エージェンシーもそれらに依存しすぎてツール ポーターになるべきではありません。

タスクプラットフォーム、パッケージ、卸売KOLを通じてソーシャルメディアの成長を実現し、繰り返し情報を転送し、Discordで1000以上のGM / GNを蓄積し、インセンティブの下でさらに1000のアカウントを開設します。 エアドロップ ハンターは、8%の固定収入で大口投資家を引き付け、最終的に50万人のコミュニティ規模、1日あたり100万の露出、20万人の有効アカウント、10億ドルのTVLなどを達成し、資金調達デッキや取引所上場決定会議に登場するコールドデータ...これは明らかに一種の本当の成長であり、本当の成長は製品戦略と高度に統合され、運営ルートと一致し、持続不可能な要素(宝くじ、短期インセンティブ、ポイントなど)を排除したときに高い保持率を維持する必要があります。

本当に優れた CMO は、100% 以上の成果を達成するために、戦略的な観察と検討に 70%、計画に 20%、実行に 10% の時間を費やす必要があります。

2. KOLとの協力の第一歩はCEOと1対1でコミュニケーションを取ることです

KOLの役割は過小評価され、不適切であり、その根本的な原因は間違った方向にあります。一方で、KOLまたはKOLラウンドは、最近ほとんど軽蔑的な用語になっています。 一部の KOL やマトリックス アカウントは、無差別に利益を追求せずに宣伝を行うため、KOL について話すのを怖がる人がいるからです。 しかし、市場にはまだ非常に質の高いKOLが数多く存在します 市場の成長にも80/20の法則があり、影響力の80%は20%の人々によって提供されています。さらに、これらのKOLは多くの場合、複数の属性を持っています。彼らが提供できるものは、市場やブランドレベルをはるかに超えており、製品や戦略レベルの提案、リソースネットワークなど、一部のKOLは中小VCに劣らない投資を得ることができます。これらのKOLは独自の価値を貢献する一方で、ネギを切る責任も負い、さらにお金を失い、第1レベルから1.5レベル、次にKOLラウンド、そして最終的にセカンダリーマーケットに至ります。

これは典型的な逆選択です。 KOLの質が低いほど、プロモーションやKOLラウンドに参加する意欲が強くなり、プロジェクトの質が低いほど、より有利な条件が与えられ、パッケージで販売されることもあります。創業者にとって、 あらゆるプロモーション業務を引き受ける意欲のあるKOLがあなたのプロジェクトに成長をもたらすことができると本当に信じられますか?

ある意味では、KOL も一種の顧客です。一方では、10 ~ 20 人の KOL でさえあなたの計画を信じなければ、市場はそれをどのように信じることができるでしょうか。他方では、創設者が主要な KOL をよく知らない場合、どのようにして全体の軌跡をよく知ることができるでしょうか。 したがって、解決策も非常に簡単です。KOL リスト、代理店、仲介業者はサポート役しか果たせません。創設者またはチーム メンバーは、重要な KOL それぞれと少なくとも 1 対 1 でコミュニケーションを取る必要があります。

3. 契約収益を最も高い成長指標として優先する

暗号通貨市場がもたらす大きな幻想は、コインを発行するのは簡単、資産化するのは簡単、撤退するのは簡単だということであり、人々はその事実を無視している。 の成長は 資産 刺激(トークン/NFT/ポイント発行、タスクプラットフォーム、インセンティブテストネットワークなどを含む)は常に1回限りであり、真の持続可能な成長は持続可能なビジネスモデルによってもたらされる持続可能な収入から生まれます。

持続可能性への第一歩は、信頼できる収入源を持つことです。客観的に言えば、暗号通貨はまだ大規模に普及しておらず、プロトコル収入も限られていることを意味します。一般的に、プロトコル収入には2つの源があります。1つ目は外部収入源で、たとえばテザーはRWAとステーブルコインの金利差を稼ぐことで収入を得ることができます。2つ目は内部収入源で、たとえばパブリックチェーンはガス料金を稼ぐことができ、取引所は取引手数料を稼ぐことができ、オンチェーン取引とセカンダリーマーケット取引はどちらも客観的な取引です。合意があれば、持続可能性への第2ステップは、合意が黒字を達成する可能性があることを保証することです。プロトコル収入は企業の主な事業収入に似ていますが、主な事業収入は利益を意味するものではありません。プロトコルが維持するためにコインの発行に頼る必要がある場合、そのコインの発行は無意味であるという格言があります。ここでの論理は、コインの発行は一種の外部輸血であるということです。輸血に頼って一度または一定期間運営することはできますが、永続することはできません。長年の開発を経て、多くのプロトコルがこれを実現していることがわかります。たとえば、一部の取引プラットフォームのコインは純デフレを維持しており、一部のブルーチップパブリックチェーン/DeFiのプロトコル収入はトークンインフレを上回っています。

3 番目の持続可能なステップは、効果的なガバナンス メカニズムと経済モデルの設計を構築することです。最初の 2 つのステップが達成されたとしても、一部のプロトコルが毎年数千万ドルの運営費を支払っている、一部のプロトコルではトークンがすべてリリースされた後もチームが建設に投資し続けるための長期的なインセンティブが欠けている、トークンの分配が不公平であるなどの問題に直面する可能性があります。これらの問題を解決するには、コア チーム、投資家、コミュニティを含む複数の関係者の共同の取り組みが必要です。

4. 90%のプロジェクトには実際の経済モデルがない

ほとんどのVCコインが直面している問題は、トークンの流通量の増加とビジネスの不一致です。たとえば、オンラインになってから6か月から2年の間に、ポジションを保持し始めたチーム/財団/投資家/開発者のインセンティブ/ユーザーはすべてロック解除され始めました。その中で最も顕著なのはOPとARBです。これら2つの流通率はまだ30%前後であり、エコロジカル開発のピーク期はトークンサイクルよりも先行しています。一部の新しい競合他社の問題はさらに深刻で、多数のToC / ToBインセンティブは最終的に何の保持も形成しませんでした。真の経済モデルは、次の条件を満たす必要があります。

持続可能なプロトコル収益は獲得可能であり、将来獲得される可能性があります。 例えば、多くのプロトコルが持続可能性を達成しているか、実際に達成する可能性があります。例えば、(1) Curveプロトコルの分配可能収益がインフレ出力を上回っています。(2) MakerDAOのプロトコルの年間純収益は1兆1,000億5,000万ドルを超え、Endgameの正式な実装も今四半期に始まりました。(3) Uniswapはフロントエンド手数料を導入しました。初期には疑問視されていましたが、Uniswapは現在、このメカニズムを通じて数千万ドルの収益を上げています。

トークン サイクルはプロジェクトの成長サイクルと一致します。 トークンの初期流通率を上げることで長期的なインフレ率が低下し、仮想流通率による市場価値の誤算が減り、トークンのロック解除サイクルが延長/延期され、透明かつ確定的な利益分配/買い戻しメカニズムが確立されます。これらは表面的ではありますが効果的な解決策です。

インセンティブを消費行動ではなく投資行動として扱います。 多くのプロジェクト(特にパブリックチェーンの大規模インフラ)は、過去一定期間に大規模なToCインセンティブを開始し、エアドロップ産業も派生しましたが、このインセンティブは本質的に消費行動です。ユーザーはTxを提供し、パブリックチェーンはインセンティブを支払います。問題は、これが1回限りの行動であり、ほとんどのユーザーは留まらないことです。逆に、開発者にインセンティブを与えることは投資行動です。エコロジカルプロジェクトでは、ユーザーのトランザクションニーズを満たすことができ、Txが生成されます。プロジェクトがサポートされた後、プロジェクトは二次的なインセンティブを提供できます。このような投資行動は持続可能です。

チップ構造のクラス固化問題を解決します。 前章で指摘したように、現在の市場参加者は明確な7層構造を形成しており、各層のチップの差はますます大きくなっています。この過程で、何らかの手段で低コストまたは無料のチップを不透明な方法で配布するなど、悪意のある行為の余地が生じることは避けられません。これらの行為がすべて蓄積されると、加重平均チップは無限に減少し、市場評価の逆転と内部循環の悪化につながります。 階級の強化には2つの終点しかない。1つは改革であり、もう1つは革命である。 下限を設けずにチップコストを希薄化することは持続不可能です。実際、ユーザーはすでに足で投票し、刻印とMEMEを選択しました。

この記事はインターネットから引用したものです: 成長主導への回帰: VC コインはどのようにして物語のジレンマから逃れられるのか?

関連:Black Mythが世界を席巻、国内のトレンドはWeb3ゲーム分野にも吹き込む

原作者:0x Facai 2024年8月20日、何百万人ものプレイヤーが待ち望んでいた中国の3A傑作『Black Myth: Wukong』がついに正式に発売されました。同ゲームのオンラインプレイヤー数は一時140万人を超え、Steam史上4位のオンラインプレイヤー数を記録しました。中国だけでなく、『Black Myth: Wukong』はSteamのグローバルベストセラー商品リストでも上位にランクインし続けています。また、本日のYoutube生放送のホームページでは、ほぼすべてが『Black Myth』のゲーム生放送です。最初の真の3A傑作として、『Black Myth』は初戦でIGNなどの海外メディアから比較的高い評価を受け、数え切れないほどの中国プレイヤーがため息をつきました。ゲームをプレイするときに、ついにオンラインで検索する必要がなくなった…