My XP

0

Login

2017 年のトークン化の初期の隆盛は、主に不動産、商品、美術品、その他の収集品などの流動性の低い物理的資産を表すデジタル資産をブロックチェーン上に作成することに集中していました。しかし、高利回り環境の出現により、国債、マネー マーケット ファンド、レポ契約などの金融資産のデジタル化がトークン化の面で特に重要になりました。

従来の金融機関がこの分野を活用する可能性は非常に大きく、次の暗号通貨市場サイクルの中核となる可能性があると私たちは考えています。完全な導入には1~2年かかる可能性がありますが、機会費用が約1.0~1.5%だった2017年と比較すると、現在の名目金利は5.0%を超えており、金融機関にとって即時決済の資本効率がさらに重要になっています。さらに、24時間365日稼働、自動化された仲介機能、透明な監査記録により、オンチェーンの支払いと決済は非常に強力になります。

しかし、インフラと法律上の問題が依然として大きな障害となっています。例えば、多くの機関は、スマートコントラクトの脆弱性、オラクルによる操作、パブリックネットワークのネットワーク停止などのリスクを懸念し、プライベートブロックチェーンに依存しています。しかし、プライベートネットワークは将来的に相互運用性の問題が発生し、流動性の断片化につながり、トークン化のメリットを実現するのが難しくなる可能性があると考えています。そのため、ほとんどの主流のパブリックチェーンと完全に互換性のあるプラットフォームを持つことが重要です。

2017 年の暗号通貨の冬、トークン化は、数兆ドルの実物資産 (RWA) をオンチェーンに持ち込むという当初の目標を達成できませんでした。そのアイデアは、不動産、商品、芸術品、その他の収集品などの流動性のない資産をデジタル トークンにトークン化し、分散型台帳に保存することでした。これにより、以前は手に入らなかったこれらの資産に、より多くの人々が部分所有の形でアクセスできるようになります。

今日でも、不動産はトークン化の絶好の機会であり、特に住宅所有がますます手が出なくなってきているという報告が続く中、その傾向は顕著です。しかし、明確なユースケースがあるにもかかわらず、トークン化は 2017 年にはあまり普及しませんでした。その代わりに、その後の暗号通貨市場サイクルは分散型金融 (DeFi) の実験によって推進され、トークン化の革命的な可能性は明らかに遅れました。

トークン化のテーマが最近再び盛り上がっているのは、2022年の仮想通貨市場の急落が一因で、多くの支持者がトークン投機ではなくブロックチェーン技術の根本的な価値を強調するようになったためだと私たちは考えています。これは、トークン化されたネイティブ仮想通貨懐疑論者が、これらのプロジェクトに対する現在の熱狂は仮想通貨の価格が回復するまでしか続かないかもしれないと主張する際によく使う「ビットコインではなくブロックチェーン」という現在のスローガンを彷彿とさせます。

この批判には一理あるが、現在の仮想通貨市場サイクルは、特に世界的な金利環境において、多くの点で以前の弱気市場とは異なっている。2017年初頭から2018年後半にかけて、FRBは金利を0.50~0.75%から2.25~2.50%に徐々に引き上げ、バランスシートを比較的安定させてきた。しかし、現在の引き締めサイクル(2022年3月に開始)では、FRBは金利を525ベーシスポイントも大幅に引き上げて5.25~5.50%にし、過去18か月間でバランスシートを$1兆ドル以上縮小した。

消費者の観点から見ると、債券利回りの上昇により個人投資家はより高いリターンを求めるようになり、この需要は市場で米国債をトークン化するプロトコルに向けられましたが、2017年にはそのようなプロトコルは存在しませんでした。当時、時価総額で最大の2つのステーブルコインであるUSDTとUSDCは、利息によるリターンを生み出しませんでした。2023年3月の地域銀行危機により、顧客預金の利回りの低さも顕著になりました。したがって、トークン化された製品はオンチェーン活動を促進する可能性がありますが、規制上の問題が広範な開発と採用の障壁となり、米国の消費者に影響を与える可能性があります。

過去 1 年間、金利の上昇は、RWA の割り当てが民間信用プロトコルから米国財務省プロトコルに移行したことに反映されています。たとえば、Maker の金庫に担保されている RWA の数は大幅に増加し、$3 億を超える DAI が発行されました。従来の金融における長期および短期の利回りが上昇し、借入金利が上昇するにつれて、DAI の比較的低い借入金利 (約 5.5%) はますます競争力が増しているように見えます。

機関投資家にとって、高金利環境における資本拘束コストは、低金利環境における場合よりもはるかに高くなります。現在、従来の証券取引のほとんどは2営業日(T+2)以内に決済されますが、その間、買い手から売り手への資金はロックされ、十分に活用されません。名目利回りが1.0~1.5%に近かった2017年には、市場参加者は実際にこれらの資金に対してマイナスの実質金利を支払っていました。今日、名目利回りは5%を超えており、これは年換算で3%の実質利回りに相当します。したがって、1日あたり数十~数兆ドルの取引が行われる市場では、資本効率が今や重要になっています。これにより、従来型の金融機関が、以前はそれほど明白ではなかったかもしれないT+2決済に対する即時決済の価値をより明確に理解できるようになったと考えています。

過去 6 年間で、主要機関のリーダーの間では、トークン化に関する誤解が徐々に明らかになり、24 時間 365 日の運用、自動化された仲介機能、透明な監査およびコンプライアンス記録の維持など、トークン化の利点に対する認識が高まっています。さらに、支払いと配送のシナリオのアトミック決済を実現することで、カウンターパーティ リスクが最小限に抑えられます。現在、トークン化に関与する多くの従来の市場参加者は、現在の規制を理解し、これらの規制の要件を満たすテクノロジーを開発するための専用チームを設立しています。

その結果、トークン化の商業的応用は、流動性の低い物理的な資産をオンチェーンに置くのではなく、米国債、銀行預金、マネー マーケット ファンド、レポ契約などの資本市場商品をオンチェーンに置く方向にシフトしました。実際、5% 金利環境では、JP モルガンのトークン化された日中レポは、金利がゼロに近かったわずか 2 年前よりも魅力的であると考えています。誤解のないように言うと、トークン化の利点の多く (ユニット エコノミクスの向上、コストの削減、決済の迅速化など) は新しいものではありませんが、その可能性を実現するには大規模な配布が必要です。

法定通貨ベースのステーブルコインは元々のRWA(現実世界の資産)であり、その後に商業用不動産、債券、美術品、不動産、自動車など、さまざまな資産クラスが続き、価値を蓄えることができるほぼすべての資産をトークン化できます。その中でも、不動産はRWAの最も人気のある基礎資産クラスであり、次に気候関連資産(カーボンクレジットなど)と公債/株式、そして新興市場クレジット(主に企業債務)が続きます。

以下に、RWA プロジェクトの典型的なケース スタディをいくつか示します。

MakerDAOは当初、不動産などの資産を扱っていましたが、資産のデフォルトリスクを考慮し、最終的には米国債を国債資産に配分することで、間接的に米国債の収益を得るようになりました。当初はUSDCを使用していましたが、デアンカーのリスクが高まるにつれて、その大部分は米国債に変わりました。MakerDAOは、資産発行プラットフォームではなく、信託法構造を通じて米国債資産を保有しています。Monetalisは、チェーンとチェーンのつながりを実現するために、イギリス領バージン諸島の信託法構造に基づいて、全体的な法的構造の設計を担当しています。

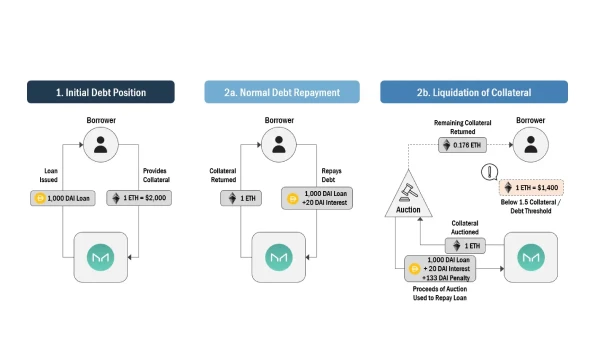

MakerDAOが発行する米ドルにペッグされたステーブルコインであるDAIは、現在、RWAの最も一般的なユースケースの1つです。MakerDAOは早い段階でRWAを戦略計画に組み込み、2020年にはトークン化された不動産、請求書、売掛金の形でRWAを担保として提供し、DAIの発行を拡大する提案を可決しました。現在の資産規模は1兆1000億米ドルを超えています。MakerDAOでは、借り手が担保資産を金庫に預けて、プロトコルのネイティブステーブルコインDAIで借金を引き出すことができます。金庫は、借りたDAIがすべて返却されるまで借り手のイーサリアム担保を保持するスマートコントラクトです。

新しいシルバープロジェクト

MakerDAOの最初の公式RWAプロジェクトであるNew Silverは、2021年に$20百万の債務上限で設立されました。New Silverの住宅ローン資産は、Centrifugeトークン化プラットフォームを通じて資金調達されました。2022年11月、コミュニティはプロジェクトをアップグレードして再編成し、MakerDAOがガバナンスレベルでプロジェクトを完全に制御できるように、財団+ SPV取引構造を採用しました。主な参加者には、RWA Foundation、NS DROP Ltd、Ankura Trustが含まれます。

Ondo Finance は、ステーブルコイン保有者が債券や米国債に投資できるトークン化ファンド OUSG を立ち上げました。Ondo Finance は現在、米国マネー マーケット ファンド (OMMF)、米国債 (OUSG)、短期債 (OSTB)、高利回り債 (OHYG) の 4 つの投資ファンドをサポートしています。ユーザーは KYC/AML プロセスに合格すると、ファンド トークンを取引し、ライセンスを受けた DeFi プロトコルでこれらのファンド トークンを使用できます。

Ondo Finance は、BlackRock の iShares 短期国債 ETF (SHV) への投資に特化した分散型融資プロトコルである Flux Finance も開発しました。Flux Finance では、OUSG 保有者が OUSG を担保としてステーブルコインを借りることができます。

Matrixportは、無認可の米国財務省投資プロトコルTプロトコルを開始しました。Matrixportのオンチェーン債券プラットフォームMatrixdockは、SPV(特別目的会社)を設立して米国財務省債券を購入し、保有しています。Matrixdockは短期財務省債券トークンSTBTを開始し、STBTを担保として受け入れて低リスクの貸付を提供しています。ユーザーはステーブルコインを預けて貸付金利を獲得し、貸付証明書トークンrUSTPを受け取ることができます。

Frax Financeは、米国債などのRWA資産の利用を検討しています。MakerDAOと同様に、Frax FinanceもUSDCへの依存の問題に直面しています。今年初め、USDCのデペッグによりDAIとFraxが$0.9を下回り、Frax Financeは準備金を強化し、USDCへの依存を減らすことを余儀なくされました。

Aaves ネイティブ ステーブルコイン GHO がテストネットを開始しました。GHO は複数の暗号資産に裏付けられた過剰担保ステーブルコインです。貸付プロトコル Centrifuge は、Aave に RWA を導入し、それを GHO の担保として使用することを提案しています。Centrifuge の RWA 市場により、Aave の預金者は現実世界の担保に対して利回りを得ることができます。

RWA のトークン化は、短期米国債に基づく準拠ファンドを立ち上げることで実現します。従来の金融機関はトークン化されたファンド株式の形で運営されています。複合チェーン債券会社 Superstates ファンドは、米国債、政府機関の証券、その他の政府支援証券を含む超短期政府証券に投資します。

ファンドシェアトークン保有者は、ファンドのホワイトリストに自分の住所を登録する必要があり、投資家は基本的に米国居住者である必要があり、法定通貨取引のみがサポートされます。

その他には、TronのRWAステーキング製品stUSDT、証券化/トークン化、Strikex(STRX)、INX暗号取引プラットフォーム(INX)、Curio Group(CUR)、SynthetixおよびMirror Protocolの分散型合成資産プロトコル、炭素クレジット証明書KlimaDAOおよびToucan、貴金属Pax、L1のPolymath、不動産トークン化LABS Group、マルチアセットトークン化Paxos、TradFi Polytradeなどがあります。

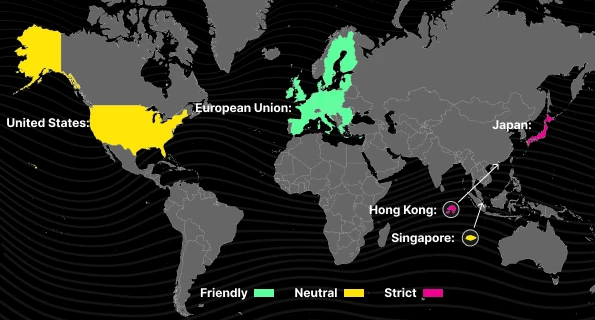

実世界の資産(RWA)のオンチェーン証券化は、オフライン資産が関係するため、従来の金融市場の関連規制に準拠する必要があります。つまり、デジタル資産が革新的である場合、規制は見た目よりも厳しいことが多いということです。

シンガポール:

シンガポールはデジタル資産に対する革新的な支援で有名だが、暗号通貨に対して友好的ではない。シンガポール通貨庁(MAS)のマネージングディレクターであるラヴィ・メノン氏は2023年に、暗号通貨はデジタル通貨のテストに合格していないことを明らかにした。2023年4月、シンガポール高等裁判所はスリーアローズキャピタルに対するアルゴランド財団の清算申請を却下し、暗号通貨を通貨として認めなかった。また、シンガポールは資金源の追跡にも非常に厳格である。大規模なマネーロンダリング事件に巻き込まれた後、シンガポールの銀行はリスクの高い顧客の口座を閉鎖した。

香港:

香港証券先物委員会(SFC)は2023年6月から仮想通貨取引所のライセンス申請を受け付けている。一見友好的だが条件は厳しい。ライセンスを取得しているのはOSLとHashKeyのみで、資産の98%をコールドウォレットで保管することが義務付けられている。香港で取引所を運営するには高額な費用と複雑な手続きが必要で、ライセンス申請を通過した機関はわずか数社にとどまっている。

日本:

日本は仮想通貨の規制に積極的だが、高い税金と厳格な発行基準が障害となっている。2018年のコインチェックハッキング事件後、日本は仮想通貨の規制を強化した。日本はステーブルコイン規制を最初に実施した経済圏の一つだが、ステーブルコインを発行できるのは銀行、信託会社、送金サービス機関のみで、厳格な資産保管要件を遵守する必要がある。

アメリカ合衆国:

米国の規制姿勢は多様です。SEC は証券に関わる RWA プロジェクトを規制し、CFTC は商品に関わる RWA プロジェクトを規制しており、各州にも独立した金融規制機関があります。SEC の暗号通貨に対する姿勢は議論を呼んでおり、リップル事件の判決は前例となると考えられています。暗号通貨関連ビジネスは、米国財務省のマネーロンダリング防止規制によっても規制される可能性があります。

欧州連合:

EUのMiCA法は、暗号資産の定義、市場参加者の登録と監督、発行ルール、コンプライアンス報告などを網羅した、EU初の包括的な暗号通貨規制枠組みです。MiCA法は、EUで暗号資産サービスを提供するすべての市場参加者は、欧州証券市場監督局(ESMA)に登録して認可を受ける必要があると規定しており、投資家保護と世界的な規制の一貫性を強化することを目的としています。

信頼チャレンジ:

RWA プロジェクトは、詐欺のリスクを最小限に抑えるためのインセンティブ構造を設計していますが、完全に担保された融資プロトコルとは異なり、RWA プロジェクトには依然として一定の信頼が必要です。DAO は多くの国や地域では法人ではないため、国債などの資産の購入の合法性に影響を与える可能性があります。

規制政策上の課題:

ほとんどの地域では、まだ正式な RWA 規制の枠組みが確立されていません。従来の金融市場では株式資産に対する厳しい規制が設けられていますが、これらの規制要件を RWA プロジェクトにどのように適用するかは依然として課題となっています。

テクノロジーの成熟度に関する課題:

DID、ZK、オラクルの技術はますます成熟していますが、DeFi分野ではコードの脆弱性、価格操作、MEV、秘密鍵の漏洩などのセキュリティ問題が依然として存在しています。これらの技術的問題は、DeFiの安定性とセキュリティに影響を与えます。

オフチェーン資産保管の安定性の課題:

RWA で表される原資産の種類は多様かつ混在しており、リスクが増大します。たとえば、アジアでは深圳湾の住宅を RWA として使用する人もいますが、投資家は物理的な住宅ローンの裏書があるかどうかを確認できません。

RWA のオンチェーン証券化は、規制、懐疑論、テクノロジーなど、さまざまな課題に直面しており、その可能性を実現するには継続的な法的、財務的、技術的な取り組みが必要です。

WorldAssets は、従来の資産をチェーン上に置き、DeFi と組み合わせることで、RWA 業界に巨大な資産規模と豊富な資産タイプをもたらし、DeFi の発展を促進し、従来の金融におけるいくつかの大きな欠点を解決します。

従来の金融業界では、煩雑な仲介業者や大量の書類処理に頼ることが多く、複数の当事者が財産権を確認し、財産の移転を記録するという複雑なプロセスが伴います。対照的に、共有台帳技術であるブロックチェーンは、取引プロセスを大幅に簡素化します。各取引は即座に決済され、財産の所有権ステータスが自動的に確認されるため、取引コストが大幅に削減され、取引効率が向上し、相手方リスクが排除されます。国際通貨基金(IMF)の2022年世界金融安定性報告書によると、DeFi技術は、仲介業者を減らし、運用を簡素化することで、従来の金融システムと比較して大幅なコスト削減をもたらしました。WorldAssetsは、ブロックチェーン技術を通じて、ビジネスの摩擦を減らし、取引プロセスを最適化し、金融活動をより効率的かつ経済的にすることに取り組んでいます。

ブロックチェーンのプログラム可能性により、資産を柔軟に分割および組み合わせて、まったく新しい資産タイプを作成できます。たとえば、WorldAssetsは、少額の資金を持つ投資家も投資に参加できるように大規模な資産を分割したり、複数の資産を組み合わせてインデックス資産にしたりできます。この柔軟性により、オプションや先物など、従来の金融では実現が難しい複雑な金融取引が可能になるだけでなく、スマートコントラクトによる取引の自動実行が可能になり、デフォルトリスクや訴訟費用を回避できます。従来の法的契約と比較して、スマートコントラクトは、事前に設定された条件が満たされると複雑な取引を自動的に完了し、透明でオープンなデータを使用して、許可のない組み合わせとイノベーションを可能にします。これにより、WorldAssetsプラットフォームはより大きな柔軟性とイノベーション機能を提供し、金融市場の発展を促進します。

MBS(住宅ローン担保証券)やABS(資産担保証券)などの従来の金融における資産証券化は、ある程度のリスクを転嫁しますが、多くの場合、パッケージングの階層化と複雑な構造のため、投資家が裏付け資産を追跡することが困難になり、リスクの隠蔽性が高まります。WorldAssetsは、資産のトークン化を通じて、より高い透明性と追跡可能性を実現します。すべてのオンチェーン資産の処理は明確に可視化され、投資家は資産の実際の根拠を追跡し、その真のリスクを理解することができます。この透明性は、投資家が賢明な決定を下すのに役立つだけでなく、サブプライム住宅ローン危機に似たシステミックリスクを効果的に防止します。 WorldAssets は、より透明性の高い金融商品とメカニズムを導入することで、金融市場の信頼基盤を再構築することを目指しています。

この記事はインターネットから引用したものです: 2024RWA 産業開発レポート

関連: L2 への投資と ETH への投資: どちらに明るい未来がありますか?

原著者: James Ho 原文翻訳: TechFlow イーサリアムの L2 vs ETH レイヤー 2 (L2) ソリューションへの投資は、ここ数年で大きな進歩を遂げています。現在、イーサリアム L2 の総ロック値 (TVL) は $40 億を超えていますが、1 年前はわずか $10 億でした。@l2 beat では、50 を超える L2 プロジェクトが見つかりますが、上位 5 ~ 10 のプロジェクトが TVL の 90% 以上を占めています。EIP-4844 提案の実装後、取引手数料は大幅に削減され、Base や Arbitrum などのプラットフォームでの取引手数料は US$0.01 未満にもなりました。L2 は技術と使用法で大きな進歩を遂げましたが、L2 トークンは流動性投資として一般的にパフォーマンスが低調です (ベンチャー投資としては非常に良いパフォーマンスを示していますが)。…

H