My XP

0

Login

原作者: IOSG Ventures

現在、Ethereum Rollup L2 エコシステムが形になりつつあり、総 TVL は $37b を超え、Solana の 3 倍以上、Ethereum の 3 分の 1 以上となっています。ユーザーの観点から見ると、主流の L2 の最近の平均 1 日あたりのユーザー数は 158,000 人に達し、Solanas のデータを約 100,000 人上回っています。

しかし、Rollupsの短期的なパフォーマンスは期待どおりではありません。時価総額で見ると、主流のRollupsのうち、Arbitrumの時価総額は$7.8b、Optimismの時価総額は$7.3b、Starknetの時価総額は$6.9bで、エアドロップを終えたばかりのzkSyncのFDVは$3.5bですが、SolanasのFDVは同時期に$74bに達しました。zkSyncは最近発売されたばかりで、その市場パフォーマンスの悪さはRollupsに対する市場の期待に応えられませんでした。

収益の観点から見ると、2023年のイーサリアムの収益は$2bに達しましたが、同年に好業績だったArbitrumとOp Mainnetの年間収益はそれぞれ$63mと$37mで、イーサリアムとの差は大きく開いています。今年市場に参入し好業績だったBaseとzkSyncは、2024年上半期にそれぞれ$50mと$23mの収益を上げましたが、イーサリアムは同時期に$1.39bの収益を上げており、その差は縮まっていません。Rollupsはまだイーサリアムに匹敵する収益規模を達成していません。

一部のロールアップのアクティビティが低いことは確かに理由の 1 つであり、これはほとんどのパブリック チェーンが直面している問題です。私たちがさらに知りたいのは、ロールアップが大量採用インフラストラクチャとしての使命をどの程度果たしているか、そして現在のアクティビティが低いためにその価値が過小評価されているかどうかです。

すべては最初の命題に戻る必要があります。Rollups の誕生は、Ethereum の混雑が増大し、手数料がユーザーが受け入れられないレベルに達したことに端を発しています。そのため、Rollups はトランザクション コストを削減するという本来の目的を持って誕生しました。よく知られている Ethereum L1 レベルのセキュリティに加えて、Rollups の利点には、ユーザーが増えるほど Rollups が安くなるという破壊的なコスト構造も含まれます。

これがうまく実行できれば、Rollups はかけがえのない価値を持つようになると確信しています。より合理的なコスト構造は、市場の変化に直面した際の Rollups の回復力も向上させます。健全なキャッシュフローがもたらす継続的な投資は競争力の源であり、利益率に優位性のあるプロトコルは、当然、より高い評価と長期的な競争力を持つことになります。

この記事では、Rollups の現在の経済構造を簡単に分析し、将来の可能性について展望します。

Rollups プロトコルは、シーケンサーを収入と支出のポイントとして使用し、L1 と L2 で発生したコストをカバーするとともに追加の利益を得るために、Rollups でのトランザクションに対してユーザーに料金を請求します。

収益面では、Rollups はユーザーに以下の料金を請求します。

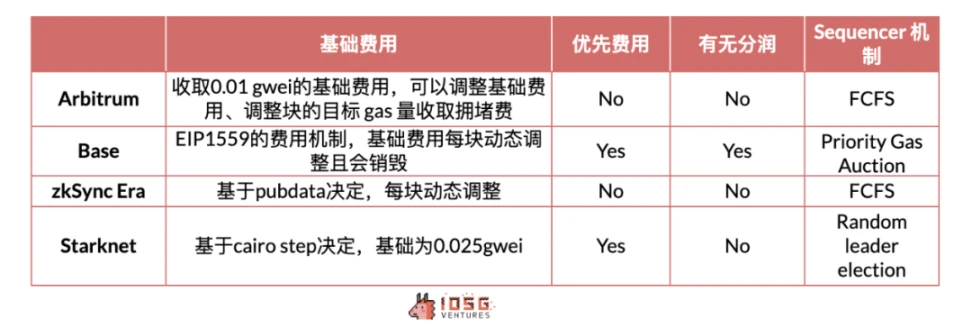

基本料金(混雑料金含む)

優先手数料

L1関連費用

プロトコルが独自のポリシーを開発することで獲得できる可能性のある手数料には、次のものがあります。

MEV手数料

コスト面には、現在わずかな割合を占める L2 実行コストと、大部分を占める L1 コストが含まれます。これには以下が含まれます。

DA コスト

検証コスト

通信コスト

Rollupsと他のL2ビジネスモデルの違いはコスト構造にあります。例えば、最も大きな割合を占めるDAコストはデータ量に応じて変動する変動コストとみなされますが、検証コストや通信コストはRollupsの運用を維持するための固定コストとみなされます。

ビジネスモデルの観点から、ロールアップの限界費用、つまり追加トランザクションの追加コストが各トランザクションの平均コストよりもどの程度低くなるかを明らかにし、ユーザーが増えるほどロールアップがどの程度安くなるかが具体的にどの程度当てはまるかを検証したいと考えています。

その理由は、Rollups がデータをバッチ処理し、データを圧縮し、集約を検証することで、他のパブリック チェーンと比較して効率が高く、限界費用が低いためです。理論的には、Rollups の固定費は各トランザクションに十分に償却できるため、トランザクション量が十分に大きい場合は無視することもできますが、これも検証が必要です。

1.2.1 取引手数料収入

Rollups の主な収益は、取引手数料、つまりガスです。手数料の目的は、Rollups のコストをカバーし、利益の一部を獲得して、長期的な L1 ガス変更のリスクをヘッジし、利益の一部を獲得することです。一部の L2 では、ユーザーが緊急の取引を優先的に実行できるように、取引優先手数料を請求します。

Aribtrum と zkSync は FCFS メカニズムを採用しています。つまり、トランザクション処理の順序は先着順であり、キュー ジャンプ要求はサポートされていません。OP スタックはこのような問題に対して柔軟なアプローチを採用しており、優先料金を支払うことでトランザクションのキュー ジャンプを許可しています。

出典: IOSGベンチャーズ

ユーザーにとって、Rollups L2 のコストは、チェーンのアクティビティが少ない場合の下限基本料金によって決まります。チェーンが混雑している場合、各 Rollups は混雑度に基づいて混雑料金を請求します (多くの場合、指数関数的に増加します)。

Rollups は L2 オーバーヘッドが非常に低く (オフチェーン エンジニアリングと運用保守コストのみ)、収集された実行コストは高度に自律的であるため、L2 料金の支払いによるユーザーの収入のほぼすべてがプロトコルの利益になります。シーケンサーの集中管理により、Rollups は基本料金フロア、混雑料金、優先料金を制御できます。したがって、L2 実行料金はプロトコルのパラメーター ゲームになります。エコシステムが比較的繁栄し、価格がユーザーの嫌悪感を起こさないという前提の下で、実行料金の額を自由に設計できます。

出典: David_c @Dune Analytic

1.2.2 MEV収益

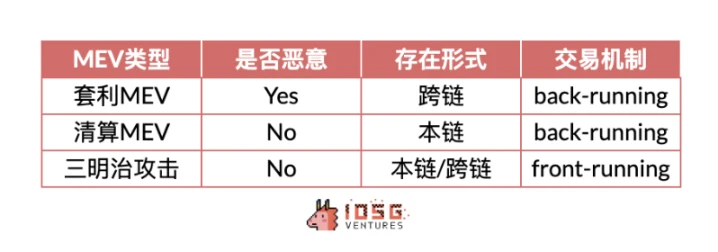

MEV トランザクションは、悪意のある MEV と悪意のない MEV に分けられます。悪意のある MEV は、サンドイッチ攻撃に似たフロントランニング トランザクションであり、ユーザーのトランザクション値を奪うことが主な目的です。たとえば、サンドイッチ攻撃では、攻撃者はユーザーのトランザクションの前に自分のトランザクションを挿入し、ユーザーがより高い価格で購入したり、より低い価格で販売したりするように仕向けます。これはいわゆるサンドイッチ状態です。

悪意のない MEV は、裁定取引や清算などのバックランニング取引です。裁定取引は、異なる取引所間の価格のバランスを取り、市場の効率性を向上させることができます。清算は、悪いレバレッジを排除し、システムリスクを軽減できるため、有益な MEV 動作と見なされます。

出典: IOSGベンチャーズ

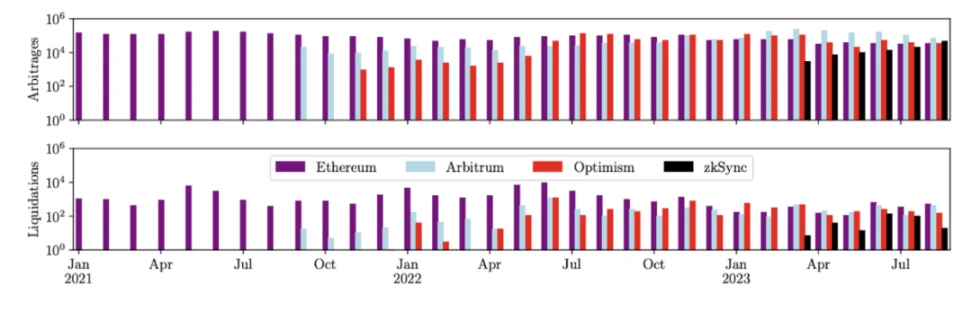

Ethereum とは異なり、Rollups はパブリック メモリプールを提供しません。トランザクションが確定する前に、それを確認できるのはソーターだけです。したがって、L2 チェーンで MEV を開始できるのはソーターだけです。ほとんどの L2 は集中型のソーターであるため、悪意のある MEV は当面存在しないと思われます。したがって、現在の MEV 収入は、裁定取引と清算の種類を考慮する必要があります。

Christof Ferreira Torres氏らの研究によると、Rollupsのトランザクションを再生した結果、Arbitrum、Optimism、Zksyncはチェーン上で悪意のないMEV動作をしているという結論に至った。現在、3つのチェーンは合計$580mのMEV価値を生み出しており、注目に値する収入源として十分である。

出典: 影の中を転がる: レイヤー 2 ロールアップ全体の MEV 抽出の分析

1.2.3 L1関連コスト

この部分は、Rollups が L1 関連のコストをカバーするためにユーザーに請求する料金です。具体的なコスト構造については後述します。Rollups によって請求額は異なります。L1 データのコストをカバーするために L1 ガスを予測することに加えて、Rollups は将来のガス変動リスクに対処するための準備金として追加の料金も負担します。これは基本的に Rollups の収入です。たとえば、Arbitrum は動的料金を追加し、OP スタックはその料金に動的オーバーヘッド係数を掛けます。EIP 4844 のアップグレード前は、この部分の料金は DA 料金の約 1/10 と見積もられていました。

1.2.4 利益分配

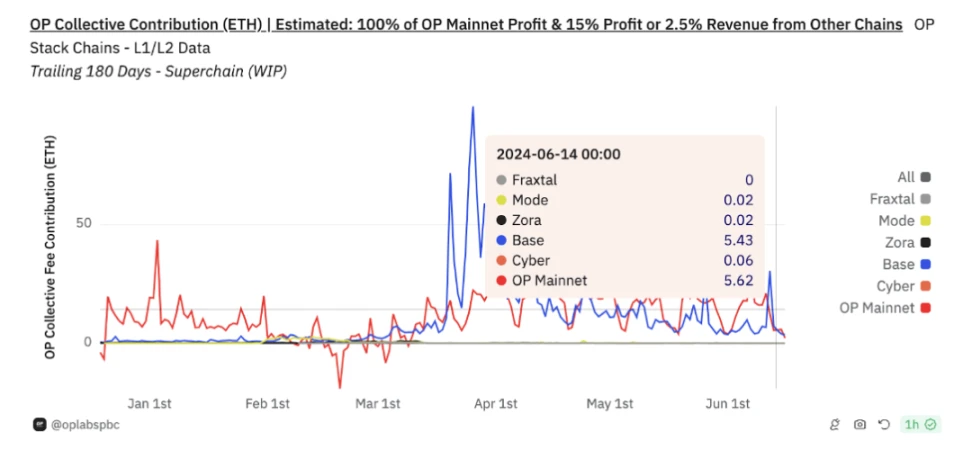

Base は OP スタックを使用しているため、比較的特別です。Base は、総収益の 2.5% または L2 トランザクションで L1 にデータを送信するコストを差し引いた利益の 15% のいずれか高い方を OP スタックに寄付することを約束しています。その見返りとして、Base は OP スタックとスーパーチェーンのオンチェーン ガバナンスに参加し、最大 2.75% の OP トークン供給を受け取ります。最近のデータによると、Base のスーパーチェーンへの収益貢献は 5 ETH/日です。

BaseがOptimismsの収益のかなりの部分を占めていることがわかります。キャッシュフローに加えて、健全なネットワーク効果により、OP Stackエコシステムはユーザーと市場にとってより魅力的になります。TVLやステーブルコインの市場価値など、Arbitrumの一部のパフォーマンスはBase + Optimismよりも高いですが、現時点では後者の取引量と収益を超えることはできません。これは、2つのP/S比率からもわかります。Basesの収益を考慮すると、$OPのPS比率は$ARBよりも16%高く、エコシステムが$OPにもたらす付加価値を反映しています。

出典: OPラボ

1.3.1 イーサリアム L1 データコスト

具体的なコスト構造はチェーンごとに異なりますが、大きく分けると通信コスト、DAコスト、ZK Rollups特有の検証コストに分けられます。

通信コスト: 主に、L1 と L2 間のステータス更新、チェーン間の相互作用などが含まれます。

DA コスト: 圧縮されたトランザクション データ、状態ルート、ZK 証明などを DA レイヤーに公開することが含まれます。

EIP 4844 以前は、L1 コストは主に DA コスト (Arbitrum と Base では 95% 以上、zkSync では 75% 以上、Starknet では 80% 以上) から発生していました。

EIP 4844以降、DAコストは大幅に低下しました。L2メカニズムの違いにより、DAコスト削減の程度も異なり、コスト削減は約50%~99%です。

1.3.2 検証コスト

これは主に、ZK Rollup によって、ZK 手段を通じて Rollups トランザクションの信頼性を検証するために使用されます。

1.3.3 その他の費用

主にオフチェーンエンジニアリングと運用保守コストが含まれます。現在のロールアップの動作モードにより、ノードの運用コストはクラウドサーバーのコストに近く、比較的小さい(エンタープライズAWSサーバーのコストに近い)

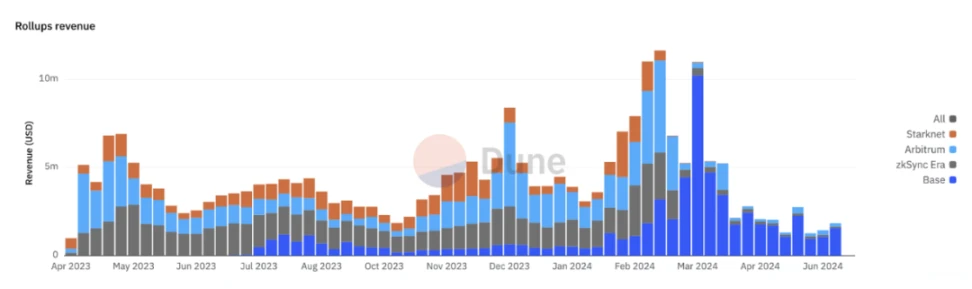

この時点で、Rollup L2 の全体的な収入と支出の構造が大体理解できたので、それを Alt L1 と比較することができます。ここで、Rollups は、Arbitrum、Base、zkSync、Stakrnet の週平均データをデータ ソースとして選択します。

出典: Dune Analytic、Growthepie

Rollups の全体的な利益率は Solana に近く、BSC よりも明らかに優れていることがわかります。これは、Rollups ビジネス モデルの収益性とコスト管理における優れたパフォーマンスを反映しています。

Rollups の基礎は、開発の段階によって大きく異なります。たとえば、トランザクションでコインを発行することが予想される場合、Rollups のトランザクション量が大幅に増加し、その結果、手数料収入と費用も大幅に増加します。

出典: IOSGベンチャーズ

Rollups のほとんどはまだ初期段階にあり、絶対的な収益性はそれほど重要ではありません。それよりも重要なのは、収入と支出のバランスと長期的な発展を確保することです。これは、ユーザーに追加料金を請求せず、そこから利益を得るという、Starknet が常に宣言してきたコンセプトでもあります。

しかし、Starknetは3月中旬からマイナスのリターンで運営されています。オンチェーンアクティビティのパフォーマンスは確かに悪いですが、マイナスのリターンの根本的な原因は何であり、それは長期間続くのでしょうか?

この疑問をさらに深く掘り下げてみましょう。実際、Rollups の収益構造は比較的似ていますが、各チェーンの Rollup メカニズムによってもたらされる限界費用構造は異なり、データ圧縮方法などの計算メカニズムの違いもコストの違いをもたらします。

出典: IOSGベンチャーズ

さまざまなロールアップの特性を比較するために、ロールアップ間のコストを比較したいと考えています。

ZK ロールアップ

ZK Rollups の主な違いは検証コストです。これは固定費とみなされることが多く、共有料金で回収することが困難です。これが Rollups の赤字の根本的な原因でもあります。

出典: David Barreto @Starknet、Quarkslab、Eli Barabieri、IOSG Ventures

この記事では主に、トランザクション量が多い比較的成熟した 2 つの ZK ロールアップについて説明します。

スタークネット

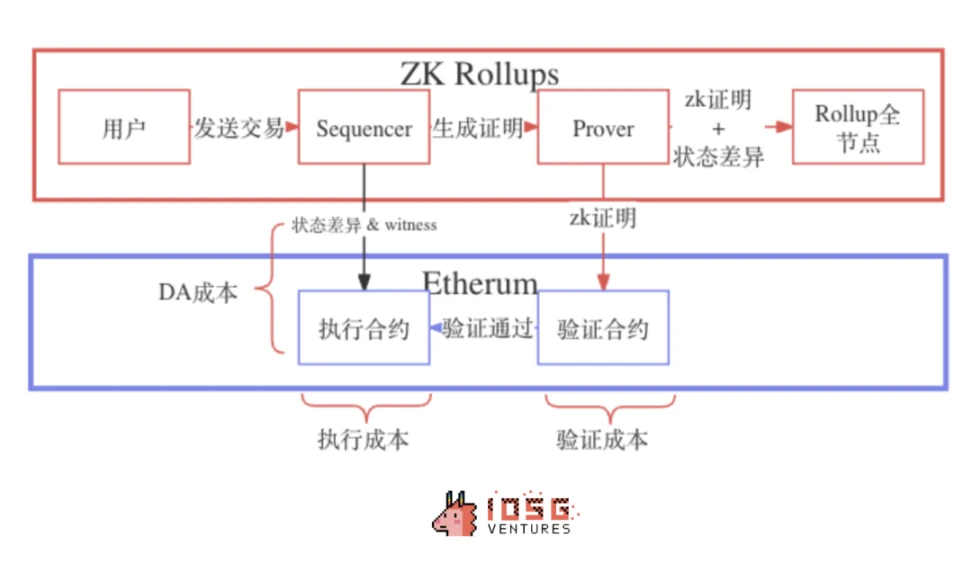

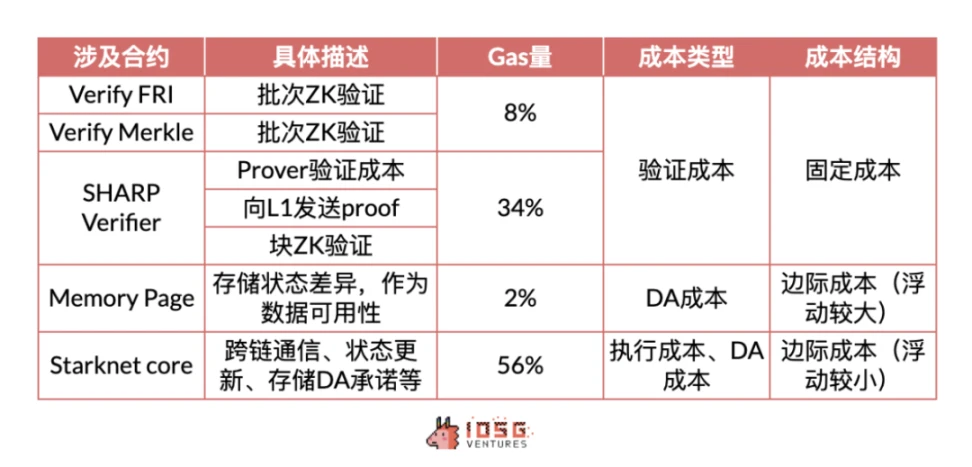

Starknet は、独自の共有検証サービスである SHARP を使用します。トランザクションは、ソート、確認、ブロックされた後、バッチにグループ化され、SHARP を通じてトランザクション証明が作成され、検証のために L1 コントラクトに送信されます。合格すると、証明は Core コントラクトに送信されます。

Starknet における検証と DA の固定コストは、それぞれブロックとバッチから発生します。

出典: Starknet コミュニティ – Starknet の費用と料金

Starknet の変動コストはトランザクション数に応じて増加しますが、主に DA コストは理論的には追加費用が発生しません。実際はその逆で、Starknet のトランザクション料金は書き込みごとに請求されますが、DA コストは更新されたメモリ セルの数のみに依存し、セルあたりの更新回数には依存しません。そのため、Starknet は以前、高すぎる DA 料金を請求していました。

取引手数料の徴収と運営費用の支払いの間にはタイムラグがあり、部分的な損失または利益が発生する可能性があります。

したがって、トランザクションがある限り、Starknet はブロックを生成し続け、ブロックとバッチの固定コストを支払う必要があることがわかります。同時に、トランザクションが増えるほど、支払う必要がある変動コストも増えます。固定コストによって限界費用が大幅に増加することはありません。

出典: Eli Barabieri – Starknet ユーザー オペレーション圧縮

Starknet はブロックごとに計算リソースの制限があるため (Cairo Steps)、ガス料金の計算方法は、計算リソースとデータ サイズに基づいて固定コストと変動コストをカバーします。ブロック/バッチ生成のコストを各トランザクションに割り当てることは困難ですが、各ブロックは一定の計算リソースに達すると閉じられるため (固定コストがトリガーされます)、計算リソースの次元を通じて固定コストの一部を計算して課金できます。

しかし、ブロック時間の制限により、取引量が不十分な場合(1ブロックあたりの計算量が不十分な場合)、計算リソースは償却価格をうまく測定できず、固定費を完全にカバーすることはできません。同時に、計算リソースの制限は、Starknetネットワークパラメータのアップグレードの影響を受けます。EIP 4844後の短期運用での巨額の損失は、この点を反映しています。請求される料金の計算リソースパラメータが調整されるまで、損失は軽減されませんでした。

出典: Growthepie

Starknet の料金モデルはすべての取引で固定費を効果的にカバーするわけではないため、Starknet メインネットが更新され、取引量が極端に少ない場合に収益がマイナスになります。

zkSync (zkSync 時代)

Boojum のアップグレード後、zkSync の時代はブロック検証からバッチ検証とストレージ状態の違いに移行し、検証と DA のコストが効果的に削減されました。プロセスは基本的に Starknet と似ており、シーケンサーがバッチをエグゼキューター コントラクトに送信し (状態の違いと DA コミットメント)、プルーフ ノードが検証を送信し (ZK プルーフと DA コミットメント)、検証に合格した後にバッチが実行されます (45 バッチごとに 1 回)。違いは、Starknet ではブロックとバッチの両方に検証コストがかかるのに対し、zkSync ではバッチ検証コストのみがかかることです。

zkSyncとStarknetのコスト比較

Starknet のバッチ サイズは zkSync Era よりもはるかに大きく、各バッチは 750 または 1,000 トランザクションに制限されていますが、Starknet にはトランザクション制限がありません。

出典: IOSGベンチャーズ

このように、Starknet はより強力なスケール機能を備えています。各ブロックにはコンピューティング リソースの制限があるため、1 つのブロックでより多くのトランザクションとバッチを処理できると、高頻度のトランザクションや多数の単純な操作が必要なシナリオではパフォーマンスが向上しますが、トランザクション量が少ない場合は固定費が多すぎるという問題が生じます。zkSync の圧縮効率と柔軟なブロック リソースにより、L1 ガス価格の変動や独自のチェーンのアクティビティ不足に柔軟に対応する必要がある場合に有利になりますが、ブロック速度の面では制限があります。

ユーザーにとって、Starknets の料金モデルはよりユーザーフレンドリーで、L1 との相関性が低く、スケール効果が強くなります。zksyncs の料金はより効率的ですが、L1 によって大きく変動します。

プロトコルの場合、低アクティビティ段階では、Starknet の高い固定コストが損失の増加につながるため、このシナリオには zkSync の方が適しています。高アクティビティ段階では、Starknet は大量の高頻度トランザクションと制御コストに適しており、zkSync の現在のメカニズムはトランザクション量が多い場合にパフォーマンスがわずかに低下する可能性があります。

Optimistic Rollup のコスト構造は比較的単純です。検証コストがない場合、ユーザーは L2 のコンピューティング コストと L1 にデータを公開する DA コストのみを支払う必要があります。そのうち、状態ルートの公開はブロック生成に関係するため固定コストであるのに対し、圧縮されたトランザクションのアップロードは見積りが容易で償却しやすい変動コストです。

Zk Rollupと比較すると、固定費が低く、適切な取引量のシナリオに適しています。ただし、各取引に署名を含める必要があるため、DA変動費が高くなり、大規模導入段階での限界費用の優位性は比較的小さくなります。

出典: IOSGベンチャーズ

現在の採用規模に基づくと、ZK ロールアップの固定コストによって、補助金なしのトランザクションの最低手数料が高くなり、OP ロールアップよりもユーザーのコストが高くなる可能性がありますが、ZK の利点は明らかに規模にあります。

高いトランザクション量と証明の集約により検証コストが分散され、最終的に L1 の限界費用削減は Optimism Rollups を上回ります。状態の違いや引き出し速度の高速化などのみを必要とする Validium/Volitions および DA を実行すると、規模に基づく経済的ニーズと RaaS エコシステムにより適したものになります。

所得

Rollupsがユーザーに請求するガス料金から、Baseの収益が高く、Starknetの収益が低く、ArbitrumとzkSyncが同等であることがわかります。また、取引量の違いにより水平方向と垂直方向のギャップが生じているため、トランザクションあたりの収益を計算します。EIP 4844アップグレード前は、Arbitrumのトランザクションあたりの収益が高く、アップグレード後はBaseのトランザクションあたりの収益が高くなっていることがわかります。

出典: IOSGベンチャーズ

料金

各トランザクションのコストの観点から見ると、EIP 4844 以前は、DA コストが高いため Base のトランザクション コストが高すぎ、実際には限界費用が高い状況でした。スケール効果によるコストの優位性が反映されていませんでした。EIP 4844 以降、DA コストが大幅に削減されたため、トランザクションあたりの Base のトランザクション コストは急落し、現在はすべてのロールアップの中で最も低いトランザクション コストとなっています。OP と ZK を比較すると、OP ロールアップの方がアップグレードの恩恵を受けていることがわかります。StarkNet の L1 DA の実際のコストは約 4 ~ 10 分の 1 に削減でき、OP ロールアップよりも 1 桁ほど低くなっています。これは理論的な推論とも一致しています。EIP-4844 アップグレードでは、ZK ロールアップのメリットは OP ロールアップほど大きくありません。アップグレード後の ZK Rollup の手数料パフォーマンスには、固定費の影響も反映されています。

出典: IOSGベンチャーズ

利益

データによると、Baseは規模の効果により粗利益が最も高く、同じく楽観的なArbitrumを大きく上回っています。同じくZK RollupであるStarknetは、取引量が少ないため取引粗利益がマイナスで、固定費をカバーできません。zkSyncはプラスですが、固定費によって制限されており、OP Rollupよりも低くなっています。EIP 4844のアップグレードは利益率に直接的な影響を及ぼしませんでした。主な受益者は手数料コストが大幅に削減されるユーザーです。

出典: IOSGベンチャーズ

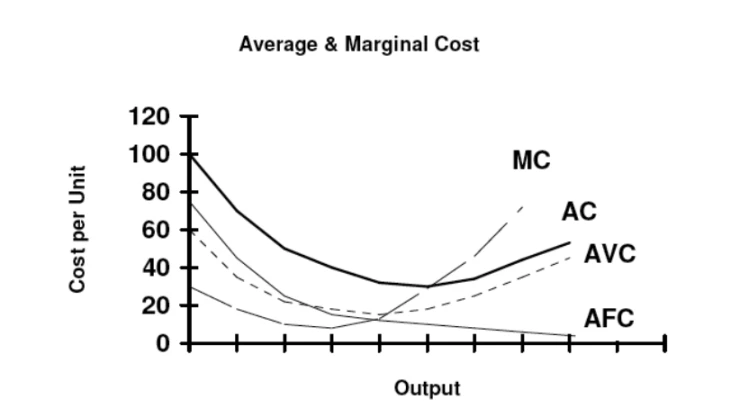

現在、ほとんどのRollupsはまだマージンカーブの前半にあるようです。取引量が増加するにつれて、限界費用は徐々に減少し、平均固定費も大幅に減少します。しかし、将来的にEthereum L1またはL2エコシステムの取引量が増加すると、ネットワークの容量による平均取引費用の増加により、限界費用が徐々に増加します(3月から5月のBaseのパフォーマンスからわかるように)。これは、Rollupsの長期的な発展において無視できない問題です。短期的な採用によるコストの変化に注目すると同時に、Rollupsが長期的なコストカーブに対して行っている取り組みにも注目する必要があります。

出典: Wikipedia – コスト曲線

短期的には、ロールアップにとって障壁を構築する最善の方法は、限界費用をより効果的に削減することであり、その中では市場の状況に応じて収益とコストのモデルを調整することがより良い解決策となります。

長期的な競争力を維持するために、プロトコルはユーザーに追加料金を請求しないように努め、Starknet の現在の状況に見られるように、ユーザーの支出を可能な限り低く安定させるために料金を補助することさえあります。優先料金は確かにより多くの収入をもたらしますが、前提として、チェーンが十分にアクティブでなければなりません。

EIP 4844以降、一部のRollupsの収益は大幅に減少しました(Arbitrumなど)。これは、利益率の一部であるDAデータ料金からの隠れた収入がほぼなくなったためです。Rollupsの収益モデルは比較的単純になり、主にL2料金からのマイニングになります。取引量が増えるにつれて、発生する優先料金と混雑料金は収益の重要な構成要素になります。同時に、アクティブ収入の面では、Sequencerを通じてMEVを抽出することも、将来的にRollupsの重要な収入源の1つになります。

一般的に、ロールアップのビジネスモデルには規模の経済という利点があり、特にZKロールアップはそうです。現在の市場状況はロールアップがその利点を発揮するのに適しておらず、今年の3月から5月のようなベースモーメントまで待つ必要があります。ビジネスモデルの多様性と、さまざまな市場状況におけるさまざまなロールアップの適応性からも、イーサリアムL2ロールアップエコシステムの広範囲にわたる考慮事項がわかります。

参考文献

https://community.starknet.io/t/starknet-costs-and-fees/113853

https://medium.com/nethermind-eth/starknet-and-zksync-a-comparative-analysis-d4648786256b

https://blog.quarkslab.com/zksync-transaction-workflow.html

https://www.alexbeckett.xyz/the-economics-for-rollup-fees/

https://forum.arbitrum.foundation/t/rfc-arbitrum-gas-fees-sequencer-revenue/24730

https://mirror.xyz/filarm.eth/aZwXFN-tfuZKrMjzT9rXchlY15HGuYJGGj_5FPtPZ88

https://x.com/ryanberckmans/status/1768290443425366273

https://mirror.xyz/lxdao.eth/CnZFjWYHbR1Vu9Z4UPa7JKDceLtVtNf1EfsQ98Zq7JI

この記事はインターネットから引用したものです: IOSG Ventures: Rollup の収益と支出の構造を解釈すると、Rollup コインの価格は過大評価されているのでしょうか?

関連:MyAnimeList、Animoca Brands Japan、San FranTokyoがAnime Foundationの立ち上げパートナーとして発表

オリジナル記事はAnimoca Brandsから、Odaily Planet DailyのNan Zhiが翻訳しました。Animoca Brands、Animoca Brands Japan、San FranTokyo、MyAnimeListは本日、Web2とWeb3を横断するコミュニティ所有のアニメとマンガ文化プロトコルであるAnime Foundationの立ち上げパートナーになることを発表しました。このコラボレーションは、世界中のファン、クリエイター、スタジオ、IPホルダー、そしてアニメから生まれたプロジェクトやブランドに新しい機会と体験を創出します。この戦略的コラボレーションは、1600万人の登録メンバーを擁するアニメとマンガのコミュニティウェブサイトおよびデータベースであるMyAnimeListへのAnimoca Brands Japanによる3億円の戦略的投資に続くものです。同時に、Anime Foundationは、Animoca Brandsが構築したアカウント、アイデンティティ、評判、PointFiシステムの相互運用可能なインフラストラクチャレイヤーを備えた成長ネットワークであるMocaverseと戦略的提携を結びます。戦略的提携は…