原題: 仕方がない

原作者: アーサー・ヘイズ

原文翻訳: Ismay、BlockBeats

編集者注:世界的な経済混乱と金融市場の不安定さを背景に、ヘイズ氏は、FRBの利上げサイクル中に日本の銀行システムが直面する課題と、米国の財政・金融政策が世界市場に及ぼす大きな影響について掘り下げています。農林中央金庫や他の日本の商業銀行による米国債ヘッジ投資戦略を詳細に分析することで、金利差が拡大し、為替ヘッジコストが上昇する中で、これらの銀行が米国債を売却しなければならない理由を明らかにしています。ヘイズ氏はさらに、FIMAレポメカニズムの役割とそれが日米金融関係に与える影響について議論し、市場の安定を維持する上でこのメカニズムが重要な役割を果たすと予測しています。この記事は最終的に、投資家に対し、現在の状況下で暗号通貨市場への投資機会をつかむよう呼びかけています。

キム・スタンリー・ロビンソンの三部作の最初の本『レッド・マーズ』を読み終えたばかりですが、その本の登場人物の一人である日本人科学者の愛ひろこは、火星の入植者たちの手に負えない状況について話すとき、「どうしようもない」という意味の「仕方がない」という言葉をよく使います。

この短い記事のタイトルを考えていたときに、この文章が頭に浮かんだ。この記事では、パックス・アメリカーナの金融政策の犠牲になった日本の銀行に焦点を当てる。これらの銀行は何をやったか?円預金で良い利回りを得るために、ドル円キャリートレードを行った。国内の高齢の日本人貯蓄者から借り入れ、日本中を見回して安全な国債や社債の利回りがほぼゼロであることに気づいた。そこで、米国債(UST)市場を通じてパックス・アメリカーナに資金を貸し出す方が資本の有効活用になるという結論に至った。なぜなら、これらの債券は、為替リスクを完全にヘッジしても、より高い利回りを提供するからだ。

しかし、ベビーブームに対抗するため、国民を家に閉じ込め、実験薬を注射することを受け入れるよう国民に賄賂を支払ったことで、米国は大規模なインフレに見舞われ、連邦準備制度理事会(FRB)は行動を起こさざるを得なくなった。FRBは1980年代以来最速のペースで金利を引き上げ、その結果は米国債を保有するすべての人にとって悪いニュースとなった。2021年から2023年にかけて、利回りの上昇は1812年の戦争以来最悪の債券高騰を招いた。何もできない!

2023年3月、最初の銀行損失が金融システムの裏側に浸透した。2週間も経たないうちに大手銀行3行が破綻し、FRBは米国の銀行や外国銀行の米国支店のバランスシートにあるすべての米国債を全面的に保護することになった。予想通り、救済発表後の数か月でビットコインは急騰した。

2023年3月12日に救済措置が発表されて以来、ビットコインは200%以上上昇しました。

約1兆10兆4000億米ドル(米国の銀行のバランスシートに保有されている国債と住宅ローン担保証券の合計額の私の推定)の救済策を支えるため、FRBは3月に、割引窓口の利用はもはや「致命傷」ではないと発表した。金融機関が「安全な」国債の価格下落によって生じたバランスシートの手に負えない穴を埋めるために迅速な現金注入を必要としているなら、直ちに窓口を利用すべきだ。通貨を切り下げ、人間の労働の尊厳を損なうことで銀行システムを救済しなければならないのが避けられないとき、私たちは何と言うだろうか?何もできないのだ!

FRBは米国の金融機関に対して正しい対応をしたが、2020年から2021年にかけての世界的な資金調達急増時に大量の米国債を購入した外国人はどうだろうか。どの国の銀行のバランスシートがFRBに圧倒される可能性が高いだろうか。もちろん、それは日本の銀行システムだ。

最新のニュースによると、日本第5位の銀行が1兆1000億6300万ドル相当の外債を売却する予定で、そのほとんどは米国債である。

農林中央金庫、米国債と欧州債合わせて1兆1063億円を売却へ

欧米の金利が上昇し、債券価格が下落したため、農林中央金庫が過去に購入した高価格(低利回り)の外国債券の価値が目減りし、帳消しの損失が拡大した。

農林中央金庫は最初に屈服し、債券を売却しなければならないと発表した。他の銀行もすべて同じ取引を行っていたが、これは後で説明する。外交問題評議会は、日本の商業銀行が行うであろう巨額の債券売却の規模を私たちに教えてくれる。

国際通貨基金(IMF)のポートフォリオ投資協調調査によると、日本の商業銀行は2022年に約1兆1000億8500億の外債を保有していた。これには米国債約1兆1000億4500億とフランス債約1兆1000億7500億が含まれており、これは他のユーロ圏主要国が発行した債券の保有額をはるかに上回る数字である。

なぜこれが重要なのか?それは、イエレン議長がこれらの債券を公開市場で売却して国債利回りを急上昇させることを許さないからだ。彼女は、日本銀行が監督する日本銀行(BOJ)にこれらの債券を購入するよう要請する。その後、BOJは、2020年3月に連邦準備制度理事会が設置した外国・国際通貨当局(FIMA)レポ制度を利用する。FIMAレポ制度により、中央銀行のメンバーは米国債を担保に差し出し、新たに印刷されたドルを一晩で受け取ることができる。

FIMAレポ施設の増加は、世界の通貨市場における米ドルの流動性の増加を示しています。これがビットコインや暗号通貨にとって何を意味するかは皆さんご存じでしょう。だからこそ、私は読者にもう1つの目に見えない通貨発行の手段について思い出させることが重要だと思いました。アトランタ連銀の「オフショアドルと米国の政策」という無味乾燥なレポートを読んで初めて、イエレンがこれらの債券がオープン市場に流入するのを阻止した理由がわかりました。

なぜ今なのか?

2021年末、FRBは2022年3月に政策金利の引き上げを開始すると示唆し、その時点から米国債(UST)は暴落し始めた。2年以上が経過しているのに、なぜ日本の銀行は2年間の苦境の後に今になって損失を認識することを選んだのだろうか?もう1つの奇妙な事実は、あなたが耳を傾けるべき経済学者のコンセンサス見解によれば、米国経済は景気後退の瀬戸際にあるということだ。したがって、FRBは数回の会合で金利を引き下げる可能性が高い。金利引き下げは債券価格を押し上げるだろう。賢明な経済学者全員が救済措置はもうすぐだと言っているのに、なぜ今売るのだろうか?

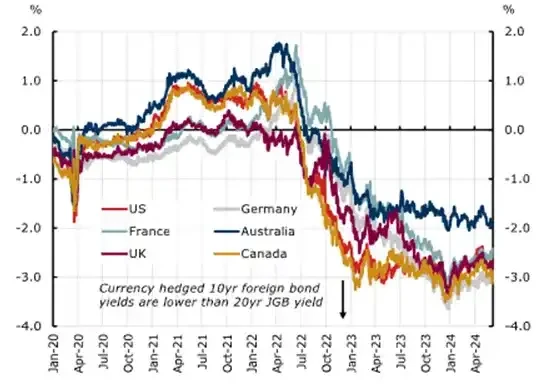

その理由は、農林中央金庫による米国債の為替ヘッジ購入が、わずかにプラスだった利回りから大幅にマイナスになったためだ。2023年以前は、米ドルと円の金利差はごくわずかだった。その後、FRBは金利を引き上げることで日本銀行(BOJ)と袂を分かったが、BOJは-0.1%にとどまった。その差が広がるにつれ、米国債に内在するドルリスクをヘッジするコストが、利回り上昇を上回った。

仕組みは次のようになります。農林中央金庫は、円を預金している日本の銀行です。より利回りの高い米国債を購入したい場合は、ドルで支払う必要があります。農林中央金庫は、債券を購入するために今日円を売り、ドルを買います。これはスポット市場で行われます。農林中央金庫がこれだけを行い、債券が満期になる前に円が上昇した場合、農林中央金庫はドルを円に売り戻す際に損失を被ります。たとえば、今日 100 米ドル円でドルを購入し、明日 99 米ドル円で売却すると、ドルは下落し、円は上昇します。したがって、農林中央金庫は通常、このリスクをヘッジするために、3 か月先物市場でドルを売り、円を購入します。債券が満期になるまで、3 か月ごとにロールオーバーします。

通常、3か月先物契約は最も流動性が高い。そのため、ノリンコのような銀行は、10年通貨購入をヘッジするために、3か月先物契約をロールオーバーして使用している。

USD-JPYの金利差が広がると、FRBの政策金利が日本銀行の金利よりも高いため、フォワードポイントはマイナスになります。たとえば、スポットUSDJPYが100で、来年の米ドルの利回りが日本円より1%高い場合、USDJPYの1年先物価格は約99になるはずです。これは、今日10,000円を0%の金利で借りて100米ドルを購入し、その100米ドルを預金して1%の金利を得ると、1年後には101米ドルになるからです。この1米ドルの金利収入を相殺するには、USDJPYの1年先物価格はいくらになるでしょうか。約99 USDJPYで、これが無裁定原則です。では、同様の満期の日本国債(JGB)よりわずか0.5%高い利回りの米国債を購入するためだけに、これらすべてを行ったと想像してください。実際にこの取引で支払った利回りは0.5%でした。もしこれが事実なら、農林中金も他の銀行もこの取引を行わないでしょう。

チャートに戻ると、差が拡大するにつれて、3か月先物ポイントがマイナスになり、円建ての米国債FXヘッジバックの利回りは、円建ての国債を直接購入するよりも低くなります。2022年半ばから、X軸の米ドルの赤い線が0%を下回っていることがわかります。覚えておいてください、円建ての国債を購入する日本の銀行には為替リスクがないため、ヘッジ手数料を支払う理由はありません。この取引を行う唯一の理由は、FXヘッジ後の利回りが0%を超える場合です。

Norincoは、FTX/Alamedaの長期参加者よりも悪い状況にあります。2020年から2021年に購入されたと思われる米国債は、時価総額の観点から20%減少して30%になっています。さらに、為替ヘッジのコストは、無視できるレベルから5%以上に増加しています。NorincoがFRBが金利を引き下げると信じていても、0.25%の利下げでは、ヘッジコストを削減したり、債券価格を押し上げて出血を止めるのに十分ではありません。したがって、米国債を売却する必要があります。

農林中央金庫が米国債を担保として新たなドルと交換できるようにする計画は、キャッシュフローの問題を解決するものではない。キャッシュフローの観点から農林中央金庫を収益性の高い状態に戻す唯一の方法は、FRBと日本銀行の政策金利の差を大幅に縮小することである。したがって、外国銀行の米国支店が新たに発行されたドルと交換に米国債や住宅ローン担保証券を買い戻すことを許可するスタンディング・レポ・ファシリティなどのFRBプログラムを使用することは、この状況では効果がない。

これを書きながら、私はノリンコが債券の売却を回避できる他の金融手段を思いつくために頭を悩ませた。しかし、前述のように、既存の計画はすべて何らかの形のローンとスワップである。ノリンコが何らかの形で債券を保有する限り、為替リスクは残り、ヘッジする必要がある。債券が売却されて初めて、ノリンコは為替ヘッジを解除できるが、これは同社にとって莫大なコストである。これが、ノリンコの経営陣が他のすべての選択肢を検討し、債券の売却が最後の手段であると私は信じる理由である。

イエレン氏がこの状況に不満を抱いている理由を後ほど説明しますが、今はチャットGPTをオフにして想像力を働かせてみましょう。これらの銀行から債券を購入し、破綻を恐れずにドル金利リスクを負うことができる日本の公的機関は存在するのでしょうか?

ディン・ドン

誰ですか?

それは日本銀行です。

救助メカニズム

日本銀行(BOJ)は、FIMAレポメカニズムを利用できる数少ない中央銀行の1つです。BOJは、以下の方法で米国債の価格発見を隠すことができます。

日本銀行は、米国債を売却する必要のある日本の商業銀行に対し、米国債を公開市場ではなく日本銀行のバランスシートに直接売却し、市場に影響を与えずに現在の最終取引価格で決済することを穏やかに提案しました。キャロライン・アリソンが市場を支援するためにそこにいて、必要な規模の支援を提供できるため、FTTトークンをすべて市場価格で売却できると想像してください。もちろん、これはFTXにはうまくいきませんが、彼女は印刷機を持つ中央銀行ではありません。彼女の印刷機は$10億の顧客資金しか処理できませんが、日本銀行は無制限に処理できます。

その後、日本銀行はFIMAレポメカニズムを利用して、米国債を連邦準備制度理事会が無から印刷したドルと交換します。

1、2、靴ひもを結ぶ。自由市場を回避する簡単な方法だ。ああ、これは戦う価値のある自由だ!

このポリシーの影響を理解するために、いくつか質問してみましょう。

ここで誰かが損失を被ることになります。金利上昇による債券の損失は依然として残っています。誰が巻き込まれるのでしょうか?

日本銀行は、現在の市場価格で国債を日本銀行に売却することで、依然として損失を認識することになる。日本銀行は現在、将来の米国債満期リスクを負っている。これらの国債の価格が下落した場合、日本銀行は未実現損失を抱えることになる。しかし、これは現在日本銀行が数兆円の国債ポートフォリオで直面しているのと同じリスクである。日本銀行は準政府機関であり、破綻することはなく、自己資本比率規制の対象ではない。また、DV 01 リスクが膨大でバリュー・アット・リスク (VAR) が上昇した場合にポジションの削減を強制するリスク管理部門もない。

FIMAレポメカニズムが存在する限り、日本銀行は毎日レポをロールオーバーし、米国債を満期まで保有することができます。

ドル供給量はどのように増加するのでしょうか?

レポ契約では、FRB は米国債と引き換えに日本銀行にドルを提供することが義務付けられています。このローンは毎日繰り越されます。FRB は印刷機を通じてこれらのドルを入手します。

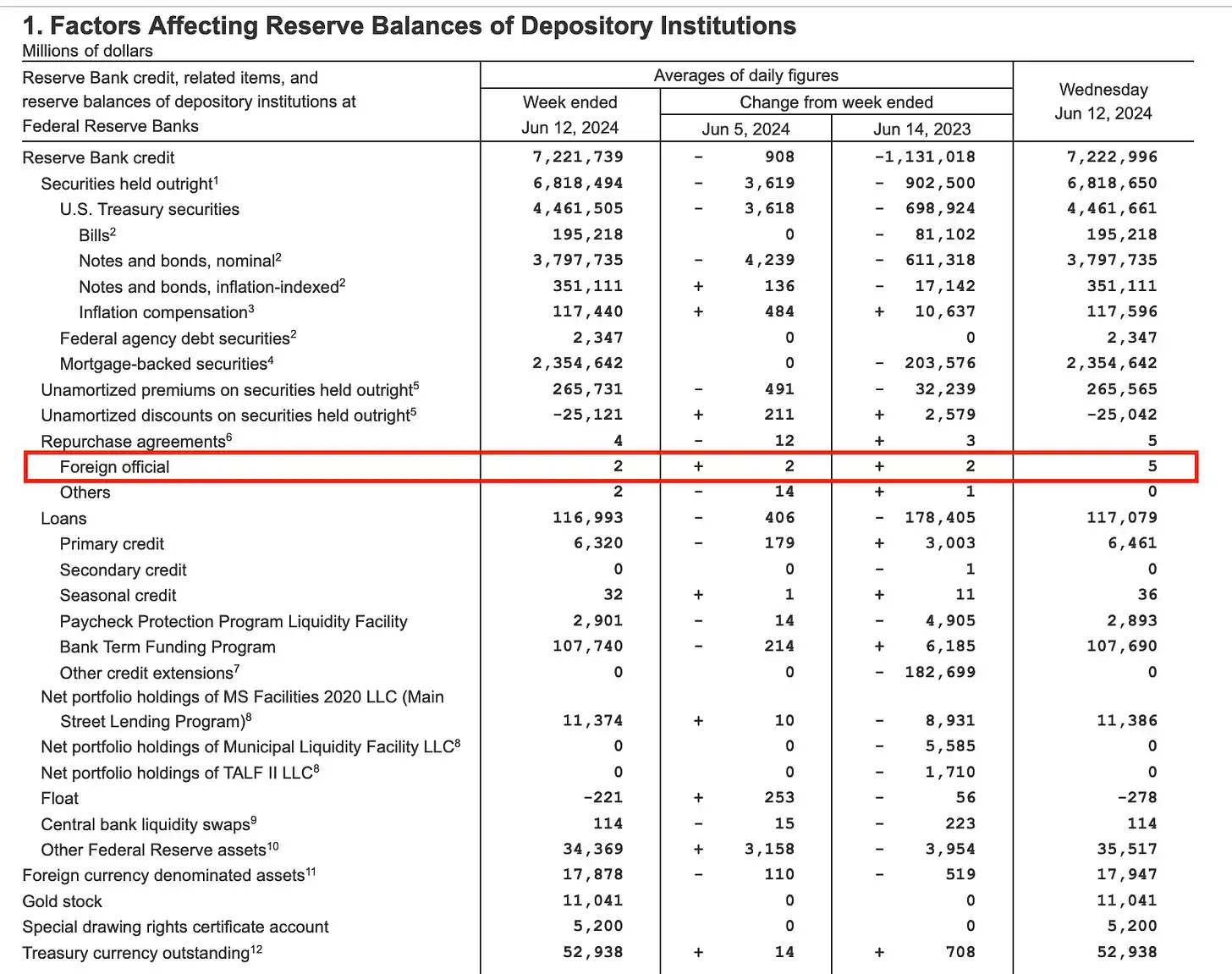

システムに注入されたドルを毎週監視することができます。プログラムの名前は「レポ契約 - 外国政府関係者」です。

ご覧のとおり、FIMAレポは現時点では非常に小さいです。しかし、売りはまだ始まっておらず、イエレン氏と上田日銀総裁の間で興味深い電話会談が行われると思います。私の予想が正しければ、この数字は増加するでしょう。

なぜ他人を助けるのでしょうか?

アメリカ人は外国人、特に英語が話せず奇妙な外見の人に対して同情的であることで知られていません。外見は相対的ですが、飛行機で行けない州に住む日焼けした南軍旗を振る田舎者にとって、日本人は見た目がおかしく見えるのです。そして、ご存知ですか? 同じ下品な人々が、今年の 11 月に次の天皇が誰になるかを決めるのです。本当に言葉を失います。

イエレン氏が根底にある外国人嫌悪にもかかわらず援助の手を差し伸べる理由は、これらのジャンク債を吸収するための新たなドルがなければ、すべての日本の大手銀行が農林中央金庫に倣い、痛みを和らげるために米国債ポートフォリオを売却するだろうからだ。これは、1兆10兆4500億相当の米国債がすぐに市場に出ることを意味する。これは、利回りが急上昇し、連邦政府の資金調達が非常に高価になるため、許されない。

これが、FIMA レポ・ファシリティが創設された理由であり、FRB 自身の言葉で次のように述べられています。

「2020年3月の『現金化ラッシュ』の際、中央銀行は米国債を同時に売却し、その売却益をニューヨーク連銀の翌日物レポに預けた。これに対し、連銀は3月下旬、ニューヨーク連銀に保管されている米国債を担保に、民間レポ金利を上回る金利で中央銀行に翌日物融資を提供することを提案した。こうした融資により、中央銀行は、すでに緊張状態にある米国債市場で全面売却を強いることなく、現金を調達できることになる。」

2023年9月から10月を覚えていますか?この2か月間、国債利回り曲線は急勾配となり、SP 500は20%下落し、10年および30年国債の利回りは5%を超えました。これに対応して、イエレン氏はFRBのリバースレポプログラムの現金を排出するために、債務発行のほとんどを短期国債にシフトしました。これにより市場が活性化し、11月1日から暗号通貨を含むすべてのリスク資産が上昇し始めました。

選挙の年、彼女の上司がオレンジマンの犯罪者の手によって敗北する恐れに直面したとき、イエレン氏は民主主義に対する義務を果たし、金融市場の大惨事を回避するために利回りを低く抑えることを保証すると私は確信している。この場合、イエレン氏がすべきことは、上田氏に電話して、日本銀行が米国債を公開市場で売却するのを許可せず、FIMAレポメカニズムを使用して供給を吸収するように指示することだけだ。

取引戦略

誰もが、FRBがいつ利下げを開始するのかを注視している。しかし、米ドルと円の金利差は+5.5%、つまり550ベーシスポイントで、これは22回の利下げに相当する(FRBが会合ごとに0.25%の利下げを行うと仮定)。今後12か月間に1回、2回、3回、または4回の利下げを行っても、この差は大幅には縮まらないだろう。さらに、日本銀行は政策金利を引き上げる意向を示していない。せいぜい、日本銀行が公募債購入のペースを落とす程度だろう。そして、日本の商業銀行が為替ヘッジされた米国債ポートフォリオを売却しなければならない理由については触れられていない。

だからこそ、現在20~30%の利回りを得ているEthena担保付き米ドル(sUSDe)から暗号資産リスクへの移行が加速すると確信しています。このニュースを受けて、痛みは日本銀行が米国債市場から撤退せざるを得ないレベルに達しています。前述したように、選挙の年に与党民主党が最も必要としないことは米国債利回りの急上昇です。これは、中間層の有権者が最も気にしている主要な金融問題、つまり住宅ローン金利、クレジットカード金利、自動車ローン金利に影響を及ぼすからです。米国債利回りが上昇すれば、これらの金利はすべて上昇します。

まさにこれが、FIMAレポ制度が創設された理由だ。今必要なのは、イエレン氏が日銀にそれを利用するよう強く求めることだけだ。

多くの人が次のドル流動性ショックはどこから来るのかと疑問に思い始めたちょうどその時、日本の銀行システムは仮想通貨投資家に折り鶴で作った真新しいドルを配りました。これは仮想通貨強気相場のもう一つの柱にすぎません。現在のドルベースのパックス・アメリカーナの汚れた金融システムを維持するためには、ドル供給を増やす必要があります。

一緒に「仕方がない」と言って、安値を買いましょう!

この記事はインターネットから引用したものです: アーサー・ヘイズ: 日本の銀行が米国債を売却し、新たな暗号通貨の強気相場を後押し

関連: 潜在的な銘柄を探し、まだコインを発行していない中小規模の暗号プロジェクトの評価

ここ数ヶ月、評価額が高く初期流通量が少ないトークンの人気が暗号資産コミュニティで話題になっています。これは、この市場構造ではトークン生成イベント (TGE) 後にトレーダーに持続可能な上昇余地がほとんど残らないという懸念から生じています。 – これは、今週 Binance Research が発表した記事「Binance Research: 流通量が少なく FDV が高いトークンが蔓延しているが、なぜ市場はここまで発展したのか?」の冒頭の文章です。突然、FDV が高く流通量が少ないトークンが蔓延している理由と議論が暗号資産メディアの見出しとなり、コミュニティメンバーのホットな話題で頻繁に取り上げられているようです。5 月 20 日、Binance は、…