Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

原作者: コビー

原文翻訳: TechFlow

この投稿では、流通量が少なく FDV が高いと言われることが多い、市場における新しいトークンに関するよくある質問や誤解に焦点を当てて、新しいトークンの発売について説明します。

始める前に、もしこの記事で私が言っていることがよくわからない場合は、2021年に私が書いた記事を読んでみてください。 時価総額と「ロック解除神話」 それはあなたを助けるかもしれません。

いつものように、覚えておいてください。私はファイナンシャルアドバイザーではありません。偏見と欠陥のある人間です。洗脳され、馬鹿で、精神的に全盛期を過ぎて黄昏期に入っており、この世界をさまよいながら、ほとんど成果を上げずにすべてを理解しようとしています。私は実際には暗号通貨業界の参加者であり、つまり私の IQ はおそらく 2 桁にも達しません。所有しているトークンについては書かないようにしていますが、記事では保有しているトークンを公開します。RoaringKitty が戻ってきて、50 本の超クールなアベンジャーズ クリップをリリースしたことを皆さんはご存知ですか? とにかく、始めましょう。

私が書いたとき その記事 3 年前、私は浮動株、FDV、時価総額について議論するのはこれで最後だと思っていました。おそらく私は、市場参加者がこれらの重要な動向についてもっと詳しくなるだろうと、甘く考えていたのでしょう。

しかし、現実には、新コインのチャートや新コインへの注目の集中など、「1年間のロックアップ」やその他いくつかの斬新な理由から、これらの新トークンが「長期保有に最適なトークン」として選ばれているのです。

さらに悪いことに、他の市場参加者もこうした動向に敏感になっています。チーム、取引所、マーケット メーカー、金融業者はこうした市場メカニズムに適応し、しばしばこれを大いに活用して利益を上げています。

したがって、私の意見では、現在市場で発売されている新しいトークンのほとんどは実際には投資不可能であり、市場参加者はこれらの問題について非常に未熟な理解しか持っておらず、ほとんどの場合、問題の表面的な症状を非難することに時間を費やしています。

このシリーズの複数の記事では、現在の新しいトークンの発売市場におけるいくつかの問題を検討し、何をしているのかを理解し、十分な調査と分析を行う意思がない限り、一般的に新しいトークンの発売を完全に避けることを選択する理由について説明します。

現代の市場では、資産の「価格発見」のほぼすべてが市場の外で行われ、トークンが実際に存在するずっと前に、これらの価格が非公開で決定されます。非公開市場のダイナミクスにより、多くの価格発見は実際には誇張されています。

2024 年を振り返ると、人々は実は ICO (Initial Coin Offerings) の時代を懐かしんでいます。当時と現在の機会の違いを見ると、彼らに反対するのは難しいです。ある意味では、ICO 時代は今日の市場動向よりもはるかに公平でした。

誤解されないように言っておきますが、ICO には欠点も少なくないことを強調しておかなければなりません。成功した ICO を振り返るのは簡単ですが、8 桁の資金を集めて逃げ出したり、徐々に崩壊したりしたプロジェクトは文字通り何百もあります。(また、ICO はほとんどの主要法域ではおそらく違法です。)

個人投資家は、ICO ブームのおかげで資金を調達できた非現実的なジャンク プロジェクトに資金を提供し、数億ドルを無駄にしました。

成功した企業でさえ、そのICOは投資家に損失をもたらしました。成功したと思われていた企業のトークンの多くは結局価値がなくなり、企業はその過程で希薄化されていない利益を上げ、その後徐々にこれらのトークンの存在を無視するようになりました。

(これは Binance の ICO でも起こりました。投資家は Binance を構築するために $15 百万を調達しましたが、Binance の株式は受け取りませんでした。もちろん、Binance ICO に参加した投資家は、BNB の価格が $0.15 となり、史上最高のパフォーマンスを上げた ICO の 1 つになった今、文句を言うことはないでしょう。)

さて、ICO には欠点があることはわかっていますが、簡単に実証できる利点もいくつかあります。

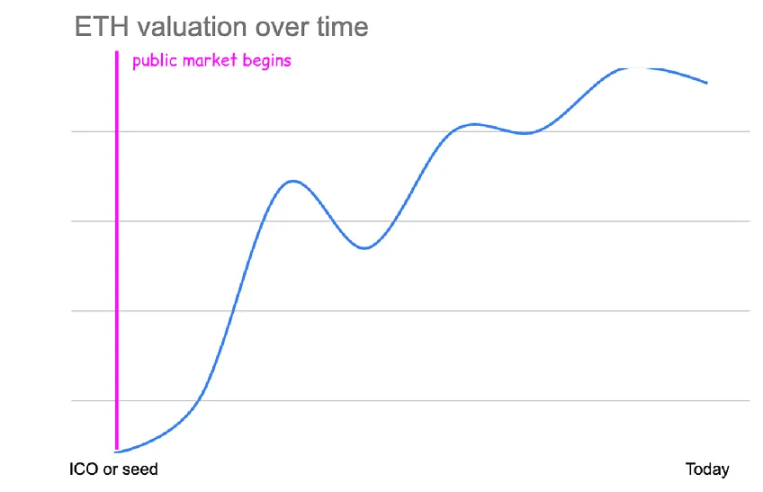

イーサリアムはICOで$16百万を調達し、当時の供給量のうち83%(6000万ETH)を1ETHあたり$0.31で販売しました。

このパブリックトークンセールの実質的な評価額は約$26百万です(マイニングとステーキングの発行を考慮するともう少し複雑になりますが、おおよそこのくらいです)。

ETH ICO を購入した投資家は、今日の価格で、米ドルで約 10,000 倍の利益 (ビットコインで約 70 倍の利益) を受け取りました。

ETH ICOを見逃した方のために説明すると、市場でのETHの最安値は2015年10月の$0.433で、これは公開販売価格のわずか1.5倍でした。当時、イーサリアムの価値は$3500万程度でした。

現在、暗号通貨投資において、イーサリアムで同様の $26M の評価額を見つけることはほぼ不可能であり、最も愚かなアイデアのシードラウンドでさえも、価格発見と上昇の可能性はすべての参加者に開かれていたという点が重要です。

$2600万から$3500億までの価格発見はオープンマーケットで行われ、一般の人も参加できました。KOLラウンドはなく、ロック解除や権利確定のスケジュールもなく、市場で最も安い価格で購入することは、ICOでの購入のリターンと非常に似ていました。

世界の主要規制当局がICOに対する法律を施行した後、暗号トークンの発行者は一般からの資金調達をやめ、ベンチャーキャピタル企業からの民間資金調達に目を向けました。

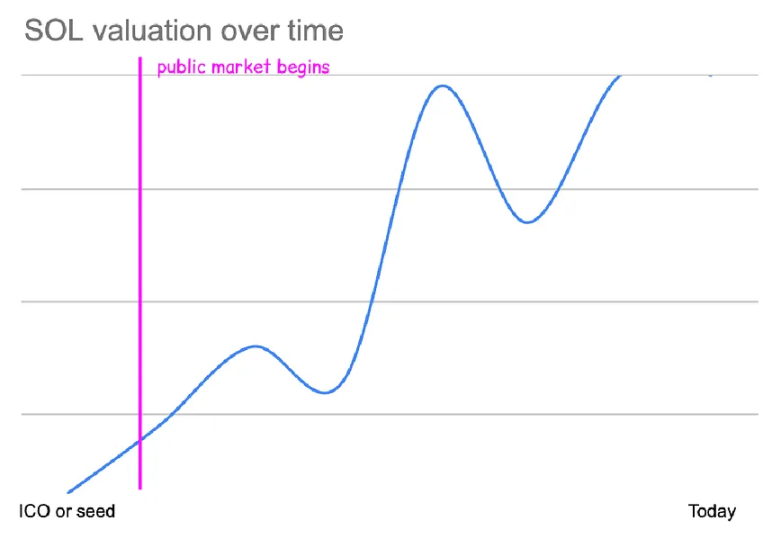

Solana の最初の資金調達ラウンドを 2018 年の Ethereum の ICO と比較すると、興味深い対照がいくつかあります。

Solanaはこのラウンドで約$320万を調達し、供給量の約15%を当時のSOLあたり$0.04の価格で販売しました。このラウンドの実質的な評価額は約$2000万で、ETH ICOの評価額とほぼ同じです。

SOL のシードラウンドに投資した投資家は、今日の価格で約 4,000 倍の米ドルの利益を得ました。(年間のステーキング利益を考慮すると、実際の利益はおそらくもっと高くなります。)

限定的な資金調達ラウンドに参加できなかった場合、市場での最も安いSOL購入価格は2020年5月の$0.50で、シードラウンドの約12倍です。

市場で最も安い価格で購入すると、約300倍の利益が得られました。当時、Solanaの価値は約$240Mで、流通量は5%未満でした。Solanaは実際には流通量が少ない時期が約10か月しかありませんでした。流通量が非常に少ない状態から非常に早くロック解除され、2021年1月にほとんどのトークンが一度にロック解除されました。

最初の数回の特権ラウンドにより、投資家は Solana の価格の 10 倍の増加 ($0.04 → $0.5) を効果的に非公開で獲得することができました。

(Solana は他にも、$0.20 USD 程度の特権/プライベート資金調達ラウンドをいくつか行っています。また、CoinList で「オークション形式」の限定公開トークンセールも行われ、私の記憶では $0.20 USD でした。)

Solanaは2020年にローンチされましたが、これはCOVIDの暴落後のBTCとETHの価格がほぼ最低だった時期でした。彼らの大規模なロック解除は、暗号空間に参入する新しいユーザーの波と一致しました。このパターンはさまざまなトークンで成功しており、「強気のロック解除」現象によりプライベート市場の評価が大幅に上昇しました。

ETHとSOLはどちらも、初期の売上評価額が約$20百万でした。2021年までに、シードラウンドは競争が激しくなり、大手VCが入札合戦を繰り広げることが多くなりました。シードラウンドの価格は数億ドルに達しました。

($1億ドルのシードラウンドを初めて勧められたとき、私はうんざりして断ったことを覚えています。その後、プロジェクトは$4億ドルのFDVで開始され、私は40倍のリターンを逃しました。この教訓から学んだ後、次の$1億ドルのシードラウンドプロジェクトを購入しました。結果的に失敗し、プロジェクトはゼロになり、現在はアクティブではありません。)

プライベート市場の評価が急騰するにつれ、流動性の高い市場の暗号通貨トレーダーは「FDVは冗談だ」と主張し、すべてのチャートは実質的に緑色になりました。

Axie Infinity は、流通しているトークンがわずか約 20% であるにもかかわらず、評価額が約 $50 億に達しました。FileCoin は、FDV が約 $475 億に達しましたが、時価総額はわずか $12 億でした。FDV の高いトークンの供給量の増加は、新規参入者の流入によって隠されていました。

完全希薄化評価額がより大きな数字に達するにつれて、ベンチャーキャピタル企業はより高い非公開ラウンド価格を支払う意欲が高まっています。このプロジェクトの取引評価額が$15億であれば、このプロジェクトに$3億で入札しても問題ありませんが、チャンスを逃すリスクは大きくなります。

創設者たちは、もちろんこうしたオファーを喜んで受け入れます。より少ないトークンを配布しながら、より多くの資金を調達できるからです。これまでは、$200万を調達するために、$200万の評価額で10%のトークンを売却する必要がありました。今では、$200万を調達するために1%を売却し、余剰のトークン供給をインセンティブ、コミュニティ、または(…驚いたことに!)自分自身のために保持することができます。

著名な VC が $100M の評価額で有望なプロジェクトに資金を提供すると、それほど評価されていない多くの VC がそれに追随しようとします。プロジェクトの前回の資金調達ラウンドの評価額が $100M だった場合、明確な投資テーマを持たないこれらの後続 VC は、$300M-500M の評価額でできるだけ早く新しいラウンドを調達します。これらのプロジェクトはすでに数十億ドルの評価額で取引されているため、参入価格が多少悪くても彼らにとっては問題ではありません。

創業者にとって、こうした取引を受け入れるのは簡単です。市場の力がなければ、創業者の個人資産の「水位」は上昇し、製品の成功を支援するために新しいチーム メンバーが追加されます。もちろん、これらのチーム メンバーのほとんどは最終的にマイナスになりますが、創業者はその時点ではそれを知りません。

このモデルを通じて、より多くの価値と価格の発見が時間の経過とともに非公開に分割されます。

先ほど述べた Ethereum と Solana の例を近年開始されたプロジェクトと比較すると、Optimism と Starknet という 2 つの類似したプロジェクトが挙げられます。

以下の指標を考慮してください: 初期販売評価額、市場最低評価額、当時の流通株式の割合、市場と非公開の収益。

ETH ICO評価額: $26百万

ETHの最低市場評価額: $35百万FDV

市場最低評価日: 2015年10月

当時の流通供給量: 市場供給量 100% – 時価総額 $35M

公開販売収益: 10,000倍

市場リターン: 7,500倍

SOLシードラウンド評価額: $20百万

SOLの最小市場評価額:$2億4000万FDV

市場最低評価日: 2020年5月

当時の流通供給量: 市場供給量 2% – 時価総額 $4M

シードラウンドのリターン: 4000倍

市場リターン: 300倍

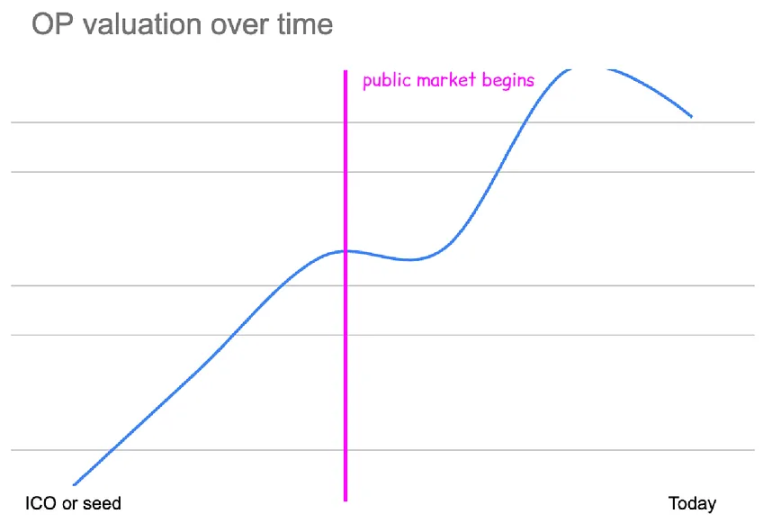

OPシードラウンド評価額: $60百万

OP の最低市場評価額: $17 億 FDV

市場最低評価日: 2022年6月

当時の流通供給量: 市場供給量 6% – 時価総額 $95M

シードラウンドリターン: 183回

市場リターン: 6倍

STRKシードラウンド評価額: $80百万

STRK市場の最低評価額: $110億FDV

市場最低評価日: 今日

当時の流通供給量: 市場供給量7.5% – 時価総額$8億

シードラウンドリターン: 138回

市場リターン: なし

これらの指標を見ると、いくつかのことが明らかです。まず、シードの評価額は時間の経過とともに大幅に増加しています。

イーサリアムのICO評価額は約$26百万でした。

Solanas のシードラウンドの評価額はおよそ $20 百万 FDV です。

Optimismsのシードラウンドの評価額は、約$60百万FDVです。

StarkNets のシードラウンドの評価額はおよそ $80 百万 FDV です。

現在、同様のプロジェクトのシードラウンドの資金調達額は1億米ドルのFDVを超えています。

シード評価が上がると、チームは最初の資金調達ラウンドまで供給全体を所有しているため、この複数の利益を得ることができます。StarkNet が Ethereum と同じ評価を受けた場合、最初のエントリー価格が 4 倍高かったため、初期投資家の財務収益は依然として悪くなります。

正直に言うと、それ自体はかなり受け入れられると思います。

暗号通貨の人気が高まり、ビットコインとイーサリアムの財務収益が時間の経過とともにその価値を証明するにつれて、創設者にとってより良い資金調達の選択肢が増えると想定するのは合理的だと思います。初期段階の暗号通貨投資の需要は非常に大きいため、価格は自然に調整されます。

しかし、上記のデータから最も明らかな傾向は、公開市場と非公開市場の財務収益に大きな差があるということです。

イーサリアムのICO収益は市場で得られる収益の1.5倍でした。

Solana のシードラウンドの収益は、市場で得られる収益の 10 倍でした。

OP のシードラウンドの収益は、市場で得られる収益の 30 倍です。

STRK のシードラウンドのリターンは限りなく高いです。なぜなら、今日は STRK がこれまでに見た中で最も安い価格であり、つまりすべての公開市場の購入者が損失を被ったことを意味しますが、シードラウンドのリターンは 138 倍です。

ご覧のとおり、利益はますます私的に分配されるようになっています。

これを視覚化するために、先ほど述べたトークンのプライベート資金調達ラウンドを考えてみましょう。

イーサリアムには、80% のトークンを販売した ICO が 1 回ありましたが、その他の資金調達ラウンドはありませんでした。

Solana のシードラウンドでは 15% のトークンが販売され、TGE の前に他のいくつかのプライベート ラウンドでも FDV が約 $80M に達しました。

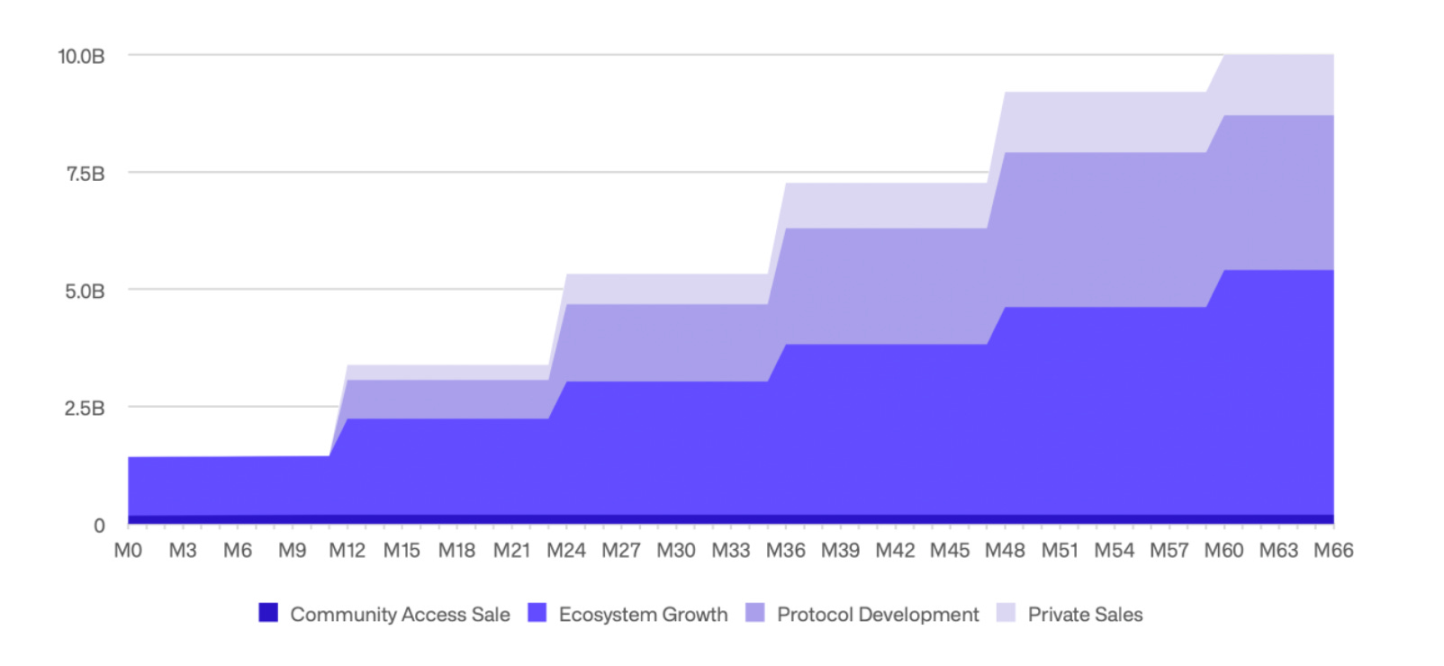

OP はシードラウンドで約 $60 百万の評価額を獲得し、その後、TGE 前に約 $3 億、FDV 約 $15 億のプライベート資金調達ラウンドが続きました。

STRKのシードラウンドは$80百万FDVと評価され、その後、TGEの前に約$240百万FDV、約$10億FDV、約$8億FDVの資金調達ラウンドもありました。

各資産の価格チャートを想像し、同時にチャート上にプライベート市場価格を視覚化してみてください。(評価は対数スケールで表されます。)

すべてのチャートはほぼ同じポイント($20億から80億の範囲)から始まりますが、上昇トレンドの大部分は民間市場によって捕捉されています。

OP と STRK の現在の時価総額は同程度 ($11 億) ですが、OP が $11 億に到達するには公開市場で 6 倍の成長が必要だったのに対し、STRK はここに到達するまでに 50% 下落しました。

$11億に到達するには、SOLは公開市場で50倍の増加を達成する必要があり、Ethereumは公開市場で450倍という巨大な収益を達成する必要があります。

イーサリアム ICO のような暗号通貨トークンへの投資機会は依然として非常に一般的ですが、現在ではほぼ完全にプライベート市場によって支配されています。

発行される FDV が 4 年前に発行された FDV と一致することを期待するのは非現実的です。

この分野の資本金は 100 倍に増加し、ステーブルコインの供給は 100 倍に増加し、新しい高品質の暗号トークンの需要は 100 倍に増加しました。市場の需要が高まり、同等のプロジェクトの価値が大幅に高くなったため、新しいトークンはより高い価格で発行されます。

FDV を検討するときは、その価格が市場の他の価格と合致しているかどうかを検討してください。

Solanaの発行FDVは約$5億です。

当時、Solana の評価額は暗号通貨のトップ 25 にランクされていました。

その価値は、当時トップ10の暗号通貨であったBNBの評価額の4分の1に相当しました。

イーサリアムが 1ETH あたり $150 だったときに発売されました。

ETHBTC比率が0.02のときに開始されました。

ここで ETHBTC 比率を使用して、イーサリアムとスマート コントラクト チェーン理論に対する市場の信頼と需要を示します。どちらも過去最低です。イーサリアムに代わる代替 L1 についてはさらに懐疑的です。成功しなかった ETH キラーがいくつかありました。

それ以来、ETHは20倍、BTCは10倍、SOLは138倍に上昇し、市場全体が急上昇し、イーサリアムの代替としてのスマートコントラクトチェーンへの信頼は史上最高に達しました。

今日:

上位25位の暗号通貨の時価総額は1兆1000億5000万を超え、Solanaの発売時の約10倍になります。

BNBの評価額の1/4は現在、時価総額約1兆1000億9000万で、Solanaがローンチされたときの約20倍になっています。

ETHは$3,100で、Solanaの発売時より約20倍高くなっています。

ETHBTC比率は0.046で、Solanaの発売時よりも2倍以上高くなっています。

Solana が今日ローンチした場合、需要の代理としてこれらの比較可能な指標を使用すると、ローンチ時の FDV はおそらく $10B 程度になるでしょう。そして、これらの代理指標は alt L1 の人気を考慮していないため、これは過小評価である可能性もあります。

同様に、2020 年 9 月に Avalanche が発売されたときも、次のようになりました。

Avalanchesの発行FDVは約$22億です。

当時、AVAは暗号通貨のトップ15にランクされていました。

その価値は、当時トップ 5 の暗号通貨であった BNB の評価額の半分に相当しました。

これは、イーサリアムが 1ETH あたり $350 だったときに開始されました。

ETHBTC比率が約0.03のときに開始されました。

発行FDVを現在の価格を使用して再計算すると、Avalanchesの発行額は$150億~200億になります。

もう一つの方法は、FTXの暴落と投資家の信頼の崩壊後の2022年の底値でのSolanaの低い評価について考えることです。

Solana は、深刻な不況に陥った市場において、約 $5 億という最低評価額で取引されています。この評価額は、過去数年間で最も流動性の高い投資機会の 1 つであり、詐欺やレバレッジを市場から完全に排除することによってのみ達成可能でした。

それ以来、市場は大幅に回復しました。イーサリアムのICOが今日開催された場合、調達できるのは$16百万ドルだけではありません。ソラナのシードラウンドが今日開催された場合、需要は数十億ドルになるでしょう。

5〜10年前の価格で物を購入したいというのは素晴らしいことですが、それは「イーサリアムを$150で購入したい」と言っているようなものです。そう、それを望まない人がいるでしょうか?

以前のラウンドと以前の発行の FDV は、リスクの量と、それらの資産および暗号通貨全体に対する信頼のレベルに応じて価格設定されます。以前の資金調達ラウンドの需要ははるかに低いため、その需要を満たすように価格設定されます。

2020年後半になっても、私が投資したプロジェクトは$200万~300万の資金調達ラウンドを満たすのに苦労していました。今では、非現実的なプロジェクトのシードラウンドは、単に「gamefi」を名乗っているだけで、応募が殺到しています。

想像してみてください。もし Solana の創設者が明日新しいブロックチェーンを立ち上げたら、あなたはそれにいくら払うつもりですか? Solana の現在の評価額 ($25 億 FDV) の少なくとも 4 分の 1 は支払いますか? あるいは Solana の評価額の半分 ($50 億 FDV) でもいいでしょうか?

もちろん、ソラナの現在の評価額が 10% であっても、市場の需要が非常に高いため、FDV は非常に高くなります。したがって、市場全体の価値が以前よりもはるかに高くなり、需要が大幅に増加したため、FDV は高くなっています。もちろん、FDV が高いことは、必ずしも特定の資産に対する市場の需要を示すものではありません。高い FDV は常に正当化される、または値するものではありません。

特に最近では、そうではないことが多くなっています。市場参加者は、これらの手段を利用して、評価額を人為的に高い水準に保つ方法を見つけました。

市場における大きな問題の 1 つは、FDV が平均的に高いということではなく、多くの新規プロジェクトが資産の実態から切り離された高い FDV を持ち、単に他の高い FDV に合わせようとしていることです。

実際のデータによってその評価が正当化されない場合でも、数十億ドルの価格でプロジェクトが開始されることが標準となっており、多くの市場参加者にとって、これらの評価を正当化できないプロジェクトは、より優れたプロジェクトと明らかに区別がつかない。

流通量が少ないこと自体は悪いことではなく、流通量が少ないこと自体が不健全な市場につながったり、悪い行動の状態を表したりするわけでもありません。これは単に投資家が考慮しなければならない変数です。流通量が少ないトークンの多くは、良好なローンチと健全な市場動向を示しています。

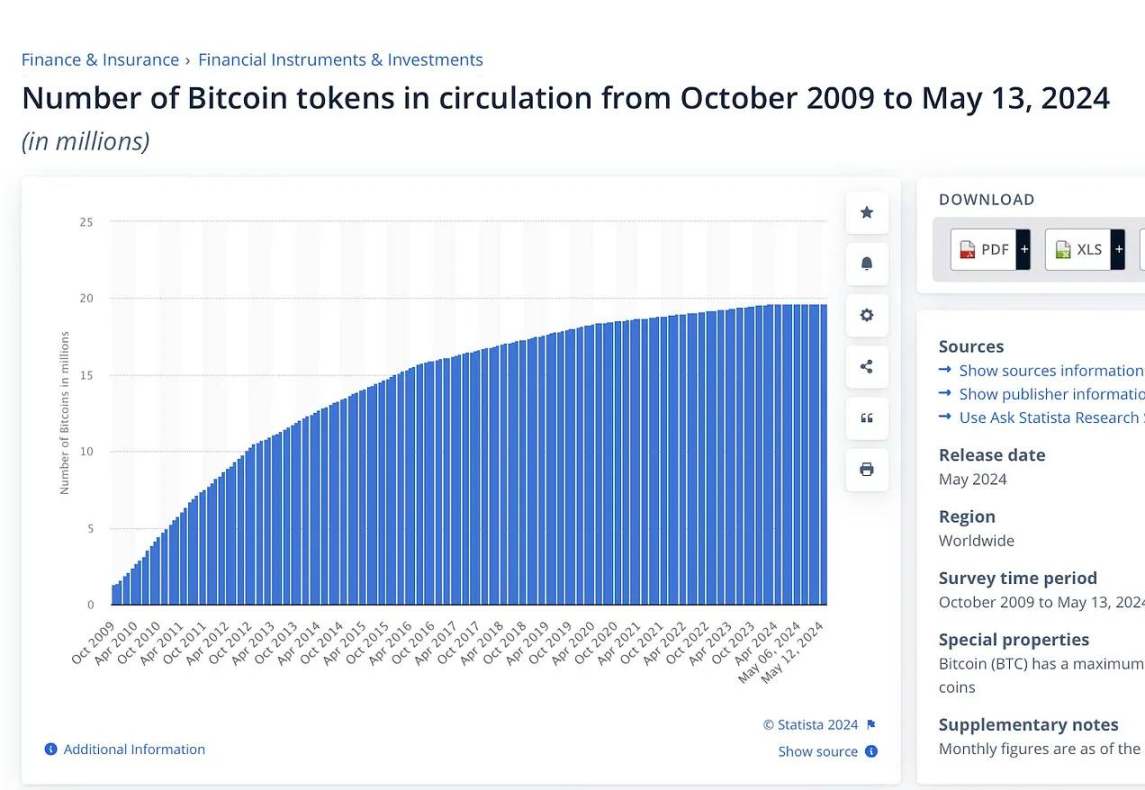

ビットコインの発行スケジュールはよく知られており、4 年ごとに半減し、4 年ごとに市場に出る新しいコインの供給量が減ります。ビットコインの流通量は、ジェネシス ブロックから 1 年後に 10% 未満になりました。

ソロナスの初年度のフロートも非常に小さく、10か月後までロックが解除されませんでした。

誤解のないように言っておきますが、私は離職率の低さを擁護しようとしているわけではありません。

トークンにとって、流通供給量が多いことは常に健全であると考えており、100% の流通供給量に迅速に到達しようとするプロジェクトを尊敬しています。(現時点では、流通供給量を増やす良い方法はないように思われ、それに成功したプロジェクトは、短期的には自らの利益のために行動していないことが多いです)。

私が言いたいのは、他の重要な要素を評価し、それが好ましいものである場合、浮動株数が少ないことだけが明確な問題ではないということです。同様に、浮動株数が多いからといって、すぐに青信号が灯るわけではなく、より良い投資になるわけでもありません。

低浮動株の動向は、不当で過大な FDV、他の市場参加者との不適切な合意、悪質な行為者による積極的な操作など、他の問題と組み合わさると、非常に複雑になる可能性があります。

低浮動株市場は、悪意のある人物によって悪用された場合、操作や歪曲の影響を受けやすくなります。たとえば、浮動株が低いほど、トークンを高い評価額で価格設定するために必要な USD 需要が低くなります。

はい、流動性が低いと、流動性や FDV が情報のないトークン購入者によって誤解されたり無視されたりして、評価と現実の間に乖離が生じる可能性もあります。評価とは無関係の購入者がいる可能性は非常に低いと思います。トークン購入者がこれらの指標を単に確認したり考慮したりしていない可能性の方が高いです。

トークン購入者は、自らを守り、情報を得るために、流通供給量、FDV、およびロック解除されるトークンの需要のバランスを評価する必要があります。供給をロックするためのコストベースは何か、プライベート市場でのロックされたトークンの OTC 需要は何か、既存の保有者がこれらのロックされたトークンを販売する意思はどの程度か、などを考慮する必要があります。

最後に、報告された高い離職率自体が、低い離職率である可能性があります。

この点を説明する例としては、最近人気のトークンの発売が挙げられると思います。

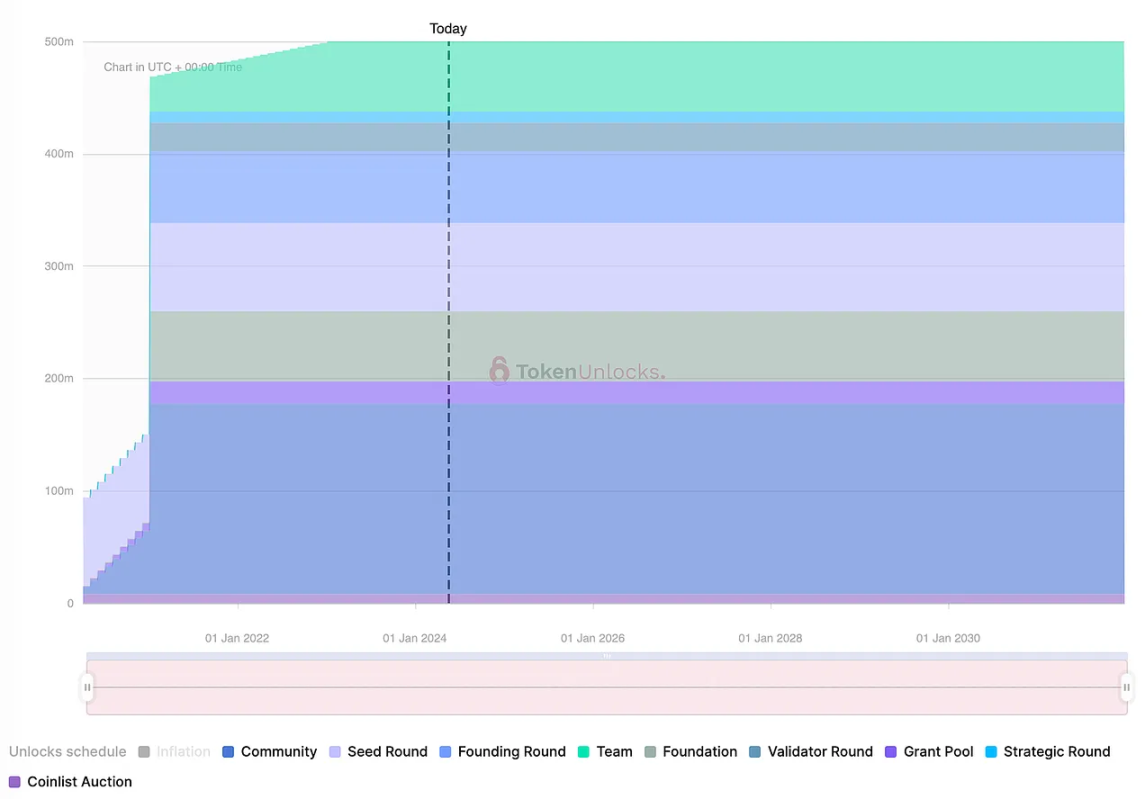

このグラフからわかるように、流通供給量の約 15% はすでにロック解除されています。

よく見ると、約 2% のみが「コミュニティ セールス」に帰属していることに気付くでしょう。残りのロック解除された循環は、「エコシステム成長基金」に帰属します。これは、成長インセンティブ (エアドロップなど) と、開発者、教育者、研究者、戦略的貢献者など、プロジェクトのエコシステムへの貢献者のために特別に確保されたトークンの一部です。

部外者である私たちには、エコシステム トークンのこの部分がどのように配布されるかを知るすべはありません。この部分が配布されたかどうかさえわかりません。15% がロック解除されているという報告があるにもかかわらず、このトークンの実際の (販売可能な) 流通量はおそらく 2-3% 程度です。これは、非アクティブな供給と流通に含まれる OTC トークンのために、時価総額が報告されているよりも 90% 近く低いことを意味する可能性があります。

これは、ロックされていない供給の割合を評価するだけでは不十分であることを示唆しています。実際、悪質な行為者の観点からは、実際の(取引)供給量を隠したり誇張したりする方が、特に市場参加者が「供給が少ない = 悪い」という考え方に陥っている場合は、より効果的な手法である可能性があります。

トークン購入者は、ロック解除された供給を誰が保有しているか、それがどのように使用されているか、そしてそれを割り当てることができるかどうかを調査する必要があります。

私の意見では、低浮動株/高FDV論争の核心的な問題の1つはここにあります。人々が「低浮動株」や「高FDV」に対して抱く問題は、実際には、価格発見が操作された、妄想的な、またはその両方のプライベート市場で行われていることです。

ゴースト マーケットをご紹介します。(シャドウ レルムと呼ぶつもりでしたが、遊戯王の漫画にあまり夢中になりすぎないようにしています。) 1 人の人物 (Kain と呼ぶことにします) が新しいトークンの供給をすべて管理している市場を想像してください。この市場では、誰でも入札できますが、販売できるのは Kain だけです。

Kain は、新しい投資家 Adam に、$5000 万の評価額でトークンを販売します。Adam のトークンはロックされており、譲渡できません。Kain は、別の新しい投資家 Eve に、$300 万の評価額でトークンをさらに販売します。Eve のトークンもロックされており、譲渡できません。

アダムとイブは投資家として評判が良いので(聖書の評判のせいでしょうか?)、他の投資家もケインのトークンに興味を持っています。カイル、ボブ、テイラー・スウィフトは全員、$10億の評価額で次のラウンドに入札しています。ケインはボブが最高の投資家であると判断し、ボブもロックされたトークンを購入します。拒否された後もカイルは諦める気はなく、この素晴らしい新しいトークンを逃すことを心配し、$25億の評価額で入札し、ケインはロックされたトークンを彼に販売します。

この時点で、アダムの投資額は 50 倍に膨れ上がっていました。彼は売却を切望していました。彼は何年も Twitter に投稿し続け、ついに多額の報酬を得たのです。実際、彼は前回のラウンドで評価額が $1 億だったとしても売却するつもりでした。

イブの保有株は約10倍に増えており、彼女は評価額が$10億を超える価格であれば喜んで売却するだろう。

しかし、これらの保有者は売却できず、売却できる唯一の人物であるケイン氏には、より低い価格で売却する理由がないため、これは上昇することしかできない不正な市場です。

このトークン化前の「ゴースト市場」は幻想です。需要と供給のダイナミクスに基づいて自然な価格を見つけるのではなく、VC投資家が支払ってもよいと思う最高価格を見つけるだけです。このダイナミクスにより、評価額は市場が耐えられない価格まで押し上げられます。これは、2020年から2022年のトークン墓地に見られるように、プライベート市場の評価額よりもはるかに低い価格で取引されています。

ゴーストマーケットは、Kain のトークンが Binance や Coinbase に登場しても止まらず、少し進化しただけです。Kain のトークンが現在 $5 億の評価額で取引されているとしましょう。パニック買いした故カイルでさえ、倍増しました。すべての投資家がトークンを売ろうとしています。Kain が密かに何か不正行為をしていると非難されているか、新しい人物が Kain の製品のより優れたバージョンを設計したのかもしれません。

これらの投資家は売却を熱望していますが、市場でロックされたトークンを売却することはできません。ロック解除/権利確定期間が到来するまで待つしかありません。そのため、これらの投資家はプライベート市場を通じて再度試み、市場価格より 60% 割引された市場外の需要を見つけます。

現在、実際の市場価格は$5億です。しかし、ゴースト市場では、トークンは$2億で取引されています。この流通量の少ないトークンの本当の問題は、流通トークンの価格とロックされたトークンの価格の乖離です。ゴースト市場の価格が実際の価格よりも大幅に低い場合、ロック解除は非常に困難になります。

(一方、ゴーストマーケット価格が実価格に近い場合、流通量が少ないことや今後のロック解除はあまり意味がないかもしれません。メジャーロック解除前のいくつかの時点では、ロックされたSolanaはロック解除されたSolanaよりもわずか15%低い価格で取引されており、ロックされたSOLトークンのほぼすべてがMultiCoin、Jump、Alameda、またはその他の企業によって買い占められていたと聞いています。)

オープンな市場価格発見は、より健全な市場を生み出します。一部のトークンのロック解除が非常に多い理由は、価格発見が実際には行われず、最高入札額がいくらになるかをテストしているだけだからです。

ゴースト市場の価格は実際の価格とは大きく異なります。ほとんどの市場参加者はゴースト市場の価格を追跡できないため、資産のロックを解除する際に予想される痛みを評価するのは困難です。

このシリーズのパート 2 と 3 では、他の市場参加者のインセンティブ構造を検討し、それを使用して新規発行のダイナミクスをさらに説明します。具体的には、誰が利益を得ているのか、そしてなぜ新規発行がこれほど高い評価を維持できるのかについて説明します。

これらの続編では、善意の主体がより健全な市場を創出するために使用できるアイデアや解決策、そしてそうすることがなぜ彼らの利益になるのかについて議論します。

しかし、その間、インフラレベルで構造的なダイナミクスを変える力を持たない読者のために、簡単な提案をお勧めできます。

膨らんだFDVを購入するかどうかはあなたの選択です。購入しないことも可能ですし、おそらくそうすべきでしょう。

確かに、それは明白なことのように思えますが、「まず投資し、後で調査する」というマントラは、皆さんの多くには当てはまらないようです。あるいは、調査の部分を省略したのかもしれません。

トークンの時価総額情報と FDV 情報は常に公開されています。プロジェクトがそこそこ良ければ、ロック解除もどこかで公開されることが多いです。トークンの経済性は通常、誰が供給を所有しているかを示します。プライベート ラウンドの価格を見つけるのは難しいですが、可能です。

これらの基本情報のいずれかが欠けている場合、それは危険信号です。これらの基本情報のいずれかがわかりにくかったり不明瞭だったりする場合、それは大きな危険信号です。

プロジェクトが優れていると思ったとしても、これらのトークンを購入する必要はありません。

実際、参加しないことで抗議を表明し、脱退することが、最近のトークンのローンチに対する正しい対応であるように思われます。

既存の戦略が失敗したり、市場に拒否されたりした場合、プロジェクト、創設者、取引所、その他の市場参加者は市場戦略を調整する必要があります。

ミームの人気と最近のメタバースのローンチの拒否により、いくつかのプロジェクトがトークンのローンチと資金調達の計画を調整しているのを見てきました。購入する前に評価を調査する必要があり、評価が気に入らない場合は参加を拒否する必要があります。

新しいプロジェクトが世界最高のアイデアだと思っていて、それを世に広めたいと考えている場合でも、評価額とロック解除スケジュールを評価することは重要です。優れたプロジェクトであっても、完全な希薄化の前にトークンのダイナミクスが悪くなる可能性があり、その時点では評価額が高すぎて投資できない可能性があります。

現時点では、新しいトークンの発行に「早期」に参加する方法はなく、これまで見てきたように、増加する利益の非公開の分配はアクセスできない方法で行われています。

早く参入しようとするよりも、規律を守り、忍耐強くある方が良いでしょう。上場後30分でトークンの上昇を追いかけるために、最新のCEX関連のTwitterインフルエンサーをフォローするよりも、興味のあるプロジェクトを特定し、魅力的な評価範囲内で評価する方が良いでしょう。

良いニュースとしては、これらのトークンのほとんど(良いプロジェクトだが、ロック解除や VC オーバーハングが多い、あるいはトークンのダイナミクスが数年間悪かった)については、市場参加者がこれらの資産について誤った結論を導き、初期のボラティリティ中に完全に放棄する可能性があるため、予想よりも良い参入機会が提供される可能性があるということです。

新規発行されたトークンは、主に価格発見の民営化と、需要と供給を無視したベンチャーキャピタル市場による高評価により、投資不可能になっています。これらの市場動向は、不正行為者によって悪用される可能性があり、既存の市場参加者によって悪用されることも増えています。

FDV は過去数年よりも高くなっていますが、人気が高く話題になっている新規発行トークンの FDV は常に市場の評価範囲の上限に設定されています。これは少なくとも過去 5 年間の傾向で、主に価格発見の民営化によるものです。

ローンチ以来のAvalancheとSolanaの「利点」は次のとおりです。

この要因の一部は、市場全体の収益によるものです。

a. Avalanche は公開市場デビュー以来約 7 倍のパフォーマンスを発揮していますが、Ethereum は同じ期間に約 9 倍のパフォーマンスを発揮しています。

しかし、これは市場での地位の再評価によっても推進された。

a. Solana はトップ 25 からトップ 5 に上昇し、ETH や市場の他の部分と比較して大幅な価格変更が行われました。

b. Avalanche はトップ 15 からトップ 10 に移動し、その後再び下落したため、強気相場中に ETH (および市場の他の部分) に対して一時的な価格再調整が発生しましたが、その後、この調整は解消されました。

新しいトークンのメリットを評価する際には、市場の他の部分と比較した新しいトークンの FDV を考慮するだけでなく、市場全体の軌道も考慮する必要があります。

新規発行物の評価額が既存のすべてのトークンの中でトップ 3 に入る場合、この投資がうまく機能するためには、投資家は大規模な市場拡大を必要とし、市場に比べて上昇の余地があまりないため、プロジェクトがトップ 3 の地位を維持する必要があります。

新規発行の評価で上位 30 位以内に入り、投資家がそれを上位 10 位のプロジェクトとみなす場合、低い流通量と高い FDV はトークンを評価する際にそれほど重要ではない可能性があります。

$1億の公募価格は、今日では高額に思えるかもしれないが、もしSolanaが1コインあたり$1,000に達し、数年後に$1兆の価値になった場合、振り返ってみると$1億は安く見え、$80億での新規公募に人々は不満を抱くだろう。

新規トークンの発行を最初の数か月のパフォーマンスに基づいて判断することも誤解を招く可能性があります。Solana は上場価格から 50% 下落し、数か月で初期価格まで回復できませんでした。市場でのポジションを再評価するには、強気市場での新たな資本流入が必要になります。

持続的な市場トレンドがなければ、早期に大幅な市場価格の再設定が行われる可能性は低い。その理由は以下のとおりです。

a) 民間市場は上昇余地を絞り出す。

b) 需要の高い市場では、市場の力に逆らって価格を下げるのは困難です。

c) 流通供給が非常に少ない場合、プロジェクト、取引所、マーケットメーカーは市場の力に逆らって価格を押し上げる可能性があります。

市場参加者は、市場の需要が高いときは、新しいプロジェクトの評価額が高止まりすることを期待する必要があります。プライベート リターンのモデルでは、早期参入はもはや不可能です。投資家は、市場で忘れられた価値や価格設定が間違っている価値を見つけることに集中する必要があります。購入時には、新しいトークンの評価額と需給動向の評価に習熟し、どの FDV (完全希薄化評価額) が需給の現実に基づいているか、どの FDV が現実とかけ離れたゴースト マーケットであるかを見極める必要があります。これらの市場に参加しないことを選択することは、資本による投票です。

優れた創業者は成功するプロジェクトを構築したいと考えており、市場の動向がプロジェクトの認識に影響を与えることを知っています。ミームの過剰なパフォーマンスと新しいトークンのローンチの不振により、将来の創業者は資金調達とローンチの計画を調整せざるを得なくなりました。

この記事はインターネットから引用したものです: Cobie: 流通量が少なくFDVの高いトークンが蔓延すると、上昇する利益はすでに私的に分配されている

関連:香港の8銘柄の暗号資産レイアウトのレビュー:最高投資額は1億ドル以上

原著者:Nancy、PANews 香港のWeb3環境がよりオープンになるにつれて、多くの香港投資機関が米国のビットコインスポットETFを購入することに加えて、ますます多くの香港株も暗号通貨トラックに参入しています。この記事では、今年Web3の波に加わった8つの香港上場企業をリストアップしています。これらの機関は、暗号資産に多額の投資をしているだけでなく、自社のビジネスをWeb3テクノロジーと組み合わせ、関連する暗号プロジェクトに投資してビジネスの多様化、さらには変革を促進しており、自社の株価に一定の影響を与えています。一定の押し上げ効果。 Boyaa Interactive:最大$1億の暗号通貨を購入する計画で、最新の四半期利益が前年比1130%増加 Boyaa Interactiveは香港上場企業で、…