Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

オリジナル記事:ドラゴンフライ社マネージングパートナー、ハシーブ・クレシ

編集:オーデイリープラネットデイリーアズマ

編集者注:この記事は、現在コミュニティで熱く議論されている、高FDV、低フロートトークンの一般的な衰退現象に関する、DragonflyのマネージングパートナーであるHaseeb Qureshiによる個人的な分析です。記事の中で、Haseebは、VCとKOLが市場を放棄している、個人投資家がそれを買わず、ミームだけが好きな、流通率が低いため価値発見が不完全であるなど、コミュニティで一般的に推測されていた衰退の3つの理由をデータ分析に基づいて反論し、IC0への復帰、1回限りの完全ロック解除、エアドロップ比率の増加、公正なローンチの採用など、複数の市場で広く議論されているソリューションを分析しました。

ハシーブ氏は、この記事は彼の個人的な意見であり、Dragonflyを代表するものではないと述べている点に注目すべきだ。実際、ハシーブ氏の意見は過激すぎるため、Dragonfly の多くの人々は彼の意見に反対している。

以下は、Odaily Planet Daily が翻訳した Haseeb のオリジナル コンテンツです。

市場構造は崩壊しているのか?ベンチャーキャピタリストは貪欲すぎるのか?これは個人投資家を狙った市場操作ゲームなのか?

上記の疑問に関して、最近多くの理論を目にしましたが、残念ながら、ほぼすべての理論が間違っているようです。データを使ってすべてを説明します。

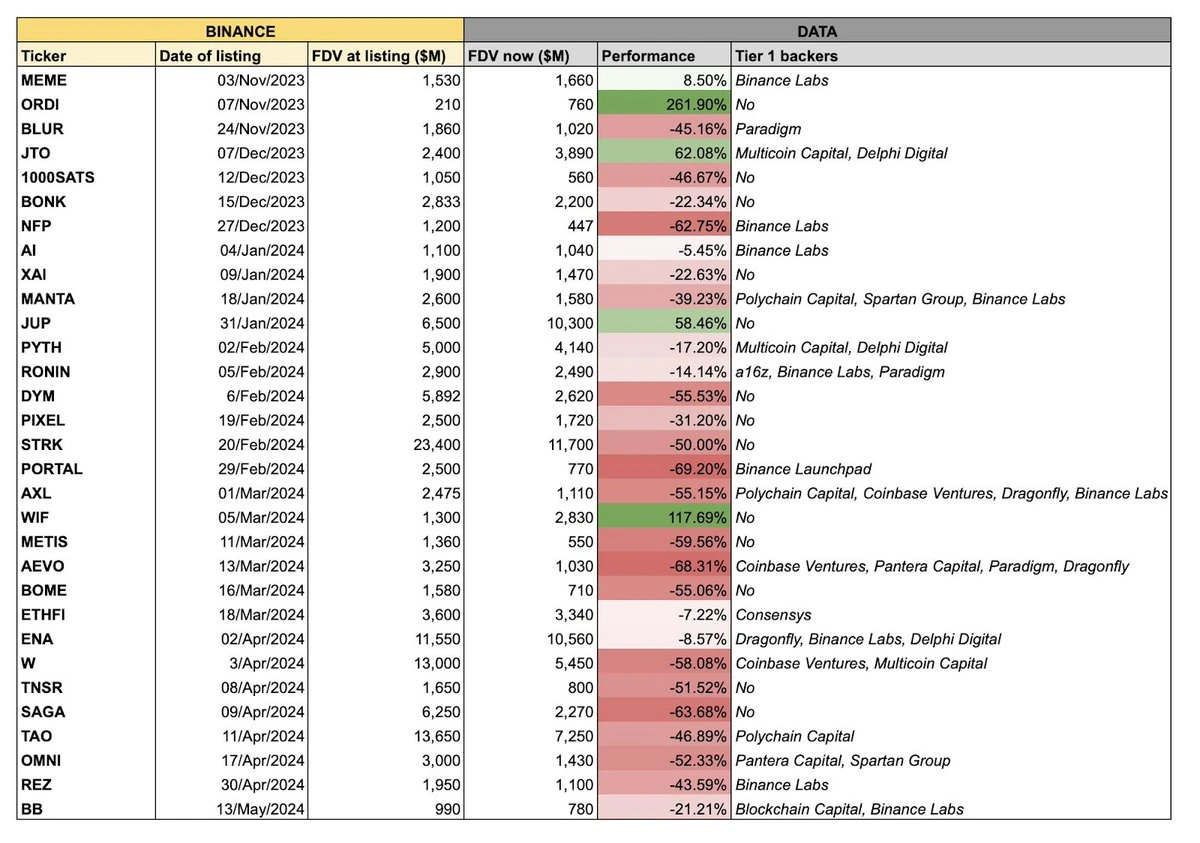

上記のチャートは最近、市場で広く出回っています。チャートのテーマは、最近 Binance に上場されたトークンのバッチが全体的にパフォーマンスが悪く、この代表的なバッチには、供給量が多く流通量が少ないという共通の特徴があることが多いということです。つまり、流通量全体の評価額は高いですが、オープン当初の流通量は比較的少ないということです。

私はこれらすべてのトークンのデータをソートし、ミームトークンやBinanceが上場される前に存在していたトークン(RON、AXLなど)などの一部の「ノイズ要因」を除外して、最終的に以下の動的チャートを作成しました。

図に示すように、これらの大量供給、少量流通 トークンはほぼすべて、Binance に上場した後下落しました。これはどのように説明できるでしょうか? この質問に対しては、誰もが自分なりの説明を好みます。市場で最も人気のある 3 つの説明は次のとおりです。

VC と KOL が株式を売り払っている。

個人投資家はこれらのトークンには興味がなく、代わりにミームトークンに投資しています。

流通率が低すぎるため、価格発見が失敗します。

これらの推測はすべて合理的に思えます。次に、それが真実かどうかを見てみましょう。ここでは、すべてのトークンに深刻な市場構造の問題はないという前提があります。

これが現実なら、市場はどのようになるでしょうか? ロックアップ期間が短いトークンはより早く下落する可能性があるが、 ロックアップ期間が長くなる または、KOL が参加しないプロジェクトでも、パフォーマンスは良好になるはずです。

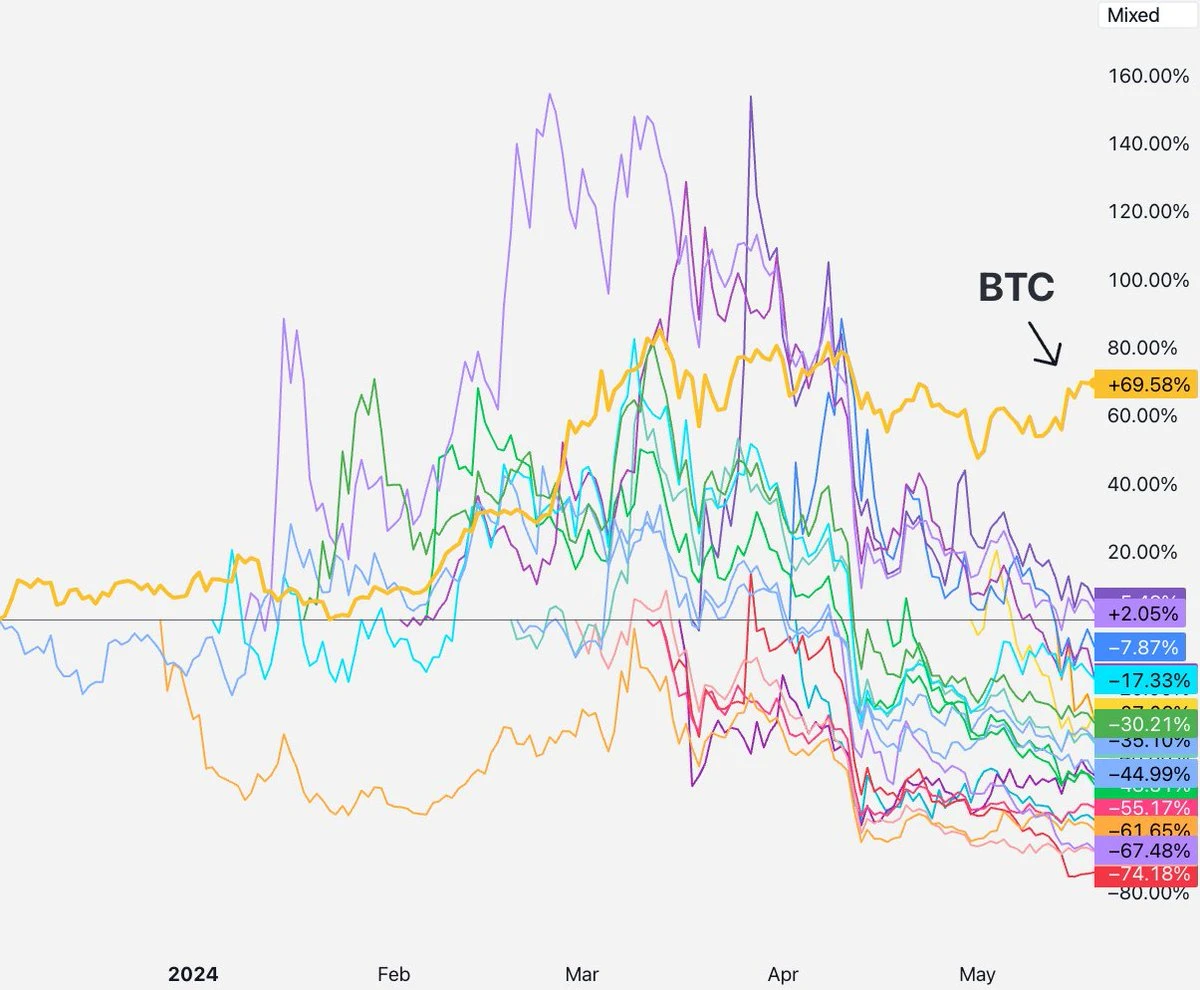

しかし、実際の市場状況はどうなのでしょうか? トークンが発売されてから4月初旬までは、すべてのトークンのパフォーマンスは基本的に良好でした。 それまでは、VC や KOL が市場を売り飛ばすようなことはなかったようです。

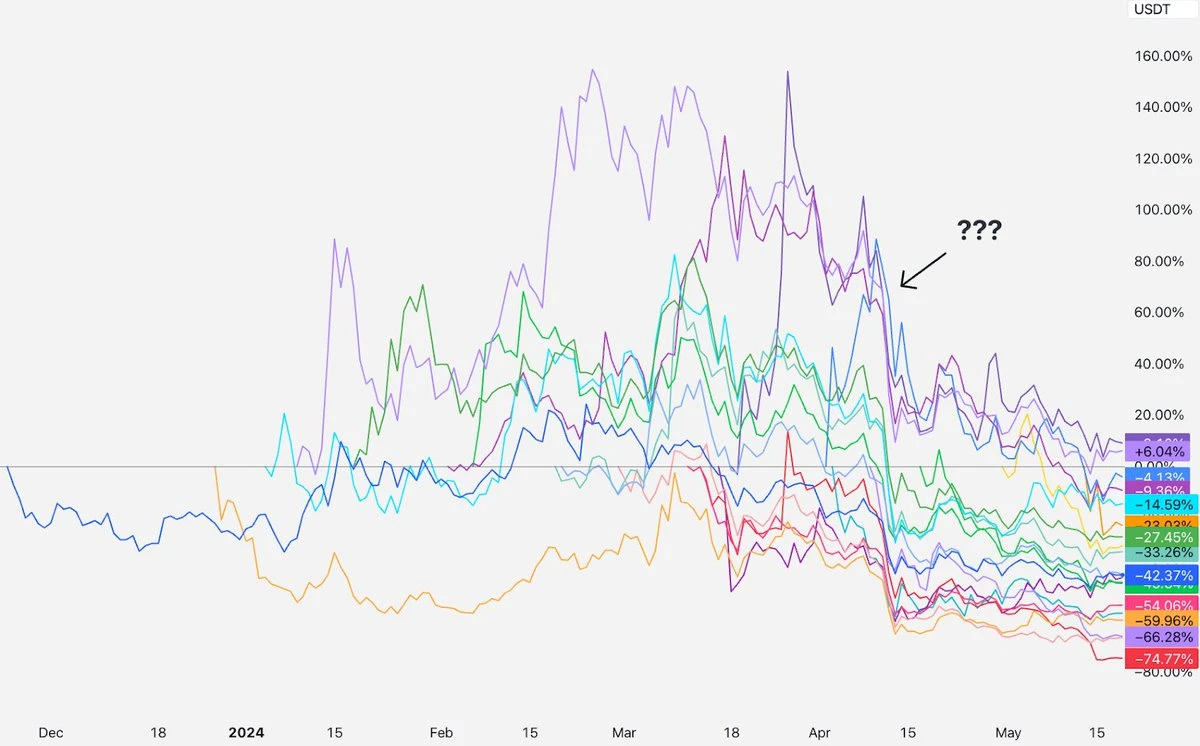

そして4月中旬、すべてのプロジェクトが同時に下落し始めました。これらのプロジェクトのTGE時間は異なり、投資家の背景も異なります。それらはすべて4月中旬にロック解除の波を迎え、その後も販売され続けたのでしょうか?

告白しなければならない 私はベンチャーキャピタル投資家でもあり、ベンチャーキャピタルは個人投資家に売却することもある。 – VC の中にはロックアップ制限のないところもあれば、ヘッジ目的でロックアップ制限が必要なところもあり、中にはデフォルト時に売却するところもあります。しかし、一般的に言えば、それほど洗練されていないのは二流の VC だけであり、彼らが投資するプロジェクトはトップクラスの取引所に上場するのが難しい場合が多いのです。

事実は 考えられるすべてのトップ VC は、トークンを受け取る前に少なくとも 1 年間のロックアップ期間と複数年のリリース期間を経る必要があります。 SECに基づく 144a 規則により、SEC の規制対象となるすべての機関は少なくとも 1 年間のロックアップ期間を義務付けられます。

このため、VCやKOLが市場を売り飛ばしているという憶測は、否定するのが難しいだろう。 なぜなら、上記のトークンはTGEから1年も経っていないため、VCは一般的にまだロックアップ制限期間中であり、まったく販売できないからです。 小規模プロジェクトに投資しているセカンダリVCの中には、プロジェクトのTGEの初期段階で販売できるコインを持っている人もいるかもしれませんが、現状では、トップVCが投資しロックアップ制限のあるトークンも含め、すべてのトークンが下落しています。

言い換えれば、確かに一部のトークンはVCやKOLからの売り圧力を受けているものの、すべてのトークンが同時に下落している場合、上記の推測ではこの現象を説明できません。

次のものを見てみましょう。

もしこれが本当なら、どのような市場動向が予想されるでしょうか?新規トークンは上場直後に下落し、個人投資家の資金がミームトークンセクターに流入するでしょう。

しかし、実際のところはどうなのでしょうか? SHIB とこの一連のトークンの取引量の変動を比較したところ、時間が一致していないことがわかりました。ミーム トークンの流行は 3 月にはすでに始まっていましたが、これらのトークンは 1 か月半の差がある 4 月まで急激に下落し始めませんでした。

Solana DEXの取引量の変化を見てみましょう。結論は同じです。 ミームトークンの取引量は4月中旬よりもずっと早い3月上旬に急増し始めました。

したがって、これらのデータは 2 番目の仮説に適合しません。 上記のトークンの価値が下落した後、資金はミームトークンセクターに広く流入しませんでした。人々はミームトークンを取引していますが、これらの新しいトークンも取引しており、取引量には明確なトレンドシグナルは示されていません。

問題は量ではなく資産の価格にあると主張する人もいるかもしれません。 多くの人が小売業が 投資家は「本物のプロジェクト」に幻滅し、代わりにミームトークンに興味を持っています。

Coingecko で Binance の上位 50 トークンを調べたところ、Binance の取引量の約 14.3% は、暗号通貨市場のまだ小さな部分を占めるミーム トークン ペアによるものでした。 金融ニヒリズムは確かに存在し、暗号通貨の分野ではそれがより顕著ですが、ほとんどの人は、その信念が正しいか間違っているかにかかわらず、特定の技術的な物語を信じるという考えでトークンを購入しています。

したがって、実際の状況は、個人投資家が VC トークンからミーム トークンに実際に移行しているわけではない可能性があります。

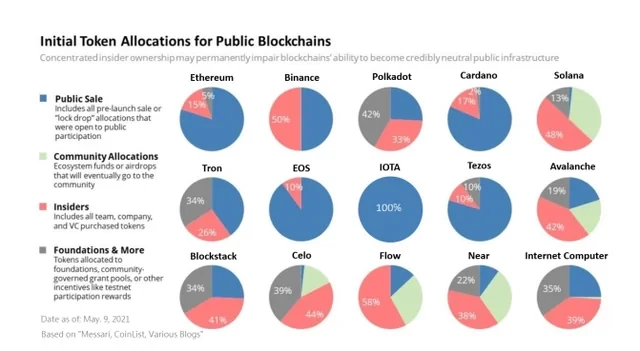

また、個人投資家が怒っている理由は、チームと VC がトークン供給量の 30% ~ 50% を保有していることが多いため、これらのトークンがすべて VC による詐欺であることに突然気付いたためだという関連した言い伝えもあります。 この話は生々しく聞こえますが、残念ながら私は長い間 VC の分野で働いており、起こった話についてはよく知っています。 2017年から2020年までの主流トークンの分布の概要は次のとおりです。 赤い部分はインサイダー(チーム+投資家)のシェアを意味し、SOL 48%、AVAX 42%、BNB 50%、STX 41%、NEAR 38%…

現在も状況は同様です。したがって、以前のトークンは VC トークンではないと言うのであれば、それは明らかに真実ではありません。 資本集約型プロジェクトは、どのサイクルであっても発行当初からチームや投資家からの売り圧力にさらされますが、これらの初期のVCトークンは、完全にロック解除された後も次々と成功を収めています。

一般的に言えば、あなたが指摘していることが前回のサイクルで起こったのであれば、現在起こっている特異な現象を説明するものではありません。したがって、個人投資家がもはやミームに乗らないという話は魅力的に聞こえますが、データによって裏付けられていません。

さあ、次へ進みましょう。

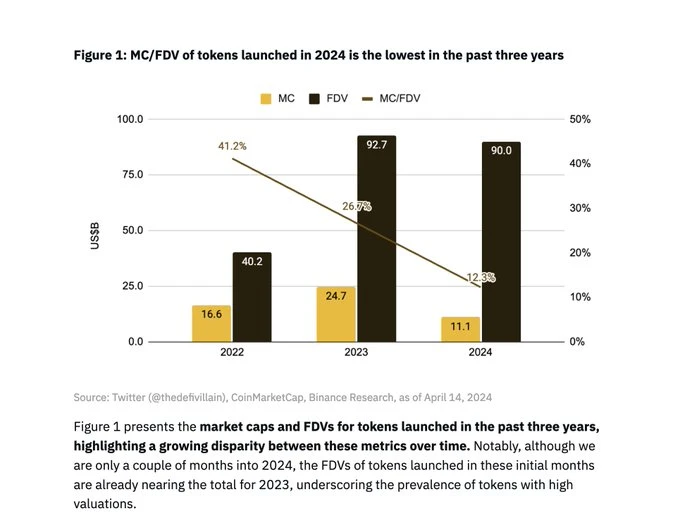

これは私が見た最も一般的な見解です。 客観的で、あまりセンセーショナルではないため、正しいように思えます。Binance Research は、この問題を説明するレポートも公開しました。

Binance Researchが提供した上記のチャートから、 このサイクルで新たに発行されたトークンの平均初期流通率は約 13% しかし、この数字は本当に前回のサイクルに比べて大幅に低いのでしょうか?

アンビエントの創設者ダグ・コルキット氏がデータを整理した。 前回のサイクルでは、TGE 中のこれらの主流トークンの平均初期流通率も 13% でした。

注目すべきは Binance Researchのレポートには広く流布されているチャートもあり、2022年のトークンの平均初期流通率は41%であることが示されています。

これはばかげている! 私は2022年の市場状況をよく理解しており、当時のプロジェクトは初期流通率が41%で開始されたわけではありません。

2022年に上場予定のBinanceのコインリストを確認しました:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA、API 3、LOKA、GLMR、ACH、IMX。

簡単なスポットチェックの後、IMX、OP、APEなどの一部のトークンは、このサイクルのトークンと類似した初期流通率を持っていることがわかります。初日のIMXの流通率は10%、初日のAPEの流通率は27%(ただし、そのうち10%は財務に属していたため、実際の流通率は17%でした)、初日のOPの流通率は5%でした。

また、LDO(55%)とOSMO(46%)は、どちらもBinanceに上場した時の流通率が高かったのですが、これらのトークンは流通してから1年以上経っているため、上場初日とTGE初日を比較することはできません。 これは、Binance Research の 41% という数字の根本的な原因かもしれませんが、これは TGE の真の傾向を表すものではなく、Binance の上場選択の傾向のみを表しています。

こう主張する人もいるかもしれない 13%の初期フロートが過去のサイクルと似ていたとしても、効率的な価格発見を可能にするには小さすぎる。この議論に対する最良の反論は、現在の株式市場の状況であり、 2023年のIPOの平均流通株式数は12.8%でした。

初期流通率が非常に低いことは確かに問題です。WLD は流通量がわずか 2% と非常に深刻なケースです。FIL と ICP も発売当初は流通率が非常に低く、パフォーマンスが非常に悪くなりました。しかし、最近 Binance が発売した一連の新しいトークンはそうではありません。初期流通率はすべて正常範囲内です。

また、「流通量が少ないと価格発見が機能しない」という仮説が正しいとすれば、流通量が少ないコインは価格が下がり、流通量が多いコインは価格が上がるはずですが、強い相関関係は見られません。実際、すべてのコインが下落しています。

したがって、この推測は最も妥当であるように思われますが、データを分析した後、私はそれに同意できません。

「供給量が多いが流通量が少ない」コインの減少については誰もが不満を漏らしていますが、実用的な解決策を考え出そうとしている人もいます。

多くの人が、イニシャル・コイン・オファリング(ICO)の再導入を提案しています。 私は反対です。ICOトークンが上場後に価格が急落し、個人投資家が大きな損失を被ったという歴史的教訓を覚えていませんか?彼らは深刻な影響を受けましたか?さらに、ICOは ほとんどどこでも違法なので、これは真剣な提案ではないと思います。

マルチコインキャピタルの創設者カイル・サマニ氏は、投資家やチームはトークンTGEですぐに100%の株式のロックを解除すべきだと考えている。 、しかし、 ルールの存在 144a 米国の投資家にとってはこれは不可能だ。

VC企業のArcaは、トークンの発行には従来のIPOのような引受人の役割が備わっているべきだと考えている。 これは可能だと思いますが、トークンの発行は直接上場に近く、取引所に上場して一部のサービスプロバイダーからのサポートを受けるだけです。私は個人的に、よりシンプルな上場構造と仲介役の少ない方を好みます。

ラティスの共同創設者レガン・ボズマンは、プロジェクトはより低価格でトークンを発行すべきだと提案した。 個人投資家が早めに購入して利益を得られるようにするためです。アイデアは理解できますが、うまくいくとは思いません。市場の予想価格よりも人為的に価格を設定すると、トークンが Binance に上場されてから 1 分以内に誰でもこの価格差を獲得できますが、これは最初の 10 分以内に注文を迅速に処理する少数のトレーダーにのみ利益をもたらします。NFT や IDO の鋳造で、このようなことが何度も起こっているのを見てきました。

フェアローンチモデルに戻ることを提案する人もいます。 公平なローンチは理想的に聞こえますが、実際にはチームが辞めてしまうためスムーズではありません。信じてください、多くのプロジェクトがDeFi Summerで多くのことを試みましたが、Yearn以外に、近年の非ミームトークンの成功例を他に見たことがありますか?

多くの人が、チームにエアドロップの比率を上げるよう提案しています。 この取り組みは合理的だと思います。私たちは通常、より良い分散化と価格発見を実現するために、初日の流通率を最大化するようチームに奨励していますが、流通率を上げるためだけに大げさにエアドロップするのは賢明ではないと思います。TGE後も、プロジェクトにはやるべきことがたくさんあります。流通率を上げるためだけに、一度にエアドロップを大量にリリースすると、プロジェクト側は将来の寄付や資金調達計画に大きな財政的圧力を受けることになります。

では、VC として私たちは何を望んでいるのでしょうか? 信じられないかもしれませんが、私たちはトークンの価格がローンチ後 1 年以内に実際の価値を反映することを望んでいます。 VCは「マークアップ」ではなくROIで利益を上げています。つまり、最終的にはトークンを清算する必要があるということです。私たちは紙の利益を一切受け取りませんし、アンロックされたトークンを市場価格で評価することもありません(そんなことをする人は狂っています)。 実際、VC にとって、評価額が急上昇してその後暴落することは悪いイメージであり、LP は投資している資産クラスに何か問題があると考えます。私たちはそれを望んでいません。資産価格が徐々に着実に上昇することを望んでおり、それがほとんどの人の望みです。

では、供給量が多く流通量が少ないという現象は今後も続くのでしょうか?分かりません。ETH、SOL、NEAR、AVAXなどのトークンが上場された初期の価格と比較すると、これらのトークンの現在の価格数値は明らかに驚異的ですが、同時に、暗号通貨市場の規模は現在はるかに大きくなっており、成功したプロジェクトの市場潜在力は過去よりも大幅に大きくなっています。

アンビエントの創設者、ダグ・コルキット 、素晴らしい点を指摘しました – このサイクルにおける新しいトークンの FDV を、ETH 建てで前のサイクルにおける古いトークンの FDV と比較すると、数字が非常に近いことがわかります。 有名なKOLコビーも最近の投稿でこれについて言及しました。 レイヤー 1 が $40 百万 FDV と評価されていた時代に戻ることは決してありません。現在の市場規模がいかに大きいかは誰もが知っているからです。

要約すると、暗号通貨は過去 5 年間で大幅に上昇しており、新興プロジェクトの評価価格は既存のプロジェクトとの比較が必要になることが多いため、最終的に得られる数字は非常に大きくなります。

私が他の人のアイデアを批判していることに気付く人もいるかもしれませんが、本当の解決策は何なのでしょうか?

答えは解決策がないということです。

自由市場がこれらの問題を解決します。これらのトークンの価格が下がれば、他のトークンの価格も下がり、取引所はより低いFDVで上場するようチームに圧力をかけ、損害を受けたトレーダーはより低い価格で購入するだけになり、VCはこれをプロジェクトの創設者に伝えます。つまり、公開市場の期待値の低下によりシリーズBの価格が下がり、シリーズAの投資家は警戒し始め、最終的にはシード投資家が影響を受けることになります。価格シグナルは常に伝達されます。

本当の市場の失敗がある場合、何らかの巧みな介入が必要になるかもしれませんが、それが単なる価格設定の誤りである場合、自由市場はそれを自ら解決することができます。価格を変更するだけでよいのです。 損失を被った機関投資家と個人投資家は、この教訓を身に付け、これらのトークンに低価格で支払う用意があります。これが、これらのトークンがすべて低い FDV で取引されている理由であり、将来のトークンの価格変更も促進するでしょう。

これまでも何度もこのようなことが起きていますが、市場にもう少し時間を与えてください。

いよいよ明らかにする時が来ました。4月に何が起こったのか、そしてなぜすべての通貨が下落したのか?

原因は中東情勢にあると思います。

最初の数か月間、これらの「大量供給、少量流通」トークンは上場当初はほぼ横ばいで取引されていましたが、4月中旬に状況が突然変化しました。イランとイスラエルの緊張が高まり、戦争の可能性が高まりました。市場は暴落し、ビットコインは徐々に回復しましたが、これらのトークンは回復しませんでした。

なぜこれらのトークンは依然として下落傾向にあるのでしょうか。私の説明では、これらの新しいトークンは心理的に高リスクの新しいコインに分類されます。4月の出来事により、高リスクの新しいコインに対する市場の関心が低下し、まだ回復していないため、市場は当面これらの新しいコインを買い戻さないことを決定しました。

市場は時々不安定になることがあります。しかし、この期間中にこれらのトークンが 50% 下落するのではなく 50% 上昇していたとしたら、トークン市場の構造が崩れたということになるのでしょうか? これも、反対方向の誤った価格設定になります。

誤った価格設定は誤った価格設定であり、市場は最終的に修正されるでしょう。

お金を失ったとき、人々は誰のせいなのかを知りたがります。創業者でしょうか? VC でしょうか? KOL でしょうか? 取引所でしょうか? マーケット メーカーでしょうか? トレーダーでしょうか?

最善の答えは、誰も責任を負わない(全員が責任を負っていることは認めます)が、まったく新しい市場環境では、異なる役割がよりうまく機能できるということだと思います。

VC として必要なのは、市場の声にもっと耳を傾け、ペースを落とすことです。また、価格設定の規律を強め、創業者に評価においてより現実的になるよう伝える必要があります。さらに、ロックされたトークンを市場価格で決して設定しないでください (私が知っているトップ VC のほぼすべてが、ロックされたトークンを大幅な割引価格で設定します)。この取引で損はできないと考えている場合は、その取引を後悔する可能性が高いです。

取引所の場合、トークンをより低価格で上場し、ベンチャーキャピタルによる最終ラウンドの評価ではなく、初日の公開オークションに基づいて価格設定を検討する必要があります。トークンのロックアップ期間を決定せずにトークンを上場しないでください。より明確なデータを通じて、新規上場トークンのロック解除とFDVステータスを個人投資家に示してください。

プロジェクトオーナーは、TGE初日により多くのトークンを発行する必要があります。10%未満の流通率は低すぎます。包括的で 健全なエアドロップ計画。上場初日のFDVが低いことを恐れないでください。理想的なコミュニティを構築するための最良の価格動向は、常に緩やかな上昇です。 トークンが落ちているなら、一人ぼっちにならないでください。覚えておいてください AVAXは上場後2か月で約24%下落しました。 SOLは上場後2か月で約35%下落しました。 NEARは上場後2ヶ月で約47%下落しました… に限って 自分が誇れるものを作ることに集中すれば、市場は最終的にあなたの価値を発見するでしょう。

何百万人もの一般の人たちは、あらゆる主張やとんでもない発言に警戒してほしいと思います。市場は複雑で、下落は普通のことです。自信満々に理由を知っていると主張する人たちを疑い、自分で調査し、支払える以上のお金を投資しないでください。

この記事はインターネットから引用したものです: VC の視点: FDV が高く流通量が少ないトークンの減少の本当の理由は何ですか?

関連: FHE 完全準同型暗号化の簡単な分析: 技術原理、アプリケーション シナリオ、関連プロジェクト

原作者:Haotian Vitaliks の FHE(完全準同型暗号化)に関する記事は、再び新しい暗号化技術に対するすべての人の探求と想像力を刺激しました。私の意見では、FHE は想像力の点で ZKP 技術よりも一歩進んでおり、AI + Crypto をより多くのアプリケーション シナリオに実装するのに役立ちます。これをどのように理解すればよいでしょうか。1) 定義:FHE 完全準同型暗号化は、データやプライバシーの露出を心配することなく、特定の形式で暗号化されたデータの操作を実現できます。対照的に、ZKP は暗号化された状態でのデータの一貫した送信の問題のみを解決できます。データ受信側は、データ側が送信したデータが本物であることを確認することしかできません。これはポイントツーポイントの暗号化送信方式です。完全準同型暗号化は、暗号化の範囲を制限しませんが…