My XP

0

Login

原題: 週刊: 底流を追う

原著者: David Han (機関調査アナリスト)

ドルの勢いは失速しているが、5月14日と15日に発表される生産者物価指数(PPI)と消費者物価指数(CPI)のデータがドルの次の大きな方向性を決定する可能性があるとみている。FRBは引き続き、労働市場の冷え込みの初期兆候よりもインフレ対策を優先するだろうとみている。

グレイスケール・ビットコイン・トラスト(GBTC)は、オープンエンド型ファンドへの移行後、最初の2日間で資金流入が見られ、この資産の構造的資本ローテーションの重要な完了を示した。

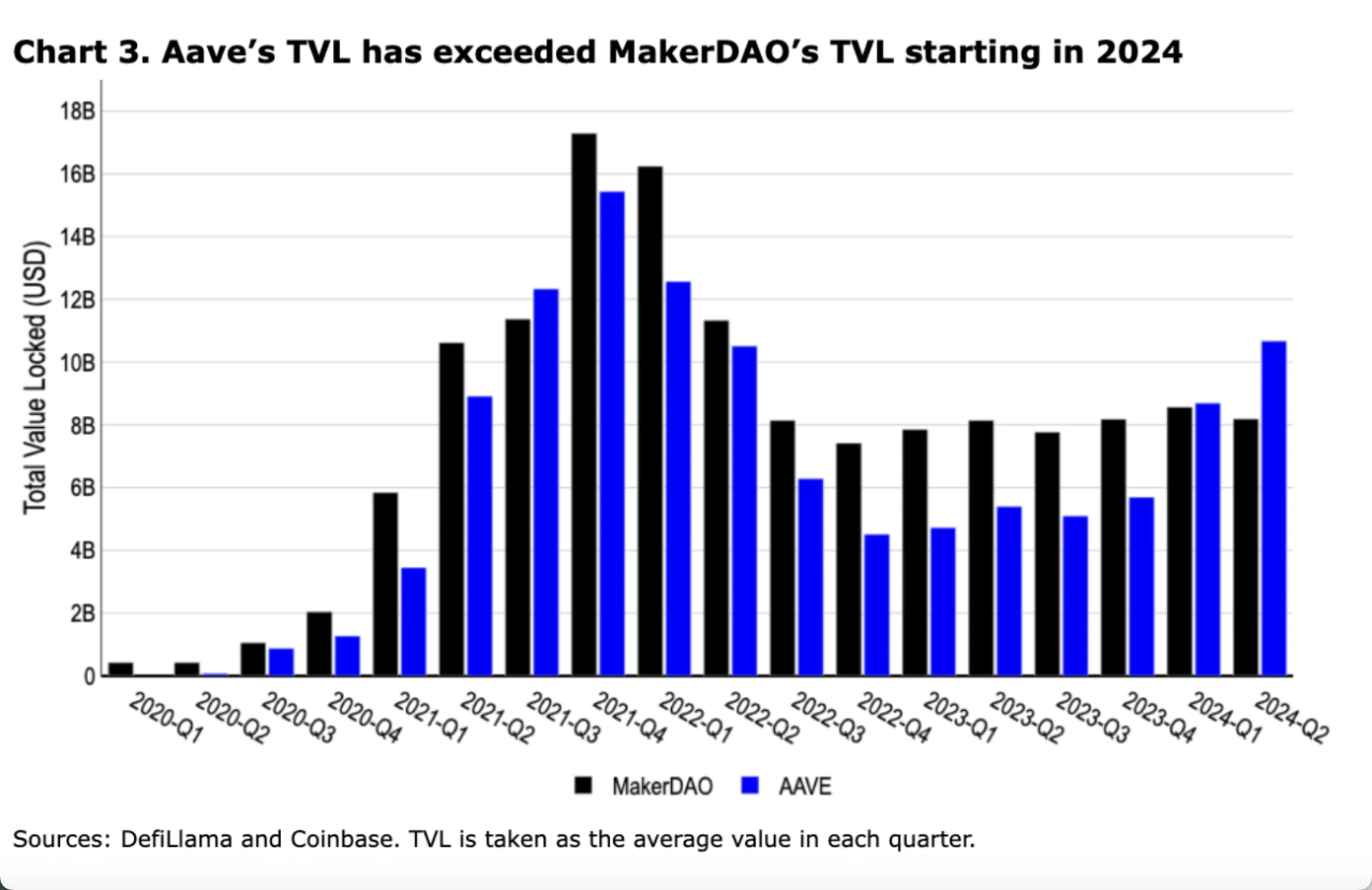

Aaveは最近、Aave 2030の長期ビジョンの一環として、プロトコルの第4イテレーション(V4)の計画を明らかにしました。V4では、2025年第2四半期に開始予定のGHOステーブルコインのサポートに重点を置いた多くの新しいアーキテクチャの改善がもたらされます。

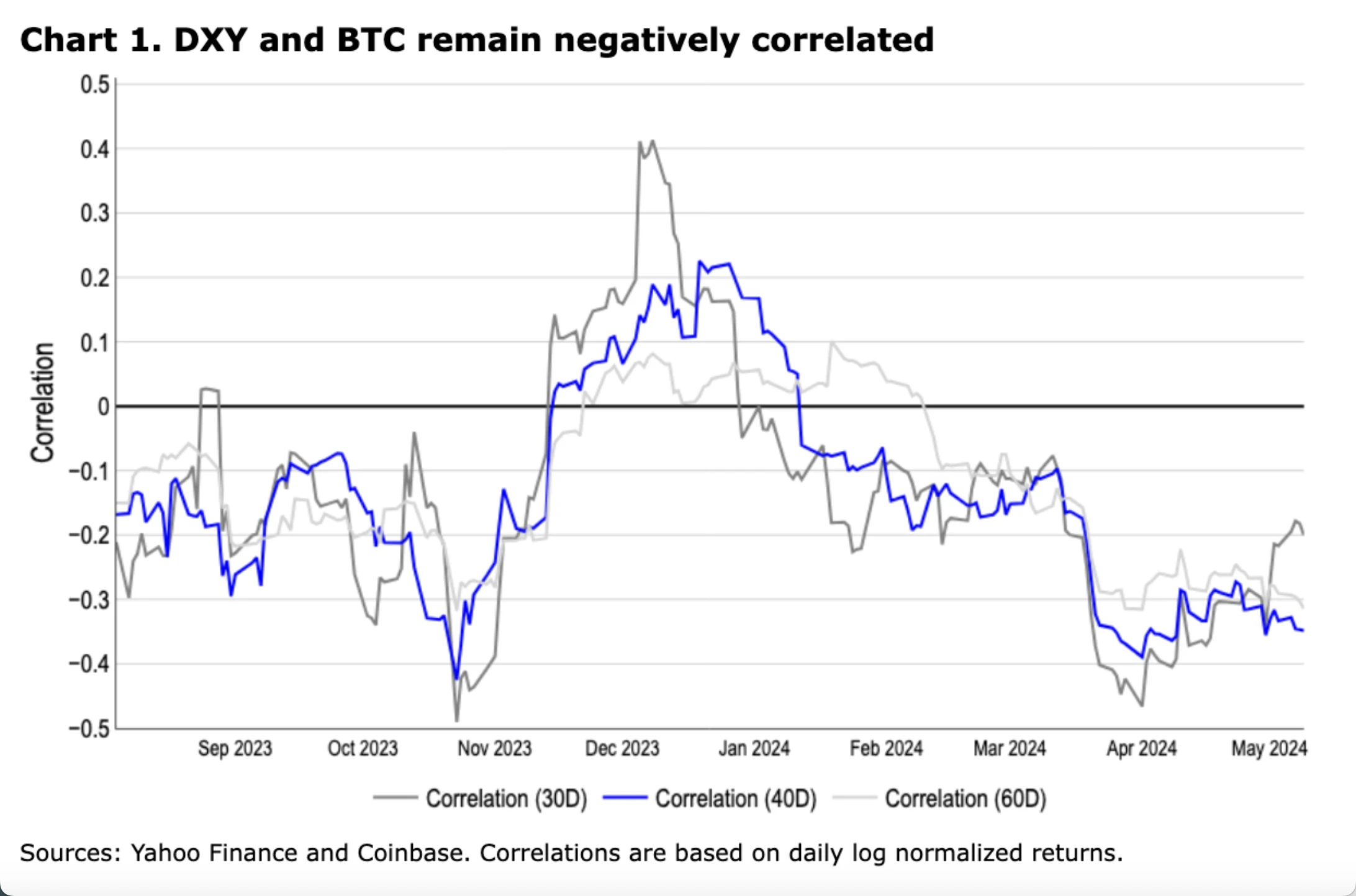

マクロ経済の方向性が明確に示されていないことが、ここ数週間のビットコインの下落につながっています。アルトコインもほぼ同じ状況で、暗号資産クラス内の相関関係は年初以来の最高水準に近いままです。マクロ要因の現在の不確実性は、マクロ経済状況が引き続きBTCのパフォーマンスを左右し(アルトコインがそれに続く)、米国のスポットETFの流入が徐々に減少し、市場がビットコインの半減期以外のきっかけを探し始めているという、4月の展望における私たちの主張を裏付けています。ECBや他の中央銀行は夏に利下げする計画を繰り返し述べていますが、予想を上回る米国のインフレデータにより、FRBが利下げを遅らせるのではないかとの懸念が高まっています。米国の利下げ期間が長くなるとの見通しから米ドルが強くなり、ほとんどの暗号通貨取引所で重要な役割を果たす米ドルが、今度は暗号通貨市場全体に重くのしかかってきています。

しかし、予想以上にハト派的なFRB会合を受けてドル高は失速し、5月3日の非農業部門雇用者数が予想を下回ったことで、最初の利下げ(フェデラルファンド金利先物に基づく)に対する市場の予想は11月から2024年9月へとシフトした。5月9日の新規失業保険申請件数が予想を上回ったことで、FRBにはインフレ対策だけでなく失業率を低く抑えるという二重の使命があるため、利下げ加速への動きがさらに強まった。

しかしながら、米国の失業率(現在3.9%)は歴史的低水準に近いため、短期的にはFRBの焦点にはならないと考えています。実際、米国経済は技術進歩と政府支出に支えられ、縮小期に入る寸前ではないと私たちは依然として考えています。次回の連邦公開市場委員会(FOMC)では、FRBの関心と発言は引き続きインフレ指標に集中すると思われます。これは、5月14日と15日に発表される生産者物価指数(PPI)と消費者物価指数(CPI)のデータが、特に予想よりも高ければ、予想されるマクロ触媒としての重要性を浮き彫りにします。

一方、グレイスケール・ビットコイン・トラスト(GBTC)は、オープンエンド型ファンドに移行してから最初の2日間で資金流入が見られました。類似のスポット商品(0.5%未満)と比較して管理手数料(1.5%)が高いため、これらの流入の源泉は不明ですが、この展開は構造的な資本ローテーションの完了を示しています。初期のGBTCの流出の大部分は、破産手続き(例:ジェネシスとFTX)、GBTCディスカウント取引による利益実現(1年前のNAVに対して40%のディスカウント)、および低手数料商品への移行(

オンチェーン:Aaveの進歩

一方、Aaveは最近、Aave 2030長期ロードマップの一環として、プロトコルの第4版(V4)の計画を明らかにした。提案されているV4には、統合流動性レイヤー(借入能力の柔軟な拡張用)、ファジー金利(以前はガバナンスによって制御されていた金利曲線用)、流動性プレミアム(担保構成に基づいて借入金利を調整する)などのアーキテクチャの改善が含まれている。V4は、GHOステーブルコインの使用強化にも重点を置いており、リスク管理や清算エンジンの改善などの他の改善も組み込まれている。

メインネットのローンチ予定日は2025年第2四半期ですが、私たちはこの発表(UniswapやMakerなど既存のDeFiプロトコルからの今年の他の主要な発表とともに)を、DeFiプロトコルが市場支配を維持し、他の分野で革新を続けながらも、コア機能が成熟するための初期のロードマップと見ています。これは、分散化、長期的なトークンユーティリティ、および反復的な機能の展開に関して、新しいプロトコルの先例となる可能性があります。

DeFiプロトコルの機能拡張は、特に「迅速に行動して物事を打破する」ことをモットーとする従来のWeb2企業と比較すると、技術的な課題です。成功したDeFiプロトコルは、エンドユーザーに透過的な方法で初期アーキテクチャを拡張することはほとんどありません。代わりに、新しいバージョンを展開し、積極的な流動性移行を奨励します。これはAaveだけでなく、Uniswap、Curve、Pendleなどの他の主要なプロトコルにも当てはまります。これらのバージョン間の流動性移行は、ユーザーが積極的に切り替える必要があるため、困難な作業です。実際、Aave V3は2022年に早くもリリースされましたが、Aave V3が合計ロック値(TVL)でAave V2を超えたのは2023年9月になってからでした。Aave V4の採用サイクルも同様のプロセスを経る可能性があると考えています。

Despite the large number of functional improvements in the new version, the cautious migration of liquidity highlights the relative importance of the Lindy effect in DeFi markets. That is, the trust gained from market time seems to be more important than new mechanisms that may be attractive to a small group of users. The adversarial environment of decentralized technology means that time is often the most reliable way to determine the security of a protocol, more important than audits and theories. We believe this highlights the characteristics of smart contract immutability and the financialization of ウェブ3 products, that is, how to maintain stable security amid rapid innovation. As a result, we believe that the long-term adoption cycle of crypto products may be different from what we see in web2 markets. For end users, the consequences of web3 financial vulnerabilities are far more serious than web2 data vulnerabilities that do not disrupt core application functionality.

さらに、Aave 2030 ロードマップは、特に Aave が GHO ステーブルコインに再び重点を置いていることから、Maker の Endgame と競合しているように見えます。Aave の特定のネットワーク、GHO のクロスチェーン流動性レイヤー、拡張現実アセット (RWA) の統合、更新されたプロトコル ブランディングなど、Aave 2030 で提案されている要素の多くは、Maker の Endgame ビジョンを彷彿とさせます。

両プロトコルはそれぞれ$105億と$82億のTVLを持ち、この分野での重要な貸付元です。しかし、Makerの借り手はDAIに限定されているのに対し、Aaveは独自のGHOステーブルコイン以外の幅広い資産にわたる貸付をサポートしています。DAIの時価総額は年初来$53億から$54億にしか成長していないことを考えると、クロスチェーンの採用を増やして市場シェアを獲得する能力については疑問が残ります。とはいえ、Aaveが分散型ステーブルコイン分野に注力しているように見えるのは興味深いことですが、その分野の市場はUSDCのような中央集権型ステーブルコインに比べて縮小しています。DAIの需要が停滞しているため、Aaveは2024年初頭までにMakerを上回り、最大の貸付DeFiプロトコルになります。しかし、私たちはまだweb3の初期段階にあります。 Maker の Endgame 計画と Aave の 2030 ロードマップは、これらのプロトコルの将来について有望なビジョンを示していますが、短期的にはマクロ環境が引き続き注目されるため、これらの開発は短期的には市場から見過ごされる可能性があると考えています。

(5月9日午後4時現在)

出典: ブルームバーグ

仮想通貨トレーダーは、次の市場のカタリストを求めている。今週、市場では米国のインフレデータが発表され、連邦公開市場委員会(FOMC)のジェローム・パウエル議長の演説が聞かれる。データや議長の口調に大きなサプライズがない限り、ボラティリティは引き続き縮小する可能性が高い。マクロまたは仮想通貨特有の明確なカタリストがない限り、従来の市場と仮想通貨資産の相関関係は、仮想通貨が米国株式市場を参考にしながら、引き続き上昇する可能性が高い。13-Fの提出期限は5月15日で、多くの企業は申請をギリギリまで待つだろう。米国のスポットビットコインETFに誰が参加するかは興味深い。しかし、非常に意外な名前が出ない限り、市場を動かすような出来事にはならないだろうと私たちは考えている。そしてETHに関しては、VanEckのスポットイーサリアムETFの申請期限である5月23日が近づくにつれて、引き続き遅れをとる可能性が高い。トレーダーと話をしたところ、承認の期待は概ね低い。

Coinbaseプラットフォームの取引量(USD)

Coinbaseプラットフォーム取引量(資産比率)

世界の暗号通貨企業が香港に避難とチャンスを求める (TechCrunch)

マスターカードが米国の大手銀行と提携し、トークン決済を試験的に導入(コインテレグラフ)

米国証券取引委員会(SEC)は、証券違反の疑いでロビンフッド・クリプトにウェルズ通知を発行した(The Block)

QCP はアブダビ規制当局から原則承認を受ける (Coindesk)

SEC、リップルXRP訴訟で最終回答を提出(コインテレグラフ)

フレンドテック、V2 の発売後活動が復活 (The Defiant)

ビットコイン ネットワークのオンチェーン トランザクションが 10 億件を突破 (The Defiant)

Vitalik Buterin 氏は、Ethereum のアカウント抽象化を改善することを目的とした EIP-7702 を提案しました (The Block)

コインベースは「敵対的な規制環境」から利益を得ている:ビットワイズ(ザ・ブロック)

英国FCA、2023年までに30%の金融犯罪者が仮想通貨企業から発生すると発表(Crypto News)

欧州第2位の銀行BNPパリバ、ブラックロック・スポット・ビットコインETFの株式を購入:SEC提出書類(Decrypt)

暗号銀行会社 BCB グループがフランスで電子マネー機関およびデジタル資産サービスプロバイダーとして規制当局の認可を取得 (BCB グループ)

ボーダフォンは仮想通貨ウォレットをSIMカードと統合したいと考えている(TradingView)

ドイツ中央銀行総裁、競争力維持のためCBDCの急速な導入を呼び掛け (CryptoSlate)

香港スポットビットコインとイーサリアムETF、初回立ち上げで取引量$11Mを記録(ウォッチャー・グル)

中国警察は、STRK エアドロップを受け取るために多数の偽の身元を作成した容疑者を逮捕しました (Crypto Briefing)

PwC ChinaとXaltsがブロックチェーンとトークン化における戦略的パートナーシップを確立(RWA Tokenizer)

オーストラリア税務署、仮想通貨取引所に120万アカウントの取引詳細を提出するよう要求(CoinDesk)

韓国、寄付法改正で暗号通貨を禁止 (CoinTelegraph)

この記事はインターネットから引用したものです: Coinbaseウィークリーレポート: 来週市場は転換点を迎える可能性があり、Aaveの進化

関連: EOS 財団が提案した新しいトークン経済モデルは、EOS をピークに戻すのに役立つでしょうか?

オリジナル | Odaily Planet Daily 著者 | Asher EOS はかつて、レイヤー 1 セクターで最も有望なブロックチェーンの 1 つと考えられていました。発売当時、EOS は時価総額で上位 5 位の暗号通貨の 1 つでした。4 月 25 日の朝、EOS Network Foundation (ENF) の CEO である Yves La Rose 氏は、X プラットフォームで新しいトークン エコノミクスを提案し、本日後ほど BP と会ってこのトピックについて話し合うと述べました。このニュースが発表されるとすぐに、OKX 市場データによると、EOS は $0.95 を一時的に突破し、1 時間で 12% 以上増加しましたが、現在は $0.88 前後に下落しています。次に、Odaily Planet Daily では、新しいトークン エコノミクス モデルの詳細な解釈について説明します。