My XP

0

Login

Penulis asli: David Hoffman

Terjemahan asli: TechFlow

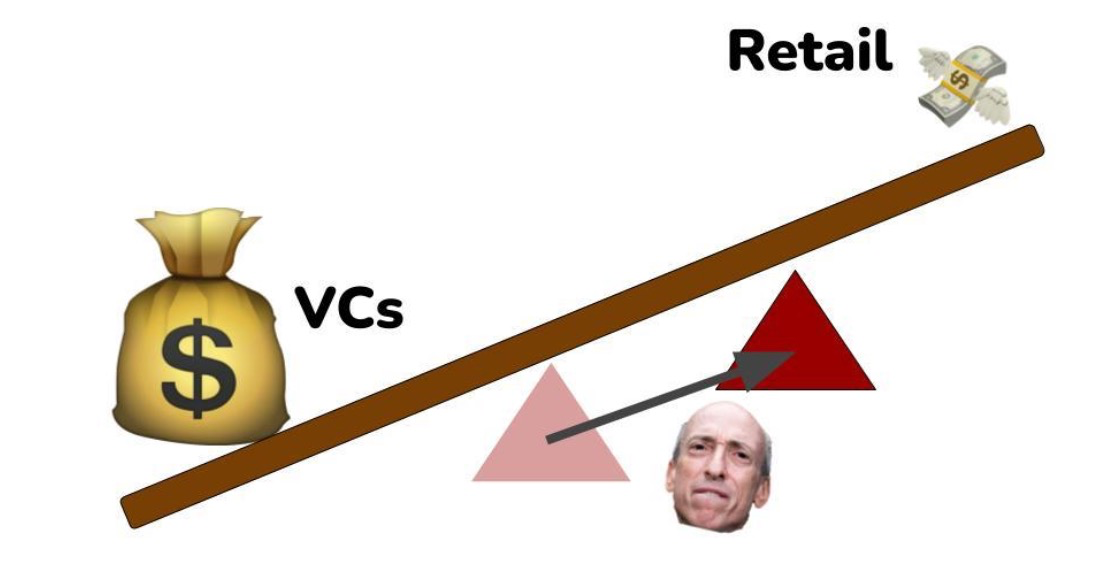

The EIGEN airdrop sparked a discussion about the divide between private and public markets. The large-scale private placement and high FDV airdrop model based on points is causing structural problems in the crypto industry.

Mengubah program poin menjadi token bervolume rendah bernilai miliaran dolar bukanlah keseimbangan yang stabil, namun kita tetap terjebak dalam model ini karena berbagai faktor: kelebihan modal ventura, kurangnya pemain baru, dan regulasi yang berlebihan.

Meta mengenai penerbitan token selalu berubah, dan kita telah menyaksikan era besar berikut:

2013: Fork Proof of Work (PoW) dan Meta Peluncuran Adil

2017: Meta ICO

2020: Era Penambangan Likuiditas (DeFi Summer)

2021: Pencetakan NFT

2024: Poin dan tetesan udara Metaverse

Setiap mekanisme distribusi token baru memiliki kelebihan dan kekurangannya masing-masing. Sayangnya, meta khusus ini dimulai dengan kelemahan struktural ritel, yang merupakan konsekuensi tak terelakkan dari regulasi industri yang kejam.

Saat ini terdapat kelebihan pasokan modal ventura di industri kripto. Meskipun tahun 2023 adalah tahun yang buruk untuk penggalangan dana modal ventura, masih terdapat banyak pendanaan pada tahun 2021, dan secara keseluruhan, penggalangan dana modal ventura di ruang kripto adalah aktivitas yang terus-menerus dan berkelanjutan.

Saat ini, banyak perusahaan modal ventura yang memiliki pendanaan besar masih bersedia untuk terus memimpin dalam valuasi multi-miliar dolar, yang berarti bahwa startup mata uang kripto memiliki ruang untuk tetap menjadi perusahaan swasta lebih lama dan lebih lama. Tentu saja, hal ini masuk akal, karena jika harga penerbitan token saat ini adalah kelipatan dari pembiayaan terakhir, maka pemodal ventura yang baru datang pun masih bisa mendapatkan penawaran bagus.

Masalahnya adalah ketika sebuah startup secara publik menerbitkan token seharga $1 miliar hingga $10 miliar, sebagian besar potensi keuntungan telah ditemukan oleh pengguna awal — yaitu, tidak ada yang akan menjadi kaya dengan membeli token $10 miliar.

Bias struktural tidak menguntungkan bagi modal pasar publik, yang memperburuk suasana industri kripto secara keseluruhan. Orang-orang ingin menjadi kaya dengan teman-teman internet mereka dan membentuk komunitas dan persahabatan online yang kuat seputar aktivitas tersebut. Ini adalah janji kripto, dan janji tersebut belum terpenuhi saat ini.

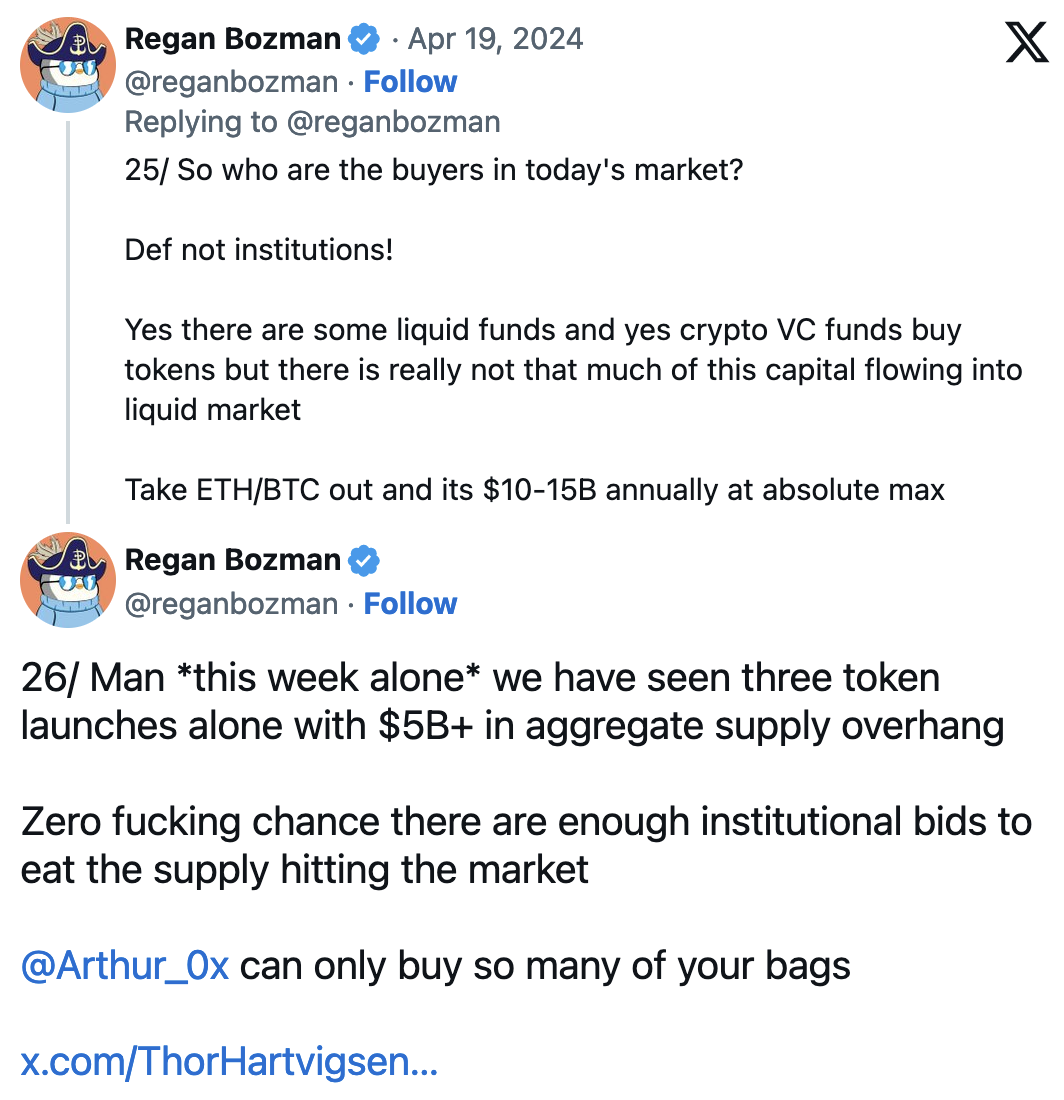

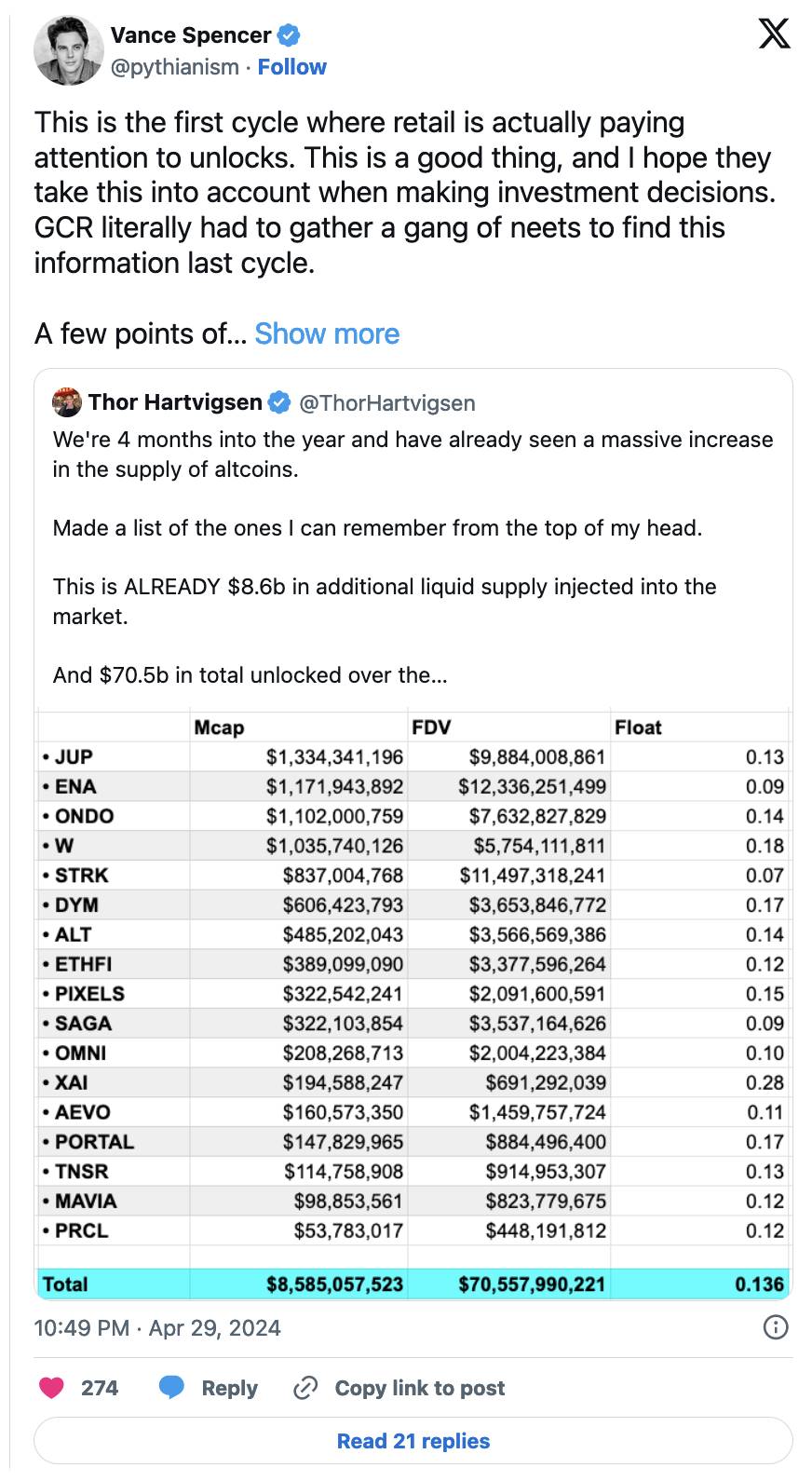

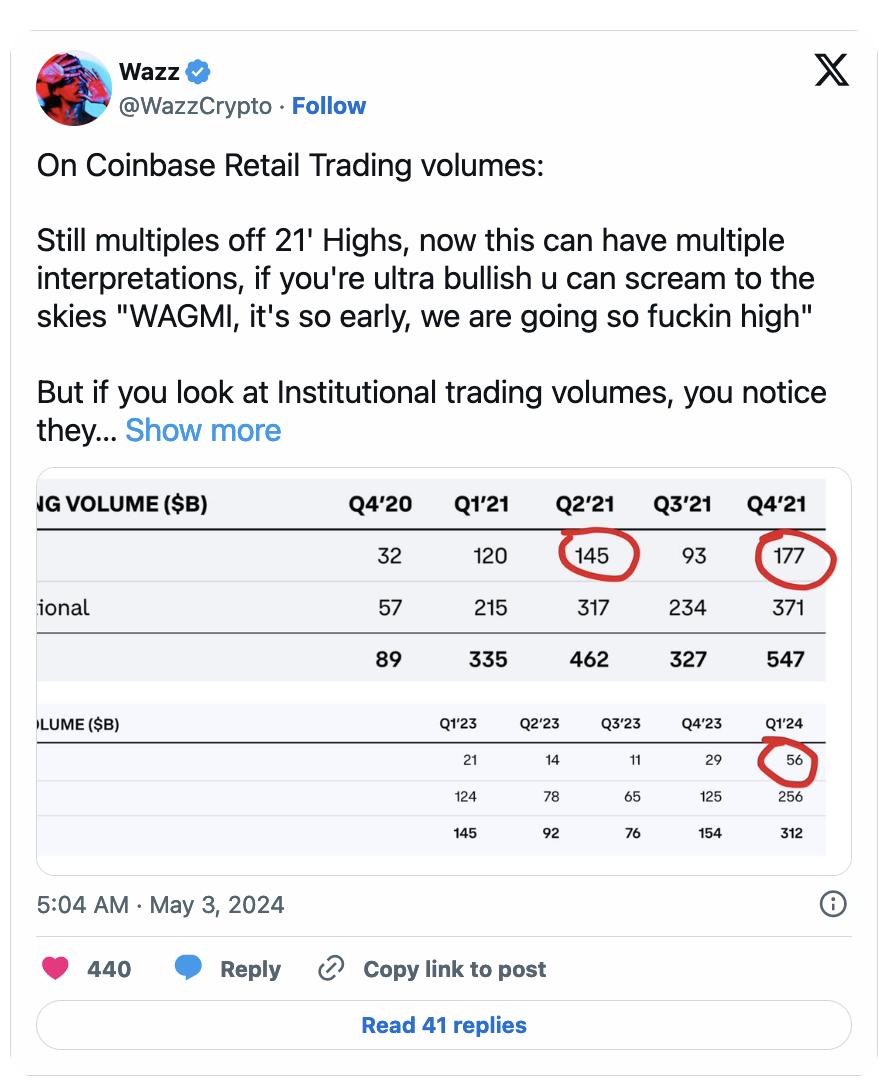

Beberapa poin data akan membuat Anda berpikir:

Karena investor ritel sebagian besar memegang aset kripto jangka panjang, likuiditas institusional yang masuk melalui ETF Bitcoin tidak akan berdampak pada pasar ini. Pemulihan modal dari pemain asli kripto yang membuang pembelian BTC $14k mereka ke Larry Fink untuk sementara dapat mendukung aset ini, tetapi ini semua adalah modal internal pemain berkemampuan PVP yang memahami cara kerja pembukaan kunci dan cara menghindarinya.

Dengan membatasi kemampuan startup untuk lebih leluasa meningkatkan modal dan mendistribusikan token, SEC mendorong modal mengalir ke pasar swasta di mana terdapat lebih sedikit kendala peraturan.

Sikap SEC yang korup dan terlalu bersemangat terhadap sifat token melemahkan nilai modal pasar publik, dan perusahaan rintisan tidak dapat menukarkan token dengan modal pasar publik tanpa memicu pendarahan besar-besaran pada tim hukum.

Crypto perlahan menjadi lebih patuh dari waktu ke waktu. Ketika saya memasuki dunia kripto selama kegilaan ICO pada tahun 2017, ICO disebut-sebut sebagai cara untuk mendemokratisasi investasi dan akses terhadap modal. Tentu saja, ICO pada akhirnya berubah menjadi penipuan yang dieksploitasi, namun terlepas dari itu, cerita tersebut memaksa saya dan banyak orang lainnya untuk menyadari potensi yang dapat dibawa oleh cryptocurrency ke dunia. Namun meta ICO berakhir ketika regulator menganggap transaksi ini sebagai penjualan sekuritas yang tidak terdaftar.

Industri ini kemudian beralih ke penambangan likuiditas dan melalui proses serupa.

Pada setiap siklus, mata uang kripto berusaha mengaburkan metode mereka dalam mendistribusikan token kepada publik, dan pada setiap siklus, semakin sulit untuk menyembunyikan proses ini – sebuah proses yang penting bagi desentralisasi proyek dan sifat industri kita.

Siklus ini telah menjadi sasaran perhatian peraturan yang paling ketat yang pernah kita lihat, dan sebagai hasilnya, pengacara untuk startup yang didanai ventura menghadapi tantangan kepatuhan terbesar yang pernah ada di industri ini: mendistribusikan token ke publik tanpa dituntut oleh regulator. .

Kepatuhan terhadap peraturan telah mengarahkan pasar publik-swasta ke arah pasar swasta, karena startup dapat memilih untuk menerima modal ventura secara langsung daripada melanggar undang-undang sekuritas.

Lokasi titik tumpu yang mendukung keseimbangan antara modal swasta dan publik ditentukan oleh kendali yang dimiliki regulator terhadap pasar kripto.

Jika tidak ada undang-undang sertifikasi investor, titik tumpunya akan lebih seimbang.

Jika ada jalur peraturan yang jelas untuk menerbitkan token dengan patuh, perbedaan antara pasar publik dan swasta akan lebih kecil.

Jika SEC tidak ikut serta dalam perang melawan kripto, kita akan memiliki pasar yang lebih adil dan teratur.

Karena SEC tidak memberikan aturan yang jelas, kita berakhir dengan meta “poin” yang rumit dan membingungkan yang tidak memuaskan siapa pun.

“Poin” membuat investor ritel tidak mengetahui apa yang sebenarnya mereka terima, karena jika ada pernyataan yang jelas tentang poin sebenarnya (obligasi pada token), tim tersebut akan mengekspos diri mereka pada kemungkinan pelanggaran undang-undang sekuritas (dari perspektif regulator SEC yang korup dan terlalu bersemangat).

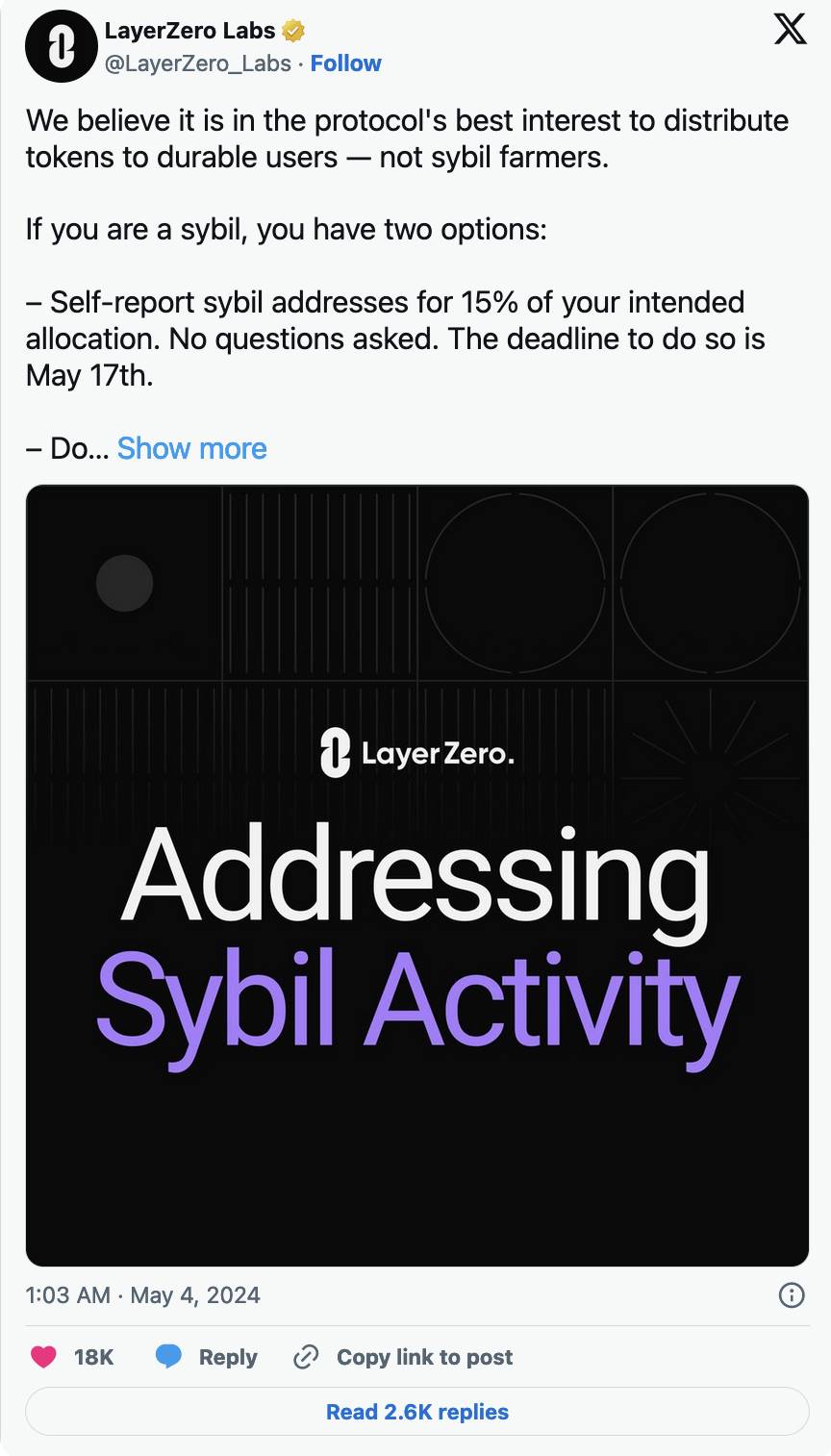

Poin tidak memberikan perlindungan investor, karena untuk memberikan perlindungan investor, proses tersebut perlu diberikan legitimasi peraturan terlebih dahulu. Ketika kita menemukan diri kita dalam kesimpulan yang sangat buruk ini, kita menemukan perdebatan Sybil vs. Komunitas, di mana Lapisan Nol terjebak di antara batu dan tempat yang keras.

LayerZero baru-baru ini mengumumkan sebuah program untuk memungkinkan pengguna melakukannya laporan pribadi Aktivitas Sybil di airdrop LayerZero, mendorong Kain Warwick untuk menulis posting ini untuk membela Sybils, yang dalam beberapa hal sangat mendukung LayerZero dan meningkatkan posisinya di pasar.

Kenyataannya, tidak ada batasan antara anggota komunitas dan Sybil. Karena peserta kripto reguler tidak dapat berpartisipasi di pasar swasta, satu-satunya cara mereka mendapatkan eksposur adalah melalui komitmen dan aktivitas yang bermakna pada platform yang tokennya mereka inginkan.

Karena investor kecil tidak bisa begitu saja melakukan cek kecil pada putaran awal proyek mata uang kripto, mekanisme penerbitan token saat ini memaksa pengguna untuk melakukan perburuan terhadap proyek yang mereka sukai. Akibatnya, tidak ada “komunitas” yang bersatu untuk menjadi kaya dalam siklus ini, seperti LINK pada tahun 2020 atau SOL pada tahun 2023. Penerbitan token saat ini tidak memungkinkan komunitas untuk mendapatkan eksposur awal dengan penilaian rendah.

Oleh karena itu, serangan terhadap startup airdrop di Twitter menjadi lebih umum terjadi – akibat yang tidak dapat dihindari karena komunitas tidak dapat menyuarakan keinginannya sebagai pemangku kepentingan yang sah dalam proyek tersebut. Mirip seperti “tidak ada perwakilan, tidak ada pajak!”

Belum lagi potensi masalah lainnya: modal tentara bayaran secara eksploitatif memperoleh token dan membuangnya. Tanpa kemampuan bagi investor kecil untuk berinvestasi pada tahap awal startup, para investor yang sangat selaras ini harus bersaing untuk mendapatkan airdrop dengan para petani upahan yang beracun, tanpa ada perbedaan yang jelas antara kedua pihak.

Meta “poin” menjadi terlalu jelas untuk dilanjutkan. SEC dan penipu sedang mengerjakannya, dan kedua belah pihak mencoba menggunakannya untuk keuntungan mereka.

Kita harus beralih ke strategi berbeda yang diharapkan dapat memperkaya banyak pemangku kepentingan komunitas awal tanpa membuat marah SEC. Sayangnya, tanpa regulasi seputar penerbitan token, hal ini hanya akan menjadi mimpi belaka.

Artikel ini bersumber dari internet: Bankless: Dilema program poin dan model airdrop FDV yang tinggi

Terkait: Mantle (MNT) Rebound? Menganalisis Dampak Penjualan $36 Juta

Singkatnya, harga Mantle menandai titik tertinggi baru sepanjang masa minggu ini, mencapai $1.31 sebelum terkoreksi sedikit. Paus telah menjual sekitar 30 juta MNT dalam kurun waktu tiga hari, dan ini merupakan hasil yang diharapkan. Alamat aktif berdasarkan profitabilitas menunjukkan bahwa kurang dari 12% peserta mendapat untung, sehingga kemungkinan besar tidak ada penjualan lebih lanjut. Harga Mantle (MNT) terus mengesankan investor dengan kenaikan dan relinya, yang mengakibatkan altcoin menandai titik tertinggi baru sepanjang masa. Pertanyaannya sekarang adalah apakah pemegang MNT dapat mempertahankan reli ini atau bergerak untuk menjual token. Investor Mantle Bergerak Cepat Harga Mantle mencapai level tertinggi $1.31 minggu lalu sebelum terkoreksi hingga diperdagangkan di $1.22 pada saat penulisan. Altcoin masih mendukung Exponential Moving Average (EMA) 50 hari. Namun, sebagai…