Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Penulis asli: Zach Pandl

Terjemahan asli: Frank, Berita Pandangan ke Depan

Asset tokenization refers to registering asset ownership on blockchain infrastructure. In tokenized form, assets can benefit from blockchain features, such as more efficient settlement and the ability to interact with smart contracts.

Sistem keuangan modern sebagian besar sudah cukup efisien, dan tokenisasi itu sendiri mungkin tidak memberikan keuntungan efisiensi secara langsung. Sebaliknya, kami percaya bahwa manfaat utama mungkin didapat dari menyatukan pengguna, aset, dan aplikasi ke dalam platform global yang sama;

Dari perspektif pasar kripto, meskipun berbagai aset dapat memperoleh manfaat dari tren tokenisasi, yang paling menjanjikan mungkin adalah protokol yang dapat menyediakan platform global universal ini. Grayscale Research saat ini percaya bahwa blockchain Ethereum kemungkinan besar akan mencapai tujuan ini di masa depan.

Blockchain publik dapat dipandang sebagai teknologi serba guna dengan banyak potensi penggunaan, mulai dari pembayaran, video game, hingga sistem identitas digital. Nilai teknologi ini sebagian berasal dari menghadirkan beragam aplikasi ke platform dengan arsitektur terbuka dan tanpa izin. Ketika pengguna, modal, dan aplikasi terkonsentrasi di satu tempat, semua orang di ekosistem bisa mendapatkan keuntungan dari efek jaringan.

Tokenisasi adalah salah satu dari banyak aplikasi teknologi blockchain publik. Dalam beberapa kasus, jika proses “back-office” yang ada rumit, memindahkan manajemen aset ke infrastruktur blockchain dapat memberikan keuntungan efisiensi secara langsung. Namun untuk banyak jenis aset (seperti saham terdaftar), infrastruktur digital saat ini berfungsi cukup baik, dan tidak jelas apakah blockchain publik dapat memberikan kinerja yang lebih baik. Dalam kasus ini, potensi keuntungan dari tokenisasi mungkin berasal dari efek jaringan: dengan memindahkan aset-aset dunia ke platform bersama, kita berpotensi menciptakan sistem keuangan yang lebih kuat, lebih mudah diakses, dan lebih murah.

Dari perspektif pasar kripto, meskipun berbagai aset dapat memperoleh manfaat dari tren tokenisasi, protokol yang dapat berfungsi sebagai platform terpadu untuk aset yang diberi token, investor, dan aplikasi terkait mungkin memiliki potensi terbesar. Saat ini, Grayscale Research percaya bahwa blockchain Ethereum kemungkinan besar akan mencapai tujuan ini di masa depan.

Ketika blockchain diadopsi secara lebih luas, sekuritas dapat diterbitkan dan dilacak seluruhnya secara on-chain. Namun saat ini, kepemilikan manfaat sekuritas, serta kepemilikan aset fisik seperti real estat, komoditas fisik, dan barang koleksi, dicatat dalam buku besar off-chain tradisional (biasanya akun pembukuan elektronik). Tokenisasi adalah proses pendaftaran kepemilikan aset pada infrastruktur blockchain sehingga pelaku pasar dapat memperoleh manfaat dari kemampuan blockchain. Secara desain, harga token berbasis blockchain harus mengikuti harga aset referensi yang mendasarinya.

Beberapa manfaat mengubah kepemilikan aset menjadi token berbasis blockchain meliputi:

Efisiensi penyelesaian: Transaksi Blockchain dapat diselesaikan hampir secara instan dan dapat diatur untuk menukar aset dengan ketentuan pembayaran, sehingga mengurangi risiko kegagalan penyelesaian;

Kemampuan diprogram: Aset yang diberi token dapat diintegrasikan ke dalam aplikasi perangkat lunak untuk memungkinkan fungsionalitas tambahan. Misalnya, hal ini dapat mencakup transfer bersyarat berdasarkan informasi off-chain (seperti persetujuan peraturan), atau menggunakan token sebagai jaminan pada platform pinjaman yang terdesentralisasi;

Aksesibilitas: Seperti internet itu sendiri, blockchain tidak dibatasi oleh batas negara, sehingga aset yang diberi token dapat memungkinkan investor dari lebih banyak negara atau wilayah untuk mendapatkan akses ke pasar modal terbaik dunia. Blockchain juga dapat membuka akses ke jenis aset baru melalui fragmentasi;

Biaya yang lebih rendah: Dengan meningkatkan otomatisasi dan mengurangi peran perantara, aset yang diberi token dapat mengurangi biaya bagi penerbit melalui biaya penjaminan emisi yang lebih rendah dan suku bunga yang lebih rendah;

Para peneliti di Bank for International Settlements (BIS) telah mendefinisikan kontinum tokenisasi untuk mempertimbangkan bagaimana proses ini mempengaruhi pasar tertentu. Di satu sisi terdapat pasar yang masih memerlukan banyak alur kerja manual, seperti pinjaman real estat atau bank. Aset-aset ini mungkin sulit untuk diberi token, namun prosesnya dapat menciptakan peningkatan efisiensi yang berarti.

Di sisi lain, banyak pasar lain saat ini menggunakan sistem pembukuan elektronik yang cukup efisien, seperti saham tercatat, reksa dana dan ETF, serta derivatif terdaftar. Aset-aset ini mungkin lebih mudah untuk diberi token, namun prosesnya menawarkan keuntungan efisiensi yang lebih terbatas.

Kandidat terbaik untuk tokenisasi kemungkinan berada di tengah-tengah kontinum BIS: pasar yang bisa mendapatkan keuntungan dari pencatatan elektronik yang sedikit lebih baik dan kemampuan kontrak pintar – sebuah daftar yang kemungkinan akan mencakup banyak jenis sekuritas pendapatan tetap, seperti obligasi pemerintah. dan produk terstruktur.

Namun, seperti yang akan dibahas lebih lanjut di bawah ini, manfaat terbesar dapat diperoleh dengan memindahkan seluruh aset ke dalam satu platform global yang terpadu.

Penerapan pertama teknologi tokenisasi untuk menemukan kecocokan pasar produk (PMF) adalah stablecoin, yang memberi token pada semua aset yang paling sederhana dan paling likuid: uang tunai.

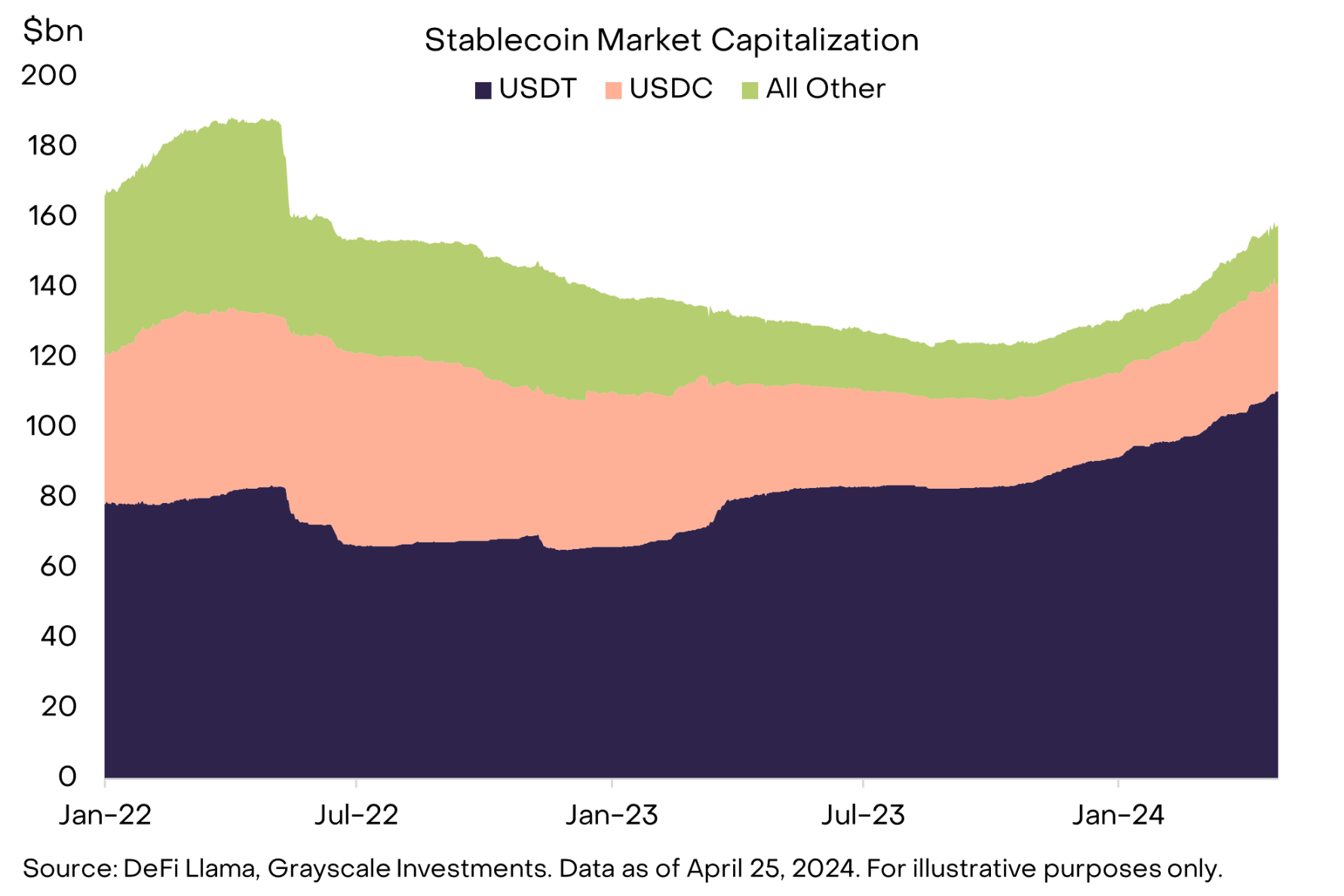

Total kapitalisasi pasar stablecoin sekarang mencapai $158 miliar, dengan Tether (USDT) dan USDC memimpin (Grafik 1). Stablecoin hadir dalam berbagai bentuk, tetapi USDT dan USDC dapat dianggap sebagai stablecoin yang didukung fiat.

Mereka beroperasi serupa dengan aset yang diberi token lainnya: sementara aset tradisional disimpan di kustodian off-chain, representasi yang diberi token dapat disimpan di dompet blockchain. Bentuk uang digital ini kemudian dapat digunakan untuk pembayaran, memanfaatkan potensi blockchain untuk penyelesaian yang hampir instan, biaya yang lebih rendah, dan/atau interaksi dengan kontrak pintar.

Gambar 1: Stablecoin telah menemukan kesesuaian produk-pasar

Setelah stablecoin, aset token berikutnya yang diadopsi secara luas adalah emas (Gambar 2). Dua proyek terbesar, Tether Gold (XAUt) dan PAX Gold (PAXG), memiliki kapitalisasi pasar gabungan sekitar $1 miliar. Meskipun ada banyak cara untuk berinvestasi emas, produk ini menawarkan beberapa fitur blockchain, seperti kemampuan untuk mentransfer risiko selama akhir pekan atau di luar jam pasar tradisional. Fitur ini telah menunjukkan kegunaannya selama ketegangan geopolitik baru-baru ini di Timur Tengah: XAUt dan PAXG keduanya mengalami kenaikan signifikan selama minggu 13-14 April, ketika pasar lain tutup.

Gambar 2: Garis waktu proyek tokenisasi yang dipilih

Gelombang tokenisasi terbaru berfokus pada dua pasar berbeda: Treasury AS dan aset-aset yang terkait erat, serta produk kredit.

Produk Treasury AS yang diberi token dirancang sebagai setara uang tunai dan dapat dianggap sebagai alternatif stablecoin dengan imbal hasil. Menurut penyedia data RWA.xyz, rata-rata tertimbang jatuh tempo seluruh produk yang ditawarkan saat ini adalah kurang dari dua tahun.

In other words, these products are designed to provide yield and perform cash-like functions. When cash rates were close to zero, the opportunity cost of holding stablecoins was relatively low. But now that U.S. dollar interest rates are close to 5%, investors are more motivated to look for alternatives that can generate yield, which may promote the development of tokenized Treasury products.

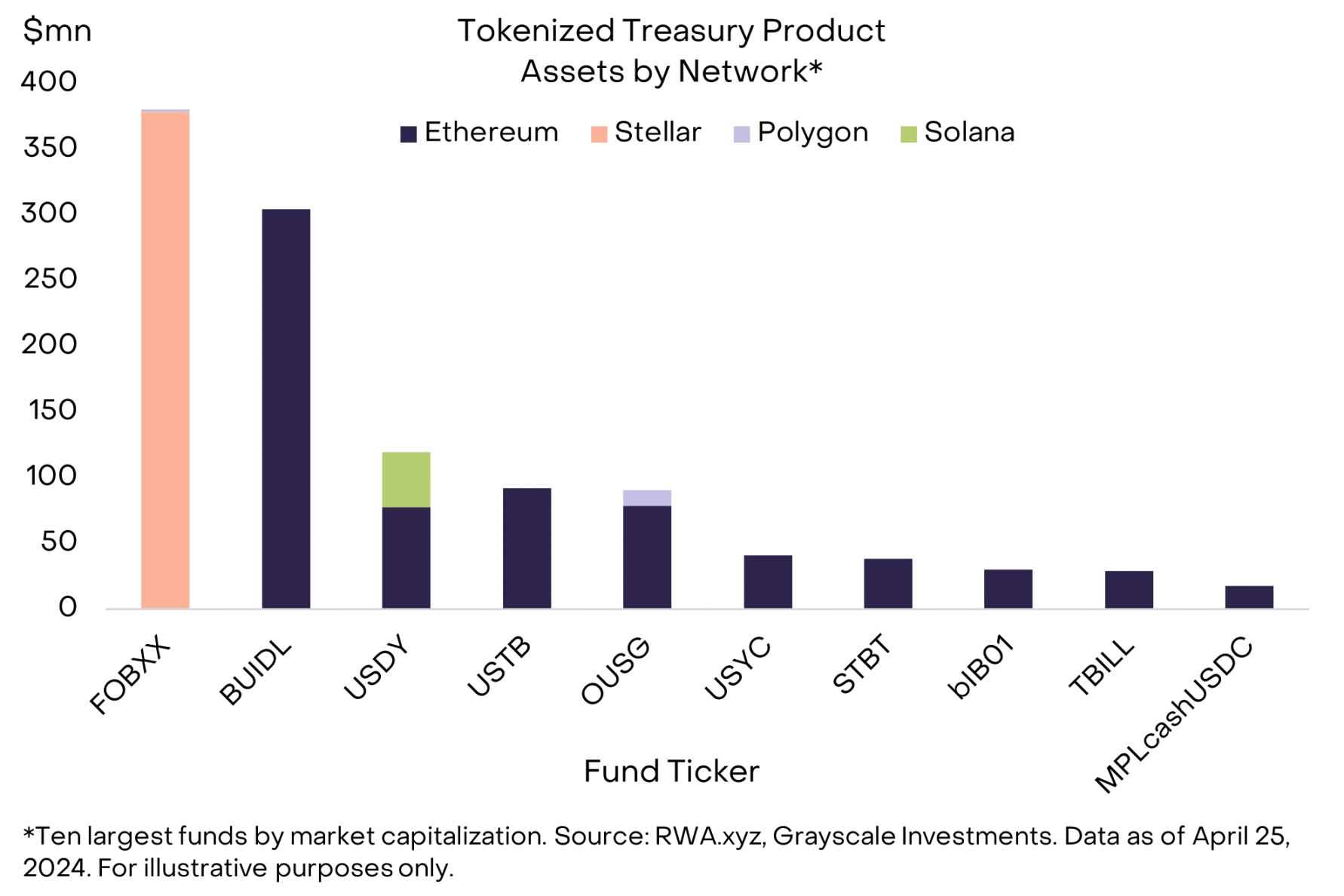

Saat ini, ukuran dana Treasury tokenized yang beredar, dipimpin oleh Franklin On-Chain US Government Money Fund (FOBXX) dan BlackRock USD Institutional Digital Liquidity Fund (BUIDL), telah melampaui $1 miliar (Gambar 3). Banyak produk yang ada telah diluncurkan di jaringan Ethereum dan tampaknya ditargetkan pada institusi asli kripto, seperti dana perdagangan mata uang kripto dan DAO (organisasi otonom terdesentralisasi).

Namun, dana terbesar, FOBXX, mengambil pendekatan berbeda: diluncurkan di jaringan Stellar dan tersedia untuk investor ritel melalui aplikasi seluler. Secara keseluruhan, sekitar 60% dana Treasury yang diberi token AUM ada di Ethereum, 30% di rantai Stellar, dan sisanya di blockchain lainnya.

Bagan 3: Sekitar 60% produk treasury yang diberi token ada di Ethereum

Masing-masing perusahaan juga telah meluncurkan produk kredit yang diberi token. Ini adalah kategori yang beragam yang mencakup pinjaman langsung kepada satu pihak, kumpulan produk kredit terstruktur (misalnya ABS, CLO), dan pinjaman kepada perantara di industri tertentu (misalnya pembiayaan real estat, pasar negara berkembang). Meskipun produk-produk ini berisiko dan kompleks, dan saat ini dirancang hanya untuk investor institusi, tujuannya sederhana – untuk menyalurkan modal dari pemberi pinjaman ke peminjam melalui infrastruktur blockchain. Menurut ATMR.xyz, saat ini terdapat $612 juta pinjaman aktif dalam kategori ini, dengan imbal hasil rata-rata sekitar 10% (Gambar 4).

Gambar 4: Produk kredit yang diberi token mencakup kelompok peminjam yang berbeda

Ada banyak aplikasi potensial lainnya untuk teknologi tokenisasi, namun hanya sedikit yang berhasil melewati tahap percobaan. Misalnya, platform real estat yang diberi token, RealT, menawarkan kepada investor di luar Amerika Serikat cara untuk melakukan fraksinasi dan memiliki properti; protokol saat ini memiliki total nilai terkunci $103 juta. Ada juga harapan bahwa ekuitas swasta yang diberi token akan memberikan industri investasi alternatif akses ke lebih banyak investor, dan masih harus dilihat apakah saluran penerbitan baru ini akan berkontribusi secara signifikan terhadap AUM industri.

Berbagai sekuritas pendapatan tetap telah diterbitkan secara langsung, baik oleh emiten sektor publik (misalnya Bank Investasi Eropa) dan emiten sektor swasta (misalnya Siemens). Meskipun ekuitas yang diberi token telah dicoba sebelumnya, kami menduga bahwa proyek-proyek ini akan memerlukan kejelasan peraturan yang lebih besar sebelum dapat mencapai kemajuan lebih lanjut.

Jika adopsi terus berlanjut, tokenisasi berpotensi mendorong sejumlah besar aktivitas blockchain dan pendapatan biaya, karena potensi ukuran pasarnya sangat besar — di AS saja, Departemen Keuangan AS mewakili pasar sebesar $26 triliun, dan total pinjaman sektor non-keuangan domestik adalah sebesar $26 triliun. $36 triliun. Ukuran aset tokenisasi on-chain saat ini mewakili sebagian kecil dari jumlah total tersebut. Namun, agar produk-produk ini dapat berkembang melampaui lembaga-lembaga asli kripto saat ini, mereka perlu terhubung secara lebih efektif dengan kumpulan modal yang ada. Hal ini mungkin memerlukan membangun koneksi ke pialang atau rekening bank, atau dengan memberikan alasan yang cukup kuat kepada investor untuk memindahkan aset mereka secara on-chain.

Kesalahpahaman yang umum terjadi adalah bahwa tokenisasi mungkin tidak menguntungkan aset kripto karena aktivitasnya akan terjadi pada blockchain yang memiliki izin pribadi, bukan pada blockchain publik yang tidak memiliki izin seperti Ethereum. Meskipun bank memang telah bereksperimen dengan menggunakan infrastruktur blockchain swasta (misalnya, JPMorgan Onyx, HSBC Orion, dan Goldman Sachs DAP), hal ini setidaknya merupakan cerminan dari peraturan saat ini yang mencegah lembaga penyimpanan berinteraksi dengan rantai publik. Manajer aset yang tidak tunduk pada pembatasan ini telah beroperasi di jaringan publik atau gabungan antara rantai publik dan swasta.

Faktanya, hampir semua aplikasi tokenisasi yang sukses hingga saat ini (seperti stablecoin, tokenized treasury, dan produk kredit tokenized) telah diluncurkan pada infrastruktur blockchain publik.

Alasannya sederhana: pengguna ada di sini.

Kami berharap bahwa memindahkan aset tertentu ke infrastruktur blockchain akan menghasilkan peningkatan efisiensi, namun janji tokenisasi yang lebih besar terletak pada menghubungkan aset dan investor (atau peminjam dan pemberi pinjaman) secara mulus di seluruh dunia dan membangun pengalaman yang lebih kaya melalui aplikasi yang dapat dioperasikan.

Blockchain publik memiliki banyak aplikasi di luar tokenisasi, menjadikannya pusat alami bagi aset dan aktivitas pengguna dari waktu ke waktu. Oleh karena itu, mereka kemungkinan akan terus menjadi tujuan utama bagi penerbit aset dan pengembang yang membangun aplikasi keuangan terbuka. Kami percaya bahwa blockchain dengan izin swasta yang dioperasikan oleh perusahaan atau pemerintah nasional tidak mungkin secara kredibel menyediakan platform global dan netral yang diperlukan untuk menampung aset-aset yang diberi token di dunia.

Transaksi Blockchain biasanya menghasilkan biaya, yang dapat mengalir ke pemegang token secara langsung (misalnya dividen) atau secara tidak langsung melalui pengurangan pasokan token (misalnya pembelian kembali). Oleh karena itu, tokenisasi aset dapat menambah nilai pada token berbasis blockchain jika menghasilkan aktivitas dan biaya transaksi. Namun, mekanisme terjadinya hal ini akan bergantung pada jenis protokol dan properti token (Gambar 5).

Gambar 5: Aset dari seluruh industri kripto dapat memperoleh manfaat dari tokenisasi

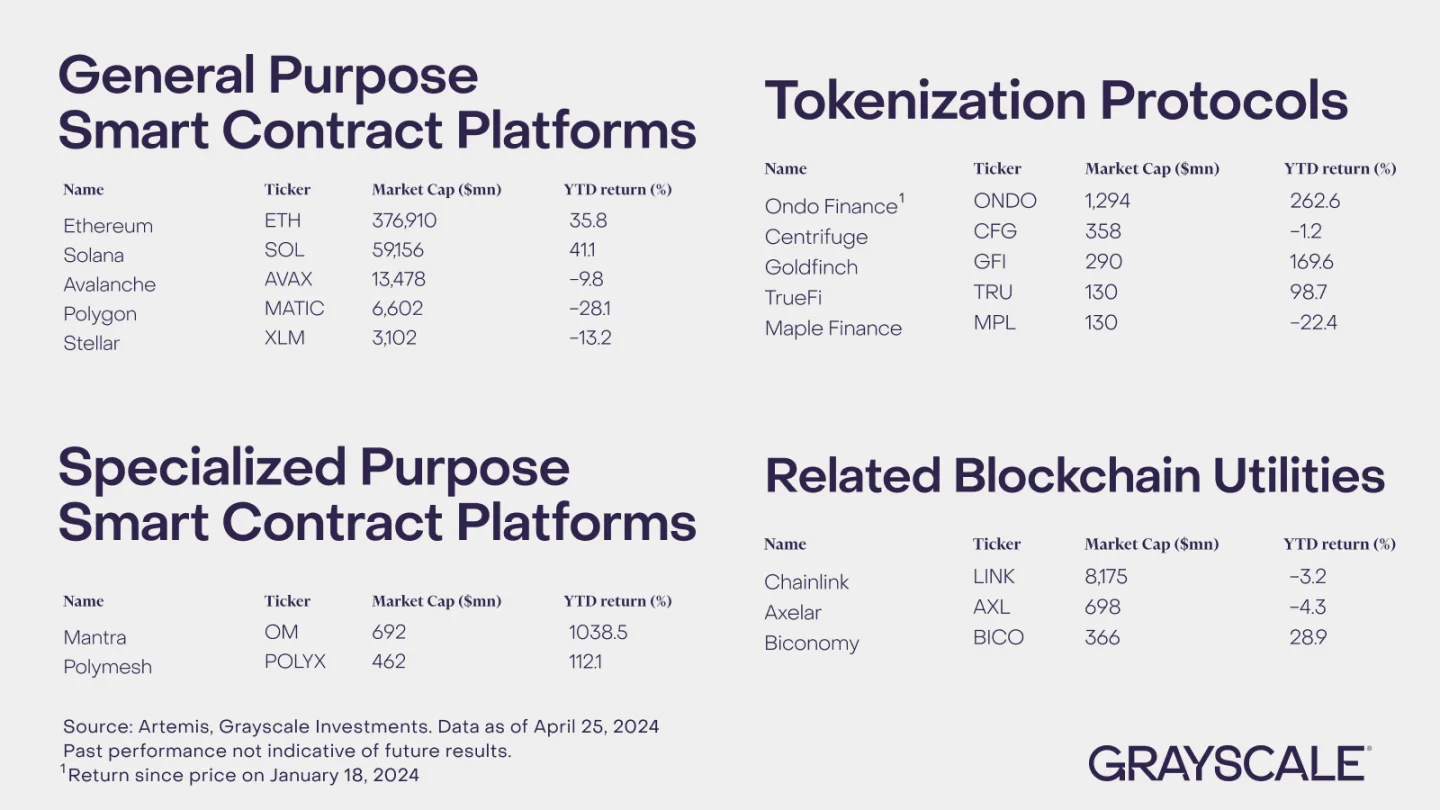

Beberapa komponen ruang kripto platform kontrak pintar kami akan terkena dampak paling cepat. Blockchain L1 di segmen ini (dan mungkin pada akhirnya beberapa komponen ekosistem L2 mereka) dapat berfungsi sebagai platform global untuk tujuan umum untuk aset yang diberi token. Token asli dari protokol ini sering digunakan untuk membayar biaya transaksi (“gas”), dan mungkin menerima hadiah staking atau keuntungan dari pengurangan pasokan token.

Ada persaingan yang ketat dalam ruang kripto platform kontrak pintar, tetapi ekosistem Ethereum masih mendominasi blockchain lain dalam hal pengguna, aset (nilai total terkunci), dan aplikasi terdesentralisasi. Selain itu, kami percaya bahwa Ethereum dapat dianggap sangat terdesentralisasi dan netral bagi peserta jaringan, yang mungkin merupakan kondisi yang diperlukan untuk setiap platform aset tokenisasi global.

Oleh karena itu, kami percaya bahwa Ethereum saat ini berada pada posisi terbaik di antara blockchain kontrak pintar untuk mendapatkan keuntungan dari tren tokenisasi. Platform kontrak pintar lain yang mungkin mendapat manfaat dari tren tokenisasi termasuk Avalanche (platform yang digunakan oleh lembaga keuangan untuk berbagai proyek pembuktian konsep), Polygon dan Stellar, serta blockchain L1 yang dirancang untuk tokenisasi, seperti Mantra dan Polymesh.

Kelompok penerima manfaat berikutnya mencakup protokol yang diberi token itu sendiri, yang menyediakan platform untuk membawa aset tradisional ke dalam aplikasi perangkat lunak on-chain (Gambar 6). Banyak dari penyedia ini tidak memiliki token tata kelola (misalnya, Securitize, Superstate), namun ada juga yang memilikinya.

Misalnya, Ondo Finance, yang menerbitkan produk treasury yang diberi token, dan Centrifuge, platform produk kredit yang diberi token dan bagian dari ruang kripto keuangan, adalah contohnya. Sebelum mempertimbangkan token ini, investor harus mempertimbangkan sifat hak tata kelola yang mereka berikan dan apakah mereka memberikan hak atas pendapatan protokol apa pun.

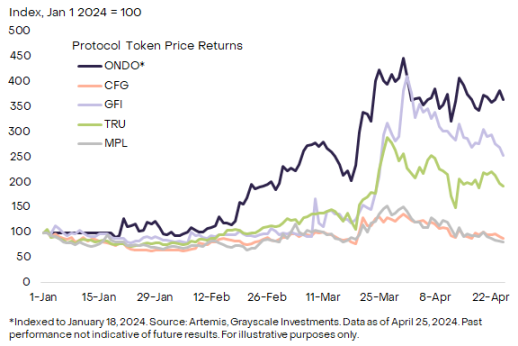

Bagan 6: Pengembalian dari tahun ke tahun untuk protokol yang diberi token tertentu

Terakhir, peningkatan aktivitas blockchain karena tokenisasi dapat mendukung banyak komponen lain dalam ekosistem kripto. Misalnya, Chainlink berharap bahwa Cross-Chain Interoperability Protocol (CCIP) akan menyediakan infrastruktur inti untuk pengiriman data di seluruh blockchain (baik swasta maupun publik). Demikian pula, protokol Biconomy menyediakan proses teknis tertentu yang dapat membantu lembaga keuangan tradisional berinteraksi dengan teknologi blockchain (misalnya, layanan pembayaran yang memungkinkan pengguna membayar bahan bakar menggunakan token selain token asli blockchain).

Chainlink dan Biconomy adalah bagian dari ruang kripto Utilitas dan Layanan kami.

Singkatnya, banyak kasus penggunaan perdagangan digital beralih dari platform tertutup yang diselenggarakan oleh perantara terpusat ke platform terbuka dan terdesentralisasi berdasarkan infrastruktur blockchain publik, dan tokenisasi hanyalah salah satu dari banyak tren adopsi blockchain.

Namun mengingat ukuran dan cakupan pasar modal global, hal ini bisa menjadi tren yang penting, dan jika rantai publik dapat mempertemukan peminjam dan pemberi pinjaman (atau penerbit aset dan investor) dan mendisintermediasi fintech yang ada, maka peningkatan aktivitas jaringan akan memberikan nilai bagi rantai publik. token.

Artikel ini bersumber dari internet: Grayscale Report: Public Chain dan Revolusi Tokenisasi, Siapa penerima manfaat terbesar dari ATMR?

Penulis asli: CoinGecko Terjemahan asli: 1912212.eth, Foresight News Menyusul kinerja yang kuat pada kuartal keempat tahun 2023, total kapitalisasi pasar mata uang kripto terus meningkat sebesar 64,5% pada kuartal pertama tahun 2024, mencapai level tertinggi $2,9 triliun pada tanggal 13 Maret. Secara absolut, pertumbuhan kuartal ini (+$1,1 triliun) hampir dua kali lipat dibandingkan kuartal sebelumnya (+$0,61 triliun), sebagian besar disebabkan oleh persetujuan ETF Bitcoin spot AS pada awal Januari , yang mendorong BTC ke rekor tertinggi di bulan Maret. Ikhtisar Utama Bitcoin tumbuh sebesar +68.8% pada Q1 2024, mencapai titik tertinggi sepanjang masa sebesar $73,098; Pada tanggal 2 April, aset yang dikelola (AUM) yang dimiliki oleh ETF Bitcoin spot AS melebihi $55,1 miliar; Taruhan ulang Ethereum di EigenLayer mencapai 4.3 juta ETH, peningkatan triwulanan sebesar 36%;…