My XP

0

Login

Pendahuluan: Resttaking dan Layer 2 merupakan narasi penting ekosistem Ethereum dalam siklus ini. Keduanya bertujuan untuk memecahkan masalah Ethereum yang ada, tetapi jalur spesifiknya berbeda. Dibandingkan dengan ZK, anti penipuan, dan cara teknis lainnya dengan detail dasar yang sangat rumit, Resttaking lebih tentang pemberdayaan proyek hilir dalam hal keamanan ekonomi. Tampaknya hanya meminta orang untuk menjaminkan aset dan mendapatkan imbalan, tetapi prinsipnya sama sekali tidak sesederhana yang dibayangkan.

Dapat dikatakan bahwa Restaking ibarat pedang bermata dua. Selain memberdayakan ekosistem Ethereum, hal ini juga membawa bahaya besar yang tersembunyi. Saat ini, pendapat orang berbeda-beda tentang Restaking. Beberapa orang mengatakan bahwa hal ini telah membawa inovasi dan likuiditas ke Ethereum, sementara yang lain mengatakan bahwa hal tersebut terlalu bermanfaat dan mempercepat keruntuhan pasar kripto.

Tidak ada keraguan bahwa untuk menentukan apakah Restaking adalah obat mujarab atau racun untuk menghilangkan dahaga, hanya dengan mencari tahu apa yang dilakukannya, mengapa ia melakukannya, dan bagaimana cara kerjanya, kita dapat menarik kesimpulan yang obyektif dan jelas, yaitu juga memiliki arti referensi yang besar untuk menentukan nilai tokennya.

Dalam hal Restaking, Eigenlayer adalah kasus yang tidak bisa dihindari. Jika Anda memahami apa yang dilakukan Eigenlayer, Anda akan memahami apa yang dilakukan Restaking. Artikel ini akan mengambil Eigenlayer sebagai contoh, memperkenalkan logika bisnis dan implementasi teknis Eigenlayers dalam bahasa yang paling jelas dan mudah dipahami, dan menganalisis dampak Restaking pada ekosistem Ethereum dalam hal teknologi dan ekonomi, serta signifikansinya terhadap keseluruhan Web3. .

Proof of Stake, disebut juga proof of staking, adalah suatu mekanisme yang secara probabilistik mendistribusikan hak pembukuan sesuai dengan jumlah aset yang dijaminkan. Berbeda dengan POW yang mendistribusikan hak pembukuan sesuai dengan kekuatan komputasi peserta jaringan, POW secara umum diyakini lebih terdesentralisasi dan lebih mendekati Permissionless dibandingkan POS. Peningkatan Paris diluncurkan pada 15 September 2022, dan Ethereum secara resmi beralih dari POW ke POS, menyelesaikan penggabungan mainnet dan rantai suar. Peningkatan Shanghai pada bulan April 2023 memungkinkan pemberi gadai POS untuk menebus aset mereka, yang mengonfirmasi jatuh tempo model Staking.

Seperti yang kita ketahui bersama, tingkat bunga penambangan staking Ethereum PoS cukup menarik, namun sulit bagi investor ritel untuk mendapatkan bagian pendapatan ini. Selain persyaratan perangkat keras, ada dua alasan:

Pertama, aset yang dipertaruhkan Validator harus berjumlah 32 ETH atau kelipatannya. Aset dalam jumlah besar ini berada di luar jangkauan investor ritel.

Kedua, sebelum peningkatan Shanghai pada April 2023, aset yang dijaminkan pengguna tidak dapat ditarik, dan efisiensi penggunaan dana terlalu rendah.

Untuk mengatasi kedua masalah tersebut, lahirlah Lido. Model staking yang diadopsi adalah joint staking, yaitu staking grup, pembagian keuntungan, di mana pengguna menyetorkan ETH mereka ke platform Lido, yang menggabungkannya sebagai aset yang akan dipertaruhkan saat menjalankan Ethereum Validator, sehingga memecahkan masalah kekurangan dana. bagi investor ritel.

Kedua, ketika pengguna mempertaruhkan ETH mereka di Lido, mereka akan menukarnya dengan token stETH yang ditautkan ke ETH dengan rasio 1:1. StETH tidak hanya dapat ditukar dengan ETH kapan saja, tetapi juga dapat digunakan sebagai token yang setara dengan ETH dan berpartisipasi dalam berbagai aktivitas keuangan sebagai token turunan ETH pada platform DeFi arus utama seperti Uniswap dan Compound, yang memecahkan masalah tersebut. titik rendahnya pemanfaatan modal POS Ethereum.

Karena POS menggunakan aset yang sangat likuid sebagai jaminan penambangan, produk seperti Lido disebut Liquid Staking Derivatives, atau LSD. Misalnya, stETH yang disebutkan di atas disebut Liquid Stake Token, atau LST.

Tidak sulit untuk menemukan bahwa ETH yang dijanjikan ke protokol PoS adalah aset asli yang sebenarnya, yaitu uang nyata, sedangkan LST seperti stETH dihasilkan begitu saja, yang setara dengan stETH yang meminjam nilai ETH untuk langsung dicetak. satu salinan uang lagi, dan satu salinan menjadi dua salinan, yang dapat dipahami sebagai apa yang disebut leverage fiskal dalam perekonomian. Peran leverage fiskal dalam keseluruhan ekologi perekonomian tidak hanya sekedar baik atau buruk, dan harus dianalisis bersamaan dengan siklus dan lingkungan. Yang perlu diingat di sini adalah LSD menambahkan lapisan leverage pertama pada ekologi ETH.

Restaking, seperti namanya, adalah menggunakan token LST sebagai aset yang dijaminkan untuk berpartisipasi dalam lebih banyak aktivitas staking jaringan POS/rantai publik untuk mendapatkan keuntungan, sekaligus membantu lebih banyak jaringan POS meningkatkan keamanan.

Setelah aset LST di-staking, akan diperoleh sertifikat staking 1:1 untuk diedarkan, yang disebut LRT (Liquid Restaking Token). Misalnya, jika Anda menjaminkan stETH, Anda bisa mendapatkan rstETH, yang juga dapat digunakan untuk berpartisipasi dalam DeFi dan aktivitas on-chain lainnya.

Dengan kata lain, token LST seperti stETH yang dihasilkan dari udara tipis di LSD dijaminkan sekali lagi, dan aset baru dihasilkan dari udara tipis, yaitu aset LRT yang muncul setelah Restaking, menambahkan lapisan leverage kedua ke dalam LSD. ekosistem ETH.

Di atas adalah latar belakang track Restaking. Setelah membaca ini, pasti akan muncul pertanyaan: semakin besar leverage, semakin tidak stabil sistem perekonomiannya. Lapisan LSD dapat dimengerti karena memecahkan masalah investor ritel yang tidak dapat berpartisipasi dalam POS dan meningkatkan efisiensi pemanfaatan modal. Namun apa pentingnya lapisan leverage Restaking? Mengapa LST yang dihasilkan begitu saja harus dijanjikan lagi?

Hal ini melibatkan aspek teknis dan ekonomi. Untuk mengatasi masalah ini, artikel berikut akan mengulas secara singkat struktur teknis Eigenlayer, menganalisis dampak ekonomi dari jalur Restaking, dan terakhir melakukan evaluasi komprehensif baik dari aspek teknis maupun ekonomi.

(Sampai sekarang, banyak singkatan bahasa Inggris yang muncul di artikel ini, di antaranya LSD, LST, dan LRT adalah konsep inti dan akan disebutkan berkali-kali nanti. Sekali lagi kita dapat memperkuat ingatan kita: ETH yang dipertaruhkan oleh Ethereum POS adalah aslinya. aset, stETH yang ditambatkan ke ETH yang dipertaruhkan adalah LST, dan pertamaETH yang diperoleh dengan melakukan staking ulang stETH pada platform Restaking adalah LRT)

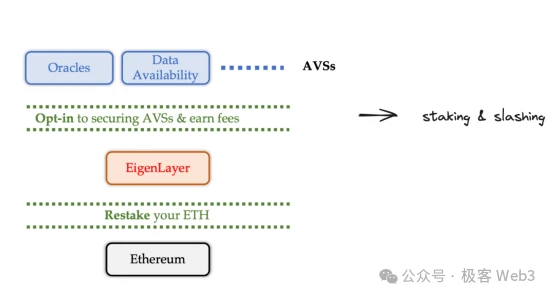

Pertama-tama kita harus mengklarifikasi masalah inti yang ingin diselesaikan EigenLayer dalam hal fungsionalitas produk: memberikan keamanan ekonomi dari Ethereum untuk beberapa platform berbasis POS yang mendasarinya.

Ethereum memiliki keamanan yang sangat tinggi karena jaminan asetnya yang besar. Namun, jika beberapa layanan dijalankan secara off-chain, seperti layanan penyortir Rollups atau layanan verifikasi Rollups, bagian-bagian yang dijalankan secara off-chain tidak dikontrol oleh Ethereum dan tidak dapat secara langsung memperoleh keamanan Ethereum.

Jika ingin mendapatkan keamanan yang memadai, mereka harus membangun AVS (Layanan Validasi Aktif) sendiri. AVS adalah middleware yang menyediakan layanan data atau verifikasi untuk produk terminal seperti Defi, game, dan dompet. Contoh umum termasuk oracle yang menyediakan layanan kutipan data dan lapisan ketersediaan data yang dapat memberikan status data terbaru kepada pengguna dengan cara yang stabil.

Namun membangun AVS baru cukup sulit karena:

Pembangunan AVS baru sangat mahal dan memakan waktu lama.

Taruhan AVS baru sering kali menggunakan token asli milik proyek, dan konsensus token jenis ini jauh lebih rendah daripada konsensus ETH.

Berpartisipasi dalam staking jaringan baru AVS akan menyebabkan para pemangku kepentingan kehilangan keuntungan stabil dari staking pada rantai Ethereum, yang akan menghabiskan biaya peluang.

Keamanan AVS baru jauh lebih rendah dibandingkan jaringan Ethereum, dan biaya serangan yang ekonomis sangat rendah.

Masalah di atas dapat diatasi jika ada platform yang memungkinkan proyek startup menyewa langsung keamanan ekonomi dari Ethereum.

Eigenlayer adalah platform semacam itu. Buku putih Eigenlayer disebut “The Restaking Collective”, yang memiliki dua fitur utama: “Pooled Security” dan “pasar bebas”.

Selain staking ETH, EigenLayer mengumpulkan sertifikat staking Ethereum untuk membentuk kumpulan sewa keamanan, menarik pemberi jaminan yang ingin mendapatkan penghasilan tambahan untuk melakukan staking ulang, dan kemudian menyewakan keamanan ekonomi yang disediakan oleh dana yang dijanjikan ini ke beberapa proyek jaringan POS. Ini adalah Keamanan Gabungan.

Dibandingkan dengan APY yang tidak stabil dalam sistem DeFi tradisional yang dapat berubah kapan saja, Eigenlayer menggunakan kontrak pintar untuk secara jelas menandai pendapatan staking dan aturan penalti agar pemberi ikrar dapat memilih dengan bebas. Proses memperoleh pendapatan bukan lagi pertaruhan yang tidak menentu, melainkan transaksi pasar yang terbuka dan transparan. Ini adalah pasar bebas.

Dalam proses ini, pemilik proyek dapat menyewa keamanan Ethereum untuk menghindari pembuatan AVS sendiri, sementara pemangku kepentingan menerima APY yang stabil. Dengan kata lain, Eigenlayer tidak hanya meningkatkan keamanan ekosistem, tetapi juga memberikan manfaat bagi pengguna di ekosistem tersebut.

Proses keamanan yang disediakan oleh Eigenlayer diselesaikan oleh tiga peran:

Pemberi pinjaman yang aman – Staker. Staker menjanjikan dana untuk memberikan keamanan

Perantara yang aman – Operator (operator node). Bertanggung jawab untuk membantu Staker mengelola dana dan membantu AVS melakukan tugas.

Penerima Aman – AVS Oracle dan Middleware Lainnya

(Sumber foto: Twitter @punk 2898)

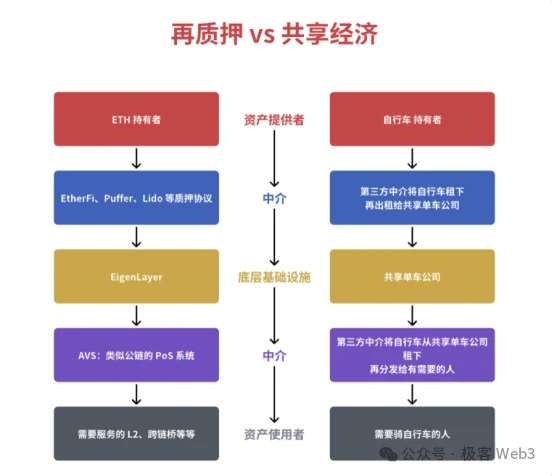

Seseorang telah membuat metafora yang jelas untuk Eigenlayer: menggunakan sepeda bersama untuk membandingkan hulu dan hilir Eigenlayer. Perusahaan sepeda bersama setara dengan Eigenlayer, yang menyediakan layanan pasar untuk aset LSD dan LRT, yang setara dengan perusahaan sepeda bersama yang mengelola sepeda. Sepeda setara dengan aset LSD karena semuanya merupakan aset yang bisa disewa. Rider setara dengan middleware (AVS) yang memerlukan verifikasi tambahan. Sama seperti pengendara sepeda yang menyewa sepeda, AVS menyewakan LSD dan aset lainnya untuk mendapatkan layanan verifikasi jaringan guna memastikan keamanannya sendiri.

Dalam model sepeda bersama, deposit dan pelanggaran kewajiban kontrak diperlukan untuk membatasi pengguna membayar deposit guna mencegah kerusakan berbahaya pada kendaraan, sementara Eigenlayer menggunakan mekanisme janji dan penalti untuk mencegah Operator yang berpartisipasi dalam verifikasi melakukan kejahatan.

Ada dua konsep inti keamanan Eigenlayer: staking dan pemotongan. Staking memberikan keamanan dasar untuk AVS, sementara pemotongan meningkatkan kerugian bagi entitas mana pun yang melakukan kejahatan.

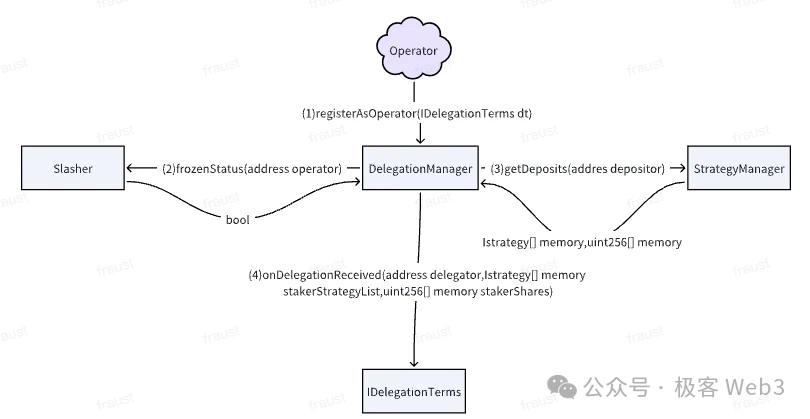

Proses interaktif staking ditunjukkan pada gambar di bawah.

Di Eigenlayer, kontrak utama yang berinteraksi dengan pemangku kepentingan adalah kontrak TokenPool. Ada dua jenis operasi yang dapat dilakukan oleh para pemangku kepentingan melalui TokenPool:

Staking — Staker dapat mempertaruhkan aset ke dalam kontrak TokenPool dan menentukan Operator tertentu untuk mengelola dana yang dipertaruhkan.

Penebusan — Staker dapat menebus aset dari TokenPool.

Penukaran dana staker melalui tiga langkah:

1) Staker menambahkan permintaan penukaran ke antrian permintaan dan perlu memanggil metode queueWithdrawal.

2) Manajer Strategi memeriksa apakah Operator yang ditentukan oleh Staker berada dalam keadaan beku.

3) Jika Operator tidak dibekukan (dijelaskan secara rinci nanti), Staker dapat memulai proses penarikan secara lengkap.

Perlu dicatat di sini bahwa EigenLayer memberikan kebebasan penuh kepada Staker. Staker dapat menguangkan dana yang dipertaruhkan dan mentransfernya kembali ke akun mereka sendiri, atau mengubahnya menjadi saham yang dipertaruhkan dan mempertaruhkannya kembali.

Menurut apakah Staker secara pribadi dapat menjalankan fasilitas node untuk berpartisipasi dalam jaringan AVS, Staker dapat dibagi menjadi staker dan operator biasa. Staker biasa menyediakan aset POS untuk setiap jaringan AVS, sementara Operator bertanggung jawab untuk mengelola aset yang dipertaruhkan di TokenPool dan berpartisipasi dalam jaringan AVS yang berbeda untuk memastikan keamanan setiap AVS. Ini sebenarnya mirip dengan rutinitas Lido.

Staker dan AVS seperti pemasok dan permintaan keamanan yang terpisah. Para pemangku kepentingan sering kali tidak memahami produk pemilik proyek AVS, tidak dapat mempercayai mereka, atau tidak memiliki tenaga untuk menjalankan peralatan secara langsung untuk berpartisipasi dalam jaringan AVS; Demikian pula, pemilik proyek AVS seringkali tidak dapat menghubungi Staker secara langsung. Meski kedua pihak berada dalam hubungan supply and demand, namun tidak ada perantara yang menghubungkan keduanya. Ini adalah peran Operator.

Di satu sisi, Operator membantu para pemangku kepentingan mengelola dana mereka, dan para pemangku kepentingan sering kali memiliki asumsi kepercayaan terhadap Operator. EigenLayer secara resmi menjelaskan bahwa kepercayaan ini mirip dengan staker Staker di platform LSD atau Binance. Di sisi lain, Operator membantu proyek AVS untuk mengoperasikan node. Jika Operator melanggar pembatasan, perilaku jahat akan dikurangi, sehingga kerugian dari perilaku jahat tersebut jauh melebihi manfaat dari perilaku jahat tersebut. Dengan cara ini, AVS membangun kepercayaan pada Operator. Dengan cara ini, Operator membentuk perantara kepercayaan antara pemangku kepentingan dan AVS.

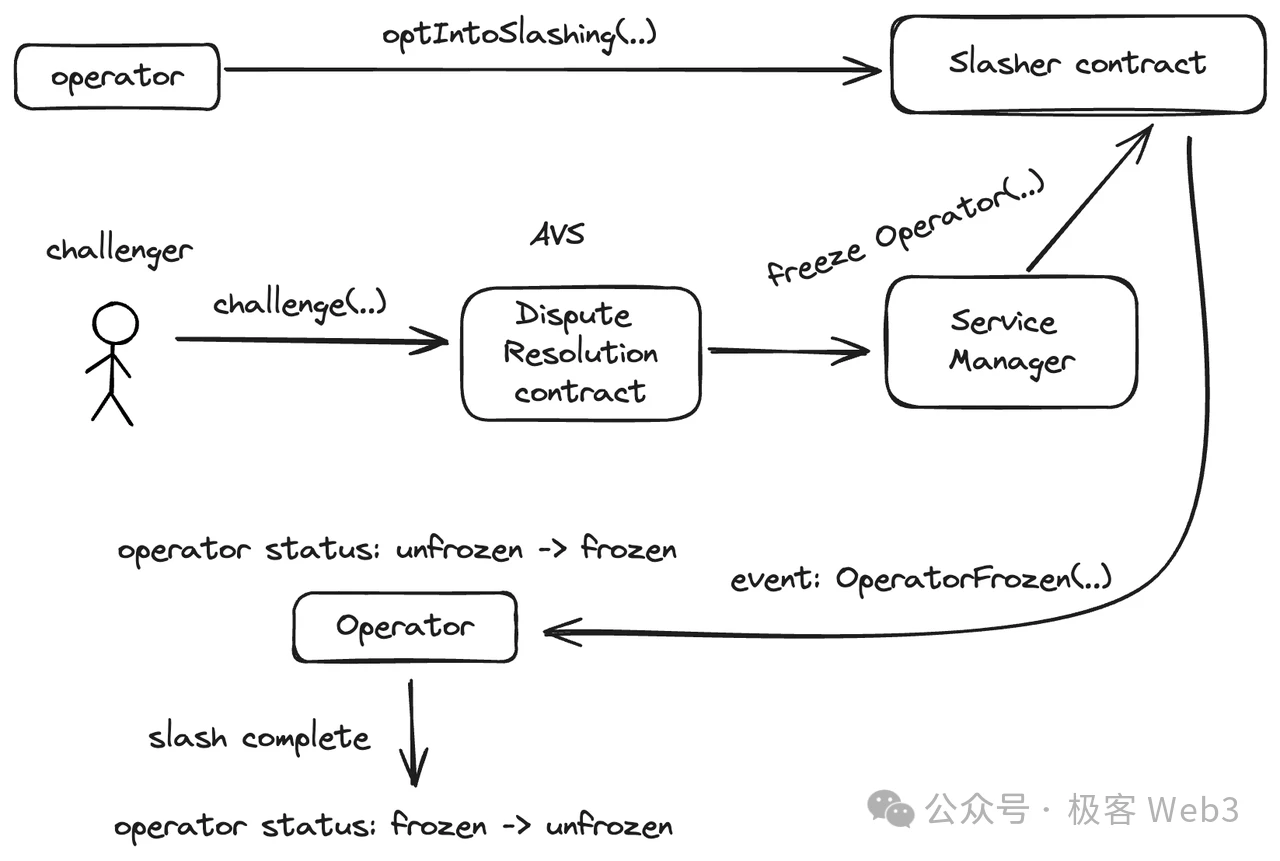

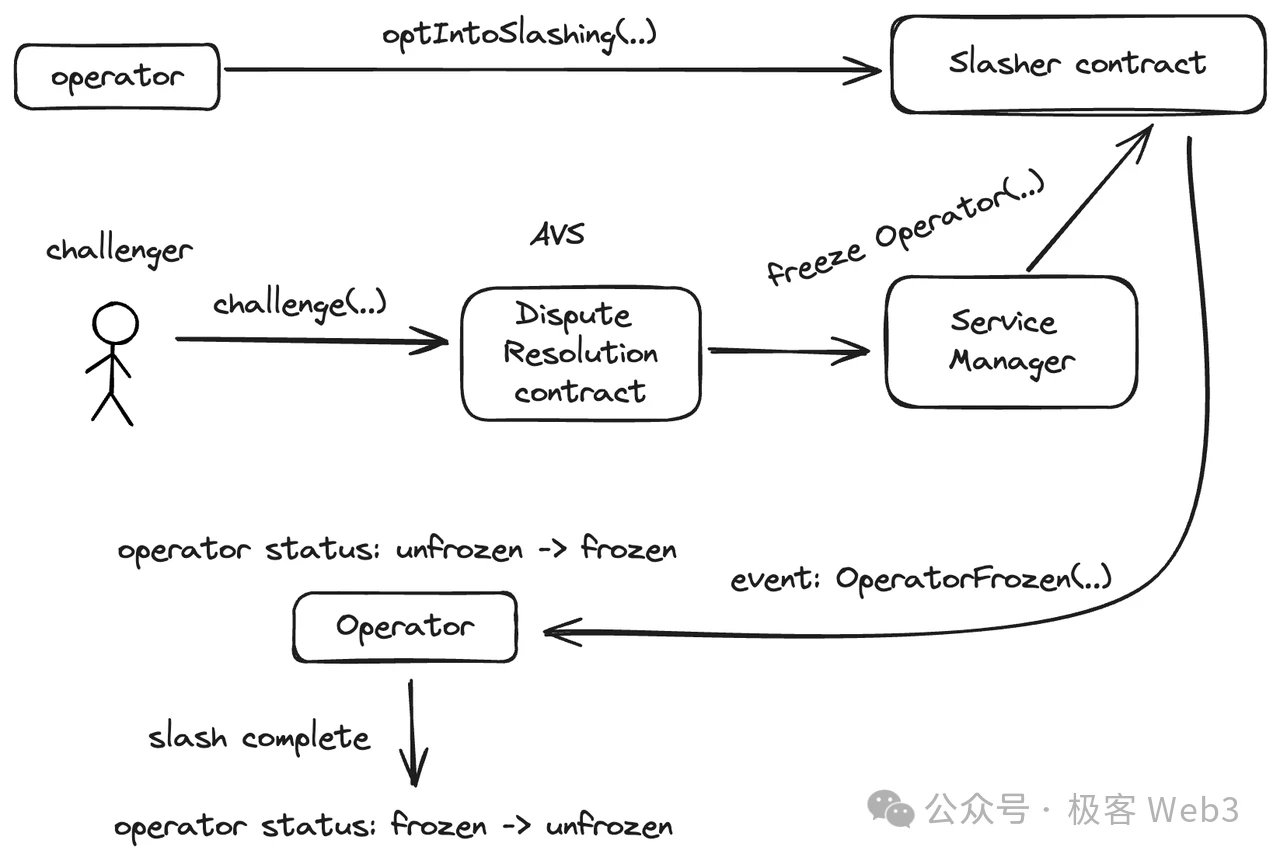

Agar Operator dapat memasuki platform Eigenlayer, Operator harus memanggil fungsi optIntoSlashing dari kontrak Slasher terlebih dahulu agar kontrak Slasher dapat membatasi/menghukum Operator.

Setelah itu, Operator perlu mendaftar melalui kontrak Pendaftaran. Kontrak Pendaftaran akan memanggil fungsi yang relevan dari Manajer Layanan, mencatat perilaku pendaftaran awal Operator, dan akhirnya mengirimkan pesan kembali ke kontrak Slasher. Pada titik ini, registrasi awal Operator telah selesai.

Selanjutnya mari kita lihat desain kontrak terkait pemotongan. Di antara Restaker, Operator, dan AVS, hanya Operator yang akan menjadi sasaran langsung pemotongan. Seperti disebutkan sebelumnya, jika Operator ingin bergabung dengan platform Eigenlayer, Operator harus mendaftar dalam kontrak Slasher dan memberi wewenang kepada Slasher untuk melakukan operasi pemotongan pada Operator.

Tentunya selain Operator, proses pemotongan juga melibatkan beberapa peran lainnya:

AVS: Ketika Operator menerima komisi operasi AVS, Operator juga harus menerima kondisi pemicu pemotongan dan standar pemotongan yang diusulkan oleh AVS. Dua komponen kontrak penting harus ditekankan di sini: kontrak penyelesaian sengketa dan kontrak pemotongan. Kontrak penyelesaian sengketa dibuat untuk menyelesaikan perselisihan para penggugat; Kontrak pemotongan akan membekukan Operator dan melakukan operasi pemotongan setelah periode jendela tantangan berakhir.

Penantang: Siapapun yang bergabung dengan platform Eigenlayer bisa menjadi penantang. Jika mereka yakin bahwa perilaku Operator telah memicu ketentuan penalti, mereka akan memulai proses pembuktian penipuan serupa dengan OP.

Staker: Hukuman yang dijatuhkan kepada Operator juga akan menyebabkan Staker yang bersangkutan menderita kerugian.

Proses pelaksanaan sanksi bagi Operator adalah sebagai berikut:

1) Penantang memanggil fungsi tantangan dalam kontrak Penyelesaian Sengketa yang dibuat oleh AVS untuk memulai suatu tantangan;

2) Jika tantangan berhasil, kontrak DisputeResolution akan memanggil fungsi freezeOperator dari ServiceManager, menyebabkan Kontrak Slasher memicu peristiwa OperatorFrozen, mengubah status Operator yang ditentukan dari tidak dibekukan menjadi dibekukan, dan kemudian memasuki proses pemotongan. Jika tantangan gagal, Penantang akan dihukum untuk mencegah tantangan jahat terhadap Operator.

3) Setelah proses pemotongan selesai, status Operator akan direset menjadi tidak dibekukan dan terus beroperasi.

Selama pelaksanaan operasi pemotongan, Operator selalu dalam keadaan beku tidak aktif. Dalam keadaan ini, Operator tidak dapat mengelola dana yang dipertaruhkan oleh Slasher, dan para pemangku kepentingan yang memilih untuk mempertaruhkan dananya kepada Operator ini tidak dapat menarik dananya. Ini seperti seseorang yang harus dihukum atas kejahatannya dan tidak bisa dibiarkan begitu saja. Hanya ketika hukuman atau konflik saat ini diselesaikan dan Operator tidak dibekukan oleh Pemotong, interaksi baru dapat dilakukan.

Semua kontrak Eigenlayer mengikuti prinsip pembekuan di atas. Ketika seorang pemangku kepentingan menjanjikan dana kepada operator, status operator akan diperiksa melalui fungsi isFrozen(); ketika pemangku kepentingan memulai permintaan untuk menebus deposit, fungsi isFrozen kontrak Slasher akan tetap digunakan untuk memeriksa status operator. Ini adalah perlindungan penuh Eigenlayers atas keamanan AVS dan kepentingan Staker.

Terakhir, perlu dicatat bahwa AVS di Eigenlayer tidak mendapatkan keamanan Ethereum tanpa syarat. Meskipun proses mendapatkan keamanan di Eigenlayer jauh lebih sederhana daripada membangun AVS sendiri, cara menarik Operator di Eigenlayer untuk menyediakan layanan dan menarik lebih banyak pemberi jaminan untuk menyediakan aset untuk sistem POS mereka sendiri masih menjadi masalah, yang mungkin memerlukan kerja keras pada APY .

Tidak ada keraguan bahwa Restaking adalah salah satu narasi terpanas di ekosistem Ethereum saat ini. Ethereum menempati setengah dari Web3. Selain itu, berbagai proyek Restaking telah mengumpulkan TVL yang sangat tinggi. Dampaknya terhadap pasar kripto sangat signifikan dan dapat berlangsung sepanjang siklus. Kita bisa menganalisisnya dari sudut pandang mikro dan makro.

Kita harus menyadari bahwa Restaking memiliki lebih dari satu dampak pada berbagai peran dalam ekosistem Ethereum, dan hal ini membawa manfaat dan risiko. Manfaatnya dapat dibagi menjadi beberapa poin berikut:

(1) Resttaking meningkatkan keamanan mendasar dari proyek-proyek hilir dalam ekosistem Ethereum, yang bermanfaat bagi pembangunan dan pengembangan jangka panjang ekosistem tersebut;

(2) Restaking membebaskan likuiditas ETH dan LST, menjadikan sirkulasi ekonomi ekosistem ETH lebih lancar dan sejahtera;

(3) Tingginya hasil Restaking menarik ETH dan LST untuk berjanji, mengurangi sirkulasi aktif, yang bermanfaat bagi harga token;

(4) Tingginya hasil Restaking juga menarik lebih banyak dana ke dalam ekosistem Ethereum.

Pada saat yang sama, Restaking juga membawa risiko yang sangat besar:

(1) Dalam melakukan restating, IOU (hak klaim finansial) digunakan sebagai jaminan pada beberapa proyek. Jika tidak ada mekanisme koordinasi yang tepat antara proyek-proyek ini, nilai IOU mungkin akan meningkat secara berlebihan, sehingga menimbulkan risiko kredit. Misalnya, jika beberapa proyek meminta penebusan IOU yang sama pada saat yang sama, maka IOU tersebut tidak dapat memenuhi persyaratan penebusan semua proyek. Dalam hal ini, jika salah satu proyek bermasalah, dapat memicu reaksi berantai dan mempengaruhi keamanan ekonomi proyek lainnya.

(2) Sebagian besar likuiditas LST terkunci. Jika harga LST berfluktuasi lebih dari ETH dan pengguna staking tidak dapat menarik LST tepat waktu, mereka mungkin mengalami kerugian finansial. Pada saat yang sama, keamanan AVS juga berasal dari TVL. Tingginya volatilitas harga LST juga akan menimbulkan risiko terhadap keamanan AVS.

(3) Dana yang dipertaruhkan dari proyek Restaking pada akhirnya disimpan dalam kontrak pintar. Jumlahnya yang sangat besar sehingga menyebabkan konsentrasi dana yang berlebihan. Jika kontrak diserang, kerugian besar akan terjadi.

Risiko mikroekonomi dapat dimitigasi dengan melakukan penyesuaian parameter, perubahan aturan, dan lain-lain, namun karena keterbatasan ruang, kami tidak akan menguraikannya lebih lanjut di sini.

Pertama-tama, perlu ditekankan bahwa esensi dari Restaking adalah semacam leverage berganda. Pasar kripto jelas sekali dipengaruhi oleh siklus. Jika Anda ingin memahami dampak makro dari Restaking di bidang kripto, Anda harus terlebih dahulu memahami hubungan antara leverage dan siklus. Restaking menambahkan dua lapisan leverage ke ekosistem ETH, seperti yang disebutkan di atas:

Lapisan pertama: LSD menggandakan nilai aset ETH yang dijaminkan dan turunannya.

Lapisan kedua: Restaking tidak hanya mempertaruhkan ETH, tetapi juga LST dan LP Token. LST dan LP Token keduanya adalah token voucher, bukan ETH asli. Dengan kata lain, LRT yang dihasilkan oleh Restaking merupakan aset berdasarkan leverage, yang setara dengan leverage lapisan kedua.

Jadi, apakah leverage bermanfaat atau merugikan sistem ekonomi? Izinkan saya menyatakan kesimpulannya terlebih dahulu: leverage harus didiskusikan dalam satu siklus. Dalam kisaran yang lebih tinggi, leverage akan mempercepat pembangunan; dalam kisaran ke bawah, leverage akan mempercepat keruntuhan.

Perkembangan sosial ekonomi seperti terlihat pada gambar di atas. Jika harga naik dalam waktu lama maka akan turun, dan jika harga turun dalam jangka waktu lama maka akan naik. Satu naik dan satu turun adalah sebuah siklus. Total volume perekonomian akan meningkat dalam siklus ini. Bagian bawah setiap siklus akan lebih tinggi dari siklus sebelumnya, dan total volume keseluruhan juga akan meningkat. Siklus pasar kripto saat ini sangat jelas. Ini adalah periode empat tahun separuh Bitcoin. Dalam 2-3 tahun pertama setelah halving, kemungkinan besar akan berada dalam bull market, dan 1-2 tahun berikutnya sering kali berada dalam bear market.

Namun, meskipun siklus halving Bitcoin kurang lebih sama dengan siklus bull-bear dalam ekonomi kripto, siklus halving Bitcoin bukanlah penyebab utama dari siklus halving. Apa yang sebenarnya menyebabkan siklus bullish dalam ekonomi kripto adalah akumulasi dan jatuhnya leverage di pasar ini. Halving Bitcoin hanyalah sebuah bujukan agar dana mengalir ke pasar kripto dan leverage muncul.

Bagaimana proses akumulasi dan pecahnya leverage yang mengarah pada penggantian siklus pasar kripto? Jika semua orang tahu bahwa leverage pasti akan pecah, mengapa kita perlu menambahkan leverage ketika sedang naik? Faktanya, hukum yang mendasari pasar kripto dan ekonomi tradisional adalah sama. Kita sebaiknya mencari hukum dari perkembangan ekonomi riil. Dalam perkembangan sistem perekonomian modern, leverage pasti akan muncul dan harus muncul.

Alasan mendasarnya adalah bahwa dalam kisaran ke atas, perkembangan produktivitas sosial telah menyebabkan akumulasi material yang terlalu cepat, dan jika produk-produk yang melimpah beredar dalam sistem perekonomian, maka harus terdapat cukup mata uang. Mata uang bisa dinaikkan, tapi tidak bisa dinaikkan secara sembarangan dan tanpa batas, jika tidak maka tatanan perekonomian akan runtuh. Namun jika jumlah mata uang sulit memenuhi kebutuhan peredaran setelah terjadi surplus material, maka dengan mudah akan menyebabkan stagnasi pertumbuhan ekonomi. Apa yang harus kita lakukan saat ini?

Karena tidak mungkin menerbitkan obligasi baru tanpa batas, kita harus meningkatkan tingkat pemanfaatan dana unit dalam sistem perekonomian. Peran leverage adalah untuk meningkatkan tingkat pemanfaatan dana unit. Berikut ini contohnya: misalkan $1 juta bisa membeli rumah, $100.000 bisa membeli mobil, dan rumah bisa digadaikan untuk pinjaman, dan suku bunga KPR adalah 60%, artinya Anda bisa meminjam $600.000 dengan menggadaikan rumah tersebut. . Jika Anda memiliki $1 juta, tanpa leverage dan tanpa pinjaman, Anda hanya dapat memilih untuk membeli 1 rumah atau 10 mobil;

Jika ada leverage dan diperbolehkan meminjam, Anda bisa membeli rumah dan 6 mobil. Dengan begini, apakah $1 juta Anda bisa dibelanjakan menjadi $1,6 juta? Dari perspektif sistem perekonomian secara keseluruhan, jika tidak ada leverage, peredaran mata uang akan terbatas, kapasitas konsumsi setiap orang akan terkekang, permintaan pasar tidak dapat tumbuh dengan cepat, dan sisi penawaran secara alami tidak akan memperoleh keuntungan yang terlalu tinggi, sehingga produktivitas tidak akan meningkat. berkembang begitu cepat atau bahkan mengalami kemunduran;

Dengan penambahan leverage, masalah volume mata uang dan kapasitas konsumsi dapat diselesaikan dengan cepat. Oleh karena itu, dalam kisaran ke atas, leverage akan mempercepat perkembangan perekonomian secara keseluruhan. Beberapa orang akan berkata, bukankah ini sebuah gelembung? Tidak apa-apa. Dalam kisaran ke atas, sejumlah besar dana dan komoditas di luar pasar akan mengalir ke pasar, dan tidak ada risiko pecahnya gelembung saat ini. Hal ini mirip dengan ketika kita menggunakan kontrak untuk mengambil posisi long, seringkali tidak ada risiko likuidasi ketika harga mata uang naik di pasar bullish.

Bagaimana dengan kisaran ke bawah? Dana dalam sistem ekonomi terus-menerus diserap oleh leverage, dan akan ada saatnya dana tersebut habis, dan kemudian akan memasuki kisaran penurunan. Dalam kisaran ke bawah, harga akan turun, sehingga rumah yang digadaikan tidak bernilai $1 juta, dan properti yang digadaikan akan dilikuidasi. Dari perspektif sistem ekonomi secara keseluruhan, aset setiap orang menghadapi likuidasi. Peredaran modal yang semula mengandalkan leverage tiba-tiba menyusut, dan sistem perekonomian akan merosot dengan cepat. Mari kita tetap menggunakan kontrak sebagai contoh. Jika Anda tidak membuka kontrak dan hanya bermain spot, harga mata uang akan jatuh di pasar bearish, dan aset hanya akan menyusut; dan kalau kontraknya dibuka dan posisinya diledakkan, bukan hanya asetnya yang menyusut, tapi langsung ke nol. Jadi pada kisaran ke bawah, leverage pasti akan lebih cepat runtuh dibandingkan tanpa leverage.

Dari sudut pandang makro, bahkan jika leverage pada akhirnya akan pecah, munculnya leverage tidak bisa dihindari; kedua, leverage tidak sepenuhnya baik, juga tidak sepenuhnya buruk, hal ini bergantung pada siklus yang mana. Kembali ke dampak makro dari Restaking, leverage dalam ekosistem ETH memainkan peran yang sangat penting dalam memanfaatkan siklus bull-bear, dan kemunculannya tidak bisa dihindari. Dalam setiap siklus, leverage pasti akan muncul di pasar dalam beberapa bentuk. Apa yang disebut DeFi Summer pada siklus terakhir pada dasarnya adalah penambangan kumpulan LP Token yang kedua, yang memberikan kontribusi besar terhadap pasar bullish pada tahun 2021, dan katalis untuk putaran pasar bullish ini mungkin adalah Restaking. Meskipun mekanismenya tampak berbeda, esensi ekonominya tetap sama. Leverage digunakan untuk mencerna sejumlah besar dana yang mengalir ke pasar dan memenuhi permintaan peredaran mata uang.

Berdasarkan penjelasan interaksi antara leverage dan siklus di atas, leverage multi-layer seperti Restaking dapat menyebabkan putaran pasar bullish ini meningkat lebih cepat dan mencapai puncak yang lebih tinggi, sekaligus menyebabkan putaran pasar bearish ini turun lebih tajam, sehingga mengakibatkan dalam reaksi berantai yang lebih luas dan dampak yang lebih besar.

Restaking adalah turunan sekunder dari mekanisme PoS. Secara teknis, Eigenlayer menggunakan nilai restaking untuk menjaga keamanan ekonomi AVS, dan menggunakan mekanisme gadai dan penyitaan untuk mencapai peminjaman dan pembayaran kembali, serta tidak sulit untuk meminjam lagi. Periode jendela untuk menebus dana yang dijaminkan tidak hanya memberikan cukup waktu untuk memeriksa keandalan perilaku Operator, namun juga menghindari jatuhnya pasar dan sistem yang disebabkan oleh penarikan dana dalam jumlah besar dalam waktu singkat;

Adapun dampaknya terhadap pasar, kita perlu menganalisisnya dari perspektif makro dan mikro: Dari perspektif mikro, meskipun Restaking menyediakan likuiditas dan keuntungan bagi ekosistem Ethereum, hal ini juga membawa beberapa risiko, yang dapat dikurangi dengan menyesuaikan parameter, mengubah aturan, dll.; Dari perspektif makro, Restaking pada dasarnya adalah leverage multi-lapis, yang telah memperburuk evolusi ekonomi mata uang kripto secara keseluruhan dalam siklus tersebut, menciptakan gelembung besar, dan membuat pergerakan naik dan turun mata uang kripto menjadi lebih cepat dan intens, dan ini sangat kemungkinan besar akan menjadi alasan penting bagi putusnya siklus leverage ini dan transisi ke pasar bearish. Terlebih lagi, dampak makroekonomi ini sesuai dengan hukum ekonomi yang mendasarinya dan tidak dapat diubah, namun hanya dapat diikuti.

Kita perlu memahami dampak dari Restaking pada seluruh ruang kripto, dan mengambil keuntungan dari dividen yang dihasilkannya dalam kisaran yang meningkat, dan bersiap menghadapi keruntuhan leverage dan penurunan pasar dalam siklus yang menurun.

Artikel ini bersumber dari internet: Pemahaman Sistematis EigenLayer: Apa Prinsip LST, LRT dan Restaking?

Terkait: Harga Litecoin (LTC) Turun Di Bawah $100 – Akankah Memantul Kembali?

Singkatnya, harga Litecoin ditutup di atas $103, namun reli ini tidak berkelanjutan, karena saat ini berada di $96. LTC senilai sekitar $400 juta sedang menunggu pemulihan di atas $100 agar pasokannya dapat menguntungkan. Investor menunjukkan keyakinan yang besar dengan pasokan LTC yang berpindah dari pedagang jangka pendek ke tangan pemegang jangka menengah. Kenaikan harga Litecoin (LTC) dipengaruhi langsung oleh Bitcoin beberapa minggu terakhir ini karena altcoin naik dari $68 hingga melewati $100. Namun, hal ini tidak berlangsung lama, karena mata uang kripto ini terkoreksi segera setelah menurunkan LTC ke $95. Apakah ada peluang bagi Litecoin untuk naik kembali? Investor Litecoin Mengambil alih Fluktuasi harga Litecoin telah membuat hampir 351,000 investor frustrasi karena pemegangnya telah menunggu LTC melintasi…